📣 Рейтинговое агентство «Эксперт РА» подготовило интересное исследование по банковскому сектору, основные тезисы которого я предлагаю вашему вниманию.

Объектами исследования стали 129 банков, на которых приходится львиная доля активов всей отечественной банковской системы. Поэтому статистика очень даже релевантная!

🔸Кредитные портфели по итогам 6m2022 выросли только у банков, ориентированных на розничный сегмент. Банки, специализирующиеся на кредитовании бизнеса, неохотно одобряли новые ссуды.

🔸Ипотека стала одним из главных драйверов роста банковского кредитования в 1 полугодии 2022 года.

🔸Доля просроченной задолженности сейчас ниже, чем в пандемийном 2020 году. Показатель находится на приемлемом уровне.

🔸Резкий рост ключевой ставки ЦБ оказал сильное негативное влияние на банки, выдающие потребительские ссуды и автокредиты.

🔸По итогам 1 полугодия 2022 года наиболее устойчивыми к кризису оказались бизнес-модели, ориентированные на малый и средний бизнес, а самыми уязвимыми – работающие с корпорациями.

🔸Банки из первой десятки медленно наращивают активы, быстрый рост наблюдается у крупных региональных банков.

📊«Эксперт РА» считает, что в период трансформации экономики хороший рост активов придётся на региональные банки. Если посмотреть на список публичных банков, то на ум приходит только Банк Санкт-Петербург (#BSPB).

🔽 С одной стороны, мне этот банк традиционно приходится не по душе, из-за низкого уровня корпоративного управления и слабой предсказуемости (в том числе и дивидендной). В период с 2015 по 2020 гг. менеджмент часто преподносил неприятные сюрпризы, в виде непонятных допэмиссий и невыплаты дивидендов. Возможно, память об этом и мешает мне сейчас оставаться объективным.

🔼 С другой стороны, в этом году банк выплатил своим акционерам щедрые дивиденды, что подтверждает выводы «Эксперт РА». А значит, моя предвзятость в отношении банка, неуместна.

👉 В любом случае акции Банка СПБ (#BSPB) сейчас торгуются практически на уровне открытия года (для них как будто и не было никакой СВО), поэтому если у вас есть эти бумаги - есть смысл держать их и дальше в своём портфеле. А вот с точки зрения покупок, ценник сейчас выглядит излишне завышенным, это точно. Особенно в текущих реалиях.

©Инвестируй или проиграешь

Объектами исследования стали 129 банков, на которых приходится львиная доля активов всей отечественной банковской системы. Поэтому статистика очень даже релевантная!

🔸Кредитные портфели по итогам 6m2022 выросли только у банков, ориентированных на розничный сегмент. Банки, специализирующиеся на кредитовании бизнеса, неохотно одобряли новые ссуды.

🔸Ипотека стала одним из главных драйверов роста банковского кредитования в 1 полугодии 2022 года.

🔸Доля просроченной задолженности сейчас ниже, чем в пандемийном 2020 году. Показатель находится на приемлемом уровне.

🔸Резкий рост ключевой ставки ЦБ оказал сильное негативное влияние на банки, выдающие потребительские ссуды и автокредиты.

🔸По итогам 1 полугодия 2022 года наиболее устойчивыми к кризису оказались бизнес-модели, ориентированные на малый и средний бизнес, а самыми уязвимыми – работающие с корпорациями.

🔸Банки из первой десятки медленно наращивают активы, быстрый рост наблюдается у крупных региональных банков.

📊«Эксперт РА» считает, что в период трансформации экономики хороший рост активов придётся на региональные банки. Если посмотреть на список публичных банков, то на ум приходит только Банк Санкт-Петербург (#BSPB).

🔽 С одной стороны, мне этот банк традиционно приходится не по душе, из-за низкого уровня корпоративного управления и слабой предсказуемости (в том числе и дивидендной). В период с 2015 по 2020 гг. менеджмент часто преподносил неприятные сюрпризы, в виде непонятных допэмиссий и невыплаты дивидендов. Возможно, память об этом и мешает мне сейчас оставаться объективным.

🔼 С другой стороны, в этом году банк выплатил своим акционерам щедрые дивиденды, что подтверждает выводы «Эксперт РА». А значит, моя предвзятость в отношении банка, неуместна.

👉 В любом случае акции Банка СПБ (#BSPB) сейчас торгуются практически на уровне открытия года (для них как будто и не было никакой СВО), поэтому если у вас есть эти бумаги - есть смысл держать их и дальше в своём портфеле. А вот с точки зрения покупок, ценник сейчас выглядит излишне завышенным, это точно. Особенно в текущих реалиях.

©Инвестируй или проиграешь

{kind=link}

👍68

🏛 Центробанк подвёл итоги 2022 года по банковскому сектору

🔸 Темп роста корпоративного кредитования вырос за минувшие 12 месяцев на 2,6 п.п. до 14,3%. Двузначный рост не стал большой неожиданностью, поскольку в прошлом году мы рассказывали про сильный рост денежной массы, который сигнализирует об увеличении банковского кредитования.

🔸 Ипотека по-прежнему является драйвером роста в розничном кредитовании: в прошлом году показатель вырос на 20%, благодаря льготным госпрограммам. Поскольку льготную ипотеку продлили до 1 июля 2024 года, в этом году ЦБ ждёт роста ипотеки ещё на 15%, что позитивно для Сбера и ВТБ (#VTBR), на которых приходится львиная доля данных кредитов в банковской системе. Хотя и другие банки, в том числе публичный Банк Санкт-Петербург (#BSPB), также получат свою выгоду от роста ипотечных займов.

🔸 Значительного ухудшения качества кредитного портфеля не произошло (!), несмотря на опасения, которые на рынке активно фигурировали прошлой весной (в первые месяцы после начала СВО): доля просроченной задолженности по корпоративным кредитам сократилась на 0,6 п.п. до 7%, в ипотеке показатель демонстрирует стабильность и остаётся на минимальном уровне - около 0,7%. Основные резервы под возможные потери были сформированы во 2 кв. 2022 года, однако ЦБ допускает вероятность новых резервов у банков в этом году, которые в прошлом имели низкое качество кредитного портфеля.

🔸 Чистая процентная маржа российских банков во втором полугодии 2022 года вернулась на докризисные уровни, что не может не радовать.

🔸 Капитал банков при этом вырос на 0,7% (г/г) до 12 трлн руб. В такой динамике также нет ничего удивительного, поскольку ранее мы с вами отмечали тот факт, что у того же Сбера капитал традиционно прирастал после всех прошлых кризисов, в том числе в период дефолта 1998 года.

🔸 Центробанк ждёт сохранения двузначного темпа роста кредитования в этом году, прибыль сектора может превысить 1 трлн руб.

👉 Нынешняя ситуация, с точки зрения банковского сектора, отличается от первого российского-украинского кризиса 2014-2015 гг. в лучшую сторону. Тогда росла доля просроченной задолженности, и кризис в отрасли растянулся на 2 года. Сейчас восстановление будет происходить быстрее, однако не стоит думать, что у всех банков ситуация будет одинаковая. Приоритет сейчас нужно отдавать банкам с высоким качеством кредитного портфеля, и здесь кроме Сбера (#SBER) достойных кандидатов я, честно говоря, не вижу.

©Инвестируй или проиграешь

🔸 Темп роста корпоративного кредитования вырос за минувшие 12 месяцев на 2,6 п.п. до 14,3%. Двузначный рост не стал большой неожиданностью, поскольку в прошлом году мы рассказывали про сильный рост денежной массы, который сигнализирует об увеличении банковского кредитования.

🔸 Ипотека по-прежнему является драйвером роста в розничном кредитовании: в прошлом году показатель вырос на 20%, благодаря льготным госпрограммам. Поскольку льготную ипотеку продлили до 1 июля 2024 года, в этом году ЦБ ждёт роста ипотеки ещё на 15%, что позитивно для Сбера и ВТБ (#VTBR), на которых приходится львиная доля данных кредитов в банковской системе. Хотя и другие банки, в том числе публичный Банк Санкт-Петербург (#BSPB), также получат свою выгоду от роста ипотечных займов.

🔸 Значительного ухудшения качества кредитного портфеля не произошло (!), несмотря на опасения, которые на рынке активно фигурировали прошлой весной (в первые месяцы после начала СВО): доля просроченной задолженности по корпоративным кредитам сократилась на 0,6 п.п. до 7%, в ипотеке показатель демонстрирует стабильность и остаётся на минимальном уровне - около 0,7%. Основные резервы под возможные потери были сформированы во 2 кв. 2022 года, однако ЦБ допускает вероятность новых резервов у банков в этом году, которые в прошлом имели низкое качество кредитного портфеля.

🔸 Чистая процентная маржа российских банков во втором полугодии 2022 года вернулась на докризисные уровни, что не может не радовать.

🔸 Капитал банков при этом вырос на 0,7% (г/г) до 12 трлн руб. В такой динамике также нет ничего удивительного, поскольку ранее мы с вами отмечали тот факт, что у того же Сбера капитал традиционно прирастал после всех прошлых кризисов, в том числе в период дефолта 1998 года.

🔸 Центробанк ждёт сохранения двузначного темпа роста кредитования в этом году, прибыль сектора может превысить 1 трлн руб.

👉 Нынешняя ситуация, с точки зрения банковского сектора, отличается от первого российского-украинского кризиса 2014-2015 гг. в лучшую сторону. Тогда росла доля просроченной задолженности, и кризис в отрасли растянулся на 2 года. Сейчас восстановление будет происходить быстрее, однако не стоит думать, что у всех банков ситуация будет одинаковая. Приоритет сейчас нужно отдавать банкам с высоким качеством кредитного портфеля, и здесь кроме Сбера (#SBER) достойных кандидатов я, честно говоря, не вижу.

©Инвестируй или проиграешь

{kind=link}

👍80😱3

О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

👍170😱2🔥1🤔1

Ошибется ли в этот раз ЦБ с прогнозом по прибыли банков?

📣 Центробанк России подвел итоги банковского сектора за 2023 год и озвучил свои прогнозы на 2024 год. Предлагаю вашему вниманию основные тезисы:

🏛 Несмотря на двузначные процентные ставки, регулятор отмечает высокий темп роста корпоративного кредитования, что обусловлено как инвестиционной активностью бизнеса, который сосредоточен на импортозамещении из-за ухода иностранных компаний, так и увеличением кредитования в рамках бюджетных контрактов.

🏛 Центробанк настаивает на пересмотре льготных ипотечных программ и надеется на изменение условий льготной ипотеки в середине года. В 2024 году регулятор ожидает существенного замедления темпа прироста ипотечного кредитования до 7-12%, что будет тормозить рост цен на жильё.

🏛 Темп роста потребительского кредитования в этом году также серьёзно замедлится - с 15,7% до 3-8%. ЦБ ужесточает регулирование, поскольку видит, как банки увеличивали выдачу займов для людей с высокой долговой нагрузкой, что чревато рисками дефолтов.

🏛 ЦБ ожидает снижения чистой прибыли банковского сектора в 2024 году с 3,3 до 2,3-2,8 трлн руб. Банки снова будут наращивать резервы под возможные потери, которые ранее распускали, а также не смогут заработать повышенный доход на сильной девальвации рубля. Ужесточение нормативов по ликвидности также будет тормозить прирост прибыли.

🏛 Банки лукавят, когда утверждают, что после декабрьского изменения льготной ипотеки данные программы для них стали нерентабельными (конечно лукавят!)

👉 Итак, российский ЦБ ожидает сокращение прибыли банковского сектора в 2024 году на 15-30%. Но стоит отметить, что регулятор часто ошибается в своих оценках прибыли отрасли. К примеру, год назад он ожидал прибыли сектора в 2023 году в размере 1 трлн руб., а по итогу отечественные банки по итогам 2023 года заработали рекордные 3,3 млрд рублей. Поэтому на этом фоне более разумно ориентироваться скорее на динамику 2015-2017 гг., когда после сильного роста прибыли произошло заметное снижение показателя на 11%. Исходя из рассуждений в этом ключе, прибыль банков в 2024 году может составить около 3 трлн руб.

Если посмотреть динамику последних 10 лет, то можно прийти к выводу, что сокращение прибыли после рекордного года наблюдается в первую очередь у небольших и средних банков (акционерам Банка Санкт-Петербург #BSPB на заметку). А вот лидеры отрасли относительно комфортно проходят этот период и увеличивают прибыль более чем на 15%. В банковском секторе я отдаю предпочтение Сбербанку (#SBER) и Совкомбанку (#SVCB), бумаги которых могут быть интересными для покупок на коррекциях, а вот второй по размерам российский банк под названием ВТБ (#VTBR) я рекомендую обходить стороной, от греха подальше.

❤️ Не забывайте ставить лайк под этим постом и всегда делайте ставку только на самых сильных игроков в каждой отрасли! В этом случае вашему инвестиционному портфелю не страшны никакие кризисы!

© Инвестируй или проиграешь

📣 Центробанк России подвел итоги банковского сектора за 2023 год и озвучил свои прогнозы на 2024 год. Предлагаю вашему вниманию основные тезисы:

🏛 Несмотря на двузначные процентные ставки, регулятор отмечает высокий темп роста корпоративного кредитования, что обусловлено как инвестиционной активностью бизнеса, который сосредоточен на импортозамещении из-за ухода иностранных компаний, так и увеличением кредитования в рамках бюджетных контрактов.

🏛 Центробанк настаивает на пересмотре льготных ипотечных программ и надеется на изменение условий льготной ипотеки в середине года. В 2024 году регулятор ожидает существенного замедления темпа прироста ипотечного кредитования до 7-12%, что будет тормозить рост цен на жильё.

🏛 Темп роста потребительского кредитования в этом году также серьёзно замедлится - с 15,7% до 3-8%. ЦБ ужесточает регулирование, поскольку видит, как банки увеличивали выдачу займов для людей с высокой долговой нагрузкой, что чревато рисками дефолтов.

🏛 ЦБ ожидает снижения чистой прибыли банковского сектора в 2024 году с 3,3 до 2,3-2,8 трлн руб. Банки снова будут наращивать резервы под возможные потери, которые ранее распускали, а также не смогут заработать повышенный доход на сильной девальвации рубля. Ужесточение нормативов по ликвидности также будет тормозить прирост прибыли.

🏛 Банки лукавят, когда утверждают, что после декабрьского изменения льготной ипотеки данные программы для них стали нерентабельными (конечно лукавят!)

👉 Итак, российский ЦБ ожидает сокращение прибыли банковского сектора в 2024 году на 15-30%. Но стоит отметить, что регулятор часто ошибается в своих оценках прибыли отрасли. К примеру, год назад он ожидал прибыли сектора в 2023 году в размере 1 трлн руб., а по итогу отечественные банки по итогам 2023 года заработали рекордные 3,3 млрд рублей. Поэтому на этом фоне более разумно ориентироваться скорее на динамику 2015-2017 гг., когда после сильного роста прибыли произошло заметное снижение показателя на 11%. Исходя из рассуждений в этом ключе, прибыль банков в 2024 году может составить около 3 трлн руб.

Если посмотреть динамику последних 10 лет, то можно прийти к выводу, что сокращение прибыли после рекордного года наблюдается в первую очередь у небольших и средних банков (акционерам Банка Санкт-Петербург #BSPB на заметку). А вот лидеры отрасли относительно комфортно проходят этот период и увеличивают прибыль более чем на 15%. В банковском секторе я отдаю предпочтение Сбербанку (#SBER) и Совкомбанку (#SVCB), бумаги которых могут быть интересными для покупок на коррекциях, а вот второй по размерам российский банк под названием ВТБ (#VTBR) я рекомендую обходить стороной, от греха подальше.

❤️ Не забывайте ставить лайк под этим постом и всегда делайте ставку только на самых сильных игроков в каждой отрасли! В этом случае вашему инвестиционному портфелю не страшны никакие кризисы!

© Инвестируй или проиграешь

{kind=link}

👍137❤41🔥19🤔1

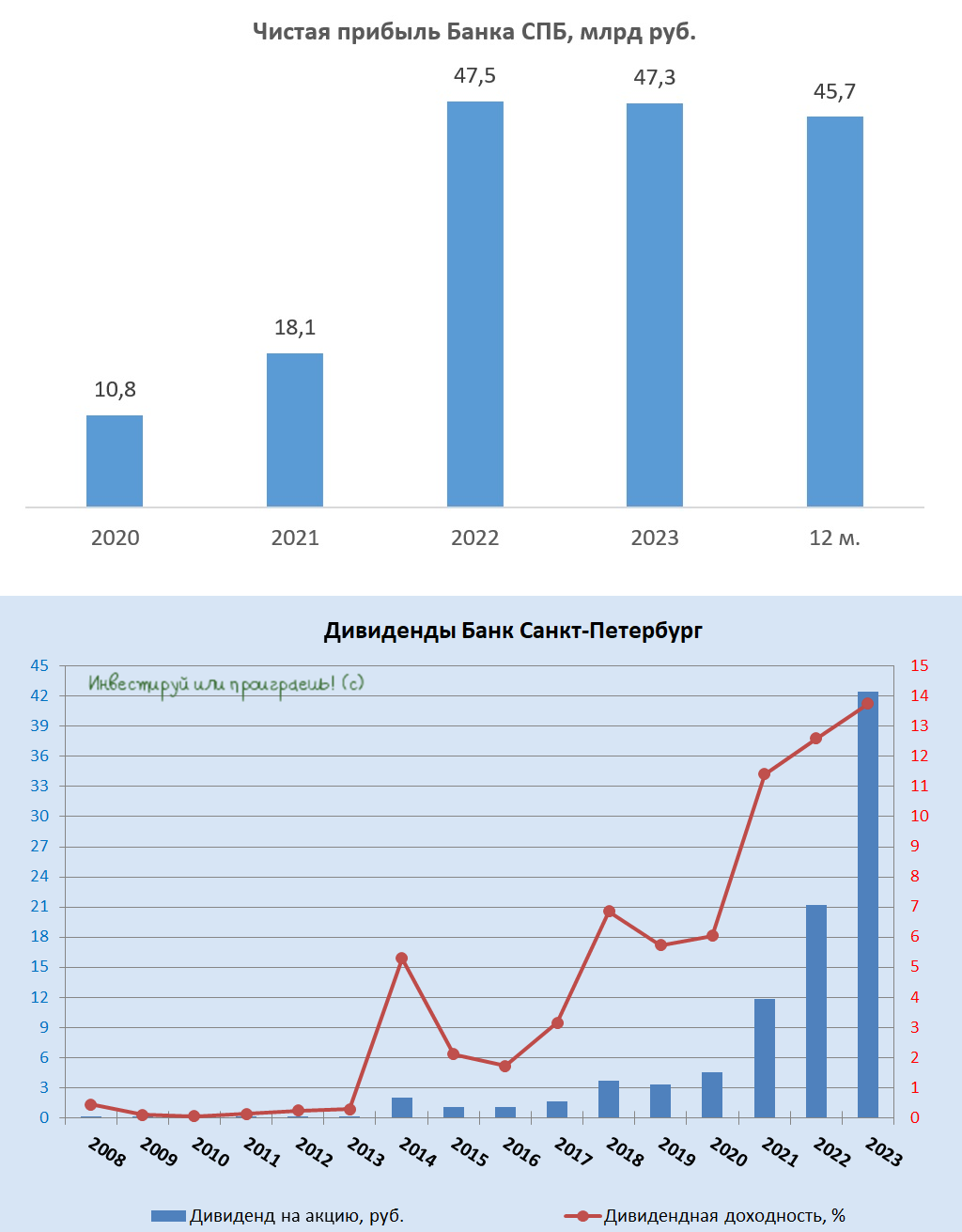

Банк Санкт-Петербург: быстрый рост прибыли позади, впереди тяжелые будни

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

{kind=link}

👍146❤22🤔9🔥5

Новый обратный выкуп от Банка Санкт-Петербург

📣 Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

🏛 В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

📈 С начала года акции Банка СПБ (#BSPB) подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер (#SBER). По крайней мере, если за точку отсчёта брать сегодняшние котировки.

👉 А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк (#SVCB), у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ (#BSPB) сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Успешной и продуктивной рабочей недели всем нам!

© Инвестируй или проиграешь

📣 Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

🏛 В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

📈 С начала года акции Банка СПБ (#BSPB) подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер (#SBER). По крайней мере, если за точку отсчёта брать сегодняшние котировки.

👉 А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк (#SVCB), у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ (#BSPB) сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Успешной и продуктивной рабочей недели всем нам!

© Инвестируй или проиграешь

{kind=link}

👍102❤22🔥2😁1

Итоги 2024 года

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

{kind=link}

👍178❤39🔥39🤔8

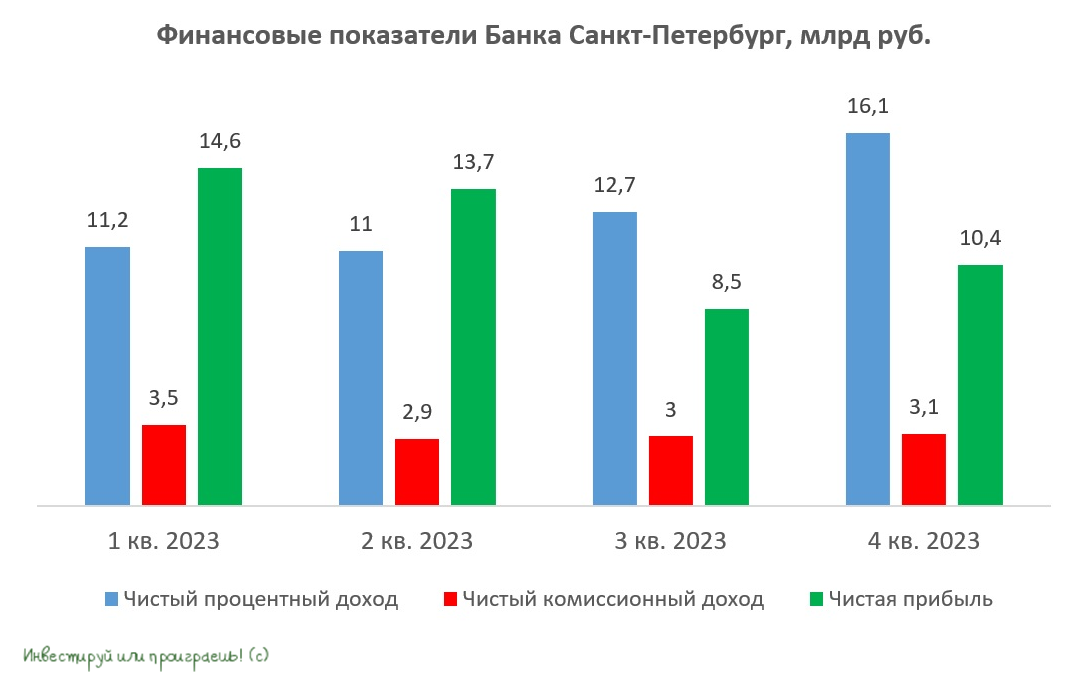

Банк Санкт-Петербург в условиях регуляторных изменений

🏛 Банк Санкт-Петербург в прошлом году продемонстрировал практически двукратный рост стоимости акций, что сделало его лидером среди публичных эмитентов в финансовой отрасли. В связи с этим бухгалтерская отчётность банка по РСБУ за январь 2025 года вызывает сейчас особый интерес, т.к. она косвенно может дать представление о дальнейших перспективах и стабильности его позиций на рынке. Поэтому предлагаю заглянуть в неё и проанализировать вместе с вами.

📈 Чистый процентный доход увеличился по сравнению с первым месяцем прошлого года на +11,8% (г/г) до 6,6 млрд руб. Примечательно, что почти половина всех депозитов приходится на счета до востребования, что обеспечивает банку возможность поддерживать высокую чистую процентную маржу.

💼 Кредитный портфель в отчётном периоде сократился на -0,8% до 733,1 млрд руб., что обусловлено сокращением корпоративного кредитования, на фоне всё ещё высокой ключевой ставки. Центробанк, комментируя динамику кредитования юрлиц на своей последней пресс-конференции, отметил, что "пока рано делать окончательные выводы, так как снижение может быть обусловлено сезонными факторами", поэтому надеемся на смягчение денежно-кредитной политики, но очень осторожно.

Снижение стоимости риска до 0,3% стало приятным сюрпризом, свидетельствуя о высоком качестве кредитного портфеля. Для сравнения, у Сбера этот показатель составляет 1,8%. Напомню, в прошлом десятилетии именно низкое качество кредитного портфеля было ахиллесовой пятой Банка СПБ, однако, судя по всему, менеджмент провёл серьезную работу над устранением этих недостатков, и это оздоровление не может не радовать.

📈 Чистый комиссионный доход увеличился +2,3% (г/г) до 0,8 млрд руб. Однако, как и в случае со Сбером, темпы роста комиссионных доходов заметно отстают от уровня инфляции, в то время как в нормальных условиях они должны немного её превышать.

📉 Чистый доход от операций на финансовых рынках, который традиционно является самой волатильной и непредсказуемой статьёй отчётности Банка СПБ, сократился в январе на -38,5% (г/г) до 0,5 млрд руб. Трейдинговый отдел банка активно работает на валютном рынке и рынке драгоценных металлов, и учитывая укрепление рубля в январе можно предположить, что снижение доходов связано именно с этим фактором.

Рассуждая в подобном ключе, можно предположить, что в феврале, вероятно, мы снова увидим падение доходов от трейдинга, на фоне продолжающегося укрепления рубля. Однако уже во второй половине года ожидается рост импорта, что может привести к ухудшению платёжного баланса и ослаблению курса рубля, что, в свою очередь, позволит банку улучшить свои показатели.

📉 В итоге чистая прибыль Банка Санкт-Петербург сократилась на –8,5% (г/г) до 5,1 млрд руб., на фоне уменьшения доходов от трейдинговых операций и увеличения налога на прибыль (для юрлиц с 01.01.2025 он вырос с 20% до 25%), в результате налоговой реформы.

Достаточность капитала по нормативу H1.0 составила при этом 22,2% (при минимально допустимом значении 8,0%), что является высоким показателем для банковского сектора. Для сравнения, у Сбера этот показатель равен 12,8%. Избыточный капитал позволяет Банку СПБ комфортно выплачивать дивиденды, несмотря на ужесточение регуляторных требований со стороны ЦБ.

👉 Банк Санкт-Петербург (#BSPB) завершил прошлый год с рентабельностью капитала на уровне 28%, однако на 2025 год планирует снижение этого показателя до 20%. В настоящее время акции торгуются с коэффициентом P/BV=0,9x, что не выглядит особенно привлекательным. Если вы рассматриваете возможность добавления данных акций в свой портфель, разумно будет искать возможность для покупки где-нибудь в районе 300+ руб. за бумагу, но уж точно не сейчас.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Снижение стоимости риска до 0,3% стало приятным сюрпризом, свидетельствуя о высоком качестве кредитного портфеля. Для сравнения, у Сбера этот показатель составляет 1,8%. Напомню, в прошлом десятилетии именно низкое качество кредитного портфеля было ахиллесовой пятой Банка СПБ, однако, судя по всему, менеджмент провёл серьезную работу над устранением этих недостатков, и это оздоровление не может не радовать.

Рассуждая в подобном ключе, можно предположить, что в феврале, вероятно, мы снова увидим падение доходов от трейдинга, на фоне продолжающегося укрепления рубля. Однако уже во второй половине года ожидается рост импорта, что может привести к ухудшению платёжного баланса и ослаблению курса рубля, что, в свою очередь, позволит банку улучшить свои показатели.

Достаточность капитала по нормативу H1.0 составила при этом 22,2% (при минимально допустимом значении 8,0%), что является высоким показателем для банковского сектора. Для сравнения, у Сбера этот показатель равен 12,8%. Избыточный капитал позволяет Банку СПБ комфортно выплачивать дивиденды, несмотря на ужесточение регуляторных требований со стороны ЦБ.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍140❤36🔥31

МТС Банк: продолжение вчерашних мыслей

🧐 Накануне мы с вами детально изучили вопрос докапитализации МТС Банка и пришли к выводу, что новые ресурсы позволят финучреждению ускорить темпы роста бизнеса, в том числе за счет M&A сделок. А сегодня утром я предлагаю взглянуть на эту же инвестиционную идею, только сквозь призму опорного заседания ЦБ, на котором регулятор уже сегодня примет решение по ключевой ставке и обновит макропрогнозы (кстати, все приняли участие в нашем опросе?).

Мартовские данные по инфляции позволяют предположить, что уже совсем скоро может начаться цикл снижения "ключа". Если не сегодня, то на следующем опорном заседании (25 июля) в это верится куда с большей вероятностью. А фондовый рынок, как известно, обладает уникальной способностью предвосхищать будущие изменения и реагировать на них задолго до фактического наступления событий. Поэтому уже скоро можно будет ожидать оживления в акциях банковского сектора, которые одними из первых должны отреагировать на будущее снижение ставки.

🏦 Оценивая банки, я предпочитаю приобретать недооценённые активы, и по мультипликатору P/BV наиболее привлекательным сейчас выглядит именно МТС Банк (#MBNK), специализирующийся на потребительском кредитовании, которое традиционно выигрывает от снижения процентных ставок в экономике.

Безусловно, сейчас МТС Банк находится под давлением, и всё внимание российских инвесторов сконцентрировано на Сбере, однако в отличие от того же ВТБ (#VTBR) у МТС Банка просматриваются точки для роста, и именно на такие истории, которые сейчас находятся в тени инвестиционного сообщества, и нужно обращать внимание. Сейчас попытаюсь объяснить свою точку зрения.

МТС Банк привлекает внимание в первую очередь тем, что благодаря непроцентным доходам он полностью покрывает свои операционные издержки, а чистый процентный доход фактически кладёт себе в карман. Чтобы вы понимали, подобную эффективную бизнес-модель больше не демонстрирует ни один другой банк в нашей банковской отрасли, поэтому этот фактор дорогого стоит.

📈 А теперь давайте вспомним первый в публичной истории МТС Банка День инвестора, в рамках которого менеджмент озвучил 3-летнюю Стратегию развития, которая предполагает рост чистой прибыли в 2,0-2,5 раза к 2027 году, при рентабельности капитала на уровне 20–25% и потенциалом дальнейшего роста вплоть до 30% и более.

Если вы помните, менеджмент банка неоднократно заявлял, что разрабатывал ту самую Стратегию развития, именно исходя из более жёсткой кредитно-денежной политики ЦБ, поэтому будущее смягчение ДКП точно станет приятным бонусом для акционеров банка.

Важно также отметить высокое качество кредитного портфеля банка, сильное покрытие резервами (просрочка 90+ зарезервирована на 126% на начало этого года), а также наличие доступа к обширной клиентской базе сотового оператора, насчитывающей около 50 млн абонентов, что значительно снижает затраты на привлечение новых клиентов (пользуясь случаем, передаю экосистеме МТС привет!).

👉 Сейчас акции МТС Банка (#MBNK) торгуются с форвардным мультипликатором P/BV=0,4x, что является крайне низким значением. И мой многолетний опыт показывает, что рано или поздно рыночная неэффективность устраняется, что сопровождается значительным ростом стоимости акций. История с тем же Банком Санкт-Петербург (#BSPB) - яркое тому подтверждение.

Если вы делаете ставку, что сценарий возможной допэмиссии не сильно расстроит своими параметрами, то покупка акций МТС Банка (#MBNK) по текущим уровням может стать хорошей среднесрочной идеей, и на ней можно хорошо заработать отскоке. Если, конечно, он действительно состоится (а я такой сценарий считаю базовым на горизонте ближайших месяцев, если отталкиваться от текущих уровней).

❤️ Ну и традиционно напоминаю, что лайки под этим постом приветствуются!

©Инвестируй или проиграешь

Мартовские данные по инфляции позволяют предположить, что уже совсем скоро может начаться цикл снижения "ключа". Если не сегодня, то на следующем опорном заседании (25 июля) в это верится куда с большей вероятностью. А фондовый рынок, как известно, обладает уникальной способностью предвосхищать будущие изменения и реагировать на них задолго до фактического наступления событий. Поэтому уже скоро можно будет ожидать оживления в акциях банковского сектора, которые одними из первых должны отреагировать на будущее снижение ставки.

🏦 Оценивая банки, я предпочитаю приобретать недооценённые активы, и по мультипликатору P/BV наиболее привлекательным сейчас выглядит именно МТС Банк (#MBNK), специализирующийся на потребительском кредитовании, которое традиционно выигрывает от снижения процентных ставок в экономике.

Безусловно, сейчас МТС Банк находится под давлением, и всё внимание российских инвесторов сконцентрировано на Сбере, однако в отличие от того же ВТБ (#VTBR) у МТС Банка просматриваются точки для роста, и именно на такие истории, которые сейчас находятся в тени инвестиционного сообщества, и нужно обращать внимание. Сейчас попытаюсь объяснить свою точку зрения.

МТС Банк привлекает внимание в первую очередь тем, что благодаря непроцентным доходам он полностью покрывает свои операционные издержки, а чистый процентный доход фактически кладёт себе в карман. Чтобы вы понимали, подобную эффективную бизнес-модель больше не демонстрирует ни один другой банк в нашей банковской отрасли, поэтому этот фактор дорогого стоит.

Если вы помните, менеджмент банка неоднократно заявлял, что разрабатывал ту самую Стратегию развития, именно исходя из более жёсткой кредитно-денежной политики ЦБ, поэтому будущее смягчение ДКП точно станет приятным бонусом для акционеров банка.

Важно также отметить высокое качество кредитного портфеля банка, сильное покрытие резервами (просрочка 90+ зарезервирована на 126% на начало этого года), а также наличие доступа к обширной клиентской базе сотового оператора, насчитывающей около 50 млн абонентов, что значительно снижает затраты на привлечение новых клиентов (пользуясь случаем, передаю экосистеме МТС привет!).

Если вы делаете ставку, что сценарий возможной допэмиссии не сильно расстроит своими параметрами, то покупка акций МТС Банка (#MBNK) по текущим уровням может стать хорошей среднесрочной идеей, и на ней можно хорошо заработать отскоке. Если, конечно, он действительно состоится (а я такой сценарий считаю базовым на горизонте ближайших месяцев, если отталкиваться от текущих уровней).

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍126❤16😱8🤔5🔥3

Как Банк Санкт-Петербург использует силу «бесплатных денег»?

🧮 Банк Санкт-Петербург в последнее время демонстрирует солидные финансовые результаты, что делает актуальным анализ его бухгалтерской отчетности по РСБУ за первые 5 мес. 2025 года. Чем мы сейчас с вами и займёмся!

📈 Чистый процентный доход банка с января по май увеличился на +15,5% (г/г) до 32,6 млрд руб. Такой результат стал возможен благодаря активному наращиванию кредитного портфеля и высокой чистой процентной марже. Почти 40% фондирования приходится на счета «до востребования» со ставкой всего 0,01% годовых, что позволяет банку эффективно использовать «бесплатные деньги» в условиях жесткой денежно-кредитной политики Центробанка.

Учитывая весьма осторожный подход нашего ЦБ к снижению ключевой ставки, Банк Санкт-Петербург сможет и дальше поддерживать высокий уровень процентной маржи, как минимум в течение текущего года.

💼 Кредитный портфель с января по май увеличился на +4,6% до 773,1 млрд руб. Как корпоративное, так и розничное кредитование демонстрируют хорошие темпы роста, позволяя банку опережать большинство конкурентов по динамике портфеля.

Да и качество кредитного портфеля остаётся на приемлемом уровне: доля просрочки составляет всего 3%. Для сравнения, у лидера рынка Сбера, исторически демонстрирующего высокое качество портфеля, этот показатель находится на уровне 2,5%. Т.е. сопоставимо хороший уровень просрочки с российским банком №1, это дорогого стоит!

📈 Но вернёмся к отчётности БСПб по РСБУ. Чистый комиссионный доход по итогам 5m2025 увеличился +3,2% (г/г) до 4,7 млрд руб. Низкая транзакционная активность клиентов сдерживает рост доходов от банковских карт.

📉 Чистый доход от операций на финансовых рынках сократился на -19,1% (г/г) до 3,7 млрд руб. Крепкий рубль привёл к отрицательной переоценке валютной позиции банка. При этом сезонный фактор указывает на ослабление рубля во второй половине года, что позволит финучреждению потенциально улучшить показатели трейдингового отдела.

📈 Благодаря росту операционных доходов и сравнительно небольшому размеру резервов по кредитному портфелю, Банк Санкт-Петербург в итоге сумел увеличить чистую прибыль по итогам 5m2025 на +10,7% (г/г) до 25,5 млрд руб. Показатель рентабельности капитала при этом достиг 30%, что является высоким результатом для банковского сектора.

💰 Норматив достаточности капитала H1.0 составляет 20,4%, что обеспечивает банку солидный запас прочности, по сравнению с коллегами по индустрии, и позволяет комфортно наращивать кредитный портфель, выплачивая неплохие дивиденды акционерам, с двузначной ДД на протяжении последних четырёх лет!

👉 Банк Санкт-Петербург (#BSPB) сейчас торгуется с мультипликатором P/BV=0,8х, хотя при нынешней высокой рентабельности показатель должен стремиться к единице. Но учитывая, что котировки акций находятся в каких-то 15% от своих исторических максимумов, большого желания прямо здесь и сейчас становиться акционером компании лично у меня нет, а вот если мы увидим коррекцию в район 310-320 руб., то эта инвестиционная идея может стать интересной на среднесрочную перспективу. Но желательно со стопами ниже 300 руб., хоть я их и не люблю.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Учитывая весьма осторожный подход нашего ЦБ к снижению ключевой ставки, Банк Санкт-Петербург сможет и дальше поддерживать высокий уровень процентной маржи, как минимум в течение текущего года.

Да и качество кредитного портфеля остаётся на приемлемом уровне: доля просрочки составляет всего 3%. Для сравнения, у лидера рынка Сбера, исторически демонстрирующего высокое качество портфеля, этот показатель находится на уровне 2,5%. Т.е. сопоставимо хороший уровень просрочки с российским банком №1, это дорогого стоит!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍87❤44🔥13

Банк Санкт-Петербург: рост при растущих рисках

🏛 Банк Санкт-Петербург (БСПб) отличается самым высоким уровнем достаточности капитала среди российских публичных банков, а потому мы не можем обойти стороной бухгалтерскую отчётность банка за 6 мес. 2025 года, и предлагаем проанализировать её вместе с вами, актуализировав этот инвестиционный кейс.

📈 Чистые процентные доходы с января по июнь выросли на +15,5% (г/г) до 38,8 млрд руб. Такой результат стал возможен благодаря увеличению активов и традиционно сильной процентной марже, обеспечиваемой высоким объёмом дешёвого фондирования.

Однако этот эффект для БСПб будет постепенно нивелироваться, на фоне ожидаемого смягчения денежной-кредитной политики ЦБ уже в самой обозримой перспективе, и неминуемо сожмёт маржу, но в 2025 году жёсткая политика регулятора пока что всё ещё послужит надёжным щитом. На мой субъективный взгляд, до тех пор пока не завершится СВО, госрасходы останутся на высоком уровне, и бюджетный импульс будет тормозить быстрое смягчение ДКП.

💼 Кредитный портфель БСПб с начала года увеличился на +12,2% до 828,9 млрд руб. Лидер роста - корпоративный сегмент, хотя розница тоже опережает рынок.

Правда, расходы по резервам также выросли, причём весьма существенно - сразу на 74% (г/г) до 4 млрд руб., причем значительная часть этого объема пришлась на июнь. Впрочем, всплеск резервов был ожидаемым, учитывая, что ЦБ в конце мая рекомендовал банкам делать послабления для корпоративных заемщиков с высокой долговой нагрузкой.

📈 Чистый комиссионный доход БСПб увеличился на +5,3% (г/г) до 5,7 млрд руб. Низкая транзакционная активность клиентов банка сдерживает рост доходов от банковских карт.

📈 Но в совокупности действия факторов, хорошая динамика процентных доходов в итоге перевесила чашу весов, и по итогам 6 мес. 2025 года чистая прибыль Банка Санкт-Петербург увеличилась на +9,3% (г/г) до 27,2 млрд руб., при рентабельности капитала ROE=26,6%.

На первый взгляд, результаты БСПб выглядят весьма обнадеживающими и даже превосходят по динамике показатели лидера отрасли - Сбербанка. Однако если посмотреть отдельно на июньские цифры, то они вызывают определённую тревогу: чистая прибыль упала на -8,3% (г/г), из-за уже описанного выше резкого роста резервов.

Причём эта негативная динамика может сохраниться и в последующие месяцы, поскольку проблемы отечественного банковского сектора только начинают проявляться. Более того, второе полугодие 2025 года, по всей видимости, окажется для банка даже более тяжелым, чем первое.

Достаточность капитала по нормативу H1.0 у БСПб снизилась до 19,8%, но остаётся самой высокой среди публичных банков. Эта «подушка безопасности» позволяет эмитенту уверенно маневрировать в условиях растущих рисков.

👉 При текущем P/BV=0,8х и высокой рентабельности бумаги банка Санкт-Петербург (#BSPB) с одной стороны кажутся привлекательными. Однако с другой - сильный рост резервов и текущие уровни котировок вблизи уровня 400 руб., чуть выше которого располагается исторический максимум, пока не дают достаточного запаса прочности для покупки бумаг прямо здесь и сейчас.

Поэтому хотелось бы увидеть глубокую коррекцию в акциях Банка Санкт-Петербург куда-нибудь в район 300+ руб., который мог бы стать неплохой точкой входа. Сейчас спешить с покупками этих бумаг уже поздно.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Однако этот эффект для БСПб будет постепенно нивелироваться, на фоне ожидаемого смягчения денежной-кредитной политики ЦБ уже в самой обозримой перспективе, и неминуемо сожмёт маржу, но в 2025 году жёсткая политика регулятора пока что всё ещё послужит надёжным щитом. На мой субъективный взгляд, до тех пор пока не завершится СВО, госрасходы останутся на высоком уровне, и бюджетный импульс будет тормозить быстрое смягчение ДКП.

Правда, расходы по резервам также выросли, причём весьма существенно - сразу на 74% (г/г) до 4 млрд руб., причем значительная часть этого объема пришлась на июнь. Впрочем, всплеск резервов был ожидаемым, учитывая, что ЦБ в конце мая рекомендовал банкам делать послабления для корпоративных заемщиков с высокой долговой нагрузкой.

На первый взгляд, результаты БСПб выглядят весьма обнадеживающими и даже превосходят по динамике показатели лидера отрасли - Сбербанка. Однако если посмотреть отдельно на июньские цифры, то они вызывают определённую тревогу: чистая прибыль упала на -8,3% (г/г), из-за уже описанного выше резкого роста резервов.

Причём эта негативная динамика может сохраниться и в последующие месяцы, поскольку проблемы отечественного банковского сектора только начинают проявляться. Более того, второе полугодие 2025 года, по всей видимости, окажется для банка даже более тяжелым, чем первое.

Достаточность капитала по нормативу H1.0 у БСПб снизилась до 19,8%, но остаётся самой высокой среди публичных банков. Эта «подушка безопасности» позволяет эмитенту уверенно маневрировать в условиях растущих рисков.

Поэтому хотелось бы увидеть глубокую коррекцию в акциях Банка Санкт-Петербург куда-нибудь в район 300+ руб., который мог бы стать неплохой точкой входа. Сейчас спешить с покупками этих бумаг уже поздно.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍136❤25🤔10🔥7

ЦБ дал зелёный свет: кто выиграет от нового этапа снижения ставок?

🤔 Ну что ж, друзья, на календаре понедельник, и эмоции после пятничного снижения ключевой ставки Центробанка немного улеглись, а значит настало время спокойно и трезво оценить текущую рыночную ситуацию и понять, какие эмитенты могут показать опережающие темпы роста в ближайшее время, на фоне ожидаемого дальнейшего смягчения денежно-кредитной политики (ДКП) регулятора.

Поначалу многие участники рынка сочли действия ЦБ осторожными и консервативными. Однако, на самом деле, это не совсем так. Давайте взглянем на факты: если внимательно изучить риторику Эльвиры Набиуллиной, то можно рассмотреть в ней намёки на то, что регулятор не только снизил ставку на 2%, но и дал понять, что готов к дальнейшему снижению на 1-2% на ближайших заседаниях.

Хорошее упражнение для вашего ума: попробуйте вспомнить прогнозы на начало 2025 года. Тогда рынок ожидал, что первое снижение ставки произойдет только в июле и составит всего 1%. На деле же смягчение ДКП началось на месяц раньше, и сейчас ставка уже на 3 п.п. ниже пиковых значений. Да, "ключ" пока ещё высокий, но лёд тронулся, друзья!

🧐 А, значит, самое время присмотреться к акциям компаний, которые могут обогнать индекс Мосбиржи (#micex) в ближайшие месяцы. Вот ТОП-3 бумаг, которые могут приятно удивить в случае дальнейшего снижения "ключа":

1️⃣ АФК Система (#AFKS) открывает список фаворитов. Снижение ставки - это самый настоящий кислород для холдинга: меньше расходы на долги, больше сил на IPO «дочек». Здесь сработает правило: «Покупай на слухах - продавай на фактах».

2️⃣ Крупнейшие российские страховщики бьют рекорды по сборам премий. В сочетании с переоценкой инвестпортфеля, на фоне снижения ключевой ставки, это позволит Ренессанс Страхованию (#RENI) продемонстрировать неплохой рост прибыли во второй половине года, что незамедлительно отразится на капитализации эмитента.

3️⃣ Ну и, конечно же, серьёзную ставку нужно делать на компании с низкими мультипликаторами, которые традиционно становятся главными кандидатами на переоценку стоимости. В этом контексте особенно выделяется МТС Банк (#MBNK), который сейчас торгуется с мультипликатором P/BV=0,5х (без субордов и с допкой) - вдвое ниже среднеотраслевых значений!

Для сравнения, у Сбера (#SBER) показатель составляет 0,91х, у Совкомбанка (#SVCB) - 1,05х, у Банка Санкт-Петербург (#BSPB) - 0,85х, у Т-Технологии (#T) - 1,54х. Текущая рыночная недооценка МТС Банка налицо!

В среднесрочной перспективе в вижу два драйвера роста у МТС Банка. Во-первых, снижение ставки подстегнет кредитную активность населения, и мы увидим уверенный рост кредитного портфеля благодаря интеграции банка в экосистему МТС. Во-вторых, переоценка облигационного портфеля, на фоне снижения "ключа", принесёт банку дополнительный доход.

Несмотря на хайп вокруг ВТБ в последнее время, есть весомые аргументы в пользу МТС Банка. Достаточность капитала (H1.0) у МТС Банка выше: 11% против 10% у ВТБ, что позволяет первому расти быстрее. Кроме того, у ВТБ лабиринт из привилегированных акций, который может в итоге решиться не в пользу миноритариев. В то время как у акционеров МТС Банка всё худшее уже позади!

👉 Снижение ключевой ставки неизбежно ведёт к падению доходности банковских депозитов и бондов. На облигационном рынке становится всё сложнее найти привлекательные купоны - это факт. В то же время рынок акций демонстрирует боковик, предоставляя инвесторам возможность войти в перспективные бумаги до начала серьёзного роста. Не упустите момент!

❤️ Не забывайте ставить лайк под этим постом! И помните, что фондовый рынок любит смелых и терпеливых!

©Инвестируй или проиграешь

Поначалу многие участники рынка сочли действия ЦБ осторожными и консервативными. Однако, на самом деле, это не совсем так. Давайте взглянем на факты: если внимательно изучить риторику Эльвиры Набиуллиной, то можно рассмотреть в ней намёки на то, что регулятор не только снизил ставку на 2%, но и дал понять, что готов к дальнейшему снижению на 1-2% на ближайших заседаниях.

Хорошее упражнение для вашего ума: попробуйте вспомнить прогнозы на начало 2025 года. Тогда рынок ожидал, что первое снижение ставки произойдет только в июле и составит всего 1%. На деле же смягчение ДКП началось на месяц раньше, и сейчас ставка уже на 3 п.п. ниже пиковых значений. Да, "ключ" пока ещё высокий, но лёд тронулся, друзья!

1️⃣ АФК Система (#AFKS) открывает список фаворитов. Снижение ставки - это самый настоящий кислород для холдинга: меньше расходы на долги, больше сил на IPO «дочек». Здесь сработает правило: «Покупай на слухах - продавай на фактах».

2️⃣ Крупнейшие российские страховщики бьют рекорды по сборам премий. В сочетании с переоценкой инвестпортфеля, на фоне снижения ключевой ставки, это позволит Ренессанс Страхованию (#RENI) продемонстрировать неплохой рост прибыли во второй половине года, что незамедлительно отразится на капитализации эмитента.

3️⃣ Ну и, конечно же, серьёзную ставку нужно делать на компании с низкими мультипликаторами, которые традиционно становятся главными кандидатами на переоценку стоимости. В этом контексте особенно выделяется МТС Банк (#MBNK), который сейчас торгуется с мультипликатором P/BV=0,5х (без субордов и с допкой) - вдвое ниже среднеотраслевых значений!

Для сравнения, у Сбера (#SBER) показатель составляет 0,91х, у Совкомбанка (#SVCB) - 1,05х, у Банка Санкт-Петербург (#BSPB) - 0,85х, у Т-Технологии (#T) - 1,54х. Текущая рыночная недооценка МТС Банка налицо!

В среднесрочной перспективе в вижу два драйвера роста у МТС Банка. Во-первых, снижение ставки подстегнет кредитную активность населения, и мы увидим уверенный рост кредитного портфеля благодаря интеграции банка в экосистему МТС. Во-вторых, переоценка облигационного портфеля, на фоне снижения "ключа", принесёт банку дополнительный доход.

Несмотря на хайп вокруг ВТБ в последнее время, есть весомые аргументы в пользу МТС Банка. Достаточность капитала (H1.0) у МТС Банка выше: 11% против 10% у ВТБ, что позволяет первому расти быстрее. Кроме того, у ВТБ лабиринт из привилегированных акций, который может в итоге решиться не в пользу миноритариев. В то время как у акционеров МТС Банка всё худшее уже позади!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍133❤30🔥7😁3🤔3

Проблемные кредиты растут: выдержит ли Банк Санкт-Петербург?

🏛 Банк Санкт-Петербург славится наиболее устойчивым балансом среди отечественных банков, однако опубликованная отчетность по РСБУ за июль 2025 года требует нового взгляда на инвестиционную привлекательность данного эмитента.

📈 Чистый процентный доход (ЧПД) увеличился на +27,5% (г/г) до 7 млрд руб. Темпы прироста по сравнению с июнем ускорились более чем в полтора раза.

Ранее на рынке существовали опасения, что с началом смягчения ДКП процентная маржа начнет сжиматься, однако пока мы видим обратную тенденцию. Правда, и ключевая ставка пока не снизилась настолько сильно, чтобы оказать давление на динамику процентных доходов. Вероятно, этот процесс начнёт проявляться лишь ближе к концу года.

💼 Кредитный портфель БСПб сократился на -2,1% до 824,9 млрд руб. Основной причиной стало падение корпоративного кредитования, в то время как сегмент розничного кредитования продолжает демонстрировать уверенный рост.

Правда, качество кредитного портфеля продолжает оставлять желать лучшего. Несмотря на то, что стоимость риска в июле снизилась на 1 п.п. до 4%, показатель всё ещё остаётся довольно высоким. Особенно если вспомнить, что с января по май он радовал околонулевыми значениями.

Очевидно, что на банки сильно давит просрочка, из-за которой бизнес-модели не выдерживают длительного периода жёсткой ДКП. Как результат - сильно растут резервы, а ситуация по факту хуже, чем рынок ожидал изначально.

📉 В то время как ЧПД у Банка Санкт-Петербург демонстрирует бурный рост, чистый комиссионный доход (ЧКД) резко сократился в июле на -24,5% (г/г) до 0,9 млрд руб. Причина - низкая транзакционная активность клиентов.

📈 Зато чистый доход от операций на финансовых рынках, который традиционно является очень волатильной статьёй доходов, вырос на +68,7% (г/г) до 0,9 млрд руб. На первый взгляд, впечатляющая динамика, однако инвесторам не стоит обольщаться: банк включает в эту статью переоценку резервов по валютным кредитам. И если сейчас, на фоне крепкого рубля, это является фактором поддержки, то когда наступит девальвация - эффект будет в точности обратным.

📉 Ну а завершая анализ июльской бух. отчётности, отметим, что сильный рост резервов привёл к сокращению чистой прибыли на внушительные -58,4% (г/г) до 1,9 млрд руб. По итогам 7m2025 ЧП по РСБУ составила 29,1 млрд руб., что на -1,1% (г/г) ниже показателя аналогичного периода 2025 года. В 3 кв. 2025 года можно ожидать дальнейшего роста уровня проблемной задолженности, поскольку ЦБ фиксирует ухудшение платёжной дисциплины у заёмщиков.

При этом с положительной стороны стоит отметить, что у БСПб высокая достаточность капитала по основному нормативу Н1.0, составляющая 19,9% - это более чем вдвое превышает установленный ЦБ минимум. Поэтому даже потенциальный негативный эффект от увеличения доли проблемных кредитов не окажет серьёзного удара по финансовой устойчивости банка, в отличие от таких игроков, как ВТБ (#VTBR) и Совкомбанк (#SVCB), где достаточность капитала находится на критически низком уровне.

💰 Крепкий баланс позволяет Банку СПБ комфортно распределять прибыль, в соответствие со своей див. политикой. Вероятно, в ближайшее время Совет директоров объявит промежуточные выплаты за 6m2025, которые могут составить около 26 руб. на акцию, что по текущим котировкам сулит полугодовую ДД=6,7%.

👉 Банк Санкт-Петербург сейчас торгуется с мультипликатором P/BV=0,8х. И на первый взгляд, это выглядит привлекательно, особенно учитывая, что аналогичные по рентабельности банки оценивают по мультипликатору 0,9–1,0х (правда, без учёта самого дешёвого по этому показателю МТС Банка с 0,55х). Однако рост проблемной задолженности может негативно сказаться на финансовых показателях эмитента в 3Q2025.

На этом фоне разумно не спешить с покупкой акций #BSPB, тем более они сейчас находятся вблизи исторических максимумов. Лично мне было бы комфортно подкупать эти бумаги в районе 300+ руб., тем более за этот уровень выступает и тех. анализ.

❤️ Спасибо за ваши лайки, друзья! И помните, что терпение и труд всё перетрут!

©Инвестируй или проиграешь

Ранее на рынке существовали опасения, что с началом смягчения ДКП процентная маржа начнет сжиматься, однако пока мы видим обратную тенденцию. Правда, и ключевая ставка пока не снизилась настолько сильно, чтобы оказать давление на динамику процентных доходов. Вероятно, этот процесс начнёт проявляться лишь ближе к концу года.

Правда, качество кредитного портфеля продолжает оставлять желать лучшего. Несмотря на то, что стоимость риска в июле снизилась на 1 п.п. до 4%, показатель всё ещё остаётся довольно высоким. Особенно если вспомнить, что с января по май он радовал околонулевыми значениями.

Очевидно, что на банки сильно давит просрочка, из-за которой бизнес-модели не выдерживают длительного периода жёсткой ДКП. Как результат - сильно растут резервы, а ситуация по факту хуже, чем рынок ожидал изначально.

При этом с положительной стороны стоит отметить, что у БСПб высокая достаточность капитала по основному нормативу Н1.0, составляющая 19,9% - это более чем вдвое превышает установленный ЦБ минимум. Поэтому даже потенциальный негативный эффект от увеличения доли проблемных кредитов не окажет серьёзного удара по финансовой устойчивости банка, в отличие от таких игроков, как ВТБ (#VTBR) и Совкомбанк (#SVCB), где достаточность капитала находится на критически низком уровне.

На этом фоне разумно не спешить с покупкой акций #BSPB, тем более они сейчас находятся вблизи исторических максимумов. Лично мне было бы комфортно подкупать эти бумаги в районе 300+ руб., тем более за этот уровень выступает и тех. анализ.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍129❤27🔥12

Снижение ключевой ставки ЦБ спасет рынок от негативного геополитического фона?

🧑💻 Ну что ж, друзья мои, с момента встречи на Аляске президентов двух великих держав прошло уже чуть больше недели, но никаких реальных результатов и продвижений по мирному урегулированию ситуации на Украине, о котором было так много разговоров, как не было, так и нет.

Фактически мы откатились туда же, где и были, а в нашем опросе на минувшей неделе лишь 25% опрошенных испытывают оптимизм по итогам состоявшейся встречи Путина и Трампа, в то время как 75% искренне полагают, что самое сложное нас ещё ждёт впереди. К большому сожалению, разумеется.

📉 На таком фоне разочарования от несбывшихся надежд на быстрое урегулирование конфликта было бы наивно ожидать от рынка энтузиазма. Индекс Мосбиржи (#micex) так и не смог закрепиться выше психологической отметки в 3000 пунктов, и вместо этого — вполне закономерная коррекция до уровня 2900 пунктов, на фоне тотального неверия в скорое улучшение геополитического климата.

Главными аутсайдерами по итогам минувшей недели стали:

📌 Банк Санкт-Петербург (#BSPB): -10,6%

📌 Эн+ Групп (#ENRU): -10,5%

📌 Русал (#RUAL): -8,7%

📌 Аэрофлот (#AFLT): -7,7%

📌 НОВАТЭК (#NVTK): -7,6%

📌 НЛМК (#NLMK): -7,6%

📌 Газпром (#GAZP): -7,2%

📌 Татнефть ао (#TATN): -7,2%