💻 Публичный холдинг SFI представил свои финансовые результаты по МСФО за 1 кв. 2023 года.

📈 Операционные доходы холдинга с января по март выросли более чем в 32 раза до 9,8 млрд руб., благодаря двум факторам:

🔸 сильным результатам ключевого актива холдинга – лизинговой компании Европлан

🔸 положительной переоценке стоимости акций публичных компаний в инвестиционном портфеле.

💼 К слову, лизинговый портфель Европлана с начала текущего года вырос на +3,8% до 170,5 млрд руб. Компания вновь стала участником гос.программы субсидирования лизинга в сегменте транспортных средств и техники, что является неплохим подспорьем для роста бизнеса. При этом рентабельность капитала в отчётном периоде составила 40,2%. Для лизинговых компаний, как и для банков, именно ROE является ключевой метрикой, и такому результату позавидуют многие конкуренты.

📣 В начале весны менеджмент SFI говорил о том, что Европлан технически готов к IPO, однако текущая рыночная конъюнктура не позволяет этого сделать. Но позвольте: если индекс Мосбиржи торгуется на 13-месячном максимуме, то что же тогда не устраивает холдинг? К тому же Мосбиржа ориентирует эмитентов на средний объем размещений до 10 млрд руб., и по мнению представителей биржи, в этом году мы можем увидеть до 10 IPO.

Правда, крупнейшие брокеры всё же более консервативны в своих оценках, полагая, что в этом году может пройти 5 размещений со средним объёмом 5 млрд руб. При текущей динамике бизнеса, Европлан может стоить около 100 млрд руб. и маловероятно, что размещение всего лишь 5% акций устроит мажоритария.

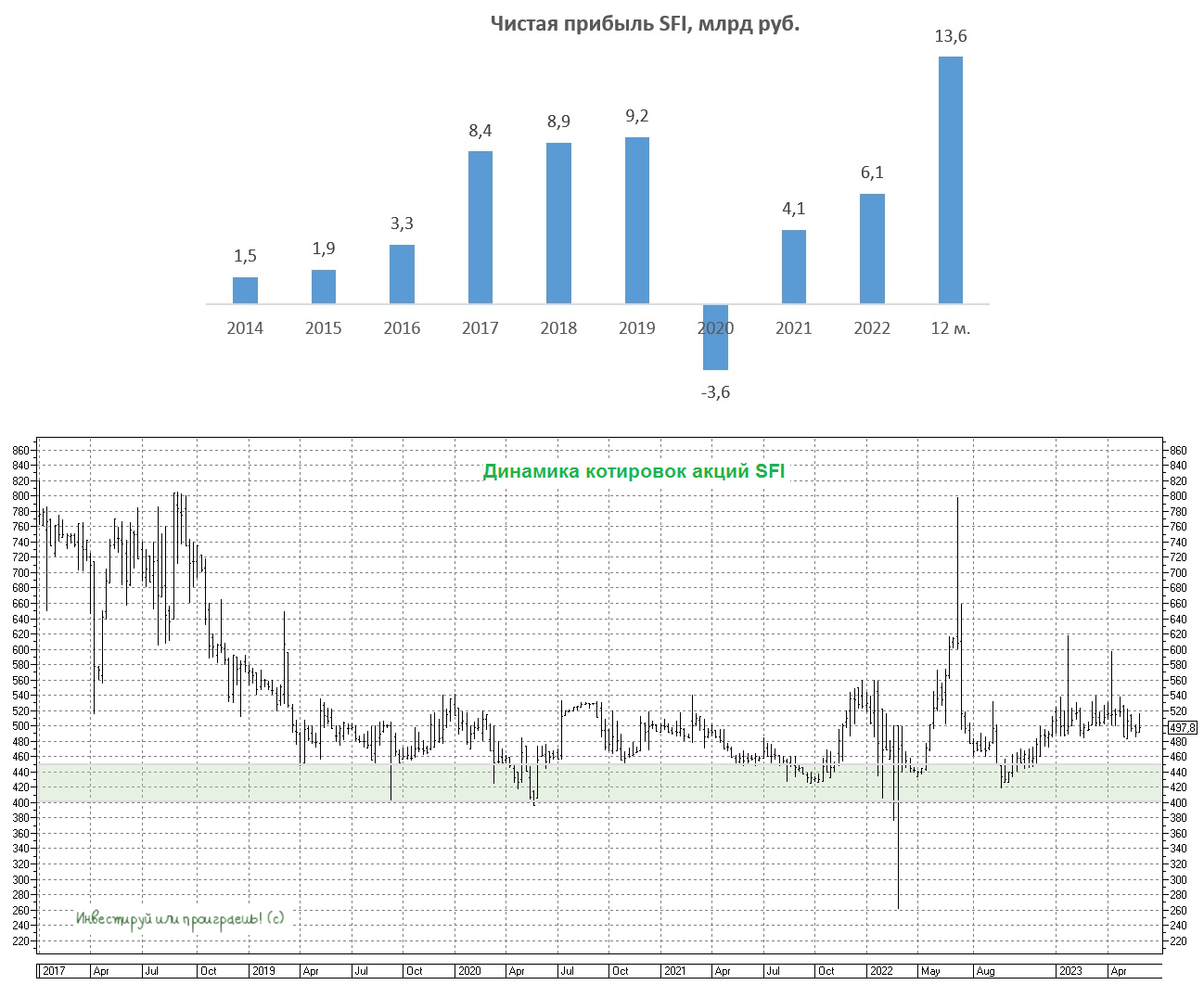

📉 В любом случае отчётный период SFI завершил с чистой прибылью в размере 6 млрд руб., против убытка 1,6 млрд руб. годом ранее. В 1 кв. 2023 года холдинг заработал такую же прибыль, как за весь прошлый год, поэтому с высокой долей вероятности можно предположить, что результаты 2023 год окажутся рекордными.

💼 Сейчас холдинг готовит дебютный облигационный выпуск в объеме 5-10 млрд руб., правда основные параметры выпуска ещё не анонсированы. По словам зам.гендиректора компании Олега Андриянкина, привлечённый капитал будет направлен на финансирование сделок, которые основном касаются IT-сектора.

🤵♂️"У нас достаточно большой pipeline сделок в разной степени проработки и под несколько сделок, которые в очень продвинутой стадии, мы как раз планируем привлекать средства", - отметил Олег Андриянкин.

👉 В конце апреля мы с вами хорошенько прожарили холдинг SFI (#SFIN), и ещё тогда пришли к выводу, что у компании хороший потенциал роста в долгосрочной перспективе, прежде всего за счёт будущего IPO Европлана. И финансовые результаты 1 кв. 2023 года пока подтверждают нашу гипотезу.

Рискну предположить, что коррекцию в котировках акций в район 400-450 руб. можно использовать для осторожных покупок.

❤️ Ставьте лайк, цените пятницу и не спешите разочаровываться в российском фондовом рынке! Всё будет хорошо, я проверял!

© Инвестируй или проиграешь

📈 Операционные доходы холдинга с января по март выросли более чем в 32 раза до 9,8 млрд руб., благодаря двум факторам:

🔸 сильным результатам ключевого актива холдинга – лизинговой компании Европлан

🔸 положительной переоценке стоимости акций публичных компаний в инвестиционном портфеле.

💼 К слову, лизинговый портфель Европлана с начала текущего года вырос на +3,8% до 170,5 млрд руб. Компания вновь стала участником гос.программы субсидирования лизинга в сегменте транспортных средств и техники, что является неплохим подспорьем для роста бизнеса. При этом рентабельность капитала в отчётном периоде составила 40,2%. Для лизинговых компаний, как и для банков, именно ROE является ключевой метрикой, и такому результату позавидуют многие конкуренты.

📣 В начале весны менеджмент SFI говорил о том, что Европлан технически готов к IPO, однако текущая рыночная конъюнктура не позволяет этого сделать. Но позвольте: если индекс Мосбиржи торгуется на 13-месячном максимуме, то что же тогда не устраивает холдинг? К тому же Мосбиржа ориентирует эмитентов на средний объем размещений до 10 млрд руб., и по мнению представителей биржи, в этом году мы можем увидеть до 10 IPO.

Правда, крупнейшие брокеры всё же более консервативны в своих оценках, полагая, что в этом году может пройти 5 размещений со средним объёмом 5 млрд руб. При текущей динамике бизнеса, Европлан может стоить около 100 млрд руб. и маловероятно, что размещение всего лишь 5% акций устроит мажоритария.

📉 В любом случае отчётный период SFI завершил с чистой прибылью в размере 6 млрд руб., против убытка 1,6 млрд руб. годом ранее. В 1 кв. 2023 года холдинг заработал такую же прибыль, как за весь прошлый год, поэтому с высокой долей вероятности можно предположить, что результаты 2023 год окажутся рекордными.

💼 Сейчас холдинг готовит дебютный облигационный выпуск в объеме 5-10 млрд руб., правда основные параметры выпуска ещё не анонсированы. По словам зам.гендиректора компании Олега Андриянкина, привлечённый капитал будет направлен на финансирование сделок, которые основном касаются IT-сектора.

🤵♂️"У нас достаточно большой pipeline сделок в разной степени проработки и под несколько сделок, которые в очень продвинутой стадии, мы как раз планируем привлекать средства", - отметил Олег Андриянкин.

👉 В конце апреля мы с вами хорошенько прожарили холдинг SFI (#SFIN), и ещё тогда пришли к выводу, что у компании хороший потенциал роста в долгосрочной перспективе, прежде всего за счёт будущего IPO Европлана. И финансовые результаты 1 кв. 2023 года пока подтверждают нашу гипотезу.

Рискну предположить, что коррекцию в котировках акций в район 400-450 руб. можно использовать для осторожных покупок.

❤️ Ставьте лайк, цените пятницу и не спешите разочаровываться в российском фондовом рынке! Всё будет хорошо, я проверял!

© Инвестируй или проиграешь

{kind=link}

👍79😁1🤔1

SFI: сильные результаты 9m2023 и драйверы для роста

🧮 Инвестиционный холдинг SFI недавно представил свои финансовые результаты по МСФО за 9m2023, поэтому предлагаю по горячим следам заглянуть в них и проанализировать основные моменты.

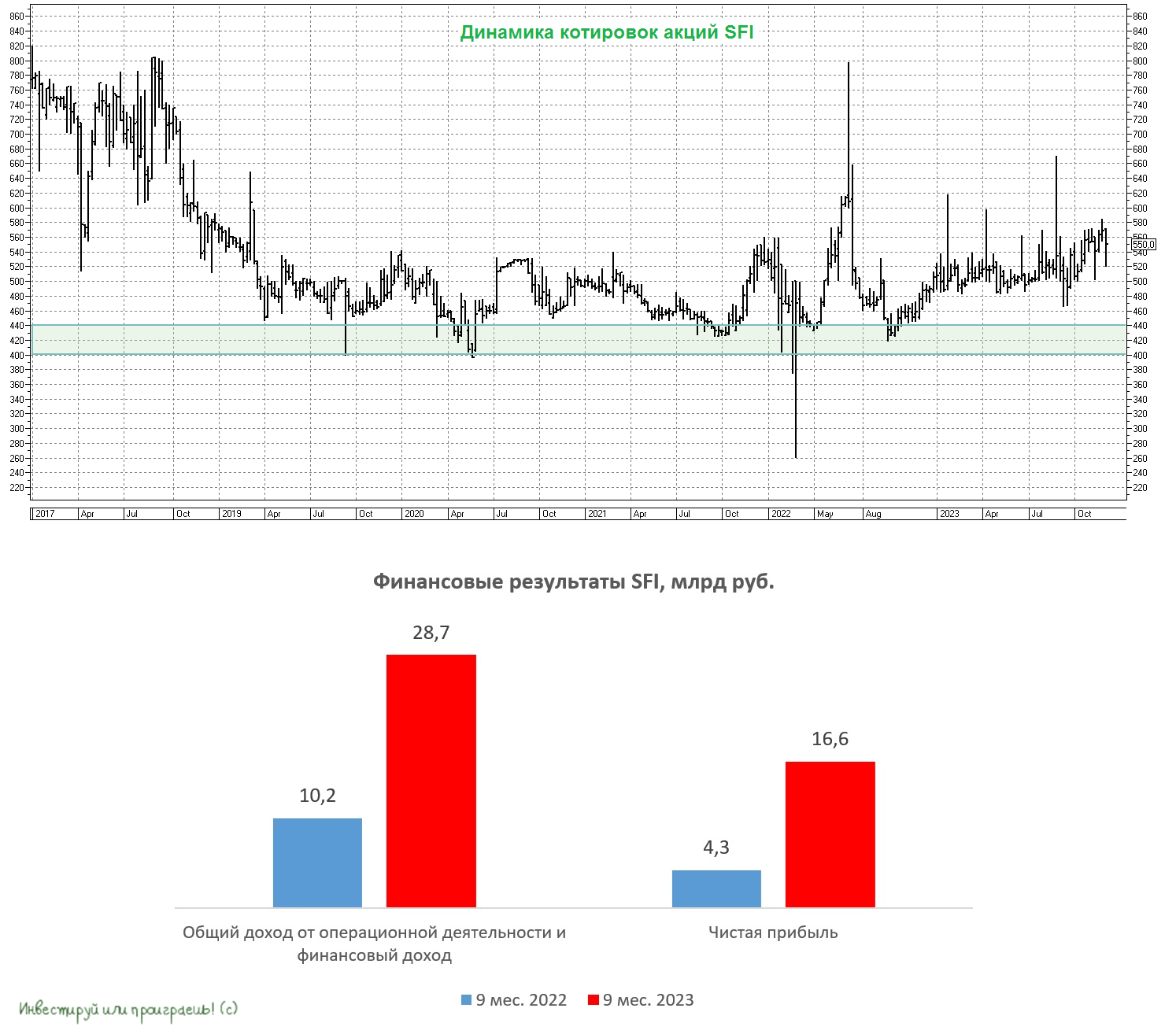

📈 Итак, с января по сентябрь общий доход от операционной деятельности и финансовый доход увеличился на +181,4% (г/г) до 28,7 млрд руб., благодаря сильным результатам лизингового и страхового бизнеса, а также переоценке финансовых вложений в инвестиционном портфеле.

💪 Ядро холдинга - лизинговая компания Европлан бодро развивается уже не первый год. По итогам 9m2023 лизинговый портфель вырос на +28,7% до 211,4 млрд руб. Компания является одним из лидеров рынка в сегментах лизинга легкового и грузового автотранспорта. Рентабельность капитала (ROE) по итогам отчётного периода составила внушительные 38,4%. Кстати, с 2018 года ROE у Европлана не опускает ниже 32%! Даже COVID-19 и СВО совершенно не стали помехой для бизнеса компании!

📣 На осенней конференции Смартлаба IR-директор холдинга SFI Антон Гольцман рассказывал о том, что менеджмент задумывается о выводе Европлана на IPO.

Компания технически уже готова к проведению IPO, но конкретики по срокам пока нет, поскольку руководство желает продать большой пакет акций и оценивает ёмкость российского фондового рынка в текущих рыночных условиях. Тем не менее, держим в голове этот потенциальный драйвер, в первую очередь для SFI, да и горизонт проведения IPO Европлана в любом случае обозримый.

💰 Но вернёмся всё же к финансовой отчётности SFI. Чистая прибыль холдинга по итогам 9m2023 выросла почти в 4 раза до 16,6 млрд руб. Столь сильные результаты позволили Совету директоров вынести рекомендацию о промежуточных дивидендах за отчётный период в размере 39,42 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=7,1%.

Как мы видим, после некоторого перерыва холдинг вернулся к практике дивидендных выплат, что не может не радовать. Акционеры теперь могут спокойно ждать дивидендную отсечку, которая намечена на 13 декабря 2023 года (с учётом режима торгов Т+1).

📈 Любопытно, что инвестбанки и брокеры ставят высокие целевые цены по акциям холдинга. Так, Цифра Брокер установил таргет на уровне 925 руб., а Газпромбанк - на уровне 950 руб. По их мнению, приобретение акций SFI даёт возможность инвесторам получать доход от инвестиций в такие растущие сегменты финансового рынка, как лизинг и страхование.

👉 Подводя итог, отмечу, что к бизнесу SFI (#SFIN) лично у меня особых вопросов нет: компания динамично развивается и имеет 2 драйвера роста бизнеса в долгосрочной перспективе:

1️⃣ Потенциальный вывод Европлана на IPO. По нашим оценкам, здесь можно рассчитывать на капитализацию в районе 80 млрд руб.

2️⃣ Сокращение квазиказначейского пакета акций. Напомню, у холдинга на балансе находится огромный пакет собственных акций, и на ум сразу же приходят два возможных варианта дальнейшего развития событий по ним: бумаги можно погасить (тогда доля оставшихся акционеров возрастёт), их можно продать (в этом случае SFI заработает дополнительный кэш и нарастит free-float).

Поэтому долгосрочно эта история может заиграть ещё более яркими красками, если два драйвера, приведённые выше, реализуются на практике, а дивидендная история останется на повестке дня.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Инвестиционный холдинг SFI недавно представил свои финансовые результаты по МСФО за 9m2023, поэтому предлагаю по горячим следам заглянуть в них и проанализировать основные моменты.

📈 Итак, с января по сентябрь общий доход от операционной деятельности и финансовый доход увеличился на +181,4% (г/г) до 28,7 млрд руб., благодаря сильным результатам лизингового и страхового бизнеса, а также переоценке финансовых вложений в инвестиционном портфеле.

💪 Ядро холдинга - лизинговая компания Европлан бодро развивается уже не первый год. По итогам 9m2023 лизинговый портфель вырос на +28,7% до 211,4 млрд руб. Компания является одним из лидеров рынка в сегментах лизинга легкового и грузового автотранспорта. Рентабельность капитала (ROE) по итогам отчётного периода составила внушительные 38,4%. Кстати, с 2018 года ROE у Европлана не опускает ниже 32%! Даже COVID-19 и СВО совершенно не стали помехой для бизнеса компании!

📣 На осенней конференции Смартлаба IR-директор холдинга SFI Антон Гольцман рассказывал о том, что менеджмент задумывается о выводе Европлана на IPO.

Компания технически уже готова к проведению IPO, но конкретики по срокам пока нет, поскольку руководство желает продать большой пакет акций и оценивает ёмкость российского фондового рынка в текущих рыночных условиях. Тем не менее, держим в голове этот потенциальный драйвер, в первую очередь для SFI, да и горизонт проведения IPO Европлана в любом случае обозримый.

💰 Но вернёмся всё же к финансовой отчётности SFI. Чистая прибыль холдинга по итогам 9m2023 выросла почти в 4 раза до 16,6 млрд руб. Столь сильные результаты позволили Совету директоров вынести рекомендацию о промежуточных дивидендах за отчётный период в размере 39,42 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=7,1%.

Как мы видим, после некоторого перерыва холдинг вернулся к практике дивидендных выплат, что не может не радовать. Акционеры теперь могут спокойно ждать дивидендную отсечку, которая намечена на 13 декабря 2023 года (с учётом режима торгов Т+1).

📈 Любопытно, что инвестбанки и брокеры ставят высокие целевые цены по акциям холдинга. Так, Цифра Брокер установил таргет на уровне 925 руб., а Газпромбанк - на уровне 950 руб. По их мнению, приобретение акций SFI даёт возможность инвесторам получать доход от инвестиций в такие растущие сегменты финансового рынка, как лизинг и страхование.

👉 Подводя итог, отмечу, что к бизнесу SFI (#SFIN) лично у меня особых вопросов нет: компания динамично развивается и имеет 2 драйвера роста бизнеса в долгосрочной перспективе:

1️⃣ Потенциальный вывод Европлана на IPO. По нашим оценкам, здесь можно рассчитывать на капитализацию в районе 80 млрд руб.

2️⃣ Сокращение квазиказначейского пакета акций. Напомню, у холдинга на балансе находится огромный пакет собственных акций, и на ум сразу же приходят два возможных варианта дальнейшего развития событий по ним: бумаги можно погасить (тогда доля оставшихся акционеров возрастёт), их можно продать (в этом случае SFI заработает дополнительный кэш и нарастит free-float).

Поэтому долгосрочно эта история может заиграть ещё более яркими красками, если два драйвера, приведённые выше, реализуются на практике, а дивидендная история останется на повестке дня.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍140❤36🔥20🤔4😢2

SFI выполняет обещание: погашение квазиказначейского пакета акций

💼 Событие, которого долго ждали российские инвесторы, наконец-то состоялось – холдинг SFI погасил квазиказначейские акции в объеме 55% от уставного капитала. А это значит, что с 15 августа 2024 года капитал ПАО «ЭсЭфАй» состоит из 50,2 млн акций (вместо 111,6 млн акций ранее).

Напомню, что квазиказначейский пакет акций был сформирован инвестиционным холдингом в рамках процедуры обратного выкупа, проходившего с 2018 года по 2021 гг., и теперь его погашение может свидетельствовать о том, что SFI стремится к большей прозрачности и улучшению корпоративного управления.

📣 В конце прошлого года финансовый директор SFI Олег Андриянкин рассказывал о том, что холдинг рассматривает различные опции относительно сокращения квазиказначейского пакета и приоритетом является погашение бумаг. И, надо сказать, компания выполнила своё обещание перед своими акционерами.

💰 Здесь важно отметить, что в перспективе погашение квазиказначейского пакета должно привести к увеличению прибыли на акцию и соответствующему росту дивидендных выплат. Что, в свою очередь, поддержит котировки акций SFI (#SFIN), которые, впрочем, и так чувствуют себя весьма неплохо, даже невзирая на коррекцию с весенних максимумов.

Инвестбанки ждут от SFI промежуточных дивидендов за 6 и/или 9 месяцев 2024 года, и с учётом погашения квазиказначеек вероятность такого развития событий значительно возросла. Судите сами: в текущей ситуации, характеризующейся высокими процентными ставками, проведение интересных сделок M&A становится практически невыполнимой задачей, ведь рыночная конъюнктура благоприятствует в первую очередь продавцам, а не покупателям, что делает приобретение активов по привлекательной цене весьма сложной задачей.

На этом фоне я оцениваю вероятность выплаты промежуточных дивидендов как высокую. Тем более, в этом заинтересован мажоритарный акционер, который после погашения квазиказначейского пакета теперь владеет почти 70% акций.

👉 Коллеги из инвестбанков считают, что справедливая цена акций SFI находится в диапазоне от 2305 до 2560 руб., что предполагает потенциал роста в 80-100% от текущих уровней. На первый взгляд, эти цели могут показаться излишне оптимистичными, но здесь важно не забывать, что холдинги обычно торгуются с дисконтом к стоимости своих активов на уровне примерно 20%. В случае с SFI этот дисконт сейчас составляет примерно 50%, и исходя из этого потенциальная стоимость акций SFI может составлять около 1900 руб.

Потенциальными драйверами для переоценки стоимости бумаг SFI могут стать сильные фин. результаты за 6m2024 и объявление промежуточных дивидендов. Отмечу, что ключевой актив холдинга — лизинговая компания Европлан (#LEAS) сегодня отчиталась о росте чистой прибыли на +25% (г/г) до 8,8 млрд руб., что также можно добавить в копилку холдингу.

Подводя итог всему вышесказанному, резюмируем, что к бизнесу SFI (#SFIN) сейчас никаких особых вопросов нет: компания динамично развивается и торгуется с интересным дисконтом к стоимости своих активов, что создаёт интересные инвестиционные возможности для долгосрочных инвесторов. Ну а мощнейшая зона поддержки 1000-1100 руб. в текущей ситуации выглядит для акционеров как защитная стена!

❤️ Спасибо, что дочитали этот пост до конца и не поленились поставить лайк! Верьте в российский фондовый рынок, и он ответит вам взаимностью!

© Инвестируй или проиграешь

💼 Событие, которого долго ждали российские инвесторы, наконец-то состоялось – холдинг SFI погасил квазиказначейские акции в объеме 55% от уставного капитала. А это значит, что с 15 августа 2024 года капитал ПАО «ЭсЭфАй» состоит из 50,2 млн акций (вместо 111,6 млн акций ранее).

Напомню, что квазиказначейский пакет акций был сформирован инвестиционным холдингом в рамках процедуры обратного выкупа, проходившего с 2018 года по 2021 гг., и теперь его погашение может свидетельствовать о том, что SFI стремится к большей прозрачности и улучшению корпоративного управления.

📣 В конце прошлого года финансовый директор SFI Олег Андриянкин рассказывал о том, что холдинг рассматривает различные опции относительно сокращения квазиказначейского пакета и приоритетом является погашение бумаг. И, надо сказать, компания выполнила своё обещание перед своими акционерами.

💰 Здесь важно отметить, что в перспективе погашение квазиказначейского пакета должно привести к увеличению прибыли на акцию и соответствующему росту дивидендных выплат. Что, в свою очередь, поддержит котировки акций SFI (#SFIN), которые, впрочем, и так чувствуют себя весьма неплохо, даже невзирая на коррекцию с весенних максимумов.

Инвестбанки ждут от SFI промежуточных дивидендов за 6 и/или 9 месяцев 2024 года, и с учётом погашения квазиказначеек вероятность такого развития событий значительно возросла. Судите сами: в текущей ситуации, характеризующейся высокими процентными ставками, проведение интересных сделок M&A становится практически невыполнимой задачей, ведь рыночная конъюнктура благоприятствует в первую очередь продавцам, а не покупателям, что делает приобретение активов по привлекательной цене весьма сложной задачей.

На этом фоне я оцениваю вероятность выплаты промежуточных дивидендов как высокую. Тем более, в этом заинтересован мажоритарный акционер, который после погашения квазиказначейского пакета теперь владеет почти 70% акций.

👉 Коллеги из инвестбанков считают, что справедливая цена акций SFI находится в диапазоне от 2305 до 2560 руб., что предполагает потенциал роста в 80-100% от текущих уровней. На первый взгляд, эти цели могут показаться излишне оптимистичными, но здесь важно не забывать, что холдинги обычно торгуются с дисконтом к стоимости своих активов на уровне примерно 20%. В случае с SFI этот дисконт сейчас составляет примерно 50%, и исходя из этого потенциальная стоимость акций SFI может составлять около 1900 руб.

Потенциальными драйверами для переоценки стоимости бумаг SFI могут стать сильные фин. результаты за 6m2024 и объявление промежуточных дивидендов. Отмечу, что ключевой актив холдинга — лизинговая компания Европлан (#LEAS) сегодня отчиталась о росте чистой прибыли на +25% (г/г) до 8,8 млрд руб., что также можно добавить в копилку холдингу.

Подводя итог всему вышесказанному, резюмируем, что к бизнесу SFI (#SFIN) сейчас никаких особых вопросов нет: компания динамично развивается и торгуется с интересным дисконтом к стоимости своих активов, что создаёт интересные инвестиционные возможности для долгосрочных инвесторов. Ну а мощнейшая зона поддержки 1000-1100 руб. в текущей ситуации выглядит для акционеров как защитная стена!

❤️ Спасибо, что дочитали этот пост до конца и не поленились поставить лайк! Верьте в российский фондовый рынок, и он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍110❤30🔥17🤔3

SFI удваивает дивидендные выплаты, но акции выглядят дороговато

🧮 Инвестиционный холдинг SFI накануне представил свои финансовые результаты по МСФО за 9 мес. 2024 года, поэтому давайте заглянем в них и проанализируем основные моменты.

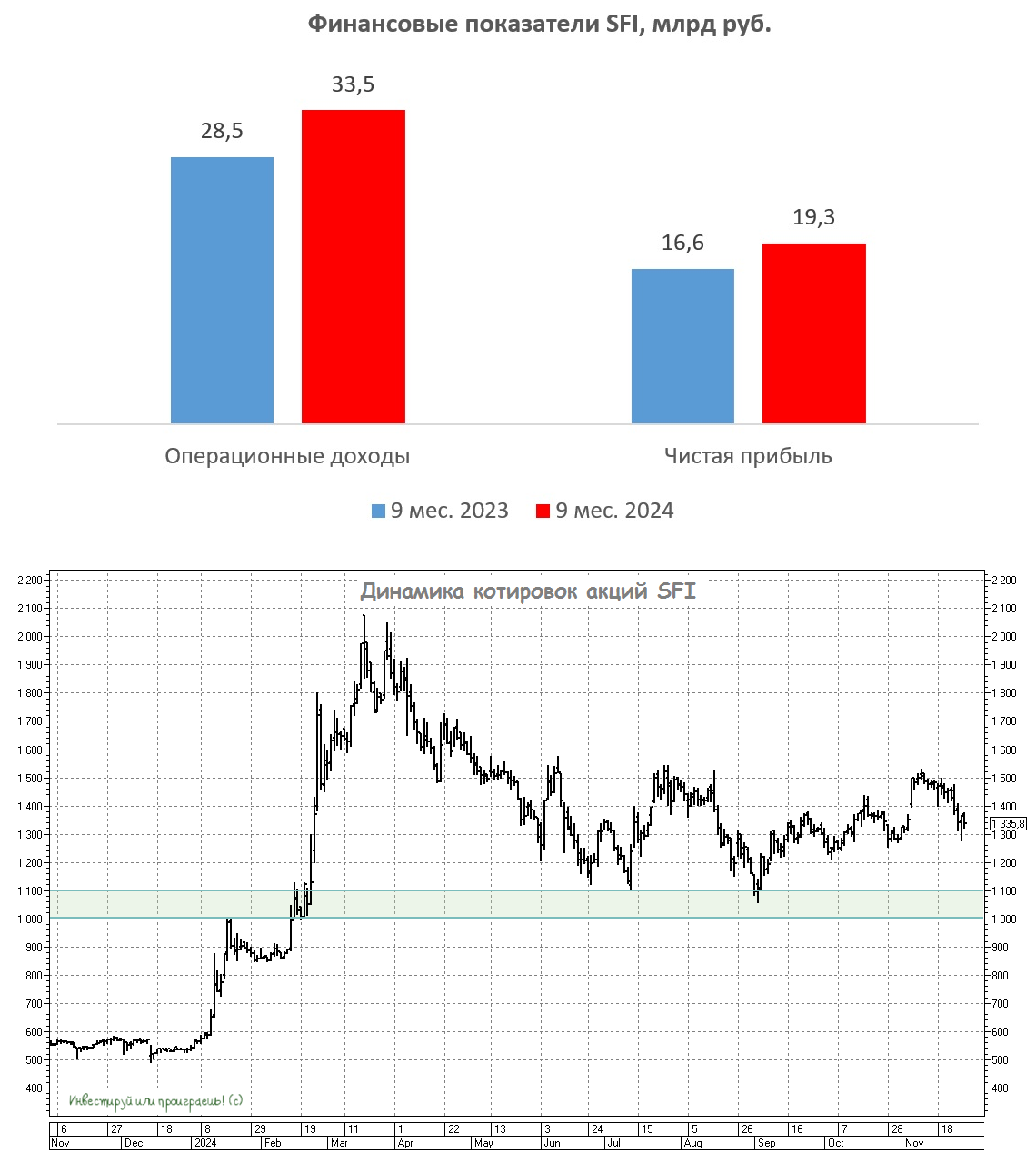

📈 Общий доход от операционной деятельности и финансовый доход увеличился c января по сентябрь на +17% (г/г) до 33,5 млрд руб. Основные активы холдинга – лизинговая компания Европлан (#LEAS) и страховая группа ВСК — продемонстрировали высокие темпы роста в отчётном периоде, хотя наибольший прирост был зафиксирован в первой половине текущего года, которая оказалась куда более благоприятным периодом для всего отечественного финансового сектора.

Важно отметить, что высокая ключевая ставка оказывает менее болезненное влияние на бизнес ключевого актива холдинга – лизинговую компанию Европлан. В отличие от банков, которые вынуждены сокращать объемы потребительского кредитования и увеличивать резервы на случай возможных убытков, лизинговые компании традиционно отличаются высоким качеством своего портфеля. Кроме того, грядущий рост ставки налога на прибыль с 1 января 2025 года на 5% может дополнительно повысить привлекательность лизинга, как инструмента налоговой оптимизации.

📈 Чистая прибыль SFI с января по сентябрь увеличилась на +16,4% (г/г) до 19,3 млрд руб. Отрадно отметить, что в начале ноября Совет директоров пересмотрел рекомендацию по промежуточным дивидендам за отчетный период, увеличив их с 113,8 до 227,6 руб. на акцию, что сулит по текущим ценникам ДД=16,8%. Скептики, конечно, могут усомниться, утверждая, что это разовый фактор, и что такой щедрости мы больше не увидим, тем не менее в текущих непростых условиях для российского фондового рынка удвоение дивидендных выплат не может не радовать.

🧮 Холдинги обычно торгуются с дисконтом к стоимости своих публичных «дочек», за вычетом долга корпоративного центра (АФК Система не даст соврать). Величина этого дисконта варьируется от 10% до 25%, в зависимости от текущей рыночной конъюнктуры, но учитывая нынешний фон, включающий геополитические риски и жёсткую монетарную политику ЦБ РФ, дисконт должен быть ближе к верхней границе указанного диапазона.

Капитализация SFI составляет сейчас 69 млрд руб., при этом рыночная стоимость доли в публичных «дочках» за вычетом долга корпоративного центра составляет 71 млрд руб. Таким образом, дисконт холдинга SFI к стоимости публичных «дочек» составляет около 3%, хотя должен быть в районе 20%. А это значит, что котировки акций #SFIN в ближайшее время будут поглядывать вниз, в поиске более справедливых значений, чем те, который мы видим сейчас, и минимумы этого года в районе 1100 руб. - отличная цель для коррекции!

Тем более, что уже меньше чем через месяц SFI ждёт закрытие реестра для получения дивидендов (20 декабря, с учётом режима торгов Т+1), и после див. отсечки мы точно "попадаем" в район обозначенного мной уровня. С большой долей вероятности, дивидендный гэп компания будет закрывать долго, учитывая, что сейчас её бумаги сложно назвать дешёвыми.

👉 На мой взгляд, сейчас на нашем рынке множество ценных бумаг, которые торгуются по привлекательным ценам, и на этом фоне холдинг SFI (#SFIN) со своей завышенной оценкой не выглядит очевидным перспективным вариантом для покупки в инвестиционный портфель.

❤️ Не забывайте ставить лайк под этим постом! Уж простят меня акционеры SFI за мой скептицизм в отношении акций холдинга.

© Инвестируй или проиграешь

🧮 Инвестиционный холдинг SFI накануне представил свои финансовые результаты по МСФО за 9 мес. 2024 года, поэтому давайте заглянем в них и проанализируем основные моменты.

📈 Общий доход от операционной деятельности и финансовый доход увеличился c января по сентябрь на +17% (г/г) до 33,5 млрд руб. Основные активы холдинга – лизинговая компания Европлан (#LEAS) и страховая группа ВСК — продемонстрировали высокие темпы роста в отчётном периоде, хотя наибольший прирост был зафиксирован в первой половине текущего года, которая оказалась куда более благоприятным периодом для всего отечественного финансового сектора.

Важно отметить, что высокая ключевая ставка оказывает менее болезненное влияние на бизнес ключевого актива холдинга – лизинговую компанию Европлан. В отличие от банков, которые вынуждены сокращать объемы потребительского кредитования и увеличивать резервы на случай возможных убытков, лизинговые компании традиционно отличаются высоким качеством своего портфеля. Кроме того, грядущий рост ставки налога на прибыль с 1 января 2025 года на 5% может дополнительно повысить привлекательность лизинга, как инструмента налоговой оптимизации.

📈 Чистая прибыль SFI с января по сентябрь увеличилась на +16,4% (г/г) до 19,3 млрд руб. Отрадно отметить, что в начале ноября Совет директоров пересмотрел рекомендацию по промежуточным дивидендам за отчетный период, увеличив их с 113,8 до 227,6 руб. на акцию, что сулит по текущим ценникам ДД=16,8%. Скептики, конечно, могут усомниться, утверждая, что это разовый фактор, и что такой щедрости мы больше не увидим, тем не менее в текущих непростых условиях для российского фондового рынка удвоение дивидендных выплат не может не радовать.

🧮 Холдинги обычно торгуются с дисконтом к стоимости своих публичных «дочек», за вычетом долга корпоративного центра (АФК Система не даст соврать). Величина этого дисконта варьируется от 10% до 25%, в зависимости от текущей рыночной конъюнктуры, но учитывая нынешний фон, включающий геополитические риски и жёсткую монетарную политику ЦБ РФ, дисконт должен быть ближе к верхней границе указанного диапазона.

Капитализация SFI составляет сейчас 69 млрд руб., при этом рыночная стоимость доли в публичных «дочках» за вычетом долга корпоративного центра составляет 71 млрд руб. Таким образом, дисконт холдинга SFI к стоимости публичных «дочек» составляет около 3%, хотя должен быть в районе 20%. А это значит, что котировки акций #SFIN в ближайшее время будут поглядывать вниз, в поиске более справедливых значений, чем те, который мы видим сейчас, и минимумы этого года в районе 1100 руб. - отличная цель для коррекции!

Тем более, что уже меньше чем через месяц SFI ждёт закрытие реестра для получения дивидендов (20 декабря, с учётом режима торгов Т+1), и после див. отсечки мы точно "попадаем" в район обозначенного мной уровня. С большой долей вероятности, дивидендный гэп компания будет закрывать долго, учитывая, что сейчас её бумаги сложно назвать дешёвыми.

👉 На мой взгляд, сейчас на нашем рынке множество ценных бумаг, которые торгуются по привлекательным ценам, и на этом фоне холдинг SFI (#SFIN) со своей завышенной оценкой не выглядит очевидным перспективным вариантом для покупки в инвестиционный портфель.

❤️ Не забывайте ставить лайк под этим постом! Уж простят меня акционеры SFI за мой скептицизм в отношении акций холдинга.

© Инвестируй или проиграешь

{kind=link}

👍129❤16🔥9🤔3😱1

Итоги 2024 года

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

{kind=link}

👍178❤39🔥39🤔8

Новый индекс Мосбиржи - шаг вперёд к прозрачности публичных эмитентов!

🏦 Инвесторы нередко критикуют российские компании за их непрозрачность и слабое корпоративное управление. Но есть ощущение, что уже совсем скоро всё может измениться в лучшую сторону! Мосбиржа сегодня торжественно сообщила о совместном с ЦБ запуске нового проекта - индекса Мосбиржи создания стоимости (MOEX Value Building Index), который призван стать маяком для тех, кто ценит открытость и стратегическое планирование.

📈 Помните, когда в 2024 году Владимир Путин обозначил национальный план по удвоению капитализации российского фондового рынка к 2030 году (с 33% от ВВП на тот момент до 66% на горизонте ближайшей пятилетки)? Что-то мне подсказывает, что новый индекс - это один из инструментов в этой сложной и амбициозной миссии!

Сразу же отмечу, что попасть в индекс MOEX Value Building Index непросто:

1️⃣ Компания должна представить четкую и прозрачную стратегию развития на среднесрочную и долгосрочную перспективу, где будут убедительно прописаны ключевые операционные и финансовые показатели.

2️⃣ Помимо этого, биржа будет отслеживать темпы роста бизнеса относительно инфляции, соблюдение дивидендной политики и высокий стандарт корпоративного управления.

Т.е. всех подряд сюда точно брать не будут, что лишь добавляет доверия к новому инструменту. В свою очередь, публичным компаниям участие в индексе тоже принесет целый ряд преимуществ. Прежде всего, это повышенное внимание со стороны инвесторов - как институциональных, так и частных. Сами понимаете, что такие компании получат дополнительный приток капитала и больше доверия со стороны широкой инвестиционной общественности.

Попасть в индекс MOEX Value Building Index смогут только эмитенты из первого и второго котировальных списков, и по разным оценкам на сегодняшний день примерно 15 эмитентов в России соответствуют установленным критериям. Минимум в индексе должно быть четыре участника, и на сегодняшний день в этот список попало шесть публичных компаний:

✅ Московская биржа (#MOEX)

✅ ЭН+ ГРУП (#ENPG)

✅ SFI (#SFIN)

✅ Европлан (#LEAS)

✅ МТС Банк (#MBNK)

✅ Промомед (#PRMD)

🧐 Достойные компании, но в моём портфеле на сегодняшний день из этой шестёрки эмитентов в портфеле присутствует только МТС Банк, который единственный среди российских банков представлен здесь. Это лишь подтверждает мои наблюдения, что финтех-направление МТС нацелено на серьезный рост капитализации, и что-то мне подсказывает, что этот рост может быть даже кратный.

Совсем недавно мы с вами обсуждали амбициозные планы банка почти утроить чистую прибыль к 2028 году. Кроме того, эмитент предпринял важные шаги для повышения инвестиционной привлекательности своих акций, наняв маркетмейкера для увеличения ликвидности. В совокупности действия этих факторов, дополнительно подкреплённых снижением "ключа", этот инвестиционный кейс может приятно удивить, поэтому я нахожу бумагам МТС Банка место в своём портфеле.

💰 К тому же, лето - это традиционная пора дивидендов! И МТС Банк строго соблюдает свой устав, выплатив по итогам 2024 года четверть прибыли и обеспечив своим акционерам ДД=7%. Кстати, дивидендный гэп был закрыт всего за сутки, что свидетельствует о высоком интересе инвесторов к бумагам банка. И это неудивительно - эмитент был и остается самым дешевым банком на российском рынке, с мультипликатором P/BV=0,35х!

👉 Что впереди? Уже в пятницу ЦБ, вероятно, снова снизит ключевую ставку - это подстегнёт маржу МТС Банка. Плюс ко всему, его интеграция в экосистему МТС (#MTSS) обеспечивает стабильный комиссионный доход, и как результат - рост чистой прибыли и дивидендов!

Включение МТС Банка (#MBNK) в индекс MOEX Value Building Index выглядит совершенно заслуженным и может стать переломным моментом для переоценки стоимости акций банка. Ну а новый бенчмарк имеет все шансы стать эталонным ориентиром для инвесторов, ищущих прозрачные и перспективные компании, а потому я теперь буду внимательно приглядываться к его составу.

❤️ Не забудьте поставить лайк, если пост оказался для вас полезным и интересным!

©Инвестируй или проиграешь

📈 Помните, когда в 2024 году Владимир Путин обозначил национальный план по удвоению капитализации российского фондового рынка к 2030 году (с 33% от ВВП на тот момент до 66% на горизонте ближайшей пятилетки)? Что-то мне подсказывает, что новый индекс - это один из инструментов в этой сложной и амбициозной миссии!

Сразу же отмечу, что попасть в индекс MOEX Value Building Index непросто:

Т.е. всех подряд сюда точно брать не будут, что лишь добавляет доверия к новому инструменту. В свою очередь, публичным компаниям участие в индексе тоже принесет целый ряд преимуществ. Прежде всего, это повышенное внимание со стороны инвесторов - как институциональных, так и частных. Сами понимаете, что такие компании получат дополнительный приток капитала и больше доверия со стороны широкой инвестиционной общественности.

Попасть в индекс MOEX Value Building Index смогут только эмитенты из первого и второго котировальных списков, и по разным оценкам на сегодняшний день примерно 15 эмитентов в России соответствуют установленным критериям. Минимум в индексе должно быть четыре участника, и на сегодняшний день в этот список попало шесть публичных компаний:

✅ Московская биржа (#MOEX)

✅ ЭН+ ГРУП (#ENPG)

✅ SFI (#SFIN)

✅ Европлан (#LEAS)

✅ МТС Банк (#MBNK)

✅ Промомед (#PRMD)

Совсем недавно мы с вами обсуждали амбициозные планы банка почти утроить чистую прибыль к 2028 году. Кроме того, эмитент предпринял важные шаги для повышения инвестиционной привлекательности своих акций, наняв маркетмейкера для увеличения ликвидности. В совокупности действия этих факторов, дополнительно подкреплённых снижением "ключа", этот инвестиционный кейс может приятно удивить, поэтому я нахожу бумагам МТС Банка место в своём портфеле.

Включение МТС Банка (#MBNK) в индекс MOEX Value Building Index выглядит совершенно заслуженным и может стать переломным моментом для переоценки стоимости акций банка. Ну а новый бенчмарк имеет все шансы стать эталонным ориентиром для инвесторов, ищущих прозрачные и перспективные компании, а потому я теперь буду внимательно приглядываться к его составу.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍140❤20🔥13😁7😱3

Что ждёт Европлан после сделки с Альфа-Банком?

🧮 Европлан, контрольный пакет которого планирует приобрести Альфа-Банк, представил во второй половине ноября фин. отчётность по МСФО за 9 мес. 2025 года и провёл конференц-звонок, предоставив нам хорошую возможность оценить перспективы компании, с учётом новых вводных.

📉 Чистый процентный доход с января по сентябрь сократился на -6,9% (г/г) до 17 млрд руб., что обусловлено снижением объёмов нового бизнеса на фоне жёсткой ДКП.

На декабрьском заседании Центробанк может снизить ключевую ставку до 16%, но этого будет недостаточно для лизинговой отрасли. По оценкам менеджмента Европлана, возвращение к высоким темпам роста бизнеса возможно при ставке 12%.

📉 Лизинговый портфель сократился с начала года на -28% до 183,2 млрд руб. В первой половине года наблюдался заметный рост расторжения договоров, в то время как уже с августа-сентября ситуация начала постепенно улучшаться, да и количество изъятой техники стало сокращаться.

📈 Чистый непроцентный доход увеличился на +19% (г/г) до 13,6 млрд руб. Безрисковый непроцентный доход всегда был сильной стороной Европлана, и сейчас это позволяет ему менее болезненно проходить турбулентный период.

📉 Тревожным звоночком для компании является рост стоимости риска с 2,2% до 9,2%, что стало историческим максимумом для компании. Это привело к значительному росту резервов по лизинговому портфелю и, как следствие, к падению чистой прибыли на -73,9% (г/г) - до 2,9 млрд руб.

💰 Совет директоров Европлана рекомендовал промежуточные дивиденды за 9m2025 в размере 58 руб. на акцию, что ориентирует нас на промежуточную ДД=10%. Дивидендная отсечка назначена на 12 декабря 2025 года (с учетом режима торгов Т+1). Впрочем, еще предстоит увидеть утверждение выплат на внеочередном собрании акционеров (ВОСА), назначенном на послезавтра, 4 декабря.

Мажоритарный акционер Европлана, холдинг SFI (#SFIN), принял решение продать свой пакет акций лизинговой "дочки" в размере 87,5% Альфа-Банку. Учитывая, что по итогам 2025 года Европлан планирует заработать порядка 3,5 млрд руб., на дивиденды будет направлено почти 200% от показателя ожидаемой чистой прибыли за этот год.

📣 На конференц-звонке было много вопросов относительно этой сделки. Руководство Европлана пояснило, что продажа компании Альфа-Банку не только обеспечит доступ к обширной клиентской базе финучреждения, но и позволит оптимизировать стоимость привлечения средств, а также обеспечит дополнительный рычаг в кризисные времена - в периоды кризисов банки сокращают кредитные лимиты для сторонних лизинговых компаний, тогда как собственные подразделения получают поддержку.

При этом у Альфы уже есть своя лизинговая компания, но менеджмент Европлана утверждает, что пересечений будет немного: бизнес-модели различаются, а общих клиентов всего лишь порядка 10%.

🗓 Ориентировочно сделка закроется до конца 2025 года.

Что касается ожиданий на 2026 год, то менеджмент Европлана прогнозирует чистую прибыль на уровне 7 млрд руб. в 2026 году и выплату дивидендов в этом же размере. Вероятно, руководство закладывается на то, что ключевая ставка по итогам следующего года не уйдёт ниже 13%, а значит, капитал для роста бизнеса не нужен, и новый мажоритарный акционер будет по максимуму выкачивать дивиденды из компании.

👉 После дивидендной отсечки в середине декабря бумаги Европлана (#LEAS) могут быть интересными для покупок на небольшую долю в портфеле. Ну а сейчас котировки акций находятся ровно вблизи верхней границы обозначенного нами диапазона 540-590 руб., всё чётко по сюжету.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Высокие процентные ставки по-прежнему остаются серьёзным препятствием для клиентов Европлана!

На декабрьском заседании Центробанк может снизить ключевую ставку до 16%, но этого будет недостаточно для лизинговой отрасли. По оценкам менеджмента Европлана, возвращение к высоким темпам роста бизнеса возможно при ставке 12%.

Мажоритарный акционер Европлана, холдинг SFI (#SFIN), принял решение продать свой пакет акций лизинговой "дочки" в размере 87,5% Альфа-Банку. Учитывая, что по итогам 2025 года Европлан планирует заработать порядка 3,5 млрд руб., на дивиденды будет направлено почти 200% от показателя ожидаемой чистой прибыли за этот год.

Откуда такая щедрость со стороны SFI, спросите вы? Ответ прост: выкачивают кэш по максимуму!

При этом у Альфы уже есть своя лизинговая компания, но менеджмент Европлана утверждает, что пересечений будет немного: бизнес-модели различаются, а общих клиентов всего лишь порядка 10%.

Альфа-Банк не планирует менять дивидендную политику, однако есть вероятность делистинга, если в рамках оферты многие акционеры предъявят бумаги к выкупу.

Что касается ожиданий на 2026 год, то менеджмент Европлана прогнозирует чистую прибыль на уровне 7 млрд руб. в 2026 году и выплату дивидендов в этом же размере. Вероятно, руководство закладывается на то, что ключевая ставка по итогам следующего года не уйдёт ниже 13%, а значит, капитал для роста бизнеса не нужен, и новый мажоритарный акционер будет по максимуму выкачивать дивиденды из компании.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍119❤17🔥11😁3

Траектория роста Европлана

📣 Интервью первого заместителя гендиректора Европлана (#LEAS) Магомеда Бекбузарова газете «Ведомости» открыло завесу тайны над текущей реальностью отечественного лизингового рынка. Предлагаю вашему внимание основные тезисы, которые нам показались особенно интересными:

✔️ Высокие процентные ставки нанесли двойной удар по лизинговому рынку: снижается спрос со стороны клиентов и параллельно ухудшается их платежеспособность. Результатом становится сокращение лизинговых портфелей и рост резервов. Печальная статистика гласит: каждый пятый лизингополучатель отказывается от платежей, что провоцирует массовые изъятия техники.

✔️ Отрадно, что в сложившейся непростой конъюнктуре рынка Европлан сумел разработать и наладить эффективный механизм реализации изъятой техники, благодаря которому в 2025 году компания сумела продать почти втрое больше подержанного автотранспорта, чем в прошлом году.

✔️ Внутри компании функционирует отдельное коллекторское подразделение, которое в текущем году вернуло 1 млрд руб. убытков в досудебном порядке.

✔️ Магомед Бекбузаров подчеркнул, что многие лизинговые компании испытывают трудности не только с возвратом имущества, но и с его последующей реализацией. Европлан намерен коммерциализировать собственный опыт, предлагая услуги по управлению стоками и возврату долгов сторонним игрокам рынка — это является скрытой точкой роста для компании.

❓Что ждёт отрасль автолизинга дальше?

Пока ключевая ставка остаётся выше комфортного для рынка уровня в 12%, бурного оживления здесь точно ждать не стоит. Даже кратковременные всплески спроса, как например в 3 кв. 2025 года, по факту оказываются лишь отголосками изменений в регулировании — например, роста утильсбора, на фоне которого российский бизнес резко решил обзавестись автотранспортом, чтобы в следующем году не сделать это гораздо дороже. Соответственно, в 4Q2025 и 1Q2026 рынок вряд ли покажет сопоставимые результаты.

Накануне холдинг SFI (#SFIN) закрыл сделку по продаже контрольного пакета Европлана "Альфа-Банку". Напомню, это решение было принято не из-за проблем с самим активом, а вследствие кардинальных изменений в правилах игры. ЦБ РФ снял ограничения на финансирование банками собственных лизинговых компаний, создав неравные условия конкуренции, и в таких обстоятельствах самостоятельным участникам рынка становится чрезвычайно сложно бороться с банковскими структурами.

👉 У Европлана (#LEAS) интересная бизнес-модель, при которой непроцентные доходы значительно превышают операционные расходы. В этом контексте по мере снижения ключевой ставки до 12% компания вернётся на траекторию высоких темпов роста, что станет катализатором для переоценки стоимости акций. Если, конечно, новый мажоритарий не испортит эту весьма перспективную инвестиционную историю, чего очень не хотелось бы.

Магомед Бекбузаров в этом смысле сохраняет оптимизм и считает текущий этап новой вехой в истории компании:

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и хороших вам выходных, друзья! На следующей неделе начнём подводить итоги года и строить планы на год следующий!

©Инвестируй или проиграешь

✔️ Высокие процентные ставки нанесли двойной удар по лизинговому рынку: снижается спрос со стороны клиентов и параллельно ухудшается их платежеспособность. Результатом становится сокращение лизинговых портфелей и рост резервов. Печальная статистика гласит: каждый пятый лизингополучатель отказывается от платежей, что провоцирует массовые изъятия техники.

✔️ Отрадно, что в сложившейся непростой конъюнктуре рынка Европлан сумел разработать и наладить эффективный механизм реализации изъятой техники, благодаря которому в 2025 году компания сумела продать почти втрое больше подержанного автотранспорта, чем в прошлом году.

✔️ Внутри компании функционирует отдельное коллекторское подразделение, которое в текущем году вернуло 1 млрд руб. убытков в досудебном порядке.

✔️ Магомед Бекбузаров подчеркнул, что многие лизинговые компании испытывают трудности не только с возвратом имущества, но и с его последующей реализацией. Европлан намерен коммерциализировать собственный опыт, предлагая услуги по управлению стоками и возврату долгов сторонним игрокам рынка — это является скрытой точкой роста для компании.

❓Что ждёт отрасль автолизинга дальше?

Пока ключевая ставка остаётся выше комфортного для рынка уровня в 12%, бурного оживления здесь точно ждать не стоит. Даже кратковременные всплески спроса, как например в 3 кв. 2025 года, по факту оказываются лишь отголосками изменений в регулировании — например, роста утильсбора, на фоне которого российский бизнес резко решил обзавестись автотранспортом, чтобы в следующем году не сделать это гораздо дороже. Соответственно, в 4Q2025 и 1Q2026 рынок вряд ли покажет сопоставимые результаты.

Накануне холдинг SFI (#SFIN) закрыл сделку по продаже контрольного пакета Европлана "Альфа-Банку". Напомню, это решение было принято не из-за проблем с самим активом, а вследствие кардинальных изменений в правилах игры. ЦБ РФ снял ограничения на финансирование банками собственных лизинговых компаний, создав неравные условия конкуренции, и в таких обстоятельствах самостоятельным участникам рынка становится чрезвычайно сложно бороться с банковскими структурами.

❗️ Как результат - весь отечественный рынок автолизинга в обозримом будущем может перейти под контроль банковских лизинговых компаний.

Магомед Бекбузаров в этом смысле сохраняет оптимизм и считает текущий этап новой вехой в истории компании:

"Доступ к техническим решениям банка и возможностям в части фондирования – это база для разворачивания идеальной синергии, при сохранении автономного подхода в развитии бизнеса. Этой сделкой стратегически своевременно завершается 10-летний инвестиционный цикл для Европлана и происходит переход в новый этап развития. И мы намерены не упустить идеальную возможность, чтобы меняться самим и менять отрасль к лучшему".

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍110❤20🔥14🤔8