Европлан готовится к IPO

📣 Согласно информации, предоставленной РБК, крупнейшая в нашей стране частная лизинговая компания Европлан может провести IPO этой весной. Банки-организаторы оценили компанию примерно в 140 млрд руб. Это, вероятно, станет одним из крупнейших первичных размещений в 2024 году.

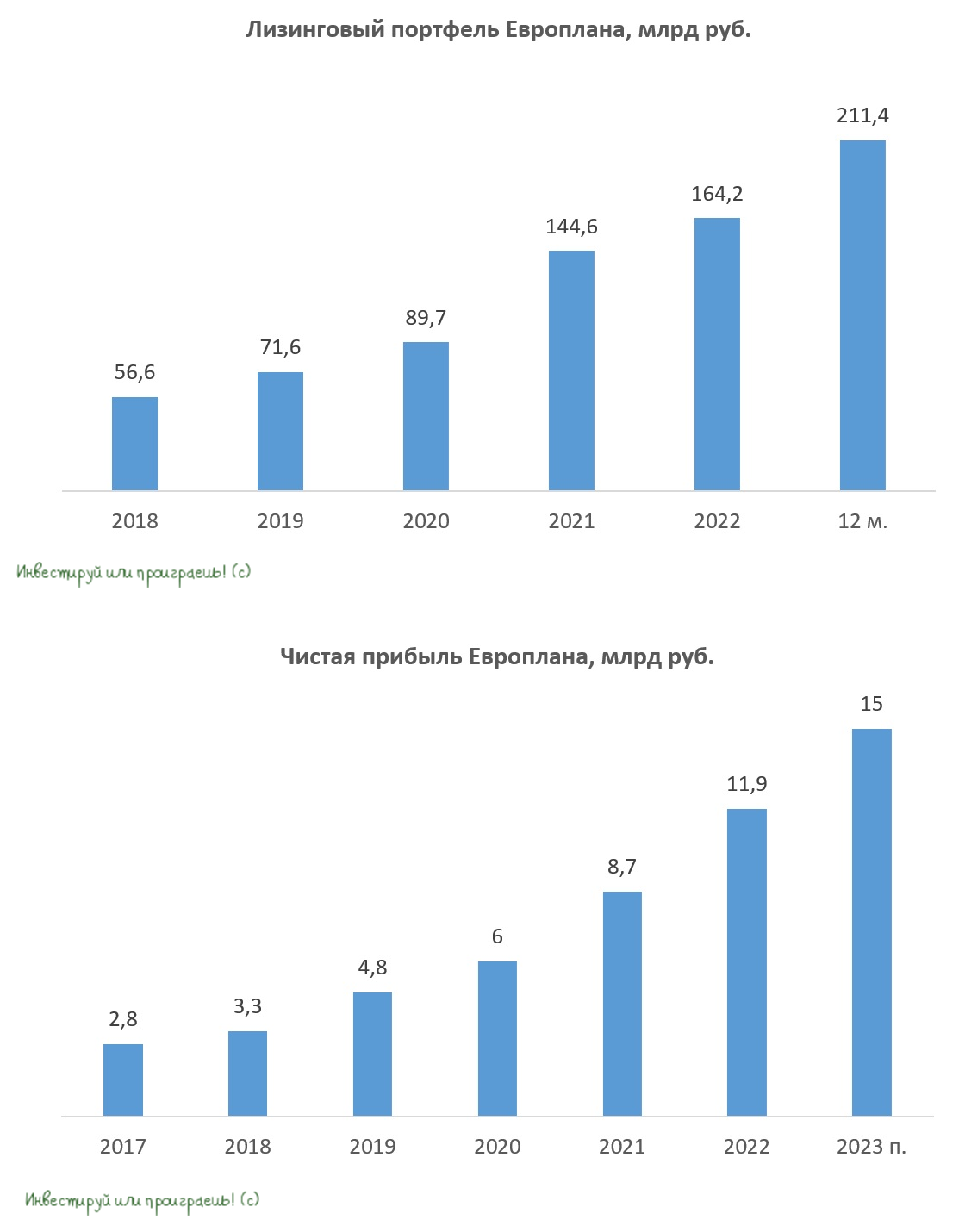

📈 Европлан демонстрирует впечатляющий рост бизнеса. За последние 5 лет среднегодовой темп роста лизингового портфеля составил +30%. При этом, несмотря на быстрый рост, компании удаётся поддерживать рентабельность капитала на уровне около 40%. Это свидетельствует о высокой эффективности управления и грамотной стратегии развития.

Одним из ключевых факторов успеха Европлана является высокое качество его лизингового портфеля. Стоимость риска последние 5 лет составляет в среднем всего 0,5%, что является низким показателем для компании роста из финансового сектора. Это позволяет Европлану создавать небольшие резервы под возможные потери и наращивать чистую прибыль. Для сравнения, быстрорастущий Тинькофф Банк имеет стоимость риска около 8%.

Согласно прогнозам рейтингового агентства "Эксперт РА", российский рынок автолизинга в ближайшие четыре года будет демонстрировать стабильный рост, увеличиваясь в среднем на +15% в год. Ожидается, что к 2027 году объём рынка превысит отметку в 3 трлн руб. Важно отметить, что Европлан растёт быстрее рынка, что делает его привлекательным объектом для инвестиций.

❓Почему отечественный рынок автолизинга может расти двузначными темпами в долгосрочной перспективе?

1️⃣ Высокие цены на автомобили и увеличение эксплуатационных затрат приводят к востребованности такси и каршеринга, где очень высокий процент автомобилей оформляются в лизинг, что в свою очередь увеличивает их автопарки и благоприятно влияет на бизнес лизинговых компаний.

2️⃣ По данным Автостата, средний возраст легкового автомобиля в России составляет около 15 лет, а грузового – около 20 лет, что создаёт повышенную потребность в обновлении автопарка и, следовательно, увеличивает спрос на лизинговые услуги.

3️⃣ Динамичное развитие рынка электронной торговли также является одним из драйверов роста автолизинга. Маркетплейсы предъявляют повышенный спрос на легковые коммерческие автомобили через лизинг, поскольку им приходится быстро масштабировать бизнес, чтобы получить максимальную рыночную долю.

👉 Подытоживая всё сказанное выше, ещё раз подчеркну, что Европлан (#LEAS) является одним из ведущих игроков на рынке автолизинга в России, и это делает грядущее IPO очень значимым событием для всей отрасли.

А учитывая, что автолизинг - это один из самых динамично растущих и доходных секторов финансовой индустрии России, совершенно неудивительно, что оценка стоимости лизинговой компании может превышать мультипликаторы публичных компаний из финансового сектора. Рынок любит растущие истории!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос.

© Инвестируй или проиграешь

📣 Согласно информации, предоставленной РБК, крупнейшая в нашей стране частная лизинговая компания Европлан может провести IPO этой весной. Банки-организаторы оценили компанию примерно в 140 млрд руб. Это, вероятно, станет одним из крупнейших первичных размещений в 2024 году.

📈 Европлан демонстрирует впечатляющий рост бизнеса. За последние 5 лет среднегодовой темп роста лизингового портфеля составил +30%. При этом, несмотря на быстрый рост, компании удаётся поддерживать рентабельность капитала на уровне около 40%. Это свидетельствует о высокой эффективности управления и грамотной стратегии развития.

Одним из ключевых факторов успеха Европлана является высокое качество его лизингового портфеля. Стоимость риска последние 5 лет составляет в среднем всего 0,5%, что является низким показателем для компании роста из финансового сектора. Это позволяет Европлану создавать небольшие резервы под возможные потери и наращивать чистую прибыль. Для сравнения, быстрорастущий Тинькофф Банк имеет стоимость риска около 8%.

Согласно прогнозам рейтингового агентства "Эксперт РА", российский рынок автолизинга в ближайшие четыре года будет демонстрировать стабильный рост, увеличиваясь в среднем на +15% в год. Ожидается, что к 2027 году объём рынка превысит отметку в 3 трлн руб. Важно отметить, что Европлан растёт быстрее рынка, что делает его привлекательным объектом для инвестиций.

❓Почему отечественный рынок автолизинга может расти двузначными темпами в долгосрочной перспективе?

1️⃣ Высокие цены на автомобили и увеличение эксплуатационных затрат приводят к востребованности такси и каршеринга, где очень высокий процент автомобилей оформляются в лизинг, что в свою очередь увеличивает их автопарки и благоприятно влияет на бизнес лизинговых компаний.

2️⃣ По данным Автостата, средний возраст легкового автомобиля в России составляет около 15 лет, а грузового – около 20 лет, что создаёт повышенную потребность в обновлении автопарка и, следовательно, увеличивает спрос на лизинговые услуги.

3️⃣ Динамичное развитие рынка электронной торговли также является одним из драйверов роста автолизинга. Маркетплейсы предъявляют повышенный спрос на легковые коммерческие автомобили через лизинг, поскольку им приходится быстро масштабировать бизнес, чтобы получить максимальную рыночную долю.

👉 Подытоживая всё сказанное выше, ещё раз подчеркну, что Европлан (#LEAS) является одним из ведущих игроков на рынке автолизинга в России, и это делает грядущее IPO очень значимым событием для всей отрасли.

А учитывая, что автолизинг - это один из самых динамично растущих и доходных секторов финансовой индустрии России, совершенно неудивительно, что оценка стоимости лизинговой компании может превышать мультипликаторы публичных компаний из финансового сектора. Рынок любит растущие истории!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос.

© Инвестируй или проиграешь

{kind=link}

👍125❤56🔥29🤔4😱1

Европлан: всё идет по плану

🧮 Европлан представил накануне свои финансовые результаты по МСФО за 2023 год, поэтому в качестве логичного продолжения нашего недавнего поста про грядущее IPO этой компании самое время в них заглянуть и проанализировать их вместе с вами.

📈 Лизинговый портфель Европлана за минувшие 12 месяцев вырос на +40% до 230 млрд руб. Компания имеет широкую сеть каналов продаж, при этом стабильная и лояльная клиентская база обуславливает высокий уровень повторных сделок. Европлан в очередной раз подтвердил свои лидерские позиции на российском рынке автолизинга.

Важным моментом является то, что компания, помимо предоставления финансовой аренды автотранспорта, как посредник предлагает клиентам также и ряд дополнительных услуг, типа замены резины, без которых не обойтись. Это позволяет диверсифицировать выручку и зарабатывать щедрые комиссионные доходы.

💼 Как мы видим, Европлан демонстрирует впечатляющий рост бизнеса, но не менее важным показателем является качество его лизингового портфеля. И в этом отношении у компании также всё в порядке: доля просроченной задолженности (NPL 90+) составляет ничтожные 0,16% (!), а стоимость риска (CoR) в прошлом году составила символические 0,89%.

📈 Благодаря тому, что у компании исторически высокое качество активов, это позволяет ей генерировать стабильный рост чистой прибыли, которая по итогам 2023 года увеличилась почти на четверть до рекордных 14,8 млрд руб.

📈 Отчётный период компания завершила с рентабельностью капитала 37,7%, что является высоким показателем для финансового сектора, почти как у быстрорастущего Тинькофф с его 37,0% в среднем за последние 5 лет. Накануне о своих результата отчитался Сбер, который зафиксировал рентабельность капитала на уровне 25,3%. Что называется, почувствуйте разницу!

🤵♂️ “Наши основные клиенты — это малый и средний бизнес, при этом в 2023 году мы заключили ряд сделок с крупными промышленными предприятиями, усилили свое присутствие в АПК”, - поведал генеральный директор ЛК «Европлан» Сергей Мизюра.

❓ Что будет драйвить рынок автолизинга в среднесрочной перспективе?

🚗 В связи с резким увеличением стоимости легковых автомобилей, многие люди вынуждены отказываться от личного авто и переходить на использование такси или каршеринга. Это, в свою очередь, приводит к увеличению спроса на услуги финансового лизинга.

🚛 Кроме того, необходимость перестройки логистических цепочек внутри страны и за её пределами, возникшая ещё два года назад, продолжает оставаться актуальной и на сегодняшний день. Это в свою очередь стимулирует рост спроса на грузовые автомобили, что положительно сказывается на доходах лизинговых компаний.

👉 После новостей о готовящемся IPO Европлана, которые появились буквально на этой неделе, можно искренне порадоваться, что в финансовом секторе российского фондового появится ещё одна компания роста, которых у нас на рынке уже не так много.

С нетерпением будем ждать подробности о предстоящем IPO и ценовые ориентиры, получив которые мы уже сможем взять в руки наш любимый калькулятор и посчитать потенциал в котировках акций Европлана (#LEAS) после первичного размещения, которое может стать первым среди лизинговых компаний на нашем рынке.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🧮 Европлан представил накануне свои финансовые результаты по МСФО за 2023 год, поэтому в качестве логичного продолжения нашего недавнего поста про грядущее IPO этой компании самое время в них заглянуть и проанализировать их вместе с вами.

📈 Лизинговый портфель Европлана за минувшие 12 месяцев вырос на +40% до 230 млрд руб. Компания имеет широкую сеть каналов продаж, при этом стабильная и лояльная клиентская база обуславливает высокий уровень повторных сделок. Европлан в очередной раз подтвердил свои лидерские позиции на российском рынке автолизинга.

Важным моментом является то, что компания, помимо предоставления финансовой аренды автотранспорта, как посредник предлагает клиентам также и ряд дополнительных услуг, типа замены резины, без которых не обойтись. Это позволяет диверсифицировать выручку и зарабатывать щедрые комиссионные доходы.

💼 Как мы видим, Европлан демонстрирует впечатляющий рост бизнеса, но не менее важным показателем является качество его лизингового портфеля. И в этом отношении у компании также всё в порядке: доля просроченной задолженности (NPL 90+) составляет ничтожные 0,16% (!), а стоимость риска (CoR) в прошлом году составила символические 0,89%.

📈 Благодаря тому, что у компании исторически высокое качество активов, это позволяет ей генерировать стабильный рост чистой прибыли, которая по итогам 2023 года увеличилась почти на четверть до рекордных 14,8 млрд руб.

📈 Отчётный период компания завершила с рентабельностью капитала 37,7%, что является высоким показателем для финансового сектора, почти как у быстрорастущего Тинькофф с его 37,0% в среднем за последние 5 лет. Накануне о своих результата отчитался Сбер, который зафиксировал рентабельность капитала на уровне 25,3%. Что называется, почувствуйте разницу!

🤵♂️ “Наши основные клиенты — это малый и средний бизнес, при этом в 2023 году мы заключили ряд сделок с крупными промышленными предприятиями, усилили свое присутствие в АПК”, - поведал генеральный директор ЛК «Европлан» Сергей Мизюра.

❓ Что будет драйвить рынок автолизинга в среднесрочной перспективе?

🚗 В связи с резким увеличением стоимости легковых автомобилей, многие люди вынуждены отказываться от личного авто и переходить на использование такси или каршеринга. Это, в свою очередь, приводит к увеличению спроса на услуги финансового лизинга.

🚛 Кроме того, необходимость перестройки логистических цепочек внутри страны и за её пределами, возникшая ещё два года назад, продолжает оставаться актуальной и на сегодняшний день. Это в свою очередь стимулирует рост спроса на грузовые автомобили, что положительно сказывается на доходах лизинговых компаний.

👉 После новостей о готовящемся IPO Европлана, которые появились буквально на этой неделе, можно искренне порадоваться, что в финансовом секторе российского фондового появится ещё одна компания роста, которых у нас на рынке уже не так много.

С нетерпением будем ждать подробности о предстоящем IPO и ценовые ориентиры, получив которые мы уже сможем взять в руки наш любимый калькулятор и посчитать потенциал в котировках акций Европлана (#LEAS) после первичного размещения, которое может стать первым среди лизинговых компаний на нашем рынке.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

👍140❤29🔥17🤔1

Европлан объявил о намерении провести IPO на Мосбирже

🏛 Ну что ж, друзья! Начало весны продолжает радовать нас новостями о выходе новых эмитентов на фондовый рынок. Одна из крупнейших лизинговых компаний России под названием Европлан, которую мы с вами хорошенько прожарили несколько недель назад, вчера торжественно объявила о намерении провести IPO на Московской бирже.

🗓 Ожидается, что торги акциями Европлана на Мосбирже начнутся уже в конце марта 2024 года, и интерес к этой истории ожидается высокий. Да и сама компания стремится к включению своих бумаг в первый котировальный список.

🧮 IPO пройдет в формате cash out – мажоритарный акционер SFI продаст часть акций компании, но это нормально, учитывая, что у холдинга 100%-е владение в своей автолизинговой дочке. К тому же, Европлан в любом случае генерирует высокий ROE, поэтому совершенно не испытывает потребности в новом капитале.

Менеджмент Европлана планирует распределить акции между институциональными и частными инвесторами в равных долях.

Как мы же обсуждали с вами ранее, лизинг является одним из самых маржинальных направлений на российском рынке финансовых услуг, и Европлан здесь занимает внушительные 10% от всего рынка автолизинга, обладая при этом диверсифицированной базой клиентов.

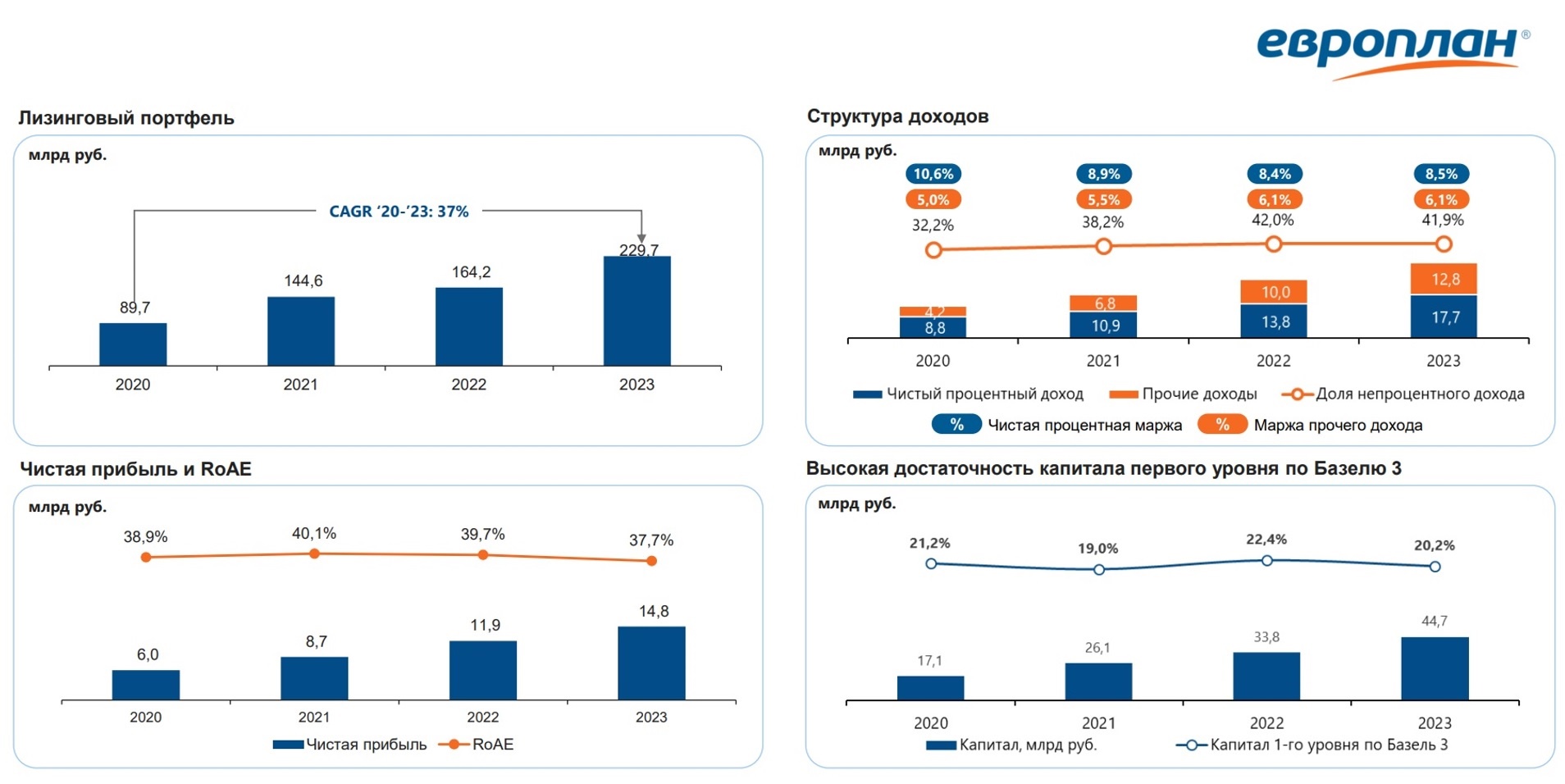

📈 В период с 2020 по 2023 гг. среднегодовой темп роста лизингового портфеля Европлана составил +37%. Важно отметить, что несмотря на стремительный рост бизнеса, его качество не ухудшилось: в частности, показатель просроченной задолженности (NPL 90+) составляет менее 0,2%, что свидетельствует о высокой эффективности управления рисками и финансовой устойчивости компании.

📣 В рамках подготовки к IPO менеджмент компании провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Рынок автолизинга в России еще далек от насыщения. В настоящее время около 20% легковых автомобилей в стране приобретаются в лизинг, что значительно меньше, чем в западных странах, где этот показатель составляет около 50%.

✔️ Кредитное рейтинговое агентство Эксперт РА прогнозирует среднегодовой темп роста рынка лизинга в ближайшие 4 года на уровне 15%. Данная оценка достаточно консервативна и итоговый рост может быть выше.

✔️ Непроцентные доходы компании полностью покрывают операционные издержки, что является показателем высокой эффективности ее бизнес-модели.

✔️ IPO увеличит инвестиционную привлекательность компании и позволит ей дешевле привлекать заёмный капитал. К примеру, у сопоставимых по кредитному рейтингу компаний доходность облигаций ниже на 0,5 процентных пунктов.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Европланом (#LEAS) мы получаем интересную историю роста в финансовом секторе отечественного фондового рынка. В ближайшие дни менеджмент озвучит оценку стоимости компании, после чего мы возьмём в руки наш любимый калькулятор и посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараемся максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🏛 Ну что ж, друзья! Начало весны продолжает радовать нас новостями о выходе новых эмитентов на фондовый рынок. Одна из крупнейших лизинговых компаний России под названием Европлан, которую мы с вами хорошенько прожарили несколько недель назад, вчера торжественно объявила о намерении провести IPO на Московской бирже.

🗓 Ожидается, что торги акциями Европлана на Мосбирже начнутся уже в конце марта 2024 года, и интерес к этой истории ожидается высокий. Да и сама компания стремится к включению своих бумаг в первый котировальный список.

🧮 IPO пройдет в формате cash out – мажоритарный акционер SFI продаст часть акций компании, но это нормально, учитывая, что у холдинга 100%-е владение в своей автолизинговой дочке. К тому же, Европлан в любом случае генерирует высокий ROE, поэтому совершенно не испытывает потребности в новом капитале.

Менеджмент Европлана планирует распределить акции между институциональными и частными инвесторами в равных долях.

Как мы же обсуждали с вами ранее, лизинг является одним из самых маржинальных направлений на российском рынке финансовых услуг, и Европлан здесь занимает внушительные 10% от всего рынка автолизинга, обладая при этом диверсифицированной базой клиентов.

📈 В период с 2020 по 2023 гг. среднегодовой темп роста лизингового портфеля Европлана составил +37%. Важно отметить, что несмотря на стремительный рост бизнеса, его качество не ухудшилось: в частности, показатель просроченной задолженности (NPL 90+) составляет менее 0,2%, что свидетельствует о высокой эффективности управления рисками и финансовой устойчивости компании.

📣 В рамках подготовки к IPO менеджмент компании провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Рынок автолизинга в России еще далек от насыщения. В настоящее время около 20% легковых автомобилей в стране приобретаются в лизинг, что значительно меньше, чем в западных странах, где этот показатель составляет около 50%.

✔️ Кредитное рейтинговое агентство Эксперт РА прогнозирует среднегодовой темп роста рынка лизинга в ближайшие 4 года на уровне 15%. Данная оценка достаточно консервативна и итоговый рост может быть выше.

✔️ Непроцентные доходы компании полностью покрывают операционные издержки, что является показателем высокой эффективности ее бизнес-модели.

✔️ IPO увеличит инвестиционную привлекательность компании и позволит ей дешевле привлекать заёмный капитал. К примеру, у сопоставимых по кредитному рейтингу компаний доходность облигаций ниже на 0,5 процентных пунктов.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Европланом (#LEAS) мы получаем интересную историю роста в финансовом секторе отечественного фондового рынка. В ближайшие дни менеджмент озвучит оценку стоимости компании, после чего мы возьмём в руки наш любимый калькулятор и посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараемся максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

👍130❤41🔥31🤔3😱1

🚗 Европлан объявил ценовой диапазон IPO на Московской бирже

Крупнейшая частная лизинговая компания в России накануне установила индикативный ценовой диапазон IPO на уровне 835-875 руб. за одну акцию, что соответствует рыночной капитализации компании в 100-105 млрд руб.

🗓 Сбор заявок проходит с 22 по 28 марта, а торги акциями ПАО «Лизинговая компания «Европлан» (#LEAS) на Мосбирже начнутся 29 марта 2024 года, биржа уже включила бумаги в первый котировальный список.

Данное размещение пройдет в формате cash out, когда единственный акционер в лице холдинга SFI продаст до 15 млн акций. Lock up период для действующего акционера и аффилированных с ним лиц составит 180 дней после IPO.

💼 Институциональные инвесторы проявляют значительный интерес к этому размещению, и Европлан еще до открытия книги спрос от институционалов был больше чем на половину книги. Присутствие институционалов является положительным фактором, поскольку это способствует снижению волатильности акций.

📊 Европлан - интересная история роста на финансовом рынке. Среднегодовой темп роста лизингового портфеля с 2020 по 2023 гг. составил +37%, при одновременном поддержании кредитного риска на минимальных значениях. Подобная бизнес-модель позволяет компании генерировать стабильную рентабельность капитала около 40%, что является высоким показателем для отечественного финансового сектора.

Ранее в СМИ звучали справедливые оценки компании на уровне 120-150 млрд руб., что было оправдано с учетом высоких темпов роста бизнеса. Но в итоге Европлан предложил существенный дисконт к вышеуказанным оценкам, поскольку заинтересован в том, чтобы дать апсайд инвесторам после размещения акций.

В прошлом году некоторые компании использовали аналогичный подход во время IPO, что привело к значительному увеличению их рыночной стоимости через время. Подобная практика не может не импонировать, поскольку всегда приятно покупать бумаги с дисконтом.

💰 Также, в рамках подготовки к IPO, компания обновила дивидендную политику и планирует выплачивать акционерам не менее 50% от чистой прибыли. Достаточность капитала по «Базелю III» при этом в 3,5 раза превышает минимальный порог, что позволяет компании комфортно развивать бизнес и радовать акционеров щедрыми дивидендами.

👉 Подводя итог всему вышесказанному, ещё раз отметим, что IPO Европлана – это интересная возможность поучаствовать в динамичном росте отечественного рынка автолизинга, через качественного эмитента с эффективной бизнес-моделью. Ну а самой компании проведение IPO позволит увеличить инвестиционную привлекательность и даст ей возможность дешевле привлекать заёмный капитал.

Пока писал этот пост, во вторник днём вышла новость о том, что книга заявок на IPO Европлана подписана ещё с прошлой недели! И если это действительно так, то теперь вся интрига лишь в аллокации - посмотрим, какая часть заявок будет удовлетворена, на фоне такого высокого спроса. Но в любом случае радует, что на этом фоне Европлан не планирует пересматривать сроки и размер привлечения, сохранив все первоначальные параметры.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

Крупнейшая частная лизинговая компания в России накануне установила индикативный ценовой диапазон IPO на уровне 835-875 руб. за одну акцию, что соответствует рыночной капитализации компании в 100-105 млрд руб.

🗓 Сбор заявок проходит с 22 по 28 марта, а торги акциями ПАО «Лизинговая компания «Европлан» (#LEAS) на Мосбирже начнутся 29 марта 2024 года, биржа уже включила бумаги в первый котировальный список.

Данное размещение пройдет в формате cash out, когда единственный акционер в лице холдинга SFI продаст до 15 млн акций. Lock up период для действующего акционера и аффилированных с ним лиц составит 180 дней после IPO.

💼 Институциональные инвесторы проявляют значительный интерес к этому размещению, и Европлан еще до открытия книги спрос от институционалов был больше чем на половину книги. Присутствие институционалов является положительным фактором, поскольку это способствует снижению волатильности акций.

📊 Европлан - интересная история роста на финансовом рынке. Среднегодовой темп роста лизингового портфеля с 2020 по 2023 гг. составил +37%, при одновременном поддержании кредитного риска на минимальных значениях. Подобная бизнес-модель позволяет компании генерировать стабильную рентабельность капитала около 40%, что является высоким показателем для отечественного финансового сектора.

Ранее в СМИ звучали справедливые оценки компании на уровне 120-150 млрд руб., что было оправдано с учетом высоких темпов роста бизнеса. Но в итоге Европлан предложил существенный дисконт к вышеуказанным оценкам, поскольку заинтересован в том, чтобы дать апсайд инвесторам после размещения акций.

В прошлом году некоторые компании использовали аналогичный подход во время IPO, что привело к значительному увеличению их рыночной стоимости через время. Подобная практика не может не импонировать, поскольку всегда приятно покупать бумаги с дисконтом.

💰 Также, в рамках подготовки к IPO, компания обновила дивидендную политику и планирует выплачивать акционерам не менее 50% от чистой прибыли. Достаточность капитала по «Базелю III» при этом в 3,5 раза превышает минимальный порог, что позволяет компании комфортно развивать бизнес и радовать акционеров щедрыми дивидендами.

👉 Подводя итог всему вышесказанному, ещё раз отметим, что IPO Европлана – это интересная возможность поучаствовать в динамичном росте отечественного рынка автолизинга, через качественного эмитента с эффективной бизнес-моделью. Ну а самой компании проведение IPO позволит увеличить инвестиционную привлекательность и даст ей возможность дешевле привлекать заёмный капитал.

Пока писал этот пост, во вторник днём вышла новость о том, что книга заявок на IPO Европлана подписана ещё с прошлой недели! И если это действительно так, то теперь вся интрига лишь в аллокации - посмотрим, какая часть заявок будет удовлетворена, на фоне такого высокого спроса. Но в любом случае радует, что на этом фоне Европлан не планирует пересматривать сроки и размер привлечения, сохранив все первоначальные параметры.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

👍127❤20🔥6🤔1😢1

Европлан: как на бизнес повлияет повышение ключевой ставки?

🧮 Европлан представил свои операционные результаты за 6 мес. 2024 года, на которые я предлагаю обратить внимание вместе с вами, дополнительно поразмышляв, какое влияние может оказать пятничное повышение ключевой ставки на бизнес компании.

📈 Объём нового бизнеса за первое полугодие вырос на +27% (г/г) до 124,3 млрд руб. В отчётном периоде компания осуществила закупку и передачу в лизинг порядка 28,6 тыс. единиц автотранспорта и различной техники.

При этом компания продолжает развивать партнёрские отношения с автопроизводителями и дилерами, для формирования выгодных предложений для своих клиентов, а также активно работает по программе субсидирования лизинга Минпромторга РФ (фактически госзаказ).

🚗 Впрочем, сильные результаты Европлана по итогам первого полугодия были весьма ожидаемыми, поскольку продажи автомобилей в отчётном периоде увеличились на +64,2% (г/г) до 838,3 тыс.

А вот что касается прогнозов лизинговых компаний, банков и автодилеров на вторую половину 2024 года, то они варьируются от умеренно оптимистичных до крайне негативных. Думаю, истина посередине, и мы можем ожидать небольшого замедления темпов роста.

🚛 В секторе грузовых автомобилей ожидается продолжение спада, обусловленного эффектом высокой базы и увеличением процентных ставок в экономике. Однако спрос на легковые автомобили и особенно на лёгкий коммерческий транспорт (LCV) останется стабильным. Рост в сегменте LCV будет поддерживаться развитием онлайн-торговли, которая требует от бизнеса расширения, для повышения эффективности.

💼 В условиях высокой конкуренции и растущих требований к качеству клиентов маржинальность лизингового бизнеса снижается. На этом фоне выигрывают те компании, которые умеют эффективно продавать дополнительные услуги. Справедливости ради нужно сказать, что у Европлана это получается довольно неплохо.

В свою очередь, повышение ключевой ставки ЦБ неизбежно повлечёт за собой рост проблемной задолженности среди банков и лизинговых компаний. Однако для последних это не всегда является негативным фактором, и сейчас попытаемся объяснить почему. Если возникает просрочка, то начисляется пеня, которая для лизинговой компании является источником сверхдохода. Если лизингополучатель продолжает игнорировать свои обязательства и не возвращается к графику платежей, лизингодатель имеет право изъять предмет лизинга и продать его, чтобы компенсировать свои расходы на приобретение данного имущества.

👉 Менеджмент Европлана (#LEAS) прогнозирует чистую прибыль в 2024 году в диапазоне 18-20 млрд руб. Если ориентироваться на середину диапазона, то компания сейчас торгуется с мультипликатором P/E=5,7х, что является самым высоким показателем среди компаний финансового сектора, и складывается ощущение, что стоимость акций Европлана сейчас всё-таки завышена. А потому для разумных долгосрочных покупок хотелось бы увидеть коррекцию по бумагам хотя бы в район 700-750 руб., который уже выглядит более интересным для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Европлан представил свои операционные результаты за 6 мес. 2024 года, на которые я предлагаю обратить внимание вместе с вами, дополнительно поразмышляв, какое влияние может оказать пятничное повышение ключевой ставки на бизнес компании.

📈 Объём нового бизнеса за первое полугодие вырос на +27% (г/г) до 124,3 млрд руб. В отчётном периоде компания осуществила закупку и передачу в лизинг порядка 28,6 тыс. единиц автотранспорта и различной техники.

При этом компания продолжает развивать партнёрские отношения с автопроизводителями и дилерами, для формирования выгодных предложений для своих клиентов, а также активно работает по программе субсидирования лизинга Минпромторга РФ (фактически госзаказ).

🚗 Впрочем, сильные результаты Европлана по итогам первого полугодия были весьма ожидаемыми, поскольку продажи автомобилей в отчётном периоде увеличились на +64,2% (г/г) до 838,3 тыс.

А вот что касается прогнозов лизинговых компаний, банков и автодилеров на вторую половину 2024 года, то они варьируются от умеренно оптимистичных до крайне негативных. Думаю, истина посередине, и мы можем ожидать небольшого замедления темпов роста.

🚛 В секторе грузовых автомобилей ожидается продолжение спада, обусловленного эффектом высокой базы и увеличением процентных ставок в экономике. Однако спрос на легковые автомобили и особенно на лёгкий коммерческий транспорт (LCV) останется стабильным. Рост в сегменте LCV будет поддерживаться развитием онлайн-торговли, которая требует от бизнеса расширения, для повышения эффективности.

💼 В условиях высокой конкуренции и растущих требований к качеству клиентов маржинальность лизингового бизнеса снижается. На этом фоне выигрывают те компании, которые умеют эффективно продавать дополнительные услуги. Справедливости ради нужно сказать, что у Европлана это получается довольно неплохо.

В свою очередь, повышение ключевой ставки ЦБ неизбежно повлечёт за собой рост проблемной задолженности среди банков и лизинговых компаний. Однако для последних это не всегда является негативным фактором, и сейчас попытаемся объяснить почему. Если возникает просрочка, то начисляется пеня, которая для лизинговой компании является источником сверхдохода. Если лизингополучатель продолжает игнорировать свои обязательства и не возвращается к графику платежей, лизингодатель имеет право изъять предмет лизинга и продать его, чтобы компенсировать свои расходы на приобретение данного имущества.

👉 Менеджмент Европлана (#LEAS) прогнозирует чистую прибыль в 2024 году в диапазоне 18-20 млрд руб. Если ориентироваться на середину диапазона, то компания сейчас торгуется с мультипликатором P/E=5,7х, что является самым высоким показателем среди компаний финансового сектора, и складывается ощущение, что стоимость акций Европлана сейчас всё-таки завышена. А потому для разумных долгосрочных покупок хотелось бы увидеть коррекцию по бумагам хотя бы в район 700-750 руб., который уже выглядит более интересным для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍119❤33🔥20

SFI выполняет обещание: погашение квазиказначейского пакета акций

💼 Событие, которого долго ждали российские инвесторы, наконец-то состоялось – холдинг SFI погасил квазиказначейские акции в объеме 55% от уставного капитала. А это значит, что с 15 августа 2024 года капитал ПАО «ЭсЭфАй» состоит из 50,2 млн акций (вместо 111,6 млн акций ранее).

Напомню, что квазиказначейский пакет акций был сформирован инвестиционным холдингом в рамках процедуры обратного выкупа, проходившего с 2018 года по 2021 гг., и теперь его погашение может свидетельствовать о том, что SFI стремится к большей прозрачности и улучшению корпоративного управления.

📣 В конце прошлого года финансовый директор SFI Олег Андриянкин рассказывал о том, что холдинг рассматривает различные опции относительно сокращения квазиказначейского пакета и приоритетом является погашение бумаг. И, надо сказать, компания выполнила своё обещание перед своими акционерами.

💰 Здесь важно отметить, что в перспективе погашение квазиказначейского пакета должно привести к увеличению прибыли на акцию и соответствующему росту дивидендных выплат. Что, в свою очередь, поддержит котировки акций SFI (#SFIN), которые, впрочем, и так чувствуют себя весьма неплохо, даже невзирая на коррекцию с весенних максимумов.

Инвестбанки ждут от SFI промежуточных дивидендов за 6 и/или 9 месяцев 2024 года, и с учётом погашения квазиказначеек вероятность такого развития событий значительно возросла. Судите сами: в текущей ситуации, характеризующейся высокими процентными ставками, проведение интересных сделок M&A становится практически невыполнимой задачей, ведь рыночная конъюнктура благоприятствует в первую очередь продавцам, а не покупателям, что делает приобретение активов по привлекательной цене весьма сложной задачей.

На этом фоне я оцениваю вероятность выплаты промежуточных дивидендов как высокую. Тем более, в этом заинтересован мажоритарный акционер, который после погашения квазиказначейского пакета теперь владеет почти 70% акций.

👉 Коллеги из инвестбанков считают, что справедливая цена акций SFI находится в диапазоне от 2305 до 2560 руб., что предполагает потенциал роста в 80-100% от текущих уровней. На первый взгляд, эти цели могут показаться излишне оптимистичными, но здесь важно не забывать, что холдинги обычно торгуются с дисконтом к стоимости своих активов на уровне примерно 20%. В случае с SFI этот дисконт сейчас составляет примерно 50%, и исходя из этого потенциальная стоимость акций SFI может составлять около 1900 руб.

Потенциальными драйверами для переоценки стоимости бумаг SFI могут стать сильные фин. результаты за 6m2024 и объявление промежуточных дивидендов. Отмечу, что ключевой актив холдинга — лизинговая компания Европлан (#LEAS) сегодня отчиталась о росте чистой прибыли на +25% (г/г) до 8,8 млрд руб., что также можно добавить в копилку холдингу.

Подводя итог всему вышесказанному, резюмируем, что к бизнесу SFI (#SFIN) сейчас никаких особых вопросов нет: компания динамично развивается и торгуется с интересным дисконтом к стоимости своих активов, что создаёт интересные инвестиционные возможности для долгосрочных инвесторов. Ну а мощнейшая зона поддержки 1000-1100 руб. в текущей ситуации выглядит для акционеров как защитная стена!

❤️ Спасибо, что дочитали этот пост до конца и не поленились поставить лайк! Верьте в российский фондовый рынок, и он ответит вам взаимностью!

© Инвестируй или проиграешь

💼 Событие, которого долго ждали российские инвесторы, наконец-то состоялось – холдинг SFI погасил квазиказначейские акции в объеме 55% от уставного капитала. А это значит, что с 15 августа 2024 года капитал ПАО «ЭсЭфАй» состоит из 50,2 млн акций (вместо 111,6 млн акций ранее).

Напомню, что квазиказначейский пакет акций был сформирован инвестиционным холдингом в рамках процедуры обратного выкупа, проходившего с 2018 года по 2021 гг., и теперь его погашение может свидетельствовать о том, что SFI стремится к большей прозрачности и улучшению корпоративного управления.

📣 В конце прошлого года финансовый директор SFI Олег Андриянкин рассказывал о том, что холдинг рассматривает различные опции относительно сокращения квазиказначейского пакета и приоритетом является погашение бумаг. И, надо сказать, компания выполнила своё обещание перед своими акционерами.

💰 Здесь важно отметить, что в перспективе погашение квазиказначейского пакета должно привести к увеличению прибыли на акцию и соответствующему росту дивидендных выплат. Что, в свою очередь, поддержит котировки акций SFI (#SFIN), которые, впрочем, и так чувствуют себя весьма неплохо, даже невзирая на коррекцию с весенних максимумов.

Инвестбанки ждут от SFI промежуточных дивидендов за 6 и/или 9 месяцев 2024 года, и с учётом погашения квазиказначеек вероятность такого развития событий значительно возросла. Судите сами: в текущей ситуации, характеризующейся высокими процентными ставками, проведение интересных сделок M&A становится практически невыполнимой задачей, ведь рыночная конъюнктура благоприятствует в первую очередь продавцам, а не покупателям, что делает приобретение активов по привлекательной цене весьма сложной задачей.

На этом фоне я оцениваю вероятность выплаты промежуточных дивидендов как высокую. Тем более, в этом заинтересован мажоритарный акционер, который после погашения квазиказначейского пакета теперь владеет почти 70% акций.

👉 Коллеги из инвестбанков считают, что справедливая цена акций SFI находится в диапазоне от 2305 до 2560 руб., что предполагает потенциал роста в 80-100% от текущих уровней. На первый взгляд, эти цели могут показаться излишне оптимистичными, но здесь важно не забывать, что холдинги обычно торгуются с дисконтом к стоимости своих активов на уровне примерно 20%. В случае с SFI этот дисконт сейчас составляет примерно 50%, и исходя из этого потенциальная стоимость акций SFI может составлять около 1900 руб.

Потенциальными драйверами для переоценки стоимости бумаг SFI могут стать сильные фин. результаты за 6m2024 и объявление промежуточных дивидендов. Отмечу, что ключевой актив холдинга — лизинговая компания Европлан (#LEAS) сегодня отчиталась о росте чистой прибыли на +25% (г/г) до 8,8 млрд руб., что также можно добавить в копилку холдингу.

Подводя итог всему вышесказанному, резюмируем, что к бизнесу SFI (#SFIN) сейчас никаких особых вопросов нет: компания динамично развивается и торгуется с интересным дисконтом к стоимости своих активов, что создаёт интересные инвестиционные возможности для долгосрочных инвесторов. Ну а мощнейшая зона поддержки 1000-1100 руб. в текущей ситуации выглядит для акционеров как защитная стена!

❤️ Спасибо, что дочитали этот пост до конца и не поленились поставить лайк! Верьте в российский фондовый рынок, и он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍110❤30🔥17🤔3

Европлан: хорошая отчётность, но туманные перспективы

🏛 Европлан представил на днях свою отчётность по МСФО за 6 мес. 2024 года, а значит самое время в неё заглянуть и проанализировать вместе с вами. Напомню, операционные результаты мы разбирали три недели назад, поэтому сразу переходим к финансовым цифрам.

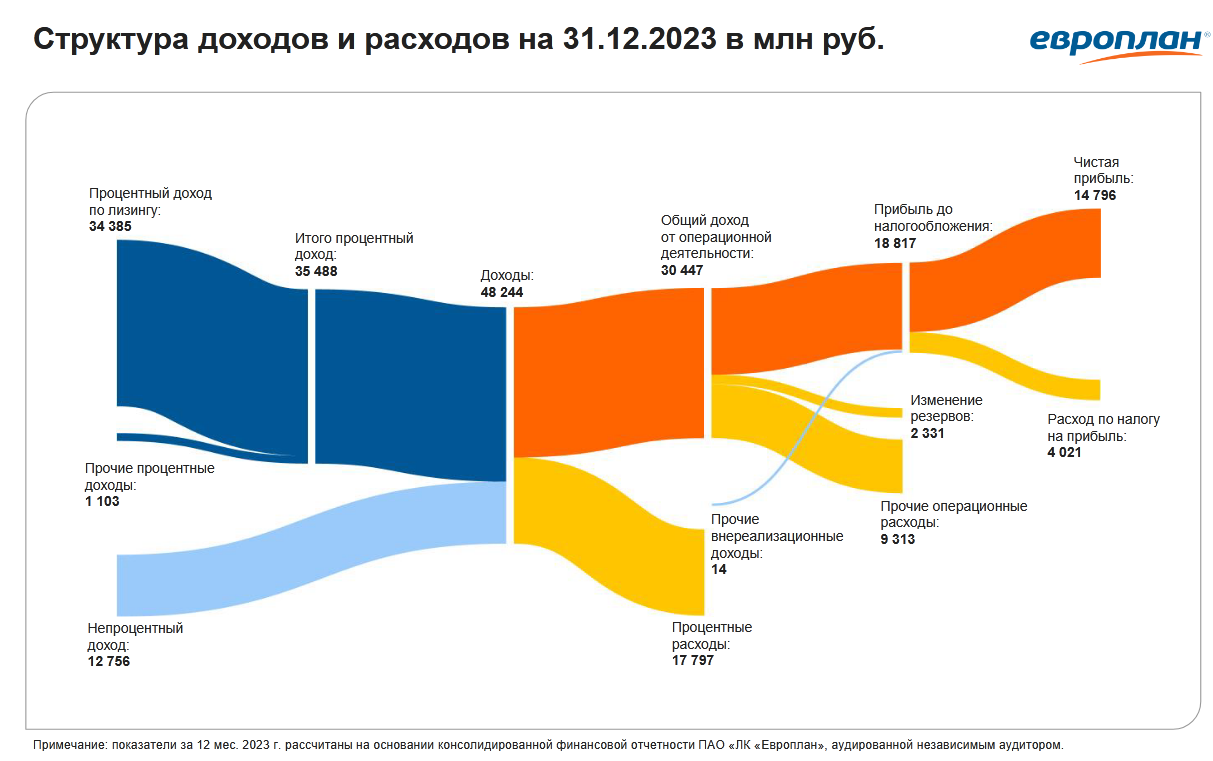

📈 Чистый процентный доход с января по июнь увеличился на +50% (г/г) до 12 млрд руб., благодаря высокому спросу на лизинговые услуги как со стороны крупного бизнеса, так и со стороны малого и среднего.

📈 Рост процентных ставок в экономике позволил компании увеличить чистую процентную маржу на 0,6 п.п. до 9,1%. В начале текущего года многие инвесторы скептически относились к перспективам лизингового рынка, прогнозируя снижение маржи из-за удорожания фондирования, но итоговые показатели превзошли все ожидания.

💼 Как результат - лизинговый портфель с начала года вырос на +11,7% до 256,6 млрд руб. Низкая концентрация на крупнейших клиентах, в свою очередь, позволяет поддерживать высокое качество портфеля – доля просроченной задолженности составила всего лишь 0,25%.

📈 Чистый непроцентный доход прибавил на +18,6% (г/г) до 7 млрд руб. Европлан — одна из немногих компаний в отечественном фин. секторе, которая за счёт комиссионных доходов способна полностью покрывать свои издержки.

📈 Ну и вишенкой на торте стала чистая прибыль Европлана, которая по итогам 6m2024 увеличилась на четверть до 8,8 млрд руб.

📣 После публикации отчётности менеджмент провёл конференц-звонок, на котором мы поприсутствовали, и основные тезисы которого предлагаем вашему вниманию:

✔️ Малый и средний бизнес наиболее чувствителен к росту ключевой ставки ЦБ. На этом фоне уже с июня Европлан наблюдает замедление темпов роста своего портфеля, но наибольшее влияние этого фактора ожидается в 2025 году.

✔️ С 1 января 2025 года ожидается повышение налога на прибыль с 20 до 25%. Это изменение окажет влияние на компанию уже в 3 кв. 2024 года, что обусловлено спецификой МСФО. В связи с этим, компании придётся признать единовременный расход от переоценки отложенного налогового обязательства в размере 2,5 млрд руб.

✔️ Во втором полугодии компания допускает сценарий ухудшения качества кредитного портфеля, что может привести к необходимости формирования дополнительных резервов в объёме 1,5 млрд руб.

✔️ Менеджмент пересмотрел прогноз по чистой прибыли на 2024 год, снизив его с ранее ожидаемых 18-20 млрд руб. до 14-16 млрд руб. Это решение было принято на основе вышеперечисленных факторов.

✔️ Компания не меняет условий договоров для своих клиентов, что делает её привлекательной на фоне конкурентов, некоторые из которых в последнее время вынуждены информировать своих клиентов о повышении размера платежей или даже о расторжении контрактов.

✔️ В лизинговом бизнесе нет инструмента рефинансирования, что означает, что при снижении "ключа" клиенты не смогут воспользоваться новыми условиями для рефинансирования своих текущих обязательств.

✔️ По итогам 9m2024 менеджмент планирует рекомендовать СД рассмотреть вопрос о выплате промежуточных дивидендов в размере 3 млрд руб., что сулит очень скромную ДД=3,1%. И это при довольно убедительных фин. результатах! А что будет, если они начнут ухудшаться?

👉 Итак, подводя итог всему вышесказанному, подытожим, что Европлан (#LEAS) обладает эффективной бизнес-моделью, которая лично у меня не вызывает особых сомнений. Единственное, что продолжает смущать — это высокая рыночная оценка по мультипликатору P/E. При прогнозируемом уровне чистой прибыли на 2024 год в диапазоне от 14 до 16 млрд руб., компания торгуется сейчас с мультипликатором около 7х, что считается довольно высоким показателем.

Поэтому хотелось бы всё-таки увидеть коррекцию куда-нибудь в район 700+ руб., которая может быть интересна для долгосрочных покупок. А по теханализу и вовсе можно осторожно мечтать о снижении до 600+ руб. в обозримом будущем, тем более на такой негативной конъюнктуре российского рынка акций.

❤️ Спасибо за ваши лайки и хороших вам выходных, друзья! Терпение и труд всё перетрут!

© Инвестируй или проиграешь

🏛 Европлан представил на днях свою отчётность по МСФО за 6 мес. 2024 года, а значит самое время в неё заглянуть и проанализировать вместе с вами. Напомню, операционные результаты мы разбирали три недели назад, поэтому сразу переходим к финансовым цифрам.

📈 Чистый процентный доход с января по июнь увеличился на +50% (г/г) до 12 млрд руб., благодаря высокому спросу на лизинговые услуги как со стороны крупного бизнеса, так и со стороны малого и среднего.

📈 Рост процентных ставок в экономике позволил компании увеличить чистую процентную маржу на 0,6 п.п. до 9,1%. В начале текущего года многие инвесторы скептически относились к перспективам лизингового рынка, прогнозируя снижение маржи из-за удорожания фондирования, но итоговые показатели превзошли все ожидания.

💼 Как результат - лизинговый портфель с начала года вырос на +11,7% до 256,6 млрд руб. Низкая концентрация на крупнейших клиентах, в свою очередь, позволяет поддерживать высокое качество портфеля – доля просроченной задолженности составила всего лишь 0,25%.

📈 Чистый непроцентный доход прибавил на +18,6% (г/г) до 7 млрд руб. Европлан — одна из немногих компаний в отечественном фин. секторе, которая за счёт комиссионных доходов способна полностью покрывать свои издержки.

📈 Ну и вишенкой на торте стала чистая прибыль Европлана, которая по итогам 6m2024 увеличилась на четверть до 8,8 млрд руб.

📣 После публикации отчётности менеджмент провёл конференц-звонок, на котором мы поприсутствовали, и основные тезисы которого предлагаем вашему вниманию:

✔️ Малый и средний бизнес наиболее чувствителен к росту ключевой ставки ЦБ. На этом фоне уже с июня Европлан наблюдает замедление темпов роста своего портфеля, но наибольшее влияние этого фактора ожидается в 2025 году.

✔️ С 1 января 2025 года ожидается повышение налога на прибыль с 20 до 25%. Это изменение окажет влияние на компанию уже в 3 кв. 2024 года, что обусловлено спецификой МСФО. В связи с этим, компании придётся признать единовременный расход от переоценки отложенного налогового обязательства в размере 2,5 млрд руб.

✔️ Во втором полугодии компания допускает сценарий ухудшения качества кредитного портфеля, что может привести к необходимости формирования дополнительных резервов в объёме 1,5 млрд руб.

✔️ Менеджмент пересмотрел прогноз по чистой прибыли на 2024 год, снизив его с ранее ожидаемых 18-20 млрд руб. до 14-16 млрд руб. Это решение было принято на основе вышеперечисленных факторов.

✔️ Компания не меняет условий договоров для своих клиентов, что делает её привлекательной на фоне конкурентов, некоторые из которых в последнее время вынуждены информировать своих клиентов о повышении размера платежей или даже о расторжении контрактов.

✔️ В лизинговом бизнесе нет инструмента рефинансирования, что означает, что при снижении "ключа" клиенты не смогут воспользоваться новыми условиями для рефинансирования своих текущих обязательств.

✔️ По итогам 9m2024 менеджмент планирует рекомендовать СД рассмотреть вопрос о выплате промежуточных дивидендов в размере 3 млрд руб., что сулит очень скромную ДД=3,1%. И это при довольно убедительных фин. результатах! А что будет, если они начнут ухудшаться?

👉 Итак, подводя итог всему вышесказанному, подытожим, что Европлан (#LEAS) обладает эффективной бизнес-моделью, которая лично у меня не вызывает особых сомнений. Единственное, что продолжает смущать — это высокая рыночная оценка по мультипликатору P/E. При прогнозируемом уровне чистой прибыли на 2024 год в диапазоне от 14 до 16 млрд руб., компания торгуется сейчас с мультипликатором около 7х, что считается довольно высоким показателем.

Поэтому хотелось бы всё-таки увидеть коррекцию куда-нибудь в район 700+ руб., которая может быть интересна для долгосрочных покупок. А по теханализу и вовсе можно осторожно мечтать о снижении до 600+ руб. в обозримом будущем, тем более на такой негативной конъюнктуре российского рынка акций.

❤️ Спасибо за ваши лайки и хороших вам выходных, друзья! Терпение и труд всё перетрут!

© Инвестируй или проиграешь

{kind=link}

👍90❤11🔥5

Будущее Европлана в условиях меняющейся экономической среды

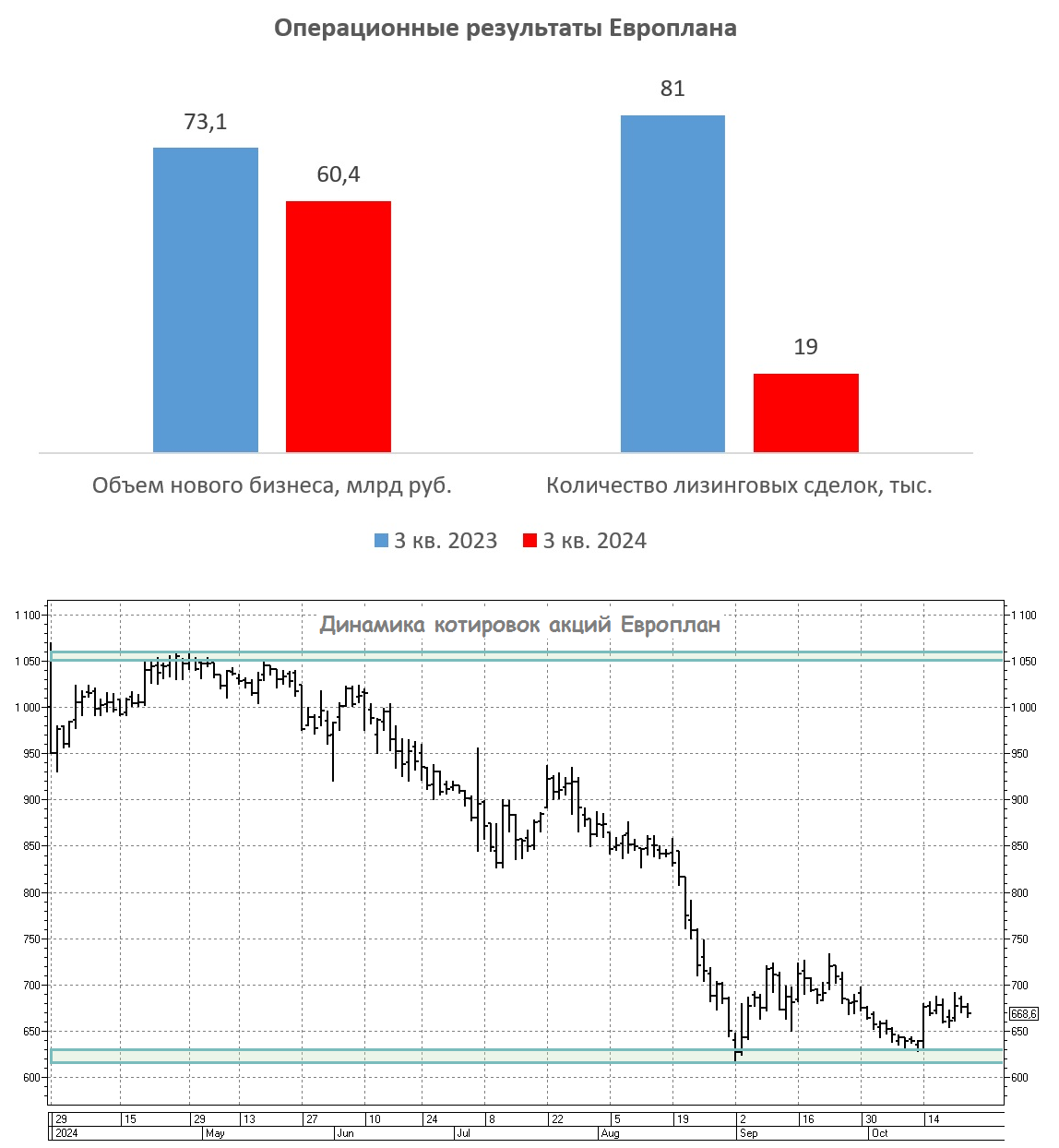

🏛 Европлан на днях опубликовал свои операционные результаты за 3 кв. 2024 года, а значит у нас есть хорошая возможность ознакомиться с ними и провести свой анализ.

📉 С июля по сентябрь объём приобретённого и переданного в лизинг автотранспорта и техники составил 60,4 млрд руб., что на -17,4% меньше аналогичного показателя прошлого года. В течение последних полутора лет компания демонстрировала уверенный рост своего бизнеса, но в отчётном периоде ЦБ снова начал увеличивать процентные ставки, что негативно сказалось на всей лизинговой отрасли.

Причём влияние высоких процентных ставок в случае с бизнесом Европлана не только прямое, но и косвенное - ведь в такие времена многие компании, которые являются действующими или потенциальными клиентами, вынуждены переносить, а порой даже и отменять свои инвестиционные проекты. Плюс ко всему, важным аспектом стало удовлетворение значительного спроса российских предприятий на обновление автопарков и специальной техники уже в 2023 году, а потому уже в прошлом году многие компании закупили большой объём автотехники, практически реализовав тем самым отложенный спрос, сформированный в 2022 году.

❗️Важно отметить при этом, что бизнес-модель лизинговых компании более устойчива к повышению процентных ставок, чем у банков. Это обусловлено тем, что основной риск принимает на себя предмет финансирования (т.е. клиенты). Лизинговые компании могут быстро разорвать контракты и реализовать имущество, а за период просроченной задолженности клиенты ещё и выплачивают неплохие пени.

💰 На этом фоне не стоит удивляться тому, что несмотря на снижение операционных результатов менеджмент Европлана планирует рекомендовать Совету директоров принять решение о выплате промежуточных дивидендов за 9 мес. 2024 года в размере около 6 млрд руб., что эквивалентно 50 руб. на акцию и сулит ДД=7,3% по текущим котировкам.

Поскольку в пятницу 26 октября Центробанк в очередной раз повысит ключевую ставку, в 4 кв. 2024 года мы также наверняка увидим дальнейшее снижение операционных результатов Европлана. Сейчас вся интрига лишь в размере повышения "ключа": консенсус-прогноз экономистов и инвестбанков предполагает повышение до 20%, тогда как денежный рынок уверенно указывает на увеличение ставки до 21%. В любом случае, ждать осталось совсем недолго, скоро узнаем!

🧐 В августе менеджмент Европлана озвучил прогноз по чистой прибыли на этот год на уровне 14–16 млрд руб. при максимальной ключевой ставке ЦБ 20%. Если ориентироваться на середину данного диапазона, то мы получаем прогнозный мультипликатор P/E=5,4х.

По сравнению со Сбербанком, который оценивается по P/E 2024 года на уровне 3,7х, Европлан нельзя считать недооценённым. Высокая премия для акций Европлана могла бы быть оправданной при условии, что компания демонстрирует более быстрый рост чистой прибыли. Тем не менее, в 2023 году чистая прибыль Европлана составила 14,8 млрд руб., и, вероятно, в этом году её рост будет находиться в пределах 1-2%. Это значительно меньше, чем ожидаемые 5-10% роста прибыли у Сбера.

👉 Европлан (#LEAS), подобно другим компаниям финансового сектора, ощущает на себе давление высокой ключевой ставки, которое ограничивает рост их бизнеса. Однако, если Центробанк 25 октября даст сигнал о завершении цикла увеличения ключевой ставки, акции Европлана будут представлять интерес для покупки в районе 600+ руб. Но пока у меня нет желания добавлять их в портфель, да и нахождение котировок вблизи локальных минимумов красноречиво указывает на текущую слабость этого инвестиционного кейса.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Европлан на днях опубликовал свои операционные результаты за 3 кв. 2024 года, а значит у нас есть хорошая возможность ознакомиться с ними и провести свой анализ.

📉 С июля по сентябрь объём приобретённого и переданного в лизинг автотранспорта и техники составил 60,4 млрд руб., что на -17,4% меньше аналогичного показателя прошлого года. В течение последних полутора лет компания демонстрировала уверенный рост своего бизнеса, но в отчётном периоде ЦБ снова начал увеличивать процентные ставки, что негативно сказалось на всей лизинговой отрасли.

Причём влияние высоких процентных ставок в случае с бизнесом Европлана не только прямое, но и косвенное - ведь в такие времена многие компании, которые являются действующими или потенциальными клиентами, вынуждены переносить, а порой даже и отменять свои инвестиционные проекты. Плюс ко всему, важным аспектом стало удовлетворение значительного спроса российских предприятий на обновление автопарков и специальной техники уже в 2023 году, а потому уже в прошлом году многие компании закупили большой объём автотехники, практически реализовав тем самым отложенный спрос, сформированный в 2022 году.

❗️Важно отметить при этом, что бизнес-модель лизинговых компании более устойчива к повышению процентных ставок, чем у банков. Это обусловлено тем, что основной риск принимает на себя предмет финансирования (т.е. клиенты). Лизинговые компании могут быстро разорвать контракты и реализовать имущество, а за период просроченной задолженности клиенты ещё и выплачивают неплохие пени.

💰 На этом фоне не стоит удивляться тому, что несмотря на снижение операционных результатов менеджмент Европлана планирует рекомендовать Совету директоров принять решение о выплате промежуточных дивидендов за 9 мес. 2024 года в размере около 6 млрд руб., что эквивалентно 50 руб. на акцию и сулит ДД=7,3% по текущим котировкам.

Поскольку в пятницу 26 октября Центробанк в очередной раз повысит ключевую ставку, в 4 кв. 2024 года мы также наверняка увидим дальнейшее снижение операционных результатов Европлана. Сейчас вся интрига лишь в размере повышения "ключа": консенсус-прогноз экономистов и инвестбанков предполагает повышение до 20%, тогда как денежный рынок уверенно указывает на увеличение ставки до 21%. В любом случае, ждать осталось совсем недолго, скоро узнаем!

🧐 В августе менеджмент Европлана озвучил прогноз по чистой прибыли на этот год на уровне 14–16 млрд руб. при максимальной ключевой ставке ЦБ 20%. Если ориентироваться на середину данного диапазона, то мы получаем прогнозный мультипликатор P/E=5,4х.

По сравнению со Сбербанком, который оценивается по P/E 2024 года на уровне 3,7х, Европлан нельзя считать недооценённым. Высокая премия для акций Европлана могла бы быть оправданной при условии, что компания демонстрирует более быстрый рост чистой прибыли. Тем не менее, в 2023 году чистая прибыль Европлана составила 14,8 млрд руб., и, вероятно, в этом году её рост будет находиться в пределах 1-2%. Это значительно меньше, чем ожидаемые 5-10% роста прибыли у Сбера.

👉 Европлан (#LEAS), подобно другим компаниям финансового сектора, ощущает на себе давление высокой ключевой ставки, которое ограничивает рост их бизнеса. Однако, если Центробанк 25 октября даст сигнал о завершении цикла увеличения ключевой ставки, акции Европлана будут представлять интерес для покупки в районе 600+ руб. Но пока у меня нет желания добавлять их в портфель, да и нахождение котировок вблизи локальных минимумов красноречиво указывает на текущую слабость этого инвестиционного кейса.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍106❤24🔥20🤔7

Залоговый бум: где Совкомбанк ищет точки роста?

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍113❤16😁5🔥4🤔1😱1😢1

SFI удваивает дивидендные выплаты, но акции выглядят дороговато

🧮 Инвестиционный холдинг SFI накануне представил свои финансовые результаты по МСФО за 9 мес. 2024 года, поэтому давайте заглянем в них и проанализируем основные моменты.

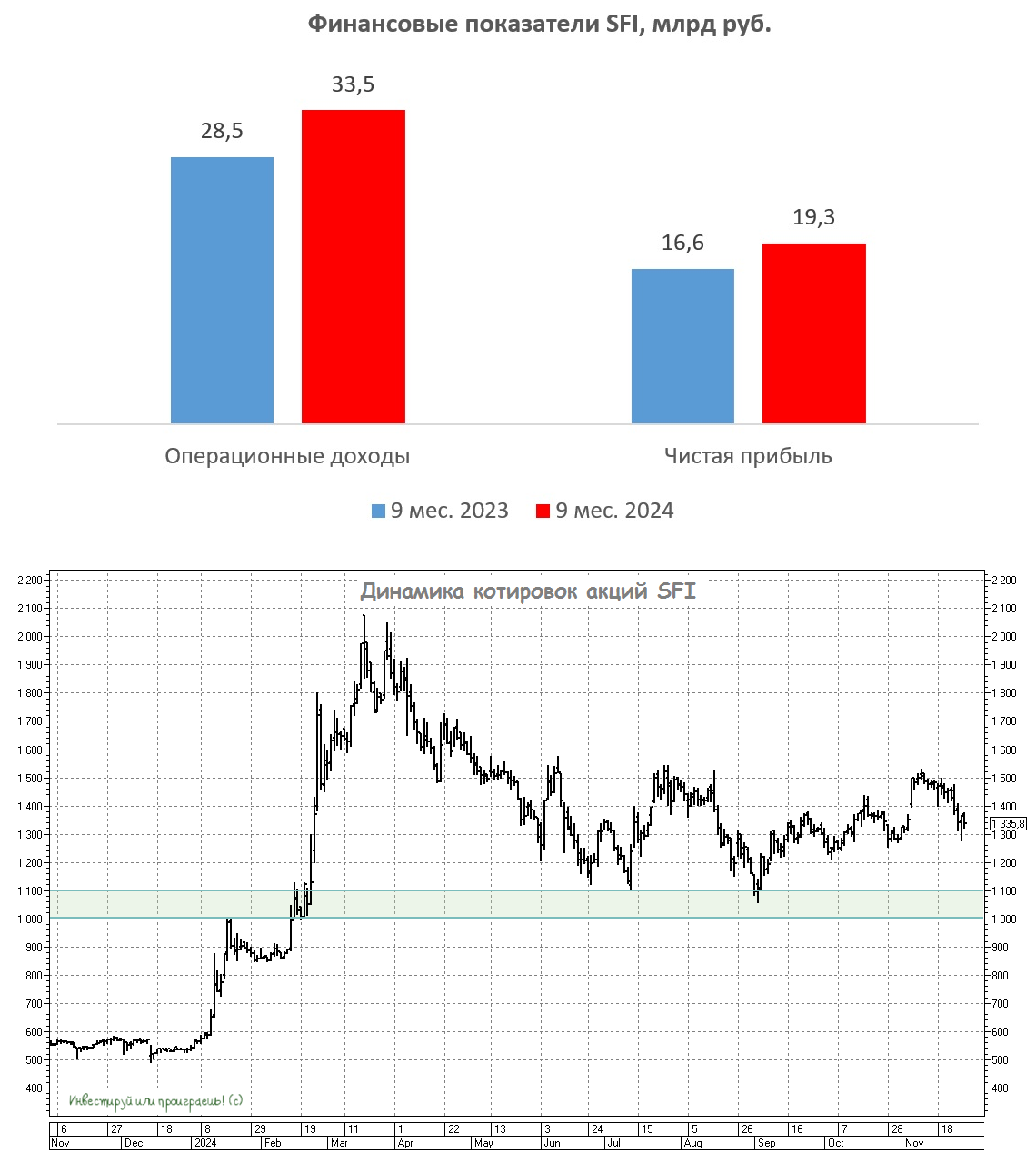

📈 Общий доход от операционной деятельности и финансовый доход увеличился c января по сентябрь на +17% (г/г) до 33,5 млрд руб. Основные активы холдинга – лизинговая компания Европлан (#LEAS) и страховая группа ВСК — продемонстрировали высокие темпы роста в отчётном периоде, хотя наибольший прирост был зафиксирован в первой половине текущего года, которая оказалась куда более благоприятным периодом для всего отечественного финансового сектора.

Важно отметить, что высокая ключевая ставка оказывает менее болезненное влияние на бизнес ключевого актива холдинга – лизинговую компанию Европлан. В отличие от банков, которые вынуждены сокращать объемы потребительского кредитования и увеличивать резервы на случай возможных убытков, лизинговые компании традиционно отличаются высоким качеством своего портфеля. Кроме того, грядущий рост ставки налога на прибыль с 1 января 2025 года на 5% может дополнительно повысить привлекательность лизинга, как инструмента налоговой оптимизации.

📈 Чистая прибыль SFI с января по сентябрь увеличилась на +16,4% (г/г) до 19,3 млрд руб. Отрадно отметить, что в начале ноября Совет директоров пересмотрел рекомендацию по промежуточным дивидендам за отчетный период, увеличив их с 113,8 до 227,6 руб. на акцию, что сулит по текущим ценникам ДД=16,8%. Скептики, конечно, могут усомниться, утверждая, что это разовый фактор, и что такой щедрости мы больше не увидим, тем не менее в текущих непростых условиях для российского фондового рынка удвоение дивидендных выплат не может не радовать.

🧮 Холдинги обычно торгуются с дисконтом к стоимости своих публичных «дочек», за вычетом долга корпоративного центра (АФК Система не даст соврать). Величина этого дисконта варьируется от 10% до 25%, в зависимости от текущей рыночной конъюнктуры, но учитывая нынешний фон, включающий геополитические риски и жёсткую монетарную политику ЦБ РФ, дисконт должен быть ближе к верхней границе указанного диапазона.

Капитализация SFI составляет сейчас 69 млрд руб., при этом рыночная стоимость доли в публичных «дочках» за вычетом долга корпоративного центра составляет 71 млрд руб. Таким образом, дисконт холдинга SFI к стоимости публичных «дочек» составляет около 3%, хотя должен быть в районе 20%. А это значит, что котировки акций #SFIN в ближайшее время будут поглядывать вниз, в поиске более справедливых значений, чем те, который мы видим сейчас, и минимумы этого года в районе 1100 руб. - отличная цель для коррекции!

Тем более, что уже меньше чем через месяц SFI ждёт закрытие реестра для получения дивидендов (20 декабря, с учётом режима торгов Т+1), и после див. отсечки мы точно "попадаем" в район обозначенного мной уровня. С большой долей вероятности, дивидендный гэп компания будет закрывать долго, учитывая, что сейчас её бумаги сложно назвать дешёвыми.

👉 На мой взгляд, сейчас на нашем рынке множество ценных бумаг, которые торгуются по привлекательным ценам, и на этом фоне холдинг SFI (#SFIN) со своей завышенной оценкой не выглядит очевидным перспективным вариантом для покупки в инвестиционный портфель.

❤️ Не забывайте ставить лайк под этим постом! Уж простят меня акционеры SFI за мой скептицизм в отношении акций холдинга.

© Инвестируй или проиграешь

🧮 Инвестиционный холдинг SFI накануне представил свои финансовые результаты по МСФО за 9 мес. 2024 года, поэтому давайте заглянем в них и проанализируем основные моменты.

📈 Общий доход от операционной деятельности и финансовый доход увеличился c января по сентябрь на +17% (г/г) до 33,5 млрд руб. Основные активы холдинга – лизинговая компания Европлан (#LEAS) и страховая группа ВСК — продемонстрировали высокие темпы роста в отчётном периоде, хотя наибольший прирост был зафиксирован в первой половине текущего года, которая оказалась куда более благоприятным периодом для всего отечественного финансового сектора.

Важно отметить, что высокая ключевая ставка оказывает менее болезненное влияние на бизнес ключевого актива холдинга – лизинговую компанию Европлан. В отличие от банков, которые вынуждены сокращать объемы потребительского кредитования и увеличивать резервы на случай возможных убытков, лизинговые компании традиционно отличаются высоким качеством своего портфеля. Кроме того, грядущий рост ставки налога на прибыль с 1 января 2025 года на 5% может дополнительно повысить привлекательность лизинга, как инструмента налоговой оптимизации.

📈 Чистая прибыль SFI с января по сентябрь увеличилась на +16,4% (г/г) до 19,3 млрд руб. Отрадно отметить, что в начале ноября Совет директоров пересмотрел рекомендацию по промежуточным дивидендам за отчетный период, увеличив их с 113,8 до 227,6 руб. на акцию, что сулит по текущим ценникам ДД=16,8%. Скептики, конечно, могут усомниться, утверждая, что это разовый фактор, и что такой щедрости мы больше не увидим, тем не менее в текущих непростых условиях для российского фондового рынка удвоение дивидендных выплат не может не радовать.

🧮 Холдинги обычно торгуются с дисконтом к стоимости своих публичных «дочек», за вычетом долга корпоративного центра (АФК Система не даст соврать). Величина этого дисконта варьируется от 10% до 25%, в зависимости от текущей рыночной конъюнктуры, но учитывая нынешний фон, включающий геополитические риски и жёсткую монетарную политику ЦБ РФ, дисконт должен быть ближе к верхней границе указанного диапазона.

Капитализация SFI составляет сейчас 69 млрд руб., при этом рыночная стоимость доли в публичных «дочках» за вычетом долга корпоративного центра составляет 71 млрд руб. Таким образом, дисконт холдинга SFI к стоимости публичных «дочек» составляет около 3%, хотя должен быть в районе 20%. А это значит, что котировки акций #SFIN в ближайшее время будут поглядывать вниз, в поиске более справедливых значений, чем те, который мы видим сейчас, и минимумы этого года в районе 1100 руб. - отличная цель для коррекции!

Тем более, что уже меньше чем через месяц SFI ждёт закрытие реестра для получения дивидендов (20 декабря, с учётом режима торгов Т+1), и после див. отсечки мы точно "попадаем" в район обозначенного мной уровня. С большой долей вероятности, дивидендный гэп компания будет закрывать долго, учитывая, что сейчас её бумаги сложно назвать дешёвыми.

👉 На мой взгляд, сейчас на нашем рынке множество ценных бумаг, которые торгуются по привлекательным ценам, и на этом фоне холдинг SFI (#SFIN) со своей завышенной оценкой не выглядит очевидным перспективным вариантом для покупки в инвестиционный портфель.

❤️ Не забывайте ставить лайк под этим постом! Уж простят меня акционеры SFI за мой скептицизм в отношении акций холдинга.

© Инвестируй или проиграешь

{kind=link}

👍129❤16🔥9🤔3😱1

Автолизинг в условиях турбулентности

🚗 Крупнейшие игроки отечественного рынка автолизинга, в том числе и публичный лидер отрасли Европлан (#LEAS), подвели свои предварительные итоги 2024 года и поделились прогнозами на 2025 год, а потому я предлагаю пробежаться по главным моментам, чтобы понимать, как себя чувствует сейчас этот рынок в целом и Европлан в частности.

✔️ Прошедший год прошёл в условиях высокой ключевой ставки, что наряду с удовлетворением отложенного спроса замедлило развитие рынка автолизинга. В 3 кв. 2024 года было замечено небольшое оживление, но оно оказалось краткосрочным явлением.

✔️ Жёсткая монетарная политика сделала невыгодным для поставщиков хранение больших объёмов автомобильной техники на складах, т.к. заёмный капитал существенно подорожал. Поэтому, чтобы стимулировать спрос, они зачастую предлагали клиентам привлекательные скидки, вследствие чего средний чек рос медленнее инфляции.

✔️ В результате участники рынка пришли к выводу, что количество сделок в прошлом году уменьшилось на -5%, тогда как их общий объём в рублёвом выражении упал на -15%. Стоит подчеркнуть, что сектор автолизинга обычно развивается активнее других направлений, поэтому снижение темпов роста нового бизнеса относительно предыдущего года оказалось наименьшим среди крупных сегментов лизинговых услуг.

✔️ Высокие процентные ставки создают трудности для некоторых транспортных компаний, затрудняя выполнение обязательств по лизинговым платежам. За последние месяцы на вторичном рынке грузовых автомобилей появилось множество конфискованных авто, что негативно сказывается на продажах новой техники.

✔️ В 2025 году на лизинговый бизнес будут продолжать влиять сложные рыночные условия и усиливающаяся неопределённость касательно инфляционных ожиданий и ключевой ставки, что может привести к снижению объёма новых сделок на 10–20%.

✔️ Дополнительную сложность создаёт повышение ставок утилизационного сбора, введённое с 1 октября 2024 года. В связи с этим, многие клиенты начали постепенно переходить на аренду б/у техники, т.к. цены на новую технику резко взлетели.

✔️Основные игроки рынка едины во мнении, что исправить положение могло бы существенное снижение ключевой ставки или же внедрение программ субсидирования, вместе с увеличением денежных компенсаций для потенциальных лизингополучателей.

✔️ Усиление конкуренции за надёжных клиентов приведет к негативному воздействию на рентабельность бизнеса лизинговых компаний.

👉 Бумаги Европлана (#LEAS) торгуются сейчас с мультипликатором P/E=5,4x, в то время как аналогичный показатель у того же Сбера составляет 4,1x. При этом обе компании работают в финансовом секторе, и обе могут столкнуться с трудностями в увеличении прибыли в 2025 году из-за жёсткой монетарной политики ЦБ.

Однако принимая во внимание более низкий мультипликатор у Сбера, более устойчивую бизнес-модель и прочное положение на рынке, хотелось бы всё-таки и в акциях Европлана увидеть снижение куда-нибудь в район 500+ руб., где к ним уже можно будет начинать присматриваться. Текущий отскок за последний месяц в район 700 руб. уж точно не располагает к покупкам и грозит обернуться очередной коррекцией. Если, конечно, в мировой геополитике вдруг мы не увидим позитивный тектонический сдвиг, в который лично я по-прежнему не верю.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! И помните: инвестиционное терпение и кропотливый труд всё перетрут!

© Инвестируй или проиграешь

🚗 Крупнейшие игроки отечественного рынка автолизинга, в том числе и публичный лидер отрасли Европлан (#LEAS), подвели свои предварительные итоги 2024 года и поделились прогнозами на 2025 год, а потому я предлагаю пробежаться по главным моментам, чтобы понимать, как себя чувствует сейчас этот рынок в целом и Европлан в частности.

✔️ Прошедший год прошёл в условиях высокой ключевой ставки, что наряду с удовлетворением отложенного спроса замедлило развитие рынка автолизинга. В 3 кв. 2024 года было замечено небольшое оживление, но оно оказалось краткосрочным явлением.

✔️ Жёсткая монетарная политика сделала невыгодным для поставщиков хранение больших объёмов автомобильной техники на складах, т.к. заёмный капитал существенно подорожал. Поэтому, чтобы стимулировать спрос, они зачастую предлагали клиентам привлекательные скидки, вследствие чего средний чек рос медленнее инфляции.

✔️ В результате участники рынка пришли к выводу, что количество сделок в прошлом году уменьшилось на -5%, тогда как их общий объём в рублёвом выражении упал на -15%. Стоит подчеркнуть, что сектор автолизинга обычно развивается активнее других направлений, поэтому снижение темпов роста нового бизнеса относительно предыдущего года оказалось наименьшим среди крупных сегментов лизинговых услуг.

✔️ Высокие процентные ставки создают трудности для некоторых транспортных компаний, затрудняя выполнение обязательств по лизинговым платежам. За последние месяцы на вторичном рынке грузовых автомобилей появилось множество конфискованных авто, что негативно сказывается на продажах новой техники.

✔️ В 2025 году на лизинговый бизнес будут продолжать влиять сложные рыночные условия и усиливающаяся неопределённость касательно инфляционных ожиданий и ключевой ставки, что может привести к снижению объёма новых сделок на 10–20%.

✔️ Дополнительную сложность создаёт повышение ставок утилизационного сбора, введённое с 1 октября 2024 года. В связи с этим, многие клиенты начали постепенно переходить на аренду б/у техники, т.к. цены на новую технику резко взлетели.

✔️Основные игроки рынка едины во мнении, что исправить положение могло бы существенное снижение ключевой ставки или же внедрение программ субсидирования, вместе с увеличением денежных компенсаций для потенциальных лизингополучателей.

✔️ Усиление конкуренции за надёжных клиентов приведет к негативному воздействию на рентабельность бизнеса лизинговых компаний.

👉 Бумаги Европлана (#LEAS) торгуются сейчас с мультипликатором P/E=5,4x, в то время как аналогичный показатель у того же Сбера составляет 4,1x. При этом обе компании работают в финансовом секторе, и обе могут столкнуться с трудностями в увеличении прибыли в 2025 году из-за жёсткой монетарной политики ЦБ.

Однако принимая во внимание более низкий мультипликатор у Сбера, более устойчивую бизнес-модель и прочное положение на рынке, хотелось бы всё-таки и в акциях Европлана увидеть снижение куда-нибудь в район 500+ руб., где к ним уже можно будет начинать присматриваться. Текущий отскок за последний месяц в район 700 руб. уж точно не располагает к покупкам и грозит обернуться очередной коррекцией. Если, конечно, в мировой геополитике вдруг мы не увидим позитивный тектонический сдвиг, в который лично я по-прежнему не верю.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! И помните: инвестиционное терпение и кропотливый труд всё перетрут!

© Инвестируй или проиграешь

{kind=link}

👍122❤21🔥12🤔3

Лизинговый портфель Европлана растёт, но риски увеличиваются

🏛 Европлан опубликовал на днях свою финансовую отчётность по МСФО за 2024 год, предоставив нам хорошую возможность оценить результаты деятельности компании.

📈 Чистый процентный доход увеличился по итогам минувшего года на +44,6% до 25,6 млрд руб. В период роста процентных ставок в экономике компания наращивает чистую процентную маржу, поскольку доходность активов переоценивается быстрее, чем стоимость пассивов.

В первой половине года наблюдался высокий спрос на лизинговые услуги, поддерживаемый устойчивым уровнем деловой активности в экономике. Однако после повышения ключевой ставки Центробанком, спрос на лизинг стал снижаться. Это связано с тем, что ключевыми клиентами компании являются представители малого и среднего бизнеса, которые традиционно особенно чувствительны к росту процентных ставок.

💼 Лизинговый портфель вырос на +11,4% до 255,9 млрд руб., однако качество портфеля значительно ухудшилось. Если ранее, в период с 2015 по 2023 гг., стоимость риска оставалась на низком уровне, не превышая 0,9%, то в отчётном периоде этот показатель резко возрос до 3,4%, что нашло отражение в кратном росте резервов.

📈 Чистый непроцентный доход увеличился на +24,4% до 15,9 млрд руб. Эти доходы продолжают играть важную роль, обеспечивая стабильное покрытие всех операционных расходов компании даже с существенным запасом.

📈 Однако чистая прибыль по итогам 2024 года скромно увеличилась всего лишь на +0,7% до 14,9 млрд руб. Такой результат обусловлен несколькими факторами, включая увеличение резервов и донастройкой налоговой системы, вызванной повышением налога на прибыль с января 2025 года.

📣 После публикации отчётности менеджмент Европлана провёл конференц-звонок, в котором мы поучаствовали, и основные тезисы которого предлагаем вашему вниманию:

✔️ В начале года компания продолжает фиксировать низкий спрос на лизинговые услуги, поскольку высокие ставки вынуждают малый бизнес корректировать инвестиционные программы. В будущем есть надежда на реализацию эффекта отложенного спроса.

✔️ В марте менеджмент планирует утвердить прогнозные финансовые показатели на 2025 год совместно с советом директоров и представить их рынку.

✔️ Менеджмент компании с оптимизмом оценивает возможные перспективы возвращения западных автопроизводителей на российский рынок. Они ожидают, что снижение цен на автомобили повысит их доступность для клиентов, что, в свою очередь, станет драйвером роста для лизингового бизнеса.

✔️ Около 60% изъятого имущества компания передает в повторный лизинг.

✔️ Наиболее серьёзные вызовы на лизинговом рынке связаны с сегментом грузовых автомобилей. Ситуация усугубляется кризисом в сфере грузоперевозок, который спровоцирован сразу двумя факторами: резким увеличением конкурентного давления, приведшим к снижению тарифов, и высокими процентными ставками, усложняющими доступ к финансированию.

👉 Акции Европлана (#LEAS) торгуются сейчас с мультипликатором P/E=6,3x, что нельзя назвать низким показателем, на фоне ожиданий замедления бизнеса в первой половине года. При этом долгосрочные перспективы компании не вызывают сомнений, и именно по этим причинам я являюсь облигационером выпуска RU000A10ASC6 с постоянным купоном и погашением в середине 2028 года.

А вот акции компании в данный момент выглядят несколько переоценёнными, и было бы неплохо увидеть коррекцию куда-нибудь в район 600+ руб., где уже можно будет начать аккуратно добавлять эти бумаги в портфель. Но уж точно не сейчас.

❤️ Спасибо за ваши лайки, друзья! И хорошей вам рабочей недели!

©Инвестируй или проиграешь

🏛 Европлан опубликовал на днях свою финансовую отчётность по МСФО за 2024 год, предоставив нам хорошую возможность оценить результаты деятельности компании.