🏦 Крупнейшие российские банки отчитались по МСФО за 9 мес. 2020 года, и самое время подвести промежуточные итоги. Порой, очень полезно бывает проводить такие сравнительные наброски, благодаря которым я неожиданно добавил себе в вочлист новый эмитент под названием МКБ, который не раз будет встречаться в рамках данного поста.

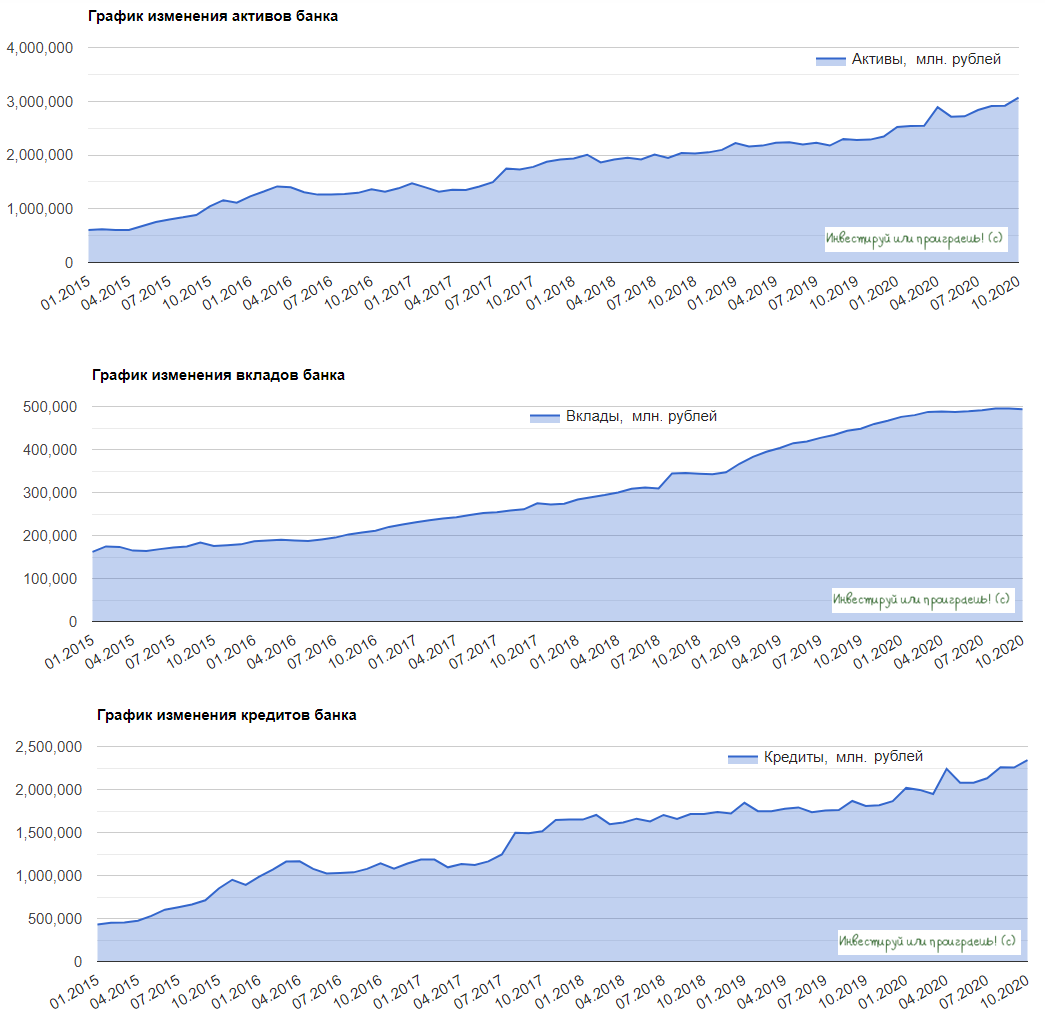

✔️ Чистый процентный доход увеличился у всех банков, благодаря снижению стоимости привлечения средств. Российский ЦБ в этом году активно снижал ключевую ставку, что вызвало снижение ставок по депозитам. Самый высокий темп роста показателя зафиксировал, как ни странно, Московский кредитный банк (МКБ) – его доходы увеличились на 32,4% (г/г) до 42,5 млрд руб.

✔️ Самый высокий темп прироста чистого комиссионного дохода оказался у Банка ВТБ – рост составил 25,9% (г/г) до 84,7 млрд руб. Поддержку росту чистых комиссионных доходов оказали операции с ценными бумагами и операциям на рынках капитала, а также увеличивающиеся комиссии за распространение страховых продуктов.

✔️ Самый лучший показатель Cost/Income Ratio (отношение доходов к расходам) оказался у всё того же МКБ – почти 30%. Банк жёстко контролировал издержки и сократил их на 0,3%, у остальных банков в отчетном периоде расходы увеличились.

💪 МКБ увеличил чистую прибыль на 43,9% (г/г) до 17,1 млрд руб. – это самый высокий темп прироста в отрасли!

📈 Самый высокий темп прироста кредитного портфеля также зафиксировал МКБ. Объем кредитования увеличился на 22% до 1,01 трлн руб. Высокий темп роста корпоративного портфеля связаны как с большим объёмом новых выдачам, так и с эффектом от ослабления курса рубля. Основными драйверами роста розничного портфеля стали ипотека и автокредитование.

📉 МКБ отметился и самым низким уровнем просроченной задолженности по кредитному портфелю: показатель “NPL 90+” составил всего 3,1%. К примеру, у Сбера, который занимает второе место, показатель составляет 4,7%. Высокое качество кредитного портфеля МКБ не может не радовать, и заставляет меня обратить ещё большее внимание на этот банк.

❓Какой из всего вышесказанного можно сделать вывод?

Главный для меня вывод - это то, что МКБ достоин попадания в мой вочлист, и в ближайшее время почитаю подробнее об этом банке. Быть может, по ходу этого изучения всплывут какие-то подводные камни, однако судя по довольно уверенной динамике котировок, которые на протяжении последних двух лет уверенно находятся в узком диапазоне 4-5 рублей (и это во времена ковида!) и довольно стабильным финансовым результатам, МКБ внушает определённое доверие, демонстрируя сейчас лучшую динамику в отрасли среди публичных банков.

👉 Акции МКБ сейчас торгуются с мультипликатором P/BV=0,78х, при среднеотраслевом значении 1,5х, и я их, пожалуй, добавлю в свой вочлист.

#CBOM

✔️ Чистый процентный доход увеличился у всех банков, благодаря снижению стоимости привлечения средств. Российский ЦБ в этом году активно снижал ключевую ставку, что вызвало снижение ставок по депозитам. Самый высокий темп роста показателя зафиксировал, как ни странно, Московский кредитный банк (МКБ) – его доходы увеличились на 32,4% (г/г) до 42,5 млрд руб.

✔️ Самый высокий темп прироста чистого комиссионного дохода оказался у Банка ВТБ – рост составил 25,9% (г/г) до 84,7 млрд руб. Поддержку росту чистых комиссионных доходов оказали операции с ценными бумагами и операциям на рынках капитала, а также увеличивающиеся комиссии за распространение страховых продуктов.

✔️ Самый лучший показатель Cost/Income Ratio (отношение доходов к расходам) оказался у всё того же МКБ – почти 30%. Банк жёстко контролировал издержки и сократил их на 0,3%, у остальных банков в отчетном периоде расходы увеличились.

💪 МКБ увеличил чистую прибыль на 43,9% (г/г) до 17,1 млрд руб. – это самый высокий темп прироста в отрасли!

📈 Самый высокий темп прироста кредитного портфеля также зафиксировал МКБ. Объем кредитования увеличился на 22% до 1,01 трлн руб. Высокий темп роста корпоративного портфеля связаны как с большим объёмом новых выдачам, так и с эффектом от ослабления курса рубля. Основными драйверами роста розничного портфеля стали ипотека и автокредитование.

📉 МКБ отметился и самым низким уровнем просроченной задолженности по кредитному портфелю: показатель “NPL 90+” составил всего 3,1%. К примеру, у Сбера, который занимает второе место, показатель составляет 4,7%. Высокое качество кредитного портфеля МКБ не может не радовать, и заставляет меня обратить ещё большее внимание на этот банк.

❓Какой из всего вышесказанного можно сделать вывод?

Главный для меня вывод - это то, что МКБ достоин попадания в мой вочлист, и в ближайшее время почитаю подробнее об этом банке. Быть может, по ходу этого изучения всплывут какие-то подводные камни, однако судя по довольно уверенной динамике котировок, которые на протяжении последних двух лет уверенно находятся в узком диапазоне 4-5 рублей (и это во времена ковида!) и довольно стабильным финансовым результатам, МКБ внушает определённое доверие, демонстрируя сейчас лучшую динамику в отрасли среди публичных банков.

👉 Акции МКБ сейчас торгуются с мультипликатором P/BV=0,78х, при среднеотраслевом значении 1,5х, и я их, пожалуй, добавлю в свой вочлист.

#CBOM

{kind=link}

🏦 Раз уж сегодняшний день я посвятил изучению МКБ, ещё несколько слов по этому банку.

Безусловно, риски здесь есть (собственно, как и в любой другой компании или банке). Из октябрьской статьи в Forbes следует, что аналитики включили МКБ в список уязвимых банков, и одним из главных рисков у него является достаточно низкий норматив достаточности капитала.

То есть в случае единовременных дефолтов крупных заёмщиков или существенном обесценении портфеля ценных бумаг вполне возможен сценарий с докапитализацией банка (=размытие акционерной стоимости). Но я думаю, небольшое размытие на 10%-15% пережить можно, если считать это реально вынужденной мерой в текущих реалиях, ради светлого акционерного будущего.

Инвестиционная идея в акции МКБ – это ставка на то, что МКБ, который входит в список 11 системно значимых банков по мнению ЦБ, не дадут потонуть при любых раскладах. Если ситуация до этого дойдёт, конечно.

Чистая прибыль МКБ по МСФО за 9 месяцев 2020года выросла на 43,9% до 17,1 млрд рублей, активы банка и кредитный портфель неизменно растут, из чего можно сделать вполне логичный вывод, что МКБ достаточно успешно проходит ковидный кризис.

👉 В общем, пока я не смог переубедить себя в отношении этого банка, и район 5+ рублей буду иметь ввиду для возможных покупок акций.

Из печальных минусов - отсутствие адекватных дивидендных выплат.

#CBOM

Безусловно, риски здесь есть (собственно, как и в любой другой компании или банке). Из октябрьской статьи в Forbes следует, что аналитики включили МКБ в список уязвимых банков, и одним из главных рисков у него является достаточно низкий норматив достаточности капитала.

То есть в случае единовременных дефолтов крупных заёмщиков или существенном обесценении портфеля ценных бумаг вполне возможен сценарий с докапитализацией банка (=размытие акционерной стоимости). Но я думаю, небольшое размытие на 10%-15% пережить можно, если считать это реально вынужденной мерой в текущих реалиях, ради светлого акционерного будущего.

Инвестиционная идея в акции МКБ – это ставка на то, что МКБ, который входит в список 11 системно значимых банков по мнению ЦБ, не дадут потонуть при любых раскладах. Если ситуация до этого дойдёт, конечно.

Чистая прибыль МКБ по МСФО за 9 месяцев 2020года выросла на 43,9% до 17,1 млрд рублей, активы банка и кредитный портфель неизменно растут, из чего можно сделать вполне логичный вывод, что МКБ достаточно успешно проходит ковидный кризис.

👉 В общем, пока я не смог переубедить себя в отношении этого банка, и район 5+ рублей буду иметь ввиду для возможных покупок акций.

Из печальных минусов - отсутствие адекватных дивидендных выплат.

#CBOM

{kind=link}

🏛 «Московский кредитный банк» опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 151% (г/г) до 30 млрд рублей.

🔸 Чистые процентные доходы увеличились на 30,8% (г/г) до 59,2 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Темп прироста оказался самым высоким отрасли, а чистая процентная маржа увеличилась на 0,4 п.п. до 4%, что лучше среднеотраслевого значения.

🔸 Чистые комиссионные доходы увеличились на 33,8% (г/г) до 15,4 млрд рублей, благодаря росту доходов от открытия аккредитивов и торгового финансирования. Темп прироста также оказался максимальным в отрасли!

🔸 В отчётном периоде банк создал 18,9 млрд рублей резервов под возможные кредитные убытки, против 6,8 млрд руб. годом ранее, что вызвано последствиями пандемии COVID-19. Значительный рост резервов характерен для всей отрасли, и МКБ не стал исключением.

💼 Что касается кредитного портфеля, то он увеличился на 27,7% (г/г) до 1,05 трлн руб. МКБ в отчётном периоде активно кредитовал как бизнес, так и население. Темп прироста вновь оказался максимальным среди крупнейших отечественных банков!

❗️Отрадно, что качество кредитного портфеля у МКБ улучшилось – показатель просроченной задолженности сократился за год на 0,5 п.п. до 3,1%, что является самым лучшим результатом в отрасли.

💰 После публикации отчетности Наблюдательный Совет утвердил новую Дивидендную политику, согласно которой банк будет выплачивать в качестве дивидендов не менее 25% от чистой прибыли по МСФО.

👨💼 «Мы приняли решение сразу по двум вопросам, во-первых, мы перешли с РСБУ на МСФО в части прибыли, от которой рассчитываются дивиденды. Во-вторых, мы увеличили минимальный уровень дивидендных выплат с 10% по РСБУ до 25% от чистой прибыли Банка по МСФО», - прокомментировал Председатель Правления МКБ Владимир Чубарь.

❓При этом вопрос выплаты дивидендов за 2020 год Набсовет банка обсудит позже, отметил Владимир Чубарь.

📊 МКБ порадовал нас позитивными результатами, а новая дивидендная политика будет оказывать хорошую поддержку капитализации.

👉 Акции банка сейчас торгуются с мультипликатором P/BV 0,9х, при рентабельности капитала 16,9%. Тот же Сбер при рентабельности 16,1% торгуется с мультипликатором P/BV 1,28х. Однако и потенциальных рисков у МКБ потенциально больше, с точки зрения акционерной привлекательности, а потому лично мне морально будет легче покупать эти бумаги где-нибудь по 5+ руб, а не по текущему ценнику 7+ руб., без дисконта на риск.

Пресс-релиз

Финансовая отчётность

Презентация

#CBOM

🔸 Чистые процентные доходы увеличились на 30,8% (г/г) до 59,2 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Темп прироста оказался самым высоким отрасли, а чистая процентная маржа увеличилась на 0,4 п.п. до 4%, что лучше среднеотраслевого значения.

🔸 Чистые комиссионные доходы увеличились на 33,8% (г/г) до 15,4 млрд рублей, благодаря росту доходов от открытия аккредитивов и торгового финансирования. Темп прироста также оказался максимальным в отрасли!

🔸 В отчётном периоде банк создал 18,9 млрд рублей резервов под возможные кредитные убытки, против 6,8 млрд руб. годом ранее, что вызвано последствиями пандемии COVID-19. Значительный рост резервов характерен для всей отрасли, и МКБ не стал исключением.

💼 Что касается кредитного портфеля, то он увеличился на 27,7% (г/г) до 1,05 трлн руб. МКБ в отчётном периоде активно кредитовал как бизнес, так и население. Темп прироста вновь оказался максимальным среди крупнейших отечественных банков!

❗️Отрадно, что качество кредитного портфеля у МКБ улучшилось – показатель просроченной задолженности сократился за год на 0,5 п.п. до 3,1%, что является самым лучшим результатом в отрасли.

💰 После публикации отчетности Наблюдательный Совет утвердил новую Дивидендную политику, согласно которой банк будет выплачивать в качестве дивидендов не менее 25% от чистой прибыли по МСФО.

👨💼 «Мы приняли решение сразу по двум вопросам, во-первых, мы перешли с РСБУ на МСФО в части прибыли, от которой рассчитываются дивиденды. Во-вторых, мы увеличили минимальный уровень дивидендных выплат с 10% по РСБУ до 25% от чистой прибыли Банка по МСФО», - прокомментировал Председатель Правления МКБ Владимир Чубарь.

❓При этом вопрос выплаты дивидендов за 2020 год Набсовет банка обсудит позже, отметил Владимир Чубарь.

📊 МКБ порадовал нас позитивными результатами, а новая дивидендная политика будет оказывать хорошую поддержку капитализации.

👉 Акции банка сейчас торгуются с мультипликатором P/BV 0,9х, при рентабельности капитала 16,9%. Тот же Сбер при рентабельности 16,1% торгуется с мультипликатором P/BV 1,28х. Однако и потенциальных рисков у МКБ потенциально больше, с точки зрения акционерной привлекательности, а потому лично мне морально будет легче покупать эти бумаги где-нибудь по 5+ руб, а не по текущему ценнику 7+ руб., без дисконта на риск.

Пресс-релиз

Финансовая отчётность

Презентация

#CBOM

{kind=link}

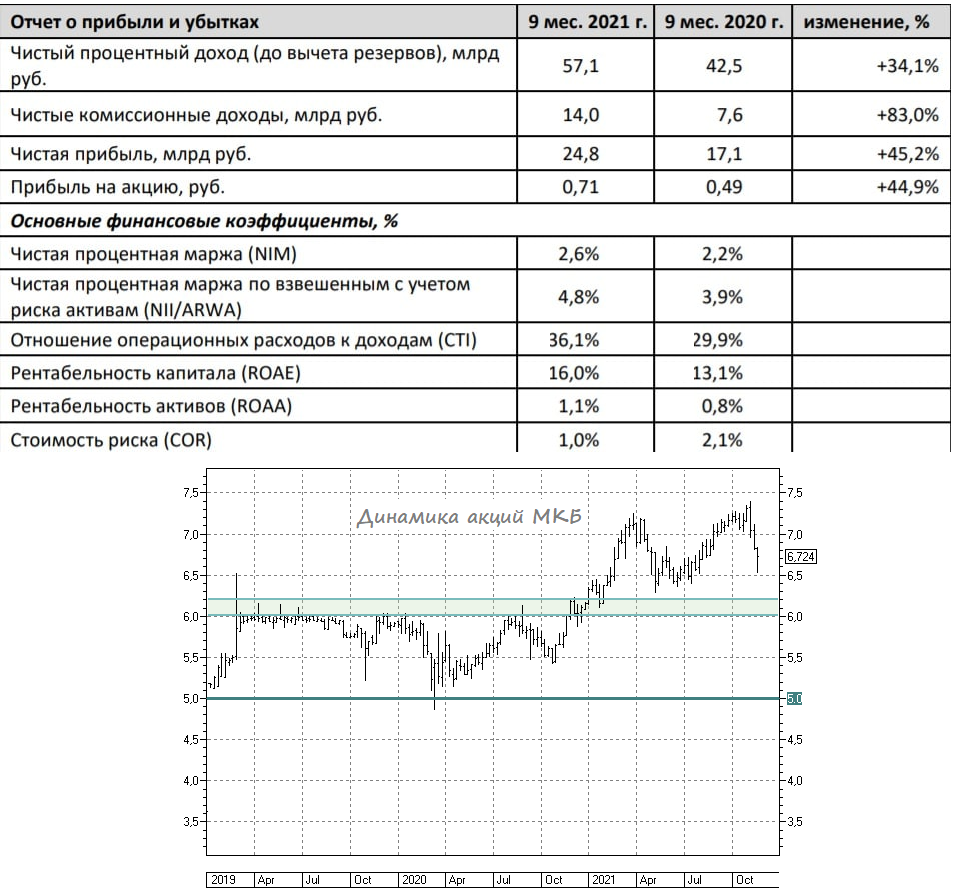

🏛 Московский кредитный банк отчитался по МСФО за 9 мес. 2021 года, сообщив о росте чистой прибыли на 45,2% (г/г) до 24,8 млрд руб.

📈 Чистые процентные доходы по итогам первых трёх кварталов увеличились ровно на треть - до 57,1 млрд руб., благодаря росту кредитного портфеля.

📈 Чистые комиссионные доходы прибавили ещё более уверенно - на 83% (г/г) до 14 млрд руб., благодаря высокой транзакционной активности клиентов.

💪 Благодаря такой впечатляющей динамике, темп роста операционных доходов у МКБ оказался максимальным в отрасли, что радует.

💼 Кредитный портфель за минувшие 9 месяцев вырос на 15,8% до 1,2 трлн руб. Банк активно кредитует как бизнес, так и население, в отличие от большинства отечественных банков, у которых сильный рост наблюдается только по потребительским кредитам.

❗️Бурный рост кредитования — это конечно замечательно, но нам также необходимо учитывать стоимость риска, поскольку этот показатель указывает на качество кредитного портфеля и оказывает значительное влияние на резервы. И, надо признать, этот показатель сократился на 1,1 п.п до 1%, что является хорошим значением. Лидером отрасли по данному показателю является Сбер с результатом 0,57%.

Достаточность капитала составила 12,8%. Адекватным показателем для банковской отрасли является отметка в районе 12,5%, а это значит, что результат МКБ находится даже чуть выше данного значения, что не может не радовать.

👉 Акции МКБ сейчас торгуются с мультипликатором P/BV=0,85х, при рентабельности капитала 16%. Учитывая динамику краткосрочных ОФЗ и рентабельности, мультипликатор у банка должен быть 0,95х. На этом фоне можно ожидать роста котировок акций на 11,7% до 7,44 руб. Скажем честно, весьма скромный потенциал для роста рыночной стоимости, поэтому я, пожалуй, дождусь коррекции куда-нибудь в район 6+ рублей. По крайней мере, тех.анализ просто шепчет об этом!

#CBOM

📈 Чистые процентные доходы по итогам первых трёх кварталов увеличились ровно на треть - до 57,1 млрд руб., благодаря росту кредитного портфеля.

📈 Чистые комиссионные доходы прибавили ещё более уверенно - на 83% (г/г) до 14 млрд руб., благодаря высокой транзакционной активности клиентов.

💪 Благодаря такой впечатляющей динамике, темп роста операционных доходов у МКБ оказался максимальным в отрасли, что радует.

💼 Кредитный портфель за минувшие 9 месяцев вырос на 15,8% до 1,2 трлн руб. Банк активно кредитует как бизнес, так и население, в отличие от большинства отечественных банков, у которых сильный рост наблюдается только по потребительским кредитам.

❗️Бурный рост кредитования — это конечно замечательно, но нам также необходимо учитывать стоимость риска, поскольку этот показатель указывает на качество кредитного портфеля и оказывает значительное влияние на резервы. И, надо признать, этот показатель сократился на 1,1 п.п до 1%, что является хорошим значением. Лидером отрасли по данному показателю является Сбер с результатом 0,57%.

Достаточность капитала составила 12,8%. Адекватным показателем для банковской отрасли является отметка в районе 12,5%, а это значит, что результат МКБ находится даже чуть выше данного значения, что не может не радовать.

👉 Акции МКБ сейчас торгуются с мультипликатором P/BV=0,85х, при рентабельности капитала 16%. Учитывая динамику краткосрочных ОФЗ и рентабельности, мультипликатор у банка должен быть 0,95х. На этом фоне можно ожидать роста котировок акций на 11,7% до 7,44 руб. Скажем честно, весьма скромный потенциал для роста рыночной стоимости, поэтому я, пожалуй, дождусь коррекции куда-нибудь в район 6+ рублей. По крайней мере, тех.анализ просто шепчет об этом!

#CBOM

{kind=link}

👍1

📈 Акции Московского кредитного банка (МКБ) обновили исторический максимум.

Тем самым бумаги МКБ полностью компенсировали кризисные потери!

⚖️ В последнее время мы часто хвалим Сбер и периодически ругаем ВТБ, при этом совершенно позабыв про другие публичные отечественные банки, а потому пришло время восполнить этот пробел.

💼 У МКБ до кризиса было высокое качество кредитного портфеля, а доля просроченной задолженности была на уровне Сбера! В СМИ часто связывали банк с Роснефтью, почему-то считая это скорее недостатком, нежели преимуществом. Но разве это плохо, когда один из твоих крупнейших клиентов, а возможно и реальных собственников, лидер отечественной нефтянки? Однако журналисты упорно продолжали указывать на то, что это негатив.

Центробанк России на этой неделе представил финальные данные по денежной массе за декабрь: показатель вырос на +24,4% (г/г) до 82,4 трлн руб. Последние 5 месяцев темп роста денежной массы превышает 22%, что благоприятно как для банковского сектора в частности, так и для российского рынка акций в целом.

Каждый новый рубль, напечатанный ЦБ, создаёт дополнительные 4,3 руб. через банковское кредитование. Такой процесс называется денежный мультипликатор, и в 2021 году показатель составлял 4,6х. В кризис показатель обычно падает, а сейчас он вырос до 5,3х – нынешняя рецессия в экономике не похожа на все предыдущие.

🤷♂️ Скептики ответят, что такой сильный рост вызван только лишь Военно-промышленным комплексом, однако это утверждение верно лишь отчасти. В конце прошлого года вышла статистика Росстата по инвестициям за 9 мес. 2022 год – показатель вырос на +5,9% (г/г). Видимо, "крупняк" в лице Газпрома, Роснефти, НОВАТЭКа, РЖД активно инвестируют в расширение производственных мощностей, и это отражается на динамике.

Строительство федеральных автодорог также вносит свою лепту в общий результат. Средние компании также инвест.программы, поскольку стремятся наладить импортозамещение, там, где это можно сделать в максимально короткие сроки.

👉Рыночная капитализация МКБ (#CBOM) сейчас составляет около 250 млрд руб., а капитал банка по итогам этого года может составить 300 млрд руб., что предполагает мультипликатор P/BV=0,83х. С таким мультипликатором МКБ и торговался в последние годы, поэтому потенциал роста с текущих уровней минимален, однако в случае сильных коррекций на рынке бумаги могут быть интересными для покупок. Но эти времена остались уже где-то в прошлом.

©Инвестируй или проиграешь

Тем самым бумаги МКБ полностью компенсировали кризисные потери!

⚖️ В последнее время мы часто хвалим Сбер и периодически ругаем ВТБ, при этом совершенно позабыв про другие публичные отечественные банки, а потому пришло время восполнить этот пробел.

💼 У МКБ до кризиса было высокое качество кредитного портфеля, а доля просроченной задолженности была на уровне Сбера! В СМИ часто связывали банк с Роснефтью, почему-то считая это скорее недостатком, нежели преимуществом. Но разве это плохо, когда один из твоих крупнейших клиентов, а возможно и реальных собственников, лидер отечественной нефтянки? Однако журналисты упорно продолжали указывать на то, что это негатив.

Центробанк России на этой неделе представил финальные данные по денежной массе за декабрь: показатель вырос на +24,4% (г/г) до 82,4 трлн руб. Последние 5 месяцев темп роста денежной массы превышает 22%, что благоприятно как для банковского сектора в частности, так и для российского рынка акций в целом.

Каждый новый рубль, напечатанный ЦБ, создаёт дополнительные 4,3 руб. через банковское кредитование. Такой процесс называется денежный мультипликатор, и в 2021 году показатель составлял 4,6х. В кризис показатель обычно падает, а сейчас он вырос до 5,3х – нынешняя рецессия в экономике не похожа на все предыдущие.

🤷♂️ Скептики ответят, что такой сильный рост вызван только лишь Военно-промышленным комплексом, однако это утверждение верно лишь отчасти. В конце прошлого года вышла статистика Росстата по инвестициям за 9 мес. 2022 год – показатель вырос на +5,9% (г/г). Видимо, "крупняк" в лице Газпрома, Роснефти, НОВАТЭКа, РЖД активно инвестируют в расширение производственных мощностей, и это отражается на динамике.

Строительство федеральных автодорог также вносит свою лепту в общий результат. Средние компании также инвест.программы, поскольку стремятся наладить импортозамещение, там, где это можно сделать в максимально короткие сроки.

👉Рыночная капитализация МКБ (#CBOM) сейчас составляет около 250 млрд руб., а капитал банка по итогам этого года может составить 300 млрд руб., что предполагает мультипликатор P/BV=0,83х. С таким мультипликатором МКБ и торговался в последние годы, поэтому потенциал роста с текущих уровней минимален, однако в случае сильных коррекций на рынке бумаги могут быть интересными для покупок. Но эти времена остались уже где-то в прошлом.

©Инвестируй или проиграешь

{kind=link}

👍56🤔9

МКБ вышел на рекордную прибыль и показывает динамику, схожую со Сбером

🏛 Давно мы с вами не прожаривали МКБ, акции которого торгуются на Мосбирже под тикером #CBOM, а значит самое время исправить это досадное недоразумение. Благо, нашёлся отличный повод – банк представил сокращенную финансовую отчётность по МСФО за 9 мес. 2023 года, которую мы с вами сейчас вместе и разберём.

📈 Чистый процентный доход МКБ с января по сентябрь составил рекордные 83,9 млрд руб., благодаря росту кредитного портфеля и увеличению чистой процентной маржи. Рост ключевой ставки ЦБ в 3Q2023 оказал благоприятное влияние на увеличение процентной маржи (ставки по кредитам растут быстрее ставок по вкладам), но далее, скорее всего, мы увидим замедление роста, как это наблюдалось в прошлые аналогичные периоды.

💼 Стоимость риска по кредитному портфелю составила в отчётном периоде около 1%, что является низким показателем для отрасли. К примеру, у Сбера он составляет 0,9%, в то время как у TCS Group - в несколько раз больше. Таким образом, МКБ может похвастаться весьма качественным кредитным портфелем, что позволит ему комфортно пройти ближайшие 2-3 квартала, когда будет сохраняться высокая ключевая ставка.

📈 Чистый комиссионный доход составил 12,1 млрд руб. Менеджмент фиксирует высокую транзакционную активность клиентов - и, видимо, это всё, что мы должны знать об этом финансовом показателе из сокращённой отчётности по МСФО за отчётный период.

Теперь перейдем к издержкам. Отношение операционных расходов к доходам составило 25,1%. До 2022 года средний показатель составлял 26%, и менеджменту, как мы видим, удаётся поддерживать Cost/Income Ratio на приемлемом уровне. Кстати, у Сбера показатель составил 26,8%, а у ВТБ 31,4%.

📈 Чистая прибыль в отчётном периоде составила рекордные 48,3 млрд руб., что предполагает рентабельность капитала в размере 26,2% и примерно соответствует показателю Сбера.

⚖️ Вообще, динамика финансовых показателей МКБ сопоставима со Сбером, что приятно удивило. Поскольку в 4Q2023 мы, скорее всего, увидим замедление бизнеса из-за высокой ключевой ставки ЦБ, чистая прибыль по итогам текущего года может составить порядка 60 млрд руб., что предполагает мультипликатор P/E=4,1х. При этом Сбер при прогнозной прибыли за 2023 год в размере 1,5 трлн руб. торгуется с мультипликатором 4,2х – здесь также мы видим много совпадений, не так ли?

💰 Единственное серьёзное отличие – это то, что Сбер готов платить щедрые дивиденды, а вот менеджмент МКБ пока молчит об этом. Если банк вернётся к соблюдению дивидендного устава и выплатит по итогам 2023 года полагающиеся 25% от прибыли, то акционеры МКБ смогут рассчитывать на ДД=6% по текущим котировкам - не густо конечно, но всё равно может стать хорошим драйвером для краткосрочного роста котировок. Особенно с учётом того, что акционеры МКБ крайний (и единственный) раз получали дивиденды по итогам далёкого 2018 года. Не зная, как вас, а лично меня такая необязательность и сомнительное отношение к своим акционером очень смущает.

👉 Во многом из-за этого в данный момент я не планирую покупать акции МКБ (#CBOM) в свой портфель, однако буду внимательно следить за развитием событий, поскольку данный банк смотрится всё же интереснее, чем тот же ВТБ. Тем не менее, из этих двух зол лучше пока ничего не присматривать в свой портфель, по крайней мере по текущим котировкам, а вот если увидим серьёзную коррекцию - вот тогда нужно будет действовать!

❤️ Не забывайте ставить лайк под этим постом, всегда старайтесь находить гармонию между фундаментальным и техническим анализом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

🏛 Давно мы с вами не прожаривали МКБ, акции которого торгуются на Мосбирже под тикером #CBOM, а значит самое время исправить это досадное недоразумение. Благо, нашёлся отличный повод – банк представил сокращенную финансовую отчётность по МСФО за 9 мес. 2023 года, которую мы с вами сейчас вместе и разберём.

📈 Чистый процентный доход МКБ с января по сентябрь составил рекордные 83,9 млрд руб., благодаря росту кредитного портфеля и увеличению чистой процентной маржи. Рост ключевой ставки ЦБ в 3Q2023 оказал благоприятное влияние на увеличение процентной маржи (ставки по кредитам растут быстрее ставок по вкладам), но далее, скорее всего, мы увидим замедление роста, как это наблюдалось в прошлые аналогичные периоды.

💼 Стоимость риска по кредитному портфелю составила в отчётном периоде около 1%, что является низким показателем для отрасли. К примеру, у Сбера он составляет 0,9%, в то время как у TCS Group - в несколько раз больше. Таким образом, МКБ может похвастаться весьма качественным кредитным портфелем, что позволит ему комфортно пройти ближайшие 2-3 квартала, когда будет сохраняться высокая ключевая ставка.

📈 Чистый комиссионный доход составил 12,1 млрд руб. Менеджмент фиксирует высокую транзакционную активность клиентов - и, видимо, это всё, что мы должны знать об этом финансовом показателе из сокращённой отчётности по МСФО за отчётный период.

Теперь перейдем к издержкам. Отношение операционных расходов к доходам составило 25,1%. До 2022 года средний показатель составлял 26%, и менеджменту, как мы видим, удаётся поддерживать Cost/Income Ratio на приемлемом уровне. Кстати, у Сбера показатель составил 26,8%, а у ВТБ 31,4%.

📈 Чистая прибыль в отчётном периоде составила рекордные 48,3 млрд руб., что предполагает рентабельность капитала в размере 26,2% и примерно соответствует показателю Сбера.

⚖️ Вообще, динамика финансовых показателей МКБ сопоставима со Сбером, что приятно удивило. Поскольку в 4Q2023 мы, скорее всего, увидим замедление бизнеса из-за высокой ключевой ставки ЦБ, чистая прибыль по итогам текущего года может составить порядка 60 млрд руб., что предполагает мультипликатор P/E=4,1х. При этом Сбер при прогнозной прибыли за 2023 год в размере 1,5 трлн руб. торгуется с мультипликатором 4,2х – здесь также мы видим много совпадений, не так ли?

💰 Единственное серьёзное отличие – это то, что Сбер готов платить щедрые дивиденды, а вот менеджмент МКБ пока молчит об этом. Если банк вернётся к соблюдению дивидендного устава и выплатит по итогам 2023 года полагающиеся 25% от прибыли, то акционеры МКБ смогут рассчитывать на ДД=6% по текущим котировкам - не густо конечно, но всё равно может стать хорошим драйвером для краткосрочного роста котировок. Особенно с учётом того, что акционеры МКБ крайний (и единственный) раз получали дивиденды по итогам далёкого 2018 года. Не зная, как вас, а лично меня такая необязательность и сомнительное отношение к своим акционером очень смущает.

👉 Во многом из-за этого в данный момент я не планирую покупать акции МКБ (#CBOM) в свой портфель, однако буду внимательно следить за развитием событий, поскольку данный банк смотрится всё же интереснее, чем тот же ВТБ. Тем не менее, из этих двух зол лучше пока ничего не присматривать в свой портфель, по крайней мере по текущим котировкам, а вот если увидим серьёзную коррекцию - вот тогда нужно будет действовать!

❤️ Не забывайте ставить лайк под этим постом, всегда старайтесь находить гармонию между фундаментальным и техническим анализом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

❤80👍66🔥6😱2😁1🤔1

Что ждёт российскую банковскую отрасль в 2024 году?

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍140❤38🔥20

МКБ – самый недооценённый банк?!

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍115❤22🤔7🔥1

Залоговый бум: где Совкомбанк ищет точки роста?

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 В разгар сезона корпоративной отчётности в банковском секторе многие финансовые учреждения демонстрируют рекордный рост чистой прибыли, несмотря на существующие вызовы. Однако сегодня я хочу обратить внимание на другой аспект — динамику залогового бизнеса российских банков, ведь в условиях ужесточения Центробанком регулирования по необеспеченным кредитам в первую очередь выиграют те игроки, которым удастся эффективно развить модель работы с залоговыми займами.

📊 Одним из таких направлений является лизинг, и если посмотреть на сухие цифры, то банковские лизинговые компании с января по сентябрь 2024 года показали следующую динамику по чистой прибыли:

↗️ Совкомбанк (#SVCB): +37,7% (г/г)

↘️ МКБ (#CBOM): -34,6% (г/г)

↘️ ВТБ (#VTBR): -40,1% (г/г)

📊 Если же смотреть только на крупнейшие лизинговые компании, акции и облигации которых торгуются на Мосбирже, то вырисовывается следующая динамика прибыли:

↘️ РЕСО-Лизинг: -3,5% (г/г)

↘️ Европлан (#LEAS): -4,8% (г/г)

↘️ Интерлизинг: -56,3% (г/г)

↘️ Росагролизинг: -84,7% (г/г)

↘️ ГТЛК: -96,4% (г/г)

🧐 Удивительно, но из крупных лизинговых компаний только Совкомбанк смог в отчётном периоде показать сильные результаты, что указывает на его эффективную бизнес-модель в эти непростые для всех времена.

Почему я решил проанализировать лизинговую отрасль, спросите вы? Рассказываю лайфхак: приобретение основных средств именно в лизинг позволяет компаниям из всех отраслей экономики добиться реализации двух важных целей:

1️⃣ Уменьшить налог на прибыль, поскольку лизинговые платежи включаются в себестоимость.

2️⃣ Сократить расходы по налогу на имущество, т.к. ускоренная амортизация предмета лизинга приводит к троекратному снижению налоговых обязательств.

❗️А с учётом того, с 1 января 2025 года ставка налога на прибыль вырастет с 20% до 25%, в таких условиях для российского бизнеса станет особенно актуальным использование лизинга в рамках операционной деятельности, т.к. этот инструмент позволяет оптимизировать издержки. И я думаю, приведённые выше примеры наглядно продемонстрировали это.

И что-то мне подсказывает, что в эпоху высоких ставок и роста налоговой нагрузки, именно компании, отличающиеся высокой эффективностью бизнес-процессов, будут иметь хорошие перспективы для роста в будущем году. Думаю, дочерняя компания Совкомбанка снова продемонстрирует высокие результаты, а вместе с ней и головной Совкомбанк (#SVCB) получит хорошую поддержку в непростые времена.

👉 Управляющий директор Совкомбанка Андрей Оснос заявил на недавней конференции Smart-Lab Conf, что банк ожидает значительного увеличения прибыли, сразу же после разворота ключевой ставки вниз. И как только от Эльвиры Сахипзадовны мы начнём получать первые сигналы о том, что жёсткая денежно-кредитная политика ЦБ близка к завершению и пик по "ключу" уже где-то рядом, котировки акций Совкомбанка одними из первых рванут вверх. Главное, к тому моменту быть готовыми к этому и успеть прикупить их по адекватным ценникам.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍113❤16😁5🔥4🤔1😱1😢1

МТС Банк - спящий тигр банковского сектора

🧮 МТС Банк сегодня представил отчетность по МСФО за 2 кв. 2025 года, а значит настало время детально посмотреть, как эмитент справляется с вызовами рынка и какие перспективы открываются перед ним в условиях смягчения денежно-кредитной политики (ДКП).

📈 Чистые процентные доходы (ЧПД) после создания резервов выросли с апреля по июнь на +10,4% (г/г) до 5 млрд руб. Несмотря на жёсткую ДКП, МТС Банку удаётся балансировать между дорогим фондированием и доходными активами.

📈 Примечательно, что чистая процентная маржа во 2 кв. 2025 года увеличилась на 0,1 п.п. до 5,9%. Учитывая начавшийся цикл смягчения денежно-кредитной политики, рискну предположить, что минимальное значение показателя было достигнуто в первом квартале, и теперь в дальнейшем ожидается его рост и восстановление до среднеисторических уровней.

Обращает на себя внимание, что МТС Банк активно наращивает остатки на текущих счетах как физических, так и юридических лиц. Почему это важно? Фактически эти средства являются бесплатным ресурсом для банка, что позволяет существенно снизить стоимость фондирования и повысить эффективность бизнеса.

💼 Кредитный портфель сократился по итогам 2Q2025 на -2,8% до 360,6 млрд руб. На конференц-звонке менеджмент подчеркнул, что в настоящее время основное внимание уделяется качественным заемщикам, поэтому небольшая негативная динамика не должна сильно огорчать акционеров, и куда важнее сейчас качество портфеля! Тем более, по мере дальнейшего смягчения ДКП у МТС Банка появятся хорошие шансы нарастить кредитный портфель, активно работая с экосистемными клиентами МТС (#MTSS).

На конец отчётного периода достаточность капитала Н1.0 составила 11% ( при регуляторном минимуме 9%), что создаёт комфортные условия для дальнейшего развития бизнеса. Для сравнения, у ВТБ (#VTBR) этот показатель составляет всего 10%, у Совкомбанка (#SVCB) - 10,3%, у МКБ (#CBOM) - 10,7%.

📉 Чистые комиссионные и непроцентные доходы МТС Банка сократились в годовом выражении на -4,4% (г/г) до 4,9 млрд руб. Однако здесь куда более показательным является квартальное сравнение: трансформация бизнеса с упором на транзакционную модель всё-таки начинает приносить свои плоды - если сравнить показатель с 1 кв. 2025 года, можно увидеть рост доходов более чем в полтора раза!

Плюс ко всему, в отчётном периоде банк сумел привлечь 30 новых клиентов из числа ТОП-200 компаний страны, что создает отличный задел для будущего роста комиссионных доходов по трансграничным переводам, валютному хеджированию и факторингу. Положительный сдвиг налицо!

📉 Чистая прибыль по итогам 2 кв. 2025 года сократилась на -36,1% (г/г) до 2,5 млрд руб. Причины - снижение операционных доходов и переоценка валютной позиции, на фоне укрепления рубля. НО: девальвация уже всё более отчётливо виднеется на горизонте + началось снижение ключевой ставки ЦБ = двойной ускоритель для будущей прибыли!

👉 Розничные банки традиционно выигрывают от смягчения ДКП. Сейчас ставки на денежном рынке вернулись к уровням конца 2023 года, когда ключевая ставка составляла 16%. А, значит, шансы на дополнительное снижение ставки ещё на 2 п.п. на ближайшем заседании (12 сентября) достаточно высоки.

На этом фоне МТС Банк сможет не только увеличить процентную маржу по кредитному портфелю, но и получить значительный доход от переоценки облигационного портфеля.

Мультипликатор P/BV у МТС Банка (#MBNK) в настоящее время составляет 0,55х – дешевле вы сейчас на нашем рынке не найдете! В среднесрочной перспективе можно ожидать возврата эмитента на траекторию высокой рентабельности бизнеса, что найдет отражение в переоценке стоимости акций.

Не случайно, что после публикации полугодовой фин. отчётности бумаги МТС Банка взлетали сегодня в моменте выше 6%! Лучшее в этой истории впереди, я уверен, и именно с надеждой на это я продолжаю держать в своём портфеле небольшую долю под эту историю.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Обращает на себя внимание, что МТС Банк активно наращивает остатки на текущих счетах как физических, так и юридических лиц. Почему это важно? Фактически эти средства являются бесплатным ресурсом для банка, что позволяет существенно снизить стоимость фондирования и повысить эффективность бизнеса.

На конец отчётного периода достаточность капитала Н1.0 составила 11% ( при регуляторном минимуме 9%), что создаёт комфортные условия для дальнейшего развития бизнеса. Для сравнения, у ВТБ (#VTBR) этот показатель составляет всего 10%, у Совкомбанка (#SVCB) - 10,3%, у МКБ (#CBOM) - 10,7%.

Плюс ко всему, в отчётном периоде банк сумел привлечь 30 новых клиентов из числа ТОП-200 компаний страны, что создает отличный задел для будущего роста комиссионных доходов по трансграничным переводам, валютному хеджированию и факторингу. Положительный сдвиг налицо!

На этом фоне МТС Банк сможет не только увеличить процентную маржу по кредитному портфелю, но и получить значительный доход от переоценки облигационного портфеля.

Мультипликатор P/BV у МТС Банка (#MBNK) в настоящее время составляет 0,55х – дешевле вы сейчас на нашем рынке не найдете! В среднесрочной перспективе можно ожидать возврата эмитента на траекторию высокой рентабельности бизнеса, что найдет отражение в переоценке стоимости акций.

Не случайно, что после публикации полугодовой фин. отчётности бумаги МТС Банка взлетали сегодня в моменте выше 6%! Лучшее в этой истории впереди, я уверен, и именно с надеждой на это я продолжаю держать в своём портфеле небольшую долю под эту историю.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍140❤32🔥10😁8😱1

Российский банковский сектор: где рост, а где - тревожные звоночки?

🏛 ЦБ опубликовал обзор банковского сектора за ноябрь 2025 года, раскрывающий ключевые тренды и вызовы отрасли. Предлагаю заглянуть в него и традиционно разобрать материал в виде тезисов, делая отсыл к публичным игрокам этого рынка:

✔️ Смягчение ДКП оживило спрос на корпоративные и ипотечные кредиты, где объём выдач по сравнению с октябрем вырос на +1,9% (м/м) и +1,4% (м/м). Это хороший признак для экономики, но одновременно и повод для дополнительной осторожности регулятора, т.к. именно высокая кредитная активность стала одной из причин, по которым ключевая ставка в декабре была снижена лишь до 16,00%.

В этом сценарии выигрывают банки с сильной экспертизой в обслуживании юрлиц — например, Сбер (#SBER) и Совкомбанк (#SVCB), которые эффективно используют любые открывающиеся возможности.

✔️ Ипотека постепенно оживает, на фоне снижения "ключа", и демонстрирует неплохие результаты: по программам с рыночными ставками показатель второй месяц подряд превышает 100 млрд руб., что вдвое выше прошлогодних значений. Общий объем выдач в ноябре достиг 501 млрд руб. — максимум с июня 2024 года. Основными игроками здесь выступают Сбер, ВТБ (#VTBR) и ДОМ РФ (#DOMRF), контролирующие в общей сложности около 90% этого рынка.

✔️ Портфель необеспеченных потребительских кредитов сократился на -0,7% (м/м) по сравнению с октябрем, а крупные банки ужесточают условия по кредитным картам, особенно для заёмщиков с высокой долговой нагрузкой.

Это создаёт окно возможностей для менее крупных игроков: например, МТС Банк (#MBNK) может увеличить свою долю в сегменте кредитных карт, предложив более гибкие условия тем клиентам, которые не прошли строгий отбор у лидеров отрасли. Да и тот же Совкомбанк вполне может нарастить свои маркетинговые усилия, воспользовавшись хорошим моментом.

✔️ Ключевой индикатор устойчивости банков, норматив достаточности капитала, демонстрирует расслоение в отрасли. В ноябре средний показатель Н1.0 в банковской отрасли вырос на 0,2 п.п., составив 13%, и среди публичных игроков данный уровень превышают только Сбер (13,2%) и Банк Санкт-Петербург (21,2%).

Отдельно обращает на себя внимание ВТБ, у которого показатель H1.0 второй месяц кряду снижается и по итогам ноября составил всего 9,4%, что всего лишь на 0,15 п.п. выше регуляторного минимума. В этих условиях возможность выплаты щедрых дивидендов за 2025 год без допэмиссии акций становится проблематичной для ВТБ, и мы с вами подробно рассуждали на эту тему в большом декабрьском посте.

У Совкомбанка показатель H1.0 составляет всего лишь 10,1%, что на 1,4 п.п. ниже уровня, указанного в див. политике, и здесь дивидендные перспективы также вызывают большие вопросы.

В последнее время на рынке высказывались опасения относительно устойчивости МКБ (#CBOM), однако показатель H1.0 составляет у него 10,4%, что является приемлемым уровнем, при условии отказа от дивидендных выплат. Правда, эмитент платил дивиденды лишь однажды, в далёком 2018 году, поэтому серьёзных рисков здесь не прослеживается.

👉 Учитывая заявленную ЦБ стратегию медленного смягчения ДКП, разумно делать ставку на банки с устойчивым положением по капиталу: Сбер, Т-Технологии (#T) и МТС Банк. Банк Санкт-Петербург (#BSPB) также имеет высокий показатель, однако его чистая процентная маржа будет снижаться из-за особенностей бизнес-модели, поэтому в настоящее время он выглядит менее привлекательным.

Плюс ко всему не забывайте, что к 2028 году ЦБ планирует постепенно повышать надбавки к достаточности капитала, чтобы укрепить устойчивость всей банковской системы и лучше подготовить её к возможным экономическим спадам в будущем. И если в 2026 году допустимый минимальный норматив H1.0 вырастет с 9,25% до 9,75%, то к 2028 году его планируется довести уже до 12,50%!

На практике это может привести к необходимости докапитализации отдельных участников рынка, т.к. даже у ряда крупнейших российских банков показатель H1.0 составляет 11% и даже ниже. Держите это в голове!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк!

©Инвестируй или проиграешь

✔️ Смягчение ДКП оживило спрос на корпоративные и ипотечные кредиты, где объём выдач по сравнению с октябрем вырос на +1,9% (м/м) и +1,4% (м/м). Это хороший признак для экономики, но одновременно и повод для дополнительной осторожности регулятора, т.к. именно высокая кредитная активность стала одной из причин, по которым ключевая ставка в декабре была снижена лишь до 16,00%.

В этом сценарии выигрывают банки с сильной экспертизой в обслуживании юрлиц — например, Сбер (#SBER) и Совкомбанк (#SVCB), которые эффективно используют любые открывающиеся возможности.

✔️ Ипотека постепенно оживает, на фоне снижения "ключа", и демонстрирует неплохие результаты: по программам с рыночными ставками показатель второй месяц подряд превышает 100 млрд руб., что вдвое выше прошлогодних значений. Общий объем выдач в ноябре достиг 501 млрд руб. — максимум с июня 2024 года. Основными игроками здесь выступают Сбер, ВТБ (#VTBR) и ДОМ РФ (#DOMRF), контролирующие в общей сложности около 90% этого рынка.

✔️ Портфель необеспеченных потребительских кредитов сократился на -0,7% (м/м) по сравнению с октябрем, а крупные банки ужесточают условия по кредитным картам, особенно для заёмщиков с высокой долговой нагрузкой.

Это создаёт окно возможностей для менее крупных игроков: например, МТС Банк (#MBNK) может увеличить свою долю в сегменте кредитных карт, предложив более гибкие условия тем клиентам, которые не прошли строгий отбор у лидеров отрасли. Да и тот же Совкомбанк вполне может нарастить свои маркетинговые усилия, воспользовавшись хорошим моментом.

✔️ Ключевой индикатор устойчивости банков, норматив достаточности капитала, демонстрирует расслоение в отрасли. В ноябре средний показатель Н1.0 в банковской отрасли вырос на 0,2 п.п., составив 13%, и среди публичных игроков данный уровень превышают только Сбер (13,2%) и Банк Санкт-Петербург (21,2%).

Отдельно обращает на себя внимание ВТБ, у которого показатель H1.0 второй месяц кряду снижается и по итогам ноября составил всего 9,4%, что всего лишь на 0,15 п.п. выше регуляторного минимума. В этих условиях возможность выплаты щедрых дивидендов за 2025 год без допэмиссии акций становится проблематичной для ВТБ, и мы с вами подробно рассуждали на эту тему в большом декабрьском посте.

У Совкомбанка показатель H1.0 составляет всего лишь 10,1%, что на 1,4 п.п. ниже уровня, указанного в див. политике, и здесь дивидендные перспективы также вызывают большие вопросы.

В последнее время на рынке высказывались опасения относительно устойчивости МКБ (#CBOM), однако показатель H1.0 составляет у него 10,4%, что является приемлемым уровнем, при условии отказа от дивидендных выплат. Правда, эмитент платил дивиденды лишь однажды, в далёком 2018 году, поэтому серьёзных рисков здесь не прослеживается.

Плюс ко всему не забывайте, что к 2028 году ЦБ планирует постепенно повышать надбавки к достаточности капитала, чтобы укрепить устойчивость всей банковской системы и лучше подготовить её к возможным экономическим спадам в будущем. И если в 2026 году допустимый минимальный норматив H1.0 вырастет с 9,25% до 9,75%, то к 2028 году его планируется довести уже до 12,50%!

На практике это может привести к необходимости докапитализации отдельных участников рынка, т.к. даже у ряда крупнейших российских банков показатель H1.0 составляет 11% и даже ниже. Держите это в голове!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍153❤33🔥22🤔3