Золото: исторические максимумы

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

{kind=link}

👍174❤23🔥10

Золото: ралли продолжается

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍169❤36🔥5

👑 Высокие цены на золото не испугали покупателей

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍220❤51🔥5🤔1

Полюс: сильные полугодовые результаты, но неочевидные драйверы для роста акций (часть 1)

🧮 На фоне роста котировок золота, которые в августе 2024 года впервые в истории взлетели выше $2500 за тройскую унцию, всё более интересными становятся золотодобытчики, чьи денежные потоки всегда заметно коррелируют с ценами на золото и слабостью курса рубля. Из отечественных золотодобытчиков за 1 полугодие 2024 года отчитался Полюс (#PLZL), и именно с него я и предлагаю начать наш обзор этой отрасли.

Полюс, как известно, входит в тройку мировых лидеров по запасам золота, имеет самую низкую себестоимость производства и завершил первое полугодие текущего года с отличными результатами, сегодняшний анализ которых точно доставит удовольствие акционерам компании.

📓 Начнём традиционно с операционных показателей Полюса за 6m2024, которые демонстрируют завидную стабильность. Объём реализованного золота оказался практически идентичен прошлогодним значениям (1263 тыс унций, против 1261 тыс унций годом ранее), а производство золота даже выросло на скромные +3% (г/г) до 1473 тыс. унций, благодаря увеличению добычи на Благодатном, Олимпиаде и Куранахе.

Добыча руды при этом прибавила на существенные +38% (г/г) до 50,2 млн т, что отражает накопление запасов золота на аффинажных заводах, и очень хочется надеяться, что во втором полугодии Полюс сможет реализовать все эти накопившиеся запасы. Если рассмотреть ltm-значения, то можно увидеть аналогичную картину: незначительный рост производства и стагнацию в объёмах продаж (см. картинку ниже).

📈 Несмотря на отсутствие прироста по объёму реализованного золота в натуральном выражении, выручка Полюса за отчётный период в долларах выросла на +16% (г/г), благодаря росту средней цены реализации аффинированного золота. Так, в первом полугодии 2024 года средняя цена на золото составляла $2,2 тыс. за унцию, что на +14% (г/г) выше, чем годом ранее. В рублях прирост выручки составил и вовсе внушительные +34,8% (г/г), благодаря чудодейственному эффекту девальвации рубля.

Во избежание путаницы в дальнейшем, все цифры ниже будут представлены уже в рублях. Был большой соблазн показать, как девальвация рубля меняет картину, и я не смог себе в этом отказать. К тому же, продолжающийся рост котировок золота, который может только усилиться на ожидаемом снижении ставки ФРС, позволит Полюсу увеличить выручку и во втором полугодии текущего года. Вообще, текущий год определённо благоволит всем российским золотодобытчикам - это факт.

📈 Операционная прибыль Полюса выросла на +40% (г/г) до 178 млрд руб. Приятный сюрприз: прибыль растёт быстрее, чем выручка компании. В самом начале мы не зря отметили низкую себестоимость производства у Полюса - это прекрасное конкурентное преимущество. Себестоимость в первом полугодии 2024 года незначительно выросла, из-за руды с более низким качеством, которую компания добывала в отчётном периоде, но показатель по-прежнему остаётся ниже прогнозов самого Полюса на текущий год. Также операционная прибыль показала значительный рост от переоценки производных финансовых инструментов, против убытка по данным статьям годом ранее. Наконец-то хеджирование перестало приносить Полюсу убытки!

📈 Чистая прибыль за 6m2024 кратно взлетела на +230% (г/г) и составила 143,2 млрд руб., и это не может не радовать!

📈 Рентабельность по EBITDA при этом увеличилась с 71% до рекордных 74%, ну а в красивом росте самого показателя EBITDA сомневаться и не приходится: скорректированная EBITDA увеличилась в отчётном периоде на +39% (г/г) до 183,4 млрд руб.

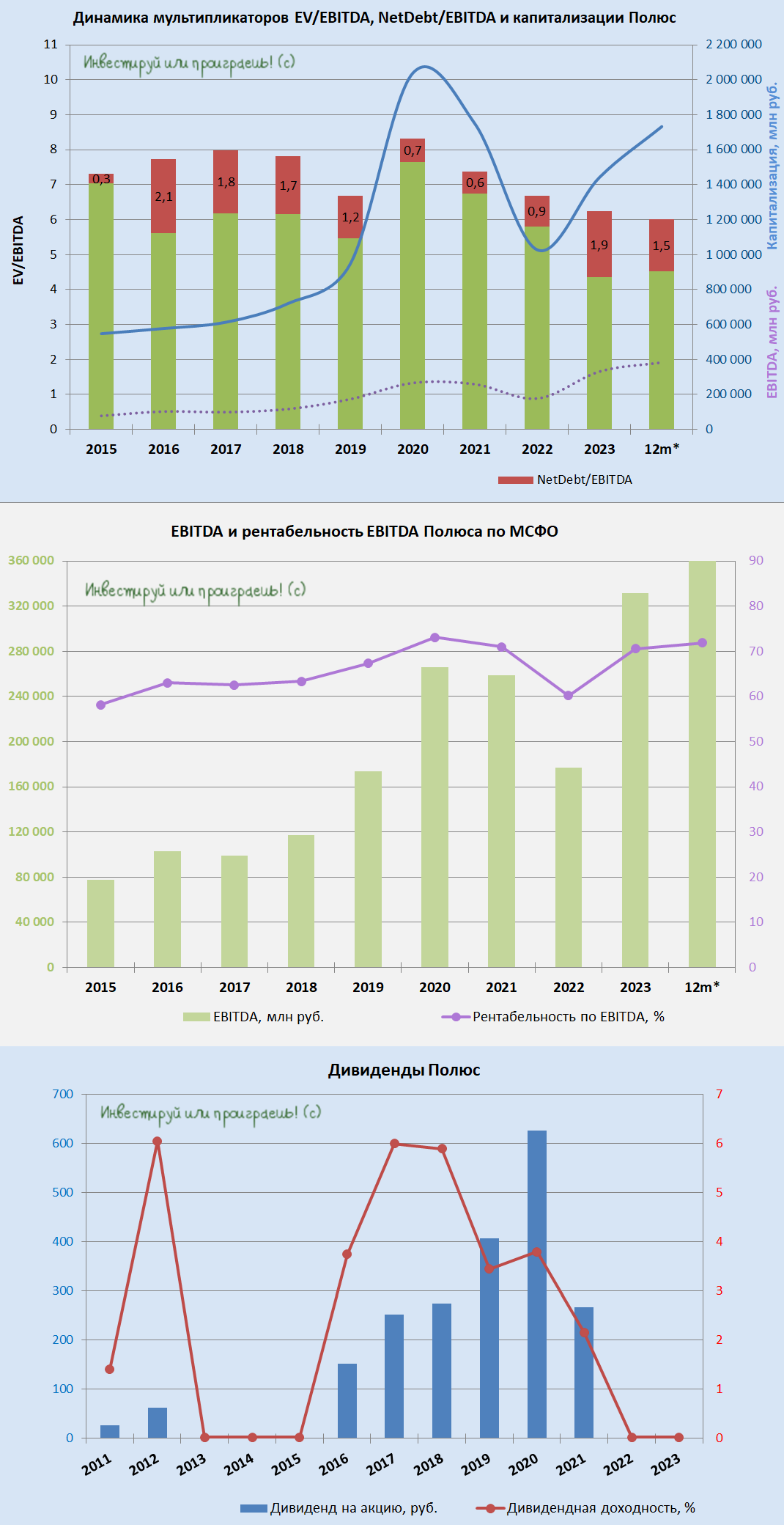

💼 В свете высокой ключевой ставки особенно радует снижение долговой нагрузки: за первые 6 месяцев 2024 года чистый долг снизился на 16,7%, благодаря сокращению общей задолженности компании на -5,1% и увеличению кэша на счетах сразу на +44,9%, благодаря чему соотношение NetDebt/EBITDA/EBITDA сократилось с 1,9х до 1,45х. Показатель EV/EBITDA при этом практически не изменился (хоть и немного снизился) и по-прежнему находится на комфортном исторически низком уровне (см.картинку ниже).

🧮 На фоне роста котировок золота, которые в августе 2024 года впервые в истории взлетели выше $2500 за тройскую унцию, всё более интересными становятся золотодобытчики, чьи денежные потоки всегда заметно коррелируют с ценами на золото и слабостью курса рубля. Из отечественных золотодобытчиков за 1 полугодие 2024 года отчитался Полюс (#PLZL), и именно с него я и предлагаю начать наш обзор этой отрасли.

Полюс, как известно, входит в тройку мировых лидеров по запасам золота, имеет самую низкую себестоимость производства и завершил первое полугодие текущего года с отличными результатами, сегодняшний анализ которых точно доставит удовольствие акционерам компании.

📓 Начнём традиционно с операционных показателей Полюса за 6m2024, которые демонстрируют завидную стабильность. Объём реализованного золота оказался практически идентичен прошлогодним значениям (1263 тыс унций, против 1261 тыс унций годом ранее), а производство золота даже выросло на скромные +3% (г/г) до 1473 тыс. унций, благодаря увеличению добычи на Благодатном, Олимпиаде и Куранахе.

Добыча руды при этом прибавила на существенные +38% (г/г) до 50,2 млн т, что отражает накопление запасов золота на аффинажных заводах, и очень хочется надеяться, что во втором полугодии Полюс сможет реализовать все эти накопившиеся запасы. Если рассмотреть ltm-значения, то можно увидеть аналогичную картину: незначительный рост производства и стагнацию в объёмах продаж (см. картинку ниже).

📈 Несмотря на отсутствие прироста по объёму реализованного золота в натуральном выражении, выручка Полюса за отчётный период в долларах выросла на +16% (г/г), благодаря росту средней цены реализации аффинированного золота. Так, в первом полугодии 2024 года средняя цена на золото составляла $2,2 тыс. за унцию, что на +14% (г/г) выше, чем годом ранее. В рублях прирост выручки составил и вовсе внушительные +34,8% (г/г), благодаря чудодейственному эффекту девальвации рубля.

Во избежание путаницы в дальнейшем, все цифры ниже будут представлены уже в рублях. Был большой соблазн показать, как девальвация рубля меняет картину, и я не смог себе в этом отказать. К тому же, продолжающийся рост котировок золота, который может только усилиться на ожидаемом снижении ставки ФРС, позволит Полюсу увеличить выручку и во втором полугодии текущего года. Вообще, текущий год определённо благоволит всем российским золотодобытчикам - это факт.

📈 Операционная прибыль Полюса выросла на +40% (г/г) до 178 млрд руб. Приятный сюрприз: прибыль растёт быстрее, чем выручка компании. В самом начале мы не зря отметили низкую себестоимость производства у Полюса - это прекрасное конкурентное преимущество. Себестоимость в первом полугодии 2024 года незначительно выросла, из-за руды с более низким качеством, которую компания добывала в отчётном периоде, но показатель по-прежнему остаётся ниже прогнозов самого Полюса на текущий год. Также операционная прибыль показала значительный рост от переоценки производных финансовых инструментов, против убытка по данным статьям годом ранее. Наконец-то хеджирование перестало приносить Полюсу убытки!

📈 Чистая прибыль за 6m2024 кратно взлетела на +230% (г/г) и составила 143,2 млрд руб., и это не может не радовать!

📈 Рентабельность по EBITDA при этом увеличилась с 71% до рекордных 74%, ну а в красивом росте самого показателя EBITDA сомневаться и не приходится: скорректированная EBITDA увеличилась в отчётном периоде на +39% (г/г) до 183,4 млрд руб.

💼 В свете высокой ключевой ставки особенно радует снижение долговой нагрузки: за первые 6 месяцев 2024 года чистый долг снизился на 16,7%, благодаря сокращению общей задолженности компании на -5,1% и увеличению кэша на счетах сразу на +44,9%, благодаря чему соотношение NetDebt/EBITDA/EBITDA сократилось с 1,9х до 1,45х. Показатель EV/EBITDA при этом практически не изменился (хоть и немного снизился) и по-прежнему находится на комфортном исторически низком уровне (см.картинку ниже).

{kind=link}

👍69❤22🔥18

Полюс: сильные полугодовые результаты, но неочевидные драйверы для роста акций (часть 2)

📈 Свободный денежный поток (FCF) у Полюса продемонстрировал потрясающий рост по итогам полугодия - сразу на +61,3% (г/г) до 62,3 млрд руб.

💰 И, казалось бы, с таким FCF пора бы и вернуться к див. выплатам, по которым уже успели соскучиться акционеры Полюса (#PLZL). Однако теперь вспоминаем, что во-первых, в отличие от того же ЮГК, Полюс ещё не завершил свои масштабные капексы по освоению Сухого Лога, а во-вторых в приоритете у компании, на фоне высокого "ключа", будет дальнейшее погашение долга, нежели дивы. Конечно, теоретически Полюс может согласно действующей див. политике выплатить дивиденды своим акционерам, но как будет по факту - покажет время.

👉 На фоне ожидаемых в течение нескольких ближайших лет высоких капексов, торопиться с покупкой акций Полюса я бы прямо сейчас в моменте точно не стал, т.к. на горизонте ближайших нескольких лет качественный скачок вверх по добыче золота у компании не ожидается, вплоть до благополучной реализации инвестиционного проекта Сухой Лог. А вот если вы купили раньше эти бумаги, то есть смысл оставить их в своём портфеле, с перспективой раскрытия этого кейса в будущем.

❤️ Не забывайте оставлять лайки под этим постом, поздравляю вас с началом осени, ну и конечно же силы российскому фондовому рынку! *7*

© Инвестируй или проиграешь

📈 Свободный денежный поток (FCF) у Полюса продемонстрировал потрясающий рост по итогам полугодия - сразу на +61,3% (г/г) до 62,3 млрд руб.

💰 И, казалось бы, с таким FCF пора бы и вернуться к див. выплатам, по которым уже успели соскучиться акционеры Полюса (#PLZL). Однако теперь вспоминаем, что во-первых, в отличие от того же ЮГК, Полюс ещё не завершил свои масштабные капексы по освоению Сухого Лога, а во-вторых в приоритете у компании, на фоне высокого "ключа", будет дальнейшее погашение долга, нежели дивы. Конечно, теоретически Полюс может согласно действующей див. политике выплатить дивиденды своим акционерам, но как будет по факту - покажет время.

👉 На фоне ожидаемых в течение нескольких ближайших лет высоких капексов, торопиться с покупкой акций Полюса я бы прямо сейчас в моменте точно не стал, т.к. на горизонте ближайших нескольких лет качественный скачок вверх по добыче золота у компании не ожидается, вплоть до благополучной реализации инвестиционного проекта Сухой Лог. А вот если вы купили раньше эти бумаги, то есть смысл оставить их в своём портфеле, с перспективой раскрытия этого кейса в будущем.

❤️ Не забывайте оставлять лайки под этим постом, поздравляю вас с началом осени, ну и конечно же силы российскому фондовому рынку! *7*

© Инвестируй или проиграешь

{kind=link}

👍103❤18🔥2

Полюс: возвращение дивидендов!

💰 Совет директоров Полюса (#PLZL) по итогам сегодняшнего заседания рекомендовал в качестве промежуточных дивидендов за 9m2024 направить акционерам 1301,75 руб. на одну акцию, что оказалось выше наших ожиданий и сулит теперь промежуточную ДД=8,8%.

🗓 Дивидендная отсечка состоится 12 декабря 2024 года (с учётом режима торгов Т+1).

Решение Совета директоров:

1. Из средств чистой прибыли ПАО «Полюс», полученной по итогам 9 месяцев 2024 года, а также части нераспределенной прибыли прошлых лет, выплатить дивиденды по обыкновенным акциям ПАО «Полюс» по результатам 9 месяцев 2024 года в денежной форме в размере 1 301 рубль 75 копеек на одну обыкновенную акцию ПАО «Полюс».

📈 А тем временем мировые цены на золото сегодня в очередной раз обновили свой исторический максимум - как в долларовом, так и в рублёвом выражении. Что автоматически настраивает нас на мощные результаты за второе полугодие текущего года и косвенно намекает и на получение финальных выплат от компании.

👉 Как же приятно, когда реальность оказывается лучше ожиданий! Обожаю это чувство.

❤️ Ставьте лайки, новость прекрасная ведь!!

© Инвестируй или проиграешь

💰 Совет директоров Полюса (#PLZL) по итогам сегодняшнего заседания рекомендовал в качестве промежуточных дивидендов за 9m2024 направить акционерам 1301,75 руб. на одну акцию, что оказалось выше наших ожиданий и сулит теперь промежуточную ДД=8,8%.

🗓 Дивидендная отсечка состоится 12 декабря 2024 года (с учётом режима торгов Т+1).

Решение Совета директоров:

1. Из средств чистой прибыли ПАО «Полюс», полученной по итогам 9 месяцев 2024 года, а также части нераспределенной прибыли прошлых лет, выплатить дивиденды по обыкновенным акциям ПАО «Полюс» по результатам 9 месяцев 2024 года в денежной форме в размере 1 301 рубль 75 копеек на одну обыкновенную акцию ПАО «Полюс».

📈 А тем временем мировые цены на золото сегодня в очередной раз обновили свой исторический максимум - как в долларовом, так и в рублёвом выражении. Что автоматически настраивает нас на мощные результаты за второе полугодие текущего года и косвенно намекает и на получение финальных выплат от компании.

👉 Как же приятно, когда реальность оказывается лучше ожиданий! Обожаю это чувство.

❤️ Ставьте лайки, новость прекрасная ведь!!

© Инвестируй или проиграешь

{kind=link}

👍100❤31🔥16😁2

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

{kind=link}

👍133🔥44❤40

Итоги 2024 года

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

{kind=link}

👍178❤39🔥39🤔8

Вторая серия торговой войны взвинтила цены на золото

📈 С начала текущего года стоимость золота успела подорожать на четверть, и сегодня утром котировки в очередной раз переписали свой исторический максимум, достигнув отметки $3357 за унцию. Цена на драгоценный металл растёт как на дрожжах, на фоне опасений банков и хедж-фондов относительно торговой войны между США и Китаем.

🇨🇳 🇺🇸 А ведь первая волна масштабного торгового противостояния между США и Поднебесной началась ещё летом 2018 года . Тогда американский лидер Дональд Трамп объявил о введении таможенных пошлин на продукцию китайской промышленности, мотивируя этот шаг необходимостью защитить внутренний рынок и наказать китайцев за предполагаемые нарушения интеллектуальной собственности.

Не трудно догадаться, что реакция рынка уже тогда была незамедлительной: начался устойчивый подъём цен на золото, который продолжился вплоть до осени 2019 года, пока две страны не пришли к соглашению, позволившему временно урегулировать конфликт и снизить волатильность цен на желтый металл.

❗️ Однако нынешнее положение дел существенно отличается от предыдущего сценария. Во-первых, сейчас ограничения распространяются на весь спектр продукции из Китая, а во-вторых, если ранее Пекин проявлял готовность сразу начать переговоры, то сегодня признаков такой готовности к диалогу уже не наблюдается.

Штаты тоже можно понять: у страны хронический дефицит торгового баланса, поэтому Трамп и предпринял вторую попытку, в попытке переломить эту ситуацию. Первая попытка оказалась неудачной, поскольку её реализация была сорвана пандемией коронавируса COVID-19. Теперь же американский президент решил не откладывать дело в долгий ящик и резко взвинтил тарифы, чтобы ускорить переговорный процесс.

🇨🇳 Здесь важно отметить, что эскалация торгового конфликта между США и Китаем не только усиливает спрос на золото как защитный актив, но и вынуждает китайские власти продолжать политику сокращения долларовых резервов.

Китай владеет американскими гособлигациями на сумму $760 млрд, что почти вдвое меньше, чем на пике в середине прошлого десятилетия. Статистика упрямо указывает на то, что Поднебесная планомерно сокращает долю американских резервов и скупает другие активы, включая #золото. Поэтому не надо быть большим экспертом в этой области, чтобы предположить, что Народный банк Китая и дальше продолжит оставаться одним из ведущих игроков на рынке физического золота, обеспечивая надёжный фундамент для роста его стоимости. Торговая война между США и Китаем — явление серьёзное и продолжительное, и должно обеспечить золоту хорошую долгосрочную поддержку.

👉 В секторе золотодобычи я отдаю предпочтение Полюсу (#PLZL), как эмитенту с самой низкой себестоимостью производства и наилучшими показателями корпоративного управления в отрасли. Правда, после того как бумаги этой компании я продал на хаях, теперь жду коррекции, чтобы рассмотреть своё возвращение обратно в эту историю. И что-то мне подсказывает, что такой шанс однажды предоставится, учитывая, что на горизонте ближайших 2-3 лет нас ждёт снижение добычи (из-за планового падения показателей на крупнейшем месторождении Олимпиада), после чего внимание инвесторов всё больше начнёт переключаться уже на Сухой Лог.

Селигдар (#SELG) на этом фоне может оказаться интересным инвестиционным кейсом в долгосрочной перспективе. Особенно привлекательным моментом для покупки акций может стать снижение их стоимости в район 35-40 руб., где проходит сильный уровень поддержки, и где можно ожидать оживление интереса участников рынка к этим акциям, в том числе и с моей стороны. Ну и ждём благополучного запуска месторождения Хвойное, вслед за которым добыча золота у компании должна вырасти с 7 до 10 тонн в год.

Про ЮГК (#UGLD) я тактично промолчу, но каждое очередное общение с менеджментом компании, какие-то неожиданные допэмиссии и неспособность реализовать обозначенные планы лично меня сильно смущают.

❤️ Не забывайте поставить лайк, если пост оказался для вас полезным и интересным!

©Инвестируй или проиграешь

Не трудно догадаться, что реакция рынка уже тогда была незамедлительной: начался устойчивый подъём цен на золото, который продолжился вплоть до осени 2019 года, пока две страны не пришли к соглашению, позволившему временно урегулировать конфликт и снизить волатильность цен на желтый металл.

Штаты тоже можно понять: у страны хронический дефицит торгового баланса, поэтому Трамп и предпринял вторую попытку, в попытке переломить эту ситуацию. Первая попытка оказалась неудачной, поскольку её реализация была сорвана пандемией коронавируса COVID-19. Теперь же американский президент решил не откладывать дело в долгий ящик и резко взвинтил тарифы, чтобы ускорить переговорный процесс.

Китай владеет американскими гособлигациями на сумму $760 млрд, что почти вдвое меньше, чем на пике в середине прошлого десятилетия. Статистика упрямо указывает на то, что Поднебесная планомерно сокращает долю американских резервов и скупает другие активы, включая #золото. Поэтому не надо быть большим экспертом в этой области, чтобы предположить, что Народный банк Китая и дальше продолжит оставаться одним из ведущих игроков на рынке физического золота, обеспечивая надёжный фундамент для роста его стоимости. Торговая война между США и Китаем — явление серьёзное и продолжительное, и должно обеспечить золоту хорошую долгосрочную поддержку.

Селигдар (#SELG) на этом фоне может оказаться интересным инвестиционным кейсом в долгосрочной перспективе. Особенно привлекательным моментом для покупки акций может стать снижение их стоимости в район 35-40 руб., где проходит сильный уровень поддержки, и где можно ожидать оживление интереса участников рынка к этим акциям, в том числе и с моей стороны. Ну и ждём благополучного запуска месторождения Хвойное, вслед за которым добыча золота у компании должна вырасти с 7 до 10 тонн в год.

Про ЮГК (#UGLD) я тактично промолчу, но каждое очередное общение с менеджментом компании, какие-то неожиданные допэмиссии и неспособность реализовать обозначенные планы лично меня сильно смущают.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍104🔥17❤12

2800 пунктов по индексу Мосбиржи: затишье перед бурей?

🤔 Последние пару месяцев индекс Мосбиржи (#micex) торгуется вокруг уровня 2800 пунктов, как будто набираясь сил для последующего рывка. Весь вопрос состоит лишь в том, куда качнётся маятник, и в какую сторону произойдёт этот рывок: вверх или вниз?

Традиционно оставим ответ на этот вопрос на откуп любителям погадать на кофейной гуще, мы же давайте лучше вместе подумаем, в какие активы можно и нужно инвестировать прямо здесь и сейчас, традиционно проанализировав каждый из этих вариантов:

1️⃣Акции

Рынок акций в последнее время продолжает жить своей скучной размеренной жизнью, иногда получая какие-то драйверы для потенциального роста, но потом все эти драйверы каким-то чудесным образом отыгрываются обратно. На сей раз так произошло на рынке нефти, где котировки цен на чёрное золото сначала взлетели до $80+, подогревая в первую очередь акции нефтедобывающих компаний (#ROSN, #SIBN, #TATN, #LKOH), на фоне обострения военного конфликта между Израилем и Ираном, а затем также стремительно откатились обратно, ниже $70 за баррель.

Могу сказать, что по итогам услышанного и увиденного на конфе Смартлаба, не только я сохраняю осторожный позитив в отношении нашего фондового рынка. Скажу даже больше: у некоторых уважаемых людей портфели чуть ли не на 100% забиты под завязку исключительно акциями, в надежде на продолжение тренда по снижение "ключа". Неужели время сыграть all-in пришло?

2️⃣Облигации

Тут вариантов напрашивается ровно два: либо валютные облигации в любом варианте (с надеждой на ослабления рубля во втором полугодии), либо более ли менее надёжные корпоративные истории, доходность по которым выглядит привлекательно, при адекватных рисках. Такие #облигации на нашем рынке есть, может пора написать отдельный пост на эту тему?

Что касается ОФЗ, то складывается ощущение, что текущая доходность ниже 15% на дальнем участке кривой как будто уже сейчас впитала в себя снижение "ключа" и до 19%, и до 18%, и даже до 17%! Рынок уже это отыграл с лихвой, и по текущим ценникам ОФЗ уже не интересны.

3️⃣Золото

С 2022 по 2024 гг. мировые ЦБ демонстрировали более чем двукратный рост спроса на #золото, активно пополняя свои золотые запасы совокупными темпами более 1000 тонн в год. Причём, судя по отраслевым опросам, этот тренд сохранится и дальше, на фоне торговых войн и участившихся конфликтов, а значит серьёзная поддержка золоту обеспечена!

Предпочтение можно отдать рублёвым фондам на золото (#TGLD, #GOLD, #SBGD), купив которые вы получите ещё и валютную переоценку в подарок, если девальвация рубля действительно произойдёт, как мы и ожидаем.

Также можно присматриваться к акциям золотодобывающих компаний - Полюс (#PLZL), ЮГК (#UGLD) и Селигдар (#SELG), которые при достижении моих целевых значений станут интересными для покупок. На сегодняшний день я по-прежнему держу золото через фонд #TGLD, акций золотодобывающих компаний в портфеле сейчас нет.

4️⃣Банковский вклад

Мода на банковские вклады будет постепенно гаснуть, по мере дальнейшего снижения "ключа". Банки открывают их сейчас в основном под доходность ниже 20%, и когда эта цифра будет снижаться всё ниже и ниже, разочарование у любителей депозитов будет только нарастать. И тогда они начнут всерьёз задумываться о более интересных вариантах для вложения своих денежных средств и снова будут поглядывать на фондовый рынок, но будет поздно, ведь к тому моменту наш рынок акций уже улетит далеко вверх, и мы с вами будем фиксировать хорошую доходность, в то время как непрофессионалы только начнут покупать весь этот хайп.

👉 Подводя итог всему вышесказанному резюмируем, что позитивный взгляд в отношении российского рынка акций в инвестиционном сообществе постепенно нарастает, на фоне ожиданий по снижению "ключа". Поэтому любите облигации, цените депозиты, но про акции тоже не забывайте! Через год-два они могут вас очень приятно удивить! Тем более про стратегические задачи на 2030 год мы прекрасно помним :)

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели, друзья!

©Инвестируй или проиграешь

Традиционно оставим ответ на этот вопрос на откуп любителям погадать на кофейной гуще, мы же давайте лучше вместе подумаем, в какие активы можно и нужно инвестировать прямо здесь и сейчас, традиционно проанализировав каждый из этих вариантов:

1️⃣Акции

Рынок акций в последнее время продолжает жить своей скучной размеренной жизнью, иногда получая какие-то драйверы для потенциального роста, но потом все эти драйверы каким-то чудесным образом отыгрываются обратно. На сей раз так произошло на рынке нефти, где котировки цен на чёрное золото сначала взлетели до $80+, подогревая в первую очередь акции нефтедобывающих компаний (#ROSN, #SIBN, #TATN, #LKOH), на фоне обострения военного конфликта между Израилем и Ираном, а затем также стремительно откатились обратно, ниже $70 за баррель.

Могу сказать, что по итогам услышанного и увиденного на конфе Смартлаба, не только я сохраняю осторожный позитив в отношении нашего фондового рынка. Скажу даже больше: у некоторых уважаемых людей портфели чуть ли не на 100% забиты под завязку исключительно акциями, в надежде на продолжение тренда по снижение "ключа". Неужели время сыграть all-in пришло?

2️⃣Облигации

Тут вариантов напрашивается ровно два: либо валютные облигации в любом варианте (с надеждой на ослабления рубля во втором полугодии), либо более ли менее надёжные корпоративные истории, доходность по которым выглядит привлекательно, при адекватных рисках. Такие #облигации на нашем рынке есть, может пора написать отдельный пост на эту тему?

Что касается ОФЗ, то складывается ощущение, что текущая доходность ниже 15% на дальнем участке кривой как будто уже сейчас впитала в себя снижение "ключа" и до 19%, и до 18%, и даже до 17%! Рынок уже это отыграл с лихвой, и по текущим ценникам ОФЗ уже не интересны.

3️⃣Золото

С 2022 по 2024 гг. мировые ЦБ демонстрировали более чем двукратный рост спроса на #золото, активно пополняя свои золотые запасы совокупными темпами более 1000 тонн в год. Причём, судя по отраслевым опросам, этот тренд сохранится и дальше, на фоне торговых войн и участившихся конфликтов, а значит серьёзная поддержка золоту обеспечена!

Предпочтение можно отдать рублёвым фондам на золото (#TGLD, #GOLD, #SBGD), купив которые вы получите ещё и валютную переоценку в подарок, если девальвация рубля действительно произойдёт, как мы и ожидаем.

Также можно присматриваться к акциям золотодобывающих компаний - Полюс (#PLZL), ЮГК (#UGLD) и Селигдар (#SELG), которые при достижении моих целевых значений станут интересными для покупок. На сегодняшний день я по-прежнему держу золото через фонд #TGLD, акций золотодобывающих компаний в портфеле сейчас нет.

4️⃣Банковский вклад

Мода на банковские вклады будет постепенно гаснуть, по мере дальнейшего снижения "ключа". Банки открывают их сейчас в основном под доходность ниже 20%, и когда эта цифра будет снижаться всё ниже и ниже, разочарование у любителей депозитов будет только нарастать. И тогда они начнут всерьёз задумываться о более интересных вариантах для вложения своих денежных средств и снова будут поглядывать на фондовый рынок, но будет поздно, ведь к тому моменту наш рынок акций уже улетит далеко вверх, и мы с вами будем фиксировать хорошую доходность, в то время как непрофессионалы только начнут покупать весь этот хайп.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍179❤37🔥5😱5😢1

Где искать алмазы, а где прячутся ловушки? (часть 1)

🏦 Прошедший на прошлой неделе в Питере финансовый конгресс ЦБ подал чёткий сигнал рынку: регулятор готов ускоренно снижать ключевую ставку! А дополнительным бонусом к сентименту на рынке стало появление гарантий для нерезидентов на спецсчетах «ИН», что может придать рынку дополнительный импульс для роста.

Коллеги уже рассуждают во всю, какие компании в таких условиях покажут опережающий рост, а кого постигнет участь аутсайдера. Давайте тоже попробуем разобраться в этом вопросе вместе с вами.

🧐 Для начала, разумеется, разберемся в деталях. Итак, советник председателя ЦБ Кирилл Тремасов поведал о том, что регулятор уже в конце текущего месяца (25 июля) будет рассматривать варианты снижения ключевой ставки на 1% и более:

Что касается счетов «ИН», то на прошлой неделе президент РФ подписал указ, который предоставляет иностранным инвесторам гарантию беспрепятственного вывода капитала с российского рынка:

Какой комбо-эффект могут дать все эти инициативы и тренды к концу месяца: снижение ключа + приток иностранного капитала = шанс на рывок российского фондового рынка!

❓ Какие компании заслуживают особенного внимания на этом фоне?

🏦 Сбер (#SBER)

Локомотив фондового рынка прямо перед заседанием ЦБ уйдёт на див. отсечку. Думаю, многие инвесторы в преддверии этого события начнут активно наращивать позиции, в расчёте на скорое закрытие див. гэпа. К слову, нерезидентам Сбер также всегда был симпатичен.

🏦 Ренессанс Страхование (#RENI)

Переоценка облигаций в инвестиционном портфеле компании может привести к существенному росту чистой прибыли, что отразится на увеличении капитализации эмитента.

⛏ Полюс (#PLZL)

У иностранных инвесторов может появиться высокий интерес к бумагам золотодобытчика, поскольку себестоимость производства у компании является одной из самых низких в мире, а спрос на драгметалл бьёт рекорды.

Коллеги уже рассуждают во всю, какие компании в таких условиях покажут опережающий рост, а кого постигнет участь аутсайдера. Давайте тоже попробуем разобраться в этом вопросе вместе с вами.

«При том, что замедление инфляции ускорилось, наверное, меньший шаг, чем в июне (то есть меньше 100 б.п.), мы рассматривать не будем, больший шаг - да, возможно», - отметил Тремасов.

Что касается счетов «ИН», то на прошлой неделе президент РФ подписал указ, который предоставляет иностранным инвесторам гарантию беспрепятственного вывода капитала с российского рынка:

«Мы даем возможность для того, чтобы свободный капитал мог зайти здесь, заработать и выйти», - поделился своим мнением на этот счет зампред ЦБ Филипп Габуния.

Какой комбо-эффект могут дать все эти инициативы и тренды к концу месяца: снижение ключа + приток иностранного капитала = шанс на рывок российского фондового рынка!

❓ Какие компании заслуживают особенного внимания на этом фоне?

Локомотив фондового рынка прямо перед заседанием ЦБ уйдёт на див. отсечку. Думаю, многие инвесторы в преддверии этого события начнут активно наращивать позиции, в расчёте на скорое закрытие див. гэпа. К слову, нерезидентам Сбер также всегда был симпатичен.

Переоценка облигаций в инвестиционном портфеле компании может привести к существенному росту чистой прибыли, что отразится на увеличении капитализации эмитента.

У иностранных инвесторов может появиться высокий интерес к бумагам золотодобытчика, поскольку себестоимость производства у компании является одной из самых низких в мире, а спрос на драгметалл бьёт рекорды.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍98🔥31❤22🤔3

Золото vs акции золотодобытчиков: где искать доходность?

👑 Последнее время российский фондовый рынок буквально кипит горячими обсуждениями вокруг перспектив ЮГК, и на фоне визита силовиков в офисы ЮГК, многочисленных обысков и рисков национализации компании Константина Струкова, инвестиционный кейс в акциях ЮГК (#UGLD) буквально за несколько дней превратился из весьма перспективного в крайне токсичный! Увы, в нашей стране так бывает.

Сейчас участники рынка в отношении будущего ЮГК рассматривают самые разнообразные сценарии - от в меру оптимистичных до откровенно мрачных. И пока все спорят и пытаются делать ставки на тот или иной исход, мировые цены на #золото готовят новый рывок. А значит самое время разобраться вместе с вами, как можно сыграть на этом тренде, и в какие активы из золотодобывающего сектора предпочтут переложиться те, кто решил выскочить из горящего корабля под названием ЮГК.

🏅 Главный фаворит среди отечественных золотодобытчиков - это, безусловно, Полюс (#PLZL). Будучи безоговорочным и недосягаемым лидером в отрасли по объёмам добычи, компания возобновила соблюдение див. политики и по-прежнему славится самой низкой себестоимостью в мире.

Но даже здесь не всё так идеально: компания анонсировала сокращение производства золота на -15% на этот год, а также 2026 и 2027 гг., а также значительный рост затрат на унцию драгметалла. При этом акции Полюса сейчас торгуются вблизи своих исторических максимумов, что отбивает желание покупать их прямо здесь и сейчас. Хотя долгосрочные планы к 2030 году у компании рисуются самые радужные: она нацелена на удвоение производства и достижение амбициозного уровня в 186,6 тонн (по итогам 2024 года компанией было добыто 98,0 тонн), за счёт реализации проекта Сухой Лог, на который делается большая ставка.

🏅 Есть ещё компания Селигдар (#SELG), которая с одной стороны звезд с неба не хватает и пока находится в тени широкого круга частных инвесторов, однако с другой - компания завершила 2024 год с рекордными показателями выручки и EBITDA, и ставку здесь можно сделать на ввод фабрики на месторождении «Хвойное», что должно позволить и дальше радовать акционеров положительной динамикой фин. результатов. В этом случае и здесь можно будет рассчитывать на рост стоимости акций компании, однако это тоже долгосрочная история.

🎗 Складывается впечатление, что на этом фоне интереснее выглядит идея инвестировать непосредственно в физическое золото. К тому же, свежая статистика Всемирного золотого совета показывает, что в мае центробанки разных стран увеличили свои золотые резервы ещё на 20 тонн. Да и в целом, с 2022 по 2024 гг. мировые ЦБ демонстрировали более чем двукратный рост спроса на золото, активно пополняя свои золотые запасы совокупными темпами более 1000 тонн в год - об этом мы с вами немного порассуждали в конце июня, когда анализировали, на какие активы сделать ставку во втором полугодии и почему.

На этом фоне возникает логичный вопрос: зачем центробанки скупают золото по рекордным ценам?

1️⃣ Во-первых, цены на жёлтый металл могут продолжить рост и в очередной раз переписать исторический максимум, ведь если учесть инфляцию, то абсолютный ценовой рекорд ($3500 за унцию) всё ещё не достигнут.

2️⃣ Во-вторых, геополитическая напряжённость никуда не исчезла, и золото остаётся одним из самых надежных активом-убежищем.

3️⃣ В-третьих, американская валюта продолжает год от года терять позиции относительно основных валют мира, и именно золото традиционно воспринимается инвесторами как альтернатива доллару.

👉 Подводя итог всему вышесказанному подытожим, что золото выглядит привлекательным объектом для инвестиций, и если ориентироваться на цены в рублёвом выражении, то #GLDRUB_TOM при ценнике ниже 8000 руб. выглядит привлекательным объектом для инвестиций.

Предпочтение можно отдать рублёвым фондам на золото (#TGLD, #GOLD, #SBGD), купив которые вы получите ещё и валютную переоценку в подарок, если девальвация рубля действительно произойдёт во втором полугодии текущего года, как мы и ожидаем.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк!

©Инвестируй или проиграешь

Сейчас участники рынка в отношении будущего ЮГК рассматривают самые разнообразные сценарии - от в меру оптимистичных до откровенно мрачных. И пока все спорят и пытаются делать ставки на тот или иной исход, мировые цены на #золото готовят новый рывок. А значит самое время разобраться вместе с вами, как можно сыграть на этом тренде, и в какие активы из золотодобывающего сектора предпочтут переложиться те, кто решил выскочить из горящего корабля под названием ЮГК.

Но даже здесь не всё так идеально: компания анонсировала сокращение производства золота на -15% на этот год, а также 2026 и 2027 гг., а также значительный рост затрат на унцию драгметалла. При этом акции Полюса сейчас торгуются вблизи своих исторических максимумов, что отбивает желание покупать их прямо здесь и сейчас. Хотя долгосрочные планы к 2030 году у компании рисуются самые радужные: она нацелена на удвоение производства и достижение амбициозного уровня в 186,6 тонн (по итогам 2024 года компанией было добыто 98,0 тонн), за счёт реализации проекта Сухой Лог, на который делается большая ставка.

На этом фоне возникает логичный вопрос: зачем центробанки скупают золото по рекордным ценам?

1️⃣ Во-первых, цены на жёлтый металл могут продолжить рост и в очередной раз переписать исторический максимум, ведь если учесть инфляцию, то абсолютный ценовой рекорд ($3500 за унцию) всё ещё не достигнут.

2️⃣ Во-вторых, геополитическая напряжённость никуда не исчезла, и золото остаётся одним из самых надежных активом-убежищем.

3️⃣ В-третьих, американская валюта продолжает год от года терять позиции относительно основных валют мира, и именно золото традиционно воспринимается инвесторами как альтернатива доллару.

Предпочтение можно отдать рублёвым фондам на золото (#TGLD, #GOLD, #SBGD), купив которые вы получите ещё и валютную переоценку в подарок, если девальвация рубля действительно произойдёт во втором полугодии текущего года, как мы и ожидаем.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍141❤28🔥14

Российский рынок акций падает. Что делать инвестору?

📉 Индекс Мосбиржи (#micex) продолжает погружаться всё ниже и ниже: вчера начался ожесточённый бой уже за уровень 2650 пунктов, и сегодня он продолжается. Настроения инвесторов на российском рынке акций по-прежнему омрачены сложной геополитической обстановкой в мире, опасениями относительно роста налогов в стране и высокой ключевой ставкой, которая может остаться вблизи текущих уровней дольше, чем ожидалось ранее.

Какие драйверы могут стать переломными в такой тяжёлой ситуации?

1️⃣ Снижение ставки — пожалуй, главный катализатор для рынка акций. Да, Банк России начал цикл смягчения денежно-кредитной политики, и мы ещё совсем недавно ждали дальнейшее снижение "ключа" до 15-16% к концу 2025 года. Однако теперь есть большие опасения, что эти уровни мы можем увидеть только в следующем году, и на этом фоне возвращение интереса инвесторов к фондовому рынку может затянуться. Но не отменяется!

2️⃣ ОФЗ остаются по-прежнему привлекательным инструментом для надёжных долгосрочных инвестиций. И пока акции ищут дно, ОФЗ с доходностью к погашению около 15% могут стать отличной «подушкой безопасности» и способом зафиксировать высокую доходность (по историческим меркам) на долгий срок.

3️⃣ Верьте не в чудо, а в цикличность! Фондовый рынок тоже так или иначе движется по циклам, а периоды спада всегда сменяются подъёмами. Более того, исторически российский рынок акций почти никогда не снижался два года подряд! Ни на что не намекаю, но с прицелом на 2026 год смею предположить, что третий год снижения подряд - это будет уже явно перебор.

4️⃣ Если мы говорим про рынок акций, то главная задача сейчас - это сосредоточиться на качестве. В текущие нестабильные времена как никогда важна диверсификация и выбор бумаг с сильной фундаментальной историей. И выделить здесь хочется традиционных мастодонтов - таких, как Сбер (#SBER), ЛУКОЙЛ (#LKOH), Полюс (#PLZL), X5 Group (#X5), которые уж точно не испортят ваш портфель, и которые с большой вероятностью очень достойно пройдут все кризисные периоды, будучи лидерами или одними из лидеров в своей отрасли, с хорошей дивидендной историей и высокой корпоративной культурой.

5️⃣ Ну и самый главный совет - не поддавайтесь унынию! Не берусь судить, где мы находимся сейчас, но зачастую худшее уже заложено в ценах. Поэтому если отбросить эмоции в сторону, текущие уровни не только в долгосрочной, но и в среднесрочной перспективе выглядят подходящим моментом для формирования портфеля акций на перспективу (опять же, в первую очередь речь о надёжных историях, см. п.4).

❤️ Хорошего вам четверга, друзья! И помните, что спокойствие, выдержка и трезвый взгляд — вот ваши главные союзники, когда ветер перемен пытается сбить вас с курса. Кризисы не ломают — они закаляют!

©Инвестируй или проиграешь

Какие драйверы могут стать переломными в такой тяжёлой ситуации?

1️⃣ Снижение ставки — пожалуй, главный катализатор для рынка акций. Да, Банк России начал цикл смягчения денежно-кредитной политики, и мы ещё совсем недавно ждали дальнейшее снижение "ключа" до 15-16% к концу 2025 года. Однако теперь есть большие опасения, что эти уровни мы можем увидеть только в следующем году, и на этом фоне возвращение интереса инвесторов к фондовому рынку может затянуться. Но не отменяется!

2️⃣ ОФЗ остаются по-прежнему привлекательным инструментом для надёжных долгосрочных инвестиций. И пока акции ищут дно, ОФЗ с доходностью к погашению около 15% могут стать отличной «подушкой безопасности» и способом зафиксировать высокую доходность (по историческим меркам) на долгий срок.

3️⃣ Верьте не в чудо, а в цикличность! Фондовый рынок тоже так или иначе движется по циклам, а периоды спада всегда сменяются подъёмами. Более того, исторически российский рынок акций почти никогда не снижался два года подряд! Ни на что не намекаю, но с прицелом на 2026 год смею предположить, что третий год снижения подряд - это будет уже явно перебор.

4️⃣ Если мы говорим про рынок акций, то главная задача сейчас - это сосредоточиться на качестве. В текущие нестабильные времена как никогда важна диверсификация и выбор бумаг с сильной фундаментальной историей. И выделить здесь хочется традиционных мастодонтов - таких, как Сбер (#SBER), ЛУКОЙЛ (#LKOH), Полюс (#PLZL), X5 Group (#X5), которые уж точно не испортят ваш портфель, и которые с большой вероятностью очень достойно пройдут все кризисные периоды, будучи лидерами или одними из лидеров в своей отрасли, с хорошей дивидендной историей и высокой корпоративной культурой.

5️⃣ Ну и самый главный совет - не поддавайтесь унынию! Не берусь судить, где мы находимся сейчас, но зачастую худшее уже заложено в ценах. Поэтому если отбросить эмоции в сторону, текущие уровни не только в долгосрочной, но и в среднесрочной перспективе выглядят подходящим моментом для формирования портфеля акций на перспективу (опять же, в первую очередь речь о надёжных историях, см. п.4).

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍180❤36🔥13😱7🤔5😁2

Нефть по $100 и слабый рубль: топ-акции бенефициары в 2026 году

🧐 Сегодня утром я вам попытался максимально понятно и доступно объяснить, почему нефть растёт в цене, а рубль падает, а теперь предлагаю вашему вниманию вочлист с перспективными эмитентами, которые больше всего выиграют от сценария «дорогая нефть + слабый рубль».

✔️ Сургутнефтегаз ап (#SNGSP): это традиционный валютный «хедж» №1 на российском рынке акций. Если доллар в перспективе закрепится выше 95 руб., то дивиденд за 2026 год может стать исторически рекордным. Бумага — мастхэв для тех, кто ждет девальвацию!

✔️ Традиционные российские нефтедобытчики (#LKOH, #ROSN, #TATN, #SIBN) при стоимости бочки нефти $100 за баррель и выше начинаю жить "в шоколаде". Даже с учётом налогов и демпфера, рублебочка при таком сценарии улетает в космос, что ориентирует нас на двузначную ДД по итогам 2026 года. Но для этого период высоких цен на чёрное золото должен затянуться, а ситуация в Ормузе должна быть сложной как можно дольше, как бы цинично это ни звучало.

✔️ Золотодобытчики (#SELG, #PLZL): здесь работает эффект «защитного актива». В смутные времена инвесторы бегут в золото, а слабый рубль дополнительно помогает компаниям снижать операционные расходы в долларовом эквиваленте. Полюс может похвастаться самой низкой себестоимостью в мире (TCC), а Селигдар, помимо добычи жёлтого металла, через Русолово является фактическим монополистом добычи олова в России, в то время как мировые цены на этот металл тоже бьют рекорды.