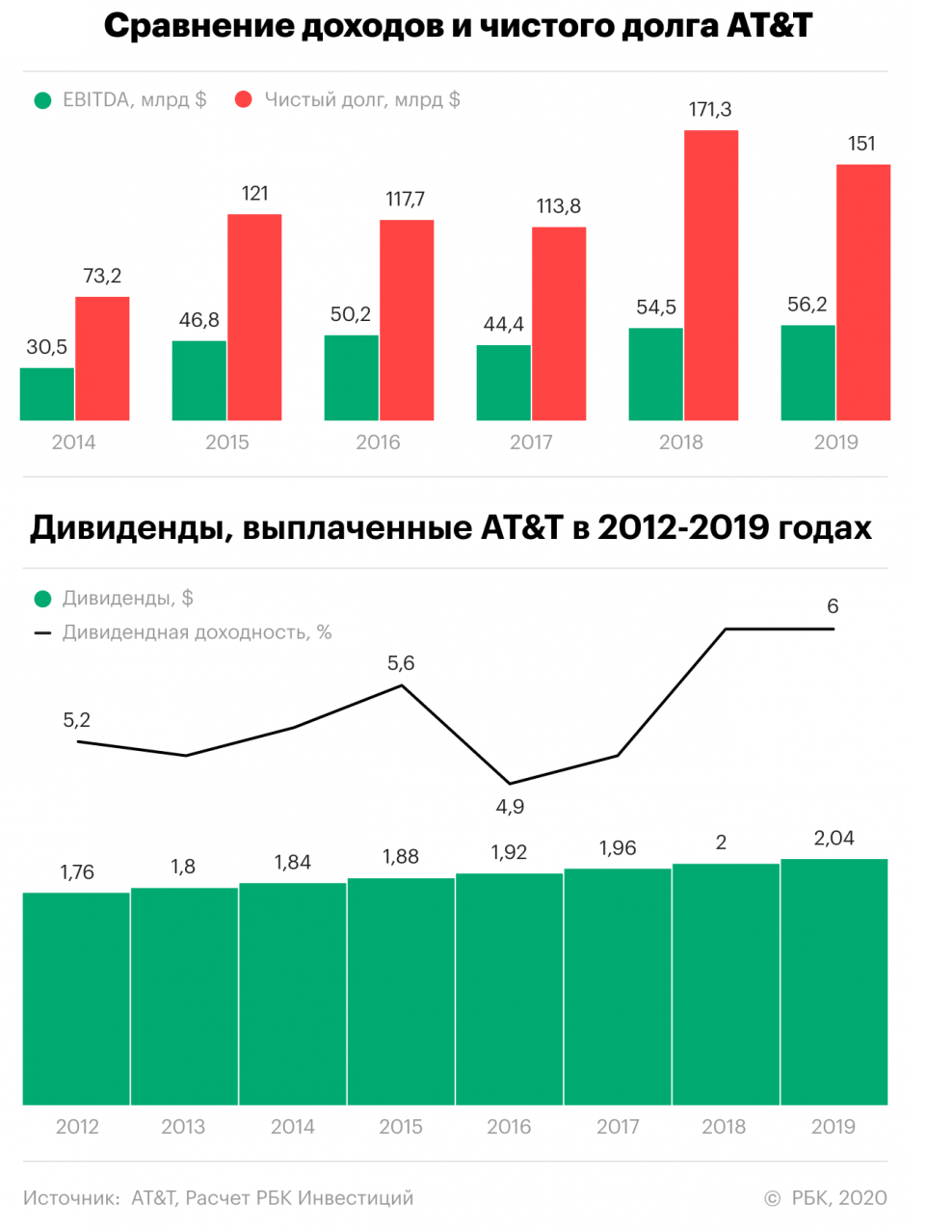

🙅♂️ В конце минувшего года американская телекоммуникационная компания AT&T формально потеряла статус дивидендного аристократа, приняв решение впервые за 36 лет не повышать дивиденды. Многие годы до этого выплаты символически росли на один цент в год, но на сей раз акционеры не получили даже этого: пятый квартал кряду квартальный дивиденд составит $0,52 на акцию, и дивидендная отсечка уже совсем не за горами и намечена на 9 января.

👍Годовая ДД по текущим котировкам оценивается на уровне 7,25%, и это более чем внушительная доходность, да ещё и в долларах! Возможно, также посчитал и менеджмент AT&T, решив не поднимать выплаты ради сохранения статуса дивидендного аристократа, в пользу сокращения долга. Однако сам факт потери этого статуса теперь не даёт тех дивидендных гарантий для акционеров компании, которые были у них последние 36 лет, а потому я сильно не удивлюсь, если выплаты в будущем будут даже снижены, пусть даже на время. Ну или заморожены на долгое время. Иначе зачем всё это было?

💼 С инвестиционной точки зрения акции AT&T сейчас вызывают противоречивые чувства, но почему-то я склонен скорее докупать их, нежели не докупать. Как минимум, для российских инвесторов «консервация» долларов под 7%+ уж точно весьма перспективная идея и достойна внимания. И даже если потенциальная ДД снизится до 6% или 5%, вряд ли стоит сильно расстраиваться при текущих ставках в мире. Согласитесь, постоянно тратить на дивиденды выше 100% от чистой прибыли (а именно так и получалось в последнее время) – не самая лучшая затея, при слабых ожиданиях по динамике прибыли (по прогнозам Refinitiv в ближайшую пятилетку ожидается падение на 1,8% в год). Финансовая стабильность куда дороже!

К тому же, как только долговую нагрузку компании удастся снизить с текущих 2,6х по соотношению NetDebt/EBITDA до 2х и ниже, можно будет вполне рассчитывать на возвращение на тропу роста дивидендов, с которой сейчас решено временно свернуть.

#T

👍Годовая ДД по текущим котировкам оценивается на уровне 7,25%, и это более чем внушительная доходность, да ещё и в долларах! Возможно, также посчитал и менеджмент AT&T, решив не поднимать выплаты ради сохранения статуса дивидендного аристократа, в пользу сокращения долга. Однако сам факт потери этого статуса теперь не даёт тех дивидендных гарантий для акционеров компании, которые были у них последние 36 лет, а потому я сильно не удивлюсь, если выплаты в будущем будут даже снижены, пусть даже на время. Ну или заморожены на долгое время. Иначе зачем всё это было?

💼 С инвестиционной точки зрения акции AT&T сейчас вызывают противоречивые чувства, но почему-то я склонен скорее докупать их, нежели не докупать. Как минимум, для российских инвесторов «консервация» долларов под 7%+ уж точно весьма перспективная идея и достойна внимания. И даже если потенциальная ДД снизится до 6% или 5%, вряд ли стоит сильно расстраиваться при текущих ставках в мире. Согласитесь, постоянно тратить на дивиденды выше 100% от чистой прибыли (а именно так и получалось в последнее время) – не самая лучшая затея, при слабых ожиданиях по динамике прибыли (по прогнозам Refinitiv в ближайшую пятилетку ожидается падение на 1,8% в год). Финансовая стабильность куда дороже!

К тому же, как только долговую нагрузку компании удастся снизить с текущих 2,6х по соотношению NetDebt/EBITDA до 2х и ниже, можно будет вполне рассчитывать на возвращение на тропу роста дивидендов, с которой сейчас решено временно свернуть.

#T

{kind=link}

🇺🇸 Выбираем «голубые фишки» в США на 2021 год

3️⃣ AT&T (#T)

Сегодня мы поговорим об AT&T - второй по величине телекоммуникационной компании в США, с рыночной капитализацией в $200+ млрд. Масштаб – важнейшее конкурентное преимущество в этой отрасли, ведь чем больше абонентов имеет компания, тем ниже издержки на обслуживание каждого из них. Соответственно, для компании с большой долей локального рынка, т.е. большим количеством абонентов на одну линию, издержки на одного абонента будут ниже. Значит, ниже могут быть и цены, что даёт конкурентное преимущество и значительно усложняет задачу для появления достойных конкурентов.

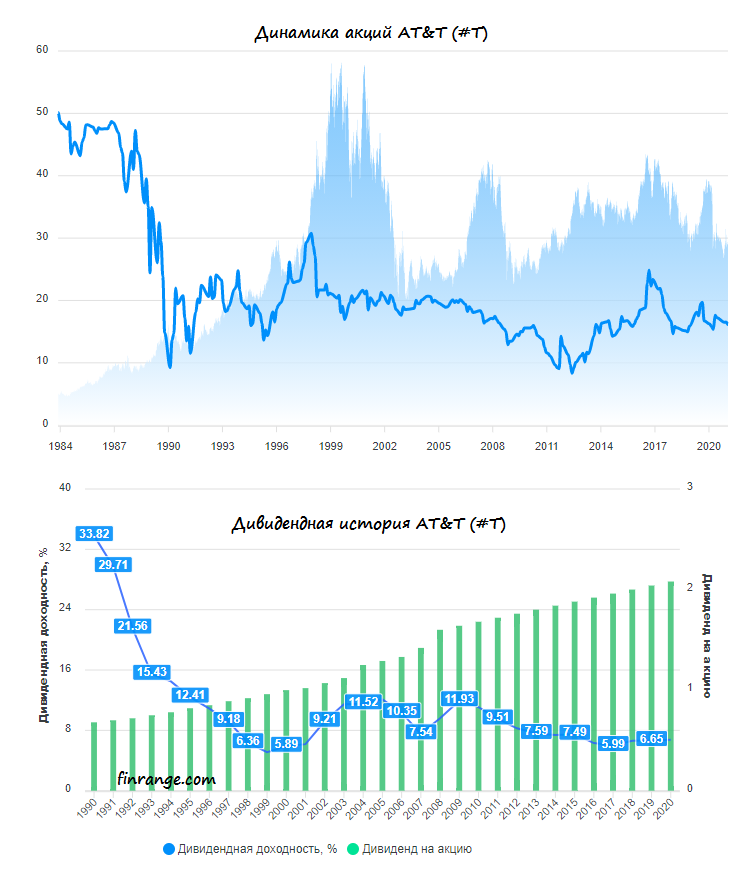

💰 Это прочное конкурентное преимущество компании дополнительно подкрепляется дружелюбным к акционерам корпоративным управлением, что демонстрируется долгой дивидендной историей AT&T. Компания в течение последних 36 лет исправно увеличивает выплаты и, хочется надеяться, не отступит от этого правила.

При всём при этом AT&T нельзя назвать бурно растущей: в период с 2010 по 2019 гг. скорректированная прибыль на акцию в среднем прибавляла на 5,1% в год. Этот уровень роста хоть и опережал инфляцию и давал компании возможность продолжать увеличивать размер дивидендов, однако для акционеров вряд ли это является определяющим фактором. Скорее, тут куда важнее иметь на руках по сути квазиоблигацию с высокой ДД на уровне 7,2%, что при прочих равных приносит больше прибыли, чем базовый рост бизнеса для акционеров.

🧮 Согласитесь, редко нынче можно отыскать качественную ценную бумагу с такой высокой див.доходностью, да ещё и на переоценённом американском рынке. А между тем, эта див.доходность хорошо перекрыта: AT&T выплатит за 2020 финансовый год всего 64% от ожидаемой на уровне $3,25 скорректированной чистой прибыли на одну акцию.

Да и по мультипликатору P/E=8,8х бумаги компании выглядят весьма недооценёнными, особенно если учесть, что за последнее десятилетие это соотношение составляет 12,6х.

👉 Подытоживая всё вышесказанное, делаем вывод, что имея высокую доходность и текущую рыночную недооценку, акции AT&T представляются весьма интересной инвестиционной идеей. Компания наверняка продолжит выплачивать щедрые дивиденды даже в случае наступления рецессии, а инвесторам, скорее всего, «заплатят, чтобы они подождали», пока оценка компании вырастет до исторических средних значений.

💼 В моём инвестиционном портфеле на долю акций AT&T отведено уже порядка 1,3%, и я готов и дальше наращивать её по возможности.

#T

3️⃣ AT&T (#T)

Сегодня мы поговорим об AT&T - второй по величине телекоммуникационной компании в США, с рыночной капитализацией в $200+ млрд. Масштаб – важнейшее конкурентное преимущество в этой отрасли, ведь чем больше абонентов имеет компания, тем ниже издержки на обслуживание каждого из них. Соответственно, для компании с большой долей локального рынка, т.е. большим количеством абонентов на одну линию, издержки на одного абонента будут ниже. Значит, ниже могут быть и цены, что даёт конкурентное преимущество и значительно усложняет задачу для появления достойных конкурентов.

💰 Это прочное конкурентное преимущество компании дополнительно подкрепляется дружелюбным к акционерам корпоративным управлением, что демонстрируется долгой дивидендной историей AT&T. Компания в течение последних 36 лет исправно увеличивает выплаты и, хочется надеяться, не отступит от этого правила.

При всём при этом AT&T нельзя назвать бурно растущей: в период с 2010 по 2019 гг. скорректированная прибыль на акцию в среднем прибавляла на 5,1% в год. Этот уровень роста хоть и опережал инфляцию и давал компании возможность продолжать увеличивать размер дивидендов, однако для акционеров вряд ли это является определяющим фактором. Скорее, тут куда важнее иметь на руках по сути квазиоблигацию с высокой ДД на уровне 7,2%, что при прочих равных приносит больше прибыли, чем базовый рост бизнеса для акционеров.

🧮 Согласитесь, редко нынче можно отыскать качественную ценную бумагу с такой высокой див.доходностью, да ещё и на переоценённом американском рынке. А между тем, эта див.доходность хорошо перекрыта: AT&T выплатит за 2020 финансовый год всего 64% от ожидаемой на уровне $3,25 скорректированной чистой прибыли на одну акцию.

Да и по мультипликатору P/E=8,8х бумаги компании выглядят весьма недооценёнными, особенно если учесть, что за последнее десятилетие это соотношение составляет 12,6х.

👉 Подытоживая всё вышесказанное, делаем вывод, что имея высокую доходность и текущую рыночную недооценку, акции AT&T представляются весьма интересной инвестиционной идеей. Компания наверняка продолжит выплачивать щедрые дивиденды даже в случае наступления рецессии, а инвесторам, скорее всего, «заплатят, чтобы они подождали», пока оценка компании вырастет до исторических средних значений.

💼 В моём инвестиционном портфеле на долю акций AT&T отведено уже порядка 1,3%, и я готов и дальше наращивать её по возможности.

#T

{kind=link}

Forwarded from ❸❻❺

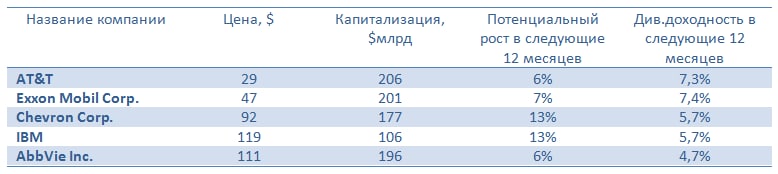

🥇🥈🥉 Сбер CIB составил ТОП-5 акций США с лучшими дивидендными историями, куда вошли AT&T , Exxon Mobil, Chevron, IBM и AbbVie.

«Все пять компаний стабильно выплачивают дивиденды на ежеквартальной основе. При этом Exxon Mobil, AT&T, Chevron и IBM повышают их более 25 лет подряд и по праву входят в число дивидендных аристократов», - отмечают аналитики.

🏅 Exxon Mobil 109 лет подряд выплачивает дивиденды. В последние 37 лет компания увеличивала их ежегодно в среднем на 6,1%.

🏅 AT&T ежегодно повышает дивидендные выплаты после разделения в 1983 году в среднем на 4,1% в год. В последние 12 лет компания увеличивает квартальные дивиденды на один цент в год, а темпы их роста составляют около 2%.

🏅 Chevron Corp. ежегодно увеличивает дивиденды 32 года подряд, в среднем на 6,3% в год.

🏅 IBM выплачивает дивиденды 104 года подряд. В последние 26 лет компания увеличивала их ежегодно в среднем на 13,9%. Тем не менее в последние три года темпы роста дивидендных выплат не превышают 5% в год.

🏅 AbbVie Inc. ежегодно повышает дивиденды с момента выделения из состава Abbott Laboratories в 2013 году. В течение восьми лет Abbvie увеличивала дивиденды в среднем на 15,9% в год, что является очень высоким показателем. В последние три года темпы роста дивидендов замедлились до 10% в год.

#XOM #T #CVX #IBM #ABBV

«Все пять компаний стабильно выплачивают дивиденды на ежеквартальной основе. При этом Exxon Mobil, AT&T, Chevron и IBM повышают их более 25 лет подряд и по праву входят в число дивидендных аристократов», - отмечают аналитики.

🏅 Exxon Mobil 109 лет подряд выплачивает дивиденды. В последние 37 лет компания увеличивала их ежегодно в среднем на 6,1%.

🏅 AT&T ежегодно повышает дивидендные выплаты после разделения в 1983 году в среднем на 4,1% в год. В последние 12 лет компания увеличивает квартальные дивиденды на один цент в год, а темпы их роста составляют около 2%.

🏅 Chevron Corp. ежегодно увеличивает дивиденды 32 года подряд, в среднем на 6,3% в год.

🏅 IBM выплачивает дивиденды 104 года подряд. В последние 26 лет компания увеличивала их ежегодно в среднем на 13,9%. Тем не менее в последние три года темпы роста дивидендных выплат не превышают 5% в год.

🏅 AbbVie Inc. ежегодно повышает дивиденды с момента выделения из состава Abbott Laboratories в 2013 году. В течение восьми лет Abbvie увеличивала дивиденды в среднем на 15,9% в год, что является очень высоким показателем. В последние три года темпы роста дивидендов замедлились до 10% в год.

#XOM #T #CVX #IBM #ABBV

{kind=link}

🇺🇸 Рейтинговое агентство «Эксперт РА» подготовило свежий обзор по американской экономике, основные тезисы которого я предлагаю вашему вниманию:

🔸 Основной негативный эффект пандемии COVID-19 отразился на экономике во 2 кв. 2020 года. Падение ВВП оказалось меньше, чем в других развитых странах.

🔸 По уровню вакцинации США занимают 4-е место в мире: на 100 человек введено в среднем 23,2 доз вакцины.

🔸 Снижение количества заболевших и расширения вакцинации положительно отразится на потребительском спросе, что позволит вернуть ВВП на докризисный уровень в этом году.

🔸 Для борьбы с пандемией в 2020 году были приняты несколько антикризисных программ общим объемом почти $4 трлн, из которых $3 трлн. было потрачено в минувшем году и $1 трлн будет израсходован в 2021 году.

🔸 В этом месяце был утверждён новый пакет фискальной помощи размере в $1,9 трлн. Таким образом, в этом году стимулы будут примерно на том же уровне, что в 2020 году.

🔸 ФРС будет долго держать ставки на низком уровне, чтобы не создать проблемы с обслуживанием долга.

👉 Таким образом, «Эксперт РА» ожидает в этом году роста американской экономики и фондового рынка.

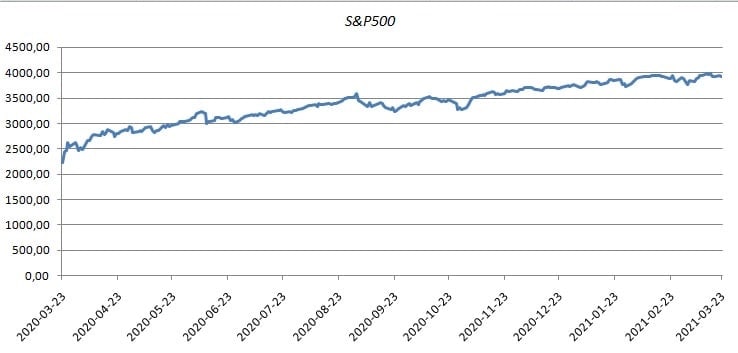

📈 Кстати, буквально накануне американцы отмечали годовщину текущего бычьего рынка. 23 марта 2020 года индекс S&P500 установил минимум на отметке 2191,86 пунктов, после чего рынок за год вырос на 78,4%.

#T #PFE #KO

🔸 Основной негативный эффект пандемии COVID-19 отразился на экономике во 2 кв. 2020 года. Падение ВВП оказалось меньше, чем в других развитых странах.

🔸 По уровню вакцинации США занимают 4-е место в мире: на 100 человек введено в среднем 23,2 доз вакцины.

🔸 Снижение количества заболевших и расширения вакцинации положительно отразится на потребительском спросе, что позволит вернуть ВВП на докризисный уровень в этом году.

🔸 Для борьбы с пандемией в 2020 году были приняты несколько антикризисных программ общим объемом почти $4 трлн, из которых $3 трлн. было потрачено в минувшем году и $1 трлн будет израсходован в 2021 году.

🔸 В этом месяце был утверждён новый пакет фискальной помощи размере в $1,9 трлн. Таким образом, в этом году стимулы будут примерно на том же уровне, что в 2020 году.

🔸 ФРС будет долго держать ставки на низком уровне, чтобы не создать проблемы с обслуживанием долга.

👉 Таким образом, «Эксперт РА» ожидает в этом году роста американской экономики и фондового рынка.

📈 Кстати, буквально накануне американцы отмечали годовщину текущего бычьего рынка. 23 марта 2020 года индекс S&P500 установил минимум на отметке 2191,86 пунктов, после чего рынок за год вырос на 78,4%.

#T #PFE #KO

{kind=link}

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

{kind=link}

👍133🔥44❤40

Крепкий середняк: шансы Диасофта в гонке IT-гигантов

💻 Диасофт провёл вчера свой первый в короткой публичной истории День инвестора, представив Стратегию развития компании на ближайшие годы. В условиях активного процесса импортозамещения, где IT-сектор играет ключевую роль, данные мероприятия приобретают особое значение, и мы не могли не поприсутствовать здесь, выделив несколько ключевых моментов, которые заслуживают внимания:

✔️ Руководители Диасофта положительно оценили влияние Т-Банка (#T) на финансовый сектор, отметив его роль в ускорении преобразований. Появление этого игрока заставило крупнейшие российские банки страны пересмотреть свои бизнес-процессы, чтобы оставаться конкурентоспособными. Это мнение вполне обосновано: Т-Банк стал единственным среди крупных публичных банков, продемонстрировавшим двузначный темп рост чистой прибыли по итогам 9 месяцев 2024 года, что свидетельствует о его эффективной бизнес-модели.

✔️ Глава Диасофта Александр Глазков отметил, что банки чаще всего вкладываются в собственные IT-разработки, когда не находят подходящих решений у поставщиков. Такая тенденция была характерна для второй половины предыдущего десятилетия. Однако сегодня ситуация изменилась: вендоры, включая Диасофт, теперь предлагают широкий спектр продуктов, что делает сотрудничество с ними выгодным, позволяя банкам экономить время и средства. На данный момент каждый второй российский банк уже является клиентом Диасофта.

✔️ На российском рынке систем управления базами данных (СУБД) долгое время доминировала компания с мировым именем Oracle. После её ухода образовалась нехватка высококачественных продуктов, которую теперь предстоит восполнить отечественным поставщикам. Диасофт последние три года интенсивно трудился над созданием решений, способных заполнить этот пробел. Вероятно, в этом сегменте основная конкуренция развернется между Arenadata (#DATA) и Диасофт (#DIAS).

✔️ Диасофт собирается активно сотрудничать с партнёрами, при разработке новых направлений. Александр Глазков уточнил, что компания готова предоставлять инструменты для разработки бесплатно, но будет взимать небольшие отчисления с разработчиков в том случае, если они создадут успешное решение. Эта стратегия напоминает модель SAP, которая получает значительную часть доходов именно за счёт партнёрских сетей. Таким образом, Диасофт стремится воспроизвести аналогичный успех, развивая экосистему партнёров.

✔️ Менеджмент Диасофт ожидает среднегодовой темп роста выручки и EBITDA на трёхлетнем горизонте на уровне +30%. Ожидается, что к 2026 году эти показатели достигнут 20,2 млрд и 9,1 млрд руб. соответственно, а главным драйвером роста станут новые направления.

✔️ Изначально Диасофт рассматривала возможность проведения SPO в формате cash-in во второй половине 2025 года для финансирования расширения бизнеса. Тем не менее, высокая ключевая ставка ЦБ вынудила менеджмент временно приостановить реализацию этих планов.

✔️ Что касается M&A сделок, то в данный момент менеджмент Диасофт не видит интересных объектов, которые могли бы создать синергетический эффект.

👉 Диасофт (#DIAS) можно назвать крепким середнячком отечественного IT-сектора. Однако так уж повелось, но в мире технологий всё-таки больше ценятся компании, демонстрирующие стремительный рост и способные удваивать бизнес каждые два года, а в данном инвестиционном кейсе такой сценарий выглядит маловероятным. Поэтому на текущий момент времени в IT-секторе прослеживаются другие герои, нежели Диасофт.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку именно на лидеров в каждой отрасли!

© Инвестируй или проиграешь

💻 Диасофт провёл вчера свой первый в короткой публичной истории День инвестора, представив Стратегию развития компании на ближайшие годы. В условиях активного процесса импортозамещения, где IT-сектор играет ключевую роль, данные мероприятия приобретают особое значение, и мы не могли не поприсутствовать здесь, выделив несколько ключевых моментов, которые заслуживают внимания:

✔️ Руководители Диасофта положительно оценили влияние Т-Банка (#T) на финансовый сектор, отметив его роль в ускорении преобразований. Появление этого игрока заставило крупнейшие российские банки страны пересмотреть свои бизнес-процессы, чтобы оставаться конкурентоспособными. Это мнение вполне обосновано: Т-Банк стал единственным среди крупных публичных банков, продемонстрировавшим двузначный темп рост чистой прибыли по итогам 9 месяцев 2024 года, что свидетельствует о его эффективной бизнес-модели.

✔️ Глава Диасофта Александр Глазков отметил, что банки чаще всего вкладываются в собственные IT-разработки, когда не находят подходящих решений у поставщиков. Такая тенденция была характерна для второй половины предыдущего десятилетия. Однако сегодня ситуация изменилась: вендоры, включая Диасофт, теперь предлагают широкий спектр продуктов, что делает сотрудничество с ними выгодным, позволяя банкам экономить время и средства. На данный момент каждый второй российский банк уже является клиентом Диасофта.

✔️ На российском рынке систем управления базами данных (СУБД) долгое время доминировала компания с мировым именем Oracle. После её ухода образовалась нехватка высококачественных продуктов, которую теперь предстоит восполнить отечественным поставщикам. Диасофт последние три года интенсивно трудился над созданием решений, способных заполнить этот пробел. Вероятно, в этом сегменте основная конкуренция развернется между Arenadata (#DATA) и Диасофт (#DIAS).

✔️ Диасофт собирается активно сотрудничать с партнёрами, при разработке новых направлений. Александр Глазков уточнил, что компания готова предоставлять инструменты для разработки бесплатно, но будет взимать небольшие отчисления с разработчиков в том случае, если они создадут успешное решение. Эта стратегия напоминает модель SAP, которая получает значительную часть доходов именно за счёт партнёрских сетей. Таким образом, Диасофт стремится воспроизвести аналогичный успех, развивая экосистему партнёров.

✔️ Менеджмент Диасофт ожидает среднегодовой темп роста выручки и EBITDA на трёхлетнем горизонте на уровне +30%. Ожидается, что к 2026 году эти показатели достигнут 20,2 млрд и 9,1 млрд руб. соответственно, а главным драйвером роста станут новые направления.

✔️ Изначально Диасофт рассматривала возможность проведения SPO в формате cash-in во второй половине 2025 года для финансирования расширения бизнеса. Тем не менее, высокая ключевая ставка ЦБ вынудила менеджмент временно приостановить реализацию этих планов.

✔️ Что касается M&A сделок, то в данный момент менеджмент Диасофт не видит интересных объектов, которые могли бы создать синергетический эффект.

👉 Диасофт (#DIAS) можно назвать крепким середнячком отечественного IT-сектора. Однако так уж повелось, но в мире технологий всё-таки больше ценятся компании, демонстрирующие стремительный рост и способные удваивать бизнес каждые два года, а в данном инвестиционном кейсе такой сценарий выглядит маловероятным. Поэтому на текущий момент времени в IT-секторе прослеживаются другие герои, нежели Диасофт.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку именно на лидеров в каждой отрасли!

© Инвестируй или проиграешь

{kind=link}

👍106🔥31❤20🤔3

Media is too big

VIEW IN TELEGRAM

И в честь этого события X5 сделал прикольный мини-ролик. Не знаю как вам, а мне понравилось!

Ну а эра тикеров из четырёх символов, по всей видимости, остаётся в прошлом, поэтому теперь вместо #FIVE в случае с X5 Group это будет просто #Х5. Видимо, Т-Техно (бывшая TCS Group) со своим коротким тикером #T стала законодателем этой моды.

❤️ Всех с наступающим 2025 годом, друзья! Главное - здоровья побольше, а всё остальное Эльвира Сахипзадовна сделает сама!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍115❤30🔥20😁4🤔2

Т-Технологии: золотая середина банковского сектора

🧮 Группа Т-Технологии на прошлой неделе представила отчетность по МСФО за 1 кв. 2025 года, но руки до неё у меня дошли только сегодня, поэтому предлагаю заглянуть в неё сегодня вместе с вами.

📈 Чистый процентный доход вырос с января по март на внушительные +56,8% (г/г) до 114,8 млрд руб., на фоне увеличения доли работающих активов (но во многом за счёт состоявшейся интеграции Росбанка).

Кредитный портфель при этом прибавил по итогам первых трёх месяцев на +0,5% до 2,7 трлн руб., а достаточность капитала по нормативу Н1.0 выросла до 11,5% (при допустимом минимуме в 8,75%). Сегмент кредитных карт стал единственным, где в отчётном периоде наблюдался неплохой рост, остальные сегменты не смогли прыгнуть выше головы в условиях высокой ключевой ставки.

В целом кредитование у Т-Технологии соответствует общеотраслевым трендам, подразумевающим сжатие в корпоративном сегменте и повышение востребованности кредитных карт, т.к. физлица активно используют этот продукт для своих повседневных трат, размещая временно все свои свободные ресурсы на депозитах.

📈 Чистый комиссионный доход увеличился на +64% (г/г) до 30 млрд руб. Такой существенный прирост обусловлен ростом числа клиентов, уже превысившим порог в 50 млн, а также расширением продуктовой линейки. Здесь нужно отметить, что сильный рост комиссионных доходов позволяет сгладить волатильность процентных доходов, и это важный плюс.

Соотношение операционных доходов к затратам снизилось на 2,6 п.п. до 47,6%. Присоединение Росбанка оказало умеренное положительное воздействие на изменение данного параметра, однако в абсолютных цифрах значение всё ещё остаётся завышенным, и оптимальным представлялось бы достижение уровня порядка 40%+.

📈 Но все эти нюансы и мои придирки к цифрам меркнут перед тем фактом, что чистая прибыль Т-Технологий увеличилась по итогам 1 кв. 2025 года на +50,1% (г/г) до 33,5 млрд руб. при рентабельности капитала ROE=24,6%. При этом Т-Технологии таргетируют на этот год рентабельность более 30%, обещая ускорение роста бизнеса уже во второй половине года. Будем посмотреть!

💰 Как-то непривычно в этом инвестиционном кейсе вспоминать про дивидендный вопрос, но в новой реальности пора бы уже и привыкнуть! По итогам отчётном периода Совет директоров рекомендовал дивиденды в размере 33 руб. на акцию, что по текущим котировкам сулит символическую квартальную ДД=1,1%. Да, див. доходность мизерная, но эмитент никогда не позиционировался как дивидендная фишка, поэтому спасибо и на этом! Раньше вообще была из года в год исключительно "баранка".

📆 Дивидендная отсечка намечена на 16 июля 2025 года (с учётом режима торгов Т+1).

📣 Кроме публикации отчетности менеджмент Т-Технологий провёл конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️ Банк успешно сформировал масштабную базу активных клиентов, что теперь позволяет руководству сфокусироваться на качественно новом этапе развития – углубленной работе с существующими клиентами. Стратегический приоритет теперь заключается в увеличении кросс-продаж и расширении продуктового портфеля для каждого клиента. В связи с достижением оптимального размера клиентской базы банк планирует сократить расходы на привлечение новых клиентов.

✔️ Снижение ключевой ставки ЦБ окажет положительное влияние на динамику процентных и комиссионных доходов. Уровень нормативов достаточности капитала находится в комфортной зоне, позволяя не только расширять кредитный портфель, но и поддерживать регулярную выплату дивидендов.

✔️ Эмитент не планирует проводить SPO и привлекать капитал для расширения бизнеса, однако в будущем при более благоприятной рыночной конъюнктуре готов рассмотреть такую возможность.

👉 Бизнес Группы Т-Технологии (#T) динамично развивается, и даже при текущих ценниках 3000+ руб. бумаги интересны для покупки, в расчёте на будущее смягчение кредитно-денежной политики ЦБ.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Кредитный портфель при этом прибавил по итогам первых трёх месяцев на +0,5% до 2,7 трлн руб., а достаточность капитала по нормативу Н1.0 выросла до 11,5% (при допустимом минимуме в 8,75%). Сегмент кредитных карт стал единственным, где в отчётном периоде наблюдался неплохой рост, остальные сегменты не смогли прыгнуть выше головы в условиях высокой ключевой ставки.

В целом кредитование у Т-Технологии соответствует общеотраслевым трендам, подразумевающим сжатие в корпоративном сегменте и повышение востребованности кредитных карт, т.к. физлица активно используют этот продукт для своих повседневных трат, размещая временно все свои свободные ресурсы на депозитах.

Соотношение операционных доходов к затратам снизилось на 2,6 п.п. до 47,6%. Присоединение Росбанка оказало умеренное положительное воздействие на изменение данного параметра, однако в абсолютных цифрах значение всё ещё остаётся завышенным, и оптимальным представлялось бы достижение уровня порядка 40%+.

✔️ Банк успешно сформировал масштабную базу активных клиентов, что теперь позволяет руководству сфокусироваться на качественно новом этапе развития – углубленной работе с существующими клиентами. Стратегический приоритет теперь заключается в увеличении кросс-продаж и расширении продуктового портфеля для каждого клиента. В связи с достижением оптимального размера клиентской базы банк планирует сократить расходы на привлечение новых клиентов.

✔️ Снижение ключевой ставки ЦБ окажет положительное влияние на динамику процентных и комиссионных доходов. Уровень нормативов достаточности капитала находится в комфортной зоне, позволяя не только расширять кредитный портфель, но и поддерживать регулярную выплату дивидендов.

✔️ Эмитент не планирует проводить SPO и привлекать капитал для расширения бизнеса, однако в будущем при более благоприятной рыночной конъюнктуре готов рассмотреть такую возможность.

👉 Бизнес Группы Т-Технологии (#T) динамично развивается, и даже при текущих ценниках 3000+ руб. бумаги интересны для покупки, в расчёте на будущее смягчение кредитно-денежной политики ЦБ.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍125❤21🔥13🤔7

ЦБ дал зелёный свет: кто выиграет от нового этапа снижения ставок?

🤔 Ну что ж, друзья, на календаре понедельник, и эмоции после пятничного снижения ключевой ставки Центробанка немного улеглись, а значит настало время спокойно и трезво оценить текущую рыночную ситуацию и понять, какие эмитенты могут показать опережающие темпы роста в ближайшее время, на фоне ожидаемого дальнейшего смягчения денежно-кредитной политики (ДКП) регулятора.

Поначалу многие участники рынка сочли действия ЦБ осторожными и консервативными. Однако, на самом деле, это не совсем так. Давайте взглянем на факты: если внимательно изучить риторику Эльвиры Набиуллиной, то можно рассмотреть в ней намёки на то, что регулятор не только снизил ставку на 2%, но и дал понять, что готов к дальнейшему снижению на 1-2% на ближайших заседаниях.

Хорошее упражнение для вашего ума: попробуйте вспомнить прогнозы на начало 2025 года. Тогда рынок ожидал, что первое снижение ставки произойдет только в июле и составит всего 1%. На деле же смягчение ДКП началось на месяц раньше, и сейчас ставка уже на 3 п.п. ниже пиковых значений. Да, "ключ" пока ещё высокий, но лёд тронулся, друзья!

🧐 А, значит, самое время присмотреться к акциям компаний, которые могут обогнать индекс Мосбиржи (#micex) в ближайшие месяцы. Вот ТОП-3 бумаг, которые могут приятно удивить в случае дальнейшего снижения "ключа":

1️⃣ АФК Система (#AFKS) открывает список фаворитов. Снижение ставки - это самый настоящий кислород для холдинга: меньше расходы на долги, больше сил на IPO «дочек». Здесь сработает правило: «Покупай на слухах - продавай на фактах».

2️⃣ Крупнейшие российские страховщики бьют рекорды по сборам премий. В сочетании с переоценкой инвестпортфеля, на фоне снижения ключевой ставки, это позволит Ренессанс Страхованию (#RENI) продемонстрировать неплохой рост прибыли во второй половине года, что незамедлительно отразится на капитализации эмитента.

3️⃣ Ну и, конечно же, серьёзную ставку нужно делать на компании с низкими мультипликаторами, которые традиционно становятся главными кандидатами на переоценку стоимости. В этом контексте особенно выделяется МТС Банк (#MBNK), который сейчас торгуется с мультипликатором P/BV=0,5х (без субордов и с допкой) - вдвое ниже среднеотраслевых значений!

Для сравнения, у Сбера (#SBER) показатель составляет 0,91х, у Совкомбанка (#SVCB) - 1,05х, у Банка Санкт-Петербург (#BSPB) - 0,85х, у Т-Технологии (#T) - 1,54х. Текущая рыночная недооценка МТС Банка налицо!

В среднесрочной перспективе в вижу два драйвера роста у МТС Банка. Во-первых, снижение ставки подстегнет кредитную активность населения, и мы увидим уверенный рост кредитного портфеля благодаря интеграции банка в экосистему МТС. Во-вторых, переоценка облигационного портфеля, на фоне снижения "ключа", принесёт банку дополнительный доход.

Несмотря на хайп вокруг ВТБ в последнее время, есть весомые аргументы в пользу МТС Банка. Достаточность капитала (H1.0) у МТС Банка выше: 11% против 10% у ВТБ, что позволяет первому расти быстрее. Кроме того, у ВТБ лабиринт из привилегированных акций, который может в итоге решиться не в пользу миноритариев. В то время как у акционеров МТС Банка всё худшее уже позади!

👉 Снижение ключевой ставки неизбежно ведёт к падению доходности банковских депозитов и бондов. На облигационном рынке становится всё сложнее найти привлекательные купоны - это факт. В то же время рынок акций демонстрирует боковик, предоставляя инвесторам возможность войти в перспективные бумаги до начала серьёзного роста. Не упустите момент!

❤️ Не забывайте ставить лайк под этим постом! И помните, что фондовый рынок любит смелых и терпеливых!

©Инвестируй или проиграешь

Поначалу многие участники рынка сочли действия ЦБ осторожными и консервативными. Однако, на самом деле, это не совсем так. Давайте взглянем на факты: если внимательно изучить риторику Эльвиры Набиуллиной, то можно рассмотреть в ней намёки на то, что регулятор не только снизил ставку на 2%, но и дал понять, что готов к дальнейшему снижению на 1-2% на ближайших заседаниях.

Хорошее упражнение для вашего ума: попробуйте вспомнить прогнозы на начало 2025 года. Тогда рынок ожидал, что первое снижение ставки произойдет только в июле и составит всего 1%. На деле же смягчение ДКП началось на месяц раньше, и сейчас ставка уже на 3 п.п. ниже пиковых значений. Да, "ключ" пока ещё высокий, но лёд тронулся, друзья!

1️⃣ АФК Система (#AFKS) открывает список фаворитов. Снижение ставки - это самый настоящий кислород для холдинга: меньше расходы на долги, больше сил на IPO «дочек». Здесь сработает правило: «Покупай на слухах - продавай на фактах».

2️⃣ Крупнейшие российские страховщики бьют рекорды по сборам премий. В сочетании с переоценкой инвестпортфеля, на фоне снижения ключевой ставки, это позволит Ренессанс Страхованию (#RENI) продемонстрировать неплохой рост прибыли во второй половине года, что незамедлительно отразится на капитализации эмитента.

3️⃣ Ну и, конечно же, серьёзную ставку нужно делать на компании с низкими мультипликаторами, которые традиционно становятся главными кандидатами на переоценку стоимости. В этом контексте особенно выделяется МТС Банк (#MBNK), который сейчас торгуется с мультипликатором P/BV=0,5х (без субордов и с допкой) - вдвое ниже среднеотраслевых значений!

Для сравнения, у Сбера (#SBER) показатель составляет 0,91х, у Совкомбанка (#SVCB) - 1,05х, у Банка Санкт-Петербург (#BSPB) - 0,85х, у Т-Технологии (#T) - 1,54х. Текущая рыночная недооценка МТС Банка налицо!

В среднесрочной перспективе в вижу два драйвера роста у МТС Банка. Во-первых, снижение ставки подстегнет кредитную активность населения, и мы увидим уверенный рост кредитного портфеля благодаря интеграции банка в экосистему МТС. Во-вторых, переоценка облигационного портфеля, на фоне снижения "ключа", принесёт банку дополнительный доход.

Несмотря на хайп вокруг ВТБ в последнее время, есть весомые аргументы в пользу МТС Банка. Достаточность капитала (H1.0) у МТС Банка выше: 11% против 10% у ВТБ, что позволяет первому расти быстрее. Кроме того, у ВТБ лабиринт из привилегированных акций, который может в итоге решиться не в пользу миноритариев. В то время как у акционеров МТС Банка всё худшее уже позади!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍133❤30🔥7😁3🤔3

Как Сбер зарабатывает на чужих ошибках?

🏦 Мосбиржа регулярно публикует рейтинг самых популярных акций среди частных инвесторов, и Сбер вполне закономерно возглавляет этот список. Причина - стабильный рост прибыли и щедрая дивидендная политика. Неудивительно, что многие сейчас задаются вопросом: есть ли у акций банка потенциал для дальнейшего роста? Давайте разберемся вместе в этом вопросе!

Первое полугодие 2025 года выдалось непростым для большинства отечественных финучреждений, однако Сбер продемонстрировал завидную устойчивость. Несмотря на жёсткую денежно-кредитную политику ЦБ, чистая прибыль эмитента выросла на +5,3% (г/г) до 859 млрд руб., а рентабельность капитала (ROE) совершенно не вызывает беспокойства, по итогам 6m2025 составив 23,7%, что существенно выше заложенных в Стратегии Сбера 22%.

В условиях, когда большинство банков борется с ухудшением качества кредитного портфеля и ростом просроченной задолженности, Сбер выделяется эффективной системой риск-менеджмента и высоким качеством активов.

🏦 Как отмечает Центробанк, основная волна проблемных займов приходится на продукты, выданные в конце 2023 - начале 2024 гг. по завышенным ставкам, в том числе клиентам без кредитной истории. Но особенностью Сбера является его фокус на корпоративном кредитовании и ипотеке, и оба этих сегмента характеризуются наличием залогов и платёжной дисциплиной клиентов. В отличие от необеспеченных потребительских кредитов, эти направления позволяют госбанку минимизировать риски, а также поддерживать стабильную прибыль и достаточность капитала. Которая, кстати говоря, по нормативу Н20.0 поддерживается на высоком уровне 13,6%, обеспечивая надёжную базу для распределения прибыли среди владельцев акций в виде щедрых дивидендов.

📊 Динамика акций Сбера (#SBER, #SBERP) сейчас во многом зависит от действий ЦБ. Инфляция в последнее время явно замедляется, что открывает путь к дальнейшему снижению ключевой ставки, однако глава ЦБ Эльвира Набиуллина предупреждает: слишком активный рост госрасходов может спровоцировать её повышение.

Минфин, в свою очередь, заверяет, что всплеск трат бюджета в первой половине текущего года был запланированным, и что во втором полугодии темпы замедлятся. И если эти прогнозы сбудутся, уже 12 сентября ключевая ставка может опуститься с 18% до 16%, что оживит кредитование и подстегнёт тем самым процентные доходы Сбера.

🥄 Но есть и ложка дёгтя в бизнес-модели госбанка - это сравнительно слабая динамика комиссионных доходов. Долгое время этот показатель растёт медленнее инфляции, хотя раньше опережал её. Экосистемный подход пока не принёс желаемого результата в плане комиссионных поступлений, в отличие от Т-Технологий (#T), где этот сегмент развивается куда более динамично. Не случайно, у Т-Технологий уже более половины выручки приходится на бизнесы, не связанные с кредитованием.

👉 Сейчас Сбер (#SBER) торгуется с мультипликатором P/BV=0,95х, при этом исторически в периоды смягчения ДКП банк торговался дороже балансовой стоимости. Учитывая, что собственный капитал банка продолжит расти во второй половине года, уровни ниже 300 руб. за акцию выглядят привлекательной точкой входа.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Первое полугодие 2025 года выдалось непростым для большинства отечественных финучреждений, однако Сбер продемонстрировал завидную устойчивость. Несмотря на жёсткую денежно-кредитную политику ЦБ, чистая прибыль эмитента выросла на +5,3% (г/г) до 859 млрд руб., а рентабельность капитала (ROE) совершенно не вызывает беспокойства, по итогам 6m2025 составив 23,7%, что существенно выше заложенных в Стратегии Сбера 22%.

В условиях, когда большинство банков борется с ухудшением качества кредитного портфеля и ростом просроченной задолженности, Сбер выделяется эффективной системой риск-менеджмента и высоким качеством активов.

Минфин, в свою очередь, заверяет, что всплеск трат бюджета в первой половине текущего года был запланированным, и что во втором полугодии темпы замедлятся. И если эти прогнозы сбудутся, уже 12 сентября ключевая ставка может опуститься с 18% до 16%, что оживит кредитование и подстегнёт тем самым процентные доходы Сбера.

🥄 Но есть и ложка дёгтя в бизнес-модели госбанка - это сравнительно слабая динамика комиссионных доходов. Долгое время этот показатель растёт медленнее инфляции, хотя раньше опережал её. Экосистемный подход пока не принёс желаемого результата в плане комиссионных поступлений, в отличие от Т-Технологий (#T), где этот сегмент развивается куда более динамично. Не случайно, у Т-Технологий уже более половины выручки приходится на бизнесы, не связанные с кредитованием.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍164❤22🔥9🤔1

Биометрия — это не будущее, это настоящее!

🏦 Сегодня в Сочи стартовал 10-й юбилейный форум Финополис-2025 — ключевое событие в мире финансовых технологий России, организованное Банком России. На всякий случай скажу, что это не просто конференция, а настоящая «точка сборки российского финтеха», где регуляторы, ведущие финансовые компании и технологические стартапы совместно создают будущее отечественной финансовой экосистемы.

Так уж сложились звёзды, что в этом году и мне посчастливилось оказаться на этом замечательном мероприятии, к тому же юбилейном, а потому в ближайшие несколько дней я буду делиться с вами интересными мыслями и инсайтами, которые мне покажутся особенно интересными.

☣️ И сегодня я хочу поговорить про биометрию, где до недавних пор казалось, что большие успехи делает только Сбер. Но это не так: Т-Технологии, на панельных сессиях которой мне удалось побывать сегодня, активно движется в этом направлении и уже делает большие успехи. Но об этом ещё пойдет речь ниже.

Что такое биометрия – уверен, вы и без меня прекрасно знаете: с её помощью можно оплатить покупки взглядом, входить в офис без пропуска, а банковские услуги получать там, где вам удобно — без очередей и лишних документов. И сегодня, в 2025 году, это уже не сценарий из фантастического фильма, а реальность, которую создают биометрические технологии.

Почему биометрия — это новый уровень удобства и безопасности?

✔️Фактически это ваш универсальный ключ: лицо или отпечаток пальца заменяют карту, пропуск и даже паспорт в некоторых ситуациях. Больше не нужно носить с собой кучу пластика и бояться что-то забыть.

✔️ Максимальная безопасность: ваши биометрические данные уникальны и надёжно защищены, что делает мошенничество практически невозможным.

✔️ Скорость и комфорт: операции, которые раньше требовали времени, теперь занимают секунды. Вход в приложение, подтверждение платежа, доступ в здание — всё происходит мгновенно.

🙇🏽♂️ Надо сказать, Т-Технологии (#T) явно осознали необходимость ввязаться в борьбу на рынке биометрии и уже сейчас делают большие шаги в этом направлении. Как вы знаете, на прошлой неделе я стал акционером этой компании, прикупив бумаг по 3000+ руб. и даже ниже, а потому уделяю ей теперь особое внимание.

Т-Технологии действительно можно только похвалить: на сегодняшний день они обладают самым большим на рынке набором биометрических сервисов, а их ключевые решения действительно могут стать решающими в этой конкурентной борьбе:

▪️ Выездной сбор биометрии — единственный в России сервис, который привозит Единую биометрическую систему (ЕБС) к вам домой или в офис. На сегодняшний день в этом задействованы уже 1500 планшетов — а значит речь идёт о 1500 мобильных отделений по всей стране!

▪️ Биоэквайринг — оплата покупок в магазинах с помощью лица. Уже в этом году планируется установить 20 000 таких терминалов, а к 2026 году — 150 000! Распознавание занимает всего 2 секунды.

▪️ Биометрия в приложении — по статистике более 1 000 000 пользователей каждый месяц входят в приложение и подтверждают операции одним взглядом.

👉 Биометрические банкоматы — к концу 2025 года 4000 банкоматов Т-Банка будут работать по лицу. А значит снимать наличные и управлять счетами можно без карты.

👉 БиоСКУД — корпоративная история, которую может использовать любая компания! Система обеспечивает проход в офис без пропуска и узнает вас за 1 секунду.

👉 По итогам насыщенного сегодняшнего дня, у меня сложилось устойчивое впечатление, что биометрия всё больше проникает во все сферы нашей жизни, и от неё уже не убежать. Видимо, надо принимать и пользоваться.

Что скажете, друзья? Вы уже пользуетесь биометрией? Расскажите в комментариях, какой сервис вам кажется самым удобным и полезным?

P.S. Больше коротких видосиков и шортсов с Финополиса смотрите в моём Пульсе, друзья!

❤️ Спасибо за ваши лайки! Пошёл дальше вкушать информацию с Финополиса-2025.

©Инвестируй или проиграешь

Так уж сложились звёзды, что в этом году и мне посчастливилось оказаться на этом замечательном мероприятии, к тому же юбилейном, а потому в ближайшие несколько дней я буду делиться с вами интересными мыслями и инсайтами, которые мне покажутся особенно интересными.

☣️ И сегодня я хочу поговорить про биометрию, где до недавних пор казалось, что большие успехи делает только Сбер. Но это не так: Т-Технологии, на панельных сессиях которой мне удалось побывать сегодня, активно движется в этом направлении и уже делает большие успехи. Но об этом ещё пойдет речь ниже.

Что такое биометрия – уверен, вы и без меня прекрасно знаете: с её помощью можно оплатить покупки взглядом, входить в офис без пропуска, а банковские услуги получать там, где вам удобно — без очередей и лишних документов. И сегодня, в 2025 году, это уже не сценарий из фантастического фильма, а реальность, которую создают биометрические технологии.

Почему биометрия — это новый уровень удобства и безопасности?

✔️Фактически это ваш универсальный ключ: лицо или отпечаток пальца заменяют карту, пропуск и даже паспорт в некоторых ситуациях. Больше не нужно носить с собой кучу пластика и бояться что-то забыть.

✔️ Максимальная безопасность: ваши биометрические данные уникальны и надёжно защищены, что делает мошенничество практически невозможным.

✔️ Скорость и комфорт: операции, которые раньше требовали времени, теперь занимают секунды. Вход в приложение, подтверждение платежа, доступ в здание — всё происходит мгновенно.

🙇🏽♂️ Надо сказать, Т-Технологии (#T) явно осознали необходимость ввязаться в борьбу на рынке биометрии и уже сейчас делают большие шаги в этом направлении. Как вы знаете, на прошлой неделе я стал акционером этой компании, прикупив бумаг по 3000+ руб. и даже ниже, а потому уделяю ей теперь особое внимание.

Т-Технологии действительно можно только похвалить: на сегодняшний день они обладают самым большим на рынке набором биометрических сервисов, а их ключевые решения действительно могут стать решающими в этой конкурентной борьбе:

👉 Биометрические банкоматы — к концу 2025 года 4000 банкоматов Т-Банка будут работать по лицу. А значит снимать наличные и управлять счетами можно без карты.

👉 БиоСКУД — корпоративная история, которую может использовать любая компания! Система обеспечивает проход в офис без пропуска и узнает вас за 1 секунду.

Что скажете, друзья? Вы уже пользуетесь биометрией? Расскажите в комментариях, какой сервис вам кажется самым удобным и полезным?

P.S. Больше коротких видосиков и шортсов с Финополиса смотрите в моём Пульсе, друзья!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍90❤16😱15🔥11😁5

От печали до радости. Как защитить портфель на время переговоров по Украине

🤔 Российский рынок акций давно переживает непростые времена, а в условиях очередной активной фазы переговоров по украинскому конфликту ситуация стала еще более неоднозначной. Даже незначительные заявления политических лидеров приводят к резким колебаниям стоимости активов, создавая дополнительную неопределенность для инвесторов. И хотя СМИ называют решающей датой 27 ноября, срок переговоров остается неопределенным.

С Финамом сегодня поделился своим мнением на этот счёт, поэтому поделюсь и с вами. На мой субъективный взгляд, в эпоху геополитических турбулентностей и неопределенностей самое время отдавать предпочтение надежным историям, которые в меньшей степени зависят от того, куда в итоге качнется этот геополитический маятник.

📊 Я выделю три инвестиционные идеи, которые мне сейчас особенно нравятся, и попробую лаконично объяснить почему:

1️⃣ «Сургутнефтегаз» ап (#SNGSP)

Префы «Сургута» традиционно можно рассматривать как хэдж на случай ослабления рубля, через дивиденды. Согласно уставу компании, по привилегированным акциям выплачиваются дивиденды в размере не менее 10% от чистой прибыли по РСБУ, при этом выплата не может быть меньше, чем по обыкновенным акциям. Главной особенностью компании является огромная денежная "подушка", преимущественно представленная в валюте, и ее рублевая переоценка попадает в годовую чистую прибыль.

Дивидендные выплаты закреплены уставом, что обеспечивает предсказуемый доход для инвестора. Ослабление рубля может положительно сказываться на финансовых результатах компании за счет переоценки валютных резервов, что потенциально ведет к росту дивидендов.

2️⃣ «Т-Технологии» (#T)

Это ставка на внутренний, технологически ориентированный рынок, менее зависимый от экспортных сырьевых потоков. Компания демонстрирует впечатляющий рост, сочетая черты технологической платформы и финансового института. Бизнес-модель компании нацелена на быстрорастущую экосистему внутри страны, насчитывающей уже более 52 млн клиентов. Чистая прибыль по итогам 9 месяцев 2025 года выросла на +44% (г/г), а по итогам всего 2025 года ожидается рост не менее чем на +40% до 171 млрд руб., с ROE>30%!

К слову, новая дивидендная политика предполагает выплату до 30% чистой прибыли акционерам, причем с поквартальными дивидендами, и это тоже дополнительный приятный бонус в этой истории. Получается, что акционеры получают не только потенциал для роста курсовой стоимости, но и хорошие шансы на получение стабильного дивидендного дохода. Который, к слову, год от года будет только расти в абсолютном выражении.

3️⃣ Транснефть ап (#TRNFP)

Это классический защитный актив с признаками «крепости», чья устойчивость основана на статусе естественной монополии. Компания обеспечивает транспортировку около 84% всей добываемой в России нефти, и ее тарифы не только регулируются государством, что обеспечивает стабильный cash flow, но и не зависят от мировой конъюнктуры на нефтяном рынке, что также является большим плюсом. А на фоне инициатив ОПЕК+ по наращиванию добычи странами картеля, Транснефть получает дополнительную выгоду от роста объемов ее добычи. Ожидается, что дивидендная доходность в 2025 году может составить 13-15%.

👉 Каким будет исход переговоров, сказать наверняка сейчас вряд ли кому-то удастся. Тем не менее, успешное завершение процесса урегулирования украинского кризиса откроет перед российским рынком новые перспективы развития. Это создаёт оптимистичный прогноз для долгосрочных инвесторов, заинтересованных в стабильном доходе и перспективах роста активов.

❤️ Спасибо за ваши лайки, друзья! Для меня это лучшая награда за мой труд!

©Инвестируй или проиграешь

С Финамом сегодня поделился своим мнением на этот счёт, поэтому поделюсь и с вами. На мой субъективный взгляд, в эпоху геополитических турбулентностей и неопределенностей самое время отдавать предпочтение надежным историям, которые в меньшей степени зависят от того, куда в итоге качнется этот геополитический маятник.

1️⃣ «Сургутнефтегаз» ап (#SNGSP)

Префы «Сургута» традиционно можно рассматривать как хэдж на случай ослабления рубля, через дивиденды. Согласно уставу компании, по привилегированным акциям выплачиваются дивиденды в размере не менее 10% от чистой прибыли по РСБУ, при этом выплата не может быть меньше, чем по обыкновенным акциям. Главной особенностью компании является огромная денежная "подушка", преимущественно представленная в валюте, и ее рублевая переоценка попадает в годовую чистую прибыль.

Дивидендные выплаты закреплены уставом, что обеспечивает предсказуемый доход для инвестора. Ослабление рубля может положительно сказываться на финансовых результатах компании за счет переоценки валютных резервов, что потенциально ведет к росту дивидендов.

2️⃣ «Т-Технологии» (#T)

Это ставка на внутренний, технологически ориентированный рынок, менее зависимый от экспортных сырьевых потоков. Компания демонстрирует впечатляющий рост, сочетая черты технологической платформы и финансового института. Бизнес-модель компании нацелена на быстрорастущую экосистему внутри страны, насчитывающей уже более 52 млн клиентов. Чистая прибыль по итогам 9 месяцев 2025 года выросла на +44% (г/г), а по итогам всего 2025 года ожидается рост не менее чем на +40% до 171 млрд руб., с ROE>30%!

К слову, новая дивидендная политика предполагает выплату до 30% чистой прибыли акционерам, причем с поквартальными дивидендами, и это тоже дополнительный приятный бонус в этой истории. Получается, что акционеры получают не только потенциал для роста курсовой стоимости, но и хорошие шансы на получение стабильного дивидендного дохода. Который, к слову, год от года будет только расти в абсолютном выражении.

3️⃣ Транснефть ап (#TRNFP)

Это классический защитный актив с признаками «крепости», чья устойчивость основана на статусе естественной монополии. Компания обеспечивает транспортировку около 84% всей добываемой в России нефти, и ее тарифы не только регулируются государством, что обеспечивает стабильный cash flow, но и не зависят от мировой конъюнктуры на нефтяном рынке, что также является большим плюсом. А на фоне инициатив ОПЕК+ по наращиванию добычи странами картеля, Транснефть получает дополнительную выгоду от роста объемов ее добычи. Ожидается, что дивидендная доходность в 2025 году может составить 13-15%.

👉 Каким будет исход переговоров, сказать наверняка сейчас вряд ли кому-то удастся. Тем не менее, успешное завершение процесса урегулирования украинского кризиса откроет перед российским рынком новые перспективы развития. Это создаёт оптимистичный прогноз для долгосрочных инвесторов, заинтересованных в стабильном доходе и перспективах роста активов.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍148❤28🔥18🤔10

Российский банковский сектор: где рост, а где - тревожные звоночки?

🏛 ЦБ опубликовал обзор банковского сектора за ноябрь 2025 года, раскрывающий ключевые тренды и вызовы отрасли. Предлагаю заглянуть в него и традиционно разобрать материал в виде тезисов, делая отсыл к публичным игрокам этого рынка:

✔️ Смягчение ДКП оживило спрос на корпоративные и ипотечные кредиты, где объём выдач по сравнению с октябрем вырос на +1,9% (м/м) и +1,4% (м/м). Это хороший признак для экономики, но одновременно и повод для дополнительной осторожности регулятора, т.к. именно высокая кредитная активность стала одной из причин, по которым ключевая ставка в декабре была снижена лишь до 16,00%.

В этом сценарии выигрывают банки с сильной экспертизой в обслуживании юрлиц — например, Сбер (#SBER) и Совкомбанк (#SVCB), которые эффективно используют любые открывающиеся возможности.

✔️ Ипотека постепенно оживает, на фоне снижения "ключа", и демонстрирует неплохие результаты: по программам с рыночными ставками показатель второй месяц подряд превышает 100 млрд руб., что вдвое выше прошлогодних значений. Общий объем выдач в ноябре достиг 501 млрд руб. — максимум с июня 2024 года. Основными игроками здесь выступают Сбер, ВТБ (#VTBR) и ДОМ РФ (#DOMRF), контролирующие в общей сложности около 90% этого рынка.

✔️ Портфель необеспеченных потребительских кредитов сократился на -0,7% (м/м) по сравнению с октябрем, а крупные банки ужесточают условия по кредитным картам, особенно для заёмщиков с высокой долговой нагрузкой.

Это создаёт окно возможностей для менее крупных игроков: например, МТС Банк (#MBNK) может увеличить свою долю в сегменте кредитных карт, предложив более гибкие условия тем клиентам, которые не прошли строгий отбор у лидеров отрасли. Да и тот же Совкомбанк вполне может нарастить свои маркетинговые усилия, воспользовавшись хорошим моментом.

✔️ Ключевой индикатор устойчивости банков, норматив достаточности капитала, демонстрирует расслоение в отрасли. В ноябре средний показатель Н1.0 в банковской отрасли вырос на 0,2 п.п., составив 13%, и среди публичных игроков данный уровень превышают только Сбер (13,2%) и Банк Санкт-Петербург (21,2%).

Отдельно обращает на себя внимание ВТБ, у которого показатель H1.0 второй месяц кряду снижается и по итогам ноября составил всего 9,4%, что всего лишь на 0,15 п.п. выше регуляторного минимума. В этих условиях возможность выплаты щедрых дивидендов за 2025 год без допэмиссии акций становится проблематичной для ВТБ, и мы с вами подробно рассуждали на эту тему в большом декабрьском посте.

У Совкомбанка показатель H1.0 составляет всего лишь 10,1%, что на 1,4 п.п. ниже уровня, указанного в див. политике, и здесь дивидендные перспективы также вызывают большие вопросы.

В последнее время на рынке высказывались опасения относительно устойчивости МКБ (#CBOM), однако показатель H1.0 составляет у него 10,4%, что является приемлемым уровнем, при условии отказа от дивидендных выплат. Правда, эмитент платил дивиденды лишь однажды, в далёком 2018 году, поэтому серьёзных рисков здесь не прослеживается.

👉 Учитывая заявленную ЦБ стратегию медленного смягчения ДКП, разумно делать ставку на банки с устойчивым положением по капиталу: Сбер, Т-Технологии (#T) и МТС Банк. Банк Санкт-Петербург (#BSPB) также имеет высокий показатель, однако его чистая процентная маржа будет снижаться из-за особенностей бизнес-модели, поэтому в настоящее время он выглядит менее привлекательным.

Плюс ко всему не забывайте, что к 2028 году ЦБ планирует постепенно повышать надбавки к достаточности капитала, чтобы укрепить устойчивость всей банковской системы и лучше подготовить её к возможным экономическим спадам в будущем. И если в 2026 году допустимый минимальный норматив H1.0 вырастет с 9,25% до 9,75%, то к 2028 году его планируется довести уже до 12,50%!

На практике это может привести к необходимости докапитализации отдельных участников рынка, т.к. даже у ряда крупнейших российских банков показатель H1.0 составляет 11% и даже ниже. Держите это в голове!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк!

©Инвестируй или проиграешь

✔️ Смягчение ДКП оживило спрос на корпоративные и ипотечные кредиты, где объём выдач по сравнению с октябрем вырос на +1,9% (м/м) и +1,4% (м/м). Это хороший признак для экономики, но одновременно и повод для дополнительной осторожности регулятора, т.к. именно высокая кредитная активность стала одной из причин, по которым ключевая ставка в декабре была снижена лишь до 16,00%.

В этом сценарии выигрывают банки с сильной экспертизой в обслуживании юрлиц — например, Сбер (#SBER) и Совкомбанк (#SVCB), которые эффективно используют любые открывающиеся возможности.

✔️ Ипотека постепенно оживает, на фоне снижения "ключа", и демонстрирует неплохие результаты: по программам с рыночными ставками показатель второй месяц подряд превышает 100 млрд руб., что вдвое выше прошлогодних значений. Общий объем выдач в ноябре достиг 501 млрд руб. — максимум с июня 2024 года. Основными игроками здесь выступают Сбер, ВТБ (#VTBR) и ДОМ РФ (#DOMRF), контролирующие в общей сложности около 90% этого рынка.

✔️ Портфель необеспеченных потребительских кредитов сократился на -0,7% (м/м) по сравнению с октябрем, а крупные банки ужесточают условия по кредитным картам, особенно для заёмщиков с высокой долговой нагрузкой.

Это создаёт окно возможностей для менее крупных игроков: например, МТС Банк (#MBNK) может увеличить свою долю в сегменте кредитных карт, предложив более гибкие условия тем клиентам, которые не прошли строгий отбор у лидеров отрасли. Да и тот же Совкомбанк вполне может нарастить свои маркетинговые усилия, воспользовавшись хорошим моментом.

✔️ Ключевой индикатор устойчивости банков, норматив достаточности капитала, демонстрирует расслоение в отрасли. В ноябре средний показатель Н1.0 в банковской отрасли вырос на 0,2 п.п., составив 13%, и среди публичных игроков данный уровень превышают только Сбер (13,2%) и Банк Санкт-Петербург (21,2%).

Отдельно обращает на себя внимание ВТБ, у которого показатель H1.0 второй месяц кряду снижается и по итогам ноября составил всего 9,4%, что всего лишь на 0,15 п.п. выше регуляторного минимума. В этих условиях возможность выплаты щедрых дивидендов за 2025 год без допэмиссии акций становится проблематичной для ВТБ, и мы с вами подробно рассуждали на эту тему в большом декабрьском посте.

У Совкомбанка показатель H1.0 составляет всего лишь 10,1%, что на 1,4 п.п. ниже уровня, указанного в див. политике, и здесь дивидендные перспективы также вызывают большие вопросы.

В последнее время на рынке высказывались опасения относительно устойчивости МКБ (#CBOM), однако показатель H1.0 составляет у него 10,4%, что является приемлемым уровнем, при условии отказа от дивидендных выплат. Правда, эмитент платил дивиденды лишь однажды, в далёком 2018 году, поэтому серьёзных рисков здесь не прослеживается.

Плюс ко всему не забывайте, что к 2028 году ЦБ планирует постепенно повышать надбавки к достаточности капитала, чтобы укрепить устойчивость всей банковской системы и лучше подготовить её к возможным экономическим спадам в будущем. И если в 2026 году допустимый минимальный норматив H1.0 вырастет с 9,25% до 9,75%, то к 2028 году его планируется довести уже до 12,50%!

На практике это может привести к необходимости докапитализации отдельных участников рынка, т.к. даже у ряда крупнейших российских банков показатель H1.0 составляет 11% и даже ниже. Держите это в голове!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍153❤33🔥22🤔3

ЦБ не ждёт чудес: прогноз прибыли банков на 2026 год остаётся сдержанным

📣 Центробанк России на днях провёл пресс-конференцию, в рамках которой подвёл итоги банковского сектора за 2025 год, а также поделился прогнозами на 2026 год. В преддверии опорного заседания ЦБ, которое состоится ровно через неделю, подобного рода мероприятия являются очень полезными и интересными, поэтому предлагаю вашему вниманию основные тезисы:

✔️ В 2025 году чистая прибыль банковского сектора сократилась на -10% до 3,5 трлн руб., при средней рентабельности капитала ROE=18,2%. Итоговый результат соответствует верхней границе прогнозного диапазона регулятора на прошлый год, который предполагал 3,2-3,5 трлн руб. Как можно судить из опубликованной отчётности по РСБУ за 2025 год, на Сбер (#SBER) традиционно приходится примерно половина от чистой прибыли всей отечественной банковской отрасли.

✔️ Причиной снижения прибыли в секторе стало увеличение резервов по проблемным кредитам на треть, по сравнению с прошлым годом, а также более осторожная политика банков в части кредитования, с учетом необходимости восстановления запаса капитала. При этом Сбер и Т-Технологии (#T) выглядят устойчивее рынка — их результаты внушают больше оптимизма.

✔️ Высокие процентные ставки сдерживали спрос на корпоративное кредитование, темп прироста которого составил всего лишь +12% и стал минимальным с момента старта СВО, когда российская экономика живёт в новых макроэкономических реалиях. С другой стороны, по историческим меркам темп прироста 12% является достаточно неплохим, и в целом можно говорить о том, что кредитный корпоративный портфель растёт сбалансированно. Тем более, учитывая, что ЦБ своей жёсткой ДКП всячески старается ещё больше погасить это пламя.

✔️ Почти 80% выданных ипотечных кредитов приходятся исключительно на госпрограммы поддержки. Изменённые условия семейной ипотеки привели к настоящему ажиотажу среди потенциальных покупателей жилья, и вплоть до 1 февраля 2026 года люди спешили воспользоваться выгодными условиями, пока они действовали. Основными бенефициарами этой ситуации стали лидеры сегмента — Сбер, ВТБ и ДОМ РФ (#DOMRF).

✔️ Достаточность капитала по нормативу Н1.0 выросла в банковском секторе на 1 п.п. до 13%. При этом с 1 января 2026 года для системно значимых банков минимальный норматив увеличился с 9,25% до 10%, и в этом контексте Совкомбанк (#SVCB) и ВТБ (#VTBR), которые на 1 декабря имели достаточность капитала на уровне 10,2% и 9,4% соответственно, вполне могут в 2026 году реализовать опцию "двух Д" (Дивиденды + Допэмиссия). Поэтому сильно не удивляйтесь, если вдруг это произойдёт, и не говорите потом, что я вас не предупреждал.

✔️ Центробанк сохраняет консервативный настрой, ожидая прибыль банковского сектора в 2026 году в диапазоне от 3,1 до 3,6 трлн руб. Регулятор считает, что банкам придётся поддерживать резервы по кредитному портфелю на высоком уровне, что будет оказывать давление на прибыль. Кроме того, ЦБ беспокоит чрезмерное увлечение банков проектами экосистем, которые зачастую убыточны, и финучреждениям из-за этого приходится формировать дополнительные резервы.

👉 В общем, Центробанк второй год подряд не ожидает, что банковская отрасль повторит рекорд по чистой прибыли 2024 года (3,8 трлн рублей). Однако даже в таких условиях в отрасли есть эмитенты (Сбер, Т-Технологии), которые демонстрируют опережающие темпы роста и с финансовой точки зрения чувствуют себя максимально стабильно и комфортно.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И успешной вам новой рабочей недели, друзья!

©Инвестируй или проиграешь

📢 МАХ 📱 ВК 🏦 Пульс 🌐 Дзен ▪️ Profit

✔️ В 2025 году чистая прибыль банковского сектора сократилась на -10% до 3,5 трлн руб., при средней рентабельности капитала ROE=18,2%. Итоговый результат соответствует верхней границе прогнозного диапазона регулятора на прошлый год, который предполагал 3,2-3,5 трлн руб. Как можно судить из опубликованной отчётности по РСБУ за 2025 год, на Сбер (#SBER) традиционно приходится примерно половина от чистой прибыли всей отечественной банковской отрасли.

✔️ Причиной снижения прибыли в секторе стало увеличение резервов по проблемным кредитам на треть, по сравнению с прошлым годом, а также более осторожная политика банков в части кредитования, с учетом необходимости восстановления запаса капитала. При этом Сбер и Т-Технологии (#T) выглядят устойчивее рынка — их результаты внушают больше оптимизма.

✔️ Высокие процентные ставки сдерживали спрос на корпоративное кредитование, темп прироста которого составил всего лишь +12% и стал минимальным с момента старта СВО, когда российская экономика живёт в новых макроэкономических реалиях. С другой стороны, по историческим меркам темп прироста 12% является достаточно неплохим, и в целом можно говорить о том, что кредитный корпоративный портфель растёт сбалансированно. Тем более, учитывая, что ЦБ своей жёсткой ДКП всячески старается ещё больше погасить это пламя.

✔️ Почти 80% выданных ипотечных кредитов приходятся исключительно на госпрограммы поддержки. Изменённые условия семейной ипотеки привели к настоящему ажиотажу среди потенциальных покупателей жилья, и вплоть до 1 февраля 2026 года люди спешили воспользоваться выгодными условиями, пока они действовали. Основными бенефициарами этой ситуации стали лидеры сегмента — Сбер, ВТБ и ДОМ РФ (#DOMRF).

✔️ Достаточность капитала по нормативу Н1.0 выросла в банковском секторе на 1 п.п. до 13%. При этом с 1 января 2026 года для системно значимых банков минимальный норматив увеличился с 9,25% до 10%, и в этом контексте Совкомбанк (#SVCB) и ВТБ (#VTBR), которые на 1 декабря имели достаточность капитала на уровне 10,2% и 9,4% соответственно, вполне могут в 2026 году реализовать опцию "двух Д" (Дивиденды + Допэмиссия). Поэтому сильно не удивляйтесь, если вдруг это произойдёт, и не говорите потом, что я вас не предупреждал.

✔️ Центробанк сохраняет консервативный настрой, ожидая прибыль банковского сектора в 2026 году в диапазоне от 3,1 до 3,6 трлн руб. Регулятор считает, что банкам придётся поддерживать резервы по кредитному портфелю на высоком уровне, что будет оказывать давление на прибыль. Кроме того, ЦБ беспокоит чрезмерное увлечение банков проектами экосистем, которые зачастую убыточны, и финучреждениям из-за этого приходится формировать дополнительные резервы.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍138❤22🔥18😢3

Ловушки накопительных счетов: где держать деньги в 2026 году и не потерять проценты? (часть 2)

🧐 В продолжение наших рассуждений давайте теперь рассмотрим реальные кейсы самых выгодных вариантов накопительных счетов на сегодняшний день.

С начислением на ежедневный остаток:

✔️ Сбер (#SBER): предлагает промо-ставку 16% на первые 3 месяца для тех, кто открывает счет впервые. Начисление идёт на ежедневный остаток (при подписке СберПрайм+), что делает его надежным «сейфом» с быстрым доступом к деньгам. А вот по истечении трёх месяцев "карета превращается в тыкву", и базовая ставка по накопительному счёту в Сбере снижается уже до 7,5% годовых.

Можно добавить сюда надбавку за СберПрайм+ ещё порядка +1%, а также +3,5% за траты по картам Сбера (обычно от 30 000 руб./месяц) и ещё +1,5% за покупки у партнёров экосистемы (Самокат, Мегамаркет, Купер) на сумму от 5 000 руб. Итого максимум можно "выжать" доходность по накопительному счёту на уровне 13,5%.

✔️ Т-Банк (#T): здесь ставка напрямую зависит от вашей лояльности к экосистеме. Без платных подписок ставка сейчас чисто символическая — 9%, с подпиской Pro она вырастает до 10%, для пользователей Premium — до 11%, с подпиской Private — до 12%. Главный плюс: никаких «приветственных периодов» на два месяца и честное начисление на ежедневный остаток. Деньги можно закидывать и снимать хоть десять раз в день — ни одна копейка накопленных процентов не сгорит.

✔️ МТС Банк (#MBNK): первые два месяца предлагают 17% годовых при открытии нового счета. Дальше ставка снижается до 12,5%, если ежемесячно совершать покупки по дебетовой карте на сумму от 10 тыс. руб. Иначе — скромные 5%.

✔️ Совкомбанк (#SVCB): аналогично МТС Банку, первые месяцы обещают ставку 16%, впоследствии клиенты получают стабильные 10% годовых.

✔️ Альфа-Банк: начинают с 14,5% в течение двух месяцев, затем снижают до 12,5% при тратах по кредитным/дебетовым картам от 30 тыс. руб. В ином случае остается лишь 6%.

С начислением на минимальный остаток:

✔️ Банк Санкт‑Петербург (#BSPB): 17% на первые 2 месяца (при тратах на дебетовой/кредитной карте от 20 тыс. руб. в месяц), затем 14% при совершении аналогичных покупок по карте.

✔️ Ozon Банк (#OZON): 16,2% на первые 2 месяца, далее 11% или 14%, если остаток превышает 1,4 млн руб.

✔️ Альфа‑Банк: 16% на первые 2 месяца, далее 13% при тратах от 30 тыс. руб. в месяц, иначе — 4%.

👉 В общем, не позволяйте своим деньгам «прохлаждаться» на бесплатных остатках. Выбирайте тип счёта под свои потребности, ловите лучшие акции банков и помните — в 2026 году зарабатывает тот, кто держит руку на пульсе!Так что выбирайте тип счёта под свои потребности, следите за акциями банков — и тогда ваши деньги начнут работать на вас!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным!

©Инвестируй или проиграешь

📢 МАХ 📱 ВК 🏦 Пульс 🌐 Дзен ▪️ Profit

С начислением на ежедневный остаток:

Можно добавить сюда надбавку за СберПрайм+ ещё порядка +1%, а также +3,5% за траты по картам Сбера (обычно от 30 000 руб./месяц) и ещё +1,5% за покупки у партнёров экосистемы (Самокат, Мегамаркет, Купер) на сумму от 5 000 руб. Итого максимум можно "выжать" доходность по накопительному счёту на уровне 13,5%.

С начислением на минимальный остаток:

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍189❤33🔥18😁12

Что интересного я вчера услышал на облигационной конференции?

✍️ Сейчас я коротко расскажу, что интересного вчера услышал на облигационной конференции Cbonds «PRO Облигации 2.0». Пишу пост в поездных условиях, чтобы не терять время зря, все тезисы будут обезличены, т.к. по большому счёту авторство в них весьма условное, и тут главное суть:

✔️Изменение параметров бюджетного правила назрело, причём уже давно, и нужно было вносить коррективы ещё раньше. С интересом ждём параметров, и чем ниже будет переставлена цена отсечения нефти (сейчас $59), тем сильнее будет потенциал ослабления рубля.

✔️В текущих условиях рублю трудно падать, т.к. экспорт>импорт, а для того чтобы импорт зацвёл нужна более низкая ключевая ставка.

✔️Акции отечественного банковского сектора (#SBER, #SVCB, #MBNK, #T, #DOMRF) по мультипликаторам P/E и P/B оцениваются исторически дешево. Но краткосрочное давление на сектор останется, т.к. ЦБ ужесточает требования к банкам в 2025-2026 гг. (ежегодный рост нормы достаточности капитала), и часть прибыли соответственно будет уходить на эти новые правила. А вот на долгосрок покупка акций банков — вполне рабочая история, дешевле уже вряд ли будут они стоить.

✔️Сергей Хотимский (Совкомбанк) на этом фоне не ожидает чуда от 2026 года. Цель — добиться результатов не хуже прошлогодних, эффект от снижения «ключа» будет доходить до фин. показателей банка с лагом.