О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

👍170😱2🔥1🤔1

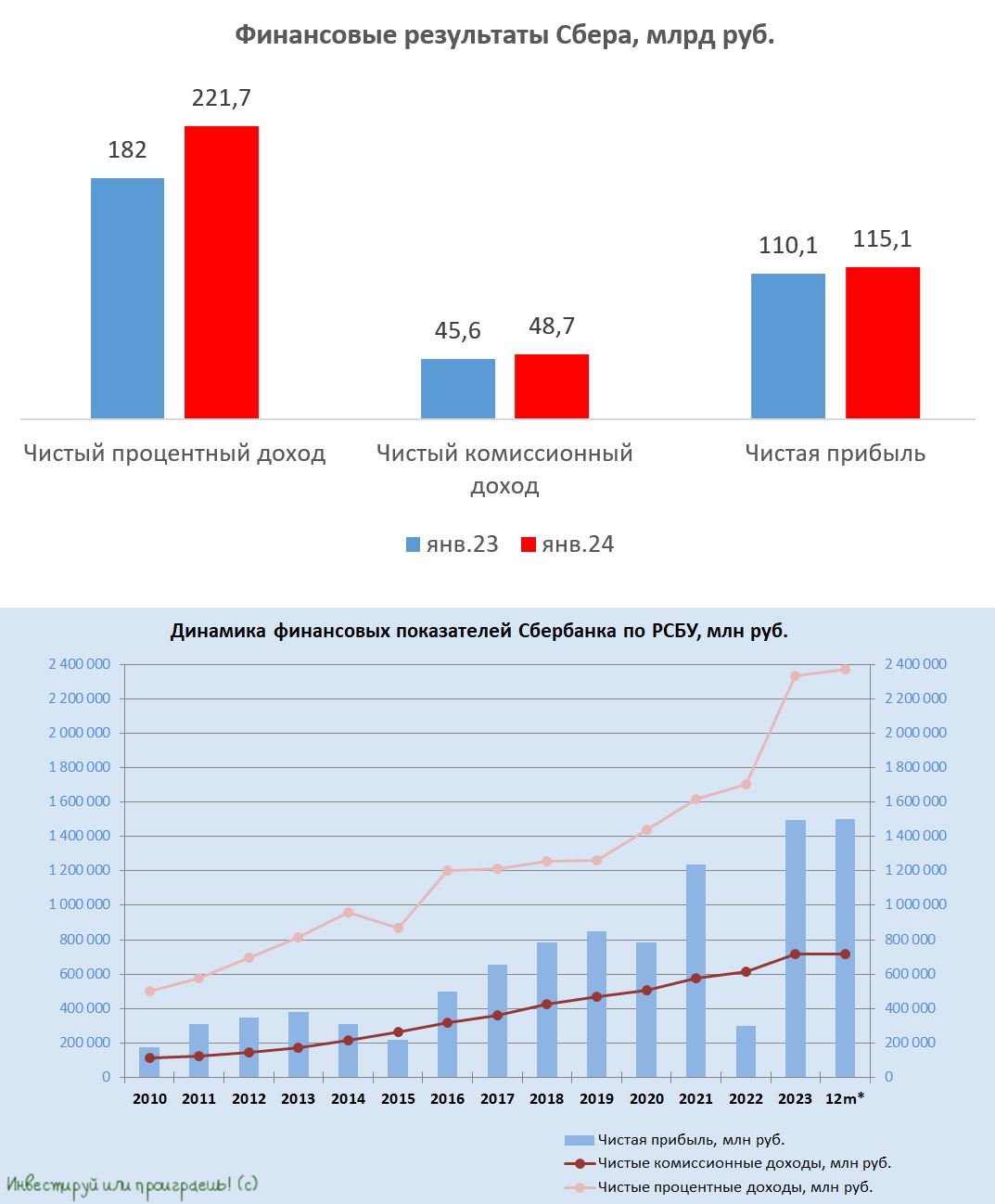

Сбер: рост резервов давит на чистую прибыль

🏛 Сбер представил финансовые результаты по РСБУ за январь 2024 года, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

✔️ Чистый процентный доход увеличился по итогам первого месяца этого года на +21,8% (г/г) до 211,7 млрд руб. Эффект низкой базы постепенно сходит на нет, а высокая ключевая ставка Центробанка вынуждает банкиров увеличивать расходы на фондирование, что сокращает процентные доходы.

✔️ Кредитный портфель в отчётном периоде сократился на -0,4% (г/г) до 38,7 трлн руб., на фоне сокращения выдачи кредитов корпоративным клиентам. К слову, это первое снижение показателя с момента возобновления раскрытия результатов осенью 2022 года. Высокие процентные ставки и отсутствие планов ЦБ по снижению ставок в ближайшее время могут привести к дальнейшему сокращению активности корпоративных клиентов и слабой динамике кредитования в феврале-марте 2023 года.

✔️ Чистый комиссионный доход увеличился на +6,9% (г/г) до 48,7 млрд руб., что следует считать весьма скромным результатом. По всей видимости, сказывается высокая база прошлого года, когда банк зафиксировал значительную транзакционную активность клиентов, и сейчас расти с такими же темпами от такой высокой базы очень сложно.

✔️ Расходы на создание резервов выросли почти в 3 раза до 65,5 млрд руб. И Центробанк прогнозирует дальнейший рост резервов в 2024 году, в связи с ужесточением регулирования, что соответствует общему тренду на усиление финансовой стабильности банковской системы.

✔️ Операционные расходы увеличились в январе на +20,1% (г/г) до 60,3 млрд руб. И такой темп роста значительно опережает инфляцию, однако соотношение расходов к доходам находится на низком уровне и составляет 22,5%, поэтому к менеджменту особых вопросов нет.

✔️ В итоге чистая прибыль Сбера по итогам января 2024 года увеличилась на скромные +4,6% (г/г) до 115,1 млрд руб., и этот уровень прибыли сохраняется уже на протяжении последних трех месяцев. Впрочем, с такой стабильностью, которая сулит двузначную ДД по текущим котировкам по обычкам (#SBER) и префам (#SBERP), можно и согласиться, не так ли?

👉 Тем не менее, давайте признаем, что в целом результаты Сбера всё-таки немного разочаровали. И в первую очередь неприятным сюрпризом стал рост резервов почти в 3 раза. Однако, стоит учесть, что январь является периодом низкой экономической активности, поэтому окончательные выводы делать пока рано, и нужно будет последить за динамикой этого показателя в следующих месяцах.

Ну а акции Сбербанка тем временем упорно ползут выше и выше, предвкушая дивидендный сезон и находясь уже в одном шаге от обновления своих 2-летних максимумов. Правда, для уверенного закрепления на этом уровне потребуется больше фундаментальных драйверов, чем просто дивидендные выплаты за 2023 год (в размере 33,3 руб. на акцию).

❤️ Спасибо, что дочитали этот пост до конца! Не забывайте ставить лайк, любите российский фондовый рынок и всегда отдавайте предпочтение лучшим эмитентам в каждом из секторов.

© Инвестируй или проиграешь

🏛 Сбер представил финансовые результаты по РСБУ за январь 2024 года, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

✔️ Чистый процентный доход увеличился по итогам первого месяца этого года на +21,8% (г/г) до 211,7 млрд руб. Эффект низкой базы постепенно сходит на нет, а высокая ключевая ставка Центробанка вынуждает банкиров увеличивать расходы на фондирование, что сокращает процентные доходы.

✔️ Кредитный портфель в отчётном периоде сократился на -0,4% (г/г) до 38,7 трлн руб., на фоне сокращения выдачи кредитов корпоративным клиентам. К слову, это первое снижение показателя с момента возобновления раскрытия результатов осенью 2022 года. Высокие процентные ставки и отсутствие планов ЦБ по снижению ставок в ближайшее время могут привести к дальнейшему сокращению активности корпоративных клиентов и слабой динамике кредитования в феврале-марте 2023 года.

✔️ Чистый комиссионный доход увеличился на +6,9% (г/г) до 48,7 млрд руб., что следует считать весьма скромным результатом. По всей видимости, сказывается высокая база прошлого года, когда банк зафиксировал значительную транзакционную активность клиентов, и сейчас расти с такими же темпами от такой высокой базы очень сложно.

✔️ Расходы на создание резервов выросли почти в 3 раза до 65,5 млрд руб. И Центробанк прогнозирует дальнейший рост резервов в 2024 году, в связи с ужесточением регулирования, что соответствует общему тренду на усиление финансовой стабильности банковской системы.

✔️ Операционные расходы увеличились в январе на +20,1% (г/г) до 60,3 млрд руб. И такой темп роста значительно опережает инфляцию, однако соотношение расходов к доходам находится на низком уровне и составляет 22,5%, поэтому к менеджменту особых вопросов нет.

✔️ В итоге чистая прибыль Сбера по итогам января 2024 года увеличилась на скромные +4,6% (г/г) до 115,1 млрд руб., и этот уровень прибыли сохраняется уже на протяжении последних трех месяцев. Впрочем, с такой стабильностью, которая сулит двузначную ДД по текущим котировкам по обычкам (#SBER) и префам (#SBERP), можно и согласиться, не так ли?

👉 Тем не менее, давайте признаем, что в целом результаты Сбера всё-таки немного разочаровали. И в первую очередь неприятным сюрпризом стал рост резервов почти в 3 раза. Однако, стоит учесть, что январь является периодом низкой экономической активности, поэтому окончательные выводы делать пока рано, и нужно будет последить за динамикой этого показателя в следующих месяцах.

Ну а акции Сбербанка тем временем упорно ползут выше и выше, предвкушая дивидендный сезон и находясь уже в одном шаге от обновления своих 2-летних максимумов. Правда, для уверенного закрепления на этом уровне потребуется больше фундаментальных драйверов, чем просто дивидендные выплаты за 2023 год (в размере 33,3 руб. на акцию).

❤️ Спасибо, что дочитали этот пост до конца! Не забывайте ставить лайк, любите российский фондовый рынок и всегда отдавайте предпочтение лучшим эмитентам в каждом из секторов.

© Инвестируй или проиграешь

{kind=link}

👍171❤34🔥6🤔1😱1

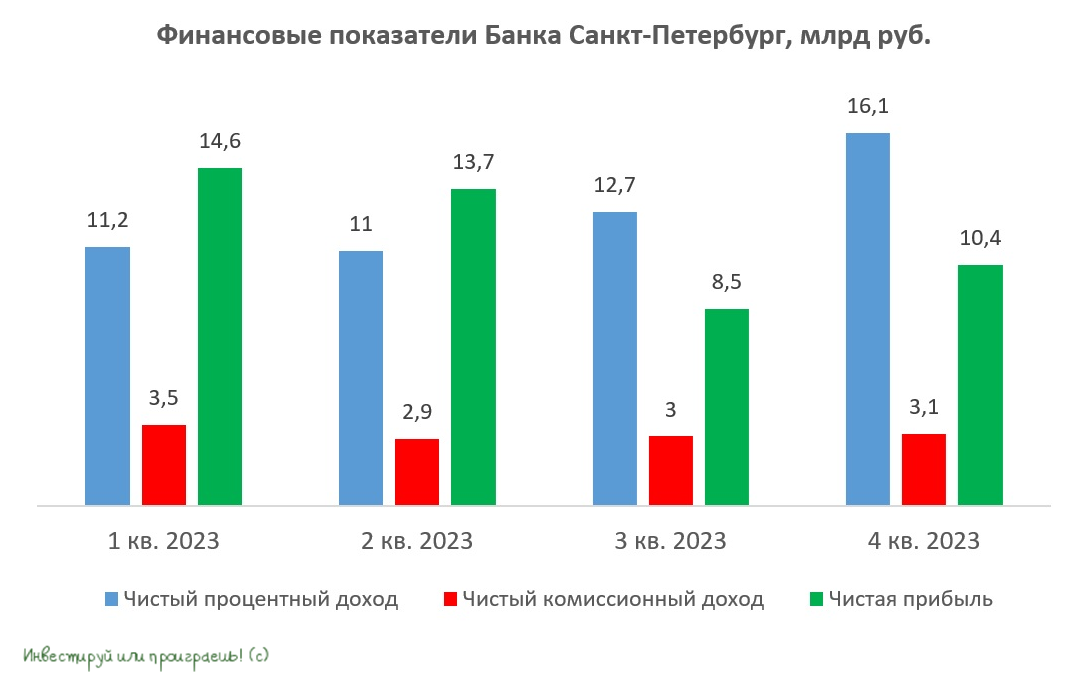

Банк Санкт-Петербург: быстрый рост прибыли позади, впереди тяжелые будни

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

{kind=link}

👍146❤22🤔9🔥5

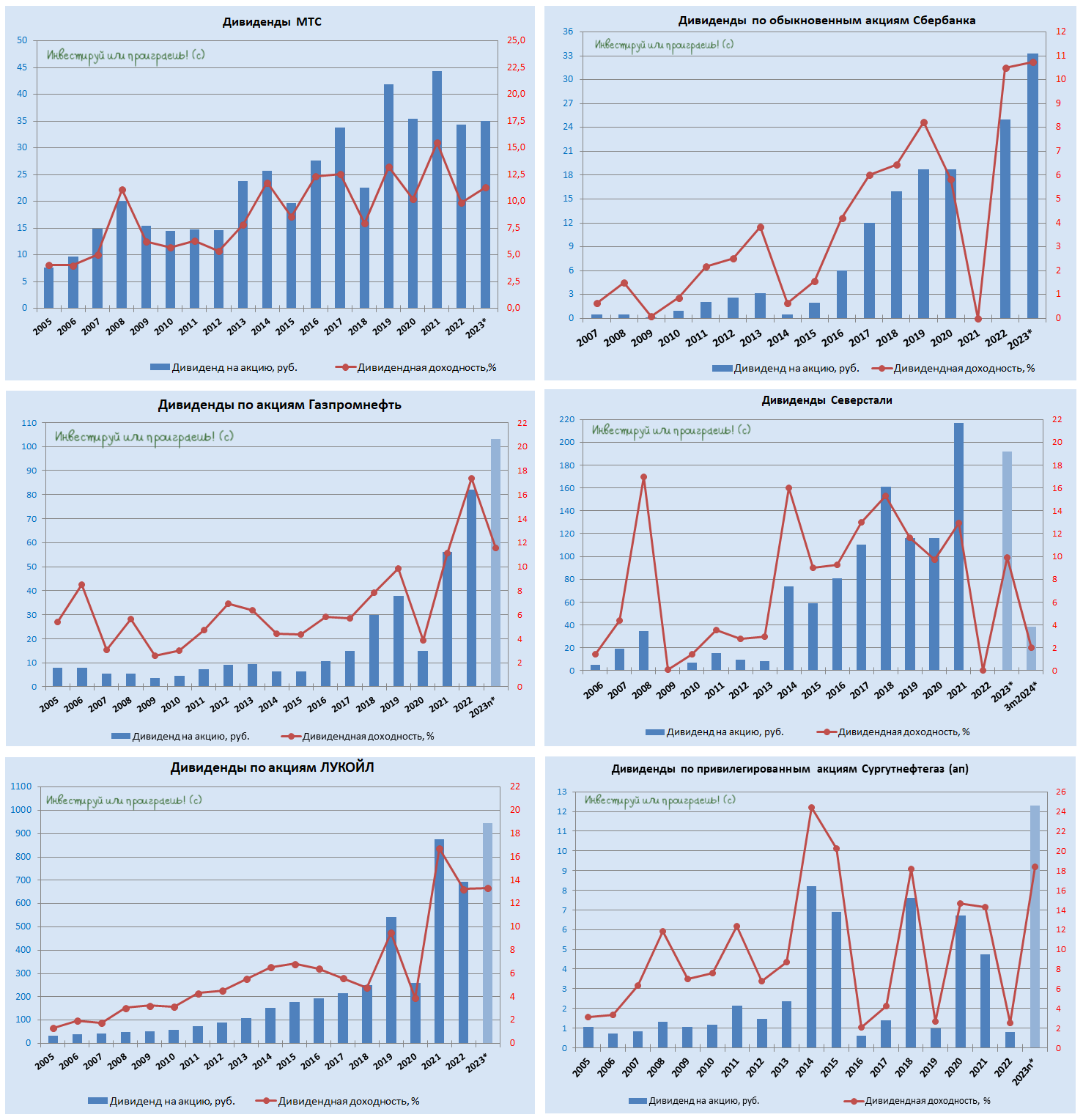

💰От каких компаний ожидаются самые щедрые дивиденды?

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

👍186❤36🔥8🤔5

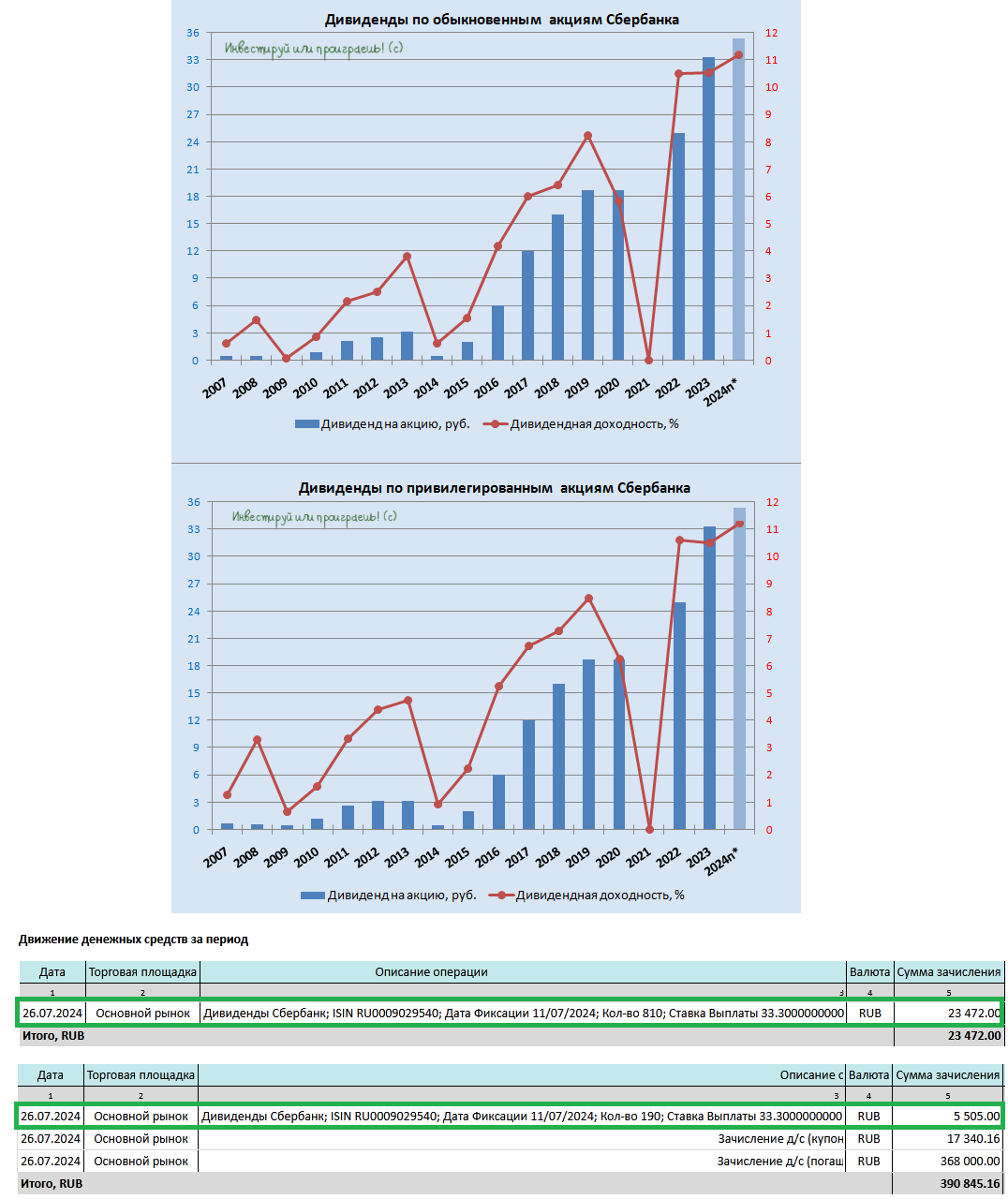

Сбер: дивидендный герой

💰 Пришли мне, наконец, дивиденды от Сбера, и я решил написать этот философский инвестиционный пост. Вот за что мне нравится инвестиционный кейс Сбера, так это в первую очередь за стабильные, прогнозируемые и растущие из года в год дивиденды! Ещё в конце апреля Наблюдательный совет Сбера анонсировал рекордные выплаты за 2023 год в размере 33,3 руб. на одну обыкновенную и привилегированную акцию (ДД=11,2%), и таким образом, второй год подряд в акциях госбанка наблюдается двузначная ДД, что не может не радовать.

💼 В общей сложности сумма дивидендных выплат акционерам составила по итогам прошлого года 750 млрд руб., что эквивалентно ровно половине чистой прибыли банка. Банк строго придерживается своей дивидендной политики, благодаря чему мы с вами ещё после публикации годовой финансовой отчётности точно смогли посчитать ожидаемый размер выплат, и попадание оказалось с точностью до копейки.

Учитывая, что трёхлетняя стратегия развития Сбера предусматривает поддержание рентабельности капитала не менее 22%, можно ожидать ежегодного роста дивидендов и дальше. В частности, по итогам 2024 года мы закладываем дивиденд в размере около 35 руб., и это тоже сулит двузначную ДД по текущим котировкам.

💵 Почему владеть акциями сильных с финансовой точки зрения компаний это правильно?

Объясняю на примере Сбера: в виде дивидендов я получил на этой неделе почти 30 тыс. руб. (радостный скрин ниже), ну разве это не приятная ежегодная прибавка к моему семейному бюджету? Вполне! А если ежегодно реинвестировать эти полученные дивы, снова покупая на них очередную порцию акций Сбера, то ваша доля в российском банке №1 будет с каждым годом только расти, а вместе с этим и ваш дивидендный доход! По крайней мере, я так и делаю на протяжении своей долгой инвестиционной карьеры, и вам тоже советую! И тогда будьте уверены, что на длинном временном горизонте сложный процент сделает для вас настоящее чудо!

Если посмотреть на этот дивидендный вопрос ещё глубже, то можно даже сказать, что Сбер через дивиденды делает счастливых обладателей акций чуть богаче и чуть счастливее, а частные инвесторы фактически инвестируют в своё будущее и будущее своих детей, направляя эти деньги обратно в российскую экономику (через покупки в супермаркетах, путешествия и другие повседневные траты). Уж извините меня за такую лирику.

👉 В общем, всех акционеров Сбера (#SBER #SBERP) искренне поздравляю с полученными дивидендами за 2023 год. Ну и, конечно же, не стоим на месте и продолжаем вместе с вами и дальше покорять новые инвестиционные высоты!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💰 Пришли мне, наконец, дивиденды от Сбера, и я решил написать этот философский инвестиционный пост. Вот за что мне нравится инвестиционный кейс Сбера, так это в первую очередь за стабильные, прогнозируемые и растущие из года в год дивиденды! Ещё в конце апреля Наблюдательный совет Сбера анонсировал рекордные выплаты за 2023 год в размере 33,3 руб. на одну обыкновенную и привилегированную акцию (ДД=11,2%), и таким образом, второй год подряд в акциях госбанка наблюдается двузначная ДД, что не может не радовать.

💼 В общей сложности сумма дивидендных выплат акционерам составила по итогам прошлого года 750 млрд руб., что эквивалентно ровно половине чистой прибыли банка. Банк строго придерживается своей дивидендной политики, благодаря чему мы с вами ещё после публикации годовой финансовой отчётности точно смогли посчитать ожидаемый размер выплат, и попадание оказалось с точностью до копейки.

Учитывая, что трёхлетняя стратегия развития Сбера предусматривает поддержание рентабельности капитала не менее 22%, можно ожидать ежегодного роста дивидендов и дальше. В частности, по итогам 2024 года мы закладываем дивиденд в размере около 35 руб., и это тоже сулит двузначную ДД по текущим котировкам.

💵 Почему владеть акциями сильных с финансовой точки зрения компаний это правильно?

Объясняю на примере Сбера: в виде дивидендов я получил на этой неделе почти 30 тыс. руб. (радостный скрин ниже), ну разве это не приятная ежегодная прибавка к моему семейному бюджету? Вполне! А если ежегодно реинвестировать эти полученные дивы, снова покупая на них очередную порцию акций Сбера, то ваша доля в российском банке №1 будет с каждым годом только расти, а вместе с этим и ваш дивидендный доход! По крайней мере, я так и делаю на протяжении своей долгой инвестиционной карьеры, и вам тоже советую! И тогда будьте уверены, что на длинном временном горизонте сложный процент сделает для вас настоящее чудо!

Если посмотреть на этот дивидендный вопрос ещё глубже, то можно даже сказать, что Сбер через дивиденды делает счастливых обладателей акций чуть богаче и чуть счастливее, а частные инвесторы фактически инвестируют в своё будущее и будущее своих детей, направляя эти деньги обратно в российскую экономику (через покупки в супермаркетах, путешествия и другие повседневные траты). Уж извините меня за такую лирику.

👉 В общем, всех акционеров Сбера (#SBER #SBERP) искренне поздравляю с полученными дивидендами за 2023 год. Ну и, конечно же, не стоим на месте и продолжаем вместе с вами и дальше покорять новые инвестиционные высоты!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍137❤38🔥11😁7

📚 Как выбрать акции для долгосрочного портфеля: 5 ключевых критериев и мои личные советы

Для того, чтобы добиться успеха на рынке акций, важно не просто бездумно покупать бумаги по любым ценникам, а стараться делать ставку на те компании, акции которых будут расти в долгосрочной перспективе. И сегодня я хочу рассказать о 5 ключевых критериях, которые помогут вам сделать правильный выбор, а также поделюсь некоторыми советами, которые подойдут как для начинающих, так и для опытных инвесторов:

1️⃣Фин. устойчивость компании

Безусловно, важнейший момент при анализе, который даёт уверенность в том, что светлое будущее у эмитента есть.

📌Что смотреть: динамику выручки, чистой прибыли, EBITDA, FCF и долговой нагрузки за последние 5-10 лет. Как вы можете видеть, во всех своих постах я привожу такие картинки, которые рисую сам в Excel.

📌Пример: ЛУКОЙЛ (#LKOH), который демонстрирует стабильный рост выручки, отрицательный чистый долг (с чистой денежной позицией около 0,8 трлн руб.), а также регулярно платит солидные дивиденды и проводит байбэки.

2️⃣Конкурентные преимущества

📌Что смотреть: уникальные технологии, патенты, сильный бренд, доля рынка, сетевой эффект.

📌Пример: Яндекс (#YDEX) активно развивает технологии в области поиска, машинного обучения, навигации (Яндекс.Карты) и беспилотных автомобилей, являясь при этом лидером на рынке поисковых систем в РФ с долей более 60%. Также у компании сильные позиции в сегментах такси (Яндекс.Такси) и доставки еды (Яндекс.Еда). Компания успешно адаптировалась к изменениям на рынке, запустив новые сервисы, такие как Яндекс.Музыка, Яндекс.Плюс и облачные решения – и все эти проекты с понятной монетизацией и растущей базой клиентов.

3️⃣Див. политика

📌Что смотреть: Стабильность и рост дивидендов, аппетитная див. доходность.

📌Пример: Сбер регулярно выплачивает дивиденды (за исключением 2021 года), несмотря на изменения в экономической ситуации. Если посмотреть на последнюю десятилетку, то можно увидеть, что размер дивов демонстрирует устойчивый рост, и по итогам 2024 года есть все основания для того, чтобы рассчитывать на выплату 35 руб. по обычкам (#SBER) и префам (#SBERP).

4️⃣Влияние глобальных трендов

📌Что смотреть: Ставку нужно делать на те компании, интерес к которым в перспективе ближайших лет будет только расти. На ум сразу же приходит цифровизация, энергетический переход, рост спроса на продовольствие и другие тренды, без которых сложно представить развитие современного человечества.

📌Пример: Фосагро (#PHOR), которая отыгрывает рост спроса на удобрения и продовольствие, ежегодно увеличивая пр-во фосфатных удобрений, востребованных в с/х. Важным преимуществом этого кейса является экспортный потенциал: компания реализует удобрения в более чем 100 стран мира, и никакие санкции ей не страшны!

5️⃣Оценка акций (мультипликаторы)

📌Что смотреть: P/E, P/B, P/S, EV/EBITDA. Главное правило: на мультипликаторы можно ориентироваться при сравнении привлекательности компаний из одного сектора, но не ставьте их во главу угла перед принятием инвестиционных решений! В идеале лучше даже использовать сразу несколько мультипликаторов, для более точной оценки. Об этом я ещё напишу отдельный большой пост.

📌Пример: В банковском секторе очень хорошо зарекомендовал себя мультипликатор P/B, который при значении ниже 1х даёт хорошие точки входа в акции банков (самый яркий пример – Сбер).

👉 Инвестирование в акции — это мощный инструмент для преумножения капитала, но итоговый успех во многом зависит от тщательного анализа и выбора правильных компаний. Ключевые критерии, которые я описал выше, помогут вам сделать осознанный выбор и минимизировать риски.

Помните, что инвестиции в акции требуют терпения, дисциплины и регулярного мониторинга. Не гонитесь за сиюминутной прибылью — делайте ставку на качественные компании с долгосрочным потенциалом роста, ну и самое главное — инвестируйте только в те компании, бизнес которых вы понимаете, и всё у вас получится!

❤️Ставьте лайк, если такой формат постов для вас полезен! Буду делиться с вами личным опытом чаще.

©Инвестируй или проиграешь

Для того, чтобы добиться успеха на рынке акций, важно не просто бездумно покупать бумаги по любым ценникам, а стараться делать ставку на те компании, акции которых будут расти в долгосрочной перспективе. И сегодня я хочу рассказать о 5 ключевых критериях, которые помогут вам сделать правильный выбор, а также поделюсь некоторыми советами, которые подойдут как для начинающих, так и для опытных инвесторов:

1️⃣Фин. устойчивость компании

Безусловно, важнейший момент при анализе, который даёт уверенность в том, что светлое будущее у эмитента есть.

📌Что смотреть: динамику выручки, чистой прибыли, EBITDA, FCF и долговой нагрузки за последние 5-10 лет. Как вы можете видеть, во всех своих постах я привожу такие картинки, которые рисую сам в Excel.

📌Пример: ЛУКОЙЛ (#LKOH), который демонстрирует стабильный рост выручки, отрицательный чистый долг (с чистой денежной позицией около 0,8 трлн руб.), а также регулярно платит солидные дивиденды и проводит байбэки.

2️⃣Конкурентные преимущества

📌Что смотреть: уникальные технологии, патенты, сильный бренд, доля рынка, сетевой эффект.

📌Пример: Яндекс (#YDEX) активно развивает технологии в области поиска, машинного обучения, навигации (Яндекс.Карты) и беспилотных автомобилей, являясь при этом лидером на рынке поисковых систем в РФ с долей более 60%. Также у компании сильные позиции в сегментах такси (Яндекс.Такси) и доставки еды (Яндекс.Еда). Компания успешно адаптировалась к изменениям на рынке, запустив новые сервисы, такие как Яндекс.Музыка, Яндекс.Плюс и облачные решения – и все эти проекты с понятной монетизацией и растущей базой клиентов.

3️⃣Див. политика

📌Что смотреть: Стабильность и рост дивидендов, аппетитная див. доходность.

📌Пример: Сбер регулярно выплачивает дивиденды (за исключением 2021 года), несмотря на изменения в экономической ситуации. Если посмотреть на последнюю десятилетку, то можно увидеть, что размер дивов демонстрирует устойчивый рост, и по итогам 2024 года есть все основания для того, чтобы рассчитывать на выплату 35 руб. по обычкам (#SBER) и префам (#SBERP).

4️⃣Влияние глобальных трендов

📌Что смотреть: Ставку нужно делать на те компании, интерес к которым в перспективе ближайших лет будет только расти. На ум сразу же приходит цифровизация, энергетический переход, рост спроса на продовольствие и другие тренды, без которых сложно представить развитие современного человечества.

📌Пример: Фосагро (#PHOR), которая отыгрывает рост спроса на удобрения и продовольствие, ежегодно увеличивая пр-во фосфатных удобрений, востребованных в с/х. Важным преимуществом этого кейса является экспортный потенциал: компания реализует удобрения в более чем 100 стран мира, и никакие санкции ей не страшны!

5️⃣Оценка акций (мультипликаторы)

📌Что смотреть: P/E, P/B, P/S, EV/EBITDA. Главное правило: на мультипликаторы можно ориентироваться при сравнении привлекательности компаний из одного сектора, но не ставьте их во главу угла перед принятием инвестиционных решений! В идеале лучше даже использовать сразу несколько мультипликаторов, для более точной оценки. Об этом я ещё напишу отдельный большой пост.

📌Пример: В банковском секторе очень хорошо зарекомендовал себя мультипликатор P/B, который при значении ниже 1х даёт хорошие точки входа в акции банков (самый яркий пример – Сбер).

👉 Инвестирование в акции — это мощный инструмент для преумножения капитала, но итоговый успех во многом зависит от тщательного анализа и выбора правильных компаний. Ключевые критерии, которые я описал выше, помогут вам сделать осознанный выбор и минимизировать риски.

Помните, что инвестиции в акции требуют терпения, дисциплины и регулярного мониторинга. Не гонитесь за сиюминутной прибылью — делайте ставку на качественные компании с долгосрочным потенциалом роста, ну и самое главное — инвестируйте только в те компании, бизнес которых вы понимаете, и всё у вас получится!

❤️Ставьте лайк, если такой формат постов для вас полезен! Буду делиться с вами личным опытом чаще.

©Инвестируй или проиграешь

👍195❤41🔥8😢2😁1

Сбер: рекордная прибыль, снижение резервов и надежды на снижение "ключа"

🏦 Сбер, как и всегда, радует своей оперативностью, представив сегодня отчётность по РСБУ за январь 2025 года. И это отличный повод для того, чтобы детально рассмотреть эти результаты и обсудить вместе с вами ключевые моменты.

📈 Итак, чистые процентные доходы Сбера увеличились в январе на +9,4% (г/г) до 231,5 млрд руб., на фоне роста работающих активов. Причём такой динамики удалось добиться даже несмотря небольшое снижение размера кредитного портфеля по итогам первого месяца 2025 года на -0,6% до 45 трлн руб., что связано с высокой ключевой ставкой ЦБ и установленными макропруденциальными лимитами, ограничивающими возможность выдачи новых займов.

Подобное сокращение наблюдается уже второй месяц подряд, что вызывает у некоторых инвесторов опасения относительно дальнейшего развития кредитной активности банка, однако тут нужно посмотреть на вопрос под другим углом. Если присмотреться, то можно увидеть, что эта тенденция ведь имеет и положительный аспект: ЦБ, вероятно, воздержится от повышения ключевой ставки на предстоящем заседании 14 февраля, и шансы на разворот "ключа" в перспективе ближайших месяцев весьма высоки!

📈 Чистые комиссионные доходы Сбера увеличились в январе на +2,6% (г/г) до 50 млрд руб., и очень хочется верить, что темпы роста комиссионных доходов всё-таки наберут былые обороты, и экосистема под чутким руководством искусственного интеллекта (ИИ) сделают своё дело, значительно повысив эффективность бизнес-процессов в государственном банке №1.

Положительный сюрприз принес показатель расходов на создание резервов, который внушительно снизился сразу на -33,6% (г/г) до 43,4 млрд руб., и отчасти этому поспособствовала валютная переоценка. Стоит отметить, что доля просроченной задолженности по кредитам при этом осталась на низком уровне — всего 2,3%, что является отличным результатом для банковского сектора.

📈 Наконец, главный фин. показатель, которым традиционно для Сбера является чистая прибыль, увеличилась на +15,5% (г/г) до 132,9 млрд руб., благодаря чему в ltm-выражении показатель обновил исторический максимум, составив 1,58 трлн руб. Основной вклад в этот рост внесло то самое уменьшение резервов, которое мы с вами уже отмечали абзацем выше, а уже в феврале у нас есть все основания ожидать дальнейшее укрепления рубля, вследствие увеличения интервенций со стороны Минфина и Центробанка, что может позволить Сберу снова уменьшить отчисления в резервы и продемонстрировать дальнейший рост прибыли. Напомню, что финансовые регуляторы с 7 февраля до 6 марта 2025 года планируют увеличить ежедневные объемы продажи валюты на сумму, эквивалентную 5,6 млрд руб. (+0,8 млрд руб. по сравнению с январём). А значит в перспективе ближайших нескольких месяцев определённая поддержка у рубля будет.

Ну а если к тому времени ещё и ЦБ на своём опорном заседании 25 апреля даст чёткие сигналы о возможном снижении "ключа", то фондовый рынок во главе со Сбером может очень бурно отреагировать ростом котировок, как мы это уже видели в декабре.

👉 Помните, как в конце прошлого года РСПП активно выражал критику в адрес ЦБ за жёсткую ДКП? И тогда, по итогам декабрьского заседания, регулятор сохранил ключевую ставку, несмотря на предварительные заявления об обратном. Возможно, РСПП сможет снова повлиять на решение ЦБ, добившись снижения "ключа" раньше, чем ожидают многие участники рынка?

Ну а пока давайте резюмируем, что обычки (#SBER) и префы (#SBERP) акции Сбера продолжают радовать наши портфели: бумаги торгуются на полугодовых максимумах, и дивидендное ожидание выплат за 2024 год будет только подогревать интерес к этой истории! Ну а потенциальное снижение ключевой ставки придаст лишь доп. ускорение росту котировок российского госбанка №1.

❤️ Акционеры Сбера, не забывайте ставить лайк под этим постом!

©Инвестируй или проиграешь

Подобное сокращение наблюдается уже второй месяц подряд, что вызывает у некоторых инвесторов опасения относительно дальнейшего развития кредитной активности банка, однако тут нужно посмотреть на вопрос под другим углом. Если присмотреться, то можно увидеть, что эта тенденция ведь имеет и положительный аспект: ЦБ, вероятно, воздержится от повышения ключевой ставки на предстоящем заседании 14 февраля, и шансы на разворот "ключа" в перспективе ближайших месяцев весьма высоки!

Положительный сюрприз принес показатель расходов на создание резервов, который внушительно снизился сразу на -33,6% (г/г) до 43,4 млрд руб., и отчасти этому поспособствовала валютная переоценка. Стоит отметить, что доля просроченной задолженности по кредитам при этом осталась на низком уровне — всего 2,3%, что является отличным результатом для банковского сектора.

Ну а если к тому времени ещё и ЦБ на своём опорном заседании 25 апреля даст чёткие сигналы о возможном снижении "ключа", то фондовый рынок во главе со Сбером может очень бурно отреагировать ростом котировок, как мы это уже видели в декабре.

🤵♂️ "У меня ожидание, что ставка на февральском заседании ЦБ сохранится на прежнем уровне. А вот в апреле уже можно решаться и на снижение", - поведал Глава Российского союза промышленников и предпринимателей (РСПП) А. Шохин

Ну а пока давайте резюмируем, что обычки (#SBER) и префы (#SBERP) акции Сбера продолжают радовать наши портфели: бумаги торгуются на полугодовых максимумах, и дивидендное ожидание выплат за 2024 год будет только подогревать интерес к этой истории! Ну а потенциальное снижение ключевой ставки придаст лишь доп. ускорение росту котировок российского госбанка №1.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍137❤39🔥14

Сбер на волне оптимизма: дивиденды, рост прибыли и геополитическая разрядка

📈 Телефонный разговор президентов России и США отправил отечественный фондовый рынок в стратосферу, и на этом фоне акции Сбера, бухгалтерскую отчётность которого мы с вами подробно разобрали во вторник, легко и ненавязчиво закрыли прошлогодний дивидендный гэп на уровне 315 руб.

🇷🇺🇺🇸 Диалог Владимира Путина и Дональда Трампа в среду вечером настолько приободрил российских инвесторов, что они бросились радостно скупать акции широким фронтом, наторговав в течение дня на 422 млрд руб. (!!), из которых на акции Сбера пришлись рекордные 105 млрд рублей!

Основываясь на своём опыте, могу сказать, что закрытие любой публичной компанией дивидендного гэпа, да ещё и на внушительном объёме - это очень хорошая примета, которая часто указывает на высокую вероятность продолжения восходящего тренда. И резкое снижение геополитического градуса в последние дни действительно указывает именно на это, рисуя в подсознании очень оптимистичную картину.

📈 Возвращаясь к Сберу, стоит отметить, что с тех пор как Центробанк 20 декабря неожиданно для многих сохранил ключевую ставку на уровне 21%, бумаги Сбера подорожали уже почти на +40% и при этом растут быстрее индекса Мосбиржи. Что также является очень хорошим сигналом.

💰 Не знаю как вы, а я продолжаю крепко держать эти бумаги в своём портфеле, тем более в условиях, когда помимо курсового роста эта история сулит ещё и стабильные дивидендные выплаты. На прошлой неделе финансовый директор Сбера Тарас Скворцов в интервью РБК подчеркнул, что банк планирует строго придерживаться своего устава и направит на выплату дивидендов 50% от чистой прибыли, рассчитанной по стандартам МСФО.

О точном размере дивидендов станет известно уже совсем скоро, когда 27 февраля Сбербанк представит свою годовую отчётность за 2024 год, но по предварительным ориентирам акционеры могут рассчитывать на выплату 35 руб. на акцию, что по текущим котировкам сулит ДД=11,3% на оба обычки (#SBER) и префы (#SBERP).

«Многие не выплачивают вообще ничего, ряд банков выплачивает 25%, 30%. Но 50% — никто», - отметил Тарас Скворцов.

Говоря о прогнозах на 2025 год, Тарас Скворцов указал, что руководство банка рассчитывает на увеличение чистой прибыли и сохраняет цель по рентабельности капитала (ROE) на уровне 22%, что чётко соответствует обновлённой Стратегии 2024-2026. Кстати, в январе госбанк показал рост прибыли +15,5% (г/г) до 132,9 млрд руб., при ROE 22,2%, и фондовому рынку всегда нравятся подобные истории, где фактические результаты совпадают с прогнозами менеджмента, поэтому мы и видим высокий интерес к акциям банка.

«Если рентабельность будет выше 22%, то, конечно, это обеспечит и больший объем прибыли в абсолютном выражении», - поведал Тарас Скворцов.

👉 На мой субъективный взгляд, такой вариант развития событий вполне осуществим и реален: окончание СВО приведёт к отмене бюджетного стимулирования, являющегося одной из основных причин инфляционного импульса. И это потенциальное сокращение гос. расходов обеспечит Центробанку возможность активно снижать ключевую ставку. Это, в свою очередь, создаст благоприятные условия для Сбера, который сможет не только нарастить кредитный портфель и увеличить прибыль, но и повысить свою дивидендную привлекательность, на фоне снижающегося "ключа"!

В моём понимании Сбер представляет собой надёжную голубую фишку на российском рынке акций и является банком №1 в нашей стране, который демонстрирует устойчивый рост прибыли в долгосрочной перспективе и выплачивает щедрые дивиденды своим акционерам. Именно поэтому Сбер является моим фаворитом в банковском секторе, и я продолжаю крепко держать эти бумаги в своём портфеле.

❤️ Ставьте лайк под этим постом, если верите в потенциал Сбера и тоже держите его акции в своём портфеле!

©Инвестируй или проиграешь

📈 Телефонный разговор президентов России и США отправил отечественный фондовый рынок в стратосферу, и на этом фоне акции Сбера, бухгалтерскую отчётность которого мы с вами подробно разобрали во вторник, легко и ненавязчиво закрыли прошлогодний дивидендный гэп на уровне 315 руб.

🇷🇺🇺🇸 Диалог Владимира Путина и Дональда Трампа в среду вечером настолько приободрил российских инвесторов, что они бросились радостно скупать акции широким фронтом, наторговав в течение дня на 422 млрд руб. (!!), из которых на акции Сбера пришлись рекордные 105 млрд рублей!

Основываясь на своём опыте, могу сказать, что закрытие любой публичной компанией дивидендного гэпа, да ещё и на внушительном объёме - это очень хорошая примета, которая часто указывает на высокую вероятность продолжения восходящего тренда. И резкое снижение геополитического градуса в последние дни действительно указывает именно на это, рисуя в подсознании очень оптимистичную картину.

📈 Возвращаясь к Сберу, стоит отметить, что с тех пор как Центробанк 20 декабря неожиданно для многих сохранил ключевую ставку на уровне 21%, бумаги Сбера подорожали уже почти на +40% и при этом растут быстрее индекса Мосбиржи. Что также является очень хорошим сигналом.

💰 Не знаю как вы, а я продолжаю крепко держать эти бумаги в своём портфеле, тем более в условиях, когда помимо курсового роста эта история сулит ещё и стабильные дивидендные выплаты. На прошлой неделе финансовый директор Сбера Тарас Скворцов в интервью РБК подчеркнул, что банк планирует строго придерживаться своего устава и направит на выплату дивидендов 50% от чистой прибыли, рассчитанной по стандартам МСФО.

О точном размере дивидендов станет известно уже совсем скоро, когда 27 февраля Сбербанк представит свою годовую отчётность за 2024 год, но по предварительным ориентирам акционеры могут рассчитывать на выплату 35 руб. на акцию, что по текущим котировкам сулит ДД=11,3% на оба обычки (#SBER) и префы (#SBERP).

«Многие не выплачивают вообще ничего, ряд банков выплачивает 25%, 30%. Но 50% — никто», - отметил Тарас Скворцов.

Говоря о прогнозах на 2025 год, Тарас Скворцов указал, что руководство банка рассчитывает на увеличение чистой прибыли и сохраняет цель по рентабельности капитала (ROE) на уровне 22%, что чётко соответствует обновлённой Стратегии 2024-2026. Кстати, в январе госбанк показал рост прибыли +15,5% (г/г) до 132,9 млрд руб., при ROE 22,2%, и фондовому рынку всегда нравятся подобные истории, где фактические результаты совпадают с прогнозами менеджмента, поэтому мы и видим высокий интерес к акциям банка.

«Если рентабельность будет выше 22%, то, конечно, это обеспечит и больший объем прибыли в абсолютном выражении», - поведал Тарас Скворцов.

👉 На мой субъективный взгляд, такой вариант развития событий вполне осуществим и реален: окончание СВО приведёт к отмене бюджетного стимулирования, являющегося одной из основных причин инфляционного импульса. И это потенциальное сокращение гос. расходов обеспечит Центробанку возможность активно снижать ключевую ставку. Это, в свою очередь, создаст благоприятные условия для Сбера, который сможет не только нарастить кредитный портфель и увеличить прибыль, но и повысить свою дивидендную привлекательность, на фоне снижающегося "ключа"!

В моём понимании Сбер представляет собой надёжную голубую фишку на российском рынке акций и является банком №1 в нашей стране, который демонстрирует устойчивый рост прибыли в долгосрочной перспективе и выплачивает щедрые дивиденды своим акционерам. Именно поэтому Сбер является моим фаворитом в банковском секторе, и я продолжаю крепко держать эти бумаги в своём портфеле.

❤️ Ставьте лайк под этим постом, если верите в потенциал Сбера и тоже держите его акции в своём портфеле!

©Инвестируй или проиграешь

{kind=link}

👍113❤23🔥9

Почему инвесторы выбирают Сбер?

🧮 Сбер представил свои результаты по МСФО за 2024 год, который оказался для него успешным и был отмечен сразу несколькими рекордами, а финансовые показатели оказались выше консенсус-прогнозов аналитиков. Предлагаю заглянуть в эту отчётность и проанализировать её вместе с вами.

📈 Традиционно начнём с чистых процентных доходов, которые по итогам 2024 года увеличились на +17% до 3 трлн руб. Этот рост был обусловлен ростом объёма работающих активов, а также удержанием чистой процентной маржи на высоком уровне.

Кредитный портфель в отчётном периоде вырос на +16,4% до 45,8 трлн руб. Основной вклад в этот рост внесло корпоративное кредитование, что отражает общие тенденции рынка. В розничном кредитовании наиболее заметную динамику показали сегменты автокредитования и кредитных карт: автокредиты пользовались высоким спросом благодаря реализации отложенных покупок, тогда как кредитные карты активно стали набирать популярность среди населения, во многом благодаря внушительному льготному периоду у кредиток Сбера (сам пользуюсь такой кредитной картой - подтверждаю!).

📈 Чистые комиссионные доходы увеличились на +11,6% до 218,2 млрд руб., благодаря увеличению транзакционной активности клиентов, а также влиянию высокой инфляции.

На этом фоне, конечно, выросли и расходы на создание резервов по кредитному портфелю - сразу на 55,8% до 413 млрд руб., но этот рост был вполне ожидаем в условиях повышения ключевой ставки. Более того, стоит отметить, что снижение "ключа", которое уже не за горами, впоследствии приведёт к обратному процессу - уменьшению резервирования, что положительно скажется на чистой прибыли российского банка №1!

📈 Ну а 2024 год Сбер завершил с ростом чистой прибыли на +4,8% до рекордных 1,58 трлн руб. и рентабельностью капитала на уровне 24%, что соответствует целям, обозначенным в трёхлетней Стратегии развития 2024-2026. Этот факт заслуживает особого внимания, ведь фондовый рынок высоко оценивает компании, которые демонстрируют выполнение заявленных планов, и Сбер в этом смысле - один из лучших примеров на российском фондовом рынке!

💰 Ну а когда годовая фин. отчётность на руках, самое время заняться нашим любимым делом и посчитать дивиденды! Исходя из див. политики Сбера (50% от ЧП по МСФО), выплаты за 2024 год могут составить 35 руб. на акцию, что по текущим котировкам сулит двузначную ДД=11,3% по обычкам (#SBER) и префам (#SBERP). И это тоже рекорд!

Сбер - это не только крупнейший банк нашей страны, но и одна из самых надёжных дивидендных историй на российском рынке. Просто имея эти бумаги в своём портфеле, у вас есть прекрасная возможность получать стабильный доход, без активного участия в этом процессе. А двузначная ДД помогает сохранить и приумножить ваши сбережения в условиях инфляции. Вы же помните, что акции способны "впитывать" в себя инфляцию? То-то же!

Для начинающих инвесторов такая див. доходность может показаться менее привлекательной, по сравнению с банковскими депозитами в том же Сбере, однако такое сравнение в корне не верное! Здесь важно учитывать, что покупка акций предполагает не только получение дивидендов, но и потенциальный прирост их рыночной стоимости, которая на длинном горизонте точно обгонит консервативные инструменты, особенно во времена низких ставок. Поэтому акции Сбера обязаны присутствовать в ваших портфелях!

👉 Сейчас бумаги Сбера торгуются практически за один капитал (P/BV=0,98х), что является адекватным уровнем при текущей ключевой ставке. Но когда "ключ" начнёт снижаться, я не сомневаюсь, что Сбер будет оцениваться на рынке и за полтора, и за два капитала, вот увидите!

❤️ Не забывайте ставить лайк под этим постом! Верьте в Сбер, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Кредитный портфель в отчётном периоде вырос на +16,4% до 45,8 трлн руб. Основной вклад в этот рост внесло корпоративное кредитование, что отражает общие тенденции рынка. В розничном кредитовании наиболее заметную динамику показали сегменты автокредитования и кредитных карт: автокредиты пользовались высоким спросом благодаря реализации отложенных покупок, тогда как кредитные карты активно стали набирать популярность среди населения, во многом благодаря внушительному льготному периоду у кредиток Сбера (сам пользуюсь такой кредитной картой - подтверждаю!).

На этом фоне, конечно, выросли и расходы на создание резервов по кредитному портфелю - сразу на 55,8% до 413 млрд руб., но этот рост был вполне ожидаем в условиях повышения ключевой ставки. Более того, стоит отметить, что снижение "ключа", которое уже не за горами, впоследствии приведёт к обратному процессу - уменьшению резервирования, что положительно скажется на чистой прибыли российского банка №1!

Сбер - это не только крупнейший банк нашей страны, но и одна из самых надёжных дивидендных историй на российском рынке. Просто имея эти бумаги в своём портфеле, у вас есть прекрасная возможность получать стабильный доход, без активного участия в этом процессе. А двузначная ДД помогает сохранить и приумножить ваши сбережения в условиях инфляции. Вы же помните, что акции способны "впитывать" в себя инфляцию? То-то же!

Для начинающих инвесторов такая див. доходность может показаться менее привлекательной, по сравнению с банковскими депозитами в том же Сбере, однако такое сравнение в корне не верное! Здесь важно учитывать, что покупка акций предполагает не только получение дивидендов, но и потенциальный прирост их рыночной стоимости, которая на длинном горизонте точно обгонит консервативные инструменты, особенно во времена низких ставок. Поэтому акции Сбера обязаны присутствовать в ваших портфелях!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍272❤85🔥64😁18😢8😱6🤔4

Сбер — самый дорогой банковский бренд России: как ему это удаётся?

🏦 Сбер снова подтвердил статус самого дорогого банковского бренда нашей страны и вошёл в ТОП-25 самых дорогих банковских брендов Европы, несмотря на негативное действие антироссийских санкций, приостановку SWIFT-переводов и потерю целого ряда зарубежных дочерних компаний в недружественных странах.

📊 Согласно рейтингу TOP 500 Banking Brands от BrandFinance, стоимость бренда в 2024 году выросла на $459 млн и достигла $4,832 млрд, благодаря чему в мировом рейтинге Сбер занял достойное 78-е место в рейтинге "TOP-500 Banking Brands", а в европейском - почётное 22-е место в рейтинге "25 Most Valuable Bank Brands in Europe", опередив норвежский DNB, итальянский Unicredit и голландский ABN Amro.

🔍 Почему Сбер растёт?

Помимо традиционно сильных финансовых результатов, последние из которых за 2024 год мы с вами обсуждали совсем недавно, в конце февраля, Сбер имеет три важных фундаментальных драйвера, которые помогают ему упорно продолжать рост бизнеса, несмотря на все геополитические трудности и невзгоды:

1️⃣ Цифровизация — мобильное приложение, экосистема и AI-сервисы делают его удобнее конкурентов.

2️⃣ Доверие клиентов — даже в кризис люди продолжают хранить деньги в Сбере.

3️⃣ Адаптация к санкциям — переориентация на внутренний рынок и партнёрства с Азией.

📊 ВТБ (#VTBR) - единственный другой российский банк в мировом ТОП-500 (263-е место), что с одной стороны вроде бы не так уж и плохо, но с другой - до Сбера ему очень и очень далеко.

👉 Именно Сбер остаётся главным банком России, и этот бренд с каждым годом только укрепляется. Поэтому, если вы верите в долгосрочное развитие российской экономики, обыкновенные (#SBER) или привилегированные (#SBERP) бумаги обязаны присутствовать в вашем портфеле, в качестве крепкого и надёжного актива и, конечно же, первоклассной дивидендной фишки.

У меня на долю этих бумаг сейчас приходится порядка 5,6% в портфеле акций, и я готов наращивать эту долю и дальше!

❤️ Ставьте лайк под этим постом, если верите в потенциал Сбера и тоже держите его акции в своём портфеле!

©Инвестируй или проиграешь

🏦 Сбер снова подтвердил статус самого дорогого банковского бренда нашей страны и вошёл в ТОП-25 самых дорогих банковских брендов Европы, несмотря на негативное действие антироссийских санкций, приостановку SWIFT-переводов и потерю целого ряда зарубежных дочерних компаний в недружественных странах.

🔍 Почему Сбер растёт?

Помимо традиционно сильных финансовых результатов, последние из которых за 2024 год мы с вами обсуждали совсем недавно, в конце февраля, Сбер имеет три важных фундаментальных драйвера, которые помогают ему упорно продолжать рост бизнеса, несмотря на все геополитические трудности и невзгоды:

1️⃣ Цифровизация — мобильное приложение, экосистема и AI-сервисы делают его удобнее конкурентов.

2️⃣ Доверие клиентов — даже в кризис люди продолжают хранить деньги в Сбере.

3️⃣ Адаптация к санкциям — переориентация на внутренний рынок и партнёрства с Азией.

У меня на долю этих бумаг сейчас приходится порядка 5,6% в портфеле акций, и я готов наращивать эту долю и дальше!

❤️ Ставьте лайк под этим постом, если верите в потенциал Сбера и тоже держите его акции в своём портфеле!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍118❤15🔥8😱2

Сбербанк: баланс между доходностью и рисками

📓 Сбер традиционно стал первым банком в секторе, опубликовавшим финансовые результаты по РСБУ за 1 кв. 2025 года, что открывает нам хорошую возможность детально изучить основные показатели и провести всесторонний анализ его деятельности.

📈 Чистые процентные доходы с января по март увеличились на +15% (г/г) до 711,6 млрд руб., благодаря увеличению объёма работающих активов.

📈 Чистые комиссионные доходы прибавили скромно - всего на +1,9% (г/г) до 168,9 млрд руб. Благо, инструментов для возвращения на тропу роста в этом плане у Сбера хоть отбавляй, да и статус №1 помогает банку активно развиваться по всем направлениям: здесь можно отметить и приложение "СберИнвестиции", которым ежемесячно пользуется более 1 млн человек, и хорошую линейку вкладов, и ряд других банковских продуктов, пользующихся у россиян высоким спросом.

💼 Кредитный портфель сократился по итогам первых трёх месяцев текущего года на -1,2% до 44,7 трлн руб. Высокие процентные ставки, в сочетании с ужесточением регулирования со стороны ЦБ, привели к сокращению выдачи кредитов. Однако здесь нужно отметить, что несмотря на сокращение с декабря по февраль, уже в марте кредитный портфель начал восстанавливаться. Качество портфеля также остаётся высоким: уровень просроченной задолженности составил всего 2,5%, что значительно лучше среднего показателя по рынку.

📈 Ну а по итогам 1 кв. 2025 года радостно констатируем, что увеличение процентных доходов, наряду с уменьшением резервов, в итоге поспособствовало росту чистой прибыли на +11,1% (г/г) до 404,5 млрд руб., рентабельность капитала при этом составила 22,6%, что соответствует стратегическим целям развития банка. В ltm-выражении чистая прибыль оказалась рекордной для Сбера и составила 1,60 млрд руб. (см.график ниже), так держать!

💰 Наблюдательный совет Сбера обычно во второй половине апреля анонсирует дивиденды за прошлый год. Достаточность капитала в марте увеличилась до 13,4% (при минимальной планке в 13,3%), что позволяет распределить 50% от ЧП на дивиденды за 2024 год. На рынке в последнее время ходят слухи, что Сбер может выплатить даже больше 50% прибыли, для пополнения федеральной казны, однако с учётом текущей высокой ключевой ставки этот сценарий представляется маловероятным. Но даже в базовом сценарии дивиденд в размере 35 руб. на акцию по текущим котировкам сулит ДД = 12,3% по обычкам (#SBER) и префам (#SBERP)!

👉 Сбер начнёт показывать ещё более высокие темпы роста прибыли, по мере разворота цикла денежно-кредитной политики ЦБ. Поэтому покупка акций банка №1 сегодня по цене ниже капитала - это хороший задел на завтра! Вы же помните, что бумаги Сбера целесообразно покупать дешевле капитала — эта стратегия доказала свою эффективность на протяжении многих лет. Сейчас мультипликатор P/BV составляет 0,9x, и если акции Сбера отсутствуют в вашем инвестиционном портфеле, то стоит рассмотреть наращивание позиций, случай для этого очень даже подходящий!

Зарабатывайте вместе со Сбером! Дивидендов хватит на всех!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

©Инвестируй или проиграешь

📓 Сбер традиционно стал первым банком в секторе, опубликовавшим финансовые результаты по РСБУ за 1 кв. 2025 года, что открывает нам хорошую возможность детально изучить основные показатели и провести всесторонний анализ его деятельности.

Зарабатывайте вместе со Сбером! Дивидендов хватит на всех!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍140❤21🔥12😱1

Почему Сбер остаётся золотым активом любого инвестпортфеля?

🏛 Друзья, уже в ближайший понедельник, 28 апреля, локомотив российского фондового рынка, ну конечно же Сбер, представит свои финансовые результаты по МСФО за 1 кв. 2025 года и проведёт конференц-колл, на котором руководство подведёт итоги завершившегося квартала и расскажет о современных тенденциях в банковском секторе.

Как вы знаете, я ежедневно просматриваю новостные ленты деловых изданий, чтобы быть в курсе всех значимых событий фондового рынка, и вот сегодня заметил, что консенсус-прогноз инвестиционных домов по показателю чистой прибыли Сбера за указанный период предполагает рост на +5,7% (г/г) до 420 млрд руб.

📈 Даже в условиях беспрецедентно высокой ключевой ставки ведущий банк страны уверенно продолжает движение вперёд и приносит своим акционерам рекордную чистую прибыль, что не может не радовать! А потому я продолжаю придерживаться своей многолетней тактики покупать акции российского банка №1 на всех глобальных коррекциях - и пока эта тактика меня не подвела.

💰 Кстати, буквально накануне Наблюдательный совет Сбера рекомендовал выплатить дивиденды за 2024 год в размере 34,84 руб. на одну обыкновенную (#SBER) и привилегированную (#SBERP) акцию, что по текущим котировкам сулит ДД=11,2% по обычкам и префам.

💼 Дивидендная отсечка намечена на 17 июля 2025 года (с учётом режима торгов Т+1), однако перед этим нужно будет еще получить одобрение рекомендованного размера выплат на годовом общем собрании акционеров (ГОСА), запланированным на 30 июня 2025 года. Но учитывая высокий уровень корпоративного управления в Сбере, лично у меня нет никаких сомнений в том, что дивиденды будут одобрены, и более двух миллионов миноритарных акционеров получат положенные выплаты.

Необходимо отметить, что годовое общее собрание акционеров в этом году впервые пройдёт в дистанционном формате, и каждый акционер получит возможность проголосовать заочно по вопросам распределения прибыли. Сам собираюсь принять участие в голосовании и приглашаю следовать моему примеру.

👉 Акции Сбера - это своеобразный микс истории стабильного роста и двузначной дивидендной доходности. Продолжаю крепко держать бумаги в своем портфеле, и буду продолжать их наращивать!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Как вы знаете, я ежедневно просматриваю новостные ленты деловых изданий, чтобы быть в курсе всех значимых событий фондового рынка, и вот сегодня заметил, что консенсус-прогноз инвестиционных домов по показателю чистой прибыли Сбера за указанный период предполагает рост на +5,7% (г/г) до 420 млрд руб.

Необходимо отметить, что годовое общее собрание акционеров в этом году впервые пройдёт в дистанционном формате, и каждый акционер получит возможность проголосовать заочно по вопросам распределения прибыли. Сам собираюсь принять участие в голосовании и приглашаю следовать моему примеру.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍149❤45👏42🔥32😢1

Сбер уверенно движется по тропе роста

🏦 После длительного периода ожидания ЦБ, наконец, начал процесс снижения ключевой ставки. В связи с этим представляет особый интерес анализ свежего отчёта Сбера по РСБУ за 5 мес. 2025 года, который позволяет оценить перспективы развития ведущего игрока банковского сектора.

📈 Чистые процентные доходы увеличились с января по май на +14,3% (г/г) до 1,2 трлн руб. Примечательно, что даже в условиях удорожания фондирования из-за высокой ключевой ставки ЦБ, Сбер смог сохранить двузначный темп роста, демонстрируя более высокую эффективность по сравнению с конкурентами.

💼 Розничный кредитный портфель с начала года вырос на +1% до 17,6 трлн руб. Особенно впечатляющие результаты показывает сегмент кредитных карт, что неудивительно, учитывая наличие у финучреждения одного из самых привлекательных продуктов на рынке с длительным беспроцентным периодом в 120 дней.

В мае у Сбера начал набирать обороты сегмент жилищного кредитования, также став одним из ключевых драйверов роста. Банк первым на рынке приступил к снижению ипотечных ставок, и эта тенденция будет только усиливаться, по мере смягчения денежно-кредитной политики ЦБ.

Важно также отметить, что с 11 июня Сбер запланировал снижение ставок по основным депозитным продуктам, отражая текущий тренд по смягчению денежно-кредитной политики ЦБ, что открывает окно возможностей для размещения средств под более выгодные условия. Причём сделал это Сбер максимально корректно и этично, заранее предупредив своих клиентов и дав им возможность успеть оформить вклад под более приятные проценты. Это бесценно!

📉 Чистые комиссионные доходы сократились в отчётном периоде на -0,3% (г/г) до 289,1 млрд руб., что во многом объясняется высокой базой прошлого года. Выход на положительную динамику - лишь дело времени.

📈 Рост операционных доходов, в сочетании с сокращением резервов, позволил Сберу увеличить чистую прибыль в отчётном периоде на +8,7% (г/г) до 682,9 млрд руб. Показатель рентабельности капитала (ROE) достиг 22,3%, что полностью соответствует стратегическим целям развития.

💰 До годового общего собрания акционеров (ГОСА) остаётся менее трех недель. Уже 30 июня акционеры рассмотрят вопрос об утверждении рекордных дивидендов в размере 34,84 руб. на каждую обыкновенную (#SBER) и привилегированную (#SBERP) акцию, что по текущим котировкам сулит ДД=11,2%. Показатель достаточности капитала по нормативу Н20.0 поддерживается на высоком уровне - 13,6%, обеспечивая надёжную базу для распределения прибыли среди владельцев акций. Поэтому неприятные сюрпризы на ГОСА исключены!

В этом году собрание впервые пройдет в дистанционном формате с возможностью заочного голосования. Процесс голосования уже стартовал и продлится до 27 июня, с возможностью личного участия 30 июня.

💼 Кстати, Московская биржа недавно опубликовала данные по майским торгам, согласно которым доля акций Сбера в портфелях частных инвесторов достигла рекордных 34,8%. Сбер по-прежнему уверенно удерживает лидерство в «Народном портфеле», опережая ближайшего конкурента более чем в два раза.

👉 Результаты Сбера наглядно подтверждают способность компании придерживаться намеченной Стратегии развития, что особенно важно в условиях постоянно меняющейся рыночной конъюнктуры. Акции банка остаются важной частью моего инвестиционного портфеля, и я с нетерпением ожидаю рекордных дивидендных выплат, рассчитывая на продолжение этой щедрости и дальше.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

©Инвестируй или проиграешь

В мае у Сбера начал набирать обороты сегмент жилищного кредитования, также став одним из ключевых драйверов роста. Банк первым на рынке приступил к снижению ипотечных ставок, и эта тенденция будет только усиливаться, по мере смягчения денежно-кредитной политики ЦБ.

Важно также отметить, что с 11 июня Сбер запланировал снижение ставок по основным депозитным продуктам, отражая текущий тренд по смягчению денежно-кредитной политики ЦБ, что открывает окно возможностей для размещения средств под более выгодные условия. Причём сделал это Сбер максимально корректно и этично, заранее предупредив своих клиентов и дав им возможность успеть оформить вклад под более приятные проценты. Это бесценно!

В этом году собрание впервые пройдет в дистанционном формате с возможностью заочного голосования. Процесс голосования уже стартовал и продлится до 27 июня, с возможностью личного участия 30 июня.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

❤123👍78🔥12

Сбер: рекордным дивидендам быть!

💰 Акционеры Сбера по итогам сегодняшнего ГОСА одобрили ранее рекомендованные рекордные дивиденды по итогам 2024 года на сумму 786,9 млрд руб., что в пересчёте на одну акцию означает 34,84 руб. на обычку (#SBER) и преф (#SBERP) с дивидендной доходностью чуть выше 11% на оба типа бумаг.

Любопытно, но эти дивиденды от Сбера станут крупнейшей выплатой не только в истории самого банка, но и для всего российского фондового рынка! Половина этих средств, порядка 393,5 млрд руб., традиционно поступит в бюджет РФ, что в условиях дефицита бюджета будет весьма кстати. Вторая половина будет выплачена розничным акционерам Сбера (т.е. нам с вами), которых насчитывается уже в общей сложности около двух миллионов человек.

Для меня, как для акционера Сбера с многолетним стажем, это особенно приятная новость! Тактика докупать акции Сбера на каждой серьёзной просадке по-прежнему доказывает свою состоятельность, и на фоне дивидендных кульбитов в Фосагро, Газпроме и его внучках, а также в ряде других публичных историй на нашем фондовом рынке, я каждый раз убеждаюсь: Сбер - это одна из самых надёжных и доходных инвестиций на российском рынке!

Судите сами: с каждым годом дивиденды от Сбера исключительно растут, капитал тоже прибавляет, даже в кризисные времена, и этот рекордный показатель по дивидендам — лучшее подтверждение правильности моей стратегии! На текущий момент в моём инвестиционном портфеле на долю обычек Сбера приходится около 2,5%, и я готов эту долю наращивать и дальше, при каждом удобном случае.

👉 Ещё раз поздравляю всех акционеров Сбера с этой прекрасной новостью! И желаю нам дальнейшего роста котировок и дивидендов в ближайшие годы!

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

©Инвестируй или проиграешь

"Следующий год будет не самым простым для банковского сектора, поэтому Сбербанку нужно набрать хорошую форму, чтобы не разочаровать инвесторов в 2026 году. Текущий 2025 год также не обещает быть простым, но вы прекрасно знаете, что Сбер в качестве своей фирменной привычки всегда умеет достигать результат, какие бы сложные времена его ни преследовали. Поэтому в этом году, несмотря на все сложности, я надеюсь, что мы выполним все наши планы", заявил глава Сбера Герман Греф сегодня, в рамках ГОСА.

Любопытно, но эти дивиденды от Сбера станут крупнейшей выплатой не только в истории самого банка, но и для всего российского фондового рынка! Половина этих средств, порядка 393,5 млрд руб., традиционно поступит в бюджет РФ, что в условиях дефицита бюджета будет весьма кстати. Вторая половина будет выплачена розничным акционерам Сбера (т.е. нам с вами), которых насчитывается уже в общей сложности около двух миллионов человек.