⚓️ НМТП или ДВМП?

🧮 Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

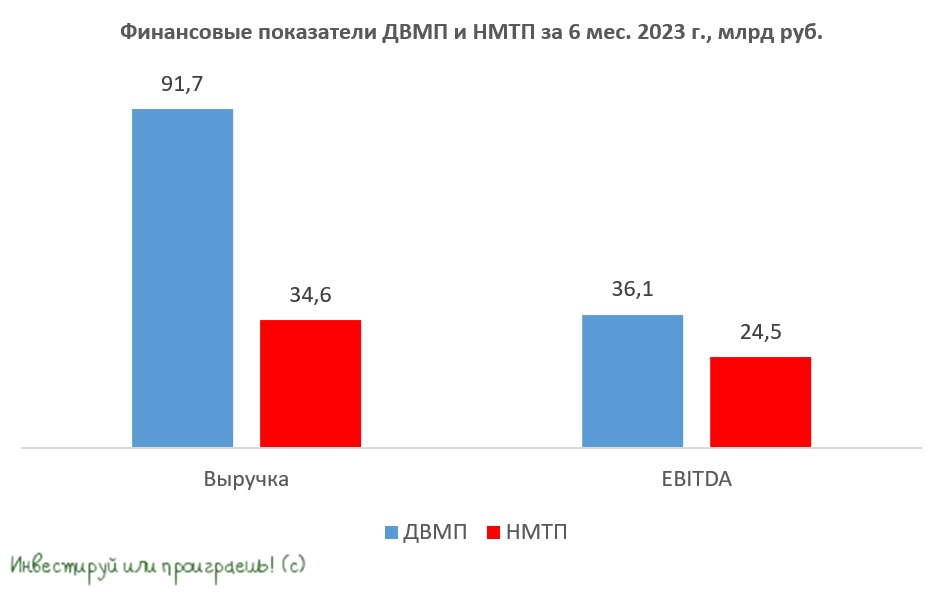

📈 ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний. Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

📊 Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%. На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко. К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

📊 Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 раза до 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет). Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию. Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

💼 У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти (#TRNFP) планирует провести модернизацию портовой инфраструктуры. Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

👉 Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет 4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х. Какой вывод приходит на ум? Правильно - на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо. Поэтому даже если вам сильно хочется стать акционерами НМТП (#NMTP) или ДВМП (#FESH), лучше возьмите волю в кулак и дождитесь хорошей коррекции.

❤️ А ещё обязательно поставьте лайк под этим постом, ощутите приход золотой осени и думайте только о хорошем!

© Инвестируй или проиграешь

🧮 Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

📈 ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний. Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

📊 Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%. На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко. К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

📊 Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 раза до 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет). Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию. Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

💼 У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти (#TRNFP) планирует провести модернизацию портовой инфраструктуры. Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

👉 Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет 4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х. Какой вывод приходит на ум? Правильно - на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо. Поэтому даже если вам сильно хочется стать акционерами НМТП (#NMTP) или ДВМП (#FESH), лучше возьмите волю в кулак и дождитесь хорошей коррекции.

❤️ А ещё обязательно поставьте лайк под этим постом, ощутите приход золотой осени и думайте только о хорошем!

© Инвестируй или проиграешь

{kind=link}

👍393😱1

Власти готовы поддерживать нефтегазовый сектор

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

{kind=link}

👍170❤30😱2🤔1

ДВМП начинает год на мажорной ноте

⚓️ Ассоциация морских торговых портов представила накануне статистику по грузообороту за январь 2024 года, поэтому самое время заглянуть в неё и проанализировать цифры вместе с вами.

📉 Совокупный грузооборот по итогам первого месяца текущего года сократился на -6,2% (г/г) до 71 млн тонн. Однако есть и положительные моменты: перевалка минеральных удобрений увеличилась на +32,4% (г/г), а контейнеров - на +5% (г/г). Погрузка зерна при этом осталась на уровне прошлого года, что объясняется снижением урожайности зерновых в прошлом году. В остальных сегментах наблюдалось снижение погрузки.

✔️ Грузооборот портов Новороссийска сократился на -1,5% (г/г) до 14 млн тонн. В прошлом месяце мы с вами обсуждали основные тренды в отрасли и тогда пришли к выводу, что перевалка нефти у НМТП (#NMTP) сократится в начале года, поскольку отечественные нефтяные компании вынуждены дополнительно сокращать объём экспортных поставок в 1 кв. 2024 года, в рамках сделки ОПЕК+. А вот уже в следующем году Транснефть (#TRNFP) планирует завершить модернизацию портовой инфраструктуры, что позволит НМТП увеличить перевалку нефти на 12 млн тонн. Кроме того, к 2027 году планируется завершить строительство универсального перегрузочного комплекса для перевалки металлургических грузов, удобрений и контейнеров, что позволит увеличить грузооборот ещё на 10 млн тонн.

✔️ Грузооборот порта во Владивостоке вырос на +2,7% (г/г) до 2,8 млн тонн. Это было ожидаемо, т.к. торговля между Россией и Китаем продолжает расти, что положительно сказывается на бизнесе ДВМП (#FESH). Компания активно работает над расширением своих производственных мощностей, как и её конкуренты из Новороссийска. В прошлом году было перевалено 860 тыс. TEU контейнеров, к 2025 году планируется увеличить грузооборот до 1 млн TEU, а к 2028 году - до 1,2 млн.

👉 Как мы помним, обе компании, ДВМП и НМТП, начали модернизацию портовой инфраструктуры ещё в далёком 2021 году. Однако ДВМП продвигается в этом направлении значительно быстрее, что отражается в более убедительном росте капитализации. А вот НМТП пока не выглядит привлекательно, из-за сокращения экспорта нефти. Однако в апреле нефтяники планируют восстановить поставки на внешние рынки до прежнего уровня, что может положительно сказаться на доходах новороссийцев.

С точки зрения тех. анализа, весьма перспективными уровнями на покупку акций НМТП является диапазон 10-11 руб., на покупку акций ДВМП (FESCO) - диапазон 65-75 руб. Однако насколько высоки шансы дождаться реализации этих целей - решать только вам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

⚓️ Ассоциация морских торговых портов представила накануне статистику по грузообороту за январь 2024 года, поэтому самое время заглянуть в неё и проанализировать цифры вместе с вами.

📉 Совокупный грузооборот по итогам первого месяца текущего года сократился на -6,2% (г/г) до 71 млн тонн. Однако есть и положительные моменты: перевалка минеральных удобрений увеличилась на +32,4% (г/г), а контейнеров - на +5% (г/г). Погрузка зерна при этом осталась на уровне прошлого года, что объясняется снижением урожайности зерновых в прошлом году. В остальных сегментах наблюдалось снижение погрузки.

✔️ Грузооборот портов Новороссийска сократился на -1,5% (г/г) до 14 млн тонн. В прошлом месяце мы с вами обсуждали основные тренды в отрасли и тогда пришли к выводу, что перевалка нефти у НМТП (#NMTP) сократится в начале года, поскольку отечественные нефтяные компании вынуждены дополнительно сокращать объём экспортных поставок в 1 кв. 2024 года, в рамках сделки ОПЕК+. А вот уже в следующем году Транснефть (#TRNFP) планирует завершить модернизацию портовой инфраструктуры, что позволит НМТП увеличить перевалку нефти на 12 млн тонн. Кроме того, к 2027 году планируется завершить строительство универсального перегрузочного комплекса для перевалки металлургических грузов, удобрений и контейнеров, что позволит увеличить грузооборот ещё на 10 млн тонн.

✔️ Грузооборот порта во Владивостоке вырос на +2,7% (г/г) до 2,8 млн тонн. Это было ожидаемо, т.к. торговля между Россией и Китаем продолжает расти, что положительно сказывается на бизнесе ДВМП (#FESH). Компания активно работает над расширением своих производственных мощностей, как и её конкуренты из Новороссийска. В прошлом году было перевалено 860 тыс. TEU контейнеров, к 2025 году планируется увеличить грузооборот до 1 млн TEU, а к 2028 году - до 1,2 млн.

👉 Как мы помним, обе компании, ДВМП и НМТП, начали модернизацию портовой инфраструктуры ещё в далёком 2021 году. Однако ДВМП продвигается в этом направлении значительно быстрее, что отражается в более убедительном росте капитализации. А вот НМТП пока не выглядит привлекательно, из-за сокращения экспорта нефти. Однако в апреле нефтяники планируют восстановить поставки на внешние рынки до прежнего уровня, что может положительно сказаться на доходах новороссийцев.

С точки зрения тех. анализа, весьма перспективными уровнями на покупку акций НМТП является диапазон 10-11 руб., на покупку акций ДВМП (FESCO) - диапазон 65-75 руб. Однако насколько высоки шансы дождаться реализации этих целей - решать только вам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍148❤26🔥2😱1

Недоинвестирование нефтяной отрасли – ключевой драйвер будущего роста цен на нефть

🛢ОПЕК накануне опубликовал свежий релиз по мировому нефтяному рынку, основные тезисы которого мы предлагаем вашему вниманию:

📉 Коммерческие запасы нефти и нефтепродуктов продолжают сокращаться, находясь на 192 и 113 млн барр. ниже среднего значения за период 2015-2019 гг. ОПЕК рассматривает доковидную пятилетку в качестве бенчмарка, поскольку в 2020 году было сильное сокращение производства, что является разовым событием. Низкие запасы чёрного золота будут оказывать поддержку ценам на углеводороды и не позволят им сильно упасть.

Любопытно, но ОПЕК и Международное энергетическое агентство (МЭА) кардинально разошлись в прогнозах по оценке спроса на #нефть в 2024 году: первый ждёт увеличение спроса на 2,2 млн б/с, второй - на 1 млн б/с. Расхождения в прогнозах вызваны разными взглядами на пути энергоперехода, и что-то мне подсказывает, что истина находится где-то посередине.

🇷🇺 Добыча жидких углеводородов в России в начале текущего года осталась стабильной, на уровне 10,9 млн б/с, из них 9,5 млн б/с - это нефть и 1,4 млн б/с – конденсат. Вице-премьер России Александр Новак ожидает сохранения текущего уровня добычи до конца года.

Очевидно, что, если бы не дружное сокращение добычи чёрного золота участниками ОПЕК+ на протяжении всего 2023 года, нефтяной рынок находился бы в профиците. И лишь благодаря совместным усилиям стран-участников данного соглашения, удалось достичь баланса и удержать в итоге оптимальный уровень цен.

Нефтяной картель ожидает роста потребления нефти в России в этом году на +2,6% до 3,9 млн б/с. В большей степени это позитивный сигнал для Транснефти (#TRNFP), которая в этом году активно расширяет систему нефтепроводов. На этом фоне сокращение экспортных поставок компания сможет частично компенсировать увеличением транспортировки внутри страны.

⛴ Фрахтовые ставки на нефтяные танкеры Aframax и Suezmax, которыми оперирует Совкомфлот (#FLOT), в феврале сократились на 7-17% (по сравнению с январем), отыгрывая своеобразный откат после всплеска геополитической напряжённости на Ближнем Востоке. Однако, несмотря на временное снижение напряженности, геополитические риски остаются высокими, и в любой момент могут возникнуть новые конфликты. В частности, хуситы продолжают создавать проблемы в Красном море, и за этим тоже надо следить нам, российским инвесторам.

В целом, текущие фрахтовые ставки остаются на приемлемом уровне для Совкомфлота (#FLOT). Однако включение компании в санкционный список SDN создаёт операционные сложности, что может привести к увеличению издержек. Но пока сильных поводов для беспокойства всё равно быть не должно.

👉 ОПЕК продолжает настаивать на том, что мировая нефтяная отрасль серьезно недоинвестирована. В прошлом году инвестиции в разведку и добычу нефти составили $360 млрд, то есть показатель лишь вернулся на допандемийный уровень. В ближайшие 20 лет, по оценкам ОПЕК, инвестиции должны составить $11,1 трлн, или $480 млрд ежегодно. Картель намекает на то, что цены на нефть будут расти, поскольку нефтедобытчики будут перекладывать издержки на плечи конечных потребителей.

И это вселяет дополнительную уверенность в российский фондовый рынок, который исторически сильно коррелирует с ценами на нефть. Глядишь - и прорвёмся!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛢ОПЕК накануне опубликовал свежий релиз по мировому нефтяному рынку, основные тезисы которого мы предлагаем вашему вниманию:

📉 Коммерческие запасы нефти и нефтепродуктов продолжают сокращаться, находясь на 192 и 113 млн барр. ниже среднего значения за период 2015-2019 гг. ОПЕК рассматривает доковидную пятилетку в качестве бенчмарка, поскольку в 2020 году было сильное сокращение производства, что является разовым событием. Низкие запасы чёрного золота будут оказывать поддержку ценам на углеводороды и не позволят им сильно упасть.

Любопытно, но ОПЕК и Международное энергетическое агентство (МЭА) кардинально разошлись в прогнозах по оценке спроса на #нефть в 2024 году: первый ждёт увеличение спроса на 2,2 млн б/с, второй - на 1 млн б/с. Расхождения в прогнозах вызваны разными взглядами на пути энергоперехода, и что-то мне подсказывает, что истина находится где-то посередине.

🇷🇺 Добыча жидких углеводородов в России в начале текущего года осталась стабильной, на уровне 10,9 млн б/с, из них 9,5 млн б/с - это нефть и 1,4 млн б/с – конденсат. Вице-премьер России Александр Новак ожидает сохранения текущего уровня добычи до конца года.

Очевидно, что, если бы не дружное сокращение добычи чёрного золота участниками ОПЕК+ на протяжении всего 2023 года, нефтяной рынок находился бы в профиците. И лишь благодаря совместным усилиям стран-участников данного соглашения, удалось достичь баланса и удержать в итоге оптимальный уровень цен.

Нефтяной картель ожидает роста потребления нефти в России в этом году на +2,6% до 3,9 млн б/с. В большей степени это позитивный сигнал для Транснефти (#TRNFP), которая в этом году активно расширяет систему нефтепроводов. На этом фоне сокращение экспортных поставок компания сможет частично компенсировать увеличением транспортировки внутри страны.

⛴ Фрахтовые ставки на нефтяные танкеры Aframax и Suezmax, которыми оперирует Совкомфлот (#FLOT), в феврале сократились на 7-17% (по сравнению с январем), отыгрывая своеобразный откат после всплеска геополитической напряжённости на Ближнем Востоке. Однако, несмотря на временное снижение напряженности, геополитические риски остаются высокими, и в любой момент могут возникнуть новые конфликты. В частности, хуситы продолжают создавать проблемы в Красном море, и за этим тоже надо следить нам, российским инвесторам.

В целом, текущие фрахтовые ставки остаются на приемлемом уровне для Совкомфлота (#FLOT). Однако включение компании в санкционный список SDN создаёт операционные сложности, что может привести к увеличению издержек. Но пока сильных поводов для беспокойства всё равно быть не должно.

👉 ОПЕК продолжает настаивать на том, что мировая нефтяная отрасль серьезно недоинвестирована. В прошлом году инвестиции в разведку и добычу нефти составили $360 млрд, то есть показатель лишь вернулся на допандемийный уровень. В ближайшие 20 лет, по оценкам ОПЕК, инвестиции должны составить $11,1 трлн, или $480 млрд ежегодно. Картель намекает на то, что цены на нефть будут расти, поскольку нефтедобытчики будут перекладывать издержки на плечи конечных потребителей.

И это вселяет дополнительную уверенность в российский фондовый рынок, который исторически сильно коррелирует с ценами на нефть. Глядишь - и прорвёмся!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍127❤23🔥8

Индексация тарифов помогает Транснефти

🕳 Транснефть на днях представила свои финансовые результаты за 1 кв. 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с января по март увеличилась на +17,5% (г/г) до 369,1 млрд руб. Что, впрочем, не стало большим сюрпризом, учитывая индексацию тарифов на прокачку нефти и нефтепродуктов в этом году в среднем на 7,2%, вкупе с ростом объёмов перекачки (прежде всего нефтепродуктов).

📈 Показатель EBITDA увеличился на +6,7% (г/г) до 159,9 млрд руб. Рост инфляции способствует увеличению издержек, из-за чего операционные доходы компании растут медленнее выручки. Поскольку в апреле-мае инфляция в России ускорилась, то во 2 кв. 2024 года мы вновь увидим сильный рост операционных расходов, что будет оказывать давление на маржинальность бизнеса в ближайшее время.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA стабильно держится на уровне 0,4х, что является историческим минимумом. Впрочем, долго радоваться такому низкому показателю не придётся: поскольку у компании запланирована масштабная инвестиционная программа по увеличению пропускной способности нефтепроводов и строительству новых перегрузочных комплексов в портах, можно ожидать роста долговой нагрузки в обозримом будущем.

По планам компании, в 2025 году объем перевалки нефти в портах Новороссийска и Приморска вырастет на 20 млн тонн. С учётом того, что в 2023 году через отечественные порты было отгружено 151,3 млн тонн нефти, приходим к выводу, что ввод новых мощностей увеличит потенциальный объем перевалки на +13,2%, при этом нефтяной картель ОПЕК ожидает роста мирового спроса на нефть за это время на +4%. И на этом фоне возникает резонный вопрос: а сможет ли компания выйти на полную загрузку новых объектов? Это большой вопрос, ответ на который в том числе нужно искать в разделах "геополитика" и "санкционные войны".

💰 Совет директоров Транснефти уже провёл своё заседание и принял решение по распределению прибыли за 2023 год. В самое ближайшее время компания раскроет эту информацию на ленте Интерфакса, и в целом рынок закладывается на выплату не менее 180 руб., что сулит вполне неплохую ДД=11,2%. Кстати, возможно именно из-за оптимистичных дивидендных ожиданий акции компании скорректировались довольно скромно со своих майских локальных максимумов, потеряв в цене всего лишь -5,6%.

👉 Более того, даже с учётом относительно высоких текущих уровней, бумаги Транснефти (#TRNFP) продолжают торговаться с низким мультипликатором EV/EBITDA=2,5х, и при ценнике 1500+ руб., где проходит среднесрочная линия поддержки, вполне могут быть интересными для покупок и позволят зафиксировать двузначную дивидендную доходность на долгосрочную перспективу.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🕳 Транснефть на днях представила свои финансовые результаты за 1 кв. 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с января по март увеличилась на +17,5% (г/г) до 369,1 млрд руб. Что, впрочем, не стало большим сюрпризом, учитывая индексацию тарифов на прокачку нефти и нефтепродуктов в этом году в среднем на 7,2%, вкупе с ростом объёмов перекачки (прежде всего нефтепродуктов).

📈 Показатель EBITDA увеличился на +6,7% (г/г) до 159,9 млрд руб. Рост инфляции способствует увеличению издержек, из-за чего операционные доходы компании растут медленнее выручки. Поскольку в апреле-мае инфляция в России ускорилась, то во 2 кв. 2024 года мы вновь увидим сильный рост операционных расходов, что будет оказывать давление на маржинальность бизнеса в ближайшее время.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA стабильно держится на уровне 0,4х, что является историческим минимумом. Впрочем, долго радоваться такому низкому показателю не придётся: поскольку у компании запланирована масштабная инвестиционная программа по увеличению пропускной способности нефтепроводов и строительству новых перегрузочных комплексов в портах, можно ожидать роста долговой нагрузки в обозримом будущем.

По планам компании, в 2025 году объем перевалки нефти в портах Новороссийска и Приморска вырастет на 20 млн тонн. С учётом того, что в 2023 году через отечественные порты было отгружено 151,3 млн тонн нефти, приходим к выводу, что ввод новых мощностей увеличит потенциальный объем перевалки на +13,2%, при этом нефтяной картель ОПЕК ожидает роста мирового спроса на нефть за это время на +4%. И на этом фоне возникает резонный вопрос: а сможет ли компания выйти на полную загрузку новых объектов? Это большой вопрос, ответ на который в том числе нужно искать в разделах "геополитика" и "санкционные войны".

💰 Совет директоров Транснефти уже провёл своё заседание и принял решение по распределению прибыли за 2023 год. В самое ближайшее время компания раскроет эту информацию на ленте Интерфакса, и в целом рынок закладывается на выплату не менее 180 руб., что сулит вполне неплохую ДД=11,2%. Кстати, возможно именно из-за оптимистичных дивидендных ожиданий акции компании скорректировались довольно скромно со своих майских локальных максимумов, потеряв в цене всего лишь -5,6%.

👉 Более того, даже с учётом относительно высоких текущих уровней, бумаги Транснефти (#TRNFP) продолжают торговаться с низким мультипликатором EV/EBITDA=2,5х, и при ценнике 1500+ руб., где проходит среднесрочная линия поддержки, вполне могут быть интересными для покупок и позволят зафиксировать двузначную дивидендную доходность на долгосрочную перспективу.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍133❤16🔥6🤔1

Дивидендов от Газпрома можно и не ждать!

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

{kind=link}

👍127❤24😁19🔥6😱3

ТОП-5 российских бумаг на покупку

🧐Индекс Мосбиржи по-прежнему безыдейно топчется чуть выше психологически сильного уровня 2500+ пунктов, так и намекая обратить внимание на российский рынок акций. Как мы рассуждали с вами ещё позавчера, несмотря на высокий "ключ" нужно всё равно находить в себе моральные силы и подкупать на долгосрок акции, и не увлекаться исключительно облигациями и фондами денежного рынка.

Ведь сценарии дальнейшего развития событий могут быть самые разные, и среди них есть такие, при которых именно акции будут чувствовать себя в портфеле более выигрышно и нести меньший риск, нежели облигации, как бы парадоксально это сейчас не прозвучало. Да и диверсификацию портфеля никто не отменял.

📊Сегодня вашему вниманию я предлагаю пятёрку интересных вариантов на покупку, которые на долгосрок выглядят очень даже перспективно по текущим ценникам. Прошу строго не судить, ведь я всего лишь высказываю свою точку зрения и не претендую на правду, хотя буду очень рад, если на практике все эти бумаги порадуют ростом котировок.

Итак, поехали:

1️⃣Газпромнефть (#SIBN): у этой компании самая высокая доля премиальных сортов (ESPO) в структуре экспорта среди публичных отечественных нефтяников, есть потенциальная точка роста бизнеса - нефтепродукты, ну и конечно же это стабильная дивидендная история, которую я держу уже лет 10 точно в своём портфеле и всегда рад докупить на коррекциях.

В нашей текущей реальности Газпромнефть становится самой настоящей кэш-машиной для Газпрома (#GAZP), и акции компании обязаны быть в портфеле российского частного инвестора.

2️⃣Роснефть (#ROSN) разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить в районе 450 руб., я всё-таки склонен полагать, что игра стоит свеч.

3️⃣Транснефть ап (#TRNFP): несмотря на то, что компания тоже является заложником соглашения ОПЕК+, у неё по-прежнему очень крепкий баланс и нет никаких поводов для отмены действующей див. политики. Вопрос заключается только в размере чистой прибыли, которую Транснефть сможет заработать по результатам 2024 года.

Во второй половине года перспективы значительного роста этого показателя минимальны, принимая во внимание проблемы с экспортом нефти на западном направлении и общее уменьшение поставок в морские порты, в связи с действующим соглашением ОПЕК+, однако ДД по акциям Транснефти, скорее всего, останется двузначной, пусть даже в абсолютном выражении выплаты и окажутся чуть ниже, чем прошлогодние 177,2 руб. на акцию.

4️⃣АЛРОСА (#ALRS) - это сильный игрок на слабом рынке, и при нынешних котировках акций, которые находятся вблизи 10-летних минимумов (!!) и торгуются ниже 50 руб., эти бумаги нужно "плакать, но покупать". Пройдёт время, и здесь обязательно будут иксы. Правда, терпения к тому моменту хватит не всем. Ну а кто обещал, что в дороге будут кормить?©

Сейчас явных сигналов на улучшение ситуации на мировом рынке алмазов нет, но долгосрочные драйверы по-прежнему актуальны, и разворот неминуемо состоится, когда мировая экономика (во главе с Китаем и США) почувствует, наконец, долгожданное улучшение.

5️⃣Whoosh (#WUSH) - "тёмная лошадка" и "гадкий утёнок" на российском рынке акций, но когда правила игры в отрасли кикшеринга, наконец, будут выстроены, этот инвестиционный кейс может приятно удивить. Подробнее про эту историю мы с вами вспоминали буквально на днях.

❤️Спасибо, что дочитали этот пост до конца, и поставьте лайк, если он оказался для вас полезным и интересным! Если я увижу от вас обратную связь, то буду чаще радовать вас актуальными инвестиционными идеями!

© Инвестируй или проиграешь

🧐Индекс Мосбиржи по-прежнему безыдейно топчется чуть выше психологически сильного уровня 2500+ пунктов, так и намекая обратить внимание на российский рынок акций. Как мы рассуждали с вами ещё позавчера, несмотря на высокий "ключ" нужно всё равно находить в себе моральные силы и подкупать на долгосрок акции, и не увлекаться исключительно облигациями и фондами денежного рынка.

Ведь сценарии дальнейшего развития событий могут быть самые разные, и среди них есть такие, при которых именно акции будут чувствовать себя в портфеле более выигрышно и нести меньший риск, нежели облигации, как бы парадоксально это сейчас не прозвучало. Да и диверсификацию портфеля никто не отменял.

📊Сегодня вашему вниманию я предлагаю пятёрку интересных вариантов на покупку, которые на долгосрок выглядят очень даже перспективно по текущим ценникам. Прошу строго не судить, ведь я всего лишь высказываю свою точку зрения и не претендую на правду, хотя буду очень рад, если на практике все эти бумаги порадуют ростом котировок.

Итак, поехали:

1️⃣Газпромнефть (#SIBN): у этой компании самая высокая доля премиальных сортов (ESPO) в структуре экспорта среди публичных отечественных нефтяников, есть потенциальная точка роста бизнеса - нефтепродукты, ну и конечно же это стабильная дивидендная история, которую я держу уже лет 10 точно в своём портфеле и всегда рад докупить на коррекциях.

В нашей текущей реальности Газпромнефть становится самой настоящей кэш-машиной для Газпрома (#GAZP), и акции компании обязаны быть в портфеле российского частного инвестора.

2️⃣Роснефть (#ROSN) разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить в районе 450 руб., я всё-таки склонен полагать, что игра стоит свеч.

3️⃣Транснефть ап (#TRNFP): несмотря на то, что компания тоже является заложником соглашения ОПЕК+, у неё по-прежнему очень крепкий баланс и нет никаких поводов для отмены действующей див. политики. Вопрос заключается только в размере чистой прибыли, которую Транснефть сможет заработать по результатам 2024 года.

Во второй половине года перспективы значительного роста этого показателя минимальны, принимая во внимание проблемы с экспортом нефти на западном направлении и общее уменьшение поставок в морские порты, в связи с действующим соглашением ОПЕК+, однако ДД по акциям Транснефти, скорее всего, останется двузначной, пусть даже в абсолютном выражении выплаты и окажутся чуть ниже, чем прошлогодние 177,2 руб. на акцию.

4️⃣АЛРОСА (#ALRS) - это сильный игрок на слабом рынке, и при нынешних котировках акций, которые находятся вблизи 10-летних минимумов (!!) и торгуются ниже 50 руб., эти бумаги нужно "плакать, но покупать". Пройдёт время, и здесь обязательно будут иксы. Правда, терпения к тому моменту хватит не всем. Ну а кто обещал, что в дороге будут кормить?©

Сейчас явных сигналов на улучшение ситуации на мировом рынке алмазов нет, но долгосрочные драйверы по-прежнему актуальны, и разворот неминуемо состоится, когда мировая экономика (во главе с Китаем и США) почувствует, наконец, долгожданное улучшение.

5️⃣Whoosh (#WUSH) - "тёмная лошадка" и "гадкий утёнок" на российском рынке акций, но когда правила игры в отрасли кикшеринга, наконец, будут выстроены, этот инвестиционный кейс может приятно удивить. Подробнее про эту историю мы с вами вспоминали буквально на днях.

❤️Спасибо, что дочитали этот пост до конца, и поставьте лайк, если он оказался для вас полезным и интересным! Если я увижу от вас обратную связь, то буду чаще радовать вас актуальными инвестиционными идеями!

© Инвестируй или проиграешь

{kind=link}

👍243🤔34❤27🔥11😱6😢1

Карикатурная пятница

Уж простите меня, акционеры Транснефти (#TRNFP) , но я снова о наболевшем...

😁 Кстати, говорят, что смех продлевает жизнь! Поэтому улыбаемся и двигаемся дальше!

Уж простите меня, акционеры Транснефти (#TRNFP) , но я снова о наболевшем...

😁 Кстати, говорят, что смех продлевает жизнь! Поэтому улыбаемся и двигаемся дальше!

😁126👍19😢15🔥7

Дивидендные герои российского рынка акций

💰 По оценкам Газпромбанка, в 2025 году суммарные дивидендные выплаты у российских публичных компаний останутся значительными – около 4,7 трлн руб. (по сравнению с 4,8 трлн руб. в 2024 году). Высокий уровень дивидендных выплат продолжит обеспечиваться главным образом за счёт увеличения прибылей экспортёров, на фоне подешевевшего рубля, а также за счёт возобновления выплат рядом компаний.

При этом дивидендные выплаты на акции в свободном обращении в 2025 году вырастут, составив около 0,7 трлн руб. (по сравнению с 0,5 трлн руб. в 2024 году), что составляет примерно 1,5% от капитализации индекса Мосбиржи. Потенциально это может оказать поддержку российскому рынку акций, т.к. большая часть этих средств впоследствии может быть реинвестирована.

🧮 Дивидендная доходность (ДД) индекса Мосбиржи на ближайшие 12 месяцев составляет 8,7%, а средняя доходность ТОП-10 дивидендных акций - примерно 16,5%. В условиях высоких процентных ставок и экономической неопределённости высокая ДД выступает одним из основных факторов инвестиционной привлекательности на российском рынке акций.

Особенно выделяются акции экспортёров с высокой ДД, которые помимо всего прочего имеют дополнительный потенциал увеличения размера дивидендов, в случае дальнейшего ослабления рубля (а такой сценарий сейчас представляется наиболее вероятным на горизонте текущего года):

📌 Сургутнефтегаз ап (#SNGSP): ДД=19%

📌 Газпромнефть (#SIBN): ДД=16%

📌 ЛУКОЙЛ (#LKOH): ДД=15%

📌 Татнефть ао и ап (#TATN, #TATNP): ДД=16%

📌 Транснефть ап (#TRNFP): ДД=17%, но с риском снижения дивидендов в будущем из-за повышения ставки налога на прибыль с 20% до 40%

👉 Ближайшая цель для индекса Мосбиржи (#micex) - это ключевой уровень 3000 пунктов, до покорения которого после вчерашней коррекции опять остаётся около 100 пунктов, но рано или поздно это неминуемо произойдёт, поэтому в очередной раз призываю вас к инвестиционному терпению!

А вот для того, чтобы российскому рынку акций уверенно пойти ещё выше и замахнуться на более серьёзные цели (3200 или 3500 пунктов по индексу Мосбиржи), потребуются более серьёзные драйверы, в роли которых могут выступить либо чёткие сигналы на завершение острой фазы конфликта на Украине, либо снижение ключевой ставки, которое напрямую будет зависеть от того, насколько быстро удастся совладать с высокой инфляцией в стране.

По итогам первых трёх недель мы видим не то, чтобы обнадёживающие цифры по росту цен, но уж точно не самые негативные. И на мой взгляд, на опорном заседании ЦБ, запланированном на 14 февраля 2025 года, о росте ключевой ставки пока что говорить не приходится, а вот осторожно начинать мечтать о её снижении в марте или апреле уже можно. И реакция рынка акций и облигаций в этом случае будет крайне положительной, в этом никаких сомнений лично у меня нет.

❤️ Спасибо, что оставляете свои лайки под этим постом, хорошее настроение и оптимизм спасут этот инвестиционный мир!

© Инвестируй или проиграешь

💰 По оценкам Газпромбанка, в 2025 году суммарные дивидендные выплаты у российских публичных компаний останутся значительными – около 4,7 трлн руб. (по сравнению с 4,8 трлн руб. в 2024 году). Высокий уровень дивидендных выплат продолжит обеспечиваться главным образом за счёт увеличения прибылей экспортёров, на фоне подешевевшего рубля, а также за счёт возобновления выплат рядом компаний.

При этом дивидендные выплаты на акции в свободном обращении в 2025 году вырастут, составив около 0,7 трлн руб. (по сравнению с 0,5 трлн руб. в 2024 году), что составляет примерно 1,5% от капитализации индекса Мосбиржи. Потенциально это может оказать поддержку российскому рынку акций, т.к. большая часть этих средств впоследствии может быть реинвестирована.

🧮 Дивидендная доходность (ДД) индекса Мосбиржи на ближайшие 12 месяцев составляет 8,7%, а средняя доходность ТОП-10 дивидендных акций - примерно 16,5%. В условиях высоких процентных ставок и экономической неопределённости высокая ДД выступает одним из основных факторов инвестиционной привлекательности на российском рынке акций.

Особенно выделяются акции экспортёров с высокой ДД, которые помимо всего прочего имеют дополнительный потенциал увеличения размера дивидендов, в случае дальнейшего ослабления рубля (а такой сценарий сейчас представляется наиболее вероятным на горизонте текущего года):

📌 Сургутнефтегаз ап (#SNGSP): ДД=19%

📌 Газпромнефть (#SIBN): ДД=16%

📌 ЛУКОЙЛ (#LKOH): ДД=15%

📌 Татнефть ао и ап (#TATN, #TATNP): ДД=16%

📌 Транснефть ап (#TRNFP): ДД=17%, но с риском снижения дивидендов в будущем из-за повышения ставки налога на прибыль с 20% до 40%

👉 Ближайшая цель для индекса Мосбиржи (#micex) - это ключевой уровень 3000 пунктов, до покорения которого после вчерашней коррекции опять остаётся около 100 пунктов, но рано или поздно это неминуемо произойдёт, поэтому в очередной раз призываю вас к инвестиционному терпению!

А вот для того, чтобы российскому рынку акций уверенно пойти ещё выше и замахнуться на более серьёзные цели (3200 или 3500 пунктов по индексу Мосбиржи), потребуются более серьёзные драйверы, в роли которых могут выступить либо чёткие сигналы на завершение острой фазы конфликта на Украине, либо снижение ключевой ставки, которое напрямую будет зависеть от того, насколько быстро удастся совладать с высокой инфляцией в стране.

По итогам первых трёх недель мы видим не то, чтобы обнадёживающие цифры по росту цен, но уж точно не самые негативные. И на мой взгляд, на опорном заседании ЦБ, запланированном на 14 февраля 2025 года, о росте ключевой ставки пока что говорить не приходится, а вот осторожно начинать мечтать о её снижении в марте или апреле уже можно. И реакция рынка акций и облигаций в этом случае будет крайне положительной, в этом никаких сомнений лично у меня нет.

❤️ Спасибо, что оставляете свои лайки под этим постом, хорошее настроение и оптимизм спасут этот инвестиционный мир!

© Инвестируй или проиграешь

{kind=link}

👍164❤24🔥11😁2

НМТП: дивиденды по уставу

💰 Совет директоров НМТП (#NMTP) вчера приятно порадовал своих акционеров, рекомендовав в качестве дивидендов за 2024 год утвердить 0,9573 руб. на акцию, что по текущим котировкам сулит ДД=10,6%.

Согласно Cтратегии развития НМТП до 2029 года, опубликованной ещё в феврале 2020 года, компания старается направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока (FCF).

🧐 Во время анализа финансовых результатов НМТП за прошлый год мы с вами обращали внимание на то, что FCF по итогам отчётного периода составил 15,7 млрд руб., что недостаточно для полной выплаты дивидендов (17,95 млрд руб). Тем не менее, поскольку дивиденды традиционно выплачиваются в конце июля, у компании была возможность дополнительно заработать проценты по банковским депозитам, тем более мажоритарный акционер в лице Транснефти (#TRNFP) также заинтересован в получении дивидендов.

Именно по этим причинам ещё тогда, в апреле, мы сочли высокой вероятность того, что несмотря ни на что НМТП выплатит половину чистой прибыли за 2024 год. К счастью, на деле и так и вышло!

📆 Дивидендная отсечка намечена на 10 июля 2025 года (с учётом режима торгов Т+1). ГОСА состоится 30 июня в форме заочного голосования, но там должно быть без сюрпризов.

👉 По-прежнему считаю уровень 8+ руб. очень перспективным для покупки акций НМТП (#NMTP), а если сценарий со снижением ключевой ставки будет реализован, то и текущие уровни вполне подходят для того, чтобы действовать прямо здесь и сейчас! Подписчики "Инвестируй или проиграешь PREMIUM" прекрасно помнят мою декабрьскую покупку этих бумаг по 7,885 руб., и с тех пор я продолжаю держать их в своём портфеле, и готов даже наращивать позицию при первом удобном случае. Чего желаю и вам!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Терпение и труд всё перетрут!

©Инвестируй или проиграешь

💰 Совет директоров НМТП (#NMTP) вчера приятно порадовал своих акционеров, рекомендовав в качестве дивидендов за 2024 год утвердить 0,9573 руб. на акцию, что по текущим котировкам сулит ДД=10,6%.

Согласно Cтратегии развития НМТП до 2029 года, опубликованной ещё в феврале 2020 года, компания старается направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока (FCF).

Именно по этим причинам ещё тогда, в апреле, мы сочли высокой вероятность того, что несмотря ни на что НМТП выплатит половину чистой прибыли за 2024 год. К счастью, на деле и так и вышло!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍122❤29🔥23🤔1

НМТП - заложник нефтяных потоков

🧮 В этой суете последних нескольких недель добрались мы, наконец, до результатов НМТП по МСФО за 1 кв. 2025 года, поэтому я предлагаю заглянуть в эту финансовую отчётность и проанализировать её вместе с вами.

📈 Выручка осталась на прошлогоднем уровне 19,8 млрд руб., символически прибавив на +0,2%. Стагнация в доходах обусловлена в первую очередь сокращением грузооборота в портах, и лишь индексация тарифов помогла избежать ухода в отрицательную область.

📉 По данным Ассоциации морских торговых портов, перевалка в Новороссийске в отчётном периоде снизилась на -8,7% (г/г), в Приморске - на -2,6% (г/г). Основным источником доходов НМТП перевалка нефти и нефтепродуктов, на которую приходится около 70–75% выручки НМТП, и серьёзное негативное влияние оказал тот факт, что в российской нефтяной отрасли буквально до последнего момента наблюдалось снижение добычи в рамках договора ОПЕК+. И лишь с апреля 2025 года ОПЕК+ чуть ли не ежемесячно начал наращивать добычу углеводородов, однако Ространснадзор весьма некстати временно ограничил работу восьмого нефтеналивного причала, поэтому НМТП сможет воспользоваться рыночной конъюнктурой и нарастить объёмы перевалки только с 3 кв. 2025 года.

📉 Что касается цен на нефть, то они сейчас находятся на -16% (г/г) ниже прошлогоднего уровня. И на этом фоне западные деловые издания задаются вопросом, почему ОПЕК+ увеличивает добычу в таких сложных условиях? Скорее всего, причина кроется в желании ограничить разработку сланцевой нефти в США, для которой необходима цена выше $61 за баррель. И если отечественные нефтяные компании могут пострадать от роста добычи ОПЕК+, в случае резкого падения цен на чёрное золото, то портовики однозначно выигрывают, увеличив объём грузооборота.

📈 Но вернёмся к финансовой отчётности НМТП. Показатель EBITDA увеличился на +14,7% (г/г) до 16 млрд руб. Затраты компании растут быстрее инфляции, однако в отчётном периоде компании всё же удалось зафиксировать рост EBITDA, благодаря разовым факторам - таким как переуступка дебиторской задолженности (т.е. продали эту задолженность сторонней организации с дисконтом и получили деньги сразу).

📉 А вот чистая прибыль НМТП за 1 кв. 2025 года, на фоне роста налоговой нагрузки с 1 января 2025 года с 20% до 25%, сократилась на -4,6% (г/г) до 10,4 млрд руб.

🦾 Чистая денежная позиция на конец марта 2025 года составила 36 млрд руб., что эквивалентно 20% рыночной капитализации компании. НМТП накопил солидный запас средств и, судя по сообщениям прессы, уже профинансировал значительную часть своих затрат на строительство нового терминала по перевалке сухих и насыпных грузов мощностью 20 млн т.

Проект стоимостью 120,7 млрд руб. финансируется на 20% собственными средствами инвесторов (НМТП и Металлоинвест), остальные 80% предполагается привлечь заёмными средствами через механизм Фабрики проектного финансирования. НМТП обращается к властям с просьбой о содействии, подчёркивая, что при нынешней ключевой ставке проект теряет экономическую целесообразность.

💰 При этом дивиденды компания платит чётко по уставу (не менее 50% от ЧП по МСФО), да и мажоритарный акционер в лице Транснефти (#TRNFP) также заинтересован в их получении. Поэтому есть все основания полагать, что такая практика будет продолжена и дальше, и интересы акционеров не будут ущемлены.

👉 С коррекцией на запланированные в июле дивиденды компании, котировки акций НМТП (#NMTP) сейчас торгуются в районе 8+ руб., который является перспективным уровнем для долгосрочных покупок этих бумаг. И что-то мне подсказывает, что здесь мы вполне можем увидеть небольшое дивидендное ралли, и ближе отсечки уровни будут выше текущих, поэтому кому этот кейс понравился - спешите успеть!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

©Инвестируй или проиграешь

Проект стоимостью 120,7 млрд руб. финансируется на 20% собственными средствами инвесторов (НМТП и Металлоинвест), остальные 80% предполагается привлечь заёмными средствами через механизм Фабрики проектного финансирования. НМТП обращается к властям с просьбой о содействии, подчёркивая, что при нынешней ключевой ставке проект теряет экономическую целесообразность.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍122❤20🔥9🤔4

Покупать по текущим котировкам привилегированные акции Транснефти (#TRNFP) лично у меня большого желания нет. Объясню почему: держать бумаги исключительно ради двузначной дивидендной доходности (текущая ДД=14% по итогам 2024 года и прогнозная ДД=11,8% по итогам 2025 года) нецелесообразно, поскольку проще купить долгосрочные ОФЗ, которые сулят большую доходность, при меньших рисках (в среднем сейчас это около 14,5% по пятилеткам и десятилеткам).

В следующем году, на фоне ожидаемого снижения ключевой ставки, доходность ОФЗ может упасть в район 11-12%, и в этом случае потенциальная дивидендная доходность уже будет соответствовать этим значениям. Из чего мы можем сделать предварительный и осторожный вывод, что существенного роста акций Транснефти не предвидится.

А вот в случае снижения котировок куда-нибудь в район 1200+ руб. данные бумаги стали бы куда более интересным вариантом для долгосрочной покупки!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍118❤23🔥22😱5🤔2

Депозиты на закате: пора ли менять стратегию сбережений?

🏦 Ну что, друзья, уже на эту пятницу запланировано очередное заседание ЦБ, где регулятор снова может снизить ключевую ставку. И на этом фоне особенно интересно посмотреть вместе с вами и разобраться, какие условия по вкладам сейчас предлагают банки, и можно ли еще найти привлекательные предложения? Давайте вместе взвесим все «за» и «против»!

⚖️ Не знаю, как вы, а я всегда сравниваю актуальные предложения по банковским вкладам в теме финансов Яндекса. Как по мне, так это быстро, удобно и весьма наглядно (картинка к этому посту взята, кстати говоря, именно оттуда). Ежедневно компания собирает и публикует данные по вкладам сроком от одного месяца до трёх лет, на основании сведений, собранных со всех крупнейших российских банков.

Спешу обратить внимание, что в расчёты включаются стандартные условия, доступные обычным клиентам, без специальных предложений и льготных категорий. Если вы являетесь премиум-клиентом в своём банке, то можете рассчитывать на ещё более выгодные условия, но я решил собрать материал в сегодняшнем посте для широких масс.

📊 На сегодняшний день средняя годовая ставка по банковским вкладам составляет 11,8% годовых, а по краткосрочным депозитам сроком на месяц - в районе 13,3% годовых. С момента предыдущего заседания регулятора, состоявшегося 25 июля, ставки по депозитам уже успели снизиться на 2% и 1,5% соответственно!

И такая динамика наводит на два важных вывода:

1️⃣ Банкиры уверены в дальнейшем снижении ключевой ставки Центробанком. Консенсус-прогноз рынка предполагает, что уже в ближайшую пятницу, 12 сентября, ставка может быть снижена на 2 п.п. до уровня 16%.

2️⃣ Банки активно снижают ставки по депозитам, поскольку регулятор ужесточил условия кредитования. Высокая стоимость привлечённых средств уменьшает их прибыльность, сжимая процентную маржу.

Причём уже сейчас очевидно, что впереди нас ждёт дальнейшее снижение ставок по депозитам. Почему? Ответ прост: инфляция замедляется быстрее, чем первоначально прогнозировал ЦБ, а потому участники рынка склонны считать, что уже к декабрю ставка может опуститься до уровня 14%, и я вполне допускаю такой сценарий. Это в свою очередь будет означать, что доходность по вкладам продолжит снижаться, и текущие условия останутся одними из самых выгодных в обозримом будущем.

❓Что делать сейчас?

🤔 Если вы задумываетесь об открытии банковского вклада, то сейчас самое удачное время для этого! Банки регулярно пересматривают ставки в сторону понижения, и выгоднее зафиксировать доходность на нынешнем уровне.

Дивидендные акции тоже могут стать привлекательной альтернативой депозитам, поскольку такие эмитенты, как ЛУКОЙЛ (#LKOH), МТС (#MTSS) , Транснефть (#TRNFP), Х5 (#X5) и ряд других предлагают доходность, порой превышающую процентные ставки по вкладам, отличаясь при этом стабильностью выплат.

👉 Ну а банковские депозиты хоть всё ещё и остаются простым и безопасным способом сохранения капитала, текущие ставки становятся всё менее привлекательными, особенно если сравнивать со значениями, которые мы видели буквально полгода тому назад. Возможно, именно сейчас самое время задуматься о перераспределении своих активов и возвращаться к покупкам на рынке акций, чтобы избежать разочарования от низкой доходности банковских вкладов в ближайшем будущем. Задумайтесь!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Спешу обратить внимание, что в расчёты включаются стандартные условия, доступные обычным клиентам, без специальных предложений и льготных категорий. Если вы являетесь премиум-клиентом в своём банке, то можете рассчитывать на ещё более выгодные условия, но я решил собрать материал в сегодняшнем посте для широких масс.

И такая динамика наводит на два важных вывода:

1️⃣ Банкиры уверены в дальнейшем снижении ключевой ставки Центробанком. Консенсус-прогноз рынка предполагает, что уже в ближайшую пятницу, 12 сентября, ставка может быть снижена на 2 п.п. до уровня 16%.

2️⃣ Банки активно снижают ставки по депозитам, поскольку регулятор ужесточил условия кредитования. Высокая стоимость привлечённых средств уменьшает их прибыльность, сжимая процентную маржу.

Причём уже сейчас очевидно, что впереди нас ждёт дальнейшее снижение ставок по депозитам. Почему? Ответ прост: инфляция замедляется быстрее, чем первоначально прогнозировал ЦБ, а потому участники рынка склонны считать, что уже к декабрю ставка может опуститься до уровня 14%, и я вполне допускаю такой сценарий. Это в свою очередь будет означать, что доходность по вкладам продолжит снижаться, и текущие условия останутся одними из самых выгодных в обозримом будущем.

❓Что делать сейчас?

Дивидендные акции тоже могут стать привлекательной альтернативой депозитам, поскольку такие эмитенты, как ЛУКОЙЛ (#LKOH), МТС (#MTSS) , Транснефть (#TRNFP), Х5 (#X5) и ряд других предлагают доходность, порой превышающую процентные ставки по вкладам, отличаясь при этом стабильностью выплат.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍131❤22😁9🔥5😢1

ДВМП: корабль без курса или почему я ставлю на НМТП

⚓️ Ассоциация морских торговых портов недавно раскрыла свежие данные по грузообороту за 3 кв. 2025 года. А значит пришло время разобраться, что скрывается за сухими цифрами статистики, сделав акцент на двух публичных историях - НМТП (#NMTP) и ДВМП (#FESH).

📈 Совокупный грузооборот c июля по сентябрь вырос на +4,3% (г/г) до 228,2 млн т. Этот результат стал глотком свежего воздуха после длительного нисходящего тренда, который мучил отрасль большую часть года. Наконец-то мы видим признаки долгожданного разворота, и драйвером этого подъёма стали перевалки углеводородов и минеральных удобрений.

🚢 В портах Новороссийска и Приморска, где представлен НМТП, совокупный грузооборот в отчётном периоде сократился на -0,8% (г/г) до 59,9 млн т. Однако сентябрь принёс приятный сюрприз: показатель вырос на +21% (г/г), благодаря росту экспортных поставок нефти - это стало результатом послаблений в рамках соглашения ОПЕК+, которое позволило России увеличить добычу чёрного золота.

Страны ОПЕК+ в этом году ведут агрессивную игру, наращивая добычу нефти и вытесняя с рынка американских сланцевиков. Что совершенно неудивительно, учитывая, что за последние годы американцы успели прилично нарастить производство, пока ОПЕК+ добровольно ограничивала добычу, в одиночку пытаясь поддержать мировые цены на чёрное золото.

Соответственно, теперь альянс фактически взял реванш, и уже сейчас многие американские компании признались, что при цене нефти WTI ниже $60 за баррель они начнут сокращать добычу. К слову, на сегодняшний день сорт WTI торгуется по $57-58, а значит стратегия ОПЕК+ приносит свои плоды.

Более того, высока вероятность, что альянс и дальше продолжит наращивать добычу, замещая американский сланец своей нефтью. Это позитивный сигнал для российских портов, которые выигрывают от увеличения экспорта углеводородов. Также очень рада этим инициативам будет Транснефть (#TRNFP), на бизнес которой цены на нефть никак не влияют, при этом наращивание нефтедобычи со стороны ОПЕК+ лишь дополнительно увеличивает потенциальные объёмы нефтепрокачки.

🚢 В отличие от Новороссийска и Приморска, грузооборот во Владивостокском порту в отчётном периоде вырос на +39,2% (г/г) до 11 млн т. Владивосток давно зарекомендовал себя как флагман отечественной контейнерной логистики, и сегодня потоки между Россией и странами Азии становятся всё более сбалансированными.

Рост перевалки грузов во Владивостоке - хороший знак для ДВМП (#FESH), хотя для этой компании портовый бизнес не является основным. Её главная сила - в контейнерных перевозках, и здесь важно следить за ставками фрахта, которые в последнее время находятся под давлением, что может повлиять на рентабельность компании.

👉 Акции НМТП (#NMTP) могут представлять интерес для покупки по ценам 8+ руб., учитывая потенциальный рост грузооборота, вслед за увеличением добычи нефти в рамках соглашения ОПЕК+. Что касается ДВМП (#FESH), то эти бумаги могут быть привлекательны для добавления в портфель при ценах 40+ руб., но на небольшую долю.

Но мне ДВМП нравится меньше НМТП, т.к. ДВМП - это корабль с мощным двигателем и опытным экипажем, но без чёткого курса для долгосрочных инвесторов. Как следствие - полное отсутствие дивидендов в этой истории, что убивает инвестиционную привлекательность. Радует, конечно, скромная долговая нагрузка ДВМП (0,3х) и свободный денежный поток после завершения инвестпрограммы, однако акционерам от этого жить не легче, когда прибыль фактически не распределяется между ними.

Поэтому из этих двух эмитентов я всё же предпочитаю НМТП.

❤️ Не забывайте ставить лайк под этим постом! Для меня это лучшая награда за мой труд и порция мотивации!

©Инвестируй или проиграешь

⚓️ Ассоциация морских торговых портов недавно раскрыла свежие данные по грузообороту за 3 кв. 2025 года. А значит пришло время разобраться, что скрывается за сухими цифрами статистики, сделав акцент на двух публичных историях - НМТП (#NMTP) и ДВМП (#FESH).

Страны ОПЕК+ в этом году ведут агрессивную игру, наращивая добычу нефти и вытесняя с рынка американских сланцевиков. Что совершенно неудивительно, учитывая, что за последние годы американцы успели прилично нарастить производство, пока ОПЕК+ добровольно ограничивала добычу, в одиночку пытаясь поддержать мировые цены на чёрное золото.

Соответственно, теперь альянс фактически взял реванш, и уже сейчас многие американские компании признались, что при цене нефти WTI ниже $60 за баррель они начнут сокращать добычу. К слову, на сегодняшний день сорт WTI торгуется по $57-58, а значит стратегия ОПЕК+ приносит свои плоды.

Более того, высока вероятность, что альянс и дальше продолжит наращивать добычу, замещая американский сланец своей нефтью. Это позитивный сигнал для российских портов, которые выигрывают от увеличения экспорта углеводородов. Также очень рада этим инициативам будет Транснефть (#TRNFP), на бизнес которой цены на нефть никак не влияют, при этом наращивание нефтедобычи со стороны ОПЕК+ лишь дополнительно увеличивает потенциальные объёмы нефтепрокачки.

Рост перевалки грузов во Владивостоке - хороший знак для ДВМП (#FESH), хотя для этой компании портовый бизнес не является основным. Её главная сила - в контейнерных перевозках, и здесь важно следить за ставками фрахта, которые в последнее время находятся под давлением, что может повлиять на рентабельность компании.

Но мне ДВМП нравится меньше НМТП, т.к. ДВМП - это корабль с мощным двигателем и опытным экипажем, но без чёткого курса для долгосрочных инвесторов. Как следствие - полное отсутствие дивидендов в этой истории, что убивает инвестиционную привлекательность. Радует, конечно, скромная долговая нагрузка ДВМП (0,3х) и свободный денежный поток после завершения инвестпрограммы, однако акционерам от этого жить не легче, когда прибыль фактически не распределяется между ними.

Поэтому из этих двух эмитентов я всё же предпочитаю НМТП.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍155❤26🔥15😁1😱1

Дивиденды + теханализ = сильный сигнал на покупку

⛽️ Когда я смотрю на такие красивые графики, чётко отрабатывающие диапазон, так и хочется сказать: сейчас самое время покупать!

Теханализ в акциях Транснефти (#TRNFP) чётко показывает сильный уровень поддержки вблизи уровня 1200 руб., и история уже неоднократно доказывала нам, что такие покупки в большинстве случаев себя оправдывают. Тем более, когда речь идёт о хорошей дивидендной истории с двузначной ДД.

📈 После нашего июльского теханализа, ситуация в этих бумагах кардинально изменилась: если тогда готовиться нужно было к коррекции, и у верхней границы даже не возникало желания наращивать свою позицию, то сейчас - уже совсем другое дело! Мы находимся у нижней границы, и более того - даже пытаемся отскочить от неё уже. Ну разве не хорошая возможность для покупки?

Но ведь как зачастую бывает в подобных случаях, купят не все! Страшно ведь, Томогавками пугают российских частных инвесторов, очередными пакетами санкций и рядом других страшилок. А потом пройдёт время, мы посмотрим налево — и всё вдруг станет очевидно. Тот самый уровень, где вы боялись купить, будет выглядеть как идеальная точка входа. «Как же всё было понятно!» — подумаем мы. Но будет поздно.

👉 Поэтому запомните одно простое правило от дяди Юры: график слева всегда понятнее, чем будущее справа. Поверьте мне, страх проходит, а упущенные возможности остаются на графике навсегда!

И что-то мне подсказывает, что время бояться прошло, сейчас пришло время действовать! Осторожно, но действовать!

❤️ С Днем народного единства, друзья! И ставьте лайк, если я хоть немного зарядил вас оптимизмом!

©Инвестируй или проиграешь

Теханализ в акциях Транснефти (#TRNFP) чётко показывает сильный уровень поддержки вблизи уровня 1200 руб., и история уже неоднократно доказывала нам, что такие покупки в большинстве случаев себя оправдывают. Тем более, когда речь идёт о хорошей дивидендной истории с двузначной ДД.

Но ведь как зачастую бывает в подобных случаях, купят не все! Страшно ведь, Томогавками пугают российских частных инвесторов, очередными пакетами санкций и рядом других страшилок. А потом пройдёт время, мы посмотрим налево — и всё вдруг станет очевидно. Тот самый уровень, где вы боялись купить, будет выглядеть как идеальная точка входа. «Как же всё было понятно!» — подумаем мы. Но будет поздно.

И что-то мне подсказывает, что время бояться прошло, сейчас пришло время действовать! Осторожно, но действовать!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍142🔥49❤21😁12

От печали до радости. Как защитить портфель на время переговоров по Украине

🤔 Российский рынок акций давно переживает непростые времена, а в условиях очередной активной фазы переговоров по украинскому конфликту ситуация стала еще более неоднозначной. Даже незначительные заявления политических лидеров приводят к резким колебаниям стоимости активов, создавая дополнительную неопределенность для инвесторов. И хотя СМИ называют решающей датой 27 ноября, срок переговоров остается неопределенным.

С Финамом сегодня поделился своим мнением на этот счёт, поэтому поделюсь и с вами. На мой субъективный взгляд, в эпоху геополитических турбулентностей и неопределенностей самое время отдавать предпочтение надежным историям, которые в меньшей степени зависят от того, куда в итоге качнется этот геополитический маятник.

📊 Я выделю три инвестиционные идеи, которые мне сейчас особенно нравятся, и попробую лаконично объяснить почему:

1️⃣ «Сургутнефтегаз» ап (#SNGSP)

Префы «Сургута» традиционно можно рассматривать как хэдж на случай ослабления рубля, через дивиденды. Согласно уставу компании, по привилегированным акциям выплачиваются дивиденды в размере не менее 10% от чистой прибыли по РСБУ, при этом выплата не может быть меньше, чем по обыкновенным акциям. Главной особенностью компании является огромная денежная "подушка", преимущественно представленная в валюте, и ее рублевая переоценка попадает в годовую чистую прибыль.

Дивидендные выплаты закреплены уставом, что обеспечивает предсказуемый доход для инвестора. Ослабление рубля может положительно сказываться на финансовых результатах компании за счет переоценки валютных резервов, что потенциально ведет к росту дивидендов.

2️⃣ «Т-Технологии» (#T)

Это ставка на внутренний, технологически ориентированный рынок, менее зависимый от экспортных сырьевых потоков. Компания демонстрирует впечатляющий рост, сочетая черты технологической платформы и финансового института. Бизнес-модель компании нацелена на быстрорастущую экосистему внутри страны, насчитывающей уже более 52 млн клиентов. Чистая прибыль по итогам 9 месяцев 2025 года выросла на +44% (г/г), а по итогам всего 2025 года ожидается рост не менее чем на +40% до 171 млрд руб., с ROE>30%!

К слову, новая дивидендная политика предполагает выплату до 30% чистой прибыли акционерам, причем с поквартальными дивидендами, и это тоже дополнительный приятный бонус в этой истории. Получается, что акционеры получают не только потенциал для роста курсовой стоимости, но и хорошие шансы на получение стабильного дивидендного дохода. Который, к слову, год от года будет только расти в абсолютном выражении.

3️⃣ Транснефть ап (#TRNFP)

Это классический защитный актив с признаками «крепости», чья устойчивость основана на статусе естественной монополии. Компания обеспечивает транспортировку около 84% всей добываемой в России нефти, и ее тарифы не только регулируются государством, что обеспечивает стабильный cash flow, но и не зависят от мировой конъюнктуры на нефтяном рынке, что также является большим плюсом. А на фоне инициатив ОПЕК+ по наращиванию добычи странами картеля, Транснефть получает дополнительную выгоду от роста объемов ее добычи. Ожидается, что дивидендная доходность в 2025 году может составить 13-15%.

👉 Каким будет исход переговоров, сказать наверняка сейчас вряд ли кому-то удастся. Тем не менее, успешное завершение процесса урегулирования украинского кризиса откроет перед российским рынком новые перспективы развития. Это создаёт оптимистичный прогноз для долгосрочных инвесторов, заинтересованных в стабильном доходе и перспективах роста активов.

❤️ Спасибо за ваши лайки, друзья! Для меня это лучшая награда за мой труд!

©Инвестируй или проиграешь

С Финамом сегодня поделился своим мнением на этот счёт, поэтому поделюсь и с вами. На мой субъективный взгляд, в эпоху геополитических турбулентностей и неопределенностей самое время отдавать предпочтение надежным историям, которые в меньшей степени зависят от того, куда в итоге качнется этот геополитический маятник.

1️⃣ «Сургутнефтегаз» ап (#SNGSP)

Префы «Сургута» традиционно можно рассматривать как хэдж на случай ослабления рубля, через дивиденды. Согласно уставу компании, по привилегированным акциям выплачиваются дивиденды в размере не менее 10% от чистой прибыли по РСБУ, при этом выплата не может быть меньше, чем по обыкновенным акциям. Главной особенностью компании является огромная денежная "подушка", преимущественно представленная в валюте, и ее рублевая переоценка попадает в годовую чистую прибыль.

Дивидендные выплаты закреплены уставом, что обеспечивает предсказуемый доход для инвестора. Ослабление рубля может положительно сказываться на финансовых результатах компании за счет переоценки валютных резервов, что потенциально ведет к росту дивидендов.

2️⃣ «Т-Технологии» (#T)

Это ставка на внутренний, технологически ориентированный рынок, менее зависимый от экспортных сырьевых потоков. Компания демонстрирует впечатляющий рост, сочетая черты технологической платформы и финансового института. Бизнес-модель компании нацелена на быстрорастущую экосистему внутри страны, насчитывающей уже более 52 млн клиентов. Чистая прибыль по итогам 9 месяцев 2025 года выросла на +44% (г/г), а по итогам всего 2025 года ожидается рост не менее чем на +40% до 171 млрд руб., с ROE>30%!

К слову, новая дивидендная политика предполагает выплату до 30% чистой прибыли акционерам, причем с поквартальными дивидендами, и это тоже дополнительный приятный бонус в этой истории. Получается, что акционеры получают не только потенциал для роста курсовой стоимости, но и хорошие шансы на получение стабильного дивидендного дохода. Который, к слову, год от года будет только расти в абсолютном выражении.

3️⃣ Транснефть ап (#TRNFP)