👨🏻💼 Вчера состоялась встреча гендиректора АЛРОСА Сергея Иванова с главой Якутии Айсеном Николаевым.

Какие интересные тезисы можно отметить:

✔️ АЛРОСА продолжает работать в штатном режиме, не снижает свои операционные планы, и концу текущего года может даже перевыполнить план по добыче на 2022 год. Напомню, ориентир по добыче компании на текущий год назывался в диапазоне 34-35 млн карат, в 2023 году компания рассчитывает добыть примерно столько же.

✔️ АЛРОСА готовится к началу восстановления рудника «Мир». В начале этого года компания оценивала стоимость восстановления в $1,2-1,5 млрд, строительство займёт 6-9 лет.

✔️ АЛРОСА строго выполняет все свои бюджетные и социальные обязательства, не останавливается работа по строительству новых объектов.

👉 Все озвученные на этой встрече тезисы и прогнозы увязываются с августовским инсайдом от Bloomberg, согласно которому АЛРОСА постепенно восстанавливает экспорт алмазов после провала, появившегося на фоне начала СВО на Украине.

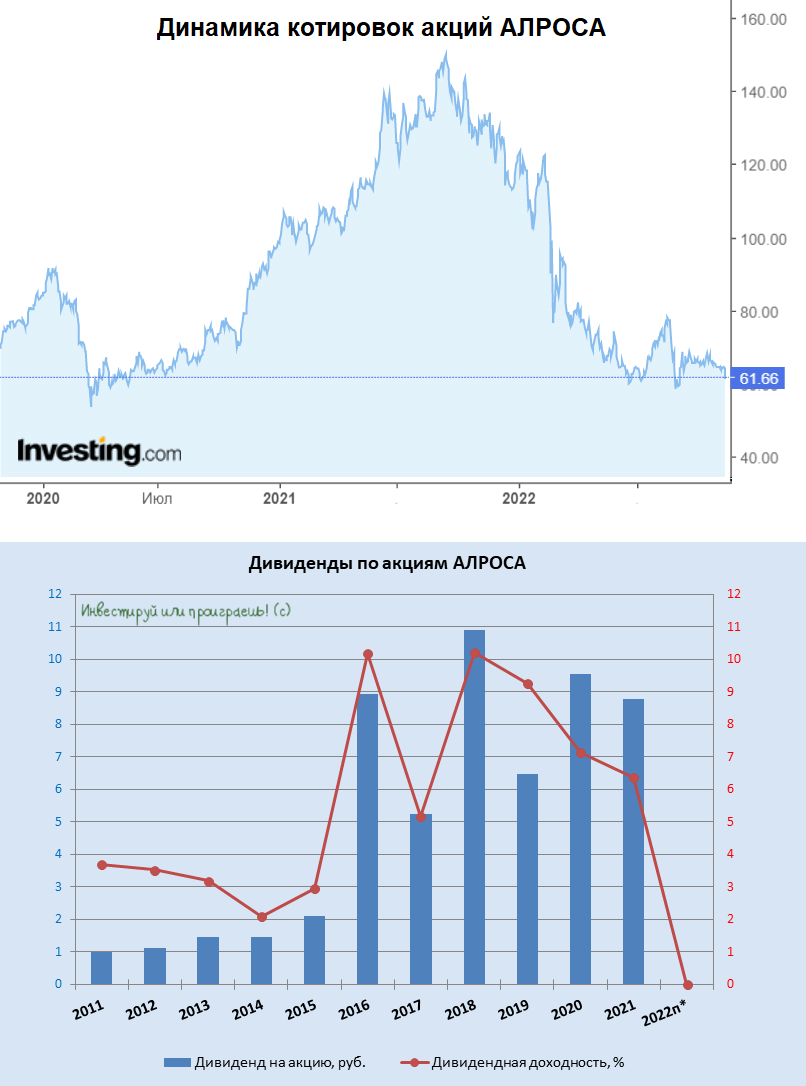

Ну а котировки акций компании (#ALRS) пытаются всеми силами оттолкнуться от локального дна, который был сформирован на уровне чуть ниже 60 рублей), и пока у них это неплохо получается.

© Инвестируй или проиграешь

Какие интересные тезисы можно отметить:

✔️ АЛРОСА продолжает работать в штатном режиме, не снижает свои операционные планы, и концу текущего года может даже перевыполнить план по добыче на 2022 год. Напомню, ориентир по добыче компании на текущий год назывался в диапазоне 34-35 млн карат, в 2023 году компания рассчитывает добыть примерно столько же.

✔️ АЛРОСА готовится к началу восстановления рудника «Мир». В начале этого года компания оценивала стоимость восстановления в $1,2-1,5 млрд, строительство займёт 6-9 лет.

✔️ АЛРОСА строго выполняет все свои бюджетные и социальные обязательства, не останавливается работа по строительству новых объектов.

👉 Все озвученные на этой встрече тезисы и прогнозы увязываются с августовским инсайдом от Bloomberg, согласно которому АЛРОСА постепенно восстанавливает экспорт алмазов после провала, появившегося на фоне начала СВО на Украине.

Ну а котировки акций компании (#ALRS) пытаются всеми силами оттолкнуться от локального дна, который был сформирован на уровне чуть ниже 60 рублей), и пока у них это неплохо получается.

© Инвестируй или проиграешь

{kind=link}

👍117😁2

🏛 Ослабление рубля не за горами.

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

{kind=link}

👍107😁1

😡 "Минфин РФ готовит поправки, согласно которым АЛРОСА выплатит в бюджет в I кв. 2023 года дополнительно 19 млрд рублей", - рассказал в ходе заседания комитета по бюджету Госдумы Сергей Романов:

«У нас в настоящее время в Налоговый кодекс вносится изменение об увеличении на ограниченный срок, на I кв. 2023 года, НДПИ на 19 млрд рублей на природные алмазы, которые добываются компанией АЛРОСА, — поведал он.

На эту новость котировки акций ответили резким снижением (в настоящий момент оно составляет -4,5%), опустившись к своим двухмесячным минимумам в район 60+ руб.

Доверие к фондовому рынку у российских властей, мягко говоря, пока выглядит очень странно, ну а акционеры АЛРОСА (#ALRS) должны между строк читать сегодняшнюю новость коротко, ограничившись тремя грустными словами: дивидендов не будет! Ведь если перевести эти 19 млрд руб. на дивидендный язык, мы получаем 2,58 руб. чистых "потерь" на одну акцию, и это только за 1 кв. 2023 года! А что будет дальше?

«У нас в настоящее время в Налоговый кодекс вносится изменение об увеличении на ограниченный срок, на I кв. 2023 года, НДПИ на 19 млрд рублей на природные алмазы, которые добываются компанией АЛРОСА, — поведал он.

На эту новость котировки акций ответили резким снижением (в настоящий момент оно составляет -4,5%), опустившись к своим двухмесячным минимумам в район 60+ руб.

Доверие к фондовому рынку у российских властей, мягко говоря, пока выглядит очень странно, ну а акционеры АЛРОСА (#ALRS) должны между строк читать сегодняшнюю новость коротко, ограничившись тремя грустными словами: дивидендов не будет! Ведь если перевести эти 19 млрд руб. на дивидендный язык, мы получаем 2,58 руб. чистых "потерь" на одну акцию, и это только за 1 кв. 2023 года! А что будет дальше?

{kind=link}

😢69👍18😱16😁5

📣 Финансовые власти России в лице министра финансов Антона Силуанова и зампреда ЦБ Алексея Заботкина в самом конце 2022 года дали интервью СМИ. Мы собрали ключевые тезисы и предлагаем их вашему вниманию:

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

{kind=link}

👍147😱10😁2

⚒ Деловая активность в промышленности РФ демонстрирует стабильный рост.

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

{kind=link}

👍115🤔2

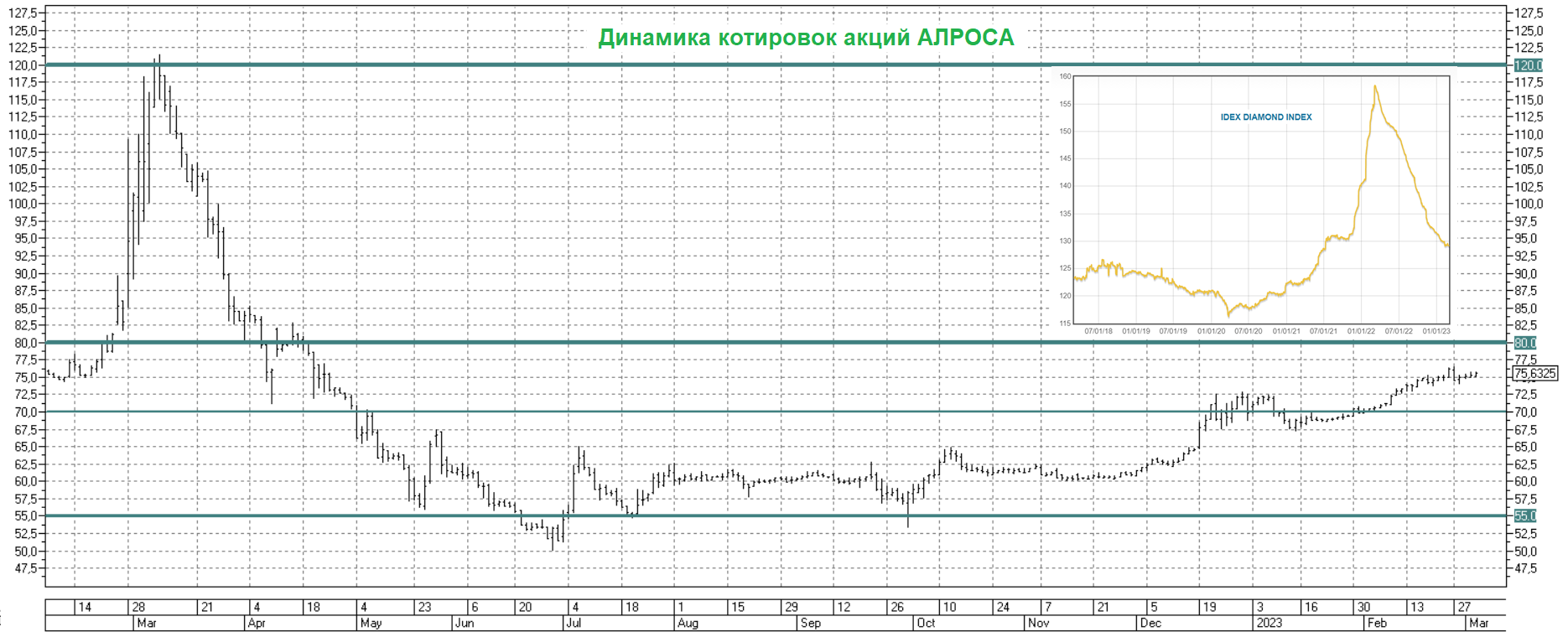

🤔 После длинных праздников, которые наша страна отмечала неделю тому назад, я в первый же рабочий день вернулся к осторожным покупкам российских акций, среди которых были и бумаги АЛРОСА (#ALRS). Разобравшись, что по факту санкции на нашу компанию в рамках 10-го пакета от ЕС наложены не были, я принял решение нарастить своё присутствие в этих акциях в полтора раза, и итоги этой недели намекают, что действовал я, наверное, правильно.

📈 Я думаю, именно осознание того, что на АЛРОСу не так просто взять - и наложить санкции, стало главной причиной роста котировок до текущих значений в районе 62,18 руб.

🗞 А тут ещё весьма кстати вышла новость в "Politico", со ссылкой на данные Минэкономики Бельгии, о росте импорта необработанных российских алмазов в Бельгию, согласно которой поставки по итогам января выросли до 132 млн евро, против 97 млн евро в 2022 году. Даже несмотря на ухудшение отношений с Евросоюзом!

Давайте заглянем в эту статью, в ней написано буквально следующее:

Бельгийское правительство утверждает, что санкции в отношении алмазов из РФ лишь перенаправят российский алмазный экспорт в другие страны, фактически не причинив Москве экономического ущерба. Бельгийские дипломаты также отметили, что российский импорт сокращается даже без санкций, из-за общественного давления и осведомленности потребителей.

Тем не менее, импорт в Бельгию снова вырос в декабре и январе, в преддверии Дня Святого Валентина 14 февраля. В январе 2023 года Бельгия импортировала российских необработанных алмазов на 132 млн евро, что выше, чем 97 млн евро в январе 2022 года, хотя в 2023 году вес импорта был ниже.

Однако, по словам бельгийского чиновника, это выглядит как временный всплеск, связанный с повышением спроса в преддверии Дня Святого Валентина. В феврале стоимость импорта снова упала до 61 млн евро.

А вот для бельгийского депутата Вики Рейнерт, чья социалистическая партия Vooruit является частью федерального правительства, эти цифры показывают, что добровольных мер против алмазов из РФ недостаточно. "Запрет на импорт российских бриллиантов - единственный правильный вариант", - сказала она, призвав Европейскую комиссию включить этот запрет в следующий пакет санкций против России.

В настоящее время ЕС работает в рамках G7 над глобальной системой отслеживания алмазов, о которой ранее просила Бельгия. Лидеры G7 24 февраля заявили, что они привержены "совместной работе над дальнейшими мерами в отношении российских алмазов, включая необработанные и полированные".

⬇️ Фактором давления для АЛРОСА является снижение индекса цен на алмазы, начавшееся ровно год тому назад и продолжающееся до сих пор. К настоящему моменту индекс достиг своего 1,5-годового минимума (см.маленькую картинку ниже), но в течение последних нескольких месяцев хоть немного нивелирует этот негативный тренд слабеющий рубль.

👉 В середине января мы с вами хорошенько прожарили АЛРОСу, отметив тогда как возможные драйверы для роста котировок, так и имеющиеся в этой истории факторы риска. Итоговый вердикт каждый делает для себя сам, но с моей стороны на долгосрок эта история очень даже подходящая по текущим ценникам, даже несмотря на моё скептическое отношение к покупке дорогущих драгоценностей в принципе.

©Инвестируй или проиграешь!

📈 Я думаю, именно осознание того, что на АЛРОСу не так просто взять - и наложить санкции, стало главной причиной роста котировок до текущих значений в районе 62,18 руб.

🗞 А тут ещё весьма кстати вышла новость в "Politico", со ссылкой на данные Минэкономики Бельгии, о росте импорта необработанных российских алмазов в Бельгию, согласно которой поставки по итогам января выросли до 132 млн евро, против 97 млн евро в 2022 году. Даже несмотря на ухудшение отношений с Евросоюзом!

Давайте заглянем в эту статью, в ней написано буквально следующее:

Бельгийское правительство утверждает, что санкции в отношении алмазов из РФ лишь перенаправят российский алмазный экспорт в другие страны, фактически не причинив Москве экономического ущерба. Бельгийские дипломаты также отметили, что российский импорт сокращается даже без санкций, из-за общественного давления и осведомленности потребителей.

Тем не менее, импорт в Бельгию снова вырос в декабре и январе, в преддверии Дня Святого Валентина 14 февраля. В январе 2023 года Бельгия импортировала российских необработанных алмазов на 132 млн евро, что выше, чем 97 млн евро в январе 2022 года, хотя в 2023 году вес импорта был ниже.

Однако, по словам бельгийского чиновника, это выглядит как временный всплеск, связанный с повышением спроса в преддверии Дня Святого Валентина. В феврале стоимость импорта снова упала до 61 млн евро.

А вот для бельгийского депутата Вики Рейнерт, чья социалистическая партия Vooruit является частью федерального правительства, эти цифры показывают, что добровольных мер против алмазов из РФ недостаточно. "Запрет на импорт российских бриллиантов - единственный правильный вариант", - сказала она, призвав Европейскую комиссию включить этот запрет в следующий пакет санкций против России.

В настоящее время ЕС работает в рамках G7 над глобальной системой отслеживания алмазов, о которой ранее просила Бельгия. Лидеры G7 24 февраля заявили, что они привержены "совместной работе над дальнейшими мерами в отношении российских алмазов, включая необработанные и полированные".

⬇️ Фактором давления для АЛРОСА является снижение индекса цен на алмазы, начавшееся ровно год тому назад и продолжающееся до сих пор. К настоящему моменту индекс достиг своего 1,5-годового минимума (см.маленькую картинку ниже), но в течение последних нескольких месяцев хоть немного нивелирует этот негативный тренд слабеющий рубль.

👉 В середине января мы с вами хорошенько прожарили АЛРОСу, отметив тогда как возможные драйверы для роста котировок, так и имеющиеся в этой истории факторы риска. Итоговый вердикт каждый делает для себя сам, но с моей стороны на долгосрок эта история очень даже подходящая по текущим ценникам, даже несмотря на моё скептическое отношение к покупке дорогущих драгоценностей в принципе.

©Инвестируй или проиграешь!

{kind=link}

👍89🤔23😱3😢1

🤔 Я очень надеюсь, что все прочитали мой вчерашний пост, прочувствовав прямое влияние курса доллара к рублю на индекс Мосбиржи и обманчивое ощущение эйфории на российском фондовом рынке, которого по большому счёту как бы и нет (вспоминаем про динамику индекса РТС).

Уже после написания вчерашнего поста стало известно, что Минфин РФ решил возобновить покупки валюты в рамках бюджетного правила, и это грозит новым девальвационным витком для рубля - не случайно на закрытии вчерашних торгов доллар вплотную приблизился к уровню 95 руб. Рискну предположить, что многие из вас уже сейчас с ностальгией вспоминают прошлогоднее лето, когда бакс можно было легко купить по 55-60 руб., и он был нафиг никому не нужен! А сейчас покупать уже вроде как и поздно.

❓Что означает решение Минфина?

Это означает, что уже начиная с 7 августа по 6 сентября 2023 года Минфин РФ возвращается к покупкам валюты по бюджетному правилу в объёме 40,5 млрд руб. (1,8 млрд руб. ежедневно). Чтобы вы понимали, последний раз Минфин выходил с покупками с 7 февраля по 4 марта 2022 года!

Правда, здесь будет очень уместно вспомнить про анонсированную на июльском заседании ЦБ зеркальную продажу валюты, которую решили проводить в рамках нивелирования валютных колебаний, на фоне инвестирования средств из ФНБ, в ежедневном размере 2,3 млрд руб.

🧮 Таким образом, если до 7 августа 2023 года Минфин и ЦБ дружно продавали валюту - на 1,7 и 2,3 млрд руб. в день соответственно, то после принятого решения Минфин теперь будет покупать валюту на 1,8 млрд руб., а ЦБ продолжит продавать на 2,3 млрд руб. То есть фактически на рынке останутся чистые продажи валюты на совсем незначительную сумму - 0,5 млрд руб. в день (в то время как сейчас чистые продажи оцениваются на уровне 2,3+1,7=4,0 млрд руб. в день). Чувствуете разницу?

👉 РЕЗЮМЕ. Валютной паре #USDRUB теперь ничего не мешает буквально в считанные дни покорить уровень и 100 руб., и девальвационный сценарий теперь получает новый толчок! Так что пристёгивайте ремни, крепко держите валюту и валютные инструменты в своих инвестиционных портфелях, цените префы Сургута (#SNGSP), а также акции Совкомфлота (#FLOT), Сегежа (#SGZH), АЛРОСА (#ALRS) и других публичных компаний, выручка которых получит ещё большую поддержку от слабого рубля.

Запасайтесь поп-корном и терпением, начинается всё самое интересное!

© Инвестируй или проиграешь

Уже после написания вчерашнего поста стало известно, что Минфин РФ решил возобновить покупки валюты в рамках бюджетного правила, и это грозит новым девальвационным витком для рубля - не случайно на закрытии вчерашних торгов доллар вплотную приблизился к уровню 95 руб. Рискну предположить, что многие из вас уже сейчас с ностальгией вспоминают прошлогоднее лето, когда бакс можно было легко купить по 55-60 руб., и он был нафиг никому не нужен! А сейчас покупать уже вроде как и поздно.

❓Что означает решение Минфина?

Это означает, что уже начиная с 7 августа по 6 сентября 2023 года Минфин РФ возвращается к покупкам валюты по бюджетному правилу в объёме 40,5 млрд руб. (1,8 млрд руб. ежедневно). Чтобы вы понимали, последний раз Минфин выходил с покупками с 7 февраля по 4 марта 2022 года!

Правда, здесь будет очень уместно вспомнить про анонсированную на июльском заседании ЦБ зеркальную продажу валюты, которую решили проводить в рамках нивелирования валютных колебаний, на фоне инвестирования средств из ФНБ, в ежедневном размере 2,3 млрд руб.

🧮 Таким образом, если до 7 августа 2023 года Минфин и ЦБ дружно продавали валюту - на 1,7 и 2,3 млрд руб. в день соответственно, то после принятого решения Минфин теперь будет покупать валюту на 1,8 млрд руб., а ЦБ продолжит продавать на 2,3 млрд руб. То есть фактически на рынке останутся чистые продажи валюты на совсем незначительную сумму - 0,5 млрд руб. в день (в то время как сейчас чистые продажи оцениваются на уровне 2,3+1,7=4,0 млрд руб. в день). Чувствуете разницу?

👉 РЕЗЮМЕ. Валютной паре #USDRUB теперь ничего не мешает буквально в считанные дни покорить уровень и 100 руб., и девальвационный сценарий теперь получает новый толчок! Так что пристёгивайте ремни, крепко держите валюту и валютные инструменты в своих инвестиционных портфелях, цените префы Сургута (#SNGSP), а также акции Совкомфлота (#FLOT), Сегежа (#SGZH), АЛРОСА (#ALRS) и других публичных компаний, выручка которых получит ещё большую поддержку от слабого рубля.

Запасайтесь поп-корном и терпением, начинается всё самое интересное!

© Инвестируй или проиграешь

{kind=link}

👍203🤔22😱14😁3😢2

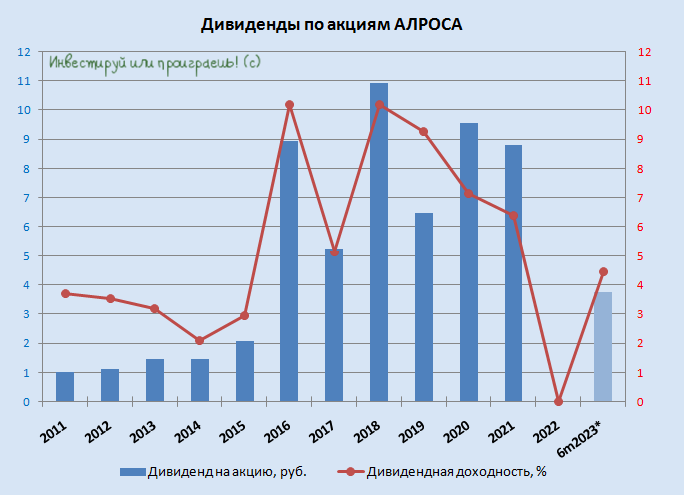

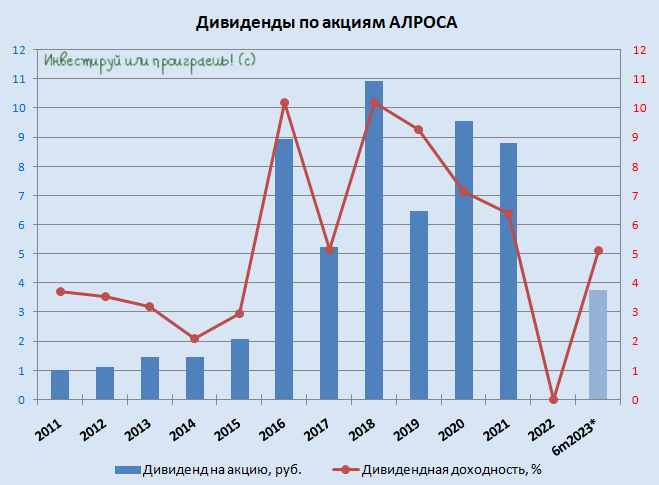

💰 АЛРОСА: возвращение дивидендов!

Вот умеют ведь публичные эмитенты поздравить дядю Юру в день рождения, когда сильно захотят! Праздничный день начинается для меня с хороших новостей, и это радует!

Когда в начале августа мы прожаривали компанию и рассуждали о дивидендных перспективах, вашему вниманию было предложено два возможных сценария: оптимистичный (13,4 руб. за 2023 год) и пессимистичный (0 руб. за 2023 год).

Сегодняшняя рекомендация Совета директоров АЛРОСА направить акционерам промежуточные дивиденды в размере 3,77 руб. на акцию (ДД=4,45%) уже точно исключает самый негативный вариант развития событий, ну и конечно же вселяет веру, что у нас теперь есть все основания для того, чтобы рассчитывать и на финальные дивиденды за 2023 год уже следующим летом. Глядишь - ещё и попадём точно в цель со своим прогнозом!

🧮 Согласно действующей див.политике компании, в зависимости от соотношения NetDebt/EBITDA предусмотрена разная норма выплат. В случае с АЛРОСА, которая может похвастаться отрицательным чистым долгом, на дивиденды направляется более 100% от FCF, и при этом сумма выплат не должна быть ниже 50% от ЧП по МСФО за отчётный период. Открываем фин.отчётность за 6m2023 и видим, что FCF по итогам полугодия составил 2,66 руб. на акцию, чистая прибыль - 7,55 руб. на акцию.

Из чего мы делаем вывод, что рекомендованный размер дивидендов за 6m2023 оказался строго в соответствии с действующей див.политикой и составил 50% от ЧП и 142% от FCF!

🗓 Дивидендная отсечка намечена на 17 октября 2023 года (с учётом режима торгов Т+1).

👉 C вашего позволения напомню главные тезисы о перспективах компании в обозримом будущем, которые мы с вами обозначили для себя ещё в начале августа:

✔️ Стоимость алмазов находится на комфортном уровне для АЛРОСА, и за счёт благоприятной рыночной конъюнктуры прошлого года объём кэша на балансе должен значительно превышать долг, что потенциально позволяет выплатить неплохие дивиденды за этот год.

✔️ Девальвация рубля также играет в пользу АЛРОСА, у которой практически 100% себестоимости выражено в рублях, в то время как выручка чисто долларовая;

✔️ Правительство Якутии и якутские улусы уже откровенно заждались дивидендов от компании, пора бы порадовать и их.

Для АЛРОСА (#ALRS) складывается в целом весьма благоприятная рыночная конъюнктура, и многие факторы указывают на то, что в долгосрочной перспективе стоимость алмазного сырья будет только дорожать, в том числе из-за дефицита мирового предложения. Продолжаю держать эти бумаги в своём портфеле (с долей 1,73%) и совершенно не спешу от них избавляться. Да и зачем, если дивидендная корова снова начинает давать молоко?

Вот умеют ведь публичные эмитенты поздравить дядю Юру в день рождения, когда сильно захотят! Праздничный день начинается для меня с хороших новостей, и это радует!

Когда в начале августа мы прожаривали компанию и рассуждали о дивидендных перспективах, вашему вниманию было предложено два возможных сценария: оптимистичный (13,4 руб. за 2023 год) и пессимистичный (0 руб. за 2023 год).

Сегодняшняя рекомендация Совета директоров АЛРОСА направить акционерам промежуточные дивиденды в размере 3,77 руб. на акцию (ДД=4,45%) уже точно исключает самый негативный вариант развития событий, ну и конечно же вселяет веру, что у нас теперь есть все основания для того, чтобы рассчитывать и на финальные дивиденды за 2023 год уже следующим летом. Глядишь - ещё и попадём точно в цель со своим прогнозом!

🧮 Согласно действующей див.политике компании, в зависимости от соотношения NetDebt/EBITDA предусмотрена разная норма выплат. В случае с АЛРОСА, которая может похвастаться отрицательным чистым долгом, на дивиденды направляется более 100% от FCF, и при этом сумма выплат не должна быть ниже 50% от ЧП по МСФО за отчётный период. Открываем фин.отчётность за 6m2023 и видим, что FCF по итогам полугодия составил 2,66 руб. на акцию, чистая прибыль - 7,55 руб. на акцию.

Из чего мы делаем вывод, что рекомендованный размер дивидендов за 6m2023 оказался строго в соответствии с действующей див.политикой и составил 50% от ЧП и 142% от FCF!

🗓 Дивидендная отсечка намечена на 17 октября 2023 года (с учётом режима торгов Т+1).

👉 C вашего позволения напомню главные тезисы о перспективах компании в обозримом будущем, которые мы с вами обозначили для себя ещё в начале августа:

✔️ Стоимость алмазов находится на комфортном уровне для АЛРОСА, и за счёт благоприятной рыночной конъюнктуры прошлого года объём кэша на балансе должен значительно превышать долг, что потенциально позволяет выплатить неплохие дивиденды за этот год.

✔️ Девальвация рубля также играет в пользу АЛРОСА, у которой практически 100% себестоимости выражено в рублях, в то время как выручка чисто долларовая;

✔️ Правительство Якутии и якутские улусы уже откровенно заждались дивидендов от компании, пора бы порадовать и их.

Для АЛРОСА (#ALRS) складывается в целом весьма благоприятная рыночная конъюнктура, и многие факторы указывают на то, что в долгосрочной перспективе стоимость алмазного сырья будет только дорожать, в том числе из-за дефицита мирового предложения. Продолжаю держать эти бумаги в своём портфеле (с долей 1,73%) и совершенно не спешу от них избавляться. Да и зачем, если дивидендная корова снова начинает давать молоко?

{kind=link}

👍145😁3😢3😱2

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

👍111😁4😱1

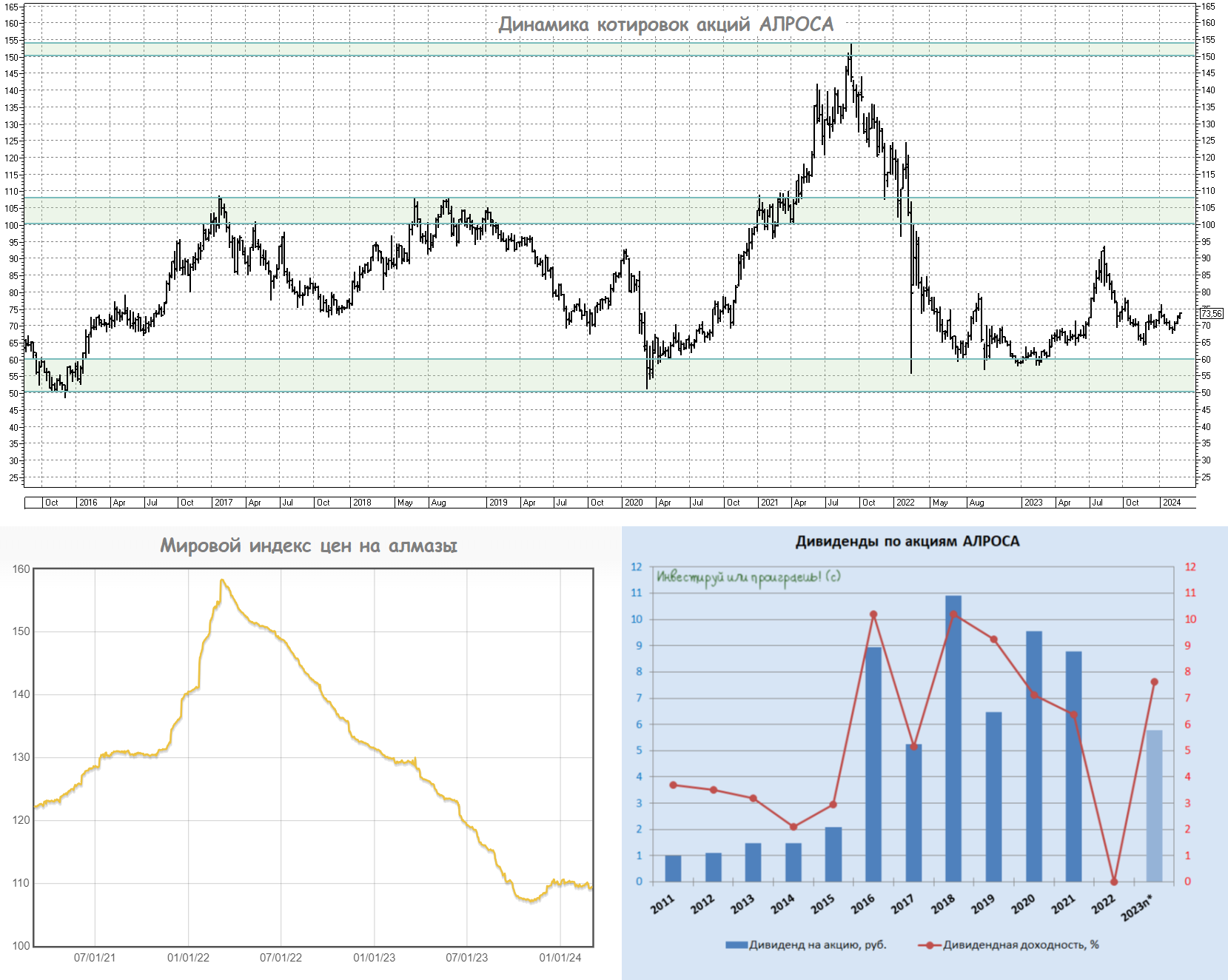

💎 Акции АЛРОСА за последние пару месяцев снизились с 90+ до 70+ руб., нащупав поддержку на уровне 70 руб. Страхи по поводу полного запрета экспорта алмазов из РФ в стран G7 в очередной раз оказались преувеличенными (а вы сомневались в этом?), и по факту Индия продолжит импорт и огранку российских камней, а под запрет G7 попали только крупные камни (>1 карата) и бриллианты российского происхождения.

При этом для контроля происхождения камней трейдеры должны будут следовать одному из протоколов — бельгийскому, индийскому или протоколам Всемирного алмазного совета, и процедура эта будет весьма сложная и дорогостоящая. И если в сегменте крупных драгоценных камней проведение такой процедуры будет ещё хоть как-то финансово оправданно, то для мелких камней такая инициатива совершенно теряла бы смысл и точно не окупалась.

Поэтому для АЛРОСА (#ALRS) по большому счёту в сегменте мелких драгоценных камней совершенно ничего не поменялось, а крупные камни российская компания спокойно сможет поставлять на рынки, не входящие в G7 - благо, спрос на продукцию есть со стороны ряда других стран.

💰 Из хороших новостей отметим также благополучное утверждение рекомендованных ранее промежуточных дивидендов за 6m2023 в размере 3,77 руб. на акцию, потому что такие риски тоже витали в воздухе. Акционеры теперь с чистой совестью могут ждать 17 октября 2023 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+1).

🧐 Обязательно перечитайте основные тезисы о текущей ситуации и перспективах на алмазном рынке от топ-менеджера АЛРОСА и помните, что алмазно-бриллиантовый рынок всегда был цикличным, и можно с полным основанием ожидать восстановление спроса уже в будущем году.

Правда, нужно признать, что рынок ювелирных искусственных бриллиантов в последние годы переживает своеобразный бум, а цены на них за последние 5 лет упали втрое, и они будут снижаться и дальше, по мере роста объёмов производства. Разумеется, продажи синтетических бриллиантов негативно влияют на цены на природные бриллианты, особенно в массовом сегменте.

🇷🇺 Но если АЛРОСе вдруг станет совсем худо, на помощь, как частенько бывает в подобных случаях, всегда может поспешить Гохран! Не случайно Минфин РФ планирует в 2024 году выделить 51,5 млрд руб. на приобретение драгметаллов и драгоценных камней в Гохран, что соответствует объёму этого года. Очевидно, ведомство Антона Силуанова окажет небольшую поддержку отечественным производителям, но без восстановления объёмов экспорта бизнесу АЛРОСА будет трудно.

👉 Я продолжаю держать пакет акций АЛРОСА в своём портфеле (с долей 1,5%), и периодически рынок даёт возможность постепенно наращивать эту позицию по 60+ руб. Если такой шанс мне подвернётся снова - я обязательно им воспользуюсь!

❤️ Если дочитали этот пост до конца - поставьте лайк! И помните, что вместо дорогих натуральных алмазов купите лучше дешёвые акции алмазодобытчиков! Предпочитайте активы, а не пассивы!

© Инвестируй или проиграешь

При этом для контроля происхождения камней трейдеры должны будут следовать одному из протоколов — бельгийскому, индийскому или протоколам Всемирного алмазного совета, и процедура эта будет весьма сложная и дорогостоящая. И если в сегменте крупных драгоценных камней проведение такой процедуры будет ещё хоть как-то финансово оправданно, то для мелких камней такая инициатива совершенно теряла бы смысл и точно не окупалась.

Поэтому для АЛРОСА (#ALRS) по большому счёту в сегменте мелких драгоценных камней совершенно ничего не поменялось, а крупные камни российская компания спокойно сможет поставлять на рынки, не входящие в G7 - благо, спрос на продукцию есть со стороны ряда других стран.

💰 Из хороших новостей отметим также благополучное утверждение рекомендованных ранее промежуточных дивидендов за 6m2023 в размере 3,77 руб. на акцию, потому что такие риски тоже витали в воздухе. Акционеры теперь с чистой совестью могут ждать 17 октября 2023 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+1).

🧐 Обязательно перечитайте основные тезисы о текущей ситуации и перспективах на алмазном рынке от топ-менеджера АЛРОСА и помните, что алмазно-бриллиантовый рынок всегда был цикличным, и можно с полным основанием ожидать восстановление спроса уже в будущем году.

Правда, нужно признать, что рынок ювелирных искусственных бриллиантов в последние годы переживает своеобразный бум, а цены на них за последние 5 лет упали втрое, и они будут снижаться и дальше, по мере роста объёмов производства. Разумеется, продажи синтетических бриллиантов негативно влияют на цены на природные бриллианты, особенно в массовом сегменте.

🇷🇺 Но если АЛРОСе вдруг станет совсем худо, на помощь, как частенько бывает в подобных случаях, всегда может поспешить Гохран! Не случайно Минфин РФ планирует в 2024 году выделить 51,5 млрд руб. на приобретение драгметаллов и драгоценных камней в Гохран, что соответствует объёму этого года. Очевидно, ведомство Антона Силуанова окажет небольшую поддержку отечественным производителям, но без восстановления объёмов экспорта бизнесу АЛРОСА будет трудно.

👉 Я продолжаю держать пакет акций АЛРОСА в своём портфеле (с долей 1,5%), и периодически рынок даёт возможность постепенно наращивать эту позицию по 60+ руб. Если такой шанс мне подвернётся снова - я обязательно им воспользуюсь!

❤️ Если дочитали этот пост до конца - поставьте лайк! И помните, что вместо дорогих натуральных алмазов купите лучше дешёвые акции алмазодобытчиков! Предпочитайте активы, а не пассивы!

© Инвестируй или проиграешь

{kind=link}

👍328🔥61🤔5😱3😁2

💎 АЛРОСА: "за" и "против"

🇪🇺 Пессимисты, паникёры и так называемые "слабые руки" среди акционеров АЛРОСА вчера с ужасом вчитывались, что из себя представляет 12-й пакет антироссийских санкций со стороны Евросоюза, главным нововведением которого стали ограничения против российской алмазной отрасли (вслед за ранее инициировавшими эти же ограничения странами G7).

А ведь звучит действительно страшно: с 1 января 2024 года вводится запрет на импорт непромышленных алмазов, добытых, обработанных или произведенных в России, а с 1 марта 2024 начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах.

🇮🇳 Правда, при этом пессимисты забывают один важный момент: успешная реализация запрета на российские алмазы во многом зависит от Индии, которой особенно наплевать на чьи-то антироссийские санкции, и главная задача которой - это в первую очередь свести к минимуму потенциальные сбои в работе небольших алмазных компаний, в которых работают миллионы людей. И в этом смысле вчерашние заявления высокопоставленного сотрудника одной из ювелирных компаний этой страны о том, что Индия продолжит закупать алмазы из РФ, несмотря на новые антироссийские санкции, оказались очень кстати!

📈 И именно за этот позитив из Индии на торгах в понедельник решили зацепиться оптимисты, на которых всегда держится фондовый рынок. И котировки акций АЛРОСА даже на таком сложном новостном фоне смогли в итоге продемонстрировать рост почти на +2%, хотя бы в моменте уделав всех паникёров и скептиков. Мелочь, а приятно!

👎 Но при всём при этом нам, как реалистам, всё же нужно признать тот факт, что менеджмент АЛРОСА в 2021 году сделал неправильную оценку относительно влияния синтетических алмазов на цены природных камней. В то время алмазодобытчик уверенно заявлял, что синтетика не является конкурентом натуральным камням, однако из-за огромных производственных мощностей синтетических алмазов в Китае мы в итоге увидели значительное падение цен на природное сырьё. И сейчас, спустя пару лет, менеджмент АЛРОСА делает уже более скромные выводы, ожидая постепенного роста цен.

Если открыть график алмазного индекса IDEX DIAMOND INDEX, то можно ужаснуться, увидев как последние полтора года он уверенно снижался, и лишь в ноябре появились хоть какие-то намёки на коррекцию вверх. Будем, конечно, верить и надеяться, что это активные попытки найти ценовое дно, и ниже мы уже не пойдём.

📉 Кстати про цены. Паруд недель назад De Beers анонсировала сокращение поставок алмазов на -20% в следующем году, на фоне низких цен. Тем самым менеджмент De Beers намерен накапливать запасы, демонстрируя свою уверенность в будущем росте цен. Ситуация чем-то напоминает золотодобытчиков образца прошлого года, и в результате год спустя они радостно стали продавать запасы жёлтого металла по более комфортным ценам, когда цены на золото перешли в фазу роста.

👉 Бумаги АЛРОСА (#ALRS) сейчас смогли отскочить от уровня 65 руб. и вновь вернулись на более комфортные значения выше 70 руб. Я продолжаю держать в своём портфеле небольшую долю этих бумаг (0,63%), и если спекулянты продавят котировки в район 60 руб., то данный уровень может стать интересным для долгосрочных покупок, в расчёте на восстановление цен на алмазы в будущем.

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и верьте в него! Но при этом не забывайте про риск-менеджмент, который убережёт ваш капитал в трудную минуту.

© Инвестируй или проиграешь

🇪🇺 Пессимисты, паникёры и так называемые "слабые руки" среди акционеров АЛРОСА вчера с ужасом вчитывались, что из себя представляет 12-й пакет антироссийских санкций со стороны Евросоюза, главным нововведением которого стали ограничения против российской алмазной отрасли (вслед за ранее инициировавшими эти же ограничения странами G7).

А ведь звучит действительно страшно: с 1 января 2024 года вводится запрет на импорт непромышленных алмазов, добытых, обработанных или произведенных в России, а с 1 марта 2024 начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах.

🇮🇳 Правда, при этом пессимисты забывают один важный момент: успешная реализация запрета на российские алмазы во многом зависит от Индии, которой особенно наплевать на чьи-то антироссийские санкции, и главная задача которой - это в первую очередь свести к минимуму потенциальные сбои в работе небольших алмазных компаний, в которых работают миллионы людей. И в этом смысле вчерашние заявления высокопоставленного сотрудника одной из ювелирных компаний этой страны о том, что Индия продолжит закупать алмазы из РФ, несмотря на новые антироссийские санкции, оказались очень кстати!

📈 И именно за этот позитив из Индии на торгах в понедельник решили зацепиться оптимисты, на которых всегда держится фондовый рынок. И котировки акций АЛРОСА даже на таком сложном новостном фоне смогли в итоге продемонстрировать рост почти на +2%, хотя бы в моменте уделав всех паникёров и скептиков. Мелочь, а приятно!

👎 Но при всём при этом нам, как реалистам, всё же нужно признать тот факт, что менеджмент АЛРОСА в 2021 году сделал неправильную оценку относительно влияния синтетических алмазов на цены природных камней. В то время алмазодобытчик уверенно заявлял, что синтетика не является конкурентом натуральным камням, однако из-за огромных производственных мощностей синтетических алмазов в Китае мы в итоге увидели значительное падение цен на природное сырьё. И сейчас, спустя пару лет, менеджмент АЛРОСА делает уже более скромные выводы, ожидая постепенного роста цен.

Если открыть график алмазного индекса IDEX DIAMOND INDEX, то можно ужаснуться, увидев как последние полтора года он уверенно снижался, и лишь в ноябре появились хоть какие-то намёки на коррекцию вверх. Будем, конечно, верить и надеяться, что это активные попытки найти ценовое дно, и ниже мы уже не пойдём.

📉 Кстати про цены. Паруд недель назад De Beers анонсировала сокращение поставок алмазов на -20% в следующем году, на фоне низких цен. Тем самым менеджмент De Beers намерен накапливать запасы, демонстрируя свою уверенность в будущем росте цен. Ситуация чем-то напоминает золотодобытчиков образца прошлого года, и в результате год спустя они радостно стали продавать запасы жёлтого металла по более комфортным ценам, когда цены на золото перешли в фазу роста.

👉 Бумаги АЛРОСА (#ALRS) сейчас смогли отскочить от уровня 65 руб. и вновь вернулись на более комфортные значения выше 70 руб. Я продолжаю держать в своём портфеле небольшую долю этих бумаг (0,63%), и если спекулянты продавят котировки в район 60 руб., то данный уровень может стать интересным для долгосрочных покупок, в расчёте на восстановление цен на алмазы в будущем.

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и верьте в него! Но при этом не забывайте про риск-менеджмент, который убережёт ваш капитал в трудную минуту.

© Инвестируй или проиграешь

{kind=link}

👍260❤64😱5🤔3😢1

АЛРОСА: держать нельзя продать

〽️ Индекс цен на алмазы после двухлетнего практически безоткатного падения наконец-то всеми силами пытается найти поддержку в районе 110 пунктов, неподалёку от многолетних минимумов. И на этом фоне невольно появляется надежда, что и котировки акций АЛРОСА не пойдут снова тестировать мощную зону поддержки 50-60 руб., а постепенно накопят силы и будут восстанавливать утраченные позиции.

Вчера прозвучало несколько любопытных тезисов по компании из уст её топ-менеджеров, как в рамках встречи главы АЛРОСА Павла Маринычева с главой Республики Якутия Айсеном Николаевым, так и из официальных источников компании. Предлагаю вашему вниманию наиболее интересные из этих тезисов:

🔸 Запасы разведанных месторождений АЛРОСА позволяют вести добычу в течение минимум 30 лет (в мае 2023 года компания сообщала, что запасы превышают 1 млрд каратов алмазов).

🔸АЛРОСА хорошо подготовилась к тем кризисным явлениям, которые наблюдаются на мировом алмазном рынке и в этом году. Предприятие создало сопутствующую финансовую „подушку безопасности“, все ключевые показатели выполняются в полном объёме.

🔸 В 2024 году компания должна принять "серьёзные инвестиционные решения". Нужно переходить на добычу алмазов подземным способом, и решения эти нужно принимать уже сегодня. Кроме того, необходимо вовлекать в хозяйственный оборот небольшие месторождения для того, чтобы в перспективе была минерально-сырьевая база для запуска требующихся производственных мощностей.

⛔️ Что касается антироссийских санкций в отношении алмазов, то они в течение минувших двух лет исключительно усиливаются, и из свежих нововведений можно отметить то, что с 1 марта 2024 года вступил в силу запрет на поставки в западные страны российских алмазов, обработанных в третьих странах, согласно которому наши алмазы от 1 карата, обработанные в третьих странах, перестали поступать на рынки стран ЕC и G7.

С одной стороны может показаться, что этот запрет окажет крайне негативное влияние на бизнес АЛРОСА, т.к. сейчас основной поток российских камней отправляется в Индию на огранку, а уже оттуда поставляется в западные страны. Однако с другой стороны - реализацию санкций и тщательный контроль за исполнением ограничений очень сложно представить в условиях, когда совершенно неясно, как будет обеспечиваться происхождение сырья.

Для полноценного механизма отслеживания алмазов, которые от производителя до конечного потребителя меняют 20–30 владельцев в разных юрисдикциях, на текущий момент времени остаются большие сложности. А значит реальный эффект на бизнес АЛРОСА пока будет весьма ограниченным. А вот если этот механизм отслеживания алмазов однажды придумают и реализуют на практике, тогда российской компании придётся подойти к вопросу экспорта ещё более творчески, хотя очевидно, что в этом случае резко вырастет доля "серого рынка" (как сейчас происходит с нефтью), а цены на алмазы могут улететь в космос, на фоне общего снижения их добычи в мире и удорожания издержек посредников, которые в конечном счёте обязательно переложат на покупателей.

💰 Что касается дивидендов, то вдобавок к ранее выплаченным 3,77 руб. на акцию (за 6m2023) акционеры вправе рассчитывать ещё на 2,00 руб., исходя из нормы выплат 50% от ЧП по МСФО за 2023 год. Таким образом, совокупные выплаты за минувший год могут составить 5,77 руб., а полная ДД=7,6%.

👉 Учитывая мощное положение АЛРОСА на мировой арене (1/3 от всей добычи алмазов в мире), рискну предположить, что отказаться от такого крупного поставщика будет крайне сложно. Ни в коем случае не призываю вас брать и покупать бумаги компании (#ALRS) по текущим ценникам (уж лучше в очередной раз дождаться диапазона 50-60 руб.), а вот держать их вполне оправданно.

❤️ Не забывайте ставить лайк под этим постом, умейте выжидать и старайтесь покупать акции только на серьёзных коррекциях! В этом случае успех вам просто обеспечен!

© Инвестируй или проиграешь

〽️ Индекс цен на алмазы после двухлетнего практически безоткатного падения наконец-то всеми силами пытается найти поддержку в районе 110 пунктов, неподалёку от многолетних минимумов. И на этом фоне невольно появляется надежда, что и котировки акций АЛРОСА не пойдут снова тестировать мощную зону поддержки 50-60 руб., а постепенно накопят силы и будут восстанавливать утраченные позиции.

Вчера прозвучало несколько любопытных тезисов по компании из уст её топ-менеджеров, как в рамках встречи главы АЛРОСА Павла Маринычева с главой Республики Якутия Айсеном Николаевым, так и из официальных источников компании. Предлагаю вашему вниманию наиболее интересные из этих тезисов:

🔸 Запасы разведанных месторождений АЛРОСА позволяют вести добычу в течение минимум 30 лет (в мае 2023 года компания сообщала, что запасы превышают 1 млрд каратов алмазов).

🔸АЛРОСА хорошо подготовилась к тем кризисным явлениям, которые наблюдаются на мировом алмазном рынке и в этом году. Предприятие создало сопутствующую финансовую „подушку безопасности“, все ключевые показатели выполняются в полном объёме.

🔸 В 2024 году компания должна принять "серьёзные инвестиционные решения". Нужно переходить на добычу алмазов подземным способом, и решения эти нужно принимать уже сегодня. Кроме того, необходимо вовлекать в хозяйственный оборот небольшие месторождения для того, чтобы в перспективе была минерально-сырьевая база для запуска требующихся производственных мощностей.

⛔️ Что касается антироссийских санкций в отношении алмазов, то они в течение минувших двух лет исключительно усиливаются, и из свежих нововведений можно отметить то, что с 1 марта 2024 года вступил в силу запрет на поставки в западные страны российских алмазов, обработанных в третьих странах, согласно которому наши алмазы от 1 карата, обработанные в третьих странах, перестали поступать на рынки стран ЕC и G7.

С одной стороны может показаться, что этот запрет окажет крайне негативное влияние на бизнес АЛРОСА, т.к. сейчас основной поток российских камней отправляется в Индию на огранку, а уже оттуда поставляется в западные страны. Однако с другой стороны - реализацию санкций и тщательный контроль за исполнением ограничений очень сложно представить в условиях, когда совершенно неясно, как будет обеспечиваться происхождение сырья.

Для полноценного механизма отслеживания алмазов, которые от производителя до конечного потребителя меняют 20–30 владельцев в разных юрисдикциях, на текущий момент времени остаются большие сложности. А значит реальный эффект на бизнес АЛРОСА пока будет весьма ограниченным. А вот если этот механизм отслеживания алмазов однажды придумают и реализуют на практике, тогда российской компании придётся подойти к вопросу экспорта ещё более творчески, хотя очевидно, что в этом случае резко вырастет доля "серого рынка" (как сейчас происходит с нефтью), а цены на алмазы могут улететь в космос, на фоне общего снижения их добычи в мире и удорожания издержек посредников, которые в конечном счёте обязательно переложат на покупателей.

💰 Что касается дивидендов, то вдобавок к ранее выплаченным 3,77 руб. на акцию (за 6m2023) акционеры вправе рассчитывать ещё на 2,00 руб., исходя из нормы выплат 50% от ЧП по МСФО за 2023 год. Таким образом, совокупные выплаты за минувший год могут составить 5,77 руб., а полная ДД=7,6%.

👉 Учитывая мощное положение АЛРОСА на мировой арене (1/3 от всей добычи алмазов в мире), рискну предположить, что отказаться от такого крупного поставщика будет крайне сложно. Ни в коем случае не призываю вас брать и покупать бумаги компании (#ALRS) по текущим ценникам (уж лучше в очередной раз дождаться диапазона 50-60 руб.), а вот держать их вполне оправданно.

❤️ Не забывайте ставить лайк под этим постом, умейте выжидать и старайтесь покупать акции только на серьёзных коррекциях! В этом случае успех вам просто обеспечен!

© Инвестируй или проиграешь

{kind=link}

👍177❤35🔥5🤔5😢3😁2

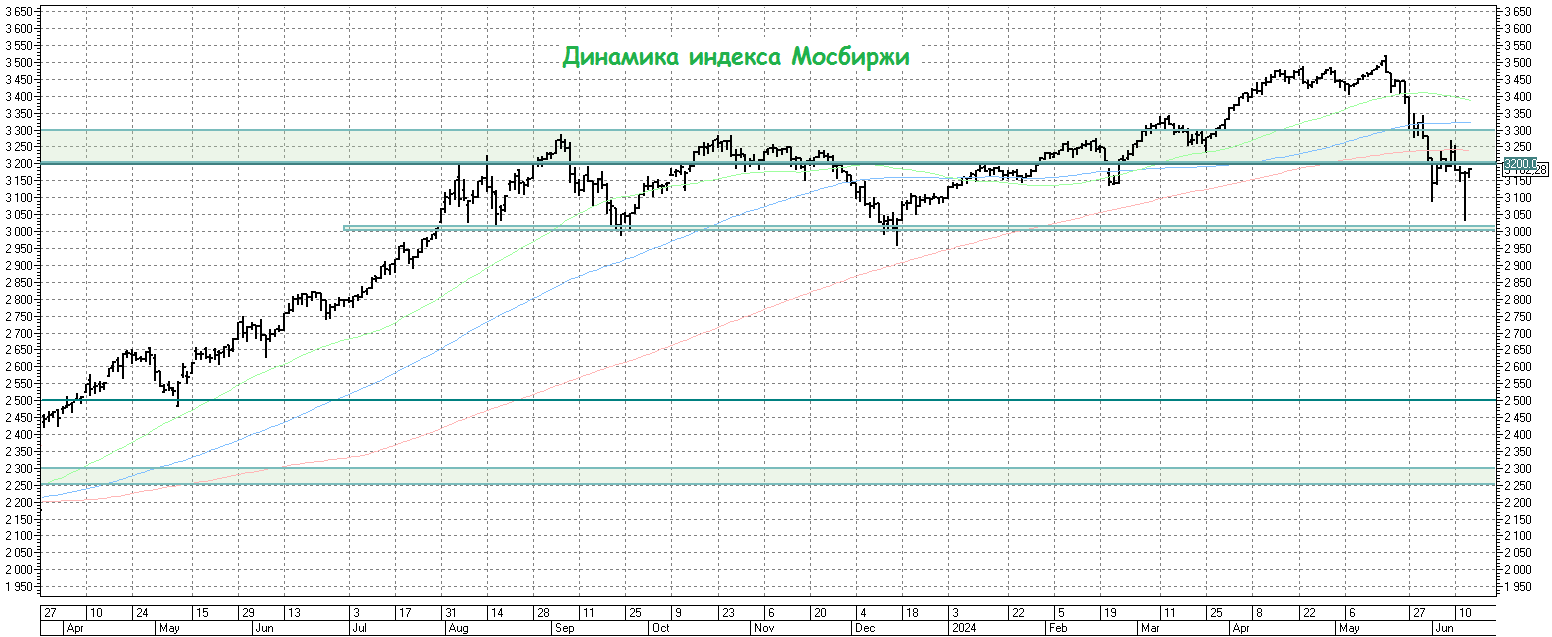

Индекс Мосбиржи: неопределённость сохраняется

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

{kind=link}

👍148❤48🔥34🤔1

Дивидендов от Газпрома можно и не ждать!

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

{kind=link}

👍127❤24😁19🔥6😱3

ТОП-5 российских бумаг на покупку

🧐Индекс Мосбиржи по-прежнему безыдейно топчется чуть выше психологически сильного уровня 2500+ пунктов, так и намекая обратить внимание на российский рынок акций. Как мы рассуждали с вами ещё позавчера, несмотря на высокий "ключ" нужно всё равно находить в себе моральные силы и подкупать на долгосрок акции, и не увлекаться исключительно облигациями и фондами денежного рынка.

Ведь сценарии дальнейшего развития событий могут быть самые разные, и среди них есть такие, при которых именно акции будут чувствовать себя в портфеле более выигрышно и нести меньший риск, нежели облигации, как бы парадоксально это сейчас не прозвучало. Да и диверсификацию портфеля никто не отменял.

📊Сегодня вашему вниманию я предлагаю пятёрку интересных вариантов на покупку, которые на долгосрок выглядят очень даже перспективно по текущим ценникам. Прошу строго не судить, ведь я всего лишь высказываю свою точку зрения и не претендую на правду, хотя буду очень рад, если на практике все эти бумаги порадуют ростом котировок.

Итак, поехали:

1️⃣Газпромнефть (#SIBN): у этой компании самая высокая доля премиальных сортов (ESPO) в структуре экспорта среди публичных отечественных нефтяников, есть потенциальная точка роста бизнеса - нефтепродукты, ну и конечно же это стабильная дивидендная история, которую я держу уже лет 10 точно в своём портфеле и всегда рад докупить на коррекциях.

В нашей текущей реальности Газпромнефть становится самой настоящей кэш-машиной для Газпрома (#GAZP), и акции компании обязаны быть в портфеле российского частного инвестора.