Forwarded from ИнвестократЪ | Георгий Аведиков

EN+ Group

EN+ Group - вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а также логистики и стратегически связанных с ними отраслях.

Доходы компании генерируют три основных направления:

✔️ Производство и реализация алюминия (Русал - доля владения 56,9%);

✔️ Производство и реализация электроэнергии (19,5ГВт установленной мощности, из них ГЭС - 15,1 ГВт, ТЭЦ - 4,4ГВт). Владеет крупнейшими ГЭС в мире, Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт);

✔️ Доходы от дочерних предприятий (ГМК Норникель через Русал с долей 27,8%).

Производство алюминия является очень энергоемким процессом. Около 25% себестоимости составляют расходы на электроэнергию и это при том, что основная часть заводов Русала получает электроэнергию с ГЭС, которые принадлежат группе EN+. К 2025 году в планах группы довести долю использования возобновляемых источников энергии при производстве алюминия до 95% и более.

Группа обеспечена собственными ресурсами бокситов на 100% и нефелинов на 80%, из которых методом электролиза и получают алюминий.

Благодаря собственной сырьевой базе и собственной электроэнергии, EN+ имеет одну из самых низких в мире себестоимость производства и высокую маржинальность бизнеса.

Финансовые показатели группы имеют приличную волатильность из-за изменчивости рыночных цен на алюминий, при этом, электрогенерирующий сегмент и дивиденды от ГМК Норникеля удерживают финансовые показатели в положительной зоне.

Посмотрим на результаты 1 полугодия:

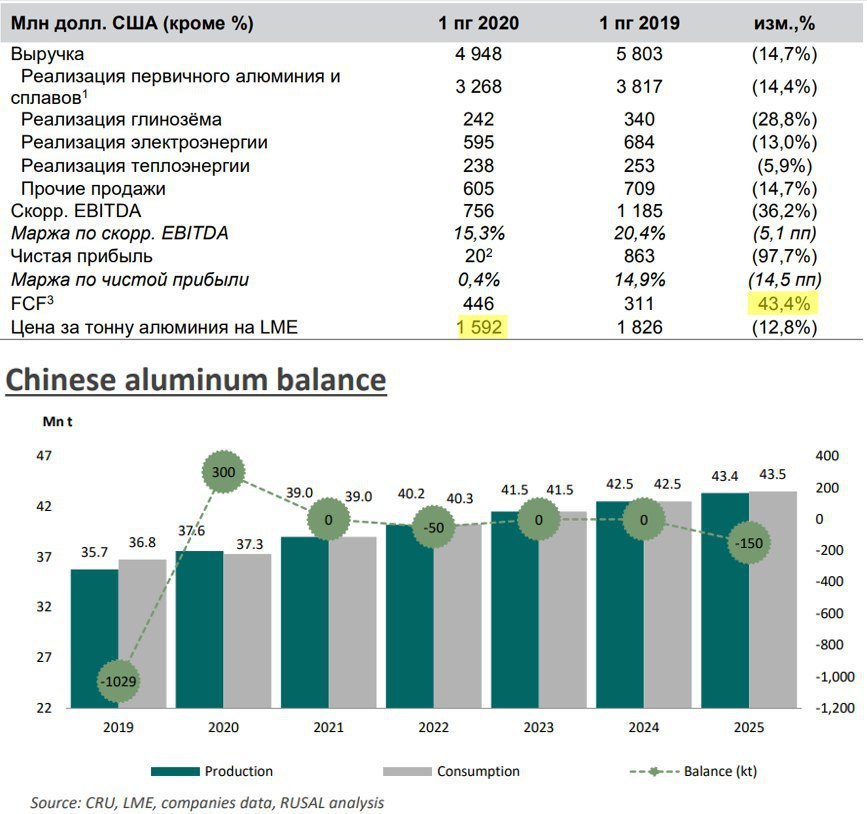

Выручка упала на (14,7% г/г) до $4,9 млрд.

EBITDA (скорр.) упала на (36,2% г/г) до $756 млн.

Чистая прибыль упала на (97,7% г/г) до $20 млн. На чистую прибыль повлиял резерв, который создал ГМК Норникель в связи с аварией. Без учета резерва, ЧП была бы на уровне $495 млн.

Нужно понимать, что для данного сектора снижение спроса оказывает серьезное давление на цены реализации. В 1 полугодии цены реализации были ниже себестоимости у Русала. Мы помним, что Русал имеет относительно высокую маржу, это значит, что у основных конкурентов дела обстоят еще хуже. Одновременно с этим, из-за пандемии упали цены и на электроэнергию, что также негативно отразилось на доходах Группы.

EN+ Group переехала в российские офшоры, скоро туда же переедет и Русал, раньше все смеялись над офшорами в РФ, но сейчас мы видим, что данная схема вполне рабочая и позволяет международным компаниям, которые ведут бизнес в РФ, существенно экономить на налогах.

Цены на алюминий с мая месяца начали расти и уже находятся выше себестоимости, что позволит компании получить прибыль от данного сегмента, если до конца года ничего не изменится. Возможно, мы сейчас как раз наблюдаем разворот цикла, похожая ситуация была в конце 2015 года.

По прогнозам самой компании, с 2021 года в КНР спрос на алюминий сравняется с предложением, а к 2025 году там может появиться дефицит. Этот фактор должен позитивно повлиять на цены в перспективе. Но есть и негативный фактор - простой авиаотрасли, как крупного потребителя легкого металла, но данный негативный фактор через год может уже утратить свою силу.

Я начал формировать позицию, по ценам ниже 700 руб постепенно покупаю. Верю в перспективу данной отрасли, а синергетический эффект от трех направлений (алюминий, энергетика и часть ГМК) очень неплохо себя показал в период нестабильности, когда Русал бы убыточен операционно, дивиденды от ГМК и доходы от энергетического бизнеса вытянули прибыль группы в плюс.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#ENPG

EN+ Group - вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а также логистики и стратегически связанных с ними отраслях.

Доходы компании генерируют три основных направления:

✔️ Производство и реализация алюминия (Русал - доля владения 56,9%);

✔️ Производство и реализация электроэнергии (19,5ГВт установленной мощности, из них ГЭС - 15,1 ГВт, ТЭЦ - 4,4ГВт). Владеет крупнейшими ГЭС в мире, Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт);

✔️ Доходы от дочерних предприятий (ГМК Норникель через Русал с долей 27,8%).

Производство алюминия является очень энергоемким процессом. Около 25% себестоимости составляют расходы на электроэнергию и это при том, что основная часть заводов Русала получает электроэнергию с ГЭС, которые принадлежат группе EN+. К 2025 году в планах группы довести долю использования возобновляемых источников энергии при производстве алюминия до 95% и более.

Группа обеспечена собственными ресурсами бокситов на 100% и нефелинов на 80%, из которых методом электролиза и получают алюминий.

Благодаря собственной сырьевой базе и собственной электроэнергии, EN+ имеет одну из самых низких в мире себестоимость производства и высокую маржинальность бизнеса.

Финансовые показатели группы имеют приличную волатильность из-за изменчивости рыночных цен на алюминий, при этом, электрогенерирующий сегмент и дивиденды от ГМК Норникеля удерживают финансовые показатели в положительной зоне.

Посмотрим на результаты 1 полугодия:

Выручка упала на (14,7% г/г) до $4,9 млрд.

EBITDA (скорр.) упала на (36,2% г/г) до $756 млн.

Чистая прибыль упала на (97,7% г/г) до $20 млн. На чистую прибыль повлиял резерв, который создал ГМК Норникель в связи с аварией. Без учета резерва, ЧП была бы на уровне $495 млн.

Нужно понимать, что для данного сектора снижение спроса оказывает серьезное давление на цены реализации. В 1 полугодии цены реализации были ниже себестоимости у Русала. Мы помним, что Русал имеет относительно высокую маржу, это значит, что у основных конкурентов дела обстоят еще хуже. Одновременно с этим, из-за пандемии упали цены и на электроэнергию, что также негативно отразилось на доходах Группы.

EN+ Group переехала в российские офшоры, скоро туда же переедет и Русал, раньше все смеялись над офшорами в РФ, но сейчас мы видим, что данная схема вполне рабочая и позволяет международным компаниям, которые ведут бизнес в РФ, существенно экономить на налогах.

Цены на алюминий с мая месяца начали расти и уже находятся выше себестоимости, что позволит компании получить прибыль от данного сегмента, если до конца года ничего не изменится. Возможно, мы сейчас как раз наблюдаем разворот цикла, похожая ситуация была в конце 2015 года.

По прогнозам самой компании, с 2021 года в КНР спрос на алюминий сравняется с предложением, а к 2025 году там может появиться дефицит. Этот фактор должен позитивно повлиять на цены в перспективе. Но есть и негативный фактор - простой авиаотрасли, как крупного потребителя легкого металла, но данный негативный фактор через год может уже утратить свою силу.

Я начал формировать позицию, по ценам ниже 700 руб постепенно покупаю. Верю в перспективу данной отрасли, а синергетический эффект от трех направлений (алюминий, энергетика и часть ГМК) очень неплохо себя показал в период нестабильности, когда Русал бы убыточен операционно, дивиденды от ГМК и доходы от энергетического бизнеса вытянули прибыль группы в плюс.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#ENPG

{kind=link}

💸 En+ Group решила не выплачивать дивиденды за 2019 год, о чём стало известно по итогам состоявшегося вчера Совета директоров компании.

В 2019 году отказ выплачивать дивиденды En+ мотивировала введением против компании санкций со стороны США, сейчас главной причиной стал злополучный COVID-19, последствия которого затронули в том числе и бизнес Русала, который на 56,9% принадлежит En+.

👨🏻💼 Председатель совета директоров En+ Лорд Баркер так прокомментировал это решение:

«Мы вернёмся к реализации дивидендной политики, как появится такая возможность».

Впрочем, большого сюрприза для рынка эта новость не преподнесла. Несмотря на то, что до начала пандемии в компании заявляли о намерении выплатить дивиденды за 2019 год, уже в марте всё тот же Лорд Баркер прямым текстом сказал, что «совет директоров En+ c малой долей вероятности примет решение о рекомендации дивидендов за 2019 год, при отсутствии положительных изменений в рыночной конъюнктуре».

🦠 С тех пор миновало уже почти полгода, а призрак коронавируса до сих пор продолжает витать в воздухе, по-прежнему оказывая давление на мировую экономику. Поэтому делаем вполне логичный вывод, что серьёзного улучшения в рыночной конъюнктуре не произошло, а долговая нагрузка на уровне 4,8х на конец 2019 года – ещё один аргумент в пользу того, чтобы приберечь деньги всё-таки на первоочередные задачи, нежели пытаться порадовать акционеров дивидендными выплатами.

📉 Акции En+ на этой новости осторожно снижаются, но скорее это последствия давно назревшей коррекции на российском фондовом рынке, которая сейчас пытается реализоваться, нежели негативная реакция участников рынка на нулевые дивиденды за прошлый год. Повторюсь, на этот сценарий смело можно было закладываться ещё в марте, а сейчас лишь официально объявили об этом.

#ENPG

В 2019 году отказ выплачивать дивиденды En+ мотивировала введением против компании санкций со стороны США, сейчас главной причиной стал злополучный COVID-19, последствия которого затронули в том числе и бизнес Русала, который на 56,9% принадлежит En+.

👨🏻💼 Председатель совета директоров En+ Лорд Баркер так прокомментировал это решение:

«Мы вернёмся к реализации дивидендной политики, как появится такая возможность».

Впрочем, большого сюрприза для рынка эта новость не преподнесла. Несмотря на то, что до начала пандемии в компании заявляли о намерении выплатить дивиденды за 2019 год, уже в марте всё тот же Лорд Баркер прямым текстом сказал, что «совет директоров En+ c малой долей вероятности примет решение о рекомендации дивидендов за 2019 год, при отсутствии положительных изменений в рыночной конъюнктуре».

🦠 С тех пор миновало уже почти полгода, а призрак коронавируса до сих пор продолжает витать в воздухе, по-прежнему оказывая давление на мировую экономику. Поэтому делаем вполне логичный вывод, что серьёзного улучшения в рыночной конъюнктуре не произошло, а долговая нагрузка на уровне 4,8х на конец 2019 года – ещё один аргумент в пользу того, чтобы приберечь деньги всё-таки на первоочередные задачи, нежели пытаться порадовать акционеров дивидендными выплатами.

📉 Акции En+ на этой новости осторожно снижаются, но скорее это последствия давно назревшей коррекции на российском фондовом рынке, которая сейчас пытается реализоваться, нежели негативная реакция участников рынка на нулевые дивиденды за прошлый год. Повторюсь, на этот сценарий смело можно было закладываться ещё в марте, а сейчас лишь официально объявили об этом.

#ENPG

⚒ En+ Group представила свои финансовые результаты за 2020 год.

🧮 Выручка по итогам минувшего года сократилась на 11,9% (г/г) до $10,3 млрд, на фоне снижения экономической активности, вызванного пандемией COVID-19.

🏭 Производство алюминия в отчётном периоде сократилось на символические 0,1% (г/г) до 3,75 млн тонн, а производство электроэнергии увеличилось на 5,7% (г/г) до 82,2 млрд кВтч.

📉 Показатель Adj EBITDA сократился на 12,5% (г/г) до $1,86 млрд, при маржинальности 18%, что является самым низким уровнем за последние пять лет.

📉Чистая прибыль сократилась ещё более внушительно - на 22,1% (г/г) до $1,01 млрд, на фоне сокращения операционных доходов и роста издержек.

💼 Долговая нагрузка по мультипликатору Net Debt/ Adj EBITDA увеличилась с 4,79х до 5,28х. Порядка 56% чистого долга холдинга приходится на РУСАЛ, который в свою очередь в начале 2008 года, аккуратно перед мировым финансовым кризисом, на заёмные средства приобрел блокпакет ГМК Норникель. С тех пор, собственно, у РУСАЛа и En+ Group и появилась высокая долговая нагрузка, которая до сих пор мешает им красиво жить.

👨💼 «2020 год не был похож ни на один предыдущий. Наши результаты свидетельствуют об устойчивости и гибкости вертикально интегрированной бизнес-модели, и прежде всего - о стойкости наших сотрудников», - вот так нарочито оптимистично прокомментировал финансовые результаты исполнительный председатель Совета директоров En+ Group Лорд Баркер.

🙅🏻♂️ Но если всё так хорошо, почему тогда Совет директоров En+ рекомендовал не выплачивать дивиденды за 2020 год и намерен рассмотреть возможность выплат по итогам 2021 года в соответствии с дивидендной политикой? Получается, что третий год кряду компания не будет выплачивать дивиденды, что весьма огорчает.

👉 Высокая долговая нагрузка и отсутствие дивидендных выплат не позволяют мне добавлять акции En+ в свой портфель. Я уже молчу о серьёзных проблемах и производственных рисках у ГМК Норильский Никель, которые потенциально могут уменьшить дивидендную базу и негативно повлиять на финансовую устойчивость Русала и En+ в перспективе.

Пресс-релиз

Финансовая отчётность

#ENPG

🧮 Выручка по итогам минувшего года сократилась на 11,9% (г/г) до $10,3 млрд, на фоне снижения экономической активности, вызванного пандемией COVID-19.

🏭 Производство алюминия в отчётном периоде сократилось на символические 0,1% (г/г) до 3,75 млн тонн, а производство электроэнергии увеличилось на 5,7% (г/г) до 82,2 млрд кВтч.

📉 Показатель Adj EBITDA сократился на 12,5% (г/г) до $1,86 млрд, при маржинальности 18%, что является самым низким уровнем за последние пять лет.

📉Чистая прибыль сократилась ещё более внушительно - на 22,1% (г/г) до $1,01 млрд, на фоне сокращения операционных доходов и роста издержек.

💼 Долговая нагрузка по мультипликатору Net Debt/ Adj EBITDA увеличилась с 4,79х до 5,28х. Порядка 56% чистого долга холдинга приходится на РУСАЛ, который в свою очередь в начале 2008 года, аккуратно перед мировым финансовым кризисом, на заёмные средства приобрел блокпакет ГМК Норникель. С тех пор, собственно, у РУСАЛа и En+ Group и появилась высокая долговая нагрузка, которая до сих пор мешает им красиво жить.

👨💼 «2020 год не был похож ни на один предыдущий. Наши результаты свидетельствуют об устойчивости и гибкости вертикально интегрированной бизнес-модели, и прежде всего - о стойкости наших сотрудников», - вот так нарочито оптимистично прокомментировал финансовые результаты исполнительный председатель Совета директоров En+ Group Лорд Баркер.

🙅🏻♂️ Но если всё так хорошо, почему тогда Совет директоров En+ рекомендовал не выплачивать дивиденды за 2020 год и намерен рассмотреть возможность выплат по итогам 2021 года в соответствии с дивидендной политикой? Получается, что третий год кряду компания не будет выплачивать дивиденды, что весьма огорчает.

👉 Высокая долговая нагрузка и отсутствие дивидендных выплат не позволяют мне добавлять акции En+ в свой портфель. Я уже молчу о серьёзных проблемах и производственных рисках у ГМК Норильский Никель, которые потенциально могут уменьшить дивидендную базу и негативно повлиять на финансовую устойчивость Русала и En+ в перспективе.

Пресс-релиз

Финансовая отчётность

#ENPG

{kind=link}

😁 Готовы улыбнуться, друзья? По-моему я разгадал причину загадочного роста акций Энел Россия, о котором рассуждал выше.

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

👍 Спасибо Василичу, который решил подробно рассмотреть влияние новых экспортных пошлин на российских металлургов.

Первая часть посвящена цветной металлургии и трём её ярким представителям - ГМК Норникель, Русал и En+. Наливаем чай, берём в руки калькулятор и проверяем расчёты!

Ждём вторую часть!

#RUAL #ENPG #GMKN

Первая часть посвящена цветной металлургии и трём её ярким представителям - ГМК Норникель, Русал и En+. Наливаем чай, берём в руки калькулятор и проверяем расчёты!

Ждём вторую часть!

#RUAL #ENPG #GMKN

Telegraph

Пошлины и металлурги. Часть 1: цветная металлургия

В двух частях разберем влияние новых экспортных пошлин на рассмотренных нами ранее металлургов и обновим прогнозы и ожидания. В первой части разберемся с ГМК Норникель, Русалом и Эн+, т.к. с ними все относительно просто, и цифры из последней статьи требуют…

📈 Вчерашний день, помимо обновления исторических максимумов цен на газ в Европе, был отмечен также уверенной динамикой на товарных рынках: фьючерсы на алюминий обновили свои 13-летние максимумы, взлетев выше $2850 за тонну, а никель подорожал до своих 7-летних максимумов.

❓Что движет ценами на эти металлы, с энтузиазмом спросят действующие акционеры Русала, ЭН+ и ГМК Норникель?

Никель

1️⃣ Во время глубокого погружения в бизнес ГМК Норникель, мы с вами отмечали, что производство аккумуляторов должно стать основной точкой роста потребления никеля, на фоне активного развития зелёной энергетики в целом и рынка электромобилей в частности.

А потому именно никель должен больше всего выиграть от глобального перехода на низкоуглеродные источники энергии, а спрос на никель только со стороны производителей аккумуляторов по прогнозам аналитиков вырастет с текущих 211 тыс. тонн (по данным за 2020 год) до 800-1200 тыс. тонн к 2030 году.

2️⃣ Ещё одной поддержкой для никеля являются меры, принимаемые в Китае по подавлению энергоёмких отраслей. Чтобы вы понимали, на Поднебесную приходится около 59% от мирового потребления первичного никеля!

3️⃣ А тут ещё и Tesla, решив подстраховаться от возможного кризиса поставок никеля, минувшим летом заключила сделку по поставке никеля с BHP Group, что также вызвало определённый рост спроса на этот металл.

Алюминий

1️⃣ Ситуацию на мировом рынке алюминия мы также обсуждали с участниками закрытой части нашего сообщества, и тогда мы отмечали, что аналитики прогнозируют рост спроса на алюминий по 4% ежегодно в ближайшие 5 лет. Одна из определяющих причин роста, как и в случае с никелем – это перспектива в глобальном переходе к чистой энергии.

2️⃣ И под вторым пунктом в качестве поддержки цен на алюминий здесь я также поспешу отметить жёсткие меры Китая по сокращению выбросов в своих энергоёмких отраслях. Отмечу, что более половины спроса на этот цветной металл формируется сейчас за счёт Китая!

3️⃣ Ну и недавний государственный переворот в Гвинее, случившийся недавно, также вносит дополнительную нервозность, из-за возможных сбоев при поставках бокситов из этой страны. Напомню, что именно Гвинея является одним из крупнейших поставщиков бокситов, которые являются сырьём для производства алюминия: на сегодняшний день подтверждённые запасы бокситов в этой стране составляют около 20 млрд тонн – больше, чем в любой другой стране.

#RUAL #GMRN #ENPG

❓Что движет ценами на эти металлы, с энтузиазмом спросят действующие акционеры Русала, ЭН+ и ГМК Норникель?

Никель

1️⃣ Во время глубокого погружения в бизнес ГМК Норникель, мы с вами отмечали, что производство аккумуляторов должно стать основной точкой роста потребления никеля, на фоне активного развития зелёной энергетики в целом и рынка электромобилей в частности.

А потому именно никель должен больше всего выиграть от глобального перехода на низкоуглеродные источники энергии, а спрос на никель только со стороны производителей аккумуляторов по прогнозам аналитиков вырастет с текущих 211 тыс. тонн (по данным за 2020 год) до 800-1200 тыс. тонн к 2030 году.

2️⃣ Ещё одной поддержкой для никеля являются меры, принимаемые в Китае по подавлению энергоёмких отраслей. Чтобы вы понимали, на Поднебесную приходится около 59% от мирового потребления первичного никеля!

3️⃣ А тут ещё и Tesla, решив подстраховаться от возможного кризиса поставок никеля, минувшим летом заключила сделку по поставке никеля с BHP Group, что также вызвало определённый рост спроса на этот металл.

Алюминий

1️⃣ Ситуацию на мировом рынке алюминия мы также обсуждали с участниками закрытой части нашего сообщества, и тогда мы отмечали, что аналитики прогнозируют рост спроса на алюминий по 4% ежегодно в ближайшие 5 лет. Одна из определяющих причин роста, как и в случае с никелем – это перспектива в глобальном переходе к чистой энергии.

2️⃣ И под вторым пунктом в качестве поддержки цен на алюминий здесь я также поспешу отметить жёсткие меры Китая по сокращению выбросов в своих энергоёмких отраслях. Отмечу, что более половины спроса на этот цветной металл формируется сейчас за счёт Китая!

3️⃣ Ну и недавний государственный переворот в Гвинее, случившийся недавно, также вносит дополнительную нервозность, из-за возможных сбоев при поставках бокситов из этой страны. Напомню, что именно Гвинея является одним из крупнейших поставщиков бокситов, которые являются сырьём для производства алюминия: на сегодняшний день подтверждённые запасы бокситов в этой стране составляют около 20 млрд тонн – больше, чем в любой другой стране.

#RUAL #GMRN #ENPG

{kind=link}

👍1

📈 Мировые цены на алюминий в настоящий момент обновляют свои многолетние максимумы, подорожав до максимумов с 2008 года и пытаясь уверенно закрепиться выше уровня $3000 за тонну, однако есть ощущение, что этот рост будет недолгим.

↗️ С одной стороны отметим бесспорный факт, что в отличие от той же нефти, которая по мнению авторитетных топ-менеджеров уже в 2035 году пройдёт пик мирового спроса, алюминий имеет долгосрочный тренд на рост потребления, и к 2050 году спрос на алюминий увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн т в год.

↘️ Однако с другой стороны, складывается ощущение, что рост цен на алюминий продлится не долго. Мощностей по производству алюминия в мире уже сейчас достаточно много + строятся новые. Один только запуск РУСАЛом первой очереди Тайшетского алюминиевого завода, который состоялся в конце прошлого года, дал рынку дополнительно 400+ тыс. т алюминия в год, новые мощности продолжают строиться в Китае, бразильцы радостно потирают руки при взгляде на цены на алюминий, собираясь возобновлять работу остановленных ранее заводов. Ну и так далее.

⚖️ В любом случае, сейчас чаша весов в совокупности действующих факторов склоняется в позитивную сторону для цен на алюминий, а потому на ум приходит вполне логическое умозаключение, что главным бенефициаром этого роста является РУСАЛ (#RUAL). И дополнительным бонусом для акционеров является то, что российская компания уже сейчас предлагает рынку металл с низким углеродным следом, поскольку использует электроэнергию от своих же гидроэлектростанций.

Почему я говорю "от своих же"? Потому что есть такая замечательная компания под названием EN+ (#ENPG), которую мы с вами активно прожарили в прошлом году и которая по сути является производной компанией от РУСАЛа (а значит и от Норильского Никеля). Формула очень проста:

ENPG = 57% RUAL + электроэнергетический бизнес

❗️Таким образом, компания EN+ полностью отражает в себе те же перспективы, что и РУСАЛ, но дополнительным плюсом имеет привлекательный электроэнергетический бизнес. В какую из них инвестировать - решать вам, но я в своё время отдал предпочтение именно EN+.

В любом случае, рост цен на алюминий неминуемо улучшит показатели обеих этих компаний. И если этот рост окажется не кратковременным, то котировки акций в долгу не останутся: финансовые показатели за 2022 год окажутся сильными, а там глядишь - и менеджмент начнёт задумываться о возобновлении дивидендных выплат, что станет мощным драйвером для переоценки рыночной стоимости РУСАЛа и EN+.

↗️ С одной стороны отметим бесспорный факт, что в отличие от той же нефти, которая по мнению авторитетных топ-менеджеров уже в 2035 году пройдёт пик мирового спроса, алюминий имеет долгосрочный тренд на рост потребления, и к 2050 году спрос на алюминий увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн т в год.

↘️ Однако с другой стороны, складывается ощущение, что рост цен на алюминий продлится не долго. Мощностей по производству алюминия в мире уже сейчас достаточно много + строятся новые. Один только запуск РУСАЛом первой очереди Тайшетского алюминиевого завода, который состоялся в конце прошлого года, дал рынку дополнительно 400+ тыс. т алюминия в год, новые мощности продолжают строиться в Китае, бразильцы радостно потирают руки при взгляде на цены на алюминий, собираясь возобновлять работу остановленных ранее заводов. Ну и так далее.

⚖️ В любом случае, сейчас чаша весов в совокупности действующих факторов склоняется в позитивную сторону для цен на алюминий, а потому на ум приходит вполне логическое умозаключение, что главным бенефициаром этого роста является РУСАЛ (#RUAL). И дополнительным бонусом для акционеров является то, что российская компания уже сейчас предлагает рынку металл с низким углеродным следом, поскольку использует электроэнергию от своих же гидроэлектростанций.

Почему я говорю "от своих же"? Потому что есть такая замечательная компания под названием EN+ (#ENPG), которую мы с вами активно прожарили в прошлом году и которая по сути является производной компанией от РУСАЛа (а значит и от Норильского Никеля). Формула очень проста:

ENPG = 57% RUAL + электроэнергетический бизнес

❗️Таким образом, компания EN+ полностью отражает в себе те же перспективы, что и РУСАЛ, но дополнительным плюсом имеет привлекательный электроэнергетический бизнес. В какую из них инвестировать - решать вам, но я в своё время отдал предпочтение именно EN+.

В любом случае, рост цен на алюминий неминуемо улучшит показатели обеих этих компаний. И если этот рост окажется не кратковременным, то котировки акций в долгу не останутся: финансовые показатели за 2022 год окажутся сильными, а там глядишь - и менеджмент начнёт задумываться о возобновлении дивидендных выплат, что станет мощным драйвером для переоценки рыночной стоимости РУСАЛа и EN+.

{kind=link}

👍37

💰 Буквально в четверг мы с вами обсуждали возможный дивидендный сценарий ГМК Норильский Никель (#GMKN) за 2022 год, и тогда пришли к выводу, что совокупный объём выплат в размере $1.5 млрд (530 руб. на акцию) выглядел бы вполне адекватно текущей ситуации, когда на одной чаше весов стоит рухнувший в прошлом году FCF, геополитические риски и завершение акционерного соглашения с РУСАЛом, а на другой - репутация стабильного дивидендного эмитента, социальная нагрузка и уверенное финансовое положение ГМК.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

{kind=link}

👍190🤔5😱3

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

👍111😁4😱1

От слов к делу: ЦБ наконец-то снизил ключевую ставку

🏦 Вчера ЦБ впервые за последние два с половиной года решился, наконец, на долгожданное снижение ключевой ставки с 21% до 20%, однако позитивная реакция рынка на это событие оказалась весьма скоротечной, и по итогам пятничных торгов индекс Мосбиржи (#micex) снизился на -2,45%. Очередное доказательство известной рыночной истины: "Покупай на слухах, продавай на новостях".

Я допускаю, конечно, что участников рынка могли смутить заявления ЦБ, согласно которым было озвучено, что смягчение денежно-кредитной политики будет проводиться осторожно, причём не исключены паузы в цикле снижения ставки. Однако повод ли это грустить? Ради эксперимента попробовал специально расстроиться тоже по этому поводу, но у меня не получилось. На мой взгляд, ничего страшного и подозрительного ЦБ не озвучил, ситуация с инфляцией находится под контролем и склонна снижаться - и это самое главное!

❗️ЦБ сделал первый шаг по снижению "ключа" — и это принципиально важно. Как минимум, знаковое событие! Теперь мы точно знаем:

✔️ Цикл смягчения начался (пусть и с осторожных 100 б.п.)

✔️ Инфляция действительно замедляется

✔️ Кредитный импульс потушен

❓ Почему это повод для оптимизма?

Как известно, рынок зачастую переигрывает с эмоциями и вчерашняя просадка создаёт неплохие долгосрочные точки входа. Дивидендные истории (банки, телеком) будут становиться всё более привлекательными с каждым снижением "ключа", эмитенты с высокой долговой нагрузкой (#MTSS, #DELI, #AFKS, #ENPG и др.), а также девелоперы (#SMLT, #ETLN, #LSRG, #PIKK) получат хоть какое-то облегчение (пусть даже пока не очень значительное). Ну и не забываем про курс рубля, который по мере снижения ставок всё больше будет склонен к девальвации, которую мы по-прежнему ждём во втором полугодии.

Именно поэтому любые более ли менее значимые просадки на рынке акций я готов радостно выкупать, не одними же облигациями и фондом денежного рынка набивать наши инвестиционные портфели - на них и так у меня приходится уже больше половины портфеля, поэтому надо оставить место и рискованным активам. К тому же, о потенциальных точках роста мы с вами говорили буквально на днях, рекомендую вернуться, перечитать тот пост и вдохновиться ещё раз нашим оптимизмом.

👨💻 Ну а сегодня в нашем клубе "Инвестируй или проиграешь PREMIUM" вышел большой пост по итогам вчерашнего заседания ЦБ, где мы обсудили текущую динамику ставок на денежном рынке, проанализировали взаимосвязь денежной массы М2 в стране и ключевой ставки, а также пробежались по основным тезисам выступления Эльвиры Набиуллиной. Категорически рекомендую вступить в наши тесные ряды, у нас очень полезно, дружно и уютно!

Чтобы вы понимали, какой объём работы мы проделываем в нашем закрытом клубе, вот материал только за последнюю неделю (для действующих подписчиков премиума ссылки будут кликабельны):

📌 Распадская в тупике: как выжить в угольном аду?

📌 Астра: как ставка ЦБ влияет на амбиции эмитента?

📌 Газпром: путь к стабильности или тревоге?

📌 Как ТМК реформирует себя?

📌 Рекордные дивиденды ВТБ: стоит ли радоваться заранее?

📌 Фосагро продолжает чудить с дивидендами

📌 Транснефть: дивиденды выше ожиданий

📌 Поднять паруса или выбросить белый флаг: сложная дилемма Совкомфлота

📌 Газпромнефть: когда дочка успешнее мамы

🎁 Ну а в качестве приятного бонуса давайте я сделаю скидку тем, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", но никак не решится это сделать: если вы напишете мне сегодня или завтра, я вам дам разовую скидку на любой тариф в размере... тех самых 20%, которыми вчера порадовал нас ЦБ!

❤️ Хороших вам выходных, друзья! И только хороших новостей!

©Инвестируй или проиграешь

🏦 Вчера ЦБ впервые за последние два с половиной года решился, наконец, на долгожданное снижение ключевой ставки с 21% до 20%, однако позитивная реакция рынка на это событие оказалась весьма скоротечной, и по итогам пятничных торгов индекс Мосбиржи (#micex) снизился на -2,45%. Очередное доказательство известной рыночной истины: "Покупай на слухах, продавай на новостях".

Я допускаю, конечно, что участников рынка могли смутить заявления ЦБ, согласно которым было озвучено, что смягчение денежно-кредитной политики будет проводиться осторожно, причём не исключены паузы в цикле снижения ставки. Однако повод ли это грустить? Ради эксперимента попробовал специально расстроиться тоже по этому поводу, но у меня не получилось. На мой взгляд, ничего страшного и подозрительного ЦБ не озвучил, ситуация с инфляцией находится под контролем и склонна снижаться - и это самое главное!

❗️ЦБ сделал первый шаг по снижению "ключа" — и это принципиально важно. Как минимум, знаковое событие! Теперь мы точно знаем:

✔️ Цикл смягчения начался (пусть и с осторожных 100 б.п.)

✔️ Инфляция действительно замедляется

✔️ Кредитный импульс потушен

❓ Почему это повод для оптимизма?

Как известно, рынок зачастую переигрывает с эмоциями и вчерашняя просадка создаёт неплохие долгосрочные точки входа. Дивидендные истории (банки, телеком) будут становиться всё более привлекательными с каждым снижением "ключа", эмитенты с высокой долговой нагрузкой (#MTSS, #DELI, #AFKS, #ENPG и др.), а также девелоперы (#SMLT, #ETLN, #LSRG, #PIKK) получат хоть какое-то облегчение (пусть даже пока не очень значительное). Ну и не забываем про курс рубля, который по мере снижения ставок всё больше будет склонен к девальвации, которую мы по-прежнему ждём во втором полугодии.

Именно поэтому любые более ли менее значимые просадки на рынке акций я готов радостно выкупать, не одними же облигациями и фондом денежного рынка набивать наши инвестиционные портфели - на них и так у меня приходится уже больше половины портфеля, поэтому надо оставить место и рискованным активам. К тому же, о потенциальных точках роста мы с вами говорили буквально на днях, рекомендую вернуться, перечитать тот пост и вдохновиться ещё раз нашим оптимизмом.

👨💻 Ну а сегодня в нашем клубе "Инвестируй или проиграешь PREMIUM" вышел большой пост по итогам вчерашнего заседания ЦБ, где мы обсудили текущую динамику ставок на денежном рынке, проанализировали взаимосвязь денежной массы М2 в стране и ключевой ставки, а также пробежались по основным тезисам выступления Эльвиры Набиуллиной. Категорически рекомендую вступить в наши тесные ряды, у нас очень полезно, дружно и уютно!

Чтобы вы понимали, какой объём работы мы проделываем в нашем закрытом клубе, вот материал только за последнюю неделю (для действующих подписчиков премиума ссылки будут кликабельны):

📌 Распадская в тупике: как выжить в угольном аду?

📌 Астра: как ставка ЦБ влияет на амбиции эмитента?

📌 Газпром: путь к стабильности или тревоге?

📌 Как ТМК реформирует себя?

📌 Рекордные дивиденды ВТБ: стоит ли радоваться заранее?

📌 Фосагро продолжает чудить с дивидендами

📌 Транснефть: дивиденды выше ожиданий

📌 Поднять паруса или выбросить белый флаг: сложная дилемма Совкомфлота

📌 Газпромнефть: когда дочка успешнее мамы

🎁 Ну а в качестве приятного бонуса давайте я сделаю скидку тем, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", но никак не решится это сделать: если вы напишете мне сегодня или завтра, я вам дам разовую скидку на любой тариф в размере... тех самых 20%, которыми вчера порадовал нас ЦБ!

❤️ Хороших вам выходных, друзья! И только хороших новостей!

©Инвестируй или проиграешь

{kind=link}

👍79❤14😱5🔥2🤔2

Новый индекс Мосбиржи - шаг вперёд к прозрачности публичных эмитентов!

🏦 Инвесторы нередко критикуют российские компании за их непрозрачность и слабое корпоративное управление. Но есть ощущение, что уже совсем скоро всё может измениться в лучшую сторону! Мосбиржа сегодня торжественно сообщила о совместном с ЦБ запуске нового проекта - индекса Мосбиржи создания стоимости (MOEX Value Building Index), который призван стать маяком для тех, кто ценит открытость и стратегическое планирование.

📈 Помните, когда в 2024 году Владимир Путин обозначил национальный план по удвоению капитализации российского фондового рынка к 2030 году (с 33% от ВВП на тот момент до 66% на горизонте ближайшей пятилетки)? Что-то мне подсказывает, что новый индекс - это один из инструментов в этой сложной и амбициозной миссии!

Сразу же отмечу, что попасть в индекс MOEX Value Building Index непросто:

1️⃣ Компания должна представить четкую и прозрачную стратегию развития на среднесрочную и долгосрочную перспективу, где будут убедительно прописаны ключевые операционные и финансовые показатели.

2️⃣ Помимо этого, биржа будет отслеживать темпы роста бизнеса относительно инфляции, соблюдение дивидендной политики и высокий стандарт корпоративного управления.

Т.е. всех подряд сюда точно брать не будут, что лишь добавляет доверия к новому инструменту. В свою очередь, публичным компаниям участие в индексе тоже принесет целый ряд преимуществ. Прежде всего, это повышенное внимание со стороны инвесторов - как институциональных, так и частных. Сами понимаете, что такие компании получат дополнительный приток капитала и больше доверия со стороны широкой инвестиционной общественности.

Попасть в индекс MOEX Value Building Index смогут только эмитенты из первого и второго котировальных списков, и по разным оценкам на сегодняшний день примерно 15 эмитентов в России соответствуют установленным критериям. Минимум в индексе должно быть четыре участника, и на сегодняшний день в этот список попало шесть публичных компаний:

✅ Московская биржа (#MOEX)

✅ ЭН+ ГРУП (#ENPG)

✅ SFI (#SFIN)

✅ Европлан (#LEAS)

✅ МТС Банк (#MBNK)

✅ Промомед (#PRMD)

🧐 Достойные компании, но в моём портфеле на сегодняшний день из этой шестёрки эмитентов в портфеле присутствует только МТС Банк, который единственный среди российских банков представлен здесь. Это лишь подтверждает мои наблюдения, что финтех-направление МТС нацелено на серьезный рост капитализации, и что-то мне подсказывает, что этот рост может быть даже кратный.

Совсем недавно мы с вами обсуждали амбициозные планы банка почти утроить чистую прибыль к 2028 году. Кроме того, эмитент предпринял важные шаги для повышения инвестиционной привлекательности своих акций, наняв маркетмейкера для увеличения ликвидности. В совокупности действия этих факторов, дополнительно подкреплённых снижением "ключа", этот инвестиционный кейс может приятно удивить, поэтому я нахожу бумагам МТС Банка место в своём портфеле.

💰 К тому же, лето - это традиционная пора дивидендов! И МТС Банк строго соблюдает свой устав, выплатив по итогам 2024 года четверть прибыли и обеспечив своим акционерам ДД=7%. Кстати, дивидендный гэп был закрыт всего за сутки, что свидетельствует о высоком интересе инвесторов к бумагам банка. И это неудивительно - эмитент был и остается самым дешевым банком на российском рынке, с мультипликатором P/BV=0,35х!

👉 Что впереди? Уже в пятницу ЦБ, вероятно, снова снизит ключевую ставку - это подстегнёт маржу МТС Банка. Плюс ко всему, его интеграция в экосистему МТС (#MTSS) обеспечивает стабильный комиссионный доход, и как результат - рост чистой прибыли и дивидендов!

Включение МТС Банка (#MBNK) в индекс MOEX Value Building Index выглядит совершенно заслуженным и может стать переломным моментом для переоценки стоимости акций банка. Ну а новый бенчмарк имеет все шансы стать эталонным ориентиром для инвесторов, ищущих прозрачные и перспективные компании, а потому я теперь буду внимательно приглядываться к его составу.

❤️ Не забудьте поставить лайк, если пост оказался для вас полезным и интересным!

©Инвестируй или проиграешь

📈 Помните, когда в 2024 году Владимир Путин обозначил национальный план по удвоению капитализации российского фондового рынка к 2030 году (с 33% от ВВП на тот момент до 66% на горизонте ближайшей пятилетки)? Что-то мне подсказывает, что новый индекс - это один из инструментов в этой сложной и амбициозной миссии!

Сразу же отмечу, что попасть в индекс MOEX Value Building Index непросто:

Т.е. всех подряд сюда точно брать не будут, что лишь добавляет доверия к новому инструменту. В свою очередь, публичным компаниям участие в индексе тоже принесет целый ряд преимуществ. Прежде всего, это повышенное внимание со стороны инвесторов - как институциональных, так и частных. Сами понимаете, что такие компании получат дополнительный приток капитала и больше доверия со стороны широкой инвестиционной общественности.

Попасть в индекс MOEX Value Building Index смогут только эмитенты из первого и второго котировальных списков, и по разным оценкам на сегодняшний день примерно 15 эмитентов в России соответствуют установленным критериям. Минимум в индексе должно быть четыре участника, и на сегодняшний день в этот список попало шесть публичных компаний:

✅ Московская биржа (#MOEX)

✅ ЭН+ ГРУП (#ENPG)

✅ SFI (#SFIN)

✅ Европлан (#LEAS)

✅ МТС Банк (#MBNK)

✅ Промомед (#PRMD)

Совсем недавно мы с вами обсуждали амбициозные планы банка почти утроить чистую прибыль к 2028 году. Кроме того, эмитент предпринял важные шаги для повышения инвестиционной привлекательности своих акций, наняв маркетмейкера для увеличения ликвидности. В совокупности действия этих факторов, дополнительно подкреплённых снижением "ключа", этот инвестиционный кейс может приятно удивить, поэтому я нахожу бумагам МТС Банка место в своём портфеле.

Включение МТС Банка (#MBNK) в индекс MOEX Value Building Index выглядит совершенно заслуженным и может стать переломным моментом для переоценки стоимости акций банка. Ну а новый бенчмарк имеет все шансы стать эталонным ориентиром для инвесторов, ищущих прозрачные и перспективные компании, а потому я теперь буду внимательно приглядываться к его составу.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍140❤20🔥13😁7😱3

Порция любопытных вечерних новостей

Европейские лидеры «восприняли слова Трампа с пониманием».

👉 По горячим следам пока сложно оценить, насколько реальна встреча российского и американского президентов, но российский рынок акций на вечерней торговой сессии на всякий случай уверенно прибавляет: индекс Мосбиржи (#micex) вырос за последние пару часов с 2765 до 2880 пунктов, а возглавили рост следующие эмитенты:

📈 Юнипро (#UPRO): +6,6%

📈 ЭН+ Групп (#ENPG): +5,9%

📈 Газпром (#GAZP): +5,4%

📈 Самолет (#SMLT): +4,8%

📈 Татнефть (#TATN): +4,0%

📈 Совкомфлот (#FLOT): +3,8%

📈 Яндекс (#YDEX): +3,6%

📈 ВСМПО АВИСМА (#VSMO): +3,5%

📈 НОВАТЭК (#NVTK): +3,2%

👉 Держим руку на пульсе и следим за дальнейшим развитием событий! На таком новостном фоне российский рынок акций может получить хорошую поддержку в ближайшие дни, вплоть до реальной встречи двух или трёх президентов (если она всё-таки действительно состоится).

НО: глобальные выводы пока делать не спешим! Возможно, это часть большой геополитической игры, и всё самое интересное нас ещё поджидает впереди. Скоро узнаем!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

🇷🇺 🇺🇸 ПУТИН СКАЗАЛ УИТКОФФУ, ЧТО ХОЧЕТ ВСТРЕТИТЬСЯ С ТРАМПОМ — FOX

🇷🇺 🇺🇸 Трамп намерен провести личную встречу с Путиным уже на следующей неделе, а вскоре после этого — трёхстороннюю встречу с участием Путина и Зеленского — NYT. Также газета заявляет, что в переговорах примут участие только трое – без участия европейских стран

Европейские лидеры «восприняли слова Трампа с пониманием».

НО: глобальные выводы пока делать не спешим! Возможно, это часть большой геополитической игры, и всё самое интересное нас ещё поджидает впереди. Скоро узнаем!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍117❤23😁6🤔6😱6🔥5

Как долг превращает актив в обузу в эпоху дорогих денег?

🧐 Когда ключевая ставка находится на высоком уровне достаточно долго, инвестору приходится быть не только бухгалтером, но и диагностом. Нужно особенно тщательно подходить к анализу и стараться отличать здоровый бизнес от того, что держится исключительно на кредитных стимулах. Потому что во времена, когда деньги дорогие, долговая нагрузка из инструмента роста превращается в оружие, направленное против самой компании и её акционеров.

Разница между закредитованной компанией и компанией с денежной подушкой — это примерно как сравнение бега с кандалами на ногах и бегом с попутным ветром: одни тратят львиную долю выручки на обслуживание процентов, другие — получают доход с размещённого кэша.

❓Почему долг сейчас — главный враг прибыли?

Механизм прост и беспощаден. Когда ЦБ держит ставку на высоком уровне, любая компания с высоким долгом сталкивается с лавинообразным ростом процентных расходов. Эти расходы, соответственно, вычитаются из операционной прибыли, оставляя всё меньше средств на дивиденды, инвестиции и развитие. Яркие примеры — это МТС (#MTSS) и Ростелеком (#RTKM), у которых из-за выросших процентных расходов FCF чуть ли не впервые в истории ушёл в отрицательную область.

На этом фоне у компании нет возможности инвестировать в модернизацию, её эффективность падает, а долговая нагрузка по соотношению Net Debt/EBITDA растёт ещё сильнее. Это замкнутый круг, вырваться из которого с каждым кварталом всё сложнее, и вся надежда исключительно на снижение ключевой ставки.

🫣 Для эмитентов с низкими рейтингами во времена, когда средние ставки по облигациям превышают 20% годовых, рефинансировать старые долги становится нереально дорого, а порой и просто невозможно. И со временем это превращается в прямой путь к дефолту.

🔴 Нагляднее всего это видно на примере компаний из «красной зоны» (#MTLR, #WUSH, #RUAL, #DELI, #SMLT, #VKCO, #ENPG и ряда других). Для таких компаний любое промедление ЦБ со снижением ставки, укрепление рубля (для экспортёров) или падение спроса на их продукцию — это не просто новость, а прямая угроза их фин. устойчивости.

🟢 В то время как в «зелёной зоне» находятся компании с отрицательным чистым долгом, для которых высокая ставка — это, наоборот, новые возможности! Давайте порассуждаем, что это им даёт в новой реальности:

✅Денежный кэш, размещённый на депозитах, генерирует процентный доход, который трансформируется прямиком в чистую прибыль.

✅У таких компаний нет рисков рефинансирования, благодаря чему они в состоянии пережить любые циклы и кризисы, не обращаясь за помощью к банкам.

✅Свободный кэш на балансе позволяет при желании скупать активы на просадке, финансировать масштабные проекты без одобрения кредитных комитетов , а также возвращать капитал акционерам щедрыми дивидендами и выкупами (как это делает #CNRU, #HHRU, #MDMG).

👉 Какой ключевой вывод должны сделать инвесторы из всех этих рассуждений? Прежде всего, нужно признать важность финансовой дисциплины и трезвой оценки рисков, а также с большой осторожностью относиться к сильно закредитованным компаниям, поскольку ключевая ставка снижается не так активно, как многие изначально рассчитывали. Ведь именно этот фактор продолжает держать их долговую нагрузку под дамокловым мечом высоких процентных расходов.

Безусловно, можно делать точечные ставки на «делеверидж» (снижение долгового бремени), но для этого нужно выбирать адекватно закредитованные компании, чей бизнес-цикл или отраслевые перспективы позволяют рассчитывать на улучшение показателей, по мере удешевления денег.

Однако в любом случае сильно заигрываться с бумагами компаний, имеющих высокую долговую нагрузку, не стоит, и основа вашей инвестиционной стратегии должна оставаться прежней — это здоровая диверсификация портфеля, где подобные рискованные активы, если и присутствуют, то занимают строго отведённое и ограниченное место.

Всегда помните, что в шторм первыми тонут самые перегруженныедолгами корабли.

❤️ Спасибо за ваши лайки, друзья! И пусть ваши инвестиционные идеи будут скучными, но прибыльными!

©Инвестируй или проиграешь

Разница между закредитованной компанией и компанией с денежной подушкой — это примерно как сравнение бега с кандалами на ногах и бегом с попутным ветром: одни тратят львиную долю выручки на обслуживание процентов, другие — получают доход с размещённого кэша.

❓Почему долг сейчас — главный враг прибыли?

Механизм прост и беспощаден. Когда ЦБ держит ставку на высоком уровне, любая компания с высоким долгом сталкивается с лавинообразным ростом процентных расходов. Эти расходы, соответственно, вычитаются из операционной прибыли, оставляя всё меньше средств на дивиденды, инвестиции и развитие. Яркие примеры — это МТС (#MTSS) и Ростелеком (#RTKM), у которых из-за выросших процентных расходов FCF чуть ли не впервые в истории ушёл в отрицательную область.

На этом фоне у компании нет возможности инвестировать в модернизацию, её эффективность падает, а долговая нагрузка по соотношению Net Debt/EBITDA растёт ещё сильнее. Это замкнутый круг, вырваться из которого с каждым кварталом всё сложнее, и вся надежда исключительно на снижение ключевой ставки.

✅Денежный кэш, размещённый на депозитах, генерирует процентный доход, который трансформируется прямиком в чистую прибыль.

✅У таких компаний нет рисков рефинансирования, благодаря чему они в состоянии пережить любые циклы и кризисы, не обращаясь за помощью к банкам.

✅Свободный кэш на балансе позволяет при желании скупать активы на просадке, финансировать масштабные проекты без одобрения кредитных комитетов , а также возвращать капитал акционерам щедрыми дивидендами и выкупами (как это делает #CNRU, #HHRU, #MDMG).

Безусловно, можно делать точечные ставки на «делеверидж» (снижение долгового бремени), но для этого нужно выбирать адекватно закредитованные компании, чей бизнес-цикл или отраслевые перспективы позволяют рассчитывать на улучшение показателей, по мере удешевления денег.

Однако в любом случае сильно заигрываться с бумагами компаний, имеющих высокую долговую нагрузку, не стоит, и основа вашей инвестиционной стратегии должна оставаться прежней — это здоровая диверсификация портфеля, где подобные рискованные активы, если и присутствуют, то занимают строго отведённое и ограниченное место.

Всегда помните, что в шторм первыми тонут самые перегруженные

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍121❤32🔥12🤬1