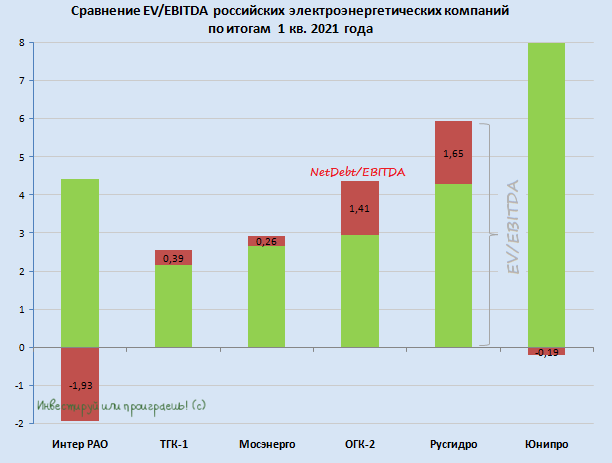

📊 А не пора ли нам заглянуть в сектор российской электрогенерации и обновить нашу сравнительную картинку с мультипликаторами, по итогам финансовых результатов за 1 кв. 2021 года? Я думаю, что самое время!

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

{kind=link}

Forwarded from ❸❻❺

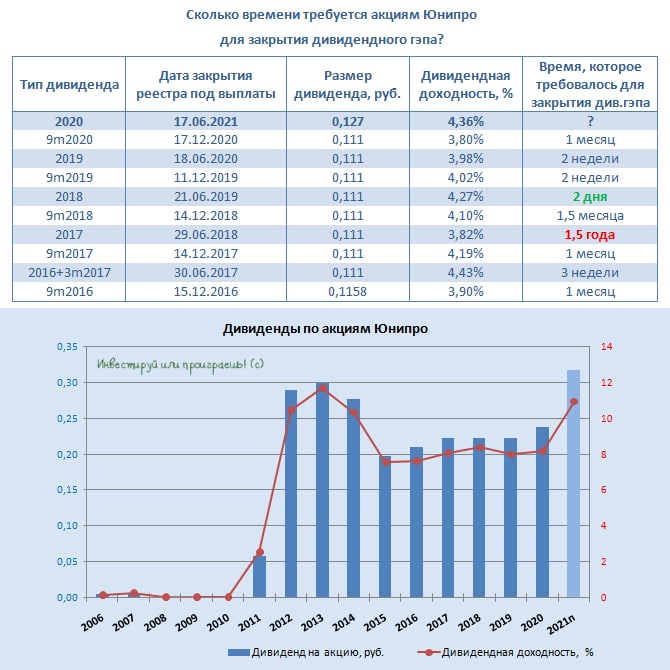

🗓 Сегодня, сразу после закрытия торгов, под дивидендную отсечку уходят акции Юнипро: на одну бумагу будет выплачено 12,7 коп., что по текущим котировкам сулит финальную ДД в районе 4,4%, а доходность за весь 2020 год оценивается на уровне 8,2% - согласитесь, весьма неплохой результат?

📈 К счастью, лёд тронулся, и впервые за последние 5 лет размер дивидендов Юнипро начал расти, пусть и очень осторожно. Уже сейчас компания настраивает своих акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году (хотя ранее шла речь о 2021 году).

Впрочем, вспоминая тяжёлую затянувшуюся историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора было и привыкнуть.

#UPRO

📈 К счастью, лёд тронулся, и впервые за последние 5 лет размер дивидендов Юнипро начал расти, пусть и очень осторожно. Уже сейчас компания настраивает своих акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году (хотя ранее шла речь о 2021 году).

Впрочем, вспоминая тяжёлую затянувшуюся историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора было и привыкнуть.

#UPRO

{kind=link}

🤔 Честно говоря, не очень понимаю почему так сильно валятся акции Юнипро.

При этом, чтобы вы меня правильно понимали, я отдаю себе отчёт в том, что сказывается негативный внешний фон на мировых фондовых площадках, слабеющий рубль и цены на нефть, а также ожидание роста ключевой ставки ЦБ уже в пяницу.

🇩🇪 Но при всём при этом дивидендные перспективы Юнипро никто не отменял ведь! Да и немецкая Uniper вроде бы не собирается уходить с российского рынка, планирует дальнейшее развитие в нашей стране и намерена искать новые возможности для работы в РФ.

👨🏻💼 Вот некоторые цитаты из выступления главного исполнительного директора Uniper Клауса-Дитер Маубаха, которыми он произнёс в рамках конференции "Устойчивое развитие: климат будущего", состоявшейся в конце минувшей недели:

✔️ "У нас есть партнёры в России, больше 50 лет идёт партнёрство. Мы активно работаем в России, это будет сохраняться. Мы не планируем никакого ухода с рынка".

✔️ "Сейчас как раз осматриваемся в поисках таких возможностей, и они есть. Это возобновляемые источники - там масса новых проектов возможны, огромный потенциал возможного сотрудничества с российскими партнёрами. Водород, разумеется. Мы планируем активнее развивать эту сферу нашей деятельности".

✔️ Uniper была "первой, кто вложился в месторождения газа в России в своё время, сейчас мы эти доли продали, но тем не менее в нашем портфеле остаются важные проекты, где важна российская тематика".

✔️ "Мы, безусловно, хотим продолжать присутствовать в России. У нас есть много серьезных активов".

👉 Я ни к чему не призываю конечно, но если вы хотите пополнить ваш портфель надёжной дивидендной историей, то акции Юнипро на текущих ценниках могут вполне неплохо подойти под эту задачу!

#UPRO

При этом, чтобы вы меня правильно понимали, я отдаю себе отчёт в том, что сказывается негативный внешний фон на мировых фондовых площадках, слабеющий рубль и цены на нефть, а также ожидание роста ключевой ставки ЦБ уже в пяницу.

🇩🇪 Но при всём при этом дивидендные перспективы Юнипро никто не отменял ведь! Да и немецкая Uniper вроде бы не собирается уходить с российского рынка, планирует дальнейшее развитие в нашей стране и намерена искать новые возможности для работы в РФ.

👨🏻💼 Вот некоторые цитаты из выступления главного исполнительного директора Uniper Клауса-Дитер Маубаха, которыми он произнёс в рамках конференции "Устойчивое развитие: климат будущего", состоявшейся в конце минувшей недели:

✔️ "У нас есть партнёры в России, больше 50 лет идёт партнёрство. Мы активно работаем в России, это будет сохраняться. Мы не планируем никакого ухода с рынка".

✔️ "Сейчас как раз осматриваемся в поисках таких возможностей, и они есть. Это возобновляемые источники - там масса новых проектов возможны, огромный потенциал возможного сотрудничества с российскими партнёрами. Водород, разумеется. Мы планируем активнее развивать эту сферу нашей деятельности".

✔️ Uniper была "первой, кто вложился в месторождения газа в России в своё время, сейчас мы эти доли продали, но тем не менее в нашем портфеле остаются важные проекты, где важна российская тематика".

✔️ "Мы, безусловно, хотим продолжать присутствовать в России. У нас есть много серьезных активов".

👉 Я ни к чему не призываю конечно, но если вы хотите пополнить ваш портфель надёжной дивидендной историей, то акции Юнипро на текущих ценниках могут вполне неплохо подойти под эту задачу!

#UPRO

{kind=link}

📈 Более холодная зима в начале этого года и оживление российской экономики поддержали операционные результаты Юнипро: по итогам 1 полугодия 2021 года выработка электроэнергии выросла на 4,3% (г/г) до 22,7 млрд кВт∙ч, а производство тепловой энергии выросло и вовсе почти на четверть – до 1,24 млн Гкал.

🏭 Большие надежды акционеры Юнипро связывают с Берёзовской ГРЭС, третий энергоблок которой в начале апреля был торжественно запущен в эксплуатацию после пятилетних ремонтно-восстановительных работ. Однако с апреля по июнь выработка на станции сократилась на 46% (г/г) до 717 млн кВт∙ч, судя по всему из-за ремонта второго энергоблока, который продолжался 81 сутки и был завершён совсем недавно. Хочется верить, что в дальнейшем этот гандикап будет отыгран, и ДПМ-платежи по третьему энергоблоку начнут приносить компании долгожданную прибыль.

😎 Ну а пока мы наблюдаем летнее затишье, находясь в ожидании полугодовых результатов Юнипро по МСФО, которые компания обещает представить 11 августа.

#UPRO

🏭 Большие надежды акционеры Юнипро связывают с Берёзовской ГРЭС, третий энергоблок которой в начале апреля был торжественно запущен в эксплуатацию после пятилетних ремонтно-восстановительных работ. Однако с апреля по июнь выработка на станции сократилась на 46% (г/г) до 717 млн кВт∙ч, судя по всему из-за ремонта второго энергоблока, который продолжался 81 сутки и был завершён совсем недавно. Хочется верить, что в дальнейшем этот гандикап будет отыгран, и ДПМ-платежи по третьему энергоблоку начнут приносить компании долгожданную прибыль.

😎 Ну а пока мы наблюдаем летнее затишье, находясь в ожидании полугодовых результатов Юнипро по МСФО, которые компания обещает представить 11 августа.

#UPRO

{kind=link}

📈 Акции Юнипро сегодня оптимистично реагируют (+2,4%) на новости в Интерфаксе о том, что немецкий энергохолдинг Uniper рассматривает продажу целиком или по частям бизнеса Юнипро, в рамках перехода к ВИЭ.

По словам этих источников, в последнее время со стороны Юнипро исходит инициатива избавления от активов в традиционной генерации и перехода в возобновляемую и водородную энергетику. Согласен, есть такое дело.

Компания рассматривает возможность продажи, в том числе, отдельных электростанций. В качестве претендентов на покупку активов Юнипро традиционно называются структуры Андрея Мельниченко (в числе его активов - АО "СУЭК" и входящая в него "Сибирская генерирующая компания"). Однако я бы и Интер РАО не снимал со счетов, менеджмент которой неоднократно заявлял о том, что рассматривает любые возможности на рынке M&A. Что весьма неудивительно с их внушительной денежной кубышкой!

🗓 Относительно сроков этого решения по судьбе активов Юнипро источники говорят, что уже этой осенью сделка может состояться.

Понятно дело, представитель Uniper отказался от комментариев, также как и представитель СУЭК.

👉 Но я отмечу вот что: многие боятся инвестиционную историю Юнипро из-за того, что в случае продажи активов цена сделки может оказаться не на руку действующим акционерам компании (по ряду причин). И сегодняшняя реакция рынка на эту новость должна заставить задуматься всех тех, кто рассуждает подобным образом.

#UPRO

По словам этих источников, в последнее время со стороны Юнипро исходит инициатива избавления от активов в традиционной генерации и перехода в возобновляемую и водородную энергетику. Согласен, есть такое дело.

Компания рассматривает возможность продажи, в том числе, отдельных электростанций. В качестве претендентов на покупку активов Юнипро традиционно называются структуры Андрея Мельниченко (в числе его активов - АО "СУЭК" и входящая в него "Сибирская генерирующая компания"). Однако я бы и Интер РАО не снимал со счетов, менеджмент которой неоднократно заявлял о том, что рассматривает любые возможности на рынке M&A. Что весьма неудивительно с их внушительной денежной кубышкой!

🗓 Относительно сроков этого решения по судьбе активов Юнипро источники говорят, что уже этой осенью сделка может состояться.

Понятно дело, представитель Uniper отказался от комментариев, также как и представитель СУЭК.

👉 Но я отмечу вот что: многие боятся инвестиционную историю Юнипро из-за того, что в случае продажи активов цена сделки может оказаться не на руку действующим акционерам компании (по ряду причин). И сегодняшняя реакция рынка на эту новость должна заставить задуматься всех тех, кто рассуждает подобным образом.

#UPRO

{kind=link}

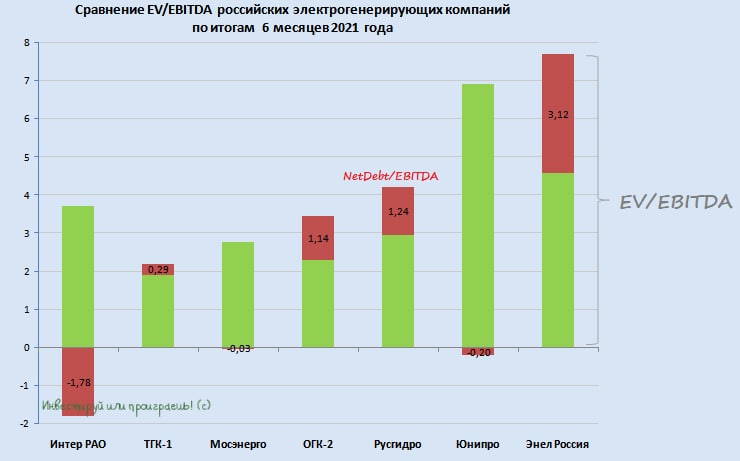

📊 В секторе электрогенерации все компании отчитались по МСФО за 6m2021, а значит самое время обновить расстановку сил здесь.

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

❗️Инвестиционная история под названием Юнипро начинает зацветать новыми красками!

💰 Все помнят про те самые долгожданные повышенные дивидендные выплаты в размере 0,317 руб. на одну акцию, ждать которые многие акционеры просто устали? Так вот у меня для вас хорошая новость – это, наконец, свершилось!!

Свою дивидендную картинку я традиционно рисую с привязкой к периоду, за который выплачиваются дивиденды, а компания считает совокупный размер выплат, опираясь непосредственно на период, на который приходится див.отсечка. Именно поэтому на моей диаграмме ниже этот позитив отражён не во всей красе, а он есть!

🧮 Если взять финальные выплаты за 2020 год в размере 0,127 руб. на акцию (были выплачены в июне 2021 года) и прибавить к ним рекомендованные сегодня промежуточные дивиденды за 9m2021 (дивидендная отсечка намечена на 15 декабря 2021 года), то в сумме мы получаем те самые 0,317 руб. на бумагу! Вот такая приятная математика, друзья мои!

Здесь вы вправе удивиться моей столь эмоциональной реакции на эту новость, ведь по большому счёту новость хоть и приятная, но всё-таки ожидаемая и соответствует ранее объявленным планам компании. Но, согласитесь, после стольких лет ожиданий и надежд мы с вами, как акционеры Юнипро, имеем полное на это право! Особенно, когда на протяжении последних нескольких лет мы снова и снова получали от компании сдвиг вправо по срокам выплаты повышенных дивидендов, на фоне затянувшегося восстановления третьего энергоблока Берёзовской ГРЭС после аварии, а сейчас получаем красивый финал этой истории.

🍾 А значит, те кто верил в компанию – сейчас по факту стали претендентами на двузначную ДД. Как по итогам этого года, так и на горизонте ближайших лет. Если конечно мы не станем свидетелями громких корпоративных новостей, предпосылки для которых имеются. Но даже в этом случае всё не так однозначно и, возможно, акционеры Юнипро смогут даже получить от этого определённую выгоду. Но это уже совсем другая история, а сегодня открываем шампанское и радуемся!

P.S. В ближайшие дни подготовлю для вас пост с разбором финансовых результатов Юнипро за 9m2021, которые компания представила накануне.

#UPRO

💰 Все помнят про те самые долгожданные повышенные дивидендные выплаты в размере 0,317 руб. на одну акцию, ждать которые многие акционеры просто устали? Так вот у меня для вас хорошая новость – это, наконец, свершилось!!

Свою дивидендную картинку я традиционно рисую с привязкой к периоду, за который выплачиваются дивиденды, а компания считает совокупный размер выплат, опираясь непосредственно на период, на который приходится див.отсечка. Именно поэтому на моей диаграмме ниже этот позитив отражён не во всей красе, а он есть!

🧮 Если взять финальные выплаты за 2020 год в размере 0,127 руб. на акцию (были выплачены в июне 2021 года) и прибавить к ним рекомендованные сегодня промежуточные дивиденды за 9m2021 (дивидендная отсечка намечена на 15 декабря 2021 года), то в сумме мы получаем те самые 0,317 руб. на бумагу! Вот такая приятная математика, друзья мои!

Здесь вы вправе удивиться моей столь эмоциональной реакции на эту новость, ведь по большому счёту новость хоть и приятная, но всё-таки ожидаемая и соответствует ранее объявленным планам компании. Но, согласитесь, после стольких лет ожиданий и надежд мы с вами, как акционеры Юнипро, имеем полное на это право! Особенно, когда на протяжении последних нескольких лет мы снова и снова получали от компании сдвиг вправо по срокам выплаты повышенных дивидендов, на фоне затянувшегося восстановления третьего энергоблока Берёзовской ГРЭС после аварии, а сейчас получаем красивый финал этой истории.

🍾 А значит, те кто верил в компанию – сейчас по факту стали претендентами на двузначную ДД. Как по итогам этого года, так и на горизонте ближайших лет. Если конечно мы не станем свидетелями громких корпоративных новостей, предпосылки для которых имеются. Но даже в этом случае всё не так однозначно и, возможно, акционеры Юнипро смогут даже получить от этого определённую выгоду. Но это уже совсем другая история, а сегодня открываем шампанское и радуемся!

P.S. В ближайшие дни подготовлю для вас пост с разбором финансовых результатов Юнипро за 9m2021, которые компания представила накануне.

#UPRO

{kind=link}

👍1

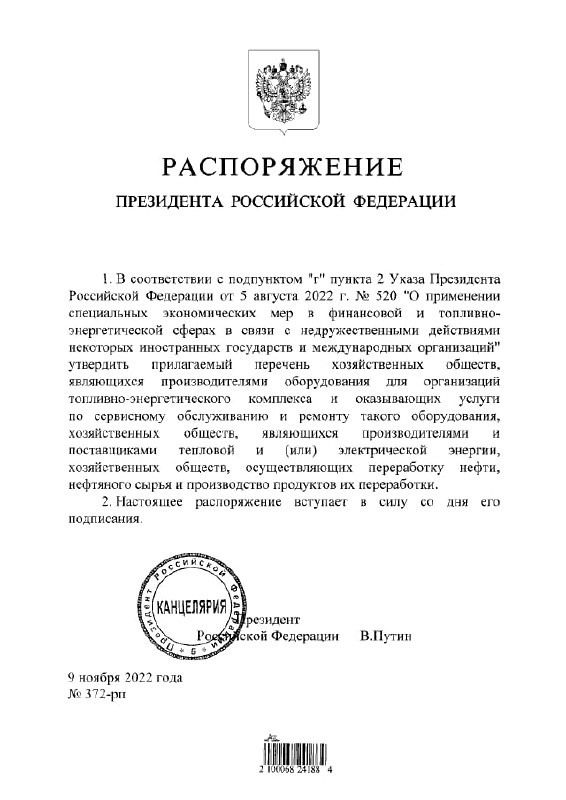

❗️Президент Владимир Путин утвердил список из 191 производителя оборудования и сервисных услуг для топливо-энергетического комплекса (ТЭК), сделки с иностранными долям в которых становятся невозможны. Запрет вводится в рамках указа президента от 5 августа, который ограничивает до 31 декабря 2022 года сделки с акциями и долями российских стратегических компаний для инвесторов из недружественных стран.

«Настоящее распоряжение вступает в силу со дня его подписания»,— говорится в опубликованном сегодня, 9 ноября, документе.

⚖️ Подразумевается, что для каждой из 191 компаний из этого списка установлен запрет на сделки с долями и акциями, а также со вкладами в уставные капиталы, если не получено специальное разрешение на такие операции.

📉 Удивительно, но именно после этой новости котировки акций Юнипро (#UPRO) начали дружно валиться вниз, теряя в моменте почти 5% от вчерашнего закрытия. Хотя никакой сенсации в сегодняшней новости совершенно нет! Если найдётся адекватный российский покупатель (Интер РАО?) на мажоритарную долю Uniper (которому принадлежит 83,73% акций Юнипро), то я не сомневаюсь, что соответствующее специальное разрешение от российских властей будет получено.

📉 В этом смысле котировки акций ТГК-1 (#TGKA) отреагировали на новость куда более адекватней и спокойней, хотя и они теряют почти 2% по сравнению со вчерашним закрытием.

👉 Ещё раз ключевой посыл: в этой новости сенсации нет! Это всё, что нужно знать после прочтения данного поста.

«Настоящее распоряжение вступает в силу со дня его подписания»,— говорится в опубликованном сегодня, 9 ноября, документе.

⚖️ Подразумевается, что для каждой из 191 компаний из этого списка установлен запрет на сделки с долями и акциями, а также со вкладами в уставные капиталы, если не получено специальное разрешение на такие операции.

📉 Удивительно, но именно после этой новости котировки акций Юнипро (#UPRO) начали дружно валиться вниз, теряя в моменте почти 5% от вчерашнего закрытия. Хотя никакой сенсации в сегодняшней новости совершенно нет! Если найдётся адекватный российский покупатель (Интер РАО?) на мажоритарную долю Uniper (которому принадлежит 83,73% акций Юнипро), то я не сомневаюсь, что соответствующее специальное разрешение от российских властей будет получено.

📉 В этом смысле котировки акций ТГК-1 (#TGKA) отреагировали на новость куда более адекватней и спокойней, хотя и они теряют почти 2% по сравнению со вчерашним закрытием.

👉 Ещё раз ключевой посыл: в этой новости сенсации нет! Это всё, что нужно знать после прочтения данного поста.

{kind=link}

👍66😢6

💰 Дивидендные интриги этой недели

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

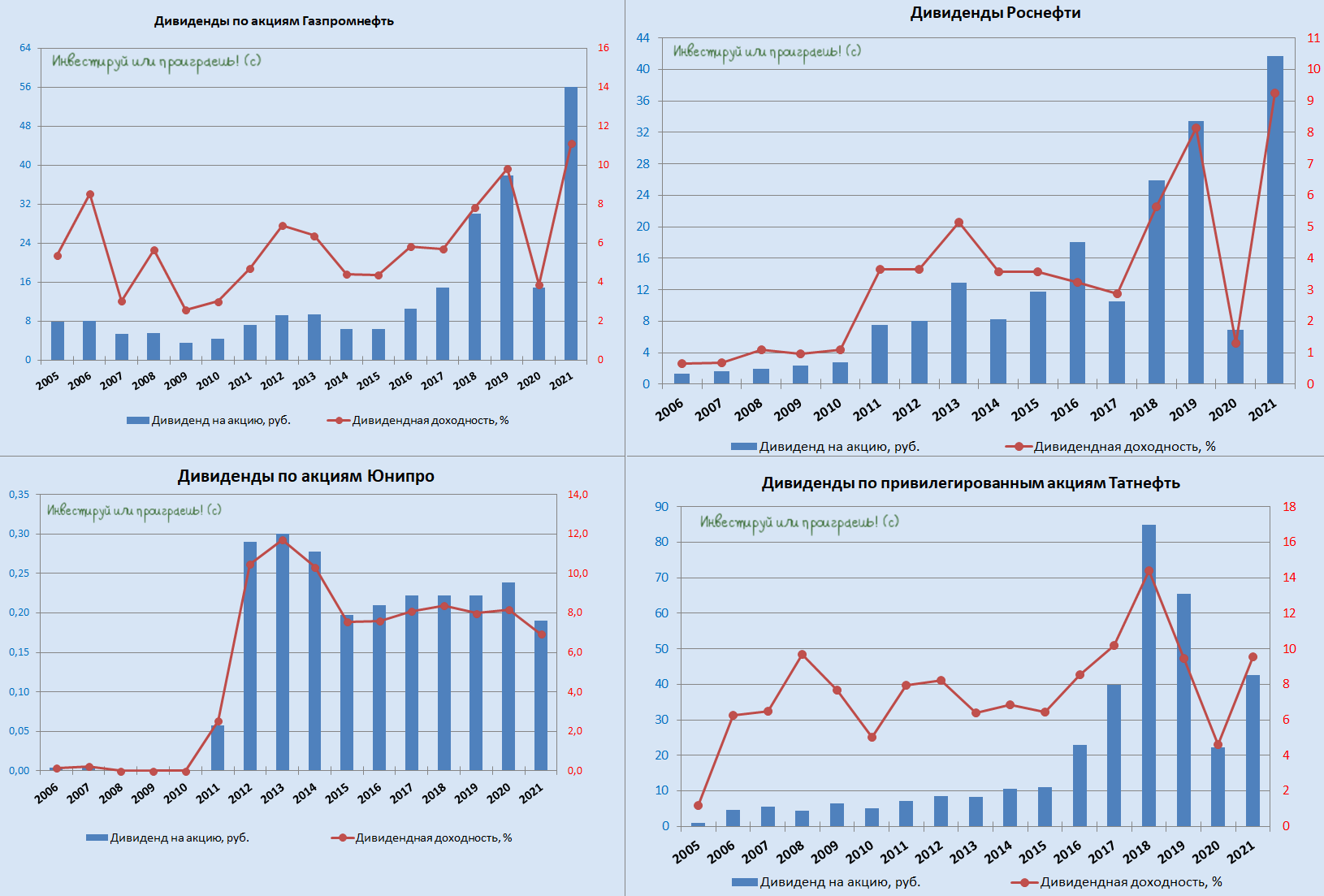

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

{kind=link}

👍143

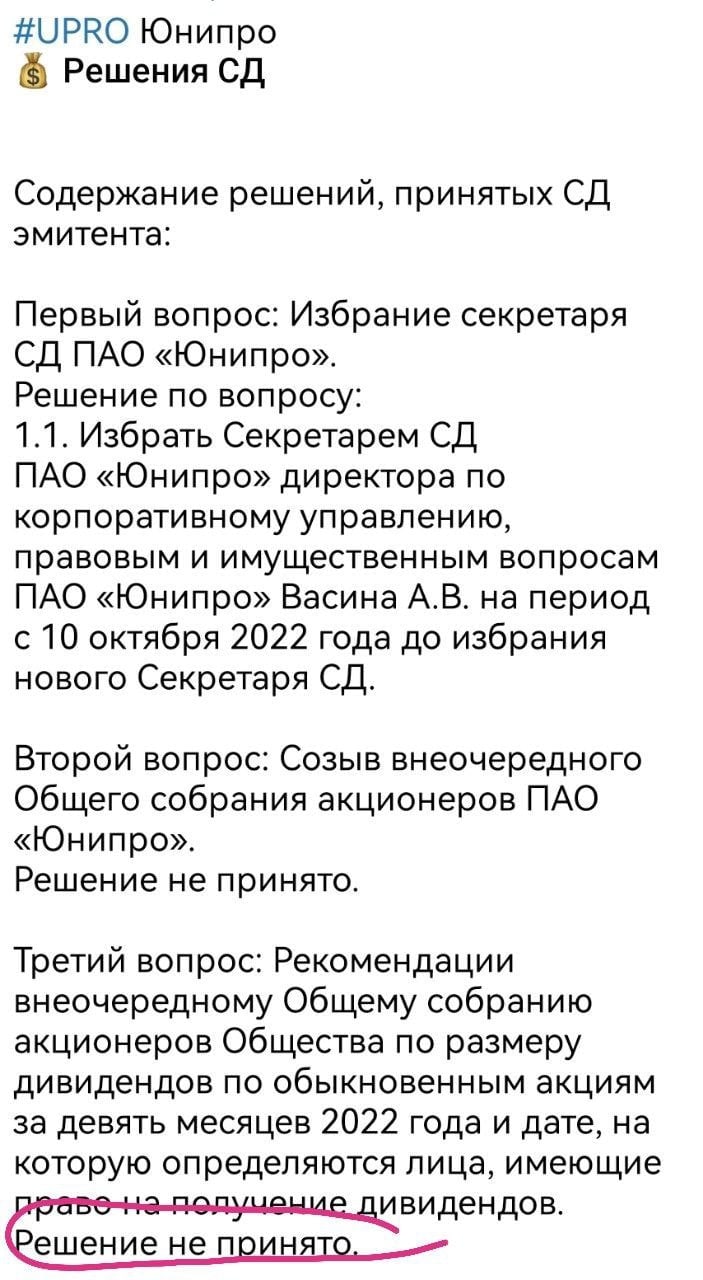

💰 Дивидендную интригу №3 из нашего вчерашнего списка смело можно зачёркивать: не знаю, на что рассчитывали в Юнипро (#UPRO), и зачем надо было включать дивидендный вопрос в повестку заседания СД, но если коротко и ясно: дивидендов не будет!

Другими словами, Совет директоров Юнипро не принял решение о выплате дивидендов за 9m2022.

Ждём теперь обнадёживающих новостей от Газпромнефти и Татнефти, где дивидендные перспективы рисуются куда более краше!

#отказники

Другими словами, Совет директоров Юнипро не принял решение о выплате дивидендов за 9m2022.

Ждём теперь обнадёживающих новостей от Газпромнефти и Татнефти, где дивидендные перспективы рисуются куда более краше!

#отказники

{kind=link}

👍61😁4😱1

Дополнительном позитивом для этих бумаг стали сильные финансовые результаты за 2022 год, которые были опубликованы в феврале,

💰 Однако полная реализация имеющегося инвестиционного потенциала зависит от возобновления дивидендных выплат. Как вы знаете, пока компания воздерживается от распределения дивидендов, из-за иностранного мажоритария в лице финнской Fortum, и до тех пор, пока не будет полной ясности с дальнейшей судьбой контролирующего акционера, эта инвестиционная история будет выглядеть противоречивой и неоднозначной.

👉 Покупать по текущим котировкам акции Юнипро (#UPRO) вряд ли оправданно после практически двукратного роста, если конечно вы не инсайдер и не владеете закрытой информацией. А вот держать бумаги и надеяться на полноценную редомициляцию - вполне рабочая идея, с надеждой на возвращение дивидендной истории. Что я, собственно, и делаю.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍239🤔9😁2😱2

📈 Ещё вчера на вечерней торговой сессии акции Юнипро (#UPRO) взлетели почти на 10%, и сегодня будет очень любопытно посмотреть на дальнейшее развитие ситуации.

📈 Также хорошую поддержку могут получить и бумаги ТГК-1 (#TGKA), в капитале которой доля Fortum составляет 29,4%. Тоже будем пристально наблюдать!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍358🤔14😱8

📈 Почему растут акции Юнипро?

Вчерашний рост котировок акций Юнипро почти на +5%, причём при полном отсутствии каких-то значимых новостей, на текущий момент времени выглядит исключительно спекулятивным, в ожидании финансовых результатов компании за 3 кв. 2023 года, публикация которых намечена уже на этот четверг.

💰 Возможно, участники рынка вновь начали питать надежду на появление комментариев в отношении дивидендов, которые за 2022 год компания, как известно, решила не выплачивать. Однако каких-то чётких признаков для такой позитивной смены вектора лично я, признаюсь, пока не наблюдаю, хотя рано или поздно возврат к дивидендам, безусловно, станет мощным триггером для котировок акций. Но для этого нужно сначала дождаться смены собственника компании, после чего можно будет уже осторожно начинать мечтать об этом.

🧮 Сами по себе финансовые результаты Юнипро для участников рынка вряд ли являются определяющими для принятия инвестиционного решения, особенно в условиях, когда акционеры не получают никакого материального выхлопа от этого для себя.

Можно, конечно, теплить в душЕ надежду, что в отсутствии возможности выплаты дивидендов денежные средства копятся на балансе компании, и в один прекрасный день единовременное распределение этой солидной суммы могло бы обеспечить див. доходность на уровне 25%-35%, но в нашей стране я устал верить в сказки, поэтому такой оптимистичный сценарий стараюсь не закладывать в своём подсознании.

👉 А потому я продолжаю держать с давних времён акции Юнипро (#UPRO) в своём портфеле, и жду реализации дивидендного драйвера рано или поздно (скорее, поздно). Но очень буду рад, если моя интуиция меня подведёт, и мы уже в четверг услышим какие-нибудь обнадёживающие новости на этот счёт!

Как однажды сказалГерман Греф классик, "что будет - то будет!".

❤️ Говорят, если этот пост соберёт 300 лайков, то в четверг Юнипро порадует нас хорошими новостями. Но это не точно.

© Инвестируй или проиграешь

Вчерашний рост котировок акций Юнипро почти на +5%, причём при полном отсутствии каких-то значимых новостей, на текущий момент времени выглядит исключительно спекулятивным, в ожидании финансовых результатов компании за 3 кв. 2023 года, публикация которых намечена уже на этот четверг.

💰 Возможно, участники рынка вновь начали питать надежду на появление комментариев в отношении дивидендов, которые за 2022 год компания, как известно, решила не выплачивать. Однако каких-то чётких признаков для такой позитивной смены вектора лично я, признаюсь, пока не наблюдаю, хотя рано или поздно возврат к дивидендам, безусловно, станет мощным триггером для котировок акций. Но для этого нужно сначала дождаться смены собственника компании, после чего можно будет уже осторожно начинать мечтать об этом.

🧮 Сами по себе финансовые результаты Юнипро для участников рынка вряд ли являются определяющими для принятия инвестиционного решения, особенно в условиях, когда акционеры не получают никакого материального выхлопа от этого для себя.

Можно, конечно, теплить в душЕ надежду, что в отсутствии возможности выплаты дивидендов денежные средства копятся на балансе компании, и в один прекрасный день единовременное распределение этой солидной суммы могло бы обеспечить див. доходность на уровне 25%-35%, но в нашей стране я устал верить в сказки, поэтому такой оптимистичный сценарий стараюсь не закладывать в своём подсознании.

👉 А потому я продолжаю держать с давних времён акции Юнипро (#UPRO) в своём портфеле, и жду реализации дивидендного драйвера рано или поздно (скорее, поздно). Но очень буду рад, если моя интуиция меня подведёт, и мы уже в четверг услышим какие-нибудь обнадёживающие новости на этот счёт!

Как однажды сказал

❤️ Говорят, если этот пост соберёт 300 лайков, то в четверг Юнипро порадует нас хорошими новостями. Но это не точно.

© Инвестируй или проиграешь

{kind=link}

👍246❤38😁19😱2🤔1

Юнипро: акции растут на очередных дивидендных ожиданиях?

📈 Уже не в первый раз за последние два года котировки акций Юнипро (#UPRO) внезапно начинают раллировать, без каких-то громких и значимых новостей, касательных компании. Год назад, например, была в точности такая же история. При этом любопытно отметить, что этот ноябрьский рост точно совпал с победой Трампа на американских выборах в США, из чего можно сделать вывод о том, что участники рынка уже сейчас закладывают возможное снижение геополитической напряжённости в мире, проецируя это в конечном счёте на долгожданное возвращение дивидендов Юнипро на повестку дня.

На мой субъективный взгляд, весь этот оптимизм в отношении компании выглядит несколько завышенным, также как и рост котировок почти на +20% за последние пару недель. Сейчас попытаюсь объяснить, почему я так думаю. Около 83,7% акций Юнипро, которые ранее принадлежали немецкому концерну Uniper, сейчас находятся во внешнем управлении Росимущества. Это означает, что порадовать акционеров дивидендами компания по-прежнему не может (чисто технически), и на фоне весьма убедительных финансовых результатов компания продолжает вынужденно (но в принципе радостно) наращивать свою рублёвую "кубышку" на балансе, получая от неё существенные проценты в условиях высокой ключевой ставки.

🧐 Если заглянуть в бухгалтерскую отчётность Юнипро по РСБУ за 9m2024, то можно увидеть, что на балансе компании сейчас значится около 80 млрд руб. свободных денежных средств, а одни только процентные доходы за этот период составили 8+ млрд руб., и их доля в совокупной выручке компании уже достигла 8%! И что-то мне подсказывает, что эта цифра в ближайшее время будет только расти, т.к. "кубышка" наверняка и дальше будет прибавлять в размерах, на фоне стабильных и сильных финансовых результатов, а дивиденды в обозримом будущем вряд ли вернутся, т.к. я упорно не вижу прямой связи между победой Трампа и возвращением дивов от Юнипро, на фоне всё той же неопределённости с правом собственности на компанию.

И пока эта неопределённость будет сохраняться, вряд ли стоит надеяться на фундаментальную переоценку рыночной стоимости Юнипро, хотя этот актив безусловно сильный, и компания сейчас накапливает примерно по 10 млрд руб. денежных средств каждый квартал. По факту, Юнипро сейчас - неоднозначный и в целом скучный актив (с риском продления "дивидендной голодовки"), который находится в прекрасной форме, и который может похвастаться положительным свободным денежным потоком и глубоко отрицательным чистым долгом.

👉 Свою позицию в акциях Юнипро я держу, ещё с доСВОшных времён, но докупать эти бумаги у меня по-прежнему никакого желания нет.

❤️ Спасибо, что дочитали этот пост до конца! Поставьте лайк, если он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

📈 Уже не в первый раз за последние два года котировки акций Юнипро (#UPRO) внезапно начинают раллировать, без каких-то громких и значимых новостей, касательных компании. Год назад, например, была в точности такая же история. При этом любопытно отметить, что этот ноябрьский рост точно совпал с победой Трампа на американских выборах в США, из чего можно сделать вывод о том, что участники рынка уже сейчас закладывают возможное снижение геополитической напряжённости в мире, проецируя это в конечном счёте на долгожданное возвращение дивидендов Юнипро на повестку дня.

На мой субъективный взгляд, весь этот оптимизм в отношении компании выглядит несколько завышенным, также как и рост котировок почти на +20% за последние пару недель. Сейчас попытаюсь объяснить, почему я так думаю. Около 83,7% акций Юнипро, которые ранее принадлежали немецкому концерну Uniper, сейчас находятся во внешнем управлении Росимущества. Это означает, что порадовать акционеров дивидендами компания по-прежнему не может (чисто технически), и на фоне весьма убедительных финансовых результатов компания продолжает вынужденно (но в принципе радостно) наращивать свою рублёвую "кубышку" на балансе, получая от неё существенные проценты в условиях высокой ключевой ставки.

🧐 Если заглянуть в бухгалтерскую отчётность Юнипро по РСБУ за 9m2024, то можно увидеть, что на балансе компании сейчас значится около 80 млрд руб. свободных денежных средств, а одни только процентные доходы за этот период составили 8+ млрд руб., и их доля в совокупной выручке компании уже достигла 8%! И что-то мне подсказывает, что эта цифра в ближайшее время будет только расти, т.к. "кубышка" наверняка и дальше будет прибавлять в размерах, на фоне стабильных и сильных финансовых результатов, а дивиденды в обозримом будущем вряд ли вернутся, т.к. я упорно не вижу прямой связи между победой Трампа и возвращением дивов от Юнипро, на фоне всё той же неопределённости с правом собственности на компанию.

И пока эта неопределённость будет сохраняться, вряд ли стоит надеяться на фундаментальную переоценку рыночной стоимости Юнипро, хотя этот актив безусловно сильный, и компания сейчас накапливает примерно по 10 млрд руб. денежных средств каждый квартал. По факту, Юнипро сейчас - неоднозначный и в целом скучный актив (с риском продления "дивидендной голодовки"), который находится в прекрасной форме, и который может похвастаться положительным свободным денежным потоком и глубоко отрицательным чистым долгом.

👉 Свою позицию в акциях Юнипро я держу, ещё с доСВОшных времён, но докупать эти бумаги у меня по-прежнему никакого желания нет.

❤️ Спасибо, что дочитали этот пост до конца! Поставьте лайк, если он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍131❤12🔥9😁2

Юнипро: сомнительное ралли или начало новой главы?

📈 Помнится, в середине ноября прошлого года я написал пост про странный взлёт котировок акций Юнипро, и буквально сразу же после этого они за каких-то пару недель резко снизились на -15%, вновь оказавшись вблизи своих локальных минимумов, в районе 1,6 руб.

Прошло каких-то два месяца, и вот мы снова наблюдаем какое-то сомнительное ралли (по крайней мере, на данный момент времени оно выглядит именно так), без веских на то оснований. Если, конечно, вы всерьёз не считаете исторически рекордные показатели по объёму генерации электроэнергии, о которых Юнипро отчиталась буквально вчера, смогли стать тем самым драйвером для взлёта котировок к 8-месячным максимумам, причём на внушительных для этих акций объёмах торгов выше 1 млрд руб. (по итогам понедельника).

💰 Сложно сказать, почему акции Юнипро решили порадовать ростом на этот раз, но фундаментальную переоценку рыночной стоимости компании можно и нужно ожидать ровно в тот момент, когда начнут появляться хоть какие-то новости относительно будущего компании в новой реальности. Напомню, что после событий 2022 года этот кейс стал гораздо менее привлекательным, из-за иностранного мажоритария в лице Uniper SE, которому принадлежало 83,73% акций компании, но сейчас этот контроль фактически потерян, после введения внешнего управления (согласно указу Президента РФ от 2023 года), а потому выплата дивидендов фактически заморожена.

С одной стороны это большой минус, который давит на котировки акций Юнипро, с другой - надежда и вера, что однажды накопленные средства всё-таки пойдут на выплаты акционерам (сейчас на балансе компании значится около 80 млрд руб), когда у компании появится новый полноценный хозяин. И пока эта неопределённость будет сохраняться, вряд ли стоит надеяться на фундаментальную переоценку рыночной стоимости Юнипро, хотя этот актив безусловно сильный, и компания сейчас накапливает примерно по 10 млрд руб. денежных средств каждый квартал.

👉 По факту, Юнипро сейчас - неоднозначный и в целом скучный актив (с риском продления "дивидендной голодовки"), который при всём при этом находится в прекрасной форме, и который может похвастаться положительным свободным денежным потоком и глубоко отрицательным чистым долгом!

Свою позицию в акциях Юнипро (#UPRO) я держу, ещё с давних лет, но докупать эти бумаги у меня по-прежнему никакого желания нет. Также как и продавать по текущим ценникам, т.к. в любой момент могут появиться сигналы по изменению корпоративного статуса и возможному возобновлению дивидендов, и я точно знаю, что при таком сценарии смотреть на взлёт котировок мне будет очень обидно...

❤️ Спасибо за ваши лайки, друзья! Возможно именно благодаря им котировки акций Юнипро так прибавили в последнее время!

©Инвестируй или проиграешь

📈 Помнится, в середине ноября прошлого года я написал пост про странный взлёт котировок акций Юнипро, и буквально сразу же после этого они за каких-то пару недель резко снизились на -15%, вновь оказавшись вблизи своих локальных минимумов, в районе 1,6 руб.

Прошло каких-то два месяца, и вот мы снова наблюдаем какое-то сомнительное ралли (по крайней мере, на данный момент времени оно выглядит именно так), без веских на то оснований. Если, конечно, вы всерьёз не считаете исторически рекордные показатели по объёму генерации электроэнергии, о которых Юнипро отчиталась буквально вчера, смогли стать тем самым драйвером для взлёта котировок к 8-месячным максимумам, причём на внушительных для этих акций объёмах торгов выше 1 млрд руб. (по итогам понедельника).

💰 Сложно сказать, почему акции Юнипро решили порадовать ростом на этот раз, но фундаментальную переоценку рыночной стоимости компании можно и нужно ожидать ровно в тот момент, когда начнут появляться хоть какие-то новости относительно будущего компании в новой реальности. Напомню, что после событий 2022 года этот кейс стал гораздо менее привлекательным, из-за иностранного мажоритария в лице Uniper SE, которому принадлежало 83,73% акций компании, но сейчас этот контроль фактически потерян, после введения внешнего управления (согласно указу Президента РФ от 2023 года), а потому выплата дивидендов фактически заморожена.

С одной стороны это большой минус, который давит на котировки акций Юнипро, с другой - надежда и вера, что однажды накопленные средства всё-таки пойдут на выплаты акционерам (сейчас на балансе компании значится около 80 млрд руб), когда у компании появится новый полноценный хозяин. И пока эта неопределённость будет сохраняться, вряд ли стоит надеяться на фундаментальную переоценку рыночной стоимости Юнипро, хотя этот актив безусловно сильный, и компания сейчас накапливает примерно по 10 млрд руб. денежных средств каждый квартал.

👉 По факту, Юнипро сейчас - неоднозначный и в целом скучный актив (с риском продления "дивидендной голодовки"), который при всём при этом находится в прекрасной форме, и который может похвастаться положительным свободным денежным потоком и глубоко отрицательным чистым долгом!

Свою позицию в акциях Юнипро (#UPRO) я держу, ещё с давних лет, но докупать эти бумаги у меня по-прежнему никакого желания нет. Также как и продавать по текущим ценникам, т.к. в любой момент могут появиться сигналы по изменению корпоративного статуса и возможному возобновлению дивидендов, и я точно знаю, что при таком сценарии смотреть на взлёт котировок мне будет очень обидно...

❤️ Спасибо за ваши лайки, друзья! Возможно именно благодаря им котировки акций Юнипро так прибавили в последнее время!

©Инвестируй или проиграешь

👍127❤22🔥6

Энергия успеха: финансовые итоги ТГК-14 за 2024 год

🧮 ТГК-14, один из крупнейших производителей и поставщиков электроэнергии и тепла в Забайкалье и Бурятии, представил накануне свои финансовые результаты по МСФО за 2024 год. А значит, самое время заглянуть в эту отчётность и детально проанализировать её вместе с вами, тем более мы давно не заглядывали в сектор электрогенерации, и очень любопытно поглядеть, как он себя чувствует.

📈 Выручка компании увеличилась по итогам минувшего года на +8,7%, до 19,3 млрд руб., благодаря высокому устойчивому спросу на электрическую и тепловую энергию на домашних рынках компании (Забайкальский край и Бурятия). Дальний Восток действительно в последние годы демонстрирует высокий уровень потребления энергоресурсов, обусловленный активным развитием региональной инфраструктуры. Этот тренд поддерживается стратегическими приоритетами государства, направленными на модернизацию и укрепление экономики восточных территорий России. Движение на Восток!

📈 Операционные издержки в отчетном периоде демонстрировали умеренный рост, уступая темпам увеличения выручки, что позволило улучшить показатель EBITDA, который вырос на +23,4%, до 3,8 млрд руб. Рентабельность по EBITDA при этом составила 19,6%, что стало для ТГК-14 лучшим результатом за последние восемь лет!

📈 Чистая прибыль также порадовала положительной динамикой, прибавив на +6,9%, до 1,8 млрд руб. Результат мог оказаться ещё лучше, ведь операционная прибыль продемонстрировала в отчётном периоде уверенный рост на +24,8%. Однако из-за изменения налога на прибыль с 2025 года компании пришлось отразить рост налоговых отчислений уже по итогам прошлого года, что обусловлено спецификой МСФО. То есть это исключительно негативное влияние разового фактора.

В инвестиционном кейсе ТГК-14 важно помнить, что смена собственника ТГК-14 в январе 2022 года ознаменовала собой начало нового этапа в развитии компании. Именно под руководством новой команды управленцев произошло значительное улучшение корпоративных практик, что выразилось в многократном увеличении чистой прибыли. Судите сами: всего за три года этот ключевой финансовый показатель вырос почти в 14 раз, демонстрируя высокую эффективность принятых решений и стратегий. Молодцы, что сказать!

💰 Более того, в течение периода с 2022 по 2023 гг. ВСЯ чистая прибыль ТГК-14 была направлена на выплату дивидендов, что обеспечило акционерам привлекательную двузначную ДД. Эта практика продолжилась и в первом полугодии 2024 года, когда были выплачены промежуточные дивиденды, и компания планирует сохранить такой подход в ближайшие годы, что подчеркивает её приверженность интересам инвесторов.

А теперь давайте добавим в контекст этой картины ожидаемый дефицит энергомощностей в регионах работы ТГК-14, который может достигнуть 1,225 ГВт уже в ближайшие годы, создавая уникальные возможности для роста компании. Недавно проведённое SPO позволило привлечь необходимые ресурсы, значительная часть которых пойдёт на строительство двух современных энергоблоков на Улан-Удэнской ТЭЦ-2 с совокупной мощностью 190 МВт, и реализация данного проекта станет важнейшей вехой в развитии ТГК-14, способствуя значительному увеличению фундаментальной стоимости бизнеса к 2029 году.

👉 Подводя итог всему вышесказанному, давайте резюмируем, что ТГК-14 (#TGKN) - это качественный актив в секторе энергетики, который, в отличие от того же Юнипро (#UPRO), Эл5-Энерго (#ELFV), Русгидро (#HYDR) и им подобных, продолжает радовать инвесторов дивидендами, и я рекомендую присмотреться к бумагам эмитента, поскольку в данный момент есть отличная возможность зафиксировать двузначную ДД на среднесрочную перспективу, диверсифицировав свой портфель крепким эмитентом из сектора отечественной электрогенерации.

❤️ Ну а с вас по традиции лайк, если материал оказался для вас полезным и интересным!

©Инвестируй или проиграешь

📈 Операционные издержки в отчетном периоде демонстрировали умеренный рост, уступая темпам увеличения выручки, что позволило улучшить показатель EBITDA, который вырос на +23,4%, до 3,8 млрд руб. Рентабельность по EBITDA при этом составила 19,6%, что стало для ТГК-14 лучшим результатом за последние восемь лет!

В инвестиционном кейсе ТГК-14 важно помнить, что смена собственника ТГК-14 в январе 2022 года ознаменовала собой начало нового этапа в развитии компании. Именно под руководством новой команды управленцев произошло значительное улучшение корпоративных практик, что выразилось в многократном увеличении чистой прибыли. Судите сами: всего за три года этот ключевой финансовый показатель вырос почти в 14 раз, демонстрируя высокую эффективность принятых решений и стратегий. Молодцы, что сказать!

А теперь давайте добавим в контекст этой картины ожидаемый дефицит энергомощностей в регионах работы ТГК-14, который может достигнуть 1,225 ГВт уже в ближайшие годы, создавая уникальные возможности для роста компании. Недавно проведённое SPO позволило привлечь необходимые ресурсы, значительная часть которых пойдёт на строительство двух современных энергоблоков на Улан-Удэнской ТЭЦ-2 с совокупной мощностью 190 МВт, и реализация данного проекта станет важнейшей вехой в развитии ТГК-14, способствуя значительному увеличению фундаментальной стоимости бизнеса к 2029 году.

❤️ Ну а с вас по традиции лайк, если материал оказался для вас полезным и интересным!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍107❤14🔥7🤔6

Трамп, Юнипро и российские реалии

📈 Вот уже несколько месяцев Дональд Трамп активно рассуждает о возможности прекращения военного конфликта между Россией и Украиной. Рынки периодически вздрагивают на все эти многочисленные заявления, и на этом фоне акции Юнипро (#UPRO) в очередной раз наивно пытаются отыграть весь этот геополитический позитив.

Нет, определённая логика здесь, безусловно, присутствует, и даже инвестиционную идею, скрытую за завесой большой геополитической игры, здесь при большом желании можно рассмотреть: если вдруг случится чудо и стороны действительно придут к миру, немецкая Uniper может вернуть себе полный контроль над компанией. А это, в свою очередь, откроет путь к возвращению накопленных денег акционерам через дивиденды.

Но так ли всё радужно на самом деле? Опыт подсказывает, что верить в подобные сценарии если и стоит, то с очень большой осторожностью. За свои первые 100 дней у власти Трамп успел наобещать столько, что даже самые оптимистичные инвесторы начали уставать от этой череды громких заявлений. А рынок тем временем продолжает реагировать на новые надежды о мире, и на этом фоне акции Юнипро то подскакивают на каких-то надеждах, то снова падают, когда становится ясно — мир если и возможен, то явно не завтра.

❓ Почему скорее "нет", чем "да"?

Ещё в феврале я решил зафиксировать прибыль по части позиции в акциях Юнипро, к сожалению не продав все бумаги из своего портфеля. Тогда мне казалось, что компания — это самая настоящая «денежная крепость», у которой на счетах значилось 86 млрд руб., что составляло почти половину её рыночной капитализации. И на позитивном геополитическом фоне было очень логично ожидать, что рано или поздно эти средства пойдут акционерам.

Но, как это часто бывает в России, деньги на балансе — ещё не гарантия их возврата. Новый менеджмент Юнипро, работающий под внешним управлением, внезапно объявил о грандиозной инвестиционной программе на 327 млрд руб. до 2031 года. Для сравнения: это в 3 раза больше текущей капитализации компании! Откуда взялась такая сумма? На что именно она будет потрачена? Пока что никакой ясности нет, а значит велик риск, что эти деньги просто «растворятся» в бесконечных стройках и модернизациях. Собственно, именно на этих опасениях котировки акций Юнипро буквально за последние полтора месяца рухнули в 1,5 раза, немного оттолкнувшись от локального дня лишь в последние дни.

👉 Эта история меня научила важному правилу: фиксация прибыли (пусть даже частичная) — это правильная стратегия. А в нашей стране уж тем более, и иногда для этого даже не нужно искать причины. Геополитика — это лотерея, и даже если Трамп действительно попытается стать миротворцем, этот процесс займёт годы, а российские реалии могут запросто перечеркнуть любые договорённости.

Вывод №2: деньги на балансе компании - не равно дивиденды! И Юнипро — яркий пример того, как компания с огромной «кубышкой» может годами не платить акционерам, находя новые способы освоить средства, а сейчас и вовсе появляется реальный риск, что дивов может и не быть вовсе на протяжении ещё долгих лет.

А ещё фиксация прибыли спасает нервы и добавляет удовлетворённости от процесса инвестирования. В моём случае продажа части позиции в акциях Юнипро в феврале оказалось правильным решением. Да, если бы я вышел полностью, сейчас было бы ещё лучше и спокойнее. Но даже частичная фиксация — это хоть какая-то страховка от полного разочарования.

Теперь оставшаяся позиция в акциях Юнипро (#UPRO) выглядит как «заложник» в портфеле: продавать по текущим ценам уже не так интересно, но и докупать в расчёте на чудо, честно говоря, не хочется. Благо, доля этих бумаг в портфеле небольшая (0,8%), и по факту очередной урок об особенностях инвестирования в России обошёлся относительно дёшево.

Благо, на рынке есть много других, более понятных идей (Сбер, ЛУКОЙЛ, Татнефть, Фосагро и т.д), вкладывая деньги в которые чувствуешь себя более спокойно. А спокойствие в нашем трудном деле - это самое главное!

❤️ Поэтому концентрируйтесь на позитиве, делайте выводы из своих ошибок, и тогда вы победите рынок!

©Инвестируй или проиграешь

Нет, определённая логика здесь, безусловно, присутствует, и даже инвестиционную идею, скрытую за завесой большой геополитической игры, здесь при большом желании можно рассмотреть: если вдруг случится чудо и стороны действительно придут к миру, немецкая Uniper может вернуть себе полный контроль над компанией. А это, в свою очередь, откроет путь к возвращению накопленных денег акционерам через дивиденды.

Но так ли всё радужно на самом деле? Опыт подсказывает, что верить в подобные сценарии если и стоит, то с очень большой осторожностью. За свои первые 100 дней у власти Трамп успел наобещать столько, что даже самые оптимистичные инвесторы начали уставать от этой череды громких заявлений. А рынок тем временем продолжает реагировать на новые надежды о мире, и на этом фоне акции Юнипро то подскакивают на каких-то надеждах, то снова падают, когда становится ясно — мир если и возможен, то явно не завтра.

Ещё в феврале я решил зафиксировать прибыль по части позиции в акциях Юнипро, к сожалению не продав все бумаги из своего портфеля. Тогда мне казалось, что компания — это самая настоящая «денежная крепость», у которой на счетах значилось 86 млрд руб., что составляло почти половину её рыночной капитализации. И на позитивном геополитическом фоне было очень логично ожидать, что рано или поздно эти средства пойдут акционерам.

Но, как это часто бывает в России, деньги на балансе — ещё не гарантия их возврата. Новый менеджмент Юнипро, работающий под внешним управлением, внезапно объявил о грандиозной инвестиционной программе на 327 млрд руб. до 2031 года. Для сравнения: это в 3 раза больше текущей капитализации компании! Откуда взялась такая сумма? На что именно она будет потрачена? Пока что никакой ясности нет, а значит велик риск, что эти деньги просто «растворятся» в бесконечных стройках и модернизациях. Собственно, именно на этих опасениях котировки акций Юнипро буквально за последние полтора месяца рухнули в 1,5 раза, немного оттолкнувшись от локального дня лишь в последние дни.

Вывод №2: деньги на балансе компании - не равно дивиденды! И Юнипро — яркий пример того, как компания с огромной «кубышкой» может годами не платить акционерам, находя новые способы освоить средства, а сейчас и вовсе появляется реальный риск, что дивов может и не быть вовсе на протяжении ещё долгих лет.

А ещё фиксация прибыли спасает нервы и добавляет удовлетворённости от процесса инвестирования. В моём случае продажа части позиции в акциях Юнипро в феврале оказалось правильным решением. Да, если бы я вышел полностью, сейчас было бы ещё лучше и спокойнее. Но даже частичная фиксация — это хоть какая-то страховка от полного разочарования.

Теперь оставшаяся позиция в акциях Юнипро (#UPRO) выглядит как «заложник» в портфеле: продавать по текущим ценам уже не так интересно, но и докупать в расчёте на чудо, честно говоря, не хочется. Благо, доля этих бумаг в портфеле небольшая (0,8%), и по факту очередной урок об особенностях инвестирования в России обошёлся относительно дёшево.

Благо, на рынке есть много других, более понятных идей (Сбер, ЛУКОЙЛ, Татнефть, Фосагро и т.д), вкладывая деньги в которые чувствуешь себя более спокойно. А спокойствие в нашем трудном деле - это самое главное!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍135❤16🔥11😢6😱1

Нефть в руках Китая: угроза или спасение для России?

📣 В финальный день ПМЭФ Игорь Сечин, руководитель Роснефти, представил подробный анализ современных трендов на энергетическом рынке. Рассмотрим ключевые моменты его выступления, сопроводив их нашими комментариями:

✔️Своё выступление Игорь Сечин традиционно начал с критики текущей политики США, обратив внимание на снижение доли доллара в резервах центральных банков и рост популярности золота. Интересно, что сегодня на одну унцию золота можно приобрести примерно в 4 раза больше нефти, в 9 раз больше стали и в 35 раз больше зерна, чем в 1950 году. Отсюда напрашивается вывод: долгосрочно выгоднее инвестировать в золотодобывающие компании, а не в нефтянку и металлургию.

✔️Глава Роснефти заметил, что торговая война между США и Китаем наносит больший ущерб в первую очередь именно американской экономике, ссылаясь на последний доклад Всемирного банка, который ухудшил прогноз роста ВВП США до 1,4% в текущем году, тогда как прогноз для Китая остался неизменным - около 4,5%.

Правда, здесь можно поставить под сомнение данное утверждение, т.к. последние четыре месяца Поднебесная испытывает дефляцию, что сигнализирует о замедлении её экономики. Взаимосвязь экономик США и Китая настолько тесна, что негативные последствия наверняка почувствуют обе стороны.

✔️Применение искусственного интеллекта (ИИ) и функционирование крупных дата-центров потребует колоссальных энергозатрат. Предполагается, что к 2030 году эти центры окажут большее влияние на мировой спрос электроэнергии, чем тяжёлое машиностроение и отопление.

Возможно, в Интер РАО (#IRAO), ОГК-2 (#OGKB) и даже Юнипро (#UPRO) на этом фоне появятся инвестидеи, ведь всю эту энергию кому-то нужно будет генерировать, не так ли?

✔️Основными драйверами глобального роста энергопотребления станут африканские и азиатские страны, население которых к 2050 году может увеличиться на 1,4 млрд человек, что обеспечит почти весь прирост населения Земли.

✔️Китай, как подчеркнул Сечин, уже сделал значительный шаг вперёд в обеспечении собственной энергетической безопасности, уверенно формируя надежный энергобаланс на основе собственных ресурсов. Через несколько лет Китай может перейти от роли импортера энергоресурсов к их экспорту. Это настораживает, учитывая, что Поднебесная является крупнейшим покупателем российской нефти.

Энергетическая стратегия Китая видна и в автомобильном секторе. Резкий рост продаж электромобилей привёл к значительному снижению спроса на бензин и дизельное топливо. Рекордные продажи электрокаров в текущем году только укрепят эту тенденцию.

✔️Далее глава Роснефти затронул вопрос цен на черное золото, отметив, что запасы углеводородов сейчас находятся на минимуме за последние 5 лет, что исключает возможность значительного падения цен. В то же время сильного роста цен также не наблюдается, из-за распространения электромобилей в Китае. Он добавил, что Саудовской Аравии требуется цена на нефть выше $90 за баррель для покрытия расходов госбюджета.

Однако у королевства госдолг составляет всего 30% от ВВП, что позволяет им выдерживать низкие цены на нефть долгие годы, выпуская гособлигации для покрытия дефицита бюджета. Поэтому подобные аргументы не кажутся весомыми.

👉 Глава Роснефти подсветил риски как для самой компании, так и для всей российской нефтяной отрасли в целом, связанные в том числе и с энергетической стратегией Китая. В таких условиях, при отсутствии геополитических шоков, сложно ожидать стабильного роста цен на #нефть. Но отечественными нефтедобытчикам в этом смысле в любой момент может прийти на помощь эффект девальвации рубля, который даже в случае стагнации нефтяных цен всегда способен оказать хорошую поддержку рублёвым ценам на чёрное золото! Поэтому не стесняйтесь покупать на распродажах акции нефтедобывающих российских компаний: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN) и Газпромнефть (#SIBN).

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

©Инвестируй или проиграешь

✔️Своё выступление Игорь Сечин традиционно начал с критики текущей политики США, обратив внимание на снижение доли доллара в резервах центральных банков и рост популярности золота. Интересно, что сегодня на одну унцию золота можно приобрести примерно в 4 раза больше нефти, в 9 раз больше стали и в 35 раз больше зерна, чем в 1950 году. Отсюда напрашивается вывод: долгосрочно выгоднее инвестировать в золотодобывающие компании, а не в нефтянку и металлургию.

✔️Глава Роснефти заметил, что торговая война между США и Китаем наносит больший ущерб в первую очередь именно американской экономике, ссылаясь на последний доклад Всемирного банка, который ухудшил прогноз роста ВВП США до 1,4% в текущем году, тогда как прогноз для Китая остался неизменным - около 4,5%.

Правда, здесь можно поставить под сомнение данное утверждение, т.к. последние четыре месяца Поднебесная испытывает дефляцию, что сигнализирует о замедлении её экономики. Взаимосвязь экономик США и Китая настолько тесна, что негативные последствия наверняка почувствуют обе стороны.

✔️Применение искусственного интеллекта (ИИ) и функционирование крупных дата-центров потребует колоссальных энергозатрат. Предполагается, что к 2030 году эти центры окажут большее влияние на мировой спрос электроэнергии, чем тяжёлое машиностроение и отопление.

Возможно, в Интер РАО (#IRAO), ОГК-2 (#OGKB) и даже Юнипро (#UPRO) на этом фоне появятся инвестидеи, ведь всю эту энергию кому-то нужно будет генерировать, не так ли?

✔️Основными драйверами глобального роста энергопотребления станут африканские и азиатские страны, население которых к 2050 году может увеличиться на 1,4 млрд человек, что обеспечит почти весь прирост населения Земли.

✔️Китай, как подчеркнул Сечин, уже сделал значительный шаг вперёд в обеспечении собственной энергетической безопасности, уверенно формируя надежный энергобаланс на основе собственных ресурсов. Через несколько лет Китай может перейти от роли импортера энергоресурсов к их экспорту. Это настораживает, учитывая, что Поднебесная является крупнейшим покупателем российской нефти.

Энергетическая стратегия Китая видна и в автомобильном секторе. Резкий рост продаж электромобилей привёл к значительному снижению спроса на бензин и дизельное топливо. Рекордные продажи электрокаров в текущем году только укрепят эту тенденцию.

✔️Далее глава Роснефти затронул вопрос цен на черное золото, отметив, что запасы углеводородов сейчас находятся на минимуме за последние 5 лет, что исключает возможность значительного падения цен. В то же время сильного роста цен также не наблюдается, из-за распространения электромобилей в Китае. Он добавил, что Саудовской Аравии требуется цена на нефть выше $90 за баррель для покрытия расходов госбюджета.

Однако у королевства госдолг составляет всего 30% от ВВП, что позволяет им выдерживать низкие цены на нефть долгие годы, выпуская гособлигации для покрытия дефицита бюджета. Поэтому подобные аргументы не кажутся весомыми.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍190❤28🔥8🤔8

Порция любопытных вечерних новостей

Европейские лидеры «восприняли слова Трампа с пониманием».

👉 По горячим следам пока сложно оценить, насколько реальна встреча российского и американского президентов, но российский рынок акций на вечерней торговой сессии на всякий случай уверенно прибавляет: индекс Мосбиржи (#micex) вырос за последние пару часов с 2765 до 2880 пунктов, а возглавили рост следующие эмитенты:

📈 Юнипро (#UPRO): +6,6%

📈 ЭН+ Групп (#ENPG): +5,9%

📈 Газпром (#GAZP): +5,4%

📈 Самолет (#SMLT): +4,8%

📈 Татнефть (#TATN): +4,0%

📈 Совкомфлот (#FLOT): +3,8%

📈 Яндекс (#YDEX): +3,6%

📈 ВСМПО АВИСМА (#VSMO): +3,5%

📈 НОВАТЭК (#NVTK): +3,2%

👉 Держим руку на пульсе и следим за дальнейшим развитием событий! На таком новостном фоне российский рынок акций может получить хорошую поддержку в ближайшие дни, вплоть до реальной встречи двух или трёх президентов (если она всё-таки действительно состоится).

НО: глобальные выводы пока делать не спешим! Возможно, это часть большой геополитической игры, и всё самое интересное нас ещё поджидает впереди. Скоро узнаем!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

🇷🇺 🇺🇸 ПУТИН СКАЗАЛ УИТКОФФУ, ЧТО ХОЧЕТ ВСТРЕТИТЬСЯ С ТРАМПОМ — FOX

🇷🇺 🇺🇸 Трамп намерен провести личную встречу с Путиным уже на следующей неделе, а вскоре после этого — трёхстороннюю встречу с участием Путина и Зеленского — NYT. Также газета заявляет, что в переговорах примут участие только трое – без участия европейских стран

Европейские лидеры «восприняли слова Трампа с пониманием».

НО: глобальные выводы пока делать не спешим! Возможно, это часть большой геополитической игры, и всё самое интересное нас ещё поджидает впереди. Скоро узнаем!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍117❤23😁6🤔6😱6🔥5

Российский рынок завершает неделю на оптимистичной ноте!

📈 Уходящая торговая неделя закрывается уверенным ростом индекса Мосбиржи (#micex), который не только переписал сегодня свои 3-месячные максимумы, но и вплотную подобрался к психологической отметке в 3000 пунктов. И этот подъём — не просто техническая коррекция, а отражение растущей уверенности инвесторов в том, что геополитические ветра начинают дуть в нужном направлении.

🇷🇺 🇺🇸 Встреча Путина и Трампа: почему рынок поверил?

В последние дни информационное пространство наполнилось громкими новостями о том, что переговоры лидеров России и США могут состояться уже на следующей неделе, а трёхчасовые переговоры Путина и Уиткоффа, судя по всему, действительно оказались очень продуктивными. Хотя официального подтверждения встречи президентов России и США пока нет, сам факт активного обсуждения возможных форматов и локаций (Рим, ОАЭ, Саудовская Аравия, Венгрия) красноречиво указывает на то, что диалог, наконец, перешёл в практическую плоскость.

Для российского рынка это в очередной раз потенциально переломный момент. Инвесторы очень рассчитывают, что даже предварительные и промежуточные договорённости о хоть каком-то погашении конфликта на Украине могут стать первым шагом к смягчению санкционного давления. Особенно чувствительные к таким перспективам акции Газпрома (#GAZP), Совкомфлота (#FLOT), НОВАТЭКа (#NVTK), Юнипро (#UPRO) и ряда других бумаг, в первую очередь получили глоток свежего воздуха и надежду на светлое будущее, заметно прибавив в цене за последние пару дней. Да и в целом российский рынок акций сейчас излучает оптимизм широким фронтом, и это прекрасно!

🏦 Третья неделя дефляции: неожиданный подарок для рынка

Ну а пока политики готовятся к переговорам, российская экономика преподносит приятные сюрпризы. По данным Росстата, недельная дефляция в России сохраняется уже третий недельный период подряд. Это создаёт уникальный фон для фондового рынка:

✅ Снижение инфляционных ожиданий позволяет ЦБ с чистой совестью продолжать смягчение денежно-кредитной политики, и на ближайшем заседании (12 сентября) порадовать нас очередным снижением "ключа".

✅ Реальные ставки при этом по-прежнему остаются привлекательными для портфельных инвестиций (ключевая ставка всё ещё высокая, а инфляция в годовом выражении при этом активно снижается).

✅ Потребительский сектор демонстрирует признаки восстановления.

👉 Надеюсь мне удалось зарядить вас оптимизмом в конце тяжёлой и насыщенной рабочей недели! И я не сомневаюсь, что лучшее нас ждёт где-то впереди, а все скептики и недоброжелатели будут повержены в пух и прах!

❤️ Спасибо за ваши лайки, друзья! Отдохните на выходных как следует и перезагрузитесь! Предстоящая неделя обещает быть очень интересной на события и насыщенной!

©Инвестируй или проиграешь

📈 Уходящая торговая неделя закрывается уверенным ростом индекса Мосбиржи (#micex), который не только переписал сегодня свои 3-месячные максимумы, но и вплотную подобрался к психологической отметке в 3000 пунктов. И этот подъём — не просто техническая коррекция, а отражение растущей уверенности инвесторов в том, что геополитические ветра начинают дуть в нужном направлении.

В последние дни информационное пространство наполнилось громкими новостями о том, что переговоры лидеров России и США могут состояться уже на следующей неделе, а трёхчасовые переговоры Путина и Уиткоффа, судя по всему, действительно оказались очень продуктивными. Хотя официального подтверждения встречи президентов России и США пока нет, сам факт активного обсуждения возможных форматов и локаций (Рим, ОАЭ, Саудовская Аравия, Венгрия) красноречиво указывает на то, что диалог, наконец, перешёл в практическую плоскость.

Для российского рынка это в очередной раз потенциально переломный момент. Инвесторы очень рассчитывают, что даже предварительные и промежуточные договорённости о хоть каком-то погашении конфликта на Украине могут стать первым шагом к смягчению санкционного давления. Особенно чувствительные к таким перспективам акции Газпрома (#GAZP), Совкомфлота (#FLOT), НОВАТЭКа (#NVTK), Юнипро (#UPRO) и ряда других бумаг, в первую очередь получили глоток свежего воздуха и надежду на светлое будущее, заметно прибавив в цене за последние пару дней. Да и в целом российский рынок акций сейчас излучает оптимизм широким фронтом, и это прекрасно!

Ну а пока политики готовятся к переговорам, российская экономика преподносит приятные сюрпризы. По данным Росстата, недельная дефляция в России сохраняется уже третий недельный период подряд. Это создаёт уникальный фон для фондового рынка:

✅ Снижение инфляционных ожиданий позволяет ЦБ с чистой совестью продолжать смягчение денежно-кредитной политики, и на ближайшем заседании (12 сентября) порадовать нас очередным снижением "ключа".

✅ Реальные ставки при этом по-прежнему остаются привлекательными для портфельных инвестиций (ключевая ставка всё ещё высокая, а инфляция в годовом выражении при этом активно снижается).

✅ Потребительский сектор демонстрирует признаки восстановления.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍156❤19🔥16🤔2