Нижнекамскнефтехим запустит новый этиленовый комплекс в 2024 году

📣 Президент Татарстана Рустам Минниханов на днях заявил о том, что новый производственный комплекс Нижнекамскнефтехима начнёт работу в 2024 году. При этом изначально компания планировала запустить производство уже в середине 2023 года, но сроки сместились из-за проблем с подрядчиком.

В начале лета этого года ООО «Гемонт», который занимался строительство этиленового комплекса «ЭП600», был отстранён от работы - между НКНХ и подрядчиком возник конфликт на фоне того, что строители не успевают по срокам. В результате гендиректора ООО «Гемонт» в сентябре объявили в розыск по уклонению от уплаты налогов.

🤦 В общем, с подрядчиком нефтехимикам явно не повезло, а комплекс «ЭП600» уже фактически становится долгостроем. Причём изначально его задумали построить ещё в далёком 2013 году, но потом случился первый российско-украинский кризис, после которого резко упали цены на этилен, и стройку отложили.

В итоге строительство комплекса началось только осенью 2019 года, и в 2023 году этиленник должны были ввести в эксплуатацию, но сроки в очередной раз сместились.

💪 Так или иначе, всеми правдами и неправдами, в 2024 году на базе НКНХ появится крупнейший в СНГ и Восточной Европе комплекс по производству высококачественных полимеров. Это главный итог этой многолетней работы, и сейчас именно на этом позитивном моменте нужно делать акцент!

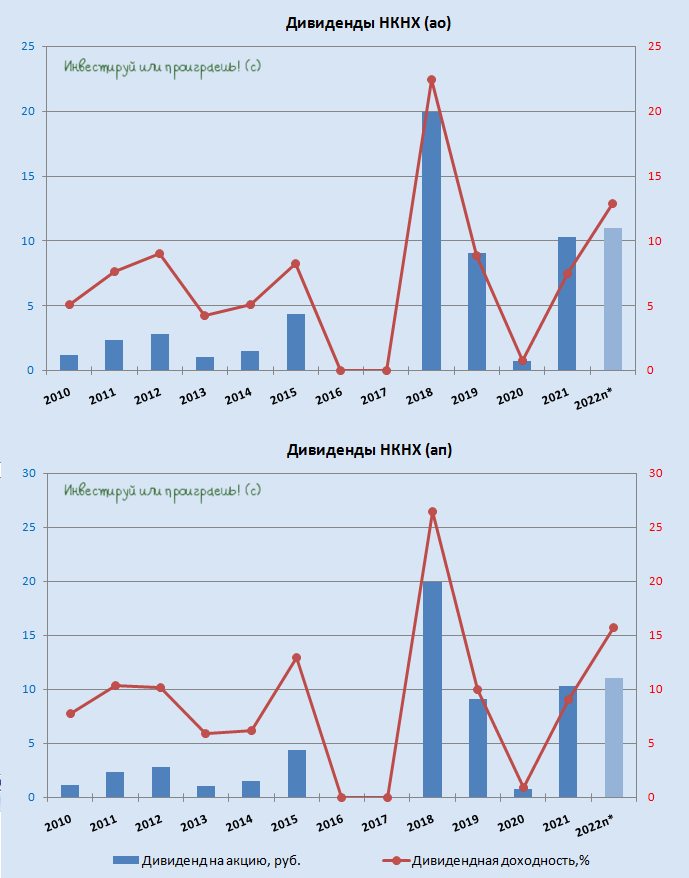

📃 В этом году Нижнекамскнефтехим, как и многие российские эмитенты, ушёл в «подполье» и перестал раскрывать финансовые и операционные результаты. На Федресурсе раскрыта стоимость чистых активов за 1 полугодие 2022 года, которая увеличилась на 45 млрд руб. Таким образом, мы можем прийти к выводу, что это и есть чистая прибыль за 6 мес. 2022 года, которая выросла на +63,6% (г/г), в первую очередь благодаря росту цен на полимеры. Поскольку во втором полугодии цены на полимеры снижаются, то сильных результатов мы уже вряд ли увидим.

💰 По итогам 2022 года инвесторы могут рассчитывать на дивиденды 11 руб. по обоим типам бумаг, что сулит ДД=12,7% на обычку (#NKNC) и ДД=15,6% на префы (#NKNCP).

А вот уже в следующем году щедрых дивидендов от НКНХ, видимо, уже можно не ждать, на фоне падения цен на полимеры. Зато после запуска этиленового комплекса «ЭП600» компания вновь сможет нарастить свои показатели и уже в обозримом будущем вновь порадовать акционеров сильным финансовыми результатами!

📣 Президент Татарстана Рустам Минниханов на днях заявил о том, что новый производственный комплекс Нижнекамскнефтехима начнёт работу в 2024 году. При этом изначально компания планировала запустить производство уже в середине 2023 года, но сроки сместились из-за проблем с подрядчиком.

В начале лета этого года ООО «Гемонт», который занимался строительство этиленового комплекса «ЭП600», был отстранён от работы - между НКНХ и подрядчиком возник конфликт на фоне того, что строители не успевают по срокам. В результате гендиректора ООО «Гемонт» в сентябре объявили в розыск по уклонению от уплаты налогов.

🤦 В общем, с подрядчиком нефтехимикам явно не повезло, а комплекс «ЭП600» уже фактически становится долгостроем. Причём изначально его задумали построить ещё в далёком 2013 году, но потом случился первый российско-украинский кризис, после которого резко упали цены на этилен, и стройку отложили.

В итоге строительство комплекса началось только осенью 2019 года, и в 2023 году этиленник должны были ввести в эксплуатацию, но сроки в очередной раз сместились.

💪 Так или иначе, всеми правдами и неправдами, в 2024 году на базе НКНХ появится крупнейший в СНГ и Восточной Европе комплекс по производству высококачественных полимеров. Это главный итог этой многолетней работы, и сейчас именно на этом позитивном моменте нужно делать акцент!

📃 В этом году Нижнекамскнефтехим, как и многие российские эмитенты, ушёл в «подполье» и перестал раскрывать финансовые и операционные результаты. На Федресурсе раскрыта стоимость чистых активов за 1 полугодие 2022 года, которая увеличилась на 45 млрд руб. Таким образом, мы можем прийти к выводу, что это и есть чистая прибыль за 6 мес. 2022 года, которая выросла на +63,6% (г/г), в первую очередь благодаря росту цен на полимеры. Поскольку во втором полугодии цены на полимеры снижаются, то сильных результатов мы уже вряд ли увидим.

💰 По итогам 2022 года инвесторы могут рассчитывать на дивиденды 11 руб. по обоим типам бумаг, что сулит ДД=12,7% на обычку (#NKNC) и ДД=15,6% на префы (#NKNCP).

А вот уже в следующем году щедрых дивидендов от НКНХ, видимо, уже можно не ждать, на фоне падения цен на полимеры. Зато после запуска этиленового комплекса «ЭП600» компания вновь сможет нарастить свои показатели и уже в обозримом будущем вновь порадовать акционеров сильным финансовыми результатами!

{kind=link}

👍109🤔4

🔥 Нефтехимики из Татарстана готовятся к росту производства

📣 Интерфакс накануне опубликовал интервью с исполнительным директором СИБУРа Павлом Ляховичем, которое невольно приковывает к себе внимание, хотя бы потому, что публичные “дочки” СИБУРа (Казаньоргсинтез и Нижнекамскнефтехим) редко мелькают в СМИ.

Предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Производственные мощности по выпуску полимеров в мире загружены на 80%. Если до 2022 года в мире наблюдался высокий спрос на полимеры, то в течение последних полутора лет темп прироста замедляется, а маржинальность бизнеса многих нефтехимиков в мире страдает от высокой инфляции.

✔️Спрос на нефтехимическую продукции в Китае стабильно растёт на 5% в год, и этот рынок является драйвером мирового спроса.

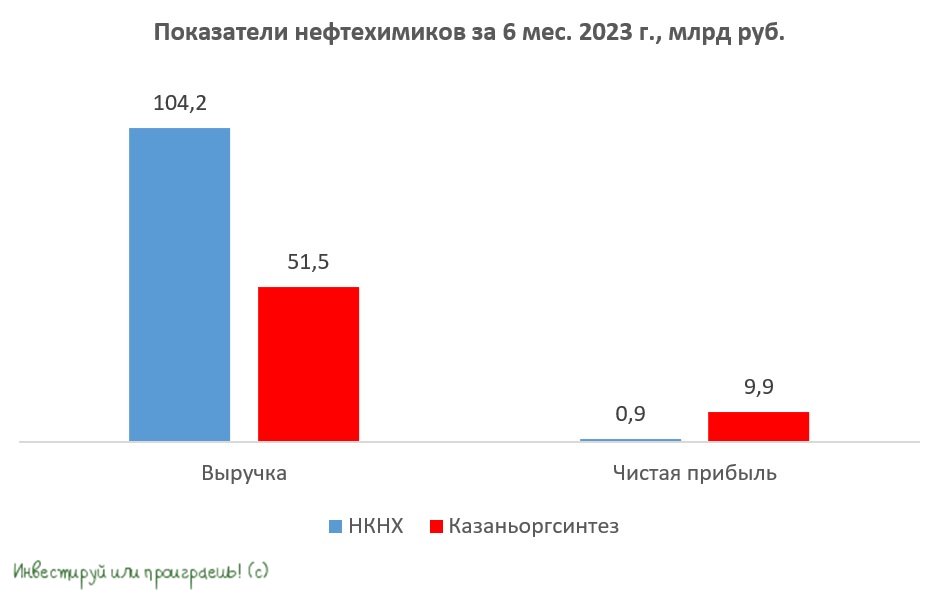

✔️По итогам первой половины 2023 года отечественные нефтехимики увеличили выпуск продукции на +13% (г/г), что во многом вызвано сокращением импорта полимеров.

✔️Из 600 тыс. тонн этилена, которые будут производиться на новом комплексе ЭП-600 в Нижнекамске (НКНХ), 270 тыс. тонн будет направлено на Нижнекамскнефтехим, а 150 тыс. тонн - на Казаньоргсинтез. Решение по оставшейся части сырья в объёме 180 тыс. тонн будет принято в начале будущего года.

✔️В этом году НКНХ заканчивает строительство мощностей по выпуску галобутилкаучука на 200 тыс. тонн. Казаньоргсинтез продолжает модернизацию производственных площадок, и в следующем году сможет увеличить выпуск продукции.

✔️Переговоры с Газпромом по увеличению поставок этана с Оренбургского ГПЗ на предприятия Казаньоргсинтеза проходят в положительном ключе, обе стороны активно обсуждают проект по строительству нового трубопровода.

✔️Компания не пересматривает свои инвестиционные проекты из-за девальвации рубля.

👉 В начале сентября мы с вами обсуждали полугодовые результаты двух публичных "дочек" СИБУРа, и тогда пришли к выводу, что обычки Казаньоргсинтеза (#KZOS) выглядят более привлекательно, на фоне обычек и префов НКНХ (#NKNC, #NKNCP), ввиду более стабильной дивидендной истории. Однако последний также может быть интересен для покупок в первой половине будущего года, если в бумагах пройдет сильная коррекция, поскольку НКНХ сможет значительно нарастить производственные показатели. И рынок этот момент отыгрывать пока что не спешит.

P.S. По привилегированным бумагам Казаньоргсинтеза (#KZOSP) компания всегда платит 0,25 руб., точно в соответствии с див.уставом, что сулит обладателям префов традиционно скромную ДД (по итогам 2022 года доходность составила символические 0,83%). Именно поэтому мы в своих обзорах делаем акцент именно на обычки Казаньоргсинтеза.

❤️ Поставьте лайк, если дочитали этот пост до конца, цените российский фондовый рынок и любите дивиденды!

© Инвестируй или проиграешь

📣 Интерфакс накануне опубликовал интервью с исполнительным директором СИБУРа Павлом Ляховичем, которое невольно приковывает к себе внимание, хотя бы потому, что публичные “дочки” СИБУРа (Казаньоргсинтез и Нижнекамскнефтехим) редко мелькают в СМИ.

Предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Производственные мощности по выпуску полимеров в мире загружены на 80%. Если до 2022 года в мире наблюдался высокий спрос на полимеры, то в течение последних полутора лет темп прироста замедляется, а маржинальность бизнеса многих нефтехимиков в мире страдает от высокой инфляции.

✔️Спрос на нефтехимическую продукции в Китае стабильно растёт на 5% в год, и этот рынок является драйвером мирового спроса.

✔️По итогам первой половины 2023 года отечественные нефтехимики увеличили выпуск продукции на +13% (г/г), что во многом вызвано сокращением импорта полимеров.

✔️Из 600 тыс. тонн этилена, которые будут производиться на новом комплексе ЭП-600 в Нижнекамске (НКНХ), 270 тыс. тонн будет направлено на Нижнекамскнефтехим, а 150 тыс. тонн - на Казаньоргсинтез. Решение по оставшейся части сырья в объёме 180 тыс. тонн будет принято в начале будущего года.

✔️В этом году НКНХ заканчивает строительство мощностей по выпуску галобутилкаучука на 200 тыс. тонн. Казаньоргсинтез продолжает модернизацию производственных площадок, и в следующем году сможет увеличить выпуск продукции.

✔️Переговоры с Газпромом по увеличению поставок этана с Оренбургского ГПЗ на предприятия Казаньоргсинтеза проходят в положительном ключе, обе стороны активно обсуждают проект по строительству нового трубопровода.

✔️Компания не пересматривает свои инвестиционные проекты из-за девальвации рубля.

👉 В начале сентября мы с вами обсуждали полугодовые результаты двух публичных "дочек" СИБУРа, и тогда пришли к выводу, что обычки Казаньоргсинтеза (#KZOS) выглядят более привлекательно, на фоне обычек и префов НКНХ (#NKNC, #NKNCP), ввиду более стабильной дивидендной истории. Однако последний также может быть интересен для покупок в первой половине будущего года, если в бумагах пройдет сильная коррекция, поскольку НКНХ сможет значительно нарастить производственные показатели. И рынок этот момент отыгрывать пока что не спешит.

P.S. По привилегированным бумагам Казаньоргсинтеза (#KZOSP) компания всегда платит 0,25 руб., точно в соответствии с див.уставом, что сулит обладателям префов традиционно скромную ДД (по итогам 2022 года доходность составила символические 0,83%). Именно поэтому мы в своих обзорах делаем акцент именно на обычки Казаньоргсинтеза.

❤️ Поставьте лайк, если дочитали этот пост до конца, цените российский фондовый рынок и любите дивиденды!

© Инвестируй или проиграешь

{kind=link}

👍197🔥9😱2

💪 Казаньоргсинтез может приятно удивить

📈 С момента нашей сентябрьской прожарки сектора отечественной нефтехимии прошло уже больше месяца, а цены на полимеры тем временем продолжают шаг за шагом обновлять свои многомесячные максимумы, что позволяет рассчитывать на позитивные финансовые результаты Казаньоргсинтеза по итогам 3 кв. 2023 года. В сентябре ценник на полимеры вырос на +23,7% (г/г) до 155,9 тыс. руб. за тонну, а в целом по итогам 3Q2023 рост составил почти +15% (г/г).

Думаю, все вы прекрасно знаете, что на Мосбирже торгуются акции двух нефтехимиков из Татарстана – Казаньоргсинтез и Нижнекамскнефтехим (НКНХ). Несмотря на то, что обе компании являются дочками СИБУРа, они разительно отличаются по производству продукции, финансовым показателям, дивидендной политике и даже долговой нагрузке.

❌ Последний показатель сейчас особенно актуален, поскольку у НКНХ на балансе есть немаленький валютный долг, и при ослаблении рубля компания фиксирует отрицательные курсовые разницы, что давит на чистую прибыль (в точности как у Сургутнефтегаза, только наоборот). Поскольку по итогам 3 кв. рубль "похудел" к евро на 5%, а львиная доля долга у нижнекамцев именно в европейской валюте, результаты по прибыли вновь разочаруют акционеров.

✅ А вот у Казаньоргсинтеза долга нет вовсе, и чистая денежная позиция составляет около +11 млрд руб. С учётом благоприятной рыночной конъюнктуры, по итогам 3Q2023 данный показатель станет ещё больше, что формирует хорошую базу для дивидендных выплат.

📊 Поскольку нефтехимики из Татарстана (и НКНХ, и Казаньоргсинтез) обещают сильный рост производства только с середины 2024 года, когда будет, наконец, благополучно введён в эксплуатацию этиленовый комплекс ЭП-600, чистая прибыль обеих компаний в ближайшие кварталы будет сильно зависеть от цен на полимеры, которые исторически коррелируют с ценами на нефть. Безусловно, никто в мире не может точно предугадать динамику нефтяных цен, однако с учётом геополитического конфликта на Ближнем Востоке и сокращения добычи углеводородов странами ОПЕК+ можно ожидать сохранения цен на высоком уровне, что благоприятно для нефтехимиков.

👉 Акции Казаньоргсинтеза (#KZOS) в начале сентября обновили исторический максимум, и с тех пор уже успели даже скорректироваться на -21%. Честно говоря, покупать бумаги по текущим ценникам лично мне некомфортно, и хотелось бы дождаться всё-таки более глубокого погружения, куда-нибудь в область 100+ руб. и ниже, где они уже выглядят куда интереснее для долгосрочных покупок. Отчёт за 3Q2023 может порадовать участников рынка сильным ростом прибыли, и в 4Q2023 позитивная динамика может сохраниться.

Что касается инвестиционного кейса НКНХ (#NKNC), то на мой взгляд тут перспектив куда меньше, по сравнению с Казаньоргиснтезом, по целому ряду причин.

❤️ Если дочитали этот пост до конца, не забудьте поставить лайк! Вам всё равно, а нам приятно, что аналитический материал является для вас полезным и интересным!

© Инвестируй или проиграешь

📈 С момента нашей сентябрьской прожарки сектора отечественной нефтехимии прошло уже больше месяца, а цены на полимеры тем временем продолжают шаг за шагом обновлять свои многомесячные максимумы, что позволяет рассчитывать на позитивные финансовые результаты Казаньоргсинтеза по итогам 3 кв. 2023 года. В сентябре ценник на полимеры вырос на +23,7% (г/г) до 155,9 тыс. руб. за тонну, а в целом по итогам 3Q2023 рост составил почти +15% (г/г).

Думаю, все вы прекрасно знаете, что на Мосбирже торгуются акции двух нефтехимиков из Татарстана – Казаньоргсинтез и Нижнекамскнефтехим (НКНХ). Несмотря на то, что обе компании являются дочками СИБУРа, они разительно отличаются по производству продукции, финансовым показателям, дивидендной политике и даже долговой нагрузке.

❌ Последний показатель сейчас особенно актуален, поскольку у НКНХ на балансе есть немаленький валютный долг, и при ослаблении рубля компания фиксирует отрицательные курсовые разницы, что давит на чистую прибыль (в точности как у Сургутнефтегаза, только наоборот). Поскольку по итогам 3 кв. рубль "похудел" к евро на 5%, а львиная доля долга у нижнекамцев именно в европейской валюте, результаты по прибыли вновь разочаруют акционеров.

✅ А вот у Казаньоргсинтеза долга нет вовсе, и чистая денежная позиция составляет около +11 млрд руб. С учётом благоприятной рыночной конъюнктуры, по итогам 3Q2023 данный показатель станет ещё больше, что формирует хорошую базу для дивидендных выплат.

📊 Поскольку нефтехимики из Татарстана (и НКНХ, и Казаньоргсинтез) обещают сильный рост производства только с середины 2024 года, когда будет, наконец, благополучно введён в эксплуатацию этиленовый комплекс ЭП-600, чистая прибыль обеих компаний в ближайшие кварталы будет сильно зависеть от цен на полимеры, которые исторически коррелируют с ценами на нефть. Безусловно, никто в мире не может точно предугадать динамику нефтяных цен, однако с учётом геополитического конфликта на Ближнем Востоке и сокращения добычи углеводородов странами ОПЕК+ можно ожидать сохранения цен на высоком уровне, что благоприятно для нефтехимиков.

👉 Акции Казаньоргсинтеза (#KZOS) в начале сентября обновили исторический максимум, и с тех пор уже успели даже скорректироваться на -21%. Честно говоря, покупать бумаги по текущим ценникам лично мне некомфортно, и хотелось бы дождаться всё-таки более глубокого погружения, куда-нибудь в область 100+ руб. и ниже, где они уже выглядят куда интереснее для долгосрочных покупок. Отчёт за 3Q2023 может порадовать участников рынка сильным ростом прибыли, и в 4Q2023 позитивная динамика может сохраниться.

Что касается инвестиционного кейса НКНХ (#NKNC), то на мой взгляд тут перспектив куда меньше, по сравнению с Казаньоргиснтезом, по целому ряду причин.

❤️ Если дочитали этот пост до конца, не забудьте поставить лайк! Вам всё равно, а нам приятно, что аналитический материал является для вас полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👍267❤51🤔7🔥6😱1

💼 Татарский портфель

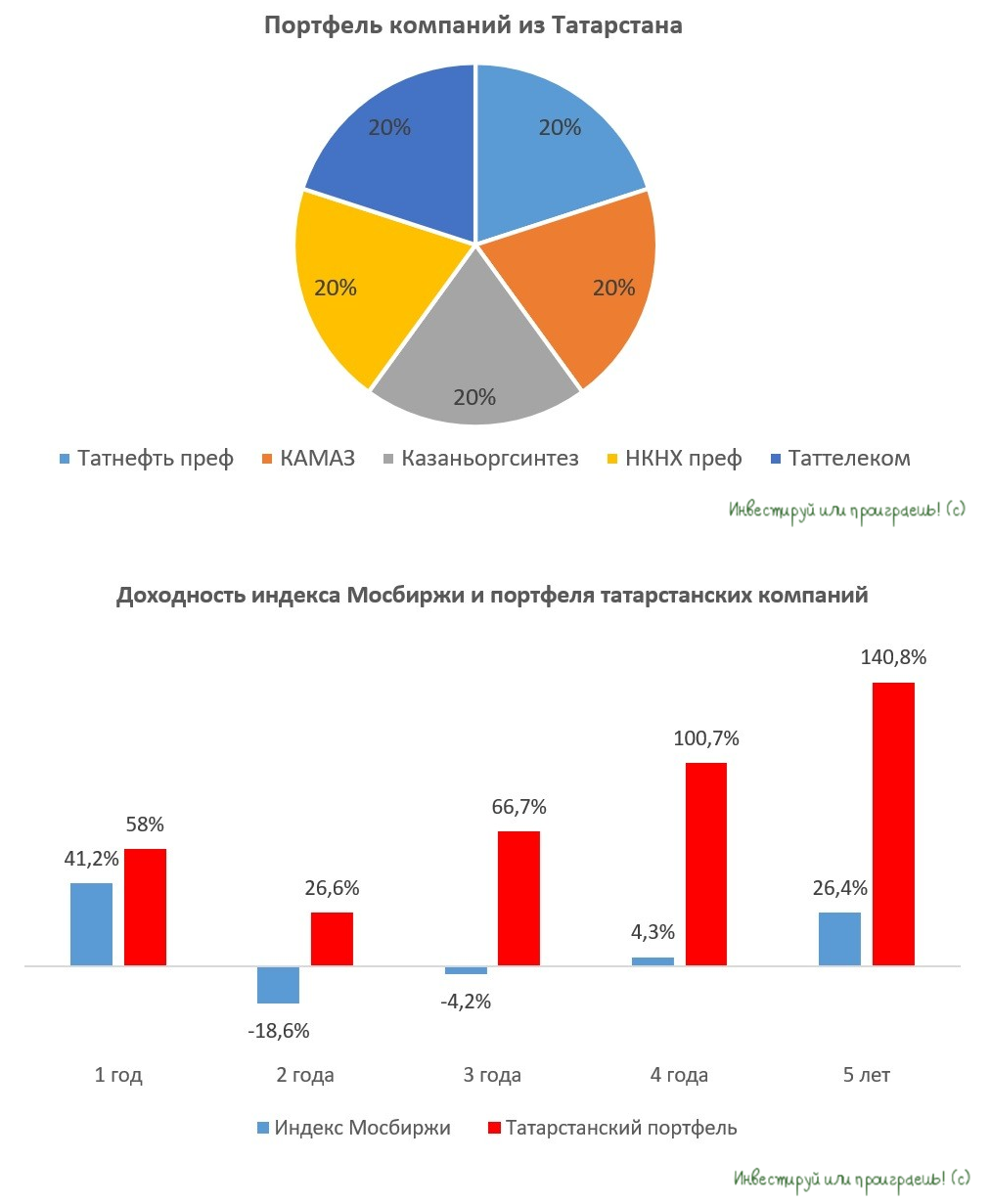

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍258❤44🔥30🤔8😁2