🚚 КАМАЗ накануне представил свои операционные результаты за 9 мес. 2022 года, вызвав ралли в акциях компании (+12%) по итогам вчерашних торгов.

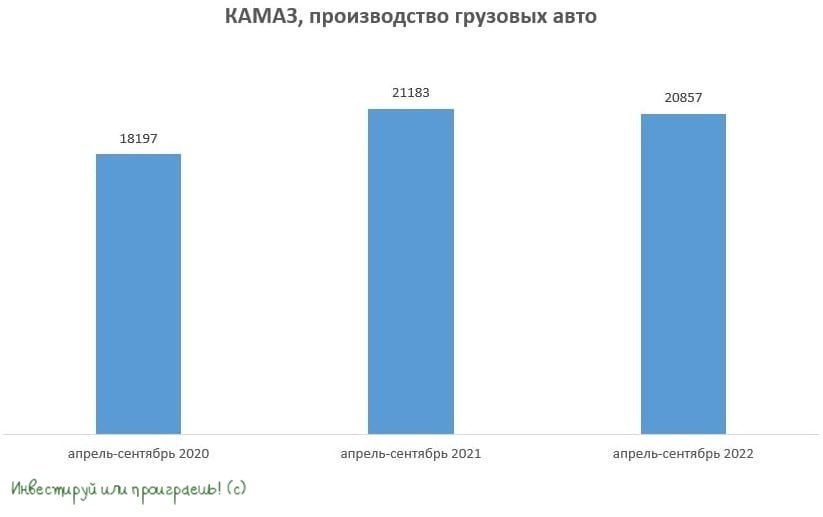

📊 Производство грузовых автомобилей выросло с января по сентябрь на 4,1% (г/г) до 32,3 тыс.шт. Ключевым изменением в производстве грузовиков во второй половине 2022 года стала его переориентация на выпуск полноприводных автомобилей, в том числе для государственного заказчика.

При этом компания отрапортовала о росте расходов на персонал, поскольку производство полноприводной техники отличается повышенной трудоёмкостью, ввиду высокого объёма внутреннего производства.

❗️На первый взгляд, статистика выглядит весьма неплохо для кризисных времён, и рынок отреагировал радостно на неё, но дьявол как всегда кроется в деталях.

📉 Если вглядеться в цифры внимательно, можно рассмотреть в них, что положительный результат вызван сильным ростом производства в первом квартале, в то время как с апреля по сентябрь показатель сократился на 1,5% (г/г). А в сентябре и вовсе производство сократилось на внушительные 10,4% (г/г)!

⚖️ Ситуация сейчас, конечно, выглядит получше, чем в коронавирусном 2020 году, но никакого роста производства у КАМАЗа в нынешнем кризисе пока ещё нет и не прослеживается.

Хотя, если бегло прочитать пресс-релиз, создается впечатление роста бизнеса и у кого-то даже возникает желание прикупить акций отечественного производителя грузовиков в свой портфель.

📈 Если сильно захотеть, то действительно можно попытаться найти долгосрочные перспективы бизнеса у компании:

1️⃣ Основные европейские конкуренты Scania и MAN прекратили поставки в Россию, что благоприятно для роста бизнеса КАМАЗа.

2️⃣ Принятие в состав Российской Федерации четырёх новых регионов приведёт к увеличению госзаказов для всех отечественных производителей грузовых и коммерческих автомобилей. Правда, большой вопрос, с какой рентабельностью позволят это сделать КАМАЗу.

👉 В любом случае, покупать бумаги КАМАЗ (#KMAZ) на текущих уровнях я бы не стал, поскольку маловероятно, что в 4 кв. 2022 года мы увидим рост производства, да и на текущем рынке, на мой субъективный взгляд, есть ряд других, более понятных и более ликвидных для меня инвестиционных идей.

© Инвестируй или проиграешь

📊 Производство грузовых автомобилей выросло с января по сентябрь на 4,1% (г/г) до 32,3 тыс.шт. Ключевым изменением в производстве грузовиков во второй половине 2022 года стала его переориентация на выпуск полноприводных автомобилей, в том числе для государственного заказчика.

При этом компания отрапортовала о росте расходов на персонал, поскольку производство полноприводной техники отличается повышенной трудоёмкостью, ввиду высокого объёма внутреннего производства.

❗️На первый взгляд, статистика выглядит весьма неплохо для кризисных времён, и рынок отреагировал радостно на неё, но дьявол как всегда кроется в деталях.

📉 Если вглядеться в цифры внимательно, можно рассмотреть в них, что положительный результат вызван сильным ростом производства в первом квартале, в то время как с апреля по сентябрь показатель сократился на 1,5% (г/г). А в сентябре и вовсе производство сократилось на внушительные 10,4% (г/г)!

⚖️ Ситуация сейчас, конечно, выглядит получше, чем в коронавирусном 2020 году, но никакого роста производства у КАМАЗа в нынешнем кризисе пока ещё нет и не прослеживается.

Хотя, если бегло прочитать пресс-релиз, создается впечатление роста бизнеса и у кого-то даже возникает желание прикупить акций отечественного производителя грузовиков в свой портфель.

📈 Если сильно захотеть, то действительно можно попытаться найти долгосрочные перспективы бизнеса у компании:

1️⃣ Основные европейские конкуренты Scania и MAN прекратили поставки в Россию, что благоприятно для роста бизнеса КАМАЗа.

2️⃣ Принятие в состав Российской Федерации четырёх новых регионов приведёт к увеличению госзаказов для всех отечественных производителей грузовых и коммерческих автомобилей. Правда, большой вопрос, с какой рентабельностью позволят это сделать КАМАЗу.

👉 В любом случае, покупать бумаги КАМАЗ (#KMAZ) на текущих уровнях я бы не стал, поскольку маловероятно, что в 4 кв. 2022 года мы увидим рост производства, да и на текущем рынке, на мой субъективный взгляд, есть ряд других, более понятных и более ликвидных для меня инвестиционных идей.

© Инвестируй или проиграешь

{kind=link}

👍66😁3

💼 Татарский портфель

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

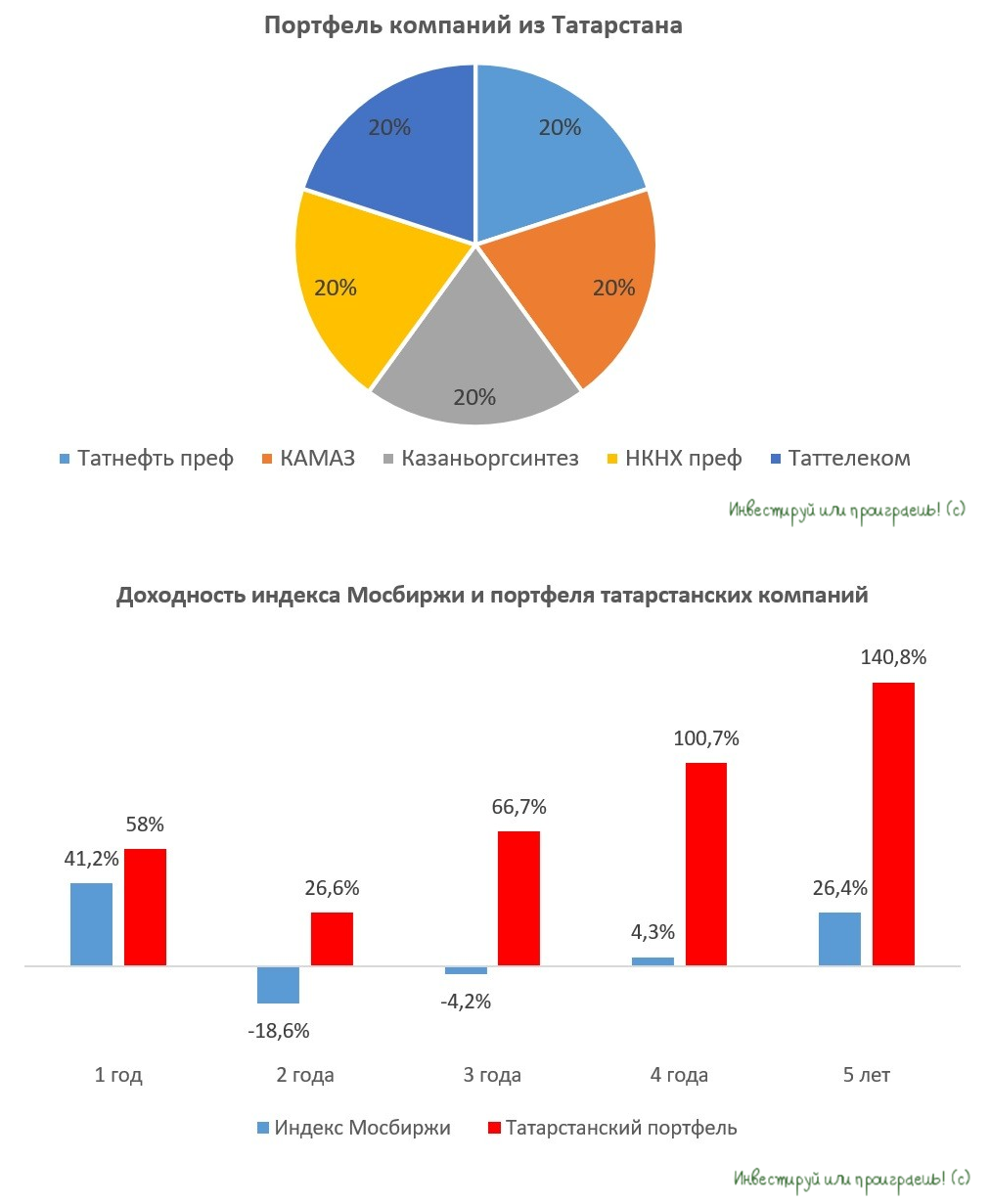

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍258❤44🔥30🤔8😁2

КАМАЗ делает ставку на высокомаржинальные грузовики

📣 Глава КамАЗа Сергей Когогин дал интересное интервью Ведомостям, основные тезисы которого я предлагаю вашему вниманию:

🚛 В 2023 году компания продемонстрировала впечатляющие финансовые результаты, которые в значительной степени обусловлены увеличением продаж грузовиков нового поколения семейства К5. Эти грузовики отличаются высокой маржинальностью, что делает их особенно привлекательными для менеджмента. В связи с этим, руководство приняло решение сосредоточить все свои усилия на данном сегменте в 2024 году. Производство грузовиков К5 планируется увеличить в три раза до 15 тыс. шт.

🚛 Склады дилеров затоварены китайскими грузовиками. В прошлом году рынок тяжелых грузовиков вырос более чем на 70%, и на фоне высоких цен китайские автопроизводители вместе с дистрибьюторами зарабатывали неплохую маржу, однако сейчас рынок изменился, т.к. высокая ключевая ставка Центробанка приводит к сокращению продаж грузовой техники.

🚛 В настоящее время на рынке наблюдается стагнация, что вынуждает дилеров снижать цены на китайские грузовики. Однако, несмотря на это, КАМАЗ принял решение повысить отпускные цены. Это связано с тем, что у дистрибьюторов в прошлом году образовалась значительная спекулятивная премия, и теперь им приходится поумерить свои аппетиты.

🚛 За последние пять лет Китай значительно улучшил организацию и автоматизацию своих производств, создав значительный резерв мощностей. Это делает конкуренцию с китайскими производителями сложной задачей.

🚛 Daimler Truck продал свои 15% акций КАМАЗа в этом году, однако шеф автогиганта не раскрыл покупателя.

🚛 КАМАЗ тестирует беспилотные грузовики на трассе М11, однако Сергей Когогин приходит к выводу, что без покрытия сети 5G полноценного автопилота создать не получится. Важно отметить, что МВД выступает против беспилотных грузовиков.

🚛 Завод Москвич, технологическим партнером которого является КамАЗ, в прошлом году понёс убытки в размере 160 млн руб. В этом году планируется выпустить 30-35 тыс. автомобилей, но для достижения безубыточности необходимо произвести 40 тыс. машин. Финансовая модель проекта была разработана с учётом курса юаня на уровне 9 руб., однако текущий показатель составляет 12,7 руб., что привело к значительному увеличению затрат, которые сложно быстро оптимизировать. В следующем году на заводе начнётся производство электромобиля "Атом".

👉 Эффект высокой базы и двузначная ключевая ставка ЦБ неминуемо охладят рынок грузовой техники в 2024 году, однако менеджмент КАМАЗа делает ставку на увеличение продаж высокомаржинальных грузовиков поколения К5, что позитивно для роста выручки. В отличие от китайских конкурентов, у компании есть неплохой бонус в виде спецзаказов на нужды СВО. По понятным причинам автопроизводитель не раскрывает объём поставляемой техники для Минобороны, однако в конце 2023 года руководитель пресс-службы Олег Афанасьев поведал о том, что объёмы поставок значительные.

В акциях КамАЗа (#KMAZ) прошлым летом надулся “спекулятивный пузырь”, который сейчас благополучно сдувается. При дальнейшей коррекции в область 140-150 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И удачной вам рабочей недели!

© Инвестируй или проиграешь

📣 Глава КамАЗа Сергей Когогин дал интересное интервью Ведомостям, основные тезисы которого я предлагаю вашему вниманию:

🚛 В 2023 году компания продемонстрировала впечатляющие финансовые результаты, которые в значительной степени обусловлены увеличением продаж грузовиков нового поколения семейства К5. Эти грузовики отличаются высокой маржинальностью, что делает их особенно привлекательными для менеджмента. В связи с этим, руководство приняло решение сосредоточить все свои усилия на данном сегменте в 2024 году. Производство грузовиков К5 планируется увеличить в три раза до 15 тыс. шт.

🚛 Склады дилеров затоварены китайскими грузовиками. В прошлом году рынок тяжелых грузовиков вырос более чем на 70%, и на фоне высоких цен китайские автопроизводители вместе с дистрибьюторами зарабатывали неплохую маржу, однако сейчас рынок изменился, т.к. высокая ключевая ставка Центробанка приводит к сокращению продаж грузовой техники.

🚛 В настоящее время на рынке наблюдается стагнация, что вынуждает дилеров снижать цены на китайские грузовики. Однако, несмотря на это, КАМАЗ принял решение повысить отпускные цены. Это связано с тем, что у дистрибьюторов в прошлом году образовалась значительная спекулятивная премия, и теперь им приходится поумерить свои аппетиты.

🚛 За последние пять лет Китай значительно улучшил организацию и автоматизацию своих производств, создав значительный резерв мощностей. Это делает конкуренцию с китайскими производителями сложной задачей.

🚛 Daimler Truck продал свои 15% акций КАМАЗа в этом году, однако шеф автогиганта не раскрыл покупателя.

🚛 КАМАЗ тестирует беспилотные грузовики на трассе М11, однако Сергей Когогин приходит к выводу, что без покрытия сети 5G полноценного автопилота создать не получится. Важно отметить, что МВД выступает против беспилотных грузовиков.

🚛 Завод Москвич, технологическим партнером которого является КамАЗ, в прошлом году понёс убытки в размере 160 млн руб. В этом году планируется выпустить 30-35 тыс. автомобилей, но для достижения безубыточности необходимо произвести 40 тыс. машин. Финансовая модель проекта была разработана с учётом курса юаня на уровне 9 руб., однако текущий показатель составляет 12,7 руб., что привело к значительному увеличению затрат, которые сложно быстро оптимизировать. В следующем году на заводе начнётся производство электромобиля "Атом".

👉 Эффект высокой базы и двузначная ключевая ставка ЦБ неминуемо охладят рынок грузовой техники в 2024 году, однако менеджмент КАМАЗа делает ставку на увеличение продаж высокомаржинальных грузовиков поколения К5, что позитивно для роста выручки. В отличие от китайских конкурентов, у компании есть неплохой бонус в виде спецзаказов на нужды СВО. По понятным причинам автопроизводитель не раскрывает объём поставляемой техники для Минобороны, однако в конце 2023 года руководитель пресс-службы Олег Афанасьев поведал о том, что объёмы поставок значительные.

В акциях КамАЗа (#KMAZ) прошлым летом надулся “спекулятивный пузырь”, который сейчас благополучно сдувается. При дальнейшей коррекции в область 140-150 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И удачной вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

👍134❤36🔥9🤔8😁2

КАМАЗ: сильный рост выручки и себестоимости производства

🚛 Крупнейший отечественный производитель грузовой техники представил на днях свои финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать их вместе с вами. Тем более, что с момента нашей январской прожарки компании прошло уже пара месяцев, а значит пора актуализировать инвестиционную картину в акциях КАМАЗ.

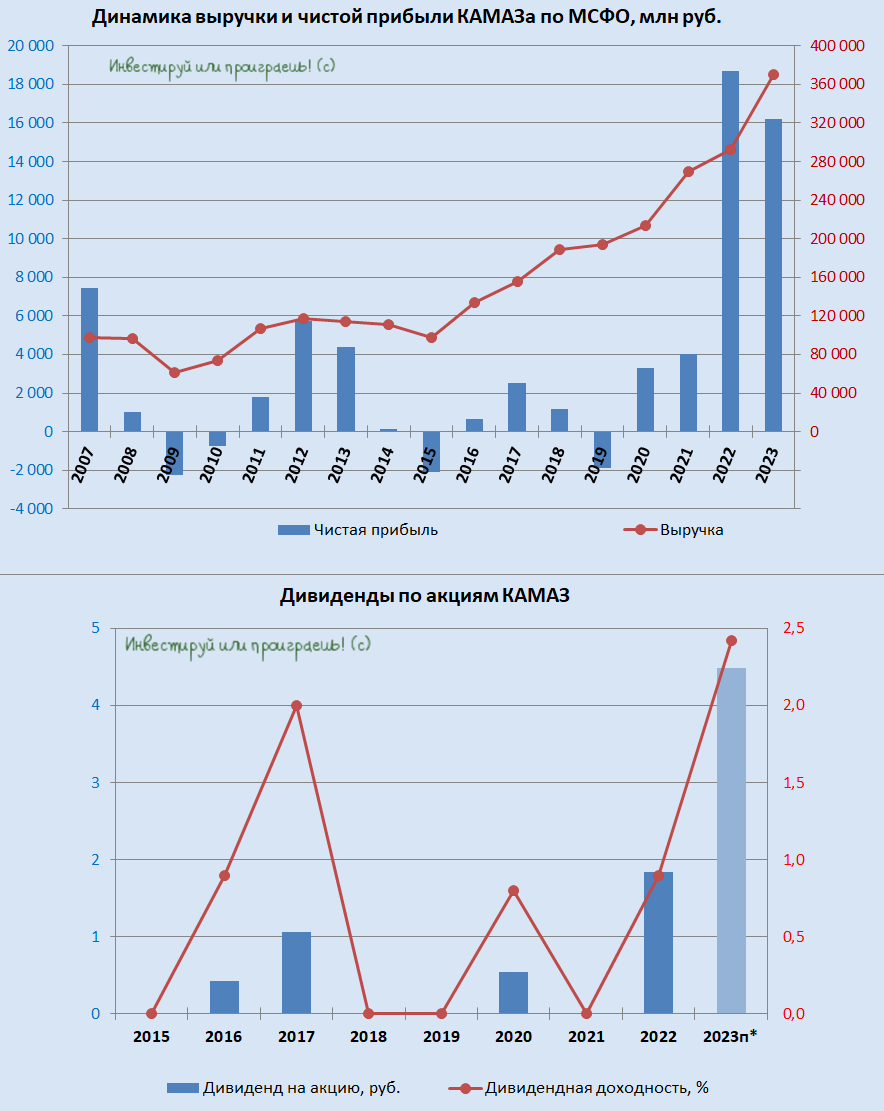

📈 Выручка компании увеличилась по итогам минувших 12 месяцев на +26,7% до 370,3 млрд руб., благодаря высокому спросу на грузовую технику и автобусы. Компания уже второй год кряду демонстрирует рост выручки более 25% и стала бенефициаром ухода с рынка европейских конкурентов.

📉 А вот показатель EBITDA по итогам отчётного периода сократился на -9,5% до 34,3 млрд руб., и виной тому стал сильный рост себестоимости производства, во многом обусловленный девальвацией рубля, которую мы наблюдали на протяжении всего прошлого года.

📉 Чистая прибыль КАМАЗа по итогам 2023 года также не досчиталась почти 17% и снизилась с 19,9 млрд до 16,9 млрд руб., однако это вряд ли сильно расстроило акционеров компании, учитывая, что фин. показатели за 2022 год были опубликованы впервые в рамках этой отчётности, и чистая прибыль за тот период оказалась рекордно высокой. Соответственно, текущий результат совсем немного не дотянул до исторических максимумов, поэтому всё спишем на эффект высокой базы, да и на графике ниже вы сами можете всё увидеть.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA сократилась с 1,8х до 1,7х и находится на комфортном уровне. Более того, денежный поток от операционной деятельности более чем в два раза покрывает капитальные затраты, что указывает на устойчивое финансовое положение компании.

💰 По уставу КАМАЗ выплачивает дивиденды в размере 25% от чистой прибыли по РСБУ, которая по итогам 2023 года увеличилась более чем в два раза до 12,7 млрд руб. Таким образом, инвесторы потенциально могут рассчитывать на выплаты в размере 4,49 руб. на акцию, что сулит традиционно скромную ДД=2,4%.

👉 По данным агентства АВТОСТАТ, по итогам 1 кв. 2024 года продажи грузовых автомобилей в России выросли на +9,1% (г/г) до 29,2 тыс. Правда, согласно прогнозам поставщиков, рынок грузовиков в России в 2024 году не сможет повторить рекордные прошлогодние результаты, и спрос на тяжёлые машины сократится на 25-33%. Китайский бренд SITRAK по-прежнему является лидером российского рынка, КАМАЗ уверенно занимает второе место, а замыкает пятёрку лидеров ещё один отечественный производитель - ГАЗ.

В целом грузооборот автомобильного транспорта в России в последние годы демонстрирует стабильный рост. Это связано с несколькими ключевыми факторами: во-первых, строительство новых автомагистралей улучшает транспортную инфраструктуру страны, делая перевозку грузов более эффективной и быстрой, а во-вторых, господдержка в виде льготного лизинга стимулирует бизнес покупать новые автомобили.

КАМАЗ (#KMAZ) имеет неплохие шансы сохранить двузначный темп роста выручки в 2024 году, однако динамика EBITDA во многом будет зависеть от курса рубля, а здесь пока вопросов больше, чем ответов. В любом случае уровень поддержки в районе 140-150 руб. выглядит перспективным для формирования долгосрочной позиции.

👉 Помимо производства грузовых автомобилей, КАМАЗ занимает лидирующую позицию на рынке автобусов и электробусов в России, продажи которых в 1 кв. 2024 году увеличились на 23% (г/г) до 5,1 тыс. Дочерняя компания НЕФАЗ (#NFAZ), которая также представлена на Мосбирже и занимается производством автобусов, может стать более привлекательным объектом для покупок в периоды сильных коррекций на рынке, т.к. в этом сегменте темпы роста продаж будут явно выше.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🚛 Крупнейший отечественный производитель грузовой техники представил на днях свои финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать их вместе с вами. Тем более, что с момента нашей январской прожарки компании прошло уже пара месяцев, а значит пора актуализировать инвестиционную картину в акциях КАМАЗ.

📈 Выручка компании увеличилась по итогам минувших 12 месяцев на +26,7% до 370,3 млрд руб., благодаря высокому спросу на грузовую технику и автобусы. Компания уже второй год кряду демонстрирует рост выручки более 25% и стала бенефициаром ухода с рынка европейских конкурентов.

📉 А вот показатель EBITDA по итогам отчётного периода сократился на -9,5% до 34,3 млрд руб., и виной тому стал сильный рост себестоимости производства, во многом обусловленный девальвацией рубля, которую мы наблюдали на протяжении всего прошлого года.

📉 Чистая прибыль КАМАЗа по итогам 2023 года также не досчиталась почти 17% и снизилась с 19,9 млрд до 16,9 млрд руб., однако это вряд ли сильно расстроило акционеров компании, учитывая, что фин. показатели за 2022 год были опубликованы впервые в рамках этой отчётности, и чистая прибыль за тот период оказалась рекордно высокой. Соответственно, текущий результат совсем немного не дотянул до исторических максимумов, поэтому всё спишем на эффект высокой базы, да и на графике ниже вы сами можете всё увидеть.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA сократилась с 1,8х до 1,7х и находится на комфортном уровне. Более того, денежный поток от операционной деятельности более чем в два раза покрывает капитальные затраты, что указывает на устойчивое финансовое положение компании.

💰 По уставу КАМАЗ выплачивает дивиденды в размере 25% от чистой прибыли по РСБУ, которая по итогам 2023 года увеличилась более чем в два раза до 12,7 млрд руб. Таким образом, инвесторы потенциально могут рассчитывать на выплаты в размере 4,49 руб. на акцию, что сулит традиционно скромную ДД=2,4%.

👉 По данным агентства АВТОСТАТ, по итогам 1 кв. 2024 года продажи грузовых автомобилей в России выросли на +9,1% (г/г) до 29,2 тыс. Правда, согласно прогнозам поставщиков, рынок грузовиков в России в 2024 году не сможет повторить рекордные прошлогодние результаты, и спрос на тяжёлые машины сократится на 25-33%. Китайский бренд SITRAK по-прежнему является лидером российского рынка, КАМАЗ уверенно занимает второе место, а замыкает пятёрку лидеров ещё один отечественный производитель - ГАЗ.

В целом грузооборот автомобильного транспорта в России в последние годы демонстрирует стабильный рост. Это связано с несколькими ключевыми факторами: во-первых, строительство новых автомагистралей улучшает транспортную инфраструктуру страны, делая перевозку грузов более эффективной и быстрой, а во-вторых, господдержка в виде льготного лизинга стимулирует бизнес покупать новые автомобили.

КАМАЗ (#KMAZ) имеет неплохие шансы сохранить двузначный темп роста выручки в 2024 году, однако динамика EBITDA во многом будет зависеть от курса рубля, а здесь пока вопросов больше, чем ответов. В любом случае уровень поддержки в районе 140-150 руб. выглядит перспективным для формирования долгосрочной позиции.

👉 Помимо производства грузовых автомобилей, КАМАЗ занимает лидирующую позицию на рынке автобусов и электробусов в России, продажи которых в 1 кв. 2024 году увеличились на 23% (г/г) до 5,1 тыс. Дочерняя компания НЕФАЗ (#NFAZ), которая также представлена на Мосбирже и занимается производством автобусов, может стать более привлекательным объектом для покупок в периоды сильных коррекций на рынке, т.к. в этом сегменте темпы роста продаж будут явно выше.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍130❤52🔥30

Динамичный рост автомобильного рынка

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

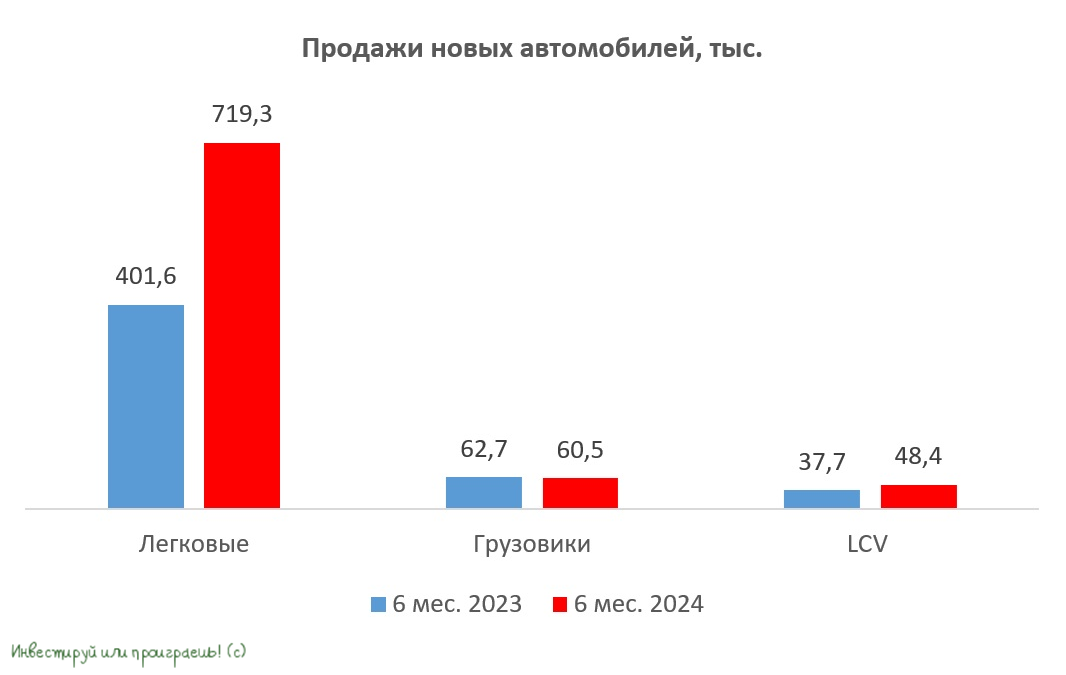

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

{kind=link}

👍99❤22🔥16🤔5

Автомобильный рынок в феврале: слабые результаты и новые вызовы

🚗 Февраль 2025 года оказался сложным месяцем для российского автомобильного рынка: продажи во всех сегментах показали отрицательную динамику, что стало логичным продолжением трендов, наблюдаемых с конца прошлого года. Давайте разберёмся, что происходит и какие факторы влияют на рынок.

📊 Общая ситуация на рынке:

▪️ Тяжёлые грузовики: продажи упали на -46% (г/г) - этот сегмент уже почти год находится в нисходящем тренде, из-за снижения спроса на грузоперевозки и высоких процентных ставок.

▪️ Лёгкие коммерческие автомобили (LCV): падение на -27% (г/г) - это первый спад после более чем года уверенного роста.

▪️ Пикапы: снижение на -12% (г/г) - здесь также впервые за долгое время зафиксирован отрицательный результат.

📊 Основные причины спада:

▪️ Высокая база сравнения: в 2024 году рынок демонстрировал активный рост, что делает текущие показатели менее впечатляющими.

▪️ Ожидание снижения ключевой ставки: потребители откладывают покупки, в надежде на удешевление кредитов во второй половине 2025 года.

▪️ Рост стоимости автомобилей: увеличение утильсбора и других издержек сделало автомобили менее доступными.

▪️ Возможное возвращение европейских марок: некоторые покупатели ждут появления более широкого ассортимента на рынке.

Группа СОЛЛЕРС: слабые результаты

📉 Легкие коммерческие автомобили (LCV): продажи автомобилей УАЗ упали на -32% (г/г), а моделей Sollers на -38% (г/г). Доля группы СОЛЛЕРС в сегменте отечественных пикапов снизилась за минувший год с 29% до 25%.

📉 Пикапы: продажи пикапов у СОЛЛЕРС выросли в 2 раза, но это не смогло компенсировать падение продаж моделей УАЗ на -12% г/г. Доля группы в сегменте снизилась за год с 26% до 25%.

Группа «КАМАЗ»: лучше рынка, но проблемы остаются

📉 Грузовые автомобили: продажи снизились всего на -8% (г/г), что значительно лучше среднерыночного падения на -46% (г/г). Доля группы при этом выросла за последние 12 месяцев с 17% до 28%.

📉 Автобусы: продажи рухнули на -63% (г/г), что близко к среднерыночному показателю (-69%). Доля группы увеличилась до 18% (с 15% годом ранее).

👉 Февральские результаты подтверждают, что отечественный автомобильный рынок находится в сложной фазе. Однако текущие трудности носят временный характер, и улучшение макроэкономической ситуации может вернуть рынок к росту. Томительное ожидание снижения ключевой ставки может временно сдерживать спрос, однако в долгосрочной перспективе это окажет положительное влияние на рынок, когда ЦБ реально перейдёт к смягчению своей денежно-кредитной политики.

Возможное возвращение автомобилей европейских марок, безусловно, может поспособствовать усилению конкуренции в секторе и привести к снижению цен и увеличению предложения и оказать негативное влияние на российских автопроизводителей. Но в любом случае решающим фактором для сектора станет экономическая активность в стране, и при появлении первых признаков восстановления спроса акции компаний СОЛЛЕРС (#SVAV) и КАМАЗ (#KMAZ), могут стать интересными при появлении признаков восстановления спроса.

Также не стоит забывать и про дочек КАМАЗа в лице НЕФАЗ (#NFAZ) и ТЗА (#TUZA), которые тоже однажды могут приятно удивить, торгуясь сейчас вблизи своих локальных минимумов. Эти истории из третьего эшелона, и у каждой из них есть свои плюсы и минусы. Думаю, пришло время актуализировать эти инвестиционные кейсы, и в ближайшее время подписчики "Инвестируй или проиграешь PREMIUM" - ждите большой пост на эту тему!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

🚗 Февраль 2025 года оказался сложным месяцем для российского автомобильного рынка: продажи во всех сегментах показали отрицательную динамику, что стало логичным продолжением трендов, наблюдаемых с конца прошлого года. Давайте разберёмся, что происходит и какие факторы влияют на рынок.

Группа СОЛЛЕРС: слабые результаты

Группа «КАМАЗ»: лучше рынка, но проблемы остаются

Возможное возвращение автомобилей европейских марок, безусловно, может поспособствовать усилению конкуренции в секторе и привести к снижению цен и увеличению предложения и оказать негативное влияние на российских автопроизводителей. Но в любом случае решающим фактором для сектора станет экономическая активность в стране, и при появлении первых признаков восстановления спроса акции компаний СОЛЛЕРС (#SVAV) и КАМАЗ (#KMAZ), могут стать интересными при появлении признаков восстановления спроса.

Также не стоит забывать и про дочек КАМАЗа в лице НЕФАЗ (#NFAZ) и ТЗА (#TUZA), которые тоже однажды могут приятно удивить, торгуясь сейчас вблизи своих локальных минимумов. Эти истории из третьего эшелона, и у каждой из них есть свои плюсы и минусы. Думаю, пришло время актуализировать эти инвестиционные кейсы, и в ближайшее время подписчики "Инвестируй или проиграешь PREMIUM" - ждите большой пост на эту тему!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍102❤18🔥10🤔2

Когда оживёт отечественный автомобильный рынок?

🚛Агентство Автостат обнародовало свежую статистику автопрома за 6 мес. 2025 года. Эти данные проливают свет не только на состояние ведущих автопроизводителей, таких как КАМАЗ и СОЛЛЕРС, но и на деятельность лизинговой компании Европлан (#LEAS), которую мы с вами не так давно вспоминали добрым словом, назвав её одним из бенефициаров снижения ключевой ставки.

📉 Итак, о чём нам говорят цифры? Продажи новых транспортных средств с января по июнь сократились на -28% (г/г) до 601,8 тыс. шт. Наиболее удручающей является ситуация в сегменте грузовых автомобилей и автобусов, где объемы реализации обвалились вдвое. Учитывая специализацию КАМАЗа (#KMAZ) именно на этих категориях, несложно представить масштабы кризиса, охватившего компанию.

Ну и отдельный грустный привет хочется передать дочерней компании КАМАЗа под названием НЕФАЗ (#NFAZ), которая производит широкий модельный ряд автобусов, включая городские, пригородные и междугородные модели и является дочерним предприятием КАМАЗа.

🇨🇳 Думаю, вы легко догадаетесь о возможной причине негативной динамики в отрасли, если вспомните, что российский рынок тяжеловесной автомобильной техники в последнее время оказался буквально наводнён китайскими производителями. Их присутствие настолько велико, что в некоторых нишах доля продукции Поднебесной достигла шокирующих 80%!

Причём до повышения утилизационного сбора, произошедшего осенью 2024 года, китайские компании очень вовремя подсуетились и успели завезти в Россию огромное количество машин. Благодаря этому складские запасы китайской техники всё ещё остаются огромными, и потребуется немало времени, чтобы наш рынок сумел "переварить" этот избыточный объём.

📉 Немногим лучше чувствует себя сегмент лёгких коммерческих автомобилей (LCV), где работает другой крупный игрок российского автопрома - СОЛЛЕРС (#SVAV). Здесь продажи уменьшились почти на -20% (г/г), что, конечно, болезненно, но всё же не столь катастрофично, как у того же КАМАЗа.

Впрочем, руководство СОЛЛЕРС честно признаёт сложность положения и просит государство срочно принять меры поддержки отрасли, предлагая увеличить скидку по гос. программе лизинга для LCV с нынешних 10% до 20%. Жесткая денежно-кредитная политика сделала автокредиты фактически недоступными для большинства потребителей, а производителям осложнили получение оборотных средств. Несмотря на отчаянные призывы представителей отрасли, правительство пока не проявляет готовности расширить программы господдержки.

Проведённый Автостатом опрос дилеров показал, что склады забиты нереализованной техникой, и разгрузка произойдёт не ранее 4 кв.2025 года. Следовательно, ближайшие месяцы обещают оставаться сложными для всей отрасли.

👉 Эта ситуация негативно отражается и на бизнесе Европлана, специализирующегося на лизинге автотранспортной техники. Низкий спрос и огромные складские остатки давят на фин. показатели, и существенное улучшение обстановки вряд ли возможно ранее следующего года.

Что касается КАМАЗа, то он рискует завершить очередной финансовый год с убытками, ведь в категории грузовиков сейчас царит самая настоящая депрессия, а не простое замедление, как в сегменте LCV.

СОЛЛЕРС в этом смысле настроен более оптимистично и рассчитывает показать положительный финансовый результат по итогам текущего года, правда, значительно уступающий прошлогоднему уровню.

Между этими двумя компаниями акции СОЛЛЕРС выглядят всё-таки более предпочтительно для включения в инвестпортфель на небольшую долю. Вероятно, в июле ЦБ снизит "ключ" до 18%, а осенью есть все шансы увидеть 16−17%, что вместе с постепенным освобождением складов дилеров способно вдохнуть новую жизнь в отрасль.

Рынок акций, как известно, всегда реагирует заблаговременно, поэтому уже сейчас имеет смысл присматриваться к покупкам бумаг СОЛЛЕРС. Тем более коррекция в котировках и текущее их нахождение на двухлетних минимумах также намекают на эту инвестиционную идею! Но действуйте осторожно, и на небольшую часть портфеля.

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

🚛Агентство Автостат обнародовало свежую статистику автопрома за 6 мес. 2025 года. Эти данные проливают свет не только на состояние ведущих автопроизводителей, таких как КАМАЗ и СОЛЛЕРС, но и на деятельность лизинговой компании Европлан (#LEAS), которую мы с вами не так давно вспоминали добрым словом, назвав её одним из бенефициаров снижения ключевой ставки.

Ну и отдельный грустный привет хочется передать дочерней компании КАМАЗа под названием НЕФАЗ (#NFAZ), которая производит широкий модельный ряд автобусов, включая городские, пригородные и междугородные модели и является дочерним предприятием КАМАЗа.

Причём до повышения утилизационного сбора, произошедшего осенью 2024 года, китайские компании очень вовремя подсуетились и успели завезти в Россию огромное количество машин. Благодаря этому складские запасы китайской техники всё ещё остаются огромными, и потребуется немало времени, чтобы наш рынок сумел "переварить" этот избыточный объём.

Впрочем, руководство СОЛЛЕРС честно признаёт сложность положения и просит государство срочно принять меры поддержки отрасли, предлагая увеличить скидку по гос. программе лизинга для LCV с нынешних 10% до 20%. Жесткая денежно-кредитная политика сделала автокредиты фактически недоступными для большинства потребителей, а производителям осложнили получение оборотных средств. Несмотря на отчаянные призывы представителей отрасли, правительство пока не проявляет готовности расширить программы господдержки.

Проведённый Автостатом опрос дилеров показал, что склады забиты нереализованной техникой, и разгрузка произойдёт не ранее 4 кв.2025 года. Следовательно, ближайшие месяцы обещают оставаться сложными для всей отрасли.

Что касается КАМАЗа, то он рискует завершить очередной финансовый год с убытками, ведь в категории грузовиков сейчас царит самая настоящая депрессия, а не простое замедление, как в сегменте LCV.

СОЛЛЕРС в этом смысле настроен более оптимистично и рассчитывает показать положительный финансовый результат по итогам текущего года, правда, значительно уступающий прошлогоднему уровню.

Между этими двумя компаниями акции СОЛЛЕРС выглядят всё-таки более предпочтительно для включения в инвестпортфель на небольшую долю. Вероятно, в июле ЦБ снизит "ключ" до 18%, а осенью есть все шансы увидеть 16−17%, что вместе с постепенным освобождением складов дилеров способно вдохнуть новую жизнь в отрасль.

Рынок акций, как известно, всегда реагирует заблаговременно, поэтому уже сейчас имеет смысл присматриваться к покупкам бумаг СОЛЛЕРС. Тем более коррекция в котировках и текущее их нахождение на двухлетних минимумах также намекают на эту инвестиционную идею! Но действуйте осторожно, и на небольшую часть портфеля.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍100❤25🤔8😱5🔥3

Почему я решил купить акции КАМАЗ?

💼 В среду я подкупил немного акций КАМАЗ (#KMAZ) по 90+ руб., и триггером такого решения для меня стала вот эта новость от Росстандарта:

По горячим следам я ещё в среду рассказал подписчикам "Инвестируй или проиграешь PREMIUM" о покупке акций КАМАЗа, теперь пришло время и на более широкую аудиторию рассказать мотивацию моего такого неожиданного решения:

https://teletype.in/@invest_or_lost/7zBF3xO5thP

❤️ Спасибо за ваши лайки, друзья! И хороших вам выходных!

©Инвестируй или проиграешь

💼 В среду я подкупил немного акций КАМАЗ (#KMAZ) по 90+ руб., и триггером такого решения для меня стала вот эта новость от Росстандарта:

Москва. 30 июля. Интерфакс. Одобрения типа транспортного средства (ОТТС), необходимые для допуска автомобилей на российский рынок, отозваны у ряда китайских грузовиков и шасси брендов Dongfeng, Foton, FAW и Sitrak, сообщило Федеральное агентство по техническому регулированию и метрологии (Росстандарт) в среду.

По горячим следам я ещё в среду рассказал подписчикам "Инвестируй или проиграешь PREMIUM" о покупке акций КАМАЗа, теперь пришло время и на более широкую аудиторию рассказать мотивацию моего такого неожиданного решения:

https://teletype.in/@invest_or_lost/7zBF3xO5thP

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Почему я решил купить акции КАМАЗ?

💼 Итак, сегодня, как вы знаете, я подкупил немного акций КАМАЗа по 90+ руб., триггером такого решения для меня стала свежая новость...

3👍97🔥24❤22🤔15😁7