Объём добычи нефти и газового конденсата в России в 2019 году повысился на 0,8% (г/г) до 560,2 млн тонн, сообщается в оперативной сводке ЦДУ ТЭК. Среднесуточная добыча в нашей стране зафиксирована на уровне 11,25 млн баррелей.

Роснефть: 195,11 млн тонн

ЛУКОЙЛ: 82,12 млн тонн

Сургутнефтегаз: 60,76 млн тонн

Газпром нефть: 39,15 млн тонн

Татнефть: 29,80 млн тонн

Башнефть: 18,67 млн тонн

Славнефть: 13,97 млн тонн

НОВАТЭК: 8,41 млн тонн

Русснефть: 7,12 млн тонн

Объём добычи газа в России в 2019 году вырос на 1,7% (г/г) и составил 737,59 млрд кубометров. Данные по "Газпрому" ЦДУ ТЭК отдельно не публикует (они включены как "расчетные" в объём добычи "прочих недропользователей", которые в 2019 году добыли 538,47 млрд куб. м газа), поэтому в этом списке его нет:

НОВАТЭК: 70,05 млрд кубометров

Роснефть: 44,05 млрд кубометров

Газпром нефть: 20,7 млрд кубометров

ЛУКОЙЛ: 20,50 млрд кубометров

Сургутнефтегаз: 9,63 млрд кубометров

Русснефть: 2,36 млрд кубометров

Славнефть: 956,7 млн кубометров

Татнефть: 967,75 млн кубометров

Башнефть: 956,79 млн кубометров

* Примечание. ЦДУ ТЭК по-прежнему учитывает отдельно добычу Башнефти, несмотря на то, что с 2016 года компания входит в Роснефть.

#NVTK #GAZP #LKOH #ROSN #SIBN #RNFT #SNGS #TATN #BANE

Роснефть: 195,11 млн тонн

ЛУКОЙЛ: 82,12 млн тонн

Сургутнефтегаз: 60,76 млн тонн

Газпром нефть: 39,15 млн тонн

Татнефть: 29,80 млн тонн

Башнефть: 18,67 млн тонн

Славнефть: 13,97 млн тонн

НОВАТЭК: 8,41 млн тонн

Русснефть: 7,12 млн тонн

Объём добычи газа в России в 2019 году вырос на 1,7% (г/г) и составил 737,59 млрд кубометров. Данные по "Газпрому" ЦДУ ТЭК отдельно не публикует (они включены как "расчетные" в объём добычи "прочих недропользователей", которые в 2019 году добыли 538,47 млрд куб. м газа), поэтому в этом списке его нет:

НОВАТЭК: 70,05 млрд кубометров

Роснефть: 44,05 млрд кубометров

Газпром нефть: 20,7 млрд кубометров

ЛУКОЙЛ: 20,50 млрд кубометров

Сургутнефтегаз: 9,63 млрд кубометров

Русснефть: 2,36 млрд кубометров

Славнефть: 956,7 млн кубометров

Татнефть: 967,75 млн кубометров

Башнефть: 956,79 млн кубометров

* Примечание. ЦДУ ТЭК по-прежнему учитывает отдельно добычу Башнефти, несмотря на то, что с 2016 года компания входит в Роснефть.

#NVTK #GAZP #LKOH #ROSN #SIBN #RNFT #SNGS #TATN #BANE

{kind=link}

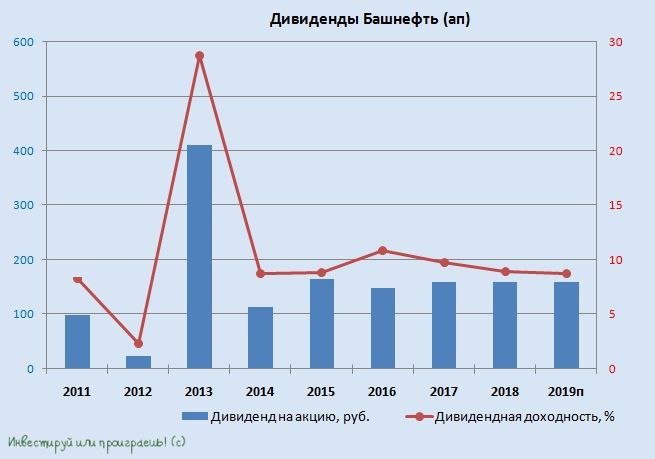

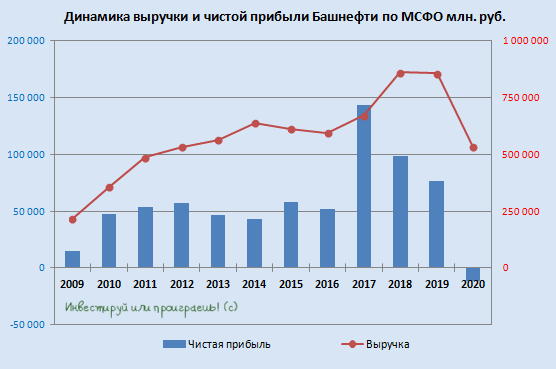

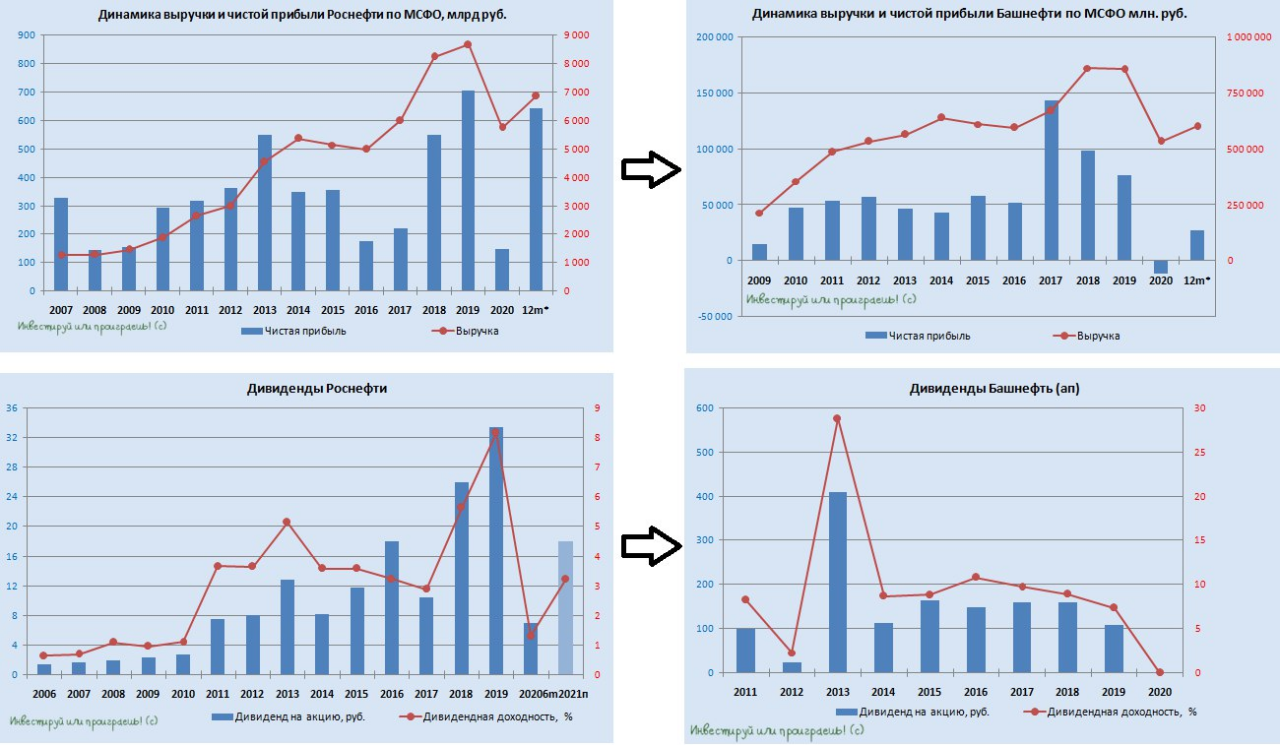

Традиционно в тот же день, что и Роснефть, свои финансовые результаты по МСФО за 2019 год представила и Башнефть, отчитавшись о снижении выручки от реализации нефти и нефтепродуктов в отчётном периоде на 0,6% до 854,6 млрд рублей и чистой прибыли на 22,1% до 76,8 млрд. Основными причинами столь неубедительной динамики основных финансовых показателей компании стали:

✔️ Временная приостановка поставок нефти по трубопроводу «Дружба» в середине минувшего года, из-за случившегося загрязнения

✔️ Снижение средних цен на нефть и нефтепродукты, по сравнению с прошлым годом (-6,2% г/г в рублёвом выражении)

✔️ Отрицательные курсовые разницы в размере минус 5,0 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы на уровне 10,3 млрд. Именно эта статья в финансовой отчётности Башнефти серьёзно усугубила весьма скромное снижение операционной прибыли всего на 2,2% до 116,6 млрд рублей, из-за чего чистая прибыль Башнефти в итоге рухнула почти на четверть.

💸 Дивидендный вопрос, пожалуй, продолжает оставаться одной из главных интриг для акционеров Башнефти, и здесь я по-прежнему придерживаюсь трёх возможных сценариев:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 107,8 руб. на одну акцию и доходность по префам около 5,9%. Вероятность такого развития событий расцениваю как крайне низкую, т.к. в капитале Башнефти находится Республика Башкортостан, заинтересованная в получении стабильного дивидендного потока, и такое резкое снижение выплат вызовет очень бурную негативную реакцию, да и внезапно появившуюся «дыру» в бюджете республика вряд ли найдёт чем латать.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 8,75%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как это делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому можете помечтать о дивиденднах в размере 215,6 руб. и ДД на уровне почти 12%!

Финансовая отчётность

#BANE

✔️ Временная приостановка поставок нефти по трубопроводу «Дружба» в середине минувшего года, из-за случившегося загрязнения

✔️ Снижение средних цен на нефть и нефтепродукты, по сравнению с прошлым годом (-6,2% г/г в рублёвом выражении)

✔️ Отрицательные курсовые разницы в размере минус 5,0 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы на уровне 10,3 млрд. Именно эта статья в финансовой отчётности Башнефти серьёзно усугубила весьма скромное снижение операционной прибыли всего на 2,2% до 116,6 млрд рублей, из-за чего чистая прибыль Башнефти в итоге рухнула почти на четверть.

💸 Дивидендный вопрос, пожалуй, продолжает оставаться одной из главных интриг для акционеров Башнефти, и здесь я по-прежнему придерживаюсь трёх возможных сценариев:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 107,8 руб. на одну акцию и доходность по префам около 5,9%. Вероятность такого развития событий расцениваю как крайне низкую, т.к. в капитале Башнефти находится Республика Башкортостан, заинтересованная в получении стабильного дивидендного потока, и такое резкое снижение выплат вызовет очень бурную негативную реакцию, да и внезапно появившуюся «дыру» в бюджете республика вряд ли найдёт чем латать.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 8,75%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как это делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому можете помечтать о дивиденднах в размере 215,6 руб. и ДД на уровне почти 12%!

Финансовая отчётность

#BANE

{kind=link}

{kind=link}

ЦДУ ТЭК представила традиционную статистику нефтедобычи в РФ, которая по итогам 1 кв. 2020 года в целом по стране снизилась на 0,8% (г/г) до 48,3 млн тонн.

⬆️ Газпром нефть (+3,3% до 9,71 млн тонн)

⬆️ Русснефть (+1,3% до 0,615 млн тонн)

⬆️ Башнефть (+0,5% до 4,69 млн тонн)

⬆️ ЛУКОЙЛ (+0,1% до 20,36 млн тонн)

⬆️ Сургутнефтегаз (+0,1% до 15,15 млн тонн)

⬇️ Татнефть (-0,7% до 7,28 млн тонн)

⬇️ НОВАТЭК (-3,2% до 2,02 млн тонн)

#SIBN #RNFT #BANE #LKOH #SNGS #TATN #NVTK

⬆️ Газпром нефть (+3,3% до 9,71 млн тонн)

⬆️ Русснефть (+1,3% до 0,615 млн тонн)

⬆️ Башнефть (+0,5% до 4,69 млн тонн)

⬆️ ЛУКОЙЛ (+0,1% до 20,36 млн тонн)

⬆️ Сургутнефтегаз (+0,1% до 15,15 млн тонн)

⬇️ Татнефть (-0,7% до 7,28 млн тонн)

⬇️ НОВАТЭК (-3,2% до 2,02 млн тонн)

#SIBN #RNFT #BANE #LKOH #SNGS #TATN #NVTK

{kind=link}

🤦🏻♂️ Башнефть уже после закрытия торгов в пятницу сообщила о рекомендации Совета директоров относительно дивидендов за 2019 год: 107,81 руб. на оба типа акций.

Сразу скажу: я расстроен, т.к. рассчитывал на бОльшие выплаты (и вы прекрасно об этом знаете), но что имеем – то имеем. Теперь нужно адекватно взвесить ситуацию и попытаться разобраться как быть и что делать.

После того, как четыре года кряду дивиденды по обоим типам акций Башнефти находились в диапазоне от 148 до 159 рублей, тяжело было не привыкнуть к определённой стабильности в этом смысле, а бюджет республики Башкортостан, которой принадлежит 25% уставного капитала компании, выступал своего рода гарантом этой самой кажущейся стабильности. Однако негативная конъюнктура на нефтяном рынке и тяжёлые последствия пандемии коронавируса, которые ещё только предстоит пережить в том числе и российскому бизнесу, видимо вынуждает действовать осторожно в сложившейся ситуации.

К сожалению, сбылся «негативный сценарий» из тех трёх, которые я отмечал для себя после публикации финансовых результатов Башнефти за 2019 год, хотя в качестве базового варианта развития событий закладывал дивиденд в размере тех самых привычных 158,95 руб. на акцию. Справедливости ради, здесь нужно отметить, что за минувшие три месяца много чего произошло и случилось: некоторые из вас читают этот пост в медицинской маске, кто-то уже полтора месяца не ездил на работу, другие вместо запланированного отпуска вынуждены остаться дома, а есть и такие, кто вовсе лишился работы в этот сложный период. Я веду к тому, что если сильно захотеть, то можно даже попытаться войти в положение и оправдать такую осторожность Башнефти перед неизвестным будущим, но очень не хочется этого делать. Да и Башкортостан как-то жалко что ли.

Любопытно, но всего год назад рынок грезил нормой выплат в 50% от ЧП по МСФО, а компания в итоге выплатила меньше 30% от ЧП и с точностью до копейки повторила размер дивиденда за 2018 год – 158,95 руб. Тогда это спровоцировало негативную реакцию в акциях Башнефти, но после снижения котировок к ним вновь стал появляться определённый интерес, ведь подобные решения давали все основания воспринимать уровень выплат в 158,95 руб. в качестве нижней границе выплат. А когда потенциальная ДД, исходя из этих соображений, на фоне снижения котировок стала уже двузначной, этот интерес только нарастал.

Но увы. Мы вновь вынуждены вспоминать про дивидендную политику Башнефти, которая «считает своим приоритетом обеспечение выплат на уровне не менее 25% от ЧП по МСФО при соотношении NetDebt/EBITDA<2». Собственно, озвученные вчера 107,81 руб. на акцию – это и есть ровно 25% от ЧП по МСФО за 2019 год, а значит в будущем базовый сценарий будет предполагать именно эту норму выплат. К большому сожалению.

В понедельник в акциях Башнефти однозначно будут продажи. Не берусь судить насколько глубоким окажется падение котировок, но на префы я начну поглядывать теперь только по трёхзначным ценникам – это точно. Про обычки - сами знаете, нечего на них даже смотреть.

#BANE

Сразу скажу: я расстроен, т.к. рассчитывал на бОльшие выплаты (и вы прекрасно об этом знаете), но что имеем – то имеем. Теперь нужно адекватно взвесить ситуацию и попытаться разобраться как быть и что делать.

После того, как четыре года кряду дивиденды по обоим типам акций Башнефти находились в диапазоне от 148 до 159 рублей, тяжело было не привыкнуть к определённой стабильности в этом смысле, а бюджет республики Башкортостан, которой принадлежит 25% уставного капитала компании, выступал своего рода гарантом этой самой кажущейся стабильности. Однако негативная конъюнктура на нефтяном рынке и тяжёлые последствия пандемии коронавируса, которые ещё только предстоит пережить в том числе и российскому бизнесу, видимо вынуждает действовать осторожно в сложившейся ситуации.

К сожалению, сбылся «негативный сценарий» из тех трёх, которые я отмечал для себя после публикации финансовых результатов Башнефти за 2019 год, хотя в качестве базового варианта развития событий закладывал дивиденд в размере тех самых привычных 158,95 руб. на акцию. Справедливости ради, здесь нужно отметить, что за минувшие три месяца много чего произошло и случилось: некоторые из вас читают этот пост в медицинской маске, кто-то уже полтора месяца не ездил на работу, другие вместо запланированного отпуска вынуждены остаться дома, а есть и такие, кто вовсе лишился работы в этот сложный период. Я веду к тому, что если сильно захотеть, то можно даже попытаться войти в положение и оправдать такую осторожность Башнефти перед неизвестным будущим, но очень не хочется этого делать. Да и Башкортостан как-то жалко что ли.

Любопытно, но всего год назад рынок грезил нормой выплат в 50% от ЧП по МСФО, а компания в итоге выплатила меньше 30% от ЧП и с точностью до копейки повторила размер дивиденда за 2018 год – 158,95 руб. Тогда это спровоцировало негативную реакцию в акциях Башнефти, но после снижения котировок к ним вновь стал появляться определённый интерес, ведь подобные решения давали все основания воспринимать уровень выплат в 158,95 руб. в качестве нижней границе выплат. А когда потенциальная ДД, исходя из этих соображений, на фоне снижения котировок стала уже двузначной, этот интерес только нарастал.

Но увы. Мы вновь вынуждены вспоминать про дивидендную политику Башнефти, которая «считает своим приоритетом обеспечение выплат на уровне не менее 25% от ЧП по МСФО при соотношении NetDebt/EBITDA<2». Собственно, озвученные вчера 107,81 руб. на акцию – это и есть ровно 25% от ЧП по МСФО за 2019 год, а значит в будущем базовый сценарий будет предполагать именно эту норму выплат. К большому сожалению.

В понедельник в акциях Башнефти однозначно будут продажи. Не берусь судить насколько глубоким окажется падение котировок, но на префы я начну поглядывать теперь только по трёхзначным ценникам – это точно. Про обычки - сами знаете, нечего на них даже смотреть.

#BANE

{kind=link}

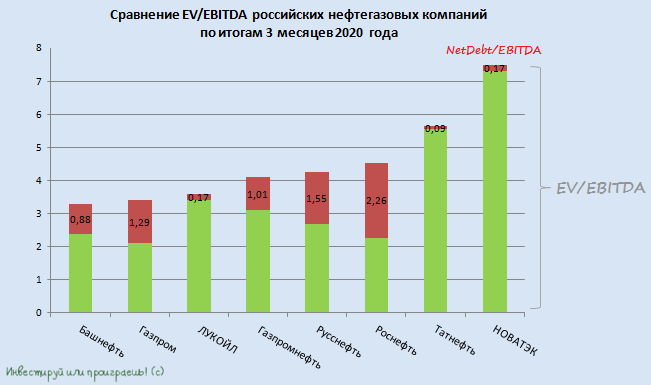

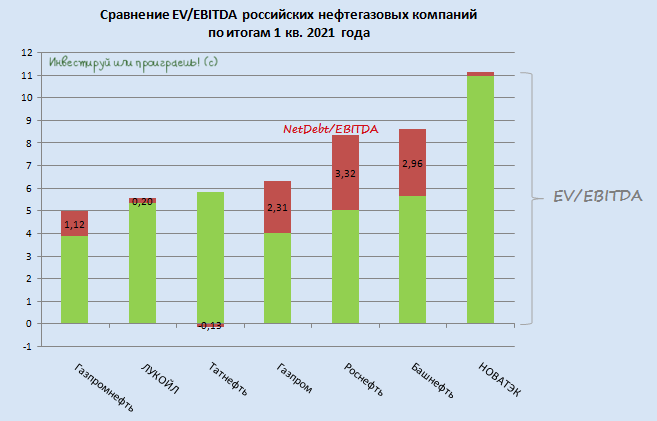

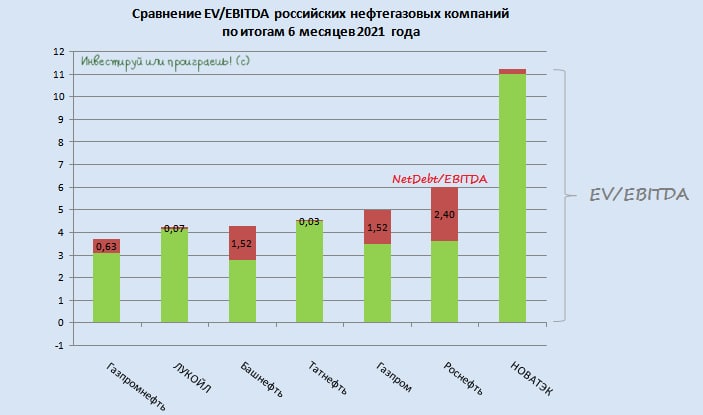

🧮 Большинство российских публичных нефтедобывающих компаний отчитались по МСФО за 1 кв. 2020 года, за исключением разве что Русснефти, которая публикует свои финансовые результаты раз в полгода, и Газпрома, которого устанешь ждать и который традиционно с большим опозданием представляет цифры. А потому самое время обновить расклад сил в этом секторе и посмотреть, как внезапно обрушившийся коронавирусный кризис начинает сказываться на финансовых мультипликаторах компаний и не открываются ли инвестиционные возможности, которыми нужно воспользоваться?

Начнём с того, что именно нефтянка оказалась одной из самых пострадавших отраслей за последние месяцы, а мы с вами узнали, что котировки цен на чёрное золото могут быть не только околонулевыми, но и отрицательными. Более того, второй квартал для этой отрасли может оказаться ещё хуже, учитывая вынужденное снижение добычи российскими компаниями в рамках ОПЕК++, на фоне весьма осторожного восстановления котировок цен на нефть, достаточно крепкого рубя и негативных последствий от пандемии коронавируса, в полной мере проявившиеся именно с 1 апреля.

Мы видели, как по итогам первых трёх месяцев текущего года на 43,6% (г/г) упал показатель EBITDA у Роснефти, более чем вдвое снижение зафиксировали в Газпромнефти – и этот тренд нашёл своё отражение и у других представителей нефтедобывающей отрасли. Во втором квартале у аналитиков ожидания ещё более пессимистичные: они ждут снижение показателя EBITDA в годовом выражении в среднем на 70%, а этот трёхмесячный отрезок может оказаться худшим для отрасли за последние 15 лет!

Именно этой неопределённостью и объясняется та нерешительность котировок акций большинства нефте- и газодобывающих компаний, которую мы наблюдаем сейчас. Резкое коронавирусное снижение последних месяцев на текущий момент отыграно примерно наполовину по большинству фишек, а потому мало кто сейчас горит желанием покупать по ценам, гораздо выше мартовских, при всех имеющихся рисках и очевидном давлении на дивиденды по итогам 2020 года, которое нам ещё предстоит пережить.

Признаюсь, я придерживаюсь примерно того же мнения, и в отношении нефтянки полагаю, что по текущим котировкам игра не стоит свеч. Возможно, конечно, я рассуждаю с позиции того, что на мартовских распродажах я сделал большой упор именно на покупку акций нефтегазового сектора по очень аппетитным ценам, когда радостно наращивал покупки ЛУКОЙЛа и НОВАТЭКа, докупал Газпромнефть и понемногу Газпром с Роснефтью. Но это же не моя вина - это рынку спасибо, что периодически даёт нам такие прекрасные возможности для долгосрочного инвестирования :)

Мою позицию по большинству бумаг из приведённой диаграммы вы прекрасно знаете. Если нет – то по хэштегам, представленным в конце поста, легко найдёте соответствующие посты на эту тему. Поэтому ограничусь сравнительной картинкой и повторюсь, что наращивать своё присутствие в нефтегазе я готов при условии коррекции на российском фондовом рынке, а не по текущим ценникам.

#BANE #GAZP #LKOH #SIBN #RNFT #ROSN #TATN #NVTK

Начнём с того, что именно нефтянка оказалась одной из самых пострадавших отраслей за последние месяцы, а мы с вами узнали, что котировки цен на чёрное золото могут быть не только околонулевыми, но и отрицательными. Более того, второй квартал для этой отрасли может оказаться ещё хуже, учитывая вынужденное снижение добычи российскими компаниями в рамках ОПЕК++, на фоне весьма осторожного восстановления котировок цен на нефть, достаточно крепкого рубя и негативных последствий от пандемии коронавируса, в полной мере проявившиеся именно с 1 апреля.

Мы видели, как по итогам первых трёх месяцев текущего года на 43,6% (г/г) упал показатель EBITDA у Роснефти, более чем вдвое снижение зафиксировали в Газпромнефти – и этот тренд нашёл своё отражение и у других представителей нефтедобывающей отрасли. Во втором квартале у аналитиков ожидания ещё более пессимистичные: они ждут снижение показателя EBITDA в годовом выражении в среднем на 70%, а этот трёхмесячный отрезок может оказаться худшим для отрасли за последние 15 лет!

Именно этой неопределённостью и объясняется та нерешительность котировок акций большинства нефте- и газодобывающих компаний, которую мы наблюдаем сейчас. Резкое коронавирусное снижение последних месяцев на текущий момент отыграно примерно наполовину по большинству фишек, а потому мало кто сейчас горит желанием покупать по ценам, гораздо выше мартовских, при всех имеющихся рисках и очевидном давлении на дивиденды по итогам 2020 года, которое нам ещё предстоит пережить.

Признаюсь, я придерживаюсь примерно того же мнения, и в отношении нефтянки полагаю, что по текущим котировкам игра не стоит свеч. Возможно, конечно, я рассуждаю с позиции того, что на мартовских распродажах я сделал большой упор именно на покупку акций нефтегазового сектора по очень аппетитным ценам, когда радостно наращивал покупки ЛУКОЙЛа и НОВАТЭКа, докупал Газпромнефть и понемногу Газпром с Роснефтью. Но это же не моя вина - это рынку спасибо, что периодически даёт нам такие прекрасные возможности для долгосрочного инвестирования :)

Мою позицию по большинству бумаг из приведённой диаграммы вы прекрасно знаете. Если нет – то по хэштегам, представленным в конце поста, легко найдёте соответствующие посты на эту тему. Поэтому ограничусь сравнительной картинкой и повторюсь, что наращивать своё присутствие в нефтегазе я готов при условии коррекции на российском фондовом рынке, а не по текущим ценникам.

#BANE #GAZP #LKOH #SIBN #RNFT #ROSN #TATN #NVTK

{kind=link}

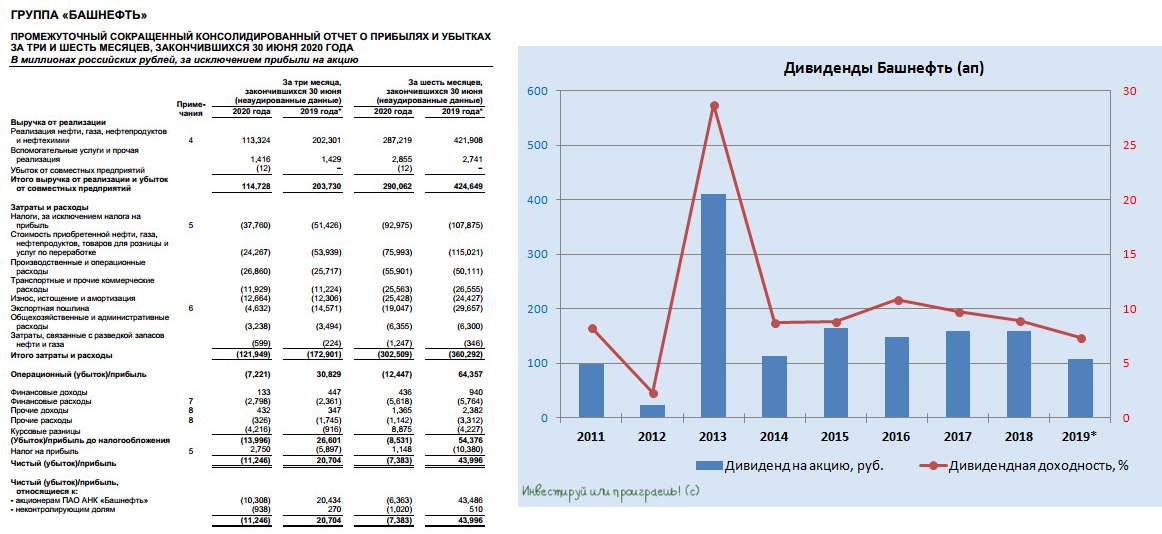

🧮🛢 Традиционно в тот же день, что и Роснефть, свою полугодовую финансовую отчётность по МСФО представила и Башнефть (что не удивительно, учитывая что Роснефти принадлежит больше половины акционерного капитала Башнефти), и здесь тоже по итогам первых 6 месяцев 2020 года мы увидели чистый убыток в размере 7,4 млрд рублей, по сравнению с прошлогодней прибылью в размере 44,0 млрд, на фоне падения выручки с 422 до 287 млрд рублей.

Снижение мировых цен на нефть на фоне COVID-19 и продление соглашения ОПЕК++ и здесь оказали серьёзное влияние на финансовые показатели компании, тем не менее Башнефть даже в условиях резкого сокращения денежного потока продолжала реализацию своих запланированных ранее инвестиционных программ (рост кап.вложений по сравнению с прошлым годом составил 9%).

Глядя на динамику финансовых показателей, пессимист может увидеть падение чистой прибыли третий год кряду (в ltm-выражении), а оптимист скажет, что опубликованные финансовые показатели следует признать весьма приемлемыми в сложнейшем полугодии, а финансово-экономическая устойчивость серьёзных вопросов по-прежнему не вызывает.

Я нахожусь где-то посередине между этих двух огней (получается, я реалист?) и с одной стороны помню, что 25% уставного капитала принадлежит республике Башкортостан, для которой получаемые от Башнефти дивидендные выплаты являются важной статьёй доходов, а с другой – помню о снижении нормы дивидендных выплат по итогам 2019 года до минимального порога в 25% от ЧП по МСФО, которое оставило у меня неприятный осадок где-то в глубине души и неопределённость на будущее.

У меня с давних лет есть позиция в префах Башнефти, которая сейчас составляет долю около 3,3% в моём портфеле, поэтому не горю желанием наращивать её по текущим котировкам. Тем более, что у меня сейчас в нефтянке другие герои для потенциальных покупок.

Финансовая отчётность

#BANE

Снижение мировых цен на нефть на фоне COVID-19 и продление соглашения ОПЕК++ и здесь оказали серьёзное влияние на финансовые показатели компании, тем не менее Башнефть даже в условиях резкого сокращения денежного потока продолжала реализацию своих запланированных ранее инвестиционных программ (рост кап.вложений по сравнению с прошлым годом составил 9%).

Глядя на динамику финансовых показателей, пессимист может увидеть падение чистой прибыли третий год кряду (в ltm-выражении), а оптимист скажет, что опубликованные финансовые показатели следует признать весьма приемлемыми в сложнейшем полугодии, а финансово-экономическая устойчивость серьёзных вопросов по-прежнему не вызывает.

Я нахожусь где-то посередине между этих двух огней (получается, я реалист?) и с одной стороны помню, что 25% уставного капитала принадлежит республике Башкортостан, для которой получаемые от Башнефти дивидендные выплаты являются важной статьёй доходов, а с другой – помню о снижении нормы дивидендных выплат по итогам 2019 года до минимального порога в 25% от ЧП по МСФО, которое оставило у меня неприятный осадок где-то в глубине души и неопределённость на будущее.

У меня с давних лет есть позиция в префах Башнефти, которая сейчас составляет долю около 3,3% в моём портфеле, поэтому не горю желанием наращивать её по текущим котировкам. Тем более, что у меня сейчас в нефтянке другие герои для потенциальных покупок.

Финансовая отчётность

#BANE

{kind=link}

5️⃣ Про Газпром я рассказывал буквально на днях, в колонке на РБК. На текущих уровнях и ниже нужно просто закрывать глаза и стратегически покупать эти акции. Год или два спустя вы поймёте, как легко делаются деньги на фондовом рынке (не забудьте потом сказать мне спасибо).

6️⃣ Татнефть: компания традиционно отличается завидной дивидендной щедростью по отношению к своим акционерам (привет республике Татарстан, бюджет которой питается от этих дивидендов), а потому я бы рекомендовал плавно наращивать долю в этих бумагах (предпочтительно префах), даже по текущим ценникам. Готовность платить до 100% от FCF дорогого стоит!

7️⃣ Акции НОВАТЭКа традиционно выглядят переоценёнными рынком, однако это издержки компании роста, активно развивающей новые проекты и всё больше захватывающей рынки.

Первое полугодие отметилось снижением основных финансовых показателей, однако почти наверняка это временное явление. Стратегически я рекомендую держать бумаги компании в своём портфеле и смело докупать их по трёхзначным ценникам. Кто в марте и апреле не воспользовался прекрасным моментом для покупок – извиняйте, я к этому вас призывал как мог.

8️⃣ Замыкает наш список Русснефть, которая лично для меня по-прежнему не представляет совершенно никакого инвестиционного интереса, а текущее значение мультипликатора EV/EBITDA в районе 17-18х красноречиво доказывает это.

Что такое дивиденды владельцы обыкновенных акций Русснефти до сих пор не слышали и вряд ли услышат до 2022 года. По крайней мере, основной владелец компании Михаил Гуцериев ( да, да, тот самый!) намекал именно на этот период, «когда размер чистого долга сравняется с EBITDA». Ну а сейчас выплаты осуществляются только владельцам привилегированных акций, которые не торгуются на бирже, а принадлежат банку "Траст".

#LKOH #BANE #SIBN #ROSN #GAZP #TATN #NVTK #RNFT

6️⃣ Татнефть: компания традиционно отличается завидной дивидендной щедростью по отношению к своим акционерам (привет республике Татарстан, бюджет которой питается от этих дивидендов), а потому я бы рекомендовал плавно наращивать долю в этих бумагах (предпочтительно префах), даже по текущим ценникам. Готовность платить до 100% от FCF дорогого стоит!

7️⃣ Акции НОВАТЭКа традиционно выглядят переоценёнными рынком, однако это издержки компании роста, активно развивающей новые проекты и всё больше захватывающей рынки.

Первое полугодие отметилось снижением основных финансовых показателей, однако почти наверняка это временное явление. Стратегически я рекомендую держать бумаги компании в своём портфеле и смело докупать их по трёхзначным ценникам. Кто в марте и апреле не воспользовался прекрасным моментом для покупок – извиняйте, я к этому вас призывал как мог.

8️⃣ Замыкает наш список Русснефть, которая лично для меня по-прежнему не представляет совершенно никакого инвестиционного интереса, а текущее значение мультипликатора EV/EBITDA в районе 17-18х красноречиво доказывает это.

Что такое дивиденды владельцы обыкновенных акций Русснефти до сих пор не слышали и вряд ли услышат до 2022 года. По крайней мере, основной владелец компании Михаил Гуцериев ( да, да, тот самый!) намекал именно на этот период, «когда размер чистого долга сравняется с EBITDA». Ну а сейчас выплаты осуществляются только владельцам привилегированных акций, которые не торгуются на бирже, а принадлежат банку "Траст".

#LKOH #BANE #SIBN #ROSN #GAZP #TATN #NVTK #RNFT

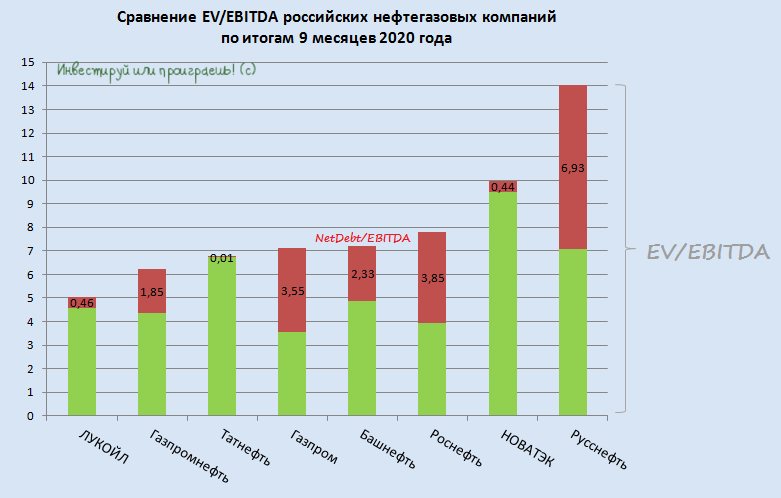

1️⃣ Самой недооценённой компанией на сегодняшний день является ЛУКОЙЛ, отчётность по МСФО которого за 9 месяцев мы с вами обсуждали здесь. Могу сказать, что компания по-прежнему выглядит весьма крепко с финансовой точки зрения, долговая нагрузка находится на скромном уровне 0,5х, а основные владельцы (Федун и Алекперов) продолжают наращивать свои акционерные доли.

Есть большие надежды увидеть ДД на уровне 6-7% даже по итогам очень сложного и неординарного 2020 года.

2️⃣ Газпромнефть – единственная компания в секторе, которой удалось с января по сентябрь нарастить (!) добычу углеводородов. Согласитесь, это дорогого стоит?

Прекрасная инвестиционная идея, растущий бизнес и замаячившие перспективы увеличения ликвидности акций, в случае возможного SPO со стороны Газпрома. Сейчас все эти новости воспринимаются как слухи, но я склонен полагать, что это скорее просочившийся инсайд, нежели чьи-то фантазии.

3️⃣ Татнефть стала, пожалуй, главной жертвой состоявшейся несколько месяцев назад отмены целого ряда налоговых льгот, однако компания постепенно привыкает жить в этих реалиях, ищет меры адаптации к новым условиям и всячески пытается наращивать эффективность. Да и государство уже запустило механизм точечных налоговых вычетов, которые хоть частично смогут оказать поддержку компании в сложной ситуации.

Прошу не забывать, что бюджет Татарстана по-прежнему очень сильно зависит от дивидендных выплат Татнефти, а потому покупку префов по 400+ и ниже считаю прекрасной инвестиционной идеей.

4️⃣ Газпром по итогам 9 месяцев 2020 года не смог порадовать акционеров чистой прибылью, однако убытки связаны исключительно с неденежными статьями финансовой отчётности. Диапазон 150-170 рублей был прекрасной возможностью для активного наращивания позиции в этих бумагах, однако для этого требовалась определённая смелость и умение отключаться от негативного информационного фона, который, как известно, всегда будет сопровождать ваши лучшие сделки в жизни.

Хотя с глобальной точки зрения покупки даже по текущим ценникам вполне могут ответить вам взаимностью, т.к. в среднесрочной перспективе я закладываю в свой сценарий уход котировок выше 200 рублей уже в следующем году. Но это не точно.

5️⃣ В финансовые результаты Башнефти за 9 месяцев 2020 года, признаюсь, не погружался глубоко, и в целом сохраняю осторожный взгляд по этой компании. В том смысле, что при прочих равных предпочитаю других героев в нефтегазовом секторе, а вот при более глубоком погружении до 1000+ рублей за преф, возможно, рассмотрю возможность нарастить своё присутствие в этих бумагах. Для бюджета республики Башкортостан дивиденды от Башнефти - это значимая часть доходов.

6️⃣ Роснефть на фоне проводимого байбэка не дала котировкам акций упасть в район 300+ рублей, где мне было бы комфортно докупать их. А потому продолжаю держать весьма скромную долю в размере 2,5% от портфеля и верю ожиданиям аналитиков Sberbank CIB по росту дивидендной доходности до двузначных величин уже к 2022 году.

7️⃣ НОВАТЭК – традиционно переоценённая, но исключительно растущая компания с неплохими перспективами и прибавляющими год от года дивидендами, которую вы просто обязаны были покупать в свой портфель по трёхзначным ценникам. Ну а если нет – сейчас бы я этого уже не делал.

8️⃣ Русснефть – без комментариев. Я вообще думаю убрать эту компанию с этой сравнительной картинки, но пусть останется, чтобы вы всегда могли посмотреть, что такое настоящее днище, совершенно нелояльное к своим акционерам.

#LKOH #SIBN #TATN #GAZP #BANE #ROSN #NVTK #RNFT

Есть большие надежды увидеть ДД на уровне 6-7% даже по итогам очень сложного и неординарного 2020 года.

2️⃣ Газпромнефть – единственная компания в секторе, которой удалось с января по сентябрь нарастить (!) добычу углеводородов. Согласитесь, это дорогого стоит?

Прекрасная инвестиционная идея, растущий бизнес и замаячившие перспективы увеличения ликвидности акций, в случае возможного SPO со стороны Газпрома. Сейчас все эти новости воспринимаются как слухи, но я склонен полагать, что это скорее просочившийся инсайд, нежели чьи-то фантазии.

3️⃣ Татнефть стала, пожалуй, главной жертвой состоявшейся несколько месяцев назад отмены целого ряда налоговых льгот, однако компания постепенно привыкает жить в этих реалиях, ищет меры адаптации к новым условиям и всячески пытается наращивать эффективность. Да и государство уже запустило механизм точечных налоговых вычетов, которые хоть частично смогут оказать поддержку компании в сложной ситуации.

Прошу не забывать, что бюджет Татарстана по-прежнему очень сильно зависит от дивидендных выплат Татнефти, а потому покупку префов по 400+ и ниже считаю прекрасной инвестиционной идеей.

4️⃣ Газпром по итогам 9 месяцев 2020 года не смог порадовать акционеров чистой прибылью, однако убытки связаны исключительно с неденежными статьями финансовой отчётности. Диапазон 150-170 рублей был прекрасной возможностью для активного наращивания позиции в этих бумагах, однако для этого требовалась определённая смелость и умение отключаться от негативного информационного фона, который, как известно, всегда будет сопровождать ваши лучшие сделки в жизни.

Хотя с глобальной точки зрения покупки даже по текущим ценникам вполне могут ответить вам взаимностью, т.к. в среднесрочной перспективе я закладываю в свой сценарий уход котировок выше 200 рублей уже в следующем году. Но это не точно.

5️⃣ В финансовые результаты Башнефти за 9 месяцев 2020 года, признаюсь, не погружался глубоко, и в целом сохраняю осторожный взгляд по этой компании. В том смысле, что при прочих равных предпочитаю других героев в нефтегазовом секторе, а вот при более глубоком погружении до 1000+ рублей за преф, возможно, рассмотрю возможность нарастить своё присутствие в этих бумагах. Для бюджета республики Башкортостан дивиденды от Башнефти - это значимая часть доходов.

6️⃣ Роснефть на фоне проводимого байбэка не дала котировкам акций упасть в район 300+ рублей, где мне было бы комфортно докупать их. А потому продолжаю держать весьма скромную долю в размере 2,5% от портфеля и верю ожиданиям аналитиков Sberbank CIB по росту дивидендной доходности до двузначных величин уже к 2022 году.

7️⃣ НОВАТЭК – традиционно переоценённая, но исключительно растущая компания с неплохими перспективами и прибавляющими год от года дивидендами, которую вы просто обязаны были покупать в свой портфель по трёхзначным ценникам. Ну а если нет – сейчас бы я этого уже не делал.

8️⃣ Русснефть – без комментариев. Я вообще думаю убрать эту компанию с этой сравнительной картинки, но пусть останется, чтобы вы всегда могли посмотреть, что такое настоящее днище, совершенно нелояльное к своим акционерам.

#LKOH #SIBN #TATN #GAZP #BANE #ROSN #NVTK #RNFT

{kind=link}

🧮 А вот акционерам Башнефти повезло меньше: судя по отчётности МСФО за 2020 год, убыток компании составил 11,1 млрд рублей (против прибыли в 76,6 млрд годом ранее). В отличие от материнской компании в лице Роснефти, здесь не пришёл на помощь «эффект от разовых сделок», а потому в качестве хоть какой-то ложки мёда в бочке с дёгтем представители Башнефти поспешили обнадёжить куда более успешным вторым полугодием (по сравнению с первым). Меня сильно не тронуло, но может у вас восприятие другое:

📃 "Компания реализовала комплекс мер по сохранению финансово-экономической устойчивости, в результате чего удалось переломить отрицательную динамику фин.показателей I полугодия, во II полугодии началось их восстановление.

Так, операционная прибыль компании во II полугодии 2020 года по сравнению с предыдущим периодом выросла на 110% и составила 1,28 млрд рублей. Показатель EBITDA в этом же сравнительном диапазоне увеличился почти на 60% - до 19,7 млрд рублей.

Улучшение финансовой ситуации в компании во второй половине 2020 года обеспечило рост свободного денежного потока, который вышел из отрицательных значений и достиг 35,5 млрд рублей"

🤦🏻♂️ На фоне убыточного 2020 года реально рассуждать на тему дивидендов как-то не приходится, хотя шанс заплатить из нераспределённой прибыли всегда существует. Здесь было бы уместно вспомнить про республику Башкортостан, одним из ключевых источников бюджета которой является Башнефть. Однако зачем мучиться и выдумывать с дивидендами, когда есть уже отлаженная годами схема через местные благотворительные фонды? И овцы целы, и волки сыты.

👉 В моём портфеле «завалялись» префы Башнефти (с долей в 2,2% от портфеля), ещё с тех достопамятных времён, когда на аресте Евтушенкова можно было прикупить эти бумаги по трёхзначным ценникам. А потому я считаю себя вынужденным «сидельцем», т.к. продавать на текущих уровнях их жалко, да и достойных кандидатов на российском рынке для того, чтобы качественно переложиться, я сейчас не наблюдаю. Остаётся верить в воскрешение всей нефтедобывающей отрасли в 2021 году и возвращение Башнефти к дивидендной практике.

Ну а если вам посчастливилось в своё время не вляпаться в эту историю - лучше уже и не надо! Почитайте и забудьте о существовании этой компании.

#BANE

📃 "Компания реализовала комплекс мер по сохранению финансово-экономической устойчивости, в результате чего удалось переломить отрицательную динамику фин.показателей I полугодия, во II полугодии началось их восстановление.

Так, операционная прибыль компании во II полугодии 2020 года по сравнению с предыдущим периодом выросла на 110% и составила 1,28 млрд рублей. Показатель EBITDA в этом же сравнительном диапазоне увеличился почти на 60% - до 19,7 млрд рублей.

Улучшение финансовой ситуации в компании во второй половине 2020 года обеспечило рост свободного денежного потока, который вышел из отрицательных значений и достиг 35,5 млрд рублей"

🤦🏻♂️ На фоне убыточного 2020 года реально рассуждать на тему дивидендов как-то не приходится, хотя шанс заплатить из нераспределённой прибыли всегда существует. Здесь было бы уместно вспомнить про республику Башкортостан, одним из ключевых источников бюджета которой является Башнефть. Однако зачем мучиться и выдумывать с дивидендами, когда есть уже отлаженная годами схема через местные благотворительные фонды? И овцы целы, и волки сыты.

👉 В моём портфеле «завалялись» префы Башнефти (с долей в 2,2% от портфеля), ещё с тех достопамятных времён, когда на аресте Евтушенкова можно было прикупить эти бумаги по трёхзначным ценникам. А потому я считаю себя вынужденным «сидельцем», т.к. продавать на текущих уровнях их жалко, да и достойных кандидатов на российском рынке для того, чтобы качественно переложиться, я сейчас не наблюдаю. Остаётся верить в воскрешение всей нефтедобывающей отрасли в 2021 году и возвращение Башнефти к дивидендной практике.

Ну а если вам посчастливилось в своё время не вляпаться в эту историю - лучше уже и не надо! Почитайте и забудьте о существовании этой компании.

#BANE

{kind=link}

🛢 Газета «Коммерсант» опубликовала проект генеральной схемы развития нефтяной отрасли до 2035 года.

🧮 Минэнерго России рассматривает 3 сценария развития нефтяной отрасли.

1️⃣ Первый сценарий – основной, в рамках которого добыча растет с текущих значений до пика в 554 млн т в 2029 году, но не превысит исторический максимум 2019 года на уровне 561 млн тонн. Далее к 2035 году показатель снижается на 18%, до 471 млн т.

2️⃣Второй сценарий – умеренно благоприятный. Добыча стагнирует в 2022–2023 г.г., после чего начинается рост и в 2028 году ожидается пик производства на отметке 596 млн тонн. К 2035 году показатель снижается до 493 млн т.

3️⃣ Третий сценарий – благоприятный, в рамках которого пик наступает в 2030 году на уровне 641 млн тонн, а к 2035 году добыча падает до 551 млн тонн.

📊 Напомню, что Международное энергетическое агентство ожидает пика добычи в России в 2023 году на отметке 566,7 млн тонн, после чего показатель начнет постепенно сокращаться.

❗️Отмечу, что до коронавируса (до соглашения ОПЕК+) в период с 2016 по 2019 г.г. добыча нефти снижалась у ЛУКОЙЛа, Башнефти и Сургутнефтегаза.

📈 О росте добычи в ближайшее десятилетие заявляют Роснефть и Татнефть, а Газпром нефть планирует наращивать добычу до 2025 года, после чего сфокусируется на росте добычи газа.

#SNGS #TATN #SIBN #LKOH #BANE #ROSN #нефть

🧮 Минэнерго России рассматривает 3 сценария развития нефтяной отрасли.

1️⃣ Первый сценарий – основной, в рамках которого добыча растет с текущих значений до пика в 554 млн т в 2029 году, но не превысит исторический максимум 2019 года на уровне 561 млн тонн. Далее к 2035 году показатель снижается на 18%, до 471 млн т.

2️⃣Второй сценарий – умеренно благоприятный. Добыча стагнирует в 2022–2023 г.г., после чего начинается рост и в 2028 году ожидается пик производства на отметке 596 млн тонн. К 2035 году показатель снижается до 493 млн т.

3️⃣ Третий сценарий – благоприятный, в рамках которого пик наступает в 2030 году на уровне 641 млн тонн, а к 2035 году добыча падает до 551 млн тонн.

📊 Напомню, что Международное энергетическое агентство ожидает пика добычи в России в 2023 году на отметке 566,7 млн тонн, после чего показатель начнет постепенно сокращаться.

❗️Отмечу, что до коронавируса (до соглашения ОПЕК+) в период с 2016 по 2019 г.г. добыча нефти снижалась у ЛУКОЙЛа, Башнефти и Сургутнефтегаза.

📈 О росте добычи в ближайшее десятилетие заявляют Роснефть и Татнефть, а Газпром нефть планирует наращивать добычу до 2025 года, после чего сфокусируется на росте добычи газа.

#SNGS #TATN #SIBN #LKOH #BANE #ROSN #нефть

{kind=link}

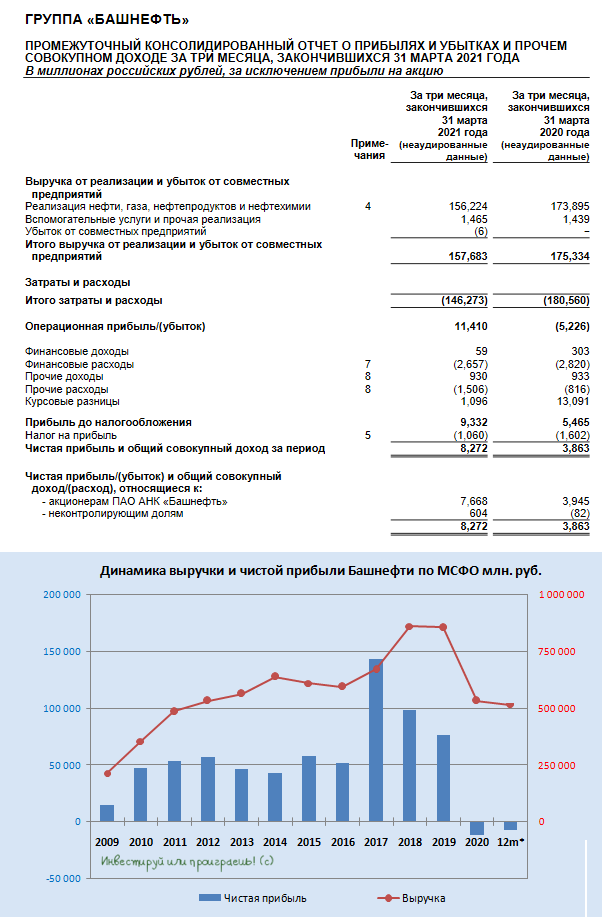

🧮 Башнефть по традиции в тот же день, что и Роснефть, отчиталась по МСФО за 1 кв. 2021 года.

📈Выручка: 157,7 млрд руб. (+10,1% г/г)

📈Чистая прибыль: 7,668 млрд руб. (х2)

📈EBITDA: 21,4 млрд руб. (х3)

В самой компании так прокомментировали представленные финансовые результаты:

«Общее улучшение финансовых показателей Башнефти позволило в 1 кв. 2021 обеспечить уровень кап. вложений в размере 14,6 млрд рублей, сопоставимый с аналогичным периодом прошлого года. Это позволит компании улучшить производственный потенциал и более эффективно его использовать в будущем, в том числе после снятия ограничений в рамках соглашения ОПEK+.

Постепенное восстановление мировых цен на нефть и нефтепродукты позволило компании в 1 кв. 2021 года, по сравнению с тремя месяцами ранее, увеличить переработку нефти более чем на 16% до 3,87 млн т, глубину переработки – на 6,4% до 88,6%, а выход светлых нефтепродуктов – на 5,7% до 69,3%».

📑 А теперь попробуйте найти эти комментарии на официальном сайте Башнефти – вряд ли у вас это получится. Я уже молчу о пресс-релизах и презентациях, о которых никто уже и не вспоминает. После поглощения Роснефтью, она стала настолько закрытой и неинтересной с акционерной точки зрения, что не надо быть большим профессионалом, чтобы понять это. Некий сырьевой придаток Роснефти, от корпоративной культуры которого не осталось совершенно ничего.

🙅🏻 Даже котировки акций уныло топчутся где-то на низах, невысоко вспорхнув выше ковидных минимумов, в то время как здоровая часть российской нефтянки предвкушает сильные финансовые результаты за 2021 год и сулит акционерам щедрые дивиденды. А что Башнефть? А по Башнефти нет никаких новостей даже по выплатам за 2020 год! И когда они появятся, вряд ли прибавят настроения акционерам – лично я ставлю на околонулевые дивиденды. Посмотрим насколько я окажусь прав.

Финансовая отчётность

#BANE

📈Выручка: 157,7 млрд руб. (+10,1% г/г)

📈Чистая прибыль: 7,668 млрд руб. (х2)

📈EBITDA: 21,4 млрд руб. (х3)

В самой компании так прокомментировали представленные финансовые результаты:

«Общее улучшение финансовых показателей Башнефти позволило в 1 кв. 2021 обеспечить уровень кап. вложений в размере 14,6 млрд рублей, сопоставимый с аналогичным периодом прошлого года. Это позволит компании улучшить производственный потенциал и более эффективно его использовать в будущем, в том числе после снятия ограничений в рамках соглашения ОПEK+.

Постепенное восстановление мировых цен на нефть и нефтепродукты позволило компании в 1 кв. 2021 года, по сравнению с тремя месяцами ранее, увеличить переработку нефти более чем на 16% до 3,87 млн т, глубину переработки – на 6,4% до 88,6%, а выход светлых нефтепродуктов – на 5,7% до 69,3%».

📑 А теперь попробуйте найти эти комментарии на официальном сайте Башнефти – вряд ли у вас это получится. Я уже молчу о пресс-релизах и презентациях, о которых никто уже и не вспоминает. После поглощения Роснефтью, она стала настолько закрытой и неинтересной с акционерной точки зрения, что не надо быть большим профессионалом, чтобы понять это. Некий сырьевой придаток Роснефти, от корпоративной культуры которого не осталось совершенно ничего.

🙅🏻 Даже котировки акций уныло топчутся где-то на низах, невысоко вспорхнув выше ковидных минимумов, в то время как здоровая часть российской нефтянки предвкушает сильные финансовые результаты за 2021 год и сулит акционерам щедрые дивиденды. А что Башнефть? А по Башнефти нет никаких новостей даже по выплатам за 2020 год! И когда они появятся, вряд ли прибавят настроения акционерам – лично я ставлю на околонулевые дивиденды. Посмотрим насколько я окажусь прав.

Финансовая отчётность

#BANE

{kind=link}

💰 Как я и предполагал совсем недавно, дивиденды Башнефти за 2020 год оказались нулевыми – такое решение принял Совет директоров на состоявшемся накануне заседании.

По обыкновенным акциям Башнефти получился чистый ноль, а по префам – символические 0,1 руб., предусмотренные див.уставом. Но с учётом стоимости одной акции вряд ли кто-то воспримет ДД=0,01% серьёзно, а потому даже дату дивидендной отсечки писать не буду, большого смысла в этом нет.

🧐 Любопытно, но несмотря на то, что новость появилась в центре раскрытия корпоративной информации вчера в 19:30мск, где-то с полудня и далее в течение дня были замечены активные продажи привилегированных акций Башнефти, на высоких объёмах. Видимо, кто-то узнал информацию раньше нас, как это часто бывает.

🤦♂️ Хотя я удивляюсь тем оптимистам, которые в комментариях к предыдущему посту тешили себя дивидендными надеждами, а кто-то даже пытался упрекать вашего покорного слугу в пессимизме:

📝 «В бюджете башкирии заложены дивы от башни на 7 ярдов, а вы продолжайте верить в околонулевые дивы»

📝 «Нераспределенка прошлых лет есть может дадут рублей 10»

К сожалению не дали. Возможно, в более удачном для нефтяников 2021 году акционеры получат более внушительные выплаты, хотя в случае с Башнефтью я очень осторожно подхожу к подобным ожиданиям.

👉 Но одно я могу сказать точно: действительно, складывается впечатление, что ниже падать акциям уже просто некуда. Не подумайте – я ни в коем случае не призываю к покупке бумаг, а вот продавать на текущих уровнях становится действительно жалко, даже при всём багаже корпоративной катастрофы в компании.

#BANE

По обыкновенным акциям Башнефти получился чистый ноль, а по префам – символические 0,1 руб., предусмотренные див.уставом. Но с учётом стоимости одной акции вряд ли кто-то воспримет ДД=0,01% серьёзно, а потому даже дату дивидендной отсечки писать не буду, большого смысла в этом нет.

🧐 Любопытно, но несмотря на то, что новость появилась в центре раскрытия корпоративной информации вчера в 19:30мск, где-то с полудня и далее в течение дня были замечены активные продажи привилегированных акций Башнефти, на высоких объёмах. Видимо, кто-то узнал информацию раньше нас, как это часто бывает.

🤦♂️ Хотя я удивляюсь тем оптимистам, которые в комментариях к предыдущему посту тешили себя дивидендными надеждами, а кто-то даже пытался упрекать вашего покорного слугу в пессимизме:

📝 «В бюджете башкирии заложены дивы от башни на 7 ярдов, а вы продолжайте верить в околонулевые дивы»

📝 «Нераспределенка прошлых лет есть может дадут рублей 10»

К сожалению не дали. Возможно, в более удачном для нефтяников 2021 году акционеры получат более внушительные выплаты, хотя в случае с Башнефтью я очень осторожно подхожу к подобным ожиданиям.

👉 Но одно я могу сказать точно: действительно, складывается впечатление, что ниже падать акциям уже просто некуда. Не подумайте – я ни в коем случае не призываю к покупке бумаг, а вот продавать на текущих уровнях становится действительно жалко, даже при всём багаже корпоративной катастрофы в компании.

#BANE

{kind=link}

6️⃣ НОВАТЭК - традиционно перекупленная по мультипликаторам компания, обращать внимание на которые в этом случае не имеет никакого смысла.

Растущие цены на природный газ на внешних рынках должны поспособствовать росту экспортной выручки НОВАТЭКа в текущем году, ну а в долгосрочной перспективе (начиная с 2023 года) рост капитализации будет обусловлен запуском масштабного и амбициозного проекта «Арктик СПГ 2».

Поэтому тут тоже рекомендация «крепко держать».

7️⃣ Совсем забыл рассказать про Башнефть, но так ей и надо. И без этого много эмоций я оставил при анализе финансовой отчётности компании за 1 кв. 2021 года и решении о нулевых дивидендах за 2020 год. Кому интересно – зайдите по ссылке и перечитайте, но делать в этих бумагах точно нечего разумным инвесторам!

#нефть #SIBN #LKOH #TATN #GAZP #ROSN #NVTK #BANE

Растущие цены на природный газ на внешних рынках должны поспособствовать росту экспортной выручки НОВАТЭКа в текущем году, ну а в долгосрочной перспективе (начиная с 2023 года) рост капитализации будет обусловлен запуском масштабного и амбициозного проекта «Арктик СПГ 2».

Поэтому тут тоже рекомендация «крепко держать».

7️⃣ Совсем забыл рассказать про Башнефть, но так ей и надо. И без этого много эмоций я оставил при анализе финансовой отчётности компании за 1 кв. 2021 года и решении о нулевых дивидендах за 2020 год. Кому интересно – зайдите по ссылке и перечитайте, но делать в этих бумагах точно нечего разумным инвесторам!

#нефть #SIBN #LKOH #TATN #GAZP #ROSN #NVTK #BANE

{kind=link}

🧮 Башнефть отчиталась по МСФО за 6 месяцев 2021 года.

📈 Компания с января по июнь заработала 27,6 млрд рублей чистой прибыли (по сравнению с убытком в минус 26,6 млрд), нарастив при этом выручку почти на четверть до 357,3 млрд. Разумеется, ни о каких пресс-релизах и презентациях в случае с Башнефтью по-прежнему речи не идёт, а потому ориентироваться приходится только на представленную финансовую отчётность.

🤔 Какие выводы после её беглого изучения можно сделать? Да, смягчение условий майской сделки ОПЕК+ вместе с улучшением ценовой конъюнктуры на рынке нефти однозначно поспособствовали улучшению финансовых результатов компании, и котировки привилегированных акций оттолкнулись от своих 6-летних минимумов (!), однако я по-прежнему считаю Башнефть исключительно сырьевым придатком Роснефти и не жду от неё акционерной привлекательности.

⚖️ Достаточно взглянуть на динамику дивидендных выплат этих двух компаний, чтобы понять это, да и финансовые показатели красноречиво указывают на это: в то время как Башнефть еле-еле вышла в прибыль в ltm-выражении, Роснефти осталось буквально пару шагов до покорения исторического максимума по этому показателю. Я уже молчу о грядущем амбициозном проекте «Восток Ойл» у Роснефти и по факту отсутствующей див.политике у Башнефти.

🙅🏻 Очень подробно мы уже сегодня заглянем в финансовую отчётность Роснефти в рамках нашего закрытого инвестиционного клуба, но для тех, кто до сих пор не решился вступить в наши дружные ряды, могу сказать точно, что в Башнефти точно нечего делать рядовым разумным инвесторам!

#BANE #ROSN

📈 Компания с января по июнь заработала 27,6 млрд рублей чистой прибыли (по сравнению с убытком в минус 26,6 млрд), нарастив при этом выручку почти на четверть до 357,3 млрд. Разумеется, ни о каких пресс-релизах и презентациях в случае с Башнефтью по-прежнему речи не идёт, а потому ориентироваться приходится только на представленную финансовую отчётность.

🤔 Какие выводы после её беглого изучения можно сделать? Да, смягчение условий майской сделки ОПЕК+ вместе с улучшением ценовой конъюнктуры на рынке нефти однозначно поспособствовали улучшению финансовых результатов компании, и котировки привилегированных акций оттолкнулись от своих 6-летних минимумов (!), однако я по-прежнему считаю Башнефть исключительно сырьевым придатком Роснефти и не жду от неё акционерной привлекательности.

⚖️ Достаточно взглянуть на динамику дивидендных выплат этих двух компаний, чтобы понять это, да и финансовые показатели красноречиво указывают на это: в то время как Башнефть еле-еле вышла в прибыль в ltm-выражении, Роснефти осталось буквально пару шагов до покорения исторического максимума по этому показателю. Я уже молчу о грядущем амбициозном проекте «Восток Ойл» у Роснефти и по факту отсутствующей див.политике у Башнефти.

🙅🏻 Очень подробно мы уже сегодня заглянем в финансовую отчётность Роснефти в рамках нашего закрытого инвестиционного клуба, но для тех, кто до сих пор не решился вступить в наши дружные ряды, могу сказать точно, что в Башнефти точно нечего делать рядовым разумным инвесторам!

#BANE #ROSN

{kind=link}

📊 По итогам сравнительного анализа полугодовых финансовых результатов российских компаний мы можем сделать вывод, что сейчас самой недооценённой компанией по мультипликатору EV/EBITDA продолжает оставаться Газпромнефть (3,7х), в то время как НОВАТЭК на правах растущей компании по-прежнему оценивается выше 10х. Что, впрочем, не означает, что акции НОВАТЭКа не достойны попадания в наши инвестиционные портфели.

👉 Вслед за электрогенерацией в нашем премиум-канале мы с вами разобрали текущую ситуацию в нефтегазовом секторе. А также из последнего - "прожарили" ЛСР, Казаньоргсинтез и ЕМС.

Добро пожаловать, если вы ещё не с нами!

#SIBN #LKOH #BANE #TATN #GAZP #ROSN #NVTK

👉 Вслед за электрогенерацией в нашем премиум-канале мы с вами разобрали текущую ситуацию в нефтегазовом секторе. А также из последнего - "прожарили" ЛСР, Казаньоргсинтез и ЕМС.

Добро пожаловать, если вы ещё не с нами!

#SIBN #LKOH #BANE #TATN #GAZP #ROSN #NVTK

{kind=link}

🛢ОПЕК+ согласовал квоты на добычу нефти на декабрь.

📈На состоявшемся позавчера саммите ОПЕК+ крупнейшие нефтедобывающие страны согласовали квоты на добычу на декабрь: производство чёрного золота ещё вырастет на 400 тыс. баррелей в сутки.

При этом Россия и Саудовская Аравия увеличат добычу нефти на 105 тыс. б/с, остальные страны меньше.

🇷🇺Для России на ноябрь установлена планка по добыче нефти на уровне 9,91 млн б/с. Таким образом, с учётом новых квот в декабре добыча превысит отметку в 10 млн б/с.

🤔 Какую цель призваны решить новые квоты? Они позволят сохранить структурный дефицит предложения на мировом рынке в 4 кв. 2021 года, который по мнению главы ОПЕК Мохаммеда Баркиндо может составить 1 млн б/с.

Если заглянуть немного в историю, то можно увидеть, что дефицит предложения в прошлом всегда оказывал благоприятное влияние на нефтяные цены, а потому на этом фоне вполне можно ожидать сохранения ценника $80 за баррель до конца текущего года.

А вот уже в 1 кв. 2022 года, по мнению стран ОПЕК+, следует ожидать сезонного снижения спроса на нефть, что нивелирует структурный дефицит предложения. Таким образом, в начале будущего года можно ожидать коррекции на нефтяном рынке.

👉 Напомню, что в течение этого месяца свои отчеты по МСФО за 9 мес. 2021 года опубликуют Роснефть, Башнефть, Газпромнефть, Татнефть и ЛУКОЙЛ. С учётом высоких цен на нефть и роста добычи в рамках соглашения ОПЕК+, мы с вами сможем увидеть сильные финансовые результаты, что позволяет рассчитывать на рост котировок акций нефтегазовых компаний, вплоть до коррекции цен на чёрное золото.

#ROSN #BANE #SIBN #LKOH #TATN

📈На состоявшемся позавчера саммите ОПЕК+ крупнейшие нефтедобывающие страны согласовали квоты на добычу на декабрь: производство чёрного золота ещё вырастет на 400 тыс. баррелей в сутки.

При этом Россия и Саудовская Аравия увеличат добычу нефти на 105 тыс. б/с, остальные страны меньше.

🇷🇺Для России на ноябрь установлена планка по добыче нефти на уровне 9,91 млн б/с. Таким образом, с учётом новых квот в декабре добыча превысит отметку в 10 млн б/с.

🤔 Какую цель призваны решить новые квоты? Они позволят сохранить структурный дефицит предложения на мировом рынке в 4 кв. 2021 года, который по мнению главы ОПЕК Мохаммеда Баркиндо может составить 1 млн б/с.

Если заглянуть немного в историю, то можно увидеть, что дефицит предложения в прошлом всегда оказывал благоприятное влияние на нефтяные цены, а потому на этом фоне вполне можно ожидать сохранения ценника $80 за баррель до конца текущего года.

А вот уже в 1 кв. 2022 года, по мнению стран ОПЕК+, следует ожидать сезонного снижения спроса на нефть, что нивелирует структурный дефицит предложения. Таким образом, в начале будущего года можно ожидать коррекции на нефтяном рынке.

👉 Напомню, что в течение этого месяца свои отчеты по МСФО за 9 мес. 2021 года опубликуют Роснефть, Башнефть, Газпромнефть, Татнефть и ЛУКОЙЛ. С учётом высоких цен на нефть и роста добычи в рамках соглашения ОПЕК+, мы с вами сможем увидеть сильные финансовые результаты, что позволяет рассчитывать на рост котировок акций нефтегазовых компаний, вплоть до коррекции цен на чёрное золото.

#ROSN #BANE #SIBN #LKOH #TATN

{kind=link}

💰 Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

{kind=link}

👍262😁14😢2

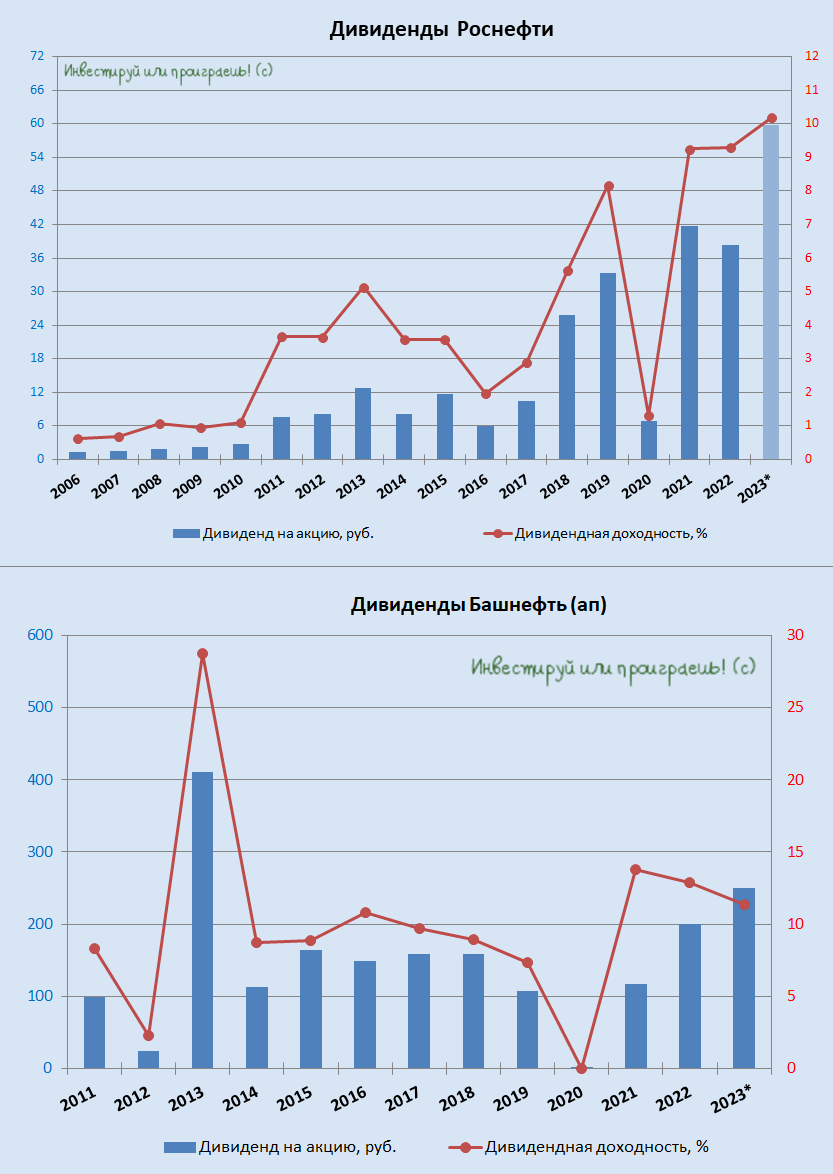

💰 Роснефть и Башнефть: дивиденды строго по уставу

Роснефть и Башнефть в начале этой неделе озвучили свои дивидендные рекомендации, и рекомендованные Советом директоров размер выплат оказался чётко в соответствии с див. уставом, что не может не радовать в наши смутные времена. Обо всём по порядку:

1️⃣ Совет директоров Роснефти рекомендовал выплатить в качестве финальных дивидендов за 2023 год 29,01 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов за 9m2023 (в размере 30,77 руб.), сулит теперь совокупный дивиденд по итогам 2023 года в размере 59,78 руб. и ДД=10,2%.

Таким образом, для акционеров Роснефти (#ROSN) минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности (по итогам 2021 и 2022 гг. ДД была чуть выше 9%), а норма прибыли чётко соответствует див. политике, подразумевающей выплату акционерам 50% от ЧП по МСФО, и нашим февральским расчётам.

В случае одобрения рекомендации Совета директоров, дивидендная отсечка намечена на 8 июля 2024 года (с учётом режима торгов Т+1).

2️⃣ Практически одновременно с Роснефтью (как всегда и бывает) Совет директоров Башнефти рекомендовал дивиденды за 2023 год в размере 249,69 руб. на обыкновенную (#BANE) и привилегированную (#BANEP) акцию, что в целом совпало с консенсус-прогнозом рынка и нашими ожиданиями, т.к. норма выплат составила 25% от чистой прибыли компании за прошлый год, что также соответствует див. политике Башнефти.

Таким образом, по обычкам получается ДД=8,2%, по префам ДД=11,3%.

Некоторые инвесторы допускали возможный рост нормы выплат дивидендов от Башнефти, однако по факту этого не случилось, да и вряд ли можно было надеяться на такой сценарий, учитывая, что денежные средства из Башнефти уже много лет поднимаются на уровень материнской компании в лице Роснефти с помощью займов, а не дивидендов.

На этом фоне теперь появляется хороший шанс увидеть сокращение аномального спреда между обыкновенными и привилегированными акциями компании, который в текущих реалиях выглядит совершенно необоснованным.

👉 Что касается меня, то в своём портфеле я с давних пор держу акции Роснефти, в то время как Башнефть по-прежнему обхожу стороной - как из-за низкой нормы выплат, так и из-за желания материнской компании выкачивать деньги из своей дочки не через дивиденды, а через займы, что с акционерной точки зрения сценарий весьма грустный.

❤️ Ставьте лайк под этим постом, любите калькулятор и ещё больше любите дивиденды!

© Инвестируй или проиграешь

Роснефть и Башнефть в начале этой неделе озвучили свои дивидендные рекомендации, и рекомендованные Советом директоров размер выплат оказался чётко в соответствии с див. уставом, что не может не радовать в наши смутные времена. Обо всём по порядку:

1️⃣ Совет директоров Роснефти рекомендовал выплатить в качестве финальных дивидендов за 2023 год 29,01 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов за 9m2023 (в размере 30,77 руб.), сулит теперь совокупный дивиденд по итогам 2023 года в размере 59,78 руб. и ДД=10,2%.

Таким образом, для акционеров Роснефти (#ROSN) минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности (по итогам 2021 и 2022 гг. ДД была чуть выше 9%), а норма прибыли чётко соответствует див. политике, подразумевающей выплату акционерам 50% от ЧП по МСФО, и нашим февральским расчётам.

В случае одобрения рекомендации Совета директоров, дивидендная отсечка намечена на 8 июля 2024 года (с учётом режима торгов Т+1).

2️⃣ Практически одновременно с Роснефтью (как всегда и бывает) Совет директоров Башнефти рекомендовал дивиденды за 2023 год в размере 249,69 руб. на обыкновенную (#BANE) и привилегированную (#BANEP) акцию, что в целом совпало с консенсус-прогнозом рынка и нашими ожиданиями, т.к. норма выплат составила 25% от чистой прибыли компании за прошлый год, что также соответствует див. политике Башнефти.

Таким образом, по обычкам получается ДД=8,2%, по префам ДД=11,3%.

Некоторые инвесторы допускали возможный рост нормы выплат дивидендов от Башнефти, однако по факту этого не случилось, да и вряд ли можно было надеяться на такой сценарий, учитывая, что денежные средства из Башнефти уже много лет поднимаются на уровень материнской компании в лице Роснефти с помощью займов, а не дивидендов.

На этом фоне теперь появляется хороший шанс увидеть сокращение аномального спреда между обыкновенными и привилегированными акциями компании, который в текущих реалиях выглядит совершенно необоснованным.

👉 Что касается меня, то в своём портфеле я с давних пор держу акции Роснефти, в то время как Башнефть по-прежнему обхожу стороной - как из-за низкой нормы выплат, так и из-за желания материнской компании выкачивать деньги из своей дочки не через дивиденды, а через займы, что с акционерной точки зрения сценарий весьма грустный.

❤️ Ставьте лайк под этим постом, любите калькулятор и ещё больше любите дивиденды!

© Инвестируй или проиграешь

{kind=link}

👍143❤25🔥9

ОПЕК+ против Трампа: битва за контроль над ценами на нефть

🛢 Новый американский президент Дональд Трамп после инаугурации планирует активизировать производство углеводородов внутри страны и намерен поднять уровень добычи на 3-4 млн б/с, в первую очередь за счёт упрощения процедур получения лицензий на бурение и стимулирования строительства новых нефтепроводов. На этом фоне возникает закономерный вопрос: приведёт ли эта политика к сильному снижению цен на #нефть или же нет?

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко накануне поделился своими мыслями на этот счёт. Напомню, он был одним из первых, кто после событий 2022 года открыто говорил о реальных дисконтах на российскую нефть, подчёркивая, что ситуация не столь критична, как её представляют многие. Особую ценность мнению Вакуленко придаёт также тот факт, что он свободен от обязательств перед российскими нефтяными компаниями и может высказывать свою точку зрения честно и без оглядки на корпоративные интересы.

✔️Новому президенту США будет непросто нарастить озвученные выше объёмы нефтедобычи. В период 2022–2023 гг. Соединенные Штаты активно использовали свой стратегический нефтяной резерв, чтобы сдерживать рост внутренних цен на топливо, однако на данный момент этот резерв заполнен лишь наполовину, и если американские компании решатся увеличить добычу даже на 1 млн б/с (в 2025 году нарастить больше вряд ли возможно), потребуется около года, чтобы только восстановить запасы до прежнего уровня. Поэтому на открытый рынок этот избыточный объём нефти попадёт не ранее 2026 года.

✔️Ну а в случае поступления доп. объёма нефти всё-таки на рынок, вместо пополнения стратегических запасов, это действительно может привести к снижению цен. Однако у ОПЕК+ есть инструменты для поддержания стабильности на рынке. Простая арифметика показывает: при снижении цен на 10% от текущего уровня страны ОПЕК+ ежедневно потеряют в общей сложности около $280 млн, тогда как сокращение добычи на 1 млн б/с приводит к потерям в размере $74 млн.

✔️На текущий момент страны ОПЕК+ не могут увеличить объёмы добычи, т.к. это сразу же негативно скажется на нефтяных котировках. При этом они не стремятся посылать сигнал американским производителям о том, что готовы регулярно сокращать собственное производство, чтобы не позволять последним беспрепятственно расширять свою долю на рынке.

✔️Согласно информации ФРС Далласа, ответственного за энергетический сектор в США, точка безубыточности для новых буровых платформ находится в диапазоне от $59 до $70 за баррель WTI. Текущие котировки приближаются к верхнему пределу этого диапазона. Следовательно, снижение цен ниже отметки в $60 за баррель также невыгодно для производителей нефти из США.

✔️Десять лет назад, когда цены на нефть опускались ниже порога рентабельности, американские нефтяные компании могли поддерживать свою деятельность благодаря кредитам, процентные ставки по которым были ниже уровня инфляции. Сегодня ситуация изменилась: ставки значительно выросли, и такой подход уже не сработает.

✔️Санкции в отношении РФ способствуют росту нефтяных цен. Раньше Европа приобретала нефть у России, доставляя её морским путём всего за несколько дней. После введения санкций поставки стали осуществляться преимущественно из Персидского залива, что увеличило срок транспортировки до нескольких недель, соответственно, возросли и транспортные расходы. Помимо этого, теперь Европа закупает нефть у узкого круга поставщиков, что снижает уровень конкуренции и усиливает позиции продавцов, позволяя им устанавливать более высокие цены.

👉Исходя из всего сказанного, можно заключить, что ожидать значительного снижения или роста цен на нефть вряд ли приходится. Ну а в случае с нашими нефтедобывающими компаниями (#ROSN, #SIBN, #TATN, #LKOH, #BANE и тем более #SNGSP), дальнейшее ослабление рубля окажет ещё и положительное воздействие на их бизнес!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца, и пусть инвестиционный разум не покидает вас даже в эти непростые времена!

© Инвестируй или проиграешь

🛢 Новый американский президент Дональд Трамп после инаугурации планирует активизировать производство углеводородов внутри страны и намерен поднять уровень добычи на 3-4 млн б/с, в первую очередь за счёт упрощения процедур получения лицензий на бурение и стимулирования строительства новых нефтепроводов. На этом фоне возникает закономерный вопрос: приведёт ли эта политика к сильному снижению цен на #нефть или же нет?

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко накануне поделился своими мыслями на этот счёт. Напомню, он был одним из первых, кто после событий 2022 года открыто говорил о реальных дисконтах на российскую нефть, подчёркивая, что ситуация не столь критична, как её представляют многие. Особую ценность мнению Вакуленко придаёт также тот факт, что он свободен от обязательств перед российскими нефтяными компаниями и может высказывать свою точку зрения честно и без оглядки на корпоративные интересы.

✔️Новому президенту США будет непросто нарастить озвученные выше объёмы нефтедобычи. В период 2022–2023 гг. Соединенные Штаты активно использовали свой стратегический нефтяной резерв, чтобы сдерживать рост внутренних цен на топливо, однако на данный момент этот резерв заполнен лишь наполовину, и если американские компании решатся увеличить добычу даже на 1 млн б/с (в 2025 году нарастить больше вряд ли возможно), потребуется около года, чтобы только восстановить запасы до прежнего уровня. Поэтому на открытый рынок этот избыточный объём нефти попадёт не ранее 2026 года.

✔️Ну а в случае поступления доп. объёма нефти всё-таки на рынок, вместо пополнения стратегических запасов, это действительно может привести к снижению цен. Однако у ОПЕК+ есть инструменты для поддержания стабильности на рынке. Простая арифметика показывает: при снижении цен на 10% от текущего уровня страны ОПЕК+ ежедневно потеряют в общей сложности около $280 млн, тогда как сокращение добычи на 1 млн б/с приводит к потерям в размере $74 млн.

✔️На текущий момент страны ОПЕК+ не могут увеличить объёмы добычи, т.к. это сразу же негативно скажется на нефтяных котировках. При этом они не стремятся посылать сигнал американским производителям о том, что готовы регулярно сокращать собственное производство, чтобы не позволять последним беспрепятственно расширять свою долю на рынке.

✔️Согласно информации ФРС Далласа, ответственного за энергетический сектор в США, точка безубыточности для новых буровых платформ находится в диапазоне от $59 до $70 за баррель WTI. Текущие котировки приближаются к верхнему пределу этого диапазона. Следовательно, снижение цен ниже отметки в $60 за баррель также невыгодно для производителей нефти из США.

✔️Десять лет назад, когда цены на нефть опускались ниже порога рентабельности, американские нефтяные компании могли поддерживать свою деятельность благодаря кредитам, процентные ставки по которым были ниже уровня инфляции. Сегодня ситуация изменилась: ставки значительно выросли, и такой подход уже не сработает.

✔️Санкции в отношении РФ способствуют росту нефтяных цен. Раньше Европа приобретала нефть у России, доставляя её морским путём всего за несколько дней. После введения санкций поставки стали осуществляться преимущественно из Персидского залива, что увеличило срок транспортировки до нескольких недель, соответственно, возросли и транспортные расходы. Помимо этого, теперь Европа закупает нефть у узкого круга поставщиков, что снижает уровень конкуренции и усиливает позиции продавцов, позволяя им устанавливать более высокие цены.

👉Исходя из всего сказанного, можно заключить, что ожидать значительного снижения или роста цен на нефть вряд ли приходится. Ну а в случае с нашими нефтедобывающими компаниями (#ROSN, #SIBN, #TATN, #LKOH, #BANE и тем более #SNGSP), дальнейшее ослабление рубля окажет ещё и положительное воздействие на их бизнес!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца, и пусть инвестиционный разум не покидает вас даже в эти непростые времена!

© Инвестируй или проиграешь

{kind=link}

👍124❤20🔥7🤔2