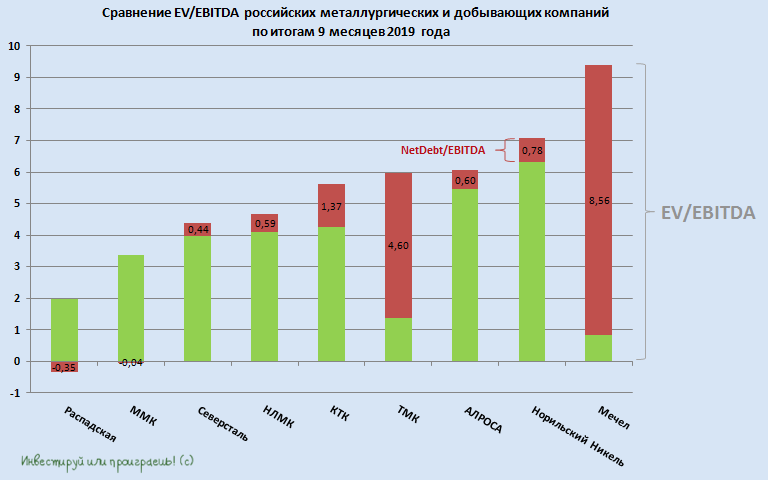

🧮 Очень непростым выдался минувший третий квартал для российских металлургических и добывающих компаний, и не согласиться с этим утверждением может себе позволить разве что ГМК Норильский Никель, который в представленной группе пожалуй единственный, кто с тёплыми чувствами будет вспоминать минувшие три месяца. Но обо всём по порядку:

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

{kind=link}

С тех пор, как я окончательно продал Распадскую по 129 рублей в конце августа текущего года, жалеть об этом мне пока не приходится:

✔️ За минувшие три с лишним месяца котировки акций снизились почти до 100 рублей и уже совсем скоро могут стать двузначными, впервые с сентября 2018 года

✔️ Распадская по-прежнему не намерена корректировать действующую дивидендную политику, не предполагающую в текущем виде чёткую и однозначную норму выплат в виде доли от чистой прибыли, EBITDA или FCF, а лишь имеющую ограничения по минимальным полугодовым выплатам в размере 2,5 рубля на бумагу. Впрочем, этот минимальный порог и стал в итоге целевым за 6 месяцев 2019 года, и ничего не мешает использовать эту практику и дальше.

✔️ Особенно когда цены на коксующий уголь находятся вблизи трёхлетних минимумов, заметно сдав позиции в 2019 году.

✔️ Невольно срабатывает инстинкт инвестиционного хищника, который где-то внутри меня просто жаждет покупать недооценённые активы, особенно циклических компаний в нижней точке цен на их продукцию. Однако, когда видишь такую дивидендную жадность по отношению к миноритариям (извините, но именно так я пока оцениваю сложившуюся ситуацию) и вспоминаешь, что доля EVRAZ в капитале Распадской выросла уже почти до 85%, желание вновь окунаться в омут этой авантюры напрочь пропадает.

#уголь #RASP

✔️ За минувшие три с лишним месяца котировки акций снизились почти до 100 рублей и уже совсем скоро могут стать двузначными, впервые с сентября 2018 года

✔️ Распадская по-прежнему не намерена корректировать действующую дивидендную политику, не предполагающую в текущем виде чёткую и однозначную норму выплат в виде доли от чистой прибыли, EBITDA или FCF, а лишь имеющую ограничения по минимальным полугодовым выплатам в размере 2,5 рубля на бумагу. Впрочем, этот минимальный порог и стал в итоге целевым за 6 месяцев 2019 года, и ничего не мешает использовать эту практику и дальше.

✔️ Особенно когда цены на коксующий уголь находятся вблизи трёхлетних минимумов, заметно сдав позиции в 2019 году.

✔️ Невольно срабатывает инстинкт инвестиционного хищника, который где-то внутри меня просто жаждет покупать недооценённые активы, особенно циклических компаний в нижней точке цен на их продукцию. Однако, когда видишь такую дивидендную жадность по отношению к миноритариям (извините, но именно так я пока оцениваю сложившуюся ситуацию) и вспоминаешь, что доля EVRAZ в капитале Распадской выросла уже почти до 85%, желание вновь окунаться в омут этой авантюры напрочь пропадает.

#уголь #RASP

{kind=link}

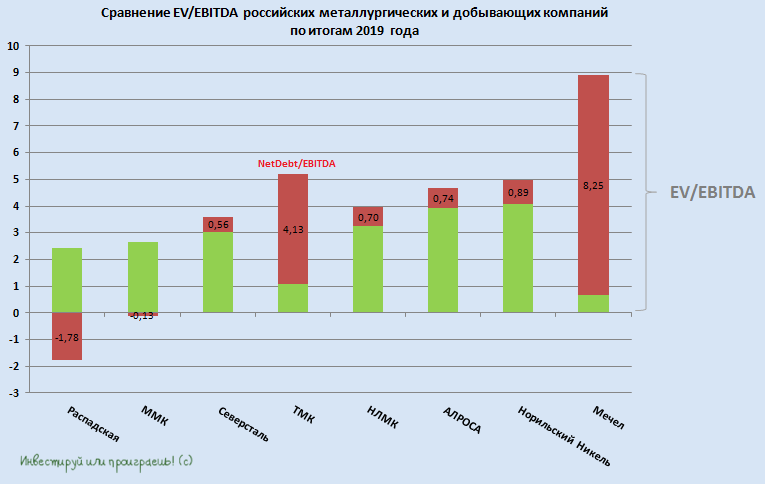

Предлагаю теперь заглянуть в сектор российских добывающих компаний.

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

{kind=link}

💼 Evraz консолидирует угольные активы

Evraz объявил о намерении до конца года консолидировать угледобывающий бизнес на базе ПАО "Распадская". Распадская выкупит Южкузбассуголь (дочка Evraz) за 67,7 млрд рублей.

По итогам первого полугодия у Распадской не было долга, а кэш составлял 43,97 млрд руб. Сделка не окажет негативного влияния на финансовое состояние компании.

💪 В презентации, посвященной этому событию, менеджмент отмечает, что объединенная компания станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Добыча угля увеличится в 2,2х до 20,5 млн т., а EBITDA превысит 28 млрд руб.

❓Сколько может стоить объединенная компания и есть ли потенциал роста в акциях Распадской? Последние пять лет мультипликатор EV/EBITDA в среднем составлял 4х. Текущая капитализация составляет 105 млрд руб и при среднем мультипликаторе EV/EBITDA нет потенциала роста, поскольку компании придется занимать деньги на рынке для оплаты покупки Южкузбассуголь, и ее EV увеличится за счет долга.

📈 Рост капитализации в акциях Распадской возможен только в случае роста цен на коксующийся уголь. Если в следующем году в мире начнется массовая вакцинация, то мы увидим сильный рост мировой экономики, что окажет поддержку ценам на уголь.

👉 На мой взгляд, в долгосрочной перспективе (на горизонте не менее трех лет) бумагам компании вполне по силам обновить исторический максимум, который расположен на отметке 253,85 руб., однако в моём инвестиционном портфеле пони пока отсутствуют. Хотя история с Распадской в своё время мне принесла хороший профит, за что я ей безмерно признателен.

❓На какие дивиденды могут рассчитывать акционеры?

"Мы говорим фактически об удвоении бизнеса, с высокой вероятностью будут изменения дивидендной политики. Вопрос дивидендной политики может обсуждаться после завершения сделки, то есть не раньше весны будущего года", прокомментировал член совета директоров "Распадской" Александр Фролов.

Отмечу, что Александр Фролов опроверг слухи о возможном делистинге акций Распадской.

👉🏽 Распадская готова выкупить акции у миноритариев, которые не согласны с данной сделкой, по цене 164 руб. за бумагу. Выкуп акций завершится 3 марта 2021 года. Если купить бумаги сейчас, то за три с небольшим месяца можно получить доход в размере 5%.

CEO Evraz также признался, что холдинг заинтересован в том, чтобы сохранить free-float Распадской, и будет его расширять "при определённой цене акций".

#RASP

Evraz объявил о намерении до конца года консолидировать угледобывающий бизнес на базе ПАО "Распадская". Распадская выкупит Южкузбассуголь (дочка Evraz) за 67,7 млрд рублей.

По итогам первого полугодия у Распадской не было долга, а кэш составлял 43,97 млрд руб. Сделка не окажет негативного влияния на финансовое состояние компании.

💪 В презентации, посвященной этому событию, менеджмент отмечает, что объединенная компания станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Добыча угля увеличится в 2,2х до 20,5 млн т., а EBITDA превысит 28 млрд руб.

❓Сколько может стоить объединенная компания и есть ли потенциал роста в акциях Распадской? Последние пять лет мультипликатор EV/EBITDA в среднем составлял 4х. Текущая капитализация составляет 105 млрд руб и при среднем мультипликаторе EV/EBITDA нет потенциала роста, поскольку компании придется занимать деньги на рынке для оплаты покупки Южкузбассуголь, и ее EV увеличится за счет долга.

📈 Рост капитализации в акциях Распадской возможен только в случае роста цен на коксующийся уголь. Если в следующем году в мире начнется массовая вакцинация, то мы увидим сильный рост мировой экономики, что окажет поддержку ценам на уголь.

👉 На мой взгляд, в долгосрочной перспективе (на горизонте не менее трех лет) бумагам компании вполне по силам обновить исторический максимум, который расположен на отметке 253,85 руб., однако в моём инвестиционном портфеле пони пока отсутствуют. Хотя история с Распадской в своё время мне принесла хороший профит, за что я ей безмерно признателен.

❓На какие дивиденды могут рассчитывать акционеры?

"Мы говорим фактически об удвоении бизнеса, с высокой вероятностью будут изменения дивидендной политики. Вопрос дивидендной политики может обсуждаться после завершения сделки, то есть не раньше весны будущего года", прокомментировал член совета директоров "Распадской" Александр Фролов.

Отмечу, что Александр Фролов опроверг слухи о возможном делистинге акций Распадской.

👉🏽 Распадская готова выкупить акции у миноритариев, которые не согласны с данной сделкой, по цене 164 руб. за бумагу. Выкуп акций завершится 3 марта 2021 года. Если купить бумаги сейчас, то за три с небольшим месяца можно получить доход в размере 5%.

CEO Evraz также признался, что холдинг заинтересован в том, чтобы сохранить free-float Распадской, и будет его расширять "при определённой цене акций".

#RASP

{kind=link}

⚒ Конфликт между Китаем и Австралией окажет позитивное влияние на отечественных угольщиков.

🇨🇳 Государственный комитет по делам развития и реформ КНР на минувших выходных провёл совещание с представителями десяти крупнейших китайских энергокомпаний, где до них донесли, что они могут свободно импортировать уголь без таможенных ограничений из любых стран, кроме Австралии.

🇦🇺 В свою очередь, правительство Австралии обвинило Поднебесную в нарушении правил международной торговли.

📈Трейдеры отмечают, что действия китайских властей привели к высокому спросу на российские угли.

📊 Фьючерсные котировки на коксующийся уголь на китайских товарных биржах сейчас почти на 40% выше, чем в декабре 2019 года.

👍 Данное событие позитивное для акций Распадской, которая в следующем году за счет слияния с Южкузбассуголь, станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Правда, я по-прежнему остаюсь вне этой истории, после того как вышел из неё почти полтора года назад, но не спешу особенно жалеть об этом, глядя на продолжающееся ралли у отечественных сталеваров.

#RASP

🇨🇳 Государственный комитет по делам развития и реформ КНР на минувших выходных провёл совещание с представителями десяти крупнейших китайских энергокомпаний, где до них донесли, что они могут свободно импортировать уголь без таможенных ограничений из любых стран, кроме Австралии.

🇦🇺 В свою очередь, правительство Австралии обвинило Поднебесную в нарушении правил международной торговли.

📈Трейдеры отмечают, что действия китайских властей привели к высокому спросу на российские угли.

📊 Фьючерсные котировки на коксующийся уголь на китайских товарных биржах сейчас почти на 40% выше, чем в декабре 2019 года.

👍 Данное событие позитивное для акций Распадской, которая в следующем году за счет слияния с Южкузбассуголь, станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Правда, я по-прежнему остаюсь вне этой истории, после того как вышел из неё почти полтора года назад, но не спешу особенно жалеть об этом, глядя на продолжающееся ралли у отечественных сталеваров.

#RASP

{kind=link}

⚒ ММК опубликовал ежемесячный обзор рынка стали, основные тезисы которого я предлагаю вашему вниманию:

✔️ В январе цены на железную руду на отечественном рынке выросли на 15%, в Китае рост составил 19%.

✔️ После Китайского нового года (12 февраля) возможен рост цен на железную руду и металлопрокат в Азии на фоне ожиданий сильного экономического роста в Поднебесной.

✔️ На рынке коксующегося угля за пределами Китая ситуация стабильная - большинство контрактов заключается по цене $105 за тонну.

✔️ В Поднебесной стоимость коксующегося угля дороже более чем на $100, что является уникальной ситуацией для рынка, вызванной торговым конфликтом между Пекином и Сиднеем. Руководство КНР может снять запрет на закупки австралийского угля после 12 февраля.

✔️ На российском рынке цены на коксующийся уголь в январе выросли в среднем на 6,5%. В феврале-марте ожидается дальнейший рост цен, поскольку загрузка металлургических мощностей в России будет близка к 100%.

👉 P.S. ММК ожидает в первом квартале роста цен на металлопрокат и металлургическое сырьё. На этом фоне интересными для инвестиций выглядят вертикально-интегрированные компании в лице НЛМК и Северстали, а удорожание коксующегося угля окажет поддержку бумагам Распадской.

#CHMF #NLMK #MAGN #RASP #сталь

✔️ В январе цены на железную руду на отечественном рынке выросли на 15%, в Китае рост составил 19%.

✔️ После Китайского нового года (12 февраля) возможен рост цен на железную руду и металлопрокат в Азии на фоне ожиданий сильного экономического роста в Поднебесной.

✔️ На рынке коксующегося угля за пределами Китая ситуация стабильная - большинство контрактов заключается по цене $105 за тонну.

✔️ В Поднебесной стоимость коксующегося угля дороже более чем на $100, что является уникальной ситуацией для рынка, вызванной торговым конфликтом между Пекином и Сиднеем. Руководство КНР может снять запрет на закупки австралийского угля после 12 февраля.

✔️ На российском рынке цены на коксующийся уголь в январе выросли в среднем на 6,5%. В феврале-марте ожидается дальнейший рост цен, поскольку загрузка металлургических мощностей в России будет близка к 100%.

👉 P.S. ММК ожидает в первом квартале роста цен на металлопрокат и металлургическое сырьё. На этом фоне интересными для инвестиций выглядят вертикально-интегрированные компании в лице НЛМК и Северстали, а удорожание коксующегося угля окажет поддержку бумагам Распадской.

#CHMF #NLMK #MAGN #RASP #сталь

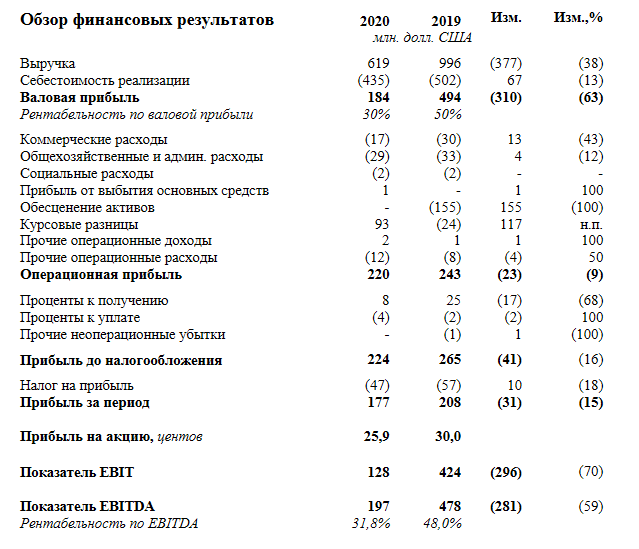

🧮 Распадская представила свои финансовые результаты за 2020 год.

📉 Выручка сократилась на 38% (г/г) до $619 млн, на фоне снижения цен на уголь вследствие пандемии COVID-19.

Компания увеличила реализацию концентрата угля как на внутреннем (+17% г/г), так и на внешних рынках (+2% г/г), при этом в два раза сократились продажи рядового угля.

⚒ Добыча угля в отчётном периоде сократилась на 28% (г/г) до 9,26 млн т. Снижение показателя в основном было обусловлено ухудшением рыночной конъюнктуры с мая по сентябрь, а также сложными горно-геологическими условиями шахте «Распадская» в 3 кв. 2020 года.

📉 Показатель EBITDA сократился на 59% (г/г) до $197 млн, на фоне сокращения операционных доходов и роста издержек. Рентабельность по EBITDA составила 31,8%, опустившись на пятилетний минимум.

📉 Чистая прибыль также сократилась - на 15% (г/г) до $177 млн.

💼 По состоянию на 31 декабря 2020 года у компании отсутствует долг, а кэш составляет $578 млн, однако в этом году менеджмент пересчитает показатели и добавит результаты компании «Южкузбасугль», которая была консолидирована в канун Нового года.

👨💼 «В результате ограничительных мер, связанных с пандемией COVID-19, значительно сократился спрос на металлургический уголь со стороны крупнейших сталелитейных заводов, что в свою очередь оказало давление на цены», - прокомментировал финансовые показатели генеральный директор Распадской Андрей Давыдов.

💰 Совет директоров принял решение рекомендовать выплату дивидендов за 2020 год в размере 5,7 руб. на акцию, что сулит ДД = 3%. Дата закрытия реестра для получения дивидендов намечена на 7 июня 2021 года. Не густо, особенно когда даже ставки по банковским вкладам сейчас выше.

👉 Признаюсь, с тех пор, как я окончательно продал акции Распадской в декабре 2019 года, за дальнейшей судьбой компании я перестал следить пристально, а потому и вспоминаю о ней лишь в моменты публикации очередных финансовых отчётностей.

Меня по-прежнему смущает более чем серьёзная доля Evraz в капитале Распадской (90,9%), а также традиционно скромные дивидендные выплаты, поклонником которых я являюсь. На состоявшейся телеконференции директор по отношениям с инвесторами Evraz Ирина Бахтурина заявила, что "компания сейчас находится в некоем переходном периоде, и когда у нас самих появится какая-то ясность относительно судьбы угля - вероятно, и див.политика Распадской будет пересмотрена", однако совершенно непонятно о каких горизонтах идёт речь и будет ли компания публичной к тем золотым временам.

Да, объединённая Распадская теперь - это куда более серьёзный игрок на рынке коксующего угля, который по ожиданиям гендиректора Андрея Давыдова в 2021 году может порадовать добычей на уровне 25 млн тонн (по сравнению с 9,26 млн в 2020 году). Да, цены на уголь "остыли" и сейчас находятся в нижней точки цикла. Но покупать акции Распадской по 190 руб. с учётом вышеизложенных рисков - лично у меня рука не поднимается...

Пресс-релиз

Финансовая отчётность

#RASP

📉 Выручка сократилась на 38% (г/г) до $619 млн, на фоне снижения цен на уголь вследствие пандемии COVID-19.

Компания увеличила реализацию концентрата угля как на внутреннем (+17% г/г), так и на внешних рынках (+2% г/г), при этом в два раза сократились продажи рядового угля.

⚒ Добыча угля в отчётном периоде сократилась на 28% (г/г) до 9,26 млн т. Снижение показателя в основном было обусловлено ухудшением рыночной конъюнктуры с мая по сентябрь, а также сложными горно-геологическими условиями шахте «Распадская» в 3 кв. 2020 года.

📉 Показатель EBITDA сократился на 59% (г/г) до $197 млн, на фоне сокращения операционных доходов и роста издержек. Рентабельность по EBITDA составила 31,8%, опустившись на пятилетний минимум.

📉 Чистая прибыль также сократилась - на 15% (г/г) до $177 млн.

💼 По состоянию на 31 декабря 2020 года у компании отсутствует долг, а кэш составляет $578 млн, однако в этом году менеджмент пересчитает показатели и добавит результаты компании «Южкузбасугль», которая была консолидирована в канун Нового года.

👨💼 «В результате ограничительных мер, связанных с пандемией COVID-19, значительно сократился спрос на металлургический уголь со стороны крупнейших сталелитейных заводов, что в свою очередь оказало давление на цены», - прокомментировал финансовые показатели генеральный директор Распадской Андрей Давыдов.

💰 Совет директоров принял решение рекомендовать выплату дивидендов за 2020 год в размере 5,7 руб. на акцию, что сулит ДД = 3%. Дата закрытия реестра для получения дивидендов намечена на 7 июня 2021 года. Не густо, особенно когда даже ставки по банковским вкладам сейчас выше.

👉 Признаюсь, с тех пор, как я окончательно продал акции Распадской в декабре 2019 года, за дальнейшей судьбой компании я перестал следить пристально, а потому и вспоминаю о ней лишь в моменты публикации очередных финансовых отчётностей.

Меня по-прежнему смущает более чем серьёзная доля Evraz в капитале Распадской (90,9%), а также традиционно скромные дивидендные выплаты, поклонником которых я являюсь. На состоявшейся телеконференции директор по отношениям с инвесторами Evraz Ирина Бахтурина заявила, что "компания сейчас находится в некоем переходном периоде, и когда у нас самих появится какая-то ясность относительно судьбы угля - вероятно, и див.политика Распадской будет пересмотрена", однако совершенно непонятно о каких горизонтах идёт речь и будет ли компания публичной к тем золотым временам.

Да, объединённая Распадская теперь - это куда более серьёзный игрок на рынке коксующего угля, который по ожиданиям гендиректора Андрея Давыдова в 2021 году может порадовать добычей на уровне 25 млн тонн (по сравнению с 9,26 млн в 2020 году). Да, цены на уголь "остыли" и сейчас находятся в нижней точки цикла. Но покупать акции Распадской по 190 руб. с учётом вышеизложенных рисков - лично у меня рука не поднимается...

Пресс-релиз

Финансовая отчётность

#RASP

{kind=link}

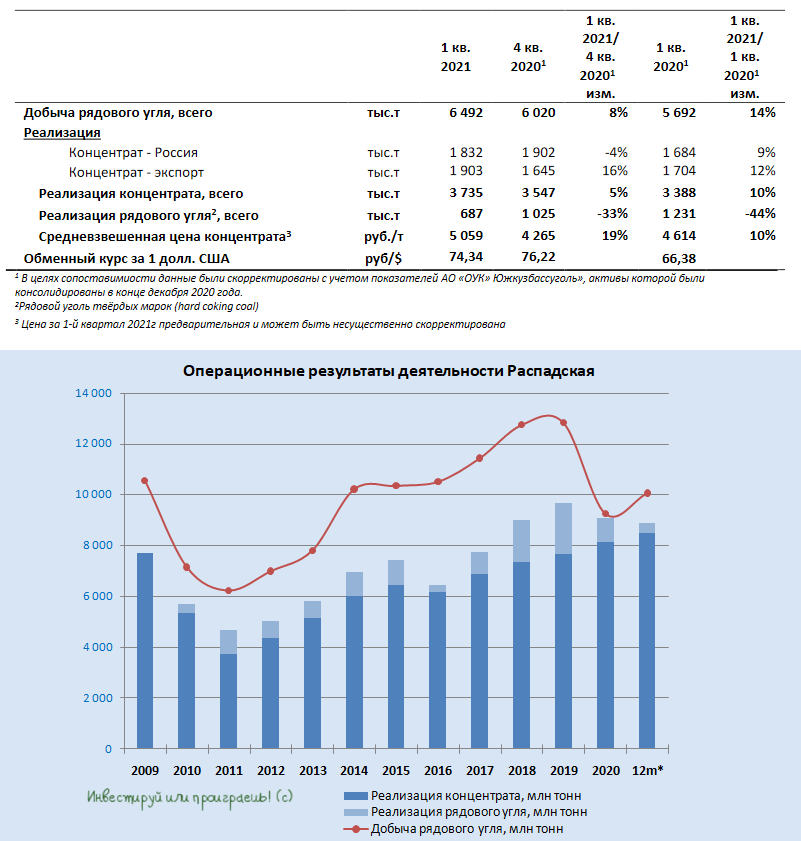

⚒ Распадская отчиталась о производственных результатах за 1 кв. 2021 года.

📈 Добыча рядового угля за первые три месяца текущего года увеличилась на 14% (г/г) до 6,5 млн тонн, благодаря росту производства на Новокузнецкой площадке.

📈 Реализацию угольного концентрата также удалось нарастить на 10% (г/г) до 3,73 млн тонн, благодаря росту экспортных продаж, в первую очередь в Поднебесную.

🇨🇳 Компания воспользовалась удачной ценовой конъюнктурой, поскольку цена на металлургический уголь в Китае резко выросла из-за торговых противоречий Пекина и Сиднея.

💵 Средневзвешенная цена реализации концентрата увеличилась на 10% (г/г) до 5059 рублей за тонну.

Распадская по-прежнему входит в первую мировую пятерку производителей угля с низкой себестоимостью производства.

❗️Сейчас для бизнеса Распадской весьма благоприятное время: спрос на металлургический уголь с каждым месяцем увеличивается, соответственно растёт и цена реализации.

Корпоративный новостной фон также позитивен для роста капитализации – мажоритарный акционер Евраз (владелец 90,9% акций) рассматривает возможность выделения угольного бизнеса.

📣 «ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития», - говорится в сообщении Евраза.

👉 Как я уже рассказывал в конце марта, инвестиционная история под названием Распадская по ряду причин проходит без моего участия. Казалось бы, глядя на рост котировок акций компании в течение последних месяцев мне впору расстроиться - но нет! Сталевары в последнее время также приносят массу положительных эмоций своим акционерам, поэтому мне позитива пока более чем хватает. А за владельцев бумаг Распадской я искренне рад!

#RASP

📈 Добыча рядового угля за первые три месяца текущего года увеличилась на 14% (г/г) до 6,5 млн тонн, благодаря росту производства на Новокузнецкой площадке.

📈 Реализацию угольного концентрата также удалось нарастить на 10% (г/г) до 3,73 млн тонн, благодаря росту экспортных продаж, в первую очередь в Поднебесную.

🇨🇳 Компания воспользовалась удачной ценовой конъюнктурой, поскольку цена на металлургический уголь в Китае резко выросла из-за торговых противоречий Пекина и Сиднея.

💵 Средневзвешенная цена реализации концентрата увеличилась на 10% (г/г) до 5059 рублей за тонну.

Распадская по-прежнему входит в первую мировую пятерку производителей угля с низкой себестоимостью производства.

❗️Сейчас для бизнеса Распадской весьма благоприятное время: спрос на металлургический уголь с каждым месяцем увеличивается, соответственно растёт и цена реализации.

Корпоративный новостной фон также позитивен для роста капитализации – мажоритарный акционер Евраз (владелец 90,9% акций) рассматривает возможность выделения угольного бизнеса.

📣 «ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития», - говорится в сообщении Евраза.

👉 Как я уже рассказывал в конце марта, инвестиционная история под названием Распадская по ряду причин проходит без моего участия. Казалось бы, глядя на рост котировок акций компании в течение последних месяцев мне впору расстроиться - но нет! Сталевары в последнее время также приносят массу положительных эмоций своим акционерам, поэтому мне позитива пока более чем хватает. А за владельцев бумаг Распадской я искренне рад!

#RASP

{kind=link}

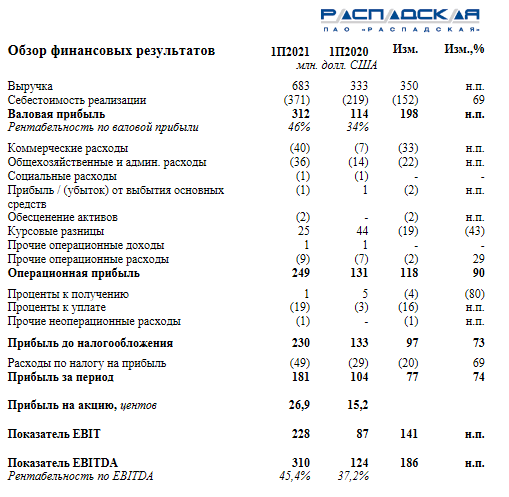

🧮⚒ Распадская представила свои финансовые результаты за 6 мес. 2021 года.

📈 Выручка компании с января по июнь увеличилась более чем вдвое - до $619 млн, благодаря рост у цен на уголь и консолидации результатов “Южкузбассугля”.

Удвоение выручки было ожидаемым событием, поскольку поглощение “Южкузбассуголь” удвоило бизнес компании и вывело её в пятерку крупнейших мировых производителей.

📈 Показатель EBITDA прибавил на 150% (г/г) до $310 млн, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA при этом составила 45,4%, возвращаясь к среднему значению за последнюю пятилетку, что радует.

📈 Чистая прибыль Распадской увеличилась на 74% (г/г) до $181 млн.

📣 Совет директоров компании остался доволен финансовыми результатами и анонсировал новую дивидендную политику, которая предполагает выплату 100% свободного денежного потока (FCF) при долговой нагрузке Net Debt/EBITDA менее 1х и 50% от FCF при долговой нагрузке выше 1х.

💰 Сейчас долговая нагрузка составляет 0,45х, а показатель FCF (который я посчитал из фин.отчётности вручную) оценивается на уровне $203 млн по итогам 1 полугодия 2021 года, и на этом фоне Совет директоров благополучно рекомендовал выплату промежуточных дивидендов точно в соответствии с новой див.политикой - в размере 23,0 руб. на акцию, что сулит полугодовую ДД = 6,9% по текущим котировкам.

👨💼 Акционеры Распадской в целом должны быть довольны: компания смогла удвоить бизнес и сохранить низкую долговую нагрузку.

🤔 Теперь впереди у компании предстоит spin-off в виде выделения угольных активов в отдельный бизнес, который обещает оказаться очень выгодным как для акционеров EVRAZ, так и для акционеров Распадской.

В результате чего уровень free-float акций Распадской должен вырасти (а значит и ликвидность), а целевая цена может оказаться ещё выше текущих уровней. По крайней мере, Менеджмент Распадской ранее высказывался, что считает справедливой оценку компании в EV/EBITDA=5х, а сам ЕВРАЗ оценен рынком исходя из показателя EV/EBITDA около 6х (при текущем значении этом мультипликатора у Распадской в ltm-выражении порядка 8,5х!).

👉 Свою историю, связанную с акциями Распадской, я вспоминаю с большим теплом и инвестиционной романтикой. Ну а как иначе, если она принесла мне многократную прибыль в виде роста котировок за несколько лет, и свой выход из этой позиции я по-прежнему рассматриваю совершенно обоснованным на тот момент. Вот тут можете почитать мои мысли двухлетней давности.

Я уже старенький, почти 37-летний мужчина, который не хочет в текущих реалиях участвовать в этой истории под названием Распадская, даже несмотря на то, что она заиграла более яркими красками и грозит переоцениться ещё выше текущих уровней. Как говорится, каждому своё, и у каждого свои герои в портфеле! Мне, например, куда комфортнее по текущим котировкам покупать бумаги Интер РАО, которые сейчас никому не нужны, а через несколько лет глядишь - и все заговорят о них и наперебой будут хвастаться их наличием в своих портфелях.

🤝 Ну а за действующих акционеров Распадской я могу только порадоваться и пожелать им успехов!

#RASP

📈 Выручка компании с января по июнь увеличилась более чем вдвое - до $619 млн, благодаря рост у цен на уголь и консолидации результатов “Южкузбассугля”.

Удвоение выручки было ожидаемым событием, поскольку поглощение “Южкузбассуголь” удвоило бизнес компании и вывело её в пятерку крупнейших мировых производителей.

📈 Показатель EBITDA прибавил на 150% (г/г) до $310 млн, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA при этом составила 45,4%, возвращаясь к среднему значению за последнюю пятилетку, что радует.

📈 Чистая прибыль Распадской увеличилась на 74% (г/г) до $181 млн.

📣 Совет директоров компании остался доволен финансовыми результатами и анонсировал новую дивидендную политику, которая предполагает выплату 100% свободного денежного потока (FCF) при долговой нагрузке Net Debt/EBITDA менее 1х и 50% от FCF при долговой нагрузке выше 1х.

💰 Сейчас долговая нагрузка составляет 0,45х, а показатель FCF (который я посчитал из фин.отчётности вручную) оценивается на уровне $203 млн по итогам 1 полугодия 2021 года, и на этом фоне Совет директоров благополучно рекомендовал выплату промежуточных дивидендов точно в соответствии с новой див.политикой - в размере 23,0 руб. на акцию, что сулит полугодовую ДД = 6,9% по текущим котировкам.

👨💼 Акционеры Распадской в целом должны быть довольны: компания смогла удвоить бизнес и сохранить низкую долговую нагрузку.

🤔 Теперь впереди у компании предстоит spin-off в виде выделения угольных активов в отдельный бизнес, который обещает оказаться очень выгодным как для акционеров EVRAZ, так и для акционеров Распадской.

В результате чего уровень free-float акций Распадской должен вырасти (а значит и ликвидность), а целевая цена может оказаться ещё выше текущих уровней. По крайней мере, Менеджмент Распадской ранее высказывался, что считает справедливой оценку компании в EV/EBITDA=5х, а сам ЕВРАЗ оценен рынком исходя из показателя EV/EBITDA около 6х (при текущем значении этом мультипликатора у Распадской в ltm-выражении порядка 8,5х!).

👉 Свою историю, связанную с акциями Распадской, я вспоминаю с большим теплом и инвестиционной романтикой. Ну а как иначе, если она принесла мне многократную прибыль в виде роста котировок за несколько лет, и свой выход из этой позиции я по-прежнему рассматриваю совершенно обоснованным на тот момент. Вот тут можете почитать мои мысли двухлетней давности.

Я уже старенький, почти 37-летний мужчина, который не хочет в текущих реалиях участвовать в этой истории под названием Распадская, даже несмотря на то, что она заиграла более яркими красками и грозит переоцениться ещё выше текущих уровней. Как говорится, каждому своё, и у каждого свои герои в портфеле! Мне, например, куда комфортнее по текущим котировкам покупать бумаги Интер РАО, которые сейчас никому не нужны, а через несколько лет глядишь - и все заговорят о них и наперебой будут хвастаться их наличием в своих портфелях.

🤝 Ну а за действующих акционеров Распадской я могу только порадоваться и пожелать им успехов!

#RASP

{kind=link}

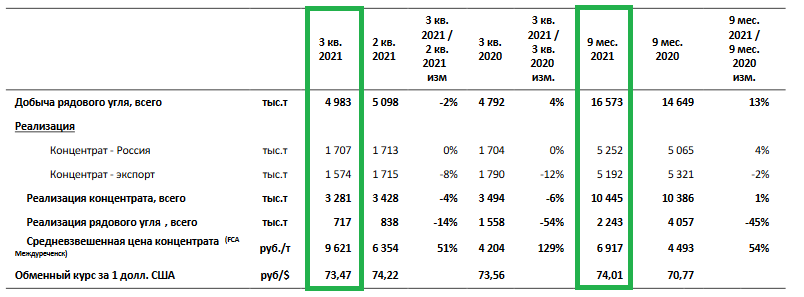

⚒ Распадская отчиталась о производственных результатах за 9 мес. 2021 года.

📈 Добыча угля увеличилась с января по сентябрь на 13% (г/г) до 16,5 млн тонн, благодаря запуску карьера «Разрез Распадский».

Компания удачно воспользовалась позитивной ценовой конъюнктурой на мировом рынке коксующегося угля и нарастила производство на площадках с высокой себестоимостью добычи, поскольку текущие цены всё равно с лихвой покрывают все затраты. "Жирные времена" наконец-то пришли!))

📈 При этом реализации угольного концентрата увеличилась всего на 1% (г/г) до 10,4 млн т. Столь слабый рост вызван сокращением экспорта, из-за логистических проблем у РЖД. В 4 кв. 2021 года менеджмент ожидает нормализации ситуации и роста экспортных поставок.

💸 Средневзвешенная цена реализации концентрата выросла по итогам отчётного периода на 54% (г/г) до 6917 руб. за тонну. Компания по-прежнему входит в первую мировую пятёрку производителей угля с низкой себестоимостью производства, и рост цен позволит ей значительно нарастить показатель EBITDA во втором полугодии.

❗️Главный риск для акционеров Распадской сейчас исходит из Китая, поскольку власти Поднебесной обеспокоены сильным ростом цен на уголь, и накануне Национальная комиссия Китая по реформам анонсировала планы по возврату цен на уголь в «разумный диапазон».

📉 Ситуация на рынке угля может повторить динамику рынка железной руды, когда цены в начале лета превысили отметку $200 за тонну, а в конце лета ценник был уже в 2 раза меньше. На этом фоне бумаги Распадской могут быстро упасть на 30-40%, если для этого будут соответствующие условия.

❗️ Правда, здесь нельзя забывать про корпоративную историю в Распадской и внутренние драйверы для роста (о которых я уже упоминал при анализе полугодовых финансовых результатов компании): это ожидание выделения Распадской из EVRAZ, новая дивидендная политика компании (выплата не менее 100% FCF при соотношении NetDebt/EBITDA<1x) и покупка Южкузбассугля. Действующим акционерам Распадской рекомендую пристально следить за этими моментами!

👉 В данный момент я не планирую покупать данные акции в свой портфель, но буду внимательно поглядывать со стороны за развитием событий.

#RASP

📈 Добыча угля увеличилась с января по сентябрь на 13% (г/г) до 16,5 млн тонн, благодаря запуску карьера «Разрез Распадский».

Компания удачно воспользовалась позитивной ценовой конъюнктурой на мировом рынке коксующегося угля и нарастила производство на площадках с высокой себестоимостью добычи, поскольку текущие цены всё равно с лихвой покрывают все затраты. "Жирные времена" наконец-то пришли!))

📈 При этом реализации угольного концентрата увеличилась всего на 1% (г/г) до 10,4 млн т. Столь слабый рост вызван сокращением экспорта, из-за логистических проблем у РЖД. В 4 кв. 2021 года менеджмент ожидает нормализации ситуации и роста экспортных поставок.

💸 Средневзвешенная цена реализации концентрата выросла по итогам отчётного периода на 54% (г/г) до 6917 руб. за тонну. Компания по-прежнему входит в первую мировую пятёрку производителей угля с низкой себестоимостью производства, и рост цен позволит ей значительно нарастить показатель EBITDA во втором полугодии.

❗️Главный риск для акционеров Распадской сейчас исходит из Китая, поскольку власти Поднебесной обеспокоены сильным ростом цен на уголь, и накануне Национальная комиссия Китая по реформам анонсировала планы по возврату цен на уголь в «разумный диапазон».

📉 Ситуация на рынке угля может повторить динамику рынка железной руды, когда цены в начале лета превысили отметку $200 за тонну, а в конце лета ценник был уже в 2 раза меньше. На этом фоне бумаги Распадской могут быстро упасть на 30-40%, если для этого будут соответствующие условия.

❗️ Правда, здесь нельзя забывать про корпоративную историю в Распадской и внутренние драйверы для роста (о которых я уже упоминал при анализе полугодовых финансовых результатов компании): это ожидание выделения Распадской из EVRAZ, новая дивидендная политика компании (выплата не менее 100% FCF при соотношении NetDebt/EBITDA<1x) и покупка Южкузбассугля. Действующим акционерам Распадской рекомендую пристально следить за этими моментами!

👉 В данный момент я не планирую покупать данные акции в свой портфель, но буду внимательно поглядывать со стороны за развитием событий.

#RASP

{kind=link}

Какие компании уже отказались выплачивать дивиденды за 2021 год?

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍414👎6

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍478🤔9😁3😱3

⚒ Распадская может порадовать рынок сильными результатами за первое полугодие

🧮 11 августа, то есть уже в следующую среду, Распадская планирует опубликовать свои финансовые результаты за 1 полугодие 2022 года. Ну а накануне свои результаты представил EVRAZ, в руках которого находится мажоритарный пакет крупнейшего в России производителя коксующегося угля, а потому мы вправе сделать предварительные выводы о грядущем отчёте Распадской.

📈 Итак, выручка угледобывающего дивизиона EVRAZ увеличилась с января по июнь на 132,2% (г/г) до $1,9 млрд, а показатель EBITDA и вовсе вырос почти в 3,5 раза до $1,2 млрд.

Сильные результаты первого полугодия во многом вызваны резким ростом цен на коксующийся уголь. Сразу же сделаю важное замечание: поскольку с апреля цены на уголь находятся в нисходящем тренде, второе полугодие для Распадской может быть не столь впечатляющим, и к этому надо быть готовым.

🧐 В минувшем году на Распадскую пришлось 82% выручки и 89% EBITDA угледобывающего дивизиона. Таким образом, показатели по выручке и EBITDA у Распадской за 1 полугодие 2022 года могут составить порядка $1,56 млрд и $1,07 млрд соответственно.

При этом сильный рост финансовых показателей скорее всего обнулит чистый долг Распадской, а показатель NetDebt/EBITDA уйдёт в отрицательную зону.

💰В былые времена компания объявила бы шикарные дивиденды, однако сейчас этого ждать не стоит. Поскольку на EVRAZ приходится 93,2% акционерного капитала Распадской, а у головной компании иностранная прописка, распределения прибыли в новых санкционных реалиях ожидать не следует.

👉 Сейчас в бумагах нет долгосрочных драйверов для роста. Спекулятивно ценник в акциях Распадской (#RASP) могут приподнять на 5-10%, на ожиданиях позитивной отчетности. Далее может сработать известное правило: покупай на слухах – продавай на фактах! Поэтому я бы в эту историю лезть не советовал.

© Инвестируй или проиграешь

🧮 11 августа, то есть уже в следующую среду, Распадская планирует опубликовать свои финансовые результаты за 1 полугодие 2022 года. Ну а накануне свои результаты представил EVRAZ, в руках которого находится мажоритарный пакет крупнейшего в России производителя коксующегося угля, а потому мы вправе сделать предварительные выводы о грядущем отчёте Распадской.

📈 Итак, выручка угледобывающего дивизиона EVRAZ увеличилась с января по июнь на 132,2% (г/г) до $1,9 млрд, а показатель EBITDA и вовсе вырос почти в 3,5 раза до $1,2 млрд.

Сильные результаты первого полугодия во многом вызваны резким ростом цен на коксующийся уголь. Сразу же сделаю важное замечание: поскольку с апреля цены на уголь находятся в нисходящем тренде, второе полугодие для Распадской может быть не столь впечатляющим, и к этому надо быть готовым.

🧐 В минувшем году на Распадскую пришлось 82% выручки и 89% EBITDA угледобывающего дивизиона. Таким образом, показатели по выручке и EBITDA у Распадской за 1 полугодие 2022 года могут составить порядка $1,56 млрд и $1,07 млрд соответственно.

При этом сильный рост финансовых показателей скорее всего обнулит чистый долг Распадской, а показатель NetDebt/EBITDA уйдёт в отрицательную зону.

💰В былые времена компания объявила бы шикарные дивиденды, однако сейчас этого ждать не стоит. Поскольку на EVRAZ приходится 93,2% акционерного капитала Распадской, а у головной компании иностранная прописка, распределения прибыли в новых санкционных реалиях ожидать не следует.

👉 Сейчас в бумагах нет долгосрочных драйверов для роста. Спекулятивно ценник в акциях Распадской (#RASP) могут приподнять на 5-10%, на ожиданиях позитивной отчетности. Далее может сработать известное правило: покупай на слухах – продавай на фактах! Поэтому я бы в эту историю лезть не советовал.

© Инвестируй или проиграешь

{kind=link}

👍93🤔4

🇨🇳Китай начинает стимулировать строительный сектор

📣Агентство Bloomberg поведало о том, что Пекин готовит обширный пакет, направленный на смягчение проблем с ликвидностью застройщиков и рост продаж недвижимости.

📃План стимулирования рынка недвижимости включает в себя 16 пунктов, в которые входит господдержка, смягчение банковских ковенант для девелоперов, смягчение условий по ипотечному кредитованию и т.д.

💰Наряду с другими мерами, объявленными в этом году, они могут дать строительному сектору более триллиона юаней ($ 141 млрд)

❗️Радикальный план помощи застройщикам является сигналом окончания мощного кризиса, который длится уже два года. Правительство Китая пыталось ограничить выдачу чрезмерных кредитов строителям еще в августе 2020 года. Рынок недвижимости был ахиллесовой пятой в экономике Поднебесной еще до пандемии коронавируса и Covid-19 лишь ускорил негативные процессы.

🤦Прошлой осенью весь мир со страхом ждал банкротства крупнейшего китайского девелопера Evergrande Group, но коллапса не случилось, а сейчас у китайских застройщиков откроется второе дыхание.

⚖️В конце октября завершился ХХ съезда Компартии Китая и анонс новых стимулов был ожидаем, поскольку компартия в прошлом всегда анонсировала подобные программы после каждого своего пятилетнего съезда.

📈Стоимость железной руды в Китае пошла вверх и сейчас ценник вновь вернулся к отметке $101 за тонну. Показатель снижался последние три месяца и после новостей из Пекина случился разворот вверх.

🧮Теперь можно ожидать роста цен на коксующийся уголь, поскольку оба вида металлургического сырья коррелируют между собой. После этого с небольшим временным лагом начнется рост цен на сталь.

👉Данный тренд позитивен для бумаг Мечела (#MTLR) и Распадской (#RASP), которые поставляют значительный объем коксующегося угля в Азиатско-Тихоокеанский регион.

©Инвестируй или проиграешь!

📣Агентство Bloomberg поведало о том, что Пекин готовит обширный пакет, направленный на смягчение проблем с ликвидностью застройщиков и рост продаж недвижимости.

📃План стимулирования рынка недвижимости включает в себя 16 пунктов, в которые входит господдержка, смягчение банковских ковенант для девелоперов, смягчение условий по ипотечному кредитованию и т.д.

💰Наряду с другими мерами, объявленными в этом году, они могут дать строительному сектору более триллиона юаней ($ 141 млрд)

❗️Радикальный план помощи застройщикам является сигналом окончания мощного кризиса, который длится уже два года. Правительство Китая пыталось ограничить выдачу чрезмерных кредитов строителям еще в августе 2020 года. Рынок недвижимости был ахиллесовой пятой в экономике Поднебесной еще до пандемии коронавируса и Covid-19 лишь ускорил негативные процессы.

🤦Прошлой осенью весь мир со страхом ждал банкротства крупнейшего китайского девелопера Evergrande Group, но коллапса не случилось, а сейчас у китайских застройщиков откроется второе дыхание.

⚖️В конце октября завершился ХХ съезда Компартии Китая и анонс новых стимулов был ожидаем, поскольку компартия в прошлом всегда анонсировала подобные программы после каждого своего пятилетнего съезда.

📈Стоимость железной руды в Китае пошла вверх и сейчас ценник вновь вернулся к отметке $101 за тонну. Показатель снижался последние три месяца и после новостей из Пекина случился разворот вверх.

🧮Теперь можно ожидать роста цен на коксующийся уголь, поскольку оба вида металлургического сырья коррелируют между собой. После этого с небольшим временным лагом начнется рост цен на сталь.

👉Данный тренд позитивен для бумаг Мечела (#MTLR) и Распадской (#RASP), которые поставляют значительный объем коксующегося угля в Азиатско-Тихоокеанский регион.

©Инвестируй или проиграешь!

{kind=link}

👍75

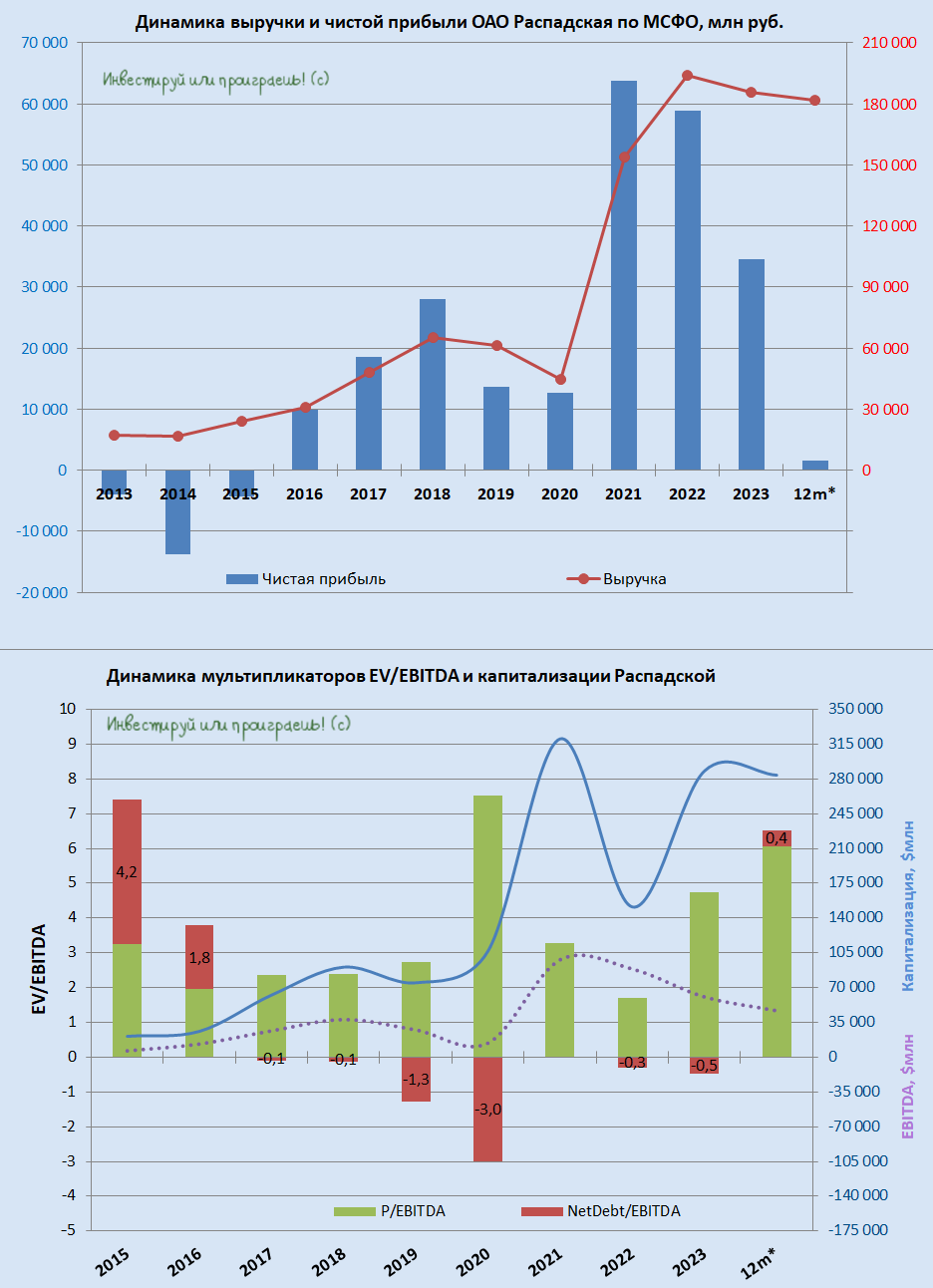

⚒ Распадская представила финансовые результаты за второе полугодие 2022 года.

📉 Выручка компании сократилась за этот период на -18,7% (г/г) до $1,1 млрд, на фоне снижения цен реализации угольной продукции.

Отечественные угледобытчики вынуждены продавать свою продукцию в Азию с дисконтом около 50%. Если в первой половине прошлого года Распадская смогла неплохо заработать, благодаря резкому взлету цен на коксующийся уголь, то во второй половине года ценник пошел вниз, вместе с другими сырьевыми товарами, что оказало серьезное давление на бизнес.

📉 Показатель EBITDA сократился ещё более внушительно - на -76,4% (г/г) до $241 млн, что обусловлено сокращением выручки и резким ростом себестоимости производства, из-за высокой инфляции и крепкого рубля.

📉 В итоге чистая прибыль не досчиталась целых -83,2% (г/г) и довольствовалась скромным значением в $120 млн.

🤵♂️“Усиление геополитической напряженности, замедление мировой экономики, снижение производства стали и, как следствие, спроса на коксующийся уголь, а также усиление конкуренции в России на фоне экспортных ограничений, оказали на нас значительное влияние”, - поведал Президент Распадской Илья Широкоброд.

💰Поскольку компания не выплачивала финальные дивиденды за 2021 год, то она смогла завершить год с отрицательным чистым долгом $362 млн. В этот раз Совет директоров также принял решение не распределять прибыль по итогам 2022 года, поскольку мажоритарий в лице EVRAZ имеет иностранную прописку.

🤷♂️В рамках конференц-звонка менеджмент не представил никакой конкретики относительно редомициляции своего мажоритария, ограничившись лишь дежурной фразой, что компания рассматривает все возможные варианты.

Если в прошлом году такой подход еще был оправдан, поскольку были надежды на скорейшее завершение СВО, то сейчас всем становится понятно, что этот процесс затянулся надолго и эмитентам надо возвращаться в родные пенаты, чтобы получать причитающиеся выплаты.

🧮 Надо отметить, что у EVRAZ низкая долговая нагрузка: соотношение NetDebt/EBITDA находится на уровне 0,6х, поэтому эмитент может не торопиться с редомициляцией, что негативно для акционеров Распадской. Для миноритариев было бы лучше, если компания направила кэш на сделки M&A. К примеру, 56% производства коксующегося угля в России находится в руках небольших и средних компаний, что открывает отличные перспективы для поглощения конкурентов.

🇨🇳 Цены на коксующийся уголь во многом определяются Китаем, поскольку именно Поднебесная предъявляет основной спрос на металлургическое сырье. В этом месяце ценник упал на 9-месячный минимум, что также не добавляет оптимизма. Девальвация рубля позволяет частично компенсировать потери, но весь негатив текущей конъюнктуры рынка угля перекрыть вряд ли удастся.

👉 На мой субъективный взгляд, бумаги Распадской (#RASP) не интересны для покупок на текущих уровнях, а вот при коррекции куда-нибудь в район 200+ руб. их уже можно осторожно добавлять в свои портфели, в расчете на сделки M&A и девальвацию рубля.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

📉 Выручка компании сократилась за этот период на -18,7% (г/г) до $1,1 млрд, на фоне снижения цен реализации угольной продукции.

Отечественные угледобытчики вынуждены продавать свою продукцию в Азию с дисконтом около 50%. Если в первой половине прошлого года Распадская смогла неплохо заработать, благодаря резкому взлету цен на коксующийся уголь, то во второй половине года ценник пошел вниз, вместе с другими сырьевыми товарами, что оказало серьезное давление на бизнес.

📉 Показатель EBITDA сократился ещё более внушительно - на -76,4% (г/г) до $241 млн, что обусловлено сокращением выручки и резким ростом себестоимости производства, из-за высокой инфляции и крепкого рубля.

📉 В итоге чистая прибыль не досчиталась целых -83,2% (г/г) и довольствовалась скромным значением в $120 млн.

🤵♂️“Усиление геополитической напряженности, замедление мировой экономики, снижение производства стали и, как следствие, спроса на коксующийся уголь, а также усиление конкуренции в России на фоне экспортных ограничений, оказали на нас значительное влияние”, - поведал Президент Распадской Илья Широкоброд.

💰Поскольку компания не выплачивала финальные дивиденды за 2021 год, то она смогла завершить год с отрицательным чистым долгом $362 млн. В этот раз Совет директоров также принял решение не распределять прибыль по итогам 2022 года, поскольку мажоритарий в лице EVRAZ имеет иностранную прописку.

🤷♂️В рамках конференц-звонка менеджмент не представил никакой конкретики относительно редомициляции своего мажоритария, ограничившись лишь дежурной фразой, что компания рассматривает все возможные варианты.

Если в прошлом году такой подход еще был оправдан, поскольку были надежды на скорейшее завершение СВО, то сейчас всем становится понятно, что этот процесс затянулся надолго и эмитентам надо возвращаться в родные пенаты, чтобы получать причитающиеся выплаты.

🧮 Надо отметить, что у EVRAZ низкая долговая нагрузка: соотношение NetDebt/EBITDA находится на уровне 0,6х, поэтому эмитент может не торопиться с редомициляцией, что негативно для акционеров Распадской. Для миноритариев было бы лучше, если компания направила кэш на сделки M&A. К примеру, 56% производства коксующегося угля в России находится в руках небольших и средних компаний, что открывает отличные перспективы для поглощения конкурентов.

🇨🇳 Цены на коксующийся уголь во многом определяются Китаем, поскольку именно Поднебесная предъявляет основной спрос на металлургическое сырье. В этом месяце ценник упал на 9-месячный минимум, что также не добавляет оптимизма. Девальвация рубля позволяет частично компенсировать потери, но весь негатив текущей конъюнктуры рынка угля перекрыть вряд ли удастся.

👉 На мой субъективный взгляд, бумаги Распадской (#RASP) не интересны для покупок на текущих уровнях, а вот при коррекции куда-нибудь в район 200+ руб. их уже можно осторожно добавлять в свои портфели, в расчете на сделки M&A и девальвацию рубля.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

{kind=link}

👍194😱1

💰 Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

{kind=link}

👍262😁14😢2

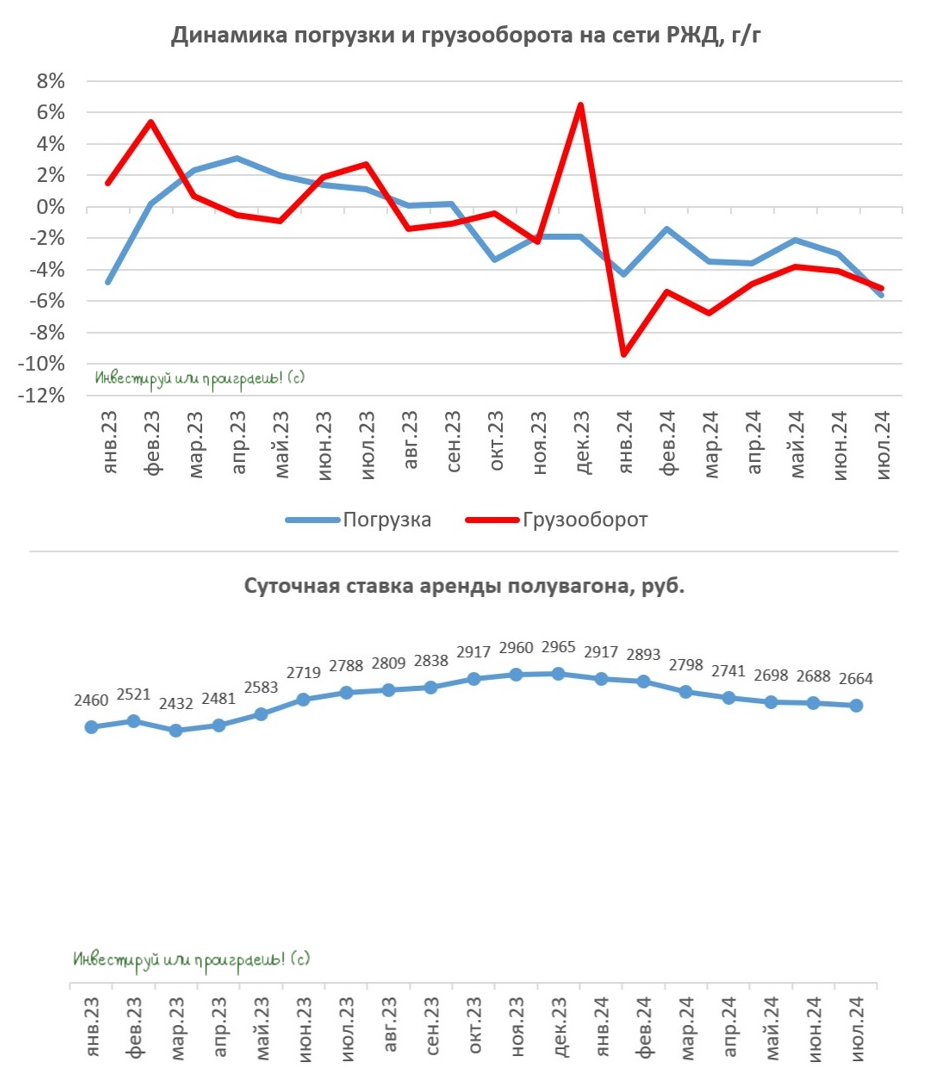

Globaltrans стоит недорого, но есть ли драйверы для роста?

🚂 РЖД представила на днях июльскую статистику по ж/д перевозкам, поэтому предлагаю традиционно заглянуть и проанализировать опубликованные цифры.

📉 Погрузка во второй летний месяц сократилась на -5,6% (г/г) до 97,4 млн тонн, что во многом обусловлено снижением перевозки угля.

Это коррелирует с прогнозами Комиссии Госсовета по энергетике, согласно которым ожидается, что угольная отрасль России может столкнуться с убытками в размере 450 млрд руб. к концу 2024 года, и это связано с целым рядом факторов, включая снижение цен на уголь, уменьшение объёмов экспорта, увеличение затрат на логистику и рост расходов на обслуживание кредитов.

Экспорт угля падает двузначными темпами, однако отгрузки коксующегося угля снижаются менее заметно, чем энергетического угля - хоть какие-то обнадёживающие новости для Мечела (#MTLR) и Распадской (#RASP) на этом мрачном фоне, хотя судя по котировкам акций этих двух компаний позитив здесь отсутствует напрочь.

📉 С 1 августа в России вновь вступает в силу запрет на экспорт бензина, который будет действовать ровно месяц, вплоть до 31 августа. По информации Минэнерго, также планируется ограничение вывоза бензина из страны в сентябре и октябре. В связи с этим, помимо ожидаемого значительного сокращения погрузки угля в ближайшие месяцы, на РЖД также прогнозируется снижение объёмов погрузки нефтепродуктов.

📉 Что касается грузооборота, то он сократился у РЖД в июле на -5,2% (г/г) до 208,6 млрд тарифных тонно-км. Данный показатель хорошо коррелирует с доходами ж/д операторов, и он снижается седьмой месяц подряд.

❗️Хуже того, грузовые вагоны находятся в движении всего лишь 16% времени, что является самым низким показателем за последние 14 лет! Вы только взгляните на эту печальную статистику: около 47% времени тратится на погрузку, а еще 35% времени вагоны проводят на технических станциях. Математика - жуть!

📉 На этом фоне продолжают снижаться и суточные ставки аренды полувагонов, которые по свежим данным от RailCommerceв июле достигли отметки в 2664 руб., что на -4,4% (г/г) ниже аналогичного показателя прошлого года. Это уже второй месяц подряд, когда наблюдается отрицательная динамика ставок аренды, и пока нет явных признаков изменения этой тенденции.