Мосбиржа: сильные результаты 2023 года, однако дьявол кроется в деталях

🧮 Московская биржа представила свои результаты по МСФО за 2023 год, а значит самое время заглянуть в финансовую отчётность и пробежаться по основным моментам в ней.

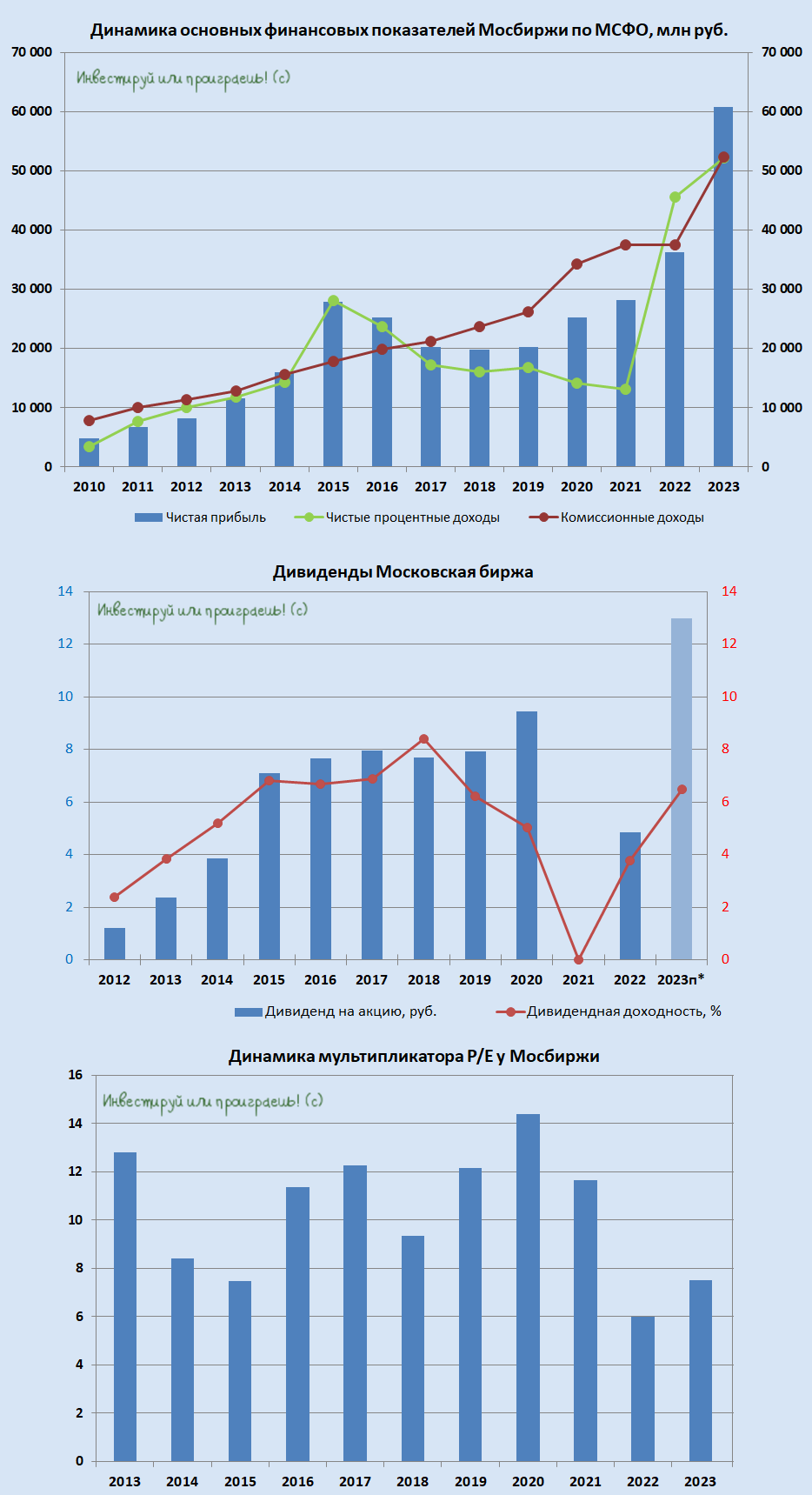

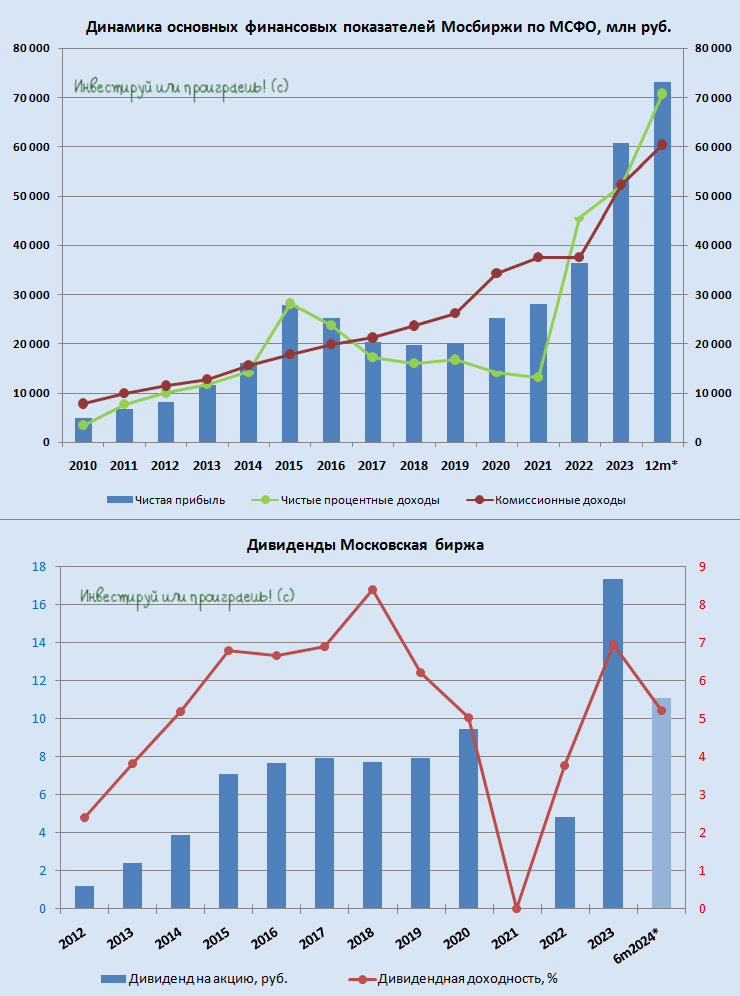

📈 Операционные доходы по итогам минувших 12 месяцев выросли на +25,3% до 104,7 млрд руб., благодаря росту клиентской активности, запуску новых продуктов и высоким процентным ставкам во второй половине минувшего года.

Любопытно, но комиссионные и процентные доходы составили равные доли.

Хотя в начале прошлого года были небезосновательные опасения, что процентные доходы Мосбиржи существенно сократятся из-за передачи активов нерезидентов на счетах типа "С" под управление Агентства страхования вкладов (АСВ). Однако эти опасения впоследствии развеял Центробанк, который в течение 2023 года активно повышал процентные ставки, что позволило бирже нивелировать этот фактор и заработать в итоге неплохой процентный доход.

📈 Операционные расходы при этом прибавляли менее активно, чем операционные доходы, ограничившись ростом на +20,2% до 28,7 млрд руб. Основной причиной такой динамики стало увеличение расходов на персонал, что связано с пересмотром системы вознаграждения и приёмом на работу новых сотрудников. Также на +15,7% до 1,8 млрд руб. выросли затраты на маркетинг, причём бросилось в глаза, что в 4Q2023 этот показатель вырос более чем в 6 раз (!). Это явное следствие того, насколько активно Мосбиржа пиарит сейчас свою платформу Финуслуги и охотно тратит кэш на её развитие, так как видит потенциал для роста продаж страховых и других финансовых продуктов.

📈 В итоге чистая прибыль Мосбиржи по итогам 2023 года увеличилась на +67,5% до 60,8 млрд руб. По новой дивидендной политике, принятой осенью прошлого года, биржа будет выплачивать акционерам не менее 50% от чистой прибыли по МСФО. Если исходить из коэффициента выплат именно 50%, то дивиденды могут составить 13,3 руб. на акцию, что сулит ДД=6,5%. Не густо конечно, но давайте скажем честно: Мосбиржу в последние годы вряд ли можно было назвать дивидендным тикером, хотя нельзя забывать и про рост котировок в 2,5 раза за последний год. В любом случае, вопрос о выплате дивидендов Наблюдательный совет рассмотрит на заседании 5 марта 2024 года, вот тогда и получим чёткий ориентир.

Если же руководство <вдруг> вернётся к своей старой доброй традиции выплачивать более 80% прибыли в виде дивидендов, то инвесторы смогут рассчитывать на двузначную див. доходность. Однако обольщаться не стоит, поскольку в 2024 году менеджмент Мосбиржи прогнозирует существенный рост операционных расходов на 35-50% (г/г) и удвоения капитальных затрат, что на фоне ожидаемого снижения ключевой ставки ЦБ приведёт к замедлению темпов прироста процентных доходов во второй половине текущего года. Поэтому лично я в этот оптимистичный сценарий не верю и предлагаю ориентироваться на базовый, о котором мы с вами говорили в предыдущем абзаце.

👉 Давайте подведём итоги нашего сегодня анализа. В 2023 году Мосбиржа (#MOEX) продемонстрировала впечатляющие результаты, однако в 2024 году следует ожидать более умеренного роста прибыли, что связано с увеличением издержек и снижением процентных доходов. Однако для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, хотя бы куда-нибудь в район 160+ руб., который уже может быть интересен для долгосрочных покупок.

Прошу не закидывать меня помидорами, но я даже здесь не планирую запрыгивать в эту инвестиционную историю и готов дожидаться похода котировок ещё ниже - в диапазон 130-140 руб., прекрасно отдавая себе отчёт, что это возможно только в случае появления на российском фондовом рынке очередного чёрного лебедя. Авантюра? Ну конечно! Хотя с другой стороны порой невольно ловишь себя на мысли, что долгосрочные инвестиции в нашей стране - это в принципе та ещё авантюра, расслабляться не стоит ни на минуту! Поэтому время покажет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Московская биржа представила свои результаты по МСФО за 2023 год, а значит самое время заглянуть в финансовую отчётность и пробежаться по основным моментам в ней.

📈 Операционные доходы по итогам минувших 12 месяцев выросли на +25,3% до 104,7 млрд руб., благодаря росту клиентской активности, запуску новых продуктов и высоким процентным ставкам во второй половине минувшего года.

Любопытно, но комиссионные и процентные доходы составили равные доли.

Хотя в начале прошлого года были небезосновательные опасения, что процентные доходы Мосбиржи существенно сократятся из-за передачи активов нерезидентов на счетах типа "С" под управление Агентства страхования вкладов (АСВ). Однако эти опасения впоследствии развеял Центробанк, который в течение 2023 года активно повышал процентные ставки, что позволило бирже нивелировать этот фактор и заработать в итоге неплохой процентный доход.

📈 Операционные расходы при этом прибавляли менее активно, чем операционные доходы, ограничившись ростом на +20,2% до 28,7 млрд руб. Основной причиной такой динамики стало увеличение расходов на персонал, что связано с пересмотром системы вознаграждения и приёмом на работу новых сотрудников. Также на +15,7% до 1,8 млрд руб. выросли затраты на маркетинг, причём бросилось в глаза, что в 4Q2023 этот показатель вырос более чем в 6 раз (!). Это явное следствие того, насколько активно Мосбиржа пиарит сейчас свою платформу Финуслуги и охотно тратит кэш на её развитие, так как видит потенциал для роста продаж страховых и других финансовых продуктов.

📈 В итоге чистая прибыль Мосбиржи по итогам 2023 года увеличилась на +67,5% до 60,8 млрд руб. По новой дивидендной политике, принятой осенью прошлого года, биржа будет выплачивать акционерам не менее 50% от чистой прибыли по МСФО. Если исходить из коэффициента выплат именно 50%, то дивиденды могут составить 13,3 руб. на акцию, что сулит ДД=6,5%. Не густо конечно, но давайте скажем честно: Мосбиржу в последние годы вряд ли можно было назвать дивидендным тикером, хотя нельзя забывать и про рост котировок в 2,5 раза за последний год. В любом случае, вопрос о выплате дивидендов Наблюдательный совет рассмотрит на заседании 5 марта 2024 года, вот тогда и получим чёткий ориентир.

Если же руководство <вдруг> вернётся к своей старой доброй традиции выплачивать более 80% прибыли в виде дивидендов, то инвесторы смогут рассчитывать на двузначную див. доходность. Однако обольщаться не стоит, поскольку в 2024 году менеджмент Мосбиржи прогнозирует существенный рост операционных расходов на 35-50% (г/г) и удвоения капитальных затрат, что на фоне ожидаемого снижения ключевой ставки ЦБ приведёт к замедлению темпов прироста процентных доходов во второй половине текущего года. Поэтому лично я в этот оптимистичный сценарий не верю и предлагаю ориентироваться на базовый, о котором мы с вами говорили в предыдущем абзаце.

👉 Давайте подведём итоги нашего сегодня анализа. В 2023 году Мосбиржа (#MOEX) продемонстрировала впечатляющие результаты, однако в 2024 году следует ожидать более умеренного роста прибыли, что связано с увеличением издержек и снижением процентных доходов. Однако для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, хотя бы куда-нибудь в район 160+ руб., который уже может быть интересен для долгосрочных покупок.

Прошу не закидывать меня помидорами, но я даже здесь не планирую запрыгивать в эту инвестиционную историю и готов дожидаться похода котировок ещё ниже - в диапазон 130-140 руб., прекрасно отдавая себе отчёт, что это возможно только в случае появления на российском фондовом рынке очередного чёрного лебедя. Авантюра? Ну конечно! Хотя с другой стороны порой невольно ловишь себя на мысли, что долгосрочные инвестиции в нашей стране - это в принципе та ещё авантюра, расслабляться не стоит ни на минуту! Поэтому время покажет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍123❤25🔥8

💰 Мосбиржа: рекордные дивиденды

Когда в конце февраля мы с вами анализировали финансовые результаты Мосбиржи за 2023 год, то с точки зрения распределения дивидендов закладывали тогда два сценария:

🔸 Базовый консервативный сценарий, предполагающий выплату акционерам 50% от чистой прибыли по МСФО, что является допустимым минимумом по действующей див.политике (13,3 руб. на акцию).

🔸 Оптимистичный вариант развития событий, предполагающий возврат к выплатам в размере более 80% от чистой прибыли по МСФО (>21,3 руб. на бумагу), если вдруг компания решила бы вспомнить предыдущие золотые для акционеров годы и очень сильно порадовать их.

⚖️ В результате правда оказалась где-то посередине, и на вчерашнем заседании Совет директоров Мосбиржи рекомендовал направить на дивидендные выплаты за 2023 год в общей сложности 39,5 млрд рублей, что составляет 65% от чистой прибыли по МСФО или 17,35 руб. в пересчёте на одну бумагу. Если на ГОСА (25 апреля) эта рекомендация будет благополучно одобрена, то эти выплаты станут рекордными в истории компании, а ДД за 2023 год составит примерно 8,4%, что на фоне роста рыночной капитализации в 2,5 раза (за последние полтора года) очень даже неплохой результат!

📈 Разумеется, такие новости обрадовали участников рынка вечером во вторник, и на вчерашней вечерней торговой сессии котировки акций Мосбиржи радостно прибавляли примерно на 2-3%. Не исключаю, что этот оптимизм получит своё продолжение и сегодня, т.к. компания всем своим видом показывает, что готова и способна платить дивиденды выше предусмотренного минимума, и на этом фоне уже совсем скоро участники рынка начнут постепенно забывать дивидендные конфузы последних двух лет.

👉 А я, к большому сожалению, про эти конфузы прекрасно помню, и именно после второго из них взял - и летом прошлого года избавился от акций Мосбиржи (#MOEX), но искренне рад за тех из вас, кто сохранил эти бумаги в своём портфеле до сегодняшних дней! Теперь уж можно их и не продавать, даже несмотря на более умеренный рост чистой прибыли, который ожидается в этом году из-за увеличения издержек и снижения процентных доходов. История стала более прозрачной, дивидендная политика уже озвучена и принята, факторы риска практически исчерпаны, а к потенциальным санкциям против НКЦ, я уверен, Мосбиржа прекрасно готова.

❤️ Спасибо, что оставляете лайки под нашими постами! Ну а я ещё раз с вашего позволения искренне порадуюсь за акционеров Мосбиржи, которые заслужили эти щедрые дивиденды!

© Инвестируй или проиграешь

Когда в конце февраля мы с вами анализировали финансовые результаты Мосбиржи за 2023 год, то с точки зрения распределения дивидендов закладывали тогда два сценария:

🔸 Базовый консервативный сценарий, предполагающий выплату акционерам 50% от чистой прибыли по МСФО, что является допустимым минимумом по действующей див.политике (13,3 руб. на акцию).

🔸 Оптимистичный вариант развития событий, предполагающий возврат к выплатам в размере более 80% от чистой прибыли по МСФО (>21,3 руб. на бумагу), если вдруг компания решила бы вспомнить предыдущие золотые для акционеров годы и очень сильно порадовать их.

⚖️ В результате правда оказалась где-то посередине, и на вчерашнем заседании Совет директоров Мосбиржи рекомендовал направить на дивидендные выплаты за 2023 год в общей сложности 39,5 млрд рублей, что составляет 65% от чистой прибыли по МСФО или 17,35 руб. в пересчёте на одну бумагу. Если на ГОСА (25 апреля) эта рекомендация будет благополучно одобрена, то эти выплаты станут рекордными в истории компании, а ДД за 2023 год составит примерно 8,4%, что на фоне роста рыночной капитализации в 2,5 раза (за последние полтора года) очень даже неплохой результат!

📈 Разумеется, такие новости обрадовали участников рынка вечером во вторник, и на вчерашней вечерней торговой сессии котировки акций Мосбиржи радостно прибавляли примерно на 2-3%. Не исключаю, что этот оптимизм получит своё продолжение и сегодня, т.к. компания всем своим видом показывает, что готова и способна платить дивиденды выше предусмотренного минимума, и на этом фоне уже совсем скоро участники рынка начнут постепенно забывать дивидендные конфузы последних двух лет.

👉 А я, к большому сожалению, про эти конфузы прекрасно помню, и именно после второго из них взял - и летом прошлого года избавился от акций Мосбиржи (#MOEX), но искренне рад за тех из вас, кто сохранил эти бумаги в своём портфеле до сегодняшних дней! Теперь уж можно их и не продавать, даже несмотря на более умеренный рост чистой прибыли, который ожидается в этом году из-за увеличения издержек и снижения процентных доходов. История стала более прозрачной, дивидендная политика уже озвучена и принята, факторы риска практически исчерпаны, а к потенциальным санкциям против НКЦ, я уверен, Мосбиржа прекрасно готова.

❤️ Спасибо, что оставляете лайки под нашими постами! Ну а я ещё раз с вашего позволения искренне порадуюсь за акционеров Мосбиржи, которые заслужили эти щедрые дивиденды!

© Инвестируй или проиграешь

{kind=link}

👍136❤43🔥4

Мосбирже пора готовить новую стратегию развития

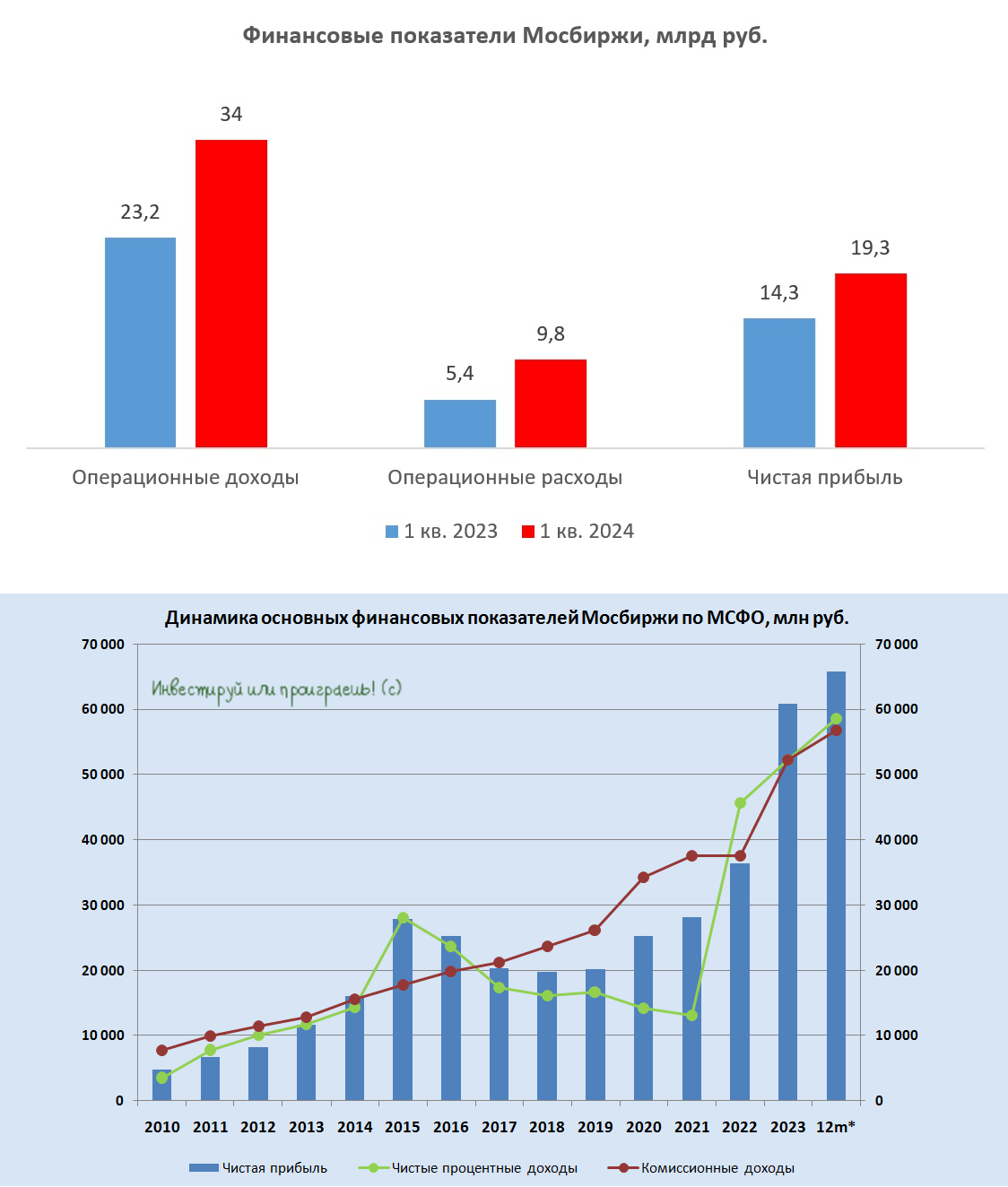

🧮 Московская биржа представила на днях свои финансовые результаты по МСФО за 1 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами. Тем более, когда акции компании (#MOEX) по-прежнему находятся вблизи своих исторических максимумов, продолжив их обновлять на минувшей неделе.

📈 Итак, операционные доходы Мосбиржи выросли с января по март на +46,5% (г/г) до 34 млрд руб., благодаря росту клиентской активности во всех сегментах, а также высоким процентным ставкам, которые генерируют значительный чистый процентный доход.

Мосбиржа занимает уникальное положение среди финансовых компаний, т.к. она выигрывает от высокой ключевой ставки Центробанка. Регулятор пока не планирует снижать ставку, учитывая сохраняющиеся риски инфляции, поэтому во втором и третьем кварталах биржа с большой вероятностью вновь сможет заработать высокий процентный доход.

Что касается операционных расходов, то они также заметно выросли на +80,3% (г/г) до 9,8 млрд руб. Это связано с увеличением затрат на персонал, включая программу долгосрочной мотивации менеджмента. Почти в 8 раз выросли расходы на маркетинг - биржа не жалеет кэша на развитие платформы Финуслуги и считает, что она сможет генерировать высокие доходы в будущем. Что ж, посмотрим.

📈 В любом случае чистая прибыль Мосбиржи по итогам 1 кв. 2024 года продемонстрировала положительную динамику, хоть и по темпам роста она оказалась ниже, чем операционные доходы - на +35% (г/г) до 19,3 млрд руб. Тем не менее, констатируем рекордно высокие финансовые показатели биржи в ltm-выражении (см.картинку ниже), и это самое главное!

В свою очередь, уверенные результаты позволяют Мосбирже как наращивать прибыль, так и инвестировать в развитие своих цифровых сервисов.

📣 Осенью прошлого года Мосбиржа анонсировала свою пятилетнюю стратегию, целью которой было достижение показателя чистой прибыли в размере 65 млрд руб. к 2028 году. Однако руководство биржи не учитывало возможность повышения Центробанком ключевой ставки до 16%, а также способность площадки генерировать высокий процентный доход. Текущая динамика бизнеса позволит бирже по итогам 2024 года вполне по силам заработать более 72 млрд руб., и на этом фоне менеджменту, быть может, пора уже готовить новую стратегию?

В рамках презентации стратегии развития менеджмент также указал на желаемый размер капитализации компании на уровне 700 млрд руб. (300+ руб. на акцию). Думаю, спекулянты вспомнят про этот тезис после публикации полугодового отчёта, когда уже станет понятно, что целевой уровень прибыли будет превышен и будут разгонять котировки акций. Сейчас капитализация биржи составляет 543,4 млрд руб.

❓Будет ли у спекулянтов топливо для роста котировок?

Летом компании выплатят щедрые дивиденды, часть из которых будет реинвестирована. Плюс ко всему, уже в августе ожидаются выплаты по заблокированным иностранным ценным бумагам, и часть средств также вернётся в рынок. Поэтому топливо есть, но будет ли много желающих покупать акции Мосбиржи на исторических максимумах - здесь я не уверен.

👉 Со своей стороны могу сказать, что акции Мосбиржи (#MOEX) могут быть интересны для покупок при ценнике 200+ руб., поскольку Центробанк планирует сохранять ключевую ставку на высоком уровне в течение длительного периода времени, а значит поддержка фин. показателям в обозримом будущем сохранится, и этот инвестиционный кейс по-прежнему выглядит живее всех живых. Если у вас есть бумаги Мосбиржи в портфеле - не спешите от них избавляться, они порадуют вас ещё высокой доходностью и дивидендами!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Московская биржа представила на днях свои финансовые результаты по МСФО за 1 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами. Тем более, когда акции компании (#MOEX) по-прежнему находятся вблизи своих исторических максимумов, продолжив их обновлять на минувшей неделе.

📈 Итак, операционные доходы Мосбиржи выросли с января по март на +46,5% (г/г) до 34 млрд руб., благодаря росту клиентской активности во всех сегментах, а также высоким процентным ставкам, которые генерируют значительный чистый процентный доход.

Мосбиржа занимает уникальное положение среди финансовых компаний, т.к. она выигрывает от высокой ключевой ставки Центробанка. Регулятор пока не планирует снижать ставку, учитывая сохраняющиеся риски инфляции, поэтому во втором и третьем кварталах биржа с большой вероятностью вновь сможет заработать высокий процентный доход.

Что касается операционных расходов, то они также заметно выросли на +80,3% (г/г) до 9,8 млрд руб. Это связано с увеличением затрат на персонал, включая программу долгосрочной мотивации менеджмента. Почти в 8 раз выросли расходы на маркетинг - биржа не жалеет кэша на развитие платформы Финуслуги и считает, что она сможет генерировать высокие доходы в будущем. Что ж, посмотрим.

📈 В любом случае чистая прибыль Мосбиржи по итогам 1 кв. 2024 года продемонстрировала положительную динамику, хоть и по темпам роста она оказалась ниже, чем операционные доходы - на +35% (г/г) до 19,3 млрд руб. Тем не менее, констатируем рекордно высокие финансовые показатели биржи в ltm-выражении (см.картинку ниже), и это самое главное!

В свою очередь, уверенные результаты позволяют Мосбирже как наращивать прибыль, так и инвестировать в развитие своих цифровых сервисов.

📣 Осенью прошлого года Мосбиржа анонсировала свою пятилетнюю стратегию, целью которой было достижение показателя чистой прибыли в размере 65 млрд руб. к 2028 году. Однако руководство биржи не учитывало возможность повышения Центробанком ключевой ставки до 16%, а также способность площадки генерировать высокий процентный доход. Текущая динамика бизнеса позволит бирже по итогам 2024 года вполне по силам заработать более 72 млрд руб., и на этом фоне менеджменту, быть может, пора уже готовить новую стратегию?

В рамках презентации стратегии развития менеджмент также указал на желаемый размер капитализации компании на уровне 700 млрд руб. (300+ руб. на акцию). Думаю, спекулянты вспомнят про этот тезис после публикации полугодового отчёта, когда уже станет понятно, что целевой уровень прибыли будет превышен и будут разгонять котировки акций. Сейчас капитализация биржи составляет 543,4 млрд руб.

❓Будет ли у спекулянтов топливо для роста котировок?

Летом компании выплатят щедрые дивиденды, часть из которых будет реинвестирована. Плюс ко всему, уже в августе ожидаются выплаты по заблокированным иностранным ценным бумагам, и часть средств также вернётся в рынок. Поэтому топливо есть, но будет ли много желающих покупать акции Мосбиржи на исторических максимумах - здесь я не уверен.

👉 Со своей стороны могу сказать, что акции Мосбиржи (#MOEX) могут быть интересны для покупок при ценнике 200+ руб., поскольку Центробанк планирует сохранять ключевую ставку на высоком уровне в течение длительного периода времени, а значит поддержка фин. показателям в обозримом будущем сохранится, и этот инвестиционный кейс по-прежнему выглядит живее всех живых. Если у вас есть бумаги Мосбиржи в портфеле - не спешите от них избавляться, они порадуют вас ещё высокой доходностью и дивидендами!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍149❤42🔥20

Мосбиржа: всё ближе к звёздам

📈 Вот кто действительно искренне радуется высокой ключевой ставке, так это Мосбиржа! В то время как российский рынок акций в течение последних нескольких недель чувствует себя откровенно неважно, котировки бумаг Мосбиржи продолжают переписывать исторические максимумы (даже на этой неделе), а симбиоз комиссионные+процентные доходы творит чудеса (см.график ниже)!

Такими темпами пятилетнюю Стратегию развития 2028, целью которой является достижение показателя чистой прибыли в размере 65 млрд руб. на горизонте ближайших пяти лет, Мосбирже вполне по силам выполнить уже в этом году, а среднегодовой темп роста прибыли на уровне +10% по факту оказался очень консервативным (ну а кто мог предположить, что ключевая ставка в стране так резко рванёт вверх?).

👉 Что касается прогнозной капитализации компании, то опять же по Стратегии развития 2028 предполагалось, что она должна достигнуть рубежа в 700 млрд руб. к 2028 году или 300+ руб. в пересчёте на одну акцию. Но учитывая, что уже сегодня котировки находятся в районе 250 руб., я вполне допускаю, что для покорения обозначенной вершины потребуется меньше времени, чем ещё несколько лет.

В любом случае если вы счастливый обладатель акций Мосбиржи (#MOEX), то есть смысл держать их и дальше, с целью 300+ руб., после чего радостно продать их (на несколько лет раньше, чем планировалось) и вложить весь вырученный от этой сделки кэш куда-нибудь в облигации или фонд денежного рынка! Хотя, быть может, коррекция на российском рынке усугубится и появятся действительно перспективные инвестиционные идеи, с привлекательным соотношением риск/доходность.

❤️ Ставьте лайк под этим постом и всегда помните, что инвестиции любят терпеливых!

© Инвестируй или проиграешь

📈 Вот кто действительно искренне радуется высокой ключевой ставке, так это Мосбиржа! В то время как российский рынок акций в течение последних нескольких недель чувствует себя откровенно неважно, котировки бумаг Мосбиржи продолжают переписывать исторические максимумы (даже на этой неделе), а симбиоз комиссионные+процентные доходы творит чудеса (см.график ниже)!

Такими темпами пятилетнюю Стратегию развития 2028, целью которой является достижение показателя чистой прибыли в размере 65 млрд руб. на горизонте ближайших пяти лет, Мосбирже вполне по силам выполнить уже в этом году, а среднегодовой темп роста прибыли на уровне +10% по факту оказался очень консервативным (ну а кто мог предположить, что ключевая ставка в стране так резко рванёт вверх?).

👉 Что касается прогнозной капитализации компании, то опять же по Стратегии развития 2028 предполагалось, что она должна достигнуть рубежа в 700 млрд руб. к 2028 году или 300+ руб. в пересчёте на одну акцию. Но учитывая, что уже сегодня котировки находятся в районе 250 руб., я вполне допускаю, что для покорения обозначенной вершины потребуется меньше времени, чем ещё несколько лет.

В любом случае если вы счастливый обладатель акций Мосбиржи (#MOEX), то есть смысл держать их и дальше, с целью 300+ руб., после чего радостно продать их (на несколько лет раньше, чем планировалось) и вложить весь вырученный от этой сделки кэш куда-нибудь в облигации или фонд денежного рынка! Хотя, быть может, коррекция на российском рынке усугубится и появятся действительно перспективные инвестиционные идеи, с привлекательным соотношением риск/доходность.

❤️ Ставьте лайк под этим постом и всегда помните, что инвестиции любят терпеливых!

© Инвестируй или проиграешь

{kind=link}

👍105❤55🔥30😁2

Центробанк помогает Мосбирже зарабатывать рекордные доходы

📈 На межбанковском рынке 3-месячные ставки, которые исторически коррелируют с ключевой ставкой ЦБ, достигли уже отметки в 17,5%, что сигнализирует о высокой вероятности повышения ключа до 18% на ближайшем заседании ЦБ, запланированном на 26 июля.

На российском фондовом рынке достаточно мало эмитентов, которые выигрывают от роста ключевой ставки, и одним из них традиционно является Мосбиржа (#MOEX), о которой мы сегодня и поговорим. Тем более, что совсем недавно были представлены операционные результаты за июнь 2024 года, а значит есть хороший повод их также проанализировать вместе с вами.

📈 Итак, как мы с вами уже сказали, Мосбиржа занимает уникальное положение среди финансовых компаний, т.к. она выигрывает от высокой ключевой ставки Центробанка. А с учётом того, что регулятор пока не планирует снижать ставку, учитывая сохраняющиеся риски инфляции, во втором полугодии биржа с большой вероятностью вновь сможет заработать высокий процентный доход.

🇺🇸 В прошлом месяце, как мы помним, США ввели санкции против НКЦ, что привело к снижению объёмов торговли на валютном рынке: по итогам июня показатель упал на -9,7% (г/г) достигнув отметки в 21,5 трлн руб. С первого взгляда это сокращение может показаться не таким значительным, как ожидалось, однако давайте не забывать, что введённые санкции фактически не затронули валютные операции в первой декаде предыдущего месяца, а значит полноценный эффект будет заметен уже в июле.

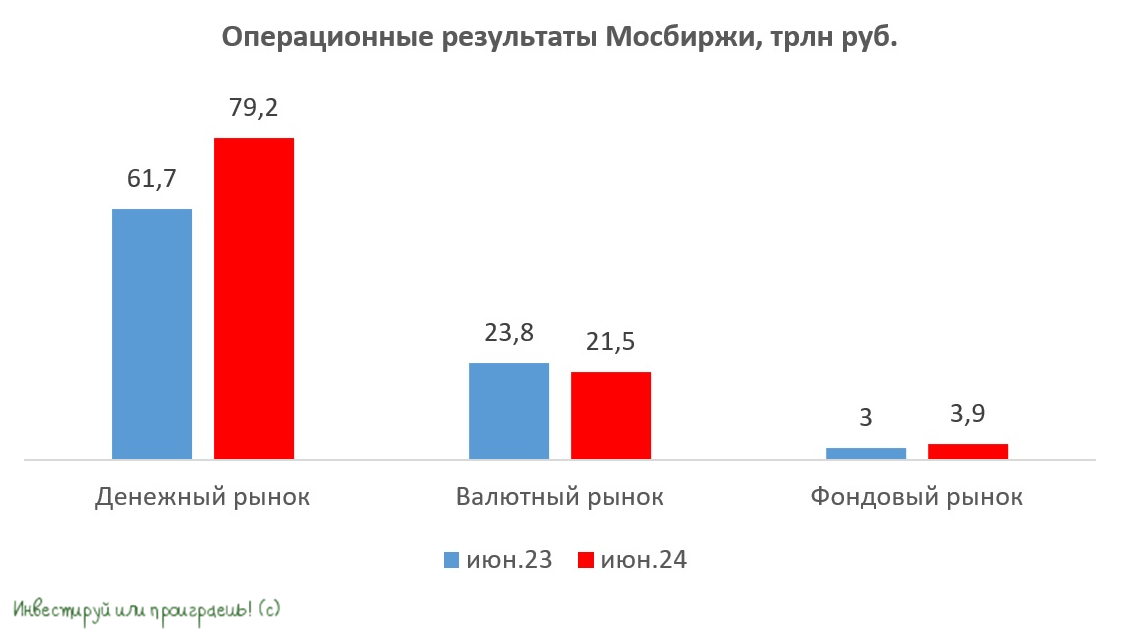

📈 Сокращение комиссионных доходов в валютной секции Мосбиржи, безусловно, является неприятным моментом, но вряд ли стоит считать катастрофой, т.к. основной сегмент для биржи - это всё-таки денежный рынок, где обороты демонстрируют значительный рост. В июне этот показатель вырос на +28,4% (г/г) до 79,2 трлн руб., и как мы видим, высокие процентные ставки способствуют динамичному росту этого сегмента.

📈 В первый месяц лета на на отечественном фондовом рынке в целом наблюдалась высокая торговая активность: показатель вырос в годовом выражении на +30% (г/г) до 3,9 трлн руб., причём позитивная динамика наблюдалась как в сегменте акций, так и в сегменте облигаций.

Здесь с положительной стороны хотелось бы отметить усилия Мосбиржи по расширению продуктовой линейки. В частности, за последний год заметно выросло количество акций и замещающих облигаций, доступных для торговли на вечерней сессии, а также значительно расширен список эмитентов, доступных для торговли в режиме ОТС с ЦК. Всё это, безусловно, находит своё отражение в растущих объёмах торгов.

👑 Что касается рынка драгоценных металлов, то объём торгов здесь увеличился на +72% (г/г) до 49,9 млрд руб. Хотя текущие показатели могут показаться не слишком высокими, стоит отметить, что данный сектор активно развивается уже на протяжении последних двух лет. Учитывая прогнозируемый рост цен на золото и серебро в будущем, можно ожидать дальнейшего увеличения оборота и комиссионных доходов в этом сегменте. Поэтому в этом сегменте биржи тоже ставим плюсик.

👉 Подытоживая всё вышесказанное, давайте резюмируем, что если в вашем портфеле уже есть акции Мосбиржи, то не спешите от них избавляться - они порадуют вас ещё высокой доходностью и дивидендами! Что касается покупок, то эти бумаги могут быть интересны при ценнике 200+ руб., поскольку ЦБ планирует сохранять ключевую ставку на высоком уровне в течение длительного периода времени, а значит поддержка фин. показателям в обозримом будущем сохранится, и этот инвестиционный кейс по-прежнему выглядит живее всех живых.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📈 На межбанковском рынке 3-месячные ставки, которые исторически коррелируют с ключевой ставкой ЦБ, достигли уже отметки в 17,5%, что сигнализирует о высокой вероятности повышения ключа до 18% на ближайшем заседании ЦБ, запланированном на 26 июля.

На российском фондовом рынке достаточно мало эмитентов, которые выигрывают от роста ключевой ставки, и одним из них традиционно является Мосбиржа (#MOEX), о которой мы сегодня и поговорим. Тем более, что совсем недавно были представлены операционные результаты за июнь 2024 года, а значит есть хороший повод их также проанализировать вместе с вами.

📈 Итак, как мы с вами уже сказали, Мосбиржа занимает уникальное положение среди финансовых компаний, т.к. она выигрывает от высокой ключевой ставки Центробанка. А с учётом того, что регулятор пока не планирует снижать ставку, учитывая сохраняющиеся риски инфляции, во втором полугодии биржа с большой вероятностью вновь сможет заработать высокий процентный доход.

🇺🇸 В прошлом месяце, как мы помним, США ввели санкции против НКЦ, что привело к снижению объёмов торговли на валютном рынке: по итогам июня показатель упал на -9,7% (г/г) достигнув отметки в 21,5 трлн руб. С первого взгляда это сокращение может показаться не таким значительным, как ожидалось, однако давайте не забывать, что введённые санкции фактически не затронули валютные операции в первой декаде предыдущего месяца, а значит полноценный эффект будет заметен уже в июле.

📈 Сокращение комиссионных доходов в валютной секции Мосбиржи, безусловно, является неприятным моментом, но вряд ли стоит считать катастрофой, т.к. основной сегмент для биржи - это всё-таки денежный рынок, где обороты демонстрируют значительный рост. В июне этот показатель вырос на +28,4% (г/г) до 79,2 трлн руб., и как мы видим, высокие процентные ставки способствуют динамичному росту этого сегмента.

📈 В первый месяц лета на на отечественном фондовом рынке в целом наблюдалась высокая торговая активность: показатель вырос в годовом выражении на +30% (г/г) до 3,9 трлн руб., причём позитивная динамика наблюдалась как в сегменте акций, так и в сегменте облигаций.

Здесь с положительной стороны хотелось бы отметить усилия Мосбиржи по расширению продуктовой линейки. В частности, за последний год заметно выросло количество акций и замещающих облигаций, доступных для торговли на вечерней сессии, а также значительно расширен список эмитентов, доступных для торговли в режиме ОТС с ЦК. Всё это, безусловно, находит своё отражение в растущих объёмах торгов.

👑 Что касается рынка драгоценных металлов, то объём торгов здесь увеличился на +72% (г/г) до 49,9 млрд руб. Хотя текущие показатели могут показаться не слишком высокими, стоит отметить, что данный сектор активно развивается уже на протяжении последних двух лет. Учитывая прогнозируемый рост цен на золото и серебро в будущем, можно ожидать дальнейшего увеличения оборота и комиссионных доходов в этом сегменте. Поэтому в этом сегменте биржи тоже ставим плюсик.

👉 Подытоживая всё вышесказанное, давайте резюмируем, что если в вашем портфеле уже есть акции Мосбиржи, то не спешите от них избавляться - они порадуют вас ещё высокой доходностью и дивидендами! Что касается покупок, то эти бумаги могут быть интересны при ценнике 200+ руб., поскольку ЦБ планирует сохранять ключевую ставку на высоком уровне в течение длительного периода времени, а значит поддержка фин. показателям в обозримом будущем сохранится, и этот инвестиционный кейс по-прежнему выглядит живее всех живых.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

👍122❤8🔥6🤔1

Всплеск торговой активности на Московской бирже

🏛 Московская биржа опубликовала на днях свои операционные результаты за июль, что является отличным поводом для нас вместе с вами изучить эти данные и попытаться сделать по итогу соответствующие выводы.

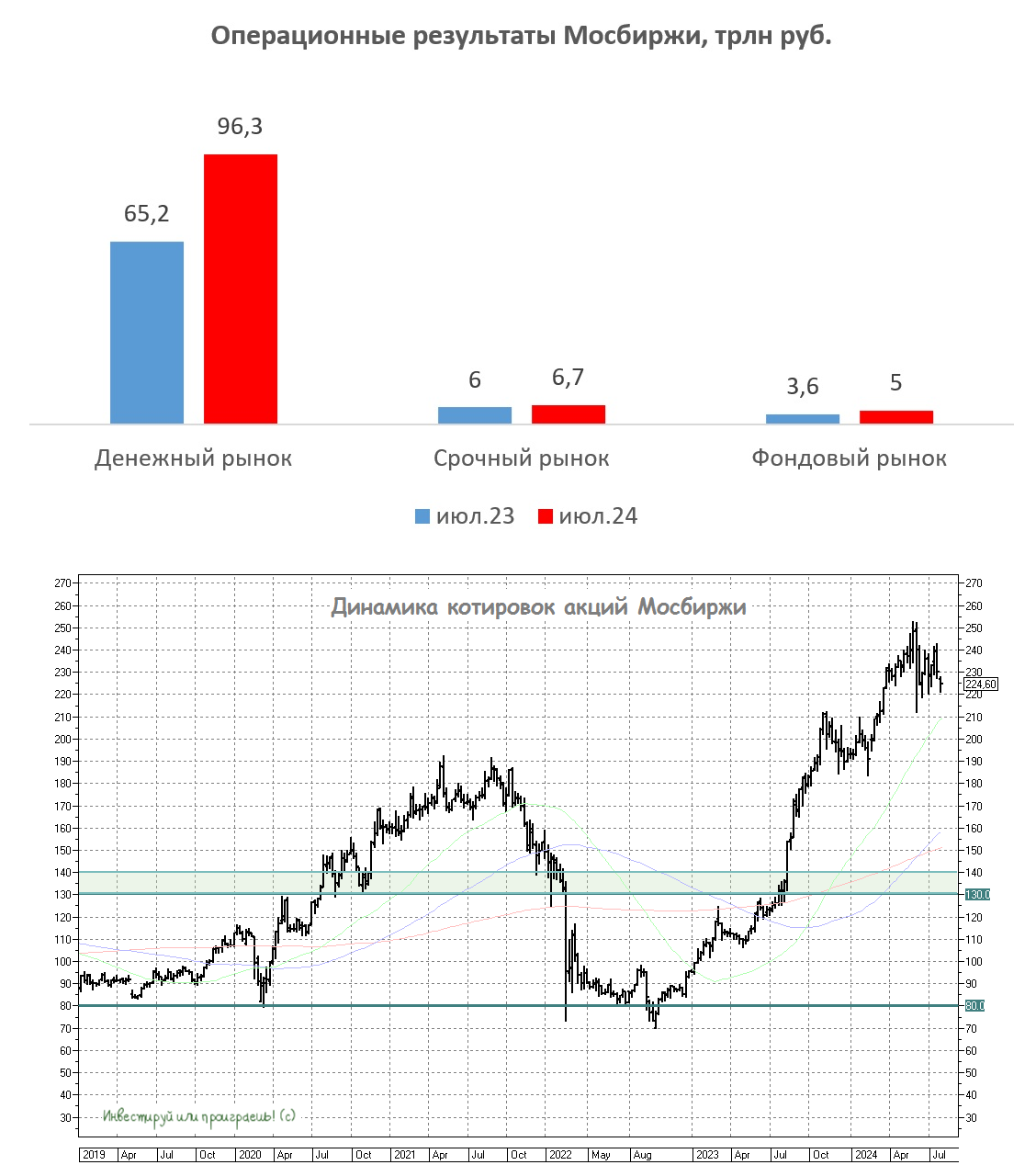

📈 Итак, объём торгов на денежном рынке вырос во второй летний месяц на +47,7% (г/г) до 96,3 трлн руб. Столь высокая торговая активность обусловлена во многом повышением ключевой ставки ЦБ. А поскольку регулятор просигнализировал о готовности дополнительно повысить ключевую ставку на ближайших заседаниях, в случае такой необходимости, логично предположить, что в ближайшие месяцы объём торгов на денежном рынке также должен быть высоким.

📈 На срочном рынке объем торгов в июле увеличился на +11,7% (г/г) до 6,7 трлн руб. Однако, несмотря на усилия биржи по развитию данного сегмента путём добавления новых инструментов, торговая активность оставляет желать лучшего.

📈 На фондовом рынке объем торгов также вырос на +38,9% (г/г) до 5 трлн руб. В лидерах роста был сегмент акций, где обороты подскочили почти на +70% (г/г). Первые два летних месяца отметились высокой волатильностью, обусловленной повышением "ключа", что позволило бирже максимизировать доходы. А вот прирост на долговом рынке был весьма умеренным, даже несмотря на то, что эмитенты продолжали активно выпускать новые облигационные выпуски, а доходность сейчас находится на очень даже аппетитных уровнях.

🇺🇸 Из-за американских санкций Мосбиржа приостановила публикацию данных об объемах торгов на валютном рынке. При этом площадка раскрыла совокупный оборот по всем сегментам, из которого можно вычислить торговую активность в валютной секции, которая составила 20 трлн руб., что на -30,8% (г/г) меньше, чем годом ранее.

На этом фоне и комиссионные доходы от валютных операций, по всей видимости, сократились примерно на треть, что весьма существенно, но не критично, принимая во внимание увеличение общего объёма торгов на +23,4% (г/г).

💼 Минфин США продлил лицензию на сворачивание операций с Мосбиржей и НКЦ до 12 октября 2024 года (первоначально лицензия была выдана до 13 августа 2024 года). На этом фоне на российском рынке акций даже ходят слухи, что одной из причин сильной коррекции в последнее время является выход из бумаг нерезидентов из дружественных юрисдикций, которые после введения санкций решили распродать свои портфели.

Эта точка зрения имеет право на жизнь, однако как показали вчерашние распродажи на всех ведущих мировых площадках, вполне возможно, что это просто общий негативный тренд и ожидаемые последствия риска прихода рецессии в экономики ведущих стран мира, которые неминуемо негативно повлияют и на товарные рынки. А о высокой зависимости нашей страны от мировых цен на сырьевые ресурсы, думаю, вам и напоминать не нужно.

👉 Но сегодня мы говорим не о макроэкономике, а о Мосбирже (#MOEX), и текущие времена для неё очень даже неплохие! Компания является бенефициаром роста ключевой ставки, что позволяет ей генерировать высокий процентный доход и финансировать развитие платформы Финуслуги, где за счёт расширения продуктовой линейки ожидается неплохой рост комиссионных доходов в будущем.

Если у вас есть эти бумаги в портфеле, то держите их покрепче, если же вы задумываетесь о покупке, то при коррекции куда-нибудь в район 190-200 руб. они будут очень даже интересны для начала формирования позиции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Московская биржа опубликовала на днях свои операционные результаты за июль, что является отличным поводом для нас вместе с вами изучить эти данные и попытаться сделать по итогу соответствующие выводы.

📈 Итак, объём торгов на денежном рынке вырос во второй летний месяц на +47,7% (г/г) до 96,3 трлн руб. Столь высокая торговая активность обусловлена во многом повышением ключевой ставки ЦБ. А поскольку регулятор просигнализировал о готовности дополнительно повысить ключевую ставку на ближайших заседаниях, в случае такой необходимости, логично предположить, что в ближайшие месяцы объём торгов на денежном рынке также должен быть высоким.

📈 На срочном рынке объем торгов в июле увеличился на +11,7% (г/г) до 6,7 трлн руб. Однако, несмотря на усилия биржи по развитию данного сегмента путём добавления новых инструментов, торговая активность оставляет желать лучшего.

📈 На фондовом рынке объем торгов также вырос на +38,9% (г/г) до 5 трлн руб. В лидерах роста был сегмент акций, где обороты подскочили почти на +70% (г/г). Первые два летних месяца отметились высокой волатильностью, обусловленной повышением "ключа", что позволило бирже максимизировать доходы. А вот прирост на долговом рынке был весьма умеренным, даже несмотря на то, что эмитенты продолжали активно выпускать новые облигационные выпуски, а доходность сейчас находится на очень даже аппетитных уровнях.

🇺🇸 Из-за американских санкций Мосбиржа приостановила публикацию данных об объемах торгов на валютном рынке. При этом площадка раскрыла совокупный оборот по всем сегментам, из которого можно вычислить торговую активность в валютной секции, которая составила 20 трлн руб., что на -30,8% (г/г) меньше, чем годом ранее.

На этом фоне и комиссионные доходы от валютных операций, по всей видимости, сократились примерно на треть, что весьма существенно, но не критично, принимая во внимание увеличение общего объёма торгов на +23,4% (г/г).

💼 Минфин США продлил лицензию на сворачивание операций с Мосбиржей и НКЦ до 12 октября 2024 года (первоначально лицензия была выдана до 13 августа 2024 года). На этом фоне на российском рынке акций даже ходят слухи, что одной из причин сильной коррекции в последнее время является выход из бумаг нерезидентов из дружественных юрисдикций, которые после введения санкций решили распродать свои портфели.

Эта точка зрения имеет право на жизнь, однако как показали вчерашние распродажи на всех ведущих мировых площадках, вполне возможно, что это просто общий негативный тренд и ожидаемые последствия риска прихода рецессии в экономики ведущих стран мира, которые неминуемо негативно повлияют и на товарные рынки. А о высокой зависимости нашей страны от мировых цен на сырьевые ресурсы, думаю, вам и напоминать не нужно.

👉 Но сегодня мы говорим не о макроэкономике, а о Мосбирже (#MOEX), и текущие времена для неё очень даже неплохие! Компания является бенефициаром роста ключевой ставки, что позволяет ей генерировать высокий процентный доход и финансировать развитие платформы Финуслуги, где за счёт расширения продуктовой линейки ожидается неплохой рост комиссионных доходов в будущем.

Если у вас есть эти бумаги в портфеле, то держите их покрепче, если же вы задумываетесь о покупке, то при коррекции куда-нибудь в район 190-200 руб. они будут очень даже интересны для начала формирования позиции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍103❤19🔥3🤔2

Мосбиржа - процентные доходы компенсируют санкционные потери

🏛 Московская биржа представила накануне свои финансовые результаты по МСФО за 2 кв. 2024 года, а значит самое время заглянуть в них и проанализировать их вместе с вами.

📈 Операционные доходы с апреля по июнь выросли на +76,1% (г/г) до 36,8 млрд руб. благодаря высокой торговой активности клиентов и стремительному росту процентных доходов. Мосбиржа, будучи одним из бенефициаров повышения ключевой ставки Центробанка, зафиксировала более чем двукратный рост своих процентных доходов в отчётном периоде.

И во втором полугодии тоже есть все основания ожидать сохранения позитивной динамики операционных доходов, поскольку торговые обороты бьют рекорды, а Центробанк, судя по всему, ещё не скоро начнет снижать ключевую ставку.

Правда, операционные расходы тоже существенно выросли за отчётный период - сразу на +111% (г/г) до 12,5 млрд руб. Компания продолжает активно вкладываться в маркетинговое продвижение платформы Финуслуги, а также создала резерв под программу долгосрочной мотивации менеджмента.

🧮 Показатель cost to income ratio (соотношение затрат и доходов), характеризующий эффективность бизнес-модели финансовых компаний, увеличился на 5,6 п.п. до 33,9%. В целом, в финансовом секторе оптимальным считается значение не выше 30%, однако в случае с Мосбиржей текущая ситуация не вызывает серьёзного беспокойства, т.к. жёсткая монетарная политика Центробанка предоставляет бирже возможность генерировать высокий процентный доход.

📈 В результате чистая прибыль Мосбиржи по итогам 2Q2024 увеличилась на +61% (г/г) и достигла 19,5 млрд руб. Последние три квартала подряд биржа зарабатывает более 19 млрд руб. чистой прибыли, и пока нет оснований полагать, что эта тенденция изменится.

Рассуждая о санкционной риторики с одной стороны хочется отметить, что включение Мосбиржи в санкционный SDN-лист отрицательно скажется на комиссионных доходах в валютной секции во второй половине года, однако с другой стороны - высокие процентные доходы полностью компенсируют эти потери. Так что отставить панику!

💼 По обновлённому уставу Мосбиржа направляет на дивиденды не менее 50% от чистой прибыли по МСФО. При этом по результатам прошлого года коэффициент выплат достиг 65%, и если рассчитывать на сохранение подобного показателя, то вклад первого полугодия составляет 11,09 руб. на акцию, что по текущим котировкам сулит полугодовую ДД=5,1%.

👉 Мосбиржа (#MOEX) - одна из немногих компаний на рынке, которая выигрывает от повышения ключевой ставки Центробанка, и при этом готова выплачивать акционерам не менее половины своей прибыли в виде дивидендов.

Уровень поддержки 190+ руб. выглядит привлекательным для покупки акций Мосбиржи, однако неизвестно, будут ли котировки снижаться в эту область, учитывая затянувшуюся фазу высоких ключевых ставок в стране и, как следствие, повышенных процентных доходов компании. Тем не менее, нет никакого смысла спешить и покупать бумаги по текущим ценникам, учитывая, что рано или поздно в перспективе неминуемо замаячит перспектива смягчения денежно-кредитной политики ЦБ, а вот крепко держать их в портфеле, если они уже были куплены ранее - самое лучшее решение!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Московская биржа представила накануне свои финансовые результаты по МСФО за 2 кв. 2024 года, а значит самое время заглянуть в них и проанализировать их вместе с вами.

📈 Операционные доходы с апреля по июнь выросли на +76,1% (г/г) до 36,8 млрд руб. благодаря высокой торговой активности клиентов и стремительному росту процентных доходов. Мосбиржа, будучи одним из бенефициаров повышения ключевой ставки Центробанка, зафиксировала более чем двукратный рост своих процентных доходов в отчётном периоде.

И во втором полугодии тоже есть все основания ожидать сохранения позитивной динамики операционных доходов, поскольку торговые обороты бьют рекорды, а Центробанк, судя по всему, ещё не скоро начнет снижать ключевую ставку.

Правда, операционные расходы тоже существенно выросли за отчётный период - сразу на +111% (г/г) до 12,5 млрд руб. Компания продолжает активно вкладываться в маркетинговое продвижение платформы Финуслуги, а также создала резерв под программу долгосрочной мотивации менеджмента.

🧮 Показатель cost to income ratio (соотношение затрат и доходов), характеризующий эффективность бизнес-модели финансовых компаний, увеличился на 5,6 п.п. до 33,9%. В целом, в финансовом секторе оптимальным считается значение не выше 30%, однако в случае с Мосбиржей текущая ситуация не вызывает серьёзного беспокойства, т.к. жёсткая монетарная политика Центробанка предоставляет бирже возможность генерировать высокий процентный доход.

📈 В результате чистая прибыль Мосбиржи по итогам 2Q2024 увеличилась на +61% (г/г) и достигла 19,5 млрд руб. Последние три квартала подряд биржа зарабатывает более 19 млрд руб. чистой прибыли, и пока нет оснований полагать, что эта тенденция изменится.

Рассуждая о санкционной риторики с одной стороны хочется отметить, что включение Мосбиржи в санкционный SDN-лист отрицательно скажется на комиссионных доходах в валютной секции во второй половине года, однако с другой стороны - высокие процентные доходы полностью компенсируют эти потери. Так что отставить панику!

💼 По обновлённому уставу Мосбиржа направляет на дивиденды не менее 50% от чистой прибыли по МСФО. При этом по результатам прошлого года коэффициент выплат достиг 65%, и если рассчитывать на сохранение подобного показателя, то вклад первого полугодия составляет 11,09 руб. на акцию, что по текущим котировкам сулит полугодовую ДД=5,1%.

👉 Мосбиржа (#MOEX) - одна из немногих компаний на рынке, которая выигрывает от повышения ключевой ставки Центробанка, и при этом готова выплачивать акционерам не менее половины своей прибыли в виде дивидендов.

Уровень поддержки 190+ руб. выглядит привлекательным для покупки акций Мосбиржи, однако неизвестно, будут ли котировки снижаться в эту область, учитывая затянувшуюся фазу высоких ключевых ставок в стране и, как следствие, повышенных процентных доходов компании. Тем не менее, нет никакого смысла спешить и покупать бумаги по текущим ценникам, учитывая, что рано или поздно в перспективе неминуемо замаячит перспектива смягчения денежно-кредитной политики ЦБ, а вот крепко держать их в портфеле, если они уже были куплены ранее - самое лучшее решение!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍85❤20🔥3

Forwarded from Инвестируй или проиграешь PREMIUM

Такой шанс для российских инвесторов выпадает один раз в пять лет!

📉 Прошлая неделя на российском фондовом рынке оказалась крайне эмоциональной на события:

1️⃣ Во-первых, были переписаны 16-месячные минимумы по индексу Мосбиржи (#moex), который практически достиг того самого знакового уровня в 2500 пунктов, развернувшись в районе 2513 пунктов.

2️⃣ Во-вторых, мы стали свидетелями самой сильной коррекции на отечественном рынке акций за последние два года, которая составила -28,6% от майских локальных максимумов.

3️⃣ Ну и в-третьих, учитывая, что за последние 20 лет таких глубоких коррекций на нашем рынке можно насчитать всего четыре (включая текущую), не трудно сделать вывод, что такой фантастический шанс для долгосрочных покупок предоставляется российскому инвестору в среднем раз в пять лет! Ну как этим можно не воспользоваться?

Вовсе не случайно в прошлую среду у нас вышел пост под названием "Время для смелых и решительных". Я ещё тогда призывал вас взять всю волю в кулак и покупать подешевевшие активы, т.к. считаю текущие времена уникальной возможностью для этого. Причём, что любопытно, для долгосрочных инвестиций сейчас подходят и акции, и облигации! Ну не золотые ли времена??

🧐 Пусть не завтра, пусть не послезавтра, но рано или поздно время рассудит, и решительные инвесторы обязательно будут вознаграждены по заслугам! Так происходило всегда и во все времена, и я не сомневаюсь, что на этот раз будет точно также. Это и есть проверка настоящих инвесторов на прочность, это и есть естественный отбор, это и есть борьба за существование на бирже. Хотя, казалось бы, что может быть проще главного постулата инвестиций "покупай дёшево, продавай дорого"?

Если вспомнить школьный курс биологии, то можно найти три формы борьбы за существование в природе, одна из которых выглядит так: "Борьба с неблагоприятными условиями — выживание наиболее приспособленных особей, популяций и видов в постоянно меняющихся условиях неживой природы". Ну ведь максимально точное попадание!

🏦 На предстоящей неделе в пятницу ЦБ будет определять дальнейшую судьбу ключевой ставки, которая сейчас составляет 18%. Удивляюсь, но многие эксперты высказываются за её рост на предстоящем заседании вплоть до уровней 19-20%, однако лично я не вижу ни одного фактора, который выступает в пользу этого сценария, да и дядю Вову по телевизору эти эксперты, видимо, слушают очень невнимательно - а ведь он совсем недавно дал чёткий сигнал ЦБ, чтобы те более взвешенно подходили к денежно-кредитной политике и не переигрывали с "ключом", чтобы совсем не уничтожить бизнес в стране.

👉 Кстати, пользуясь случаем, выражаю благодарность ЦБ за то, что дали нерезидентам выйти на лоях! Дядя Юра этим радостно воспользовался и в "чёрный понедельник" нарастил свой портфель акций, очень надеюсь вы поступили примерно также.

Когда-нибудь об этих замечательных временах для инвестиций наверняка напишут отдельную книгу. Её купит человек, живущий с банковских депозитов, и горько пожалеет о том, что он на момент ранней осени 2024 года не увлекался акциями и облигациями, а просто носил деньги в банк под проценты. На дворе будет 202х год, банковские депозиты буду приносить уже более скромную доходность порядка 10%, в то время как инвесторы, поверившие в своё время в ЛУКОЙЛ по 6000+ руб., в Фосагро по 5000+ руб., Сбербанк по 250+ руб. и ряд других реально дешёвых бумаг на нашем рынке, к тому моменту получат кратную переоценку котировок и значительно подросший дивидендный поток по своему портфелю. Но это уже будет совсем другая история....

❤️ Ставьте лайк под этим постом и будьте решительными! И рано или поздно рынок обязательно вознаградит вас за вашу смелость и терпение!

© Инвестируй или проиграешь

📉 Прошлая неделя на российском фондовом рынке оказалась крайне эмоциональной на события:

1️⃣ Во-первых, были переписаны 16-месячные минимумы по индексу Мосбиржи (#moex), который практически достиг того самого знакового уровня в 2500 пунктов, развернувшись в районе 2513 пунктов.

2️⃣ Во-вторых, мы стали свидетелями самой сильной коррекции на отечественном рынке акций за последние два года, которая составила -28,6% от майских локальных максимумов.

3️⃣ Ну и в-третьих, учитывая, что за последние 20 лет таких глубоких коррекций на нашем рынке можно насчитать всего четыре (включая текущую), не трудно сделать вывод, что такой фантастический шанс для долгосрочных покупок предоставляется российскому инвестору в среднем раз в пять лет! Ну как этим можно не воспользоваться?

Вовсе не случайно в прошлую среду у нас вышел пост под названием "Время для смелых и решительных". Я ещё тогда призывал вас взять всю волю в кулак и покупать подешевевшие активы, т.к. считаю текущие времена уникальной возможностью для этого. Причём, что любопытно, для долгосрочных инвестиций сейчас подходят и акции, и облигации! Ну не золотые ли времена??

🧐 Пусть не завтра, пусть не послезавтра, но рано или поздно время рассудит, и решительные инвесторы обязательно будут вознаграждены по заслугам! Так происходило всегда и во все времена, и я не сомневаюсь, что на этот раз будет точно также. Это и есть проверка настоящих инвесторов на прочность, это и есть естественный отбор, это и есть борьба за существование на бирже. Хотя, казалось бы, что может быть проще главного постулата инвестиций "покупай дёшево, продавай дорого"?

Если вспомнить школьный курс биологии, то можно найти три формы борьбы за существование в природе, одна из которых выглядит так: "Борьба с неблагоприятными условиями — выживание наиболее приспособленных особей, популяций и видов в постоянно меняющихся условиях неживой природы". Ну ведь максимально точное попадание!

🏦 На предстоящей неделе в пятницу ЦБ будет определять дальнейшую судьбу ключевой ставки, которая сейчас составляет 18%. Удивляюсь, но многие эксперты высказываются за её рост на предстоящем заседании вплоть до уровней 19-20%, однако лично я не вижу ни одного фактора, который выступает в пользу этого сценария, да и дядю Вову по телевизору эти эксперты, видимо, слушают очень невнимательно - а ведь он совсем недавно дал чёткий сигнал ЦБ, чтобы те более взвешенно подходили к денежно-кредитной политике и не переигрывали с "ключом", чтобы совсем не уничтожить бизнес в стране.

👉 Кстати, пользуясь случаем, выражаю благодарность ЦБ за то, что дали нерезидентам выйти на лоях! Дядя Юра этим радостно воспользовался и в "чёрный понедельник" нарастил свой портфель акций, очень надеюсь вы поступили примерно также.

Когда-нибудь об этих замечательных временах для инвестиций наверняка напишут отдельную книгу. Её купит человек, живущий с банковских депозитов, и горько пожалеет о том, что он на момент ранней осени 2024 года не увлекался акциями и облигациями, а просто носил деньги в банк под проценты. На дворе будет 202х год, банковские депозиты буду приносить уже более скромную доходность порядка 10%, в то время как инвесторы, поверившие в своё время в ЛУКОЙЛ по 6000+ руб., в Фосагро по 5000+ руб., Сбербанк по 250+ руб. и ряд других реально дешёвых бумаг на нашем рынке, к тому моменту получат кратную переоценку котировок и значительно подросший дивидендный поток по своему портфелю. Но это уже будет совсем другая история....

❤️ Ставьте лайк под этим постом и будьте решительными! И рано или поздно рынок обязательно вознаградит вас за вашу смелость и терпение!

© Инвестируй или проиграешь

{kind=link}

👍174❤43🤔19😁10😱3🔥2

Результаты Мосбиржи под давлением санкций

🏛 На рынке формируется устойчивое мнение, что ЦБ может поднять ключевую ставку до 20%-21% уже на ближайшем заседании, запланированном на 25 октября, и об этих опасениях мы с вами тоже частенько рассуждаем. В связи с этим, в текущие времена особенно любопытно наблюдать, как себя чувствует Московская биржа (#MOEX), являющаяся бенефициаром повышения процентных ставок, и сегодня у нас есть хороший повод - операционные результаты компании за 3 кв. 2024 года, которые я предлагаю вместе с вами проанализировать .

📈 Общий объём торгов увеличился с июля по сентябрь на +4,9% (г/г) до 372,6 трлн руб. Это был первый квартал, когда биржа начала функционировать под воздействием санкционных ограничений, и, как мы видим, результаты оказались под давлением. Более того, в августе-сентябре объём торгов был ниже прошлогодних уровней.

🔸 Основные обороты у Мосбиржи традиционно проходят на денежном рынке, где показатель вырос на +28,5% (г/г) до 280,6 трлн руб. Повышение ключевой ставки ЦБ здесь поспособствовало увеличению торговой активности.

🔸 На срочном рынке объём торгов увеличился на символические +0,8% (г/г) до 24,4 трлн руб. Скромный рост обусловлен снижением торговой активности в августе, что частично связано с сезонными факторами.

🔸 На фондовом рынке объём торгов увеличился на +14,2% (г/г) до 14,5 трлн руб. В сентябре количество частных инвесторов приблизилось к отметке 34 млн, при этом лишь 3,8 млн из них активно участвуют в торгах. Доля активных инвесторов среди общего числа по-прежнему остается невысокой, но при этом она немного увеличилась - примерно на +0,3 млн за последний год.

🔸 После попадания в санкционный SDN-лист Мосбиржа прекратила публиковать информацию о валютном рынке. Однако если посчитать косвенно, исключив перечисленные выше сегменты из общего торгового оборота, можно увидеть, что объём торгов в валютной секции снизился примерно на -47% (г/г). Внушительное падение, но совершенно ожидаемое после 12 июня 2024 года, когда в санкционные списки США были внесены Московская биржа и входящие в состав ее группы Национальный расчетный депозитарий (НРД) и Национальный клиринговый центр (НКЦ), спровоцировавшая приостановку торгов валютными парами USD/RUB и EUR/RUB на Мосбирже, а также расч`тов в этих валютах по другим инструментам.

👉 На первый взгляд, может показаться, что Мосбиржа отметилась достаточно чувствительным снижением комиссионных доходов от валютных торгов, которая окажет давление на совокупное значение ЧКД, однако высокая ключевая ставка должна с лихвой перекрыть эти потери, за счет роста ЧПД.

Менеджмент Мосбиржи и Центробанк обсуждают возможность запуска круглосуточной торговли, которая поддержи комиссионные доходы биржи, однако пока никаких конкретных решений не принято. Основной причиной беспокойства регулятора является возможный рост волатильности фондового рынка в выходные дни, и с этим трудно не согласиться. К тому же, когда ещё отдыхать, если не на выходных??

Финансовую отчётность за 3 кв. 2024 года Мосбиржа (#MOEX) представит в ноябре, и я думаю, мы увидим достаточно сильные результаты. Скромный рост комиссионных доходов будет с лихвой компенсирован внушительным ростом процентных доходов, т.к. ещё в июле ЦБ повысил ключевую ставку сразу на 2 п.п., до 18%, а позже в сентябре и вовсе до 19%.

Если у вас есть кэш и желание купить что-нибудь из акций, то при ценнике 200+ руб. бумаги Мосбиржи вполне могут быть интересными для долгосрочной покупки, по крайней мере на мой субъективный взгляд.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И конечно же хорошей рабочей недели, друзья!

© Инвестируй или проиграешь

🏛 На рынке формируется устойчивое мнение, что ЦБ может поднять ключевую ставку до 20%-21% уже на ближайшем заседании, запланированном на 25 октября, и об этих опасениях мы с вами тоже частенько рассуждаем. В связи с этим, в текущие времена особенно любопытно наблюдать, как себя чувствует Московская биржа (#MOEX), являющаяся бенефициаром повышения процентных ставок, и сегодня у нас есть хороший повод - операционные результаты компании за 3 кв. 2024 года, которые я предлагаю вместе с вами проанализировать .

📈 Общий объём торгов увеличился с июля по сентябрь на +4,9% (г/г) до 372,6 трлн руб. Это был первый квартал, когда биржа начала функционировать под воздействием санкционных ограничений, и, как мы видим, результаты оказались под давлением. Более того, в августе-сентябре объём торгов был ниже прошлогодних уровней.

🔸 Основные обороты у Мосбиржи традиционно проходят на денежном рынке, где показатель вырос на +28,5% (г/г) до 280,6 трлн руб. Повышение ключевой ставки ЦБ здесь поспособствовало увеличению торговой активности.

🔸 На срочном рынке объём торгов увеличился на символические +0,8% (г/г) до 24,4 трлн руб. Скромный рост обусловлен снижением торговой активности в августе, что частично связано с сезонными факторами.

🔸 На фондовом рынке объём торгов увеличился на +14,2% (г/г) до 14,5 трлн руб. В сентябре количество частных инвесторов приблизилось к отметке 34 млн, при этом лишь 3,8 млн из них активно участвуют в торгах. Доля активных инвесторов среди общего числа по-прежнему остается невысокой, но при этом она немного увеличилась - примерно на +0,3 млн за последний год.

🔸 После попадания в санкционный SDN-лист Мосбиржа прекратила публиковать информацию о валютном рынке. Однако если посчитать косвенно, исключив перечисленные выше сегменты из общего торгового оборота, можно увидеть, что объём торгов в валютной секции снизился примерно на -47% (г/г). Внушительное падение, но совершенно ожидаемое после 12 июня 2024 года, когда в санкционные списки США были внесены Московская биржа и входящие в состав ее группы Национальный расчетный депозитарий (НРД) и Национальный клиринговый центр (НКЦ), спровоцировавшая приостановку торгов валютными парами USD/RUB и EUR/RUB на Мосбирже, а также расч`тов в этих валютах по другим инструментам.

👉 На первый взгляд, может показаться, что Мосбиржа отметилась достаточно чувствительным снижением комиссионных доходов от валютных торгов, которая окажет давление на совокупное значение ЧКД, однако высокая ключевая ставка должна с лихвой перекрыть эти потери, за счет роста ЧПД.

Менеджмент Мосбиржи и Центробанк обсуждают возможность запуска круглосуточной торговли, которая поддержи комиссионные доходы биржи, однако пока никаких конкретных решений не принято. Основной причиной беспокойства регулятора является возможный рост волатильности фондового рынка в выходные дни, и с этим трудно не согласиться. К тому же, когда ещё отдыхать, если не на выходных??

Финансовую отчётность за 3 кв. 2024 года Мосбиржа (#MOEX) представит в ноябре, и я думаю, мы увидим достаточно сильные результаты. Скромный рост комиссионных доходов будет с лихвой компенсирован внушительным ростом процентных доходов, т.к. ещё в июле ЦБ повысил ключевую ставку сразу на 2 п.п., до 18%, а позже в сентябре и вовсе до 19%.

Если у вас есть кэш и желание купить что-нибудь из акций, то при ценнике 200+ руб. бумаги Мосбиржи вполне могут быть интересными для долгосрочной покупки, по крайней мере на мой субъективный взгляд.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И конечно же хорошей рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

👍136❤19🔥15

Процентные доходы на подъёме - Мосбиржа обновляет рекорды

🏛 Московская биржа представила накануне свои результаты по МСФО за 9 мес. 2024 года, поэтому самое время заглянуть в них и детально проанализировать.

📈 Операционные доходы выросли на +59% (г/г) до 110,8 млрд руб. Комиссионные доходы биржи хорошо росли в первой половине года, но после внесения площадки в американский санкционный SDN-лист (напомню, случилось это в июне) наблюдается ожидаемое сокращение доходов в валютной секции, что негативно сказывается на приросте совокупного комиссионного дохода.

📈 Зато Мосбиржа всегда исторически выигрывает от повышения ключевой ставки ЦБ, и в отчётном периоде процентные доходы увеличились более чем вдвое, достигнув 73,3 млрд руб.

Динамика денежного рынка красноречиво намекает, что на декабрьском заседании ЦБ, скорее всего, увеличит ключевую ставку как минимум до 22%-23%. И это автоматически означает, что в ближайшие кварталы следует ожидать дальнейшего значительного роста процентных доходов у Мосбиржи.

💸 Правда, при всём при этом заметно и более опережающими темпами растут операционные расходы, которые по итогам 9m2024 прибавили сразу на +79,7% (г/г) до 33,7 млрд руб. Мосбиржа совершенно не жалеет средств на продвижение своей платформы Финуслуги, реализуя агрессивную маркетинговую стратегию и увеличивая численность сотрудников. Что, впрочем, неудивительно, учитывая золотые времена для этой платформы и прекрасные возможности для россиян открывать там банковские вклады с доходностью 25% и выше!

Руководство Мосбиржи убеждено, что платформа Финуслуги обладает значительным потенциалом, и сейчас главная задача — увеличить её долю на рынке, что в будущем обеспечит высокую прибыль от комиссий. Именно поэтому на данный момент этот сегмент остаётся убыточным, а выгоду получают лишь пользователи, получающие щедрые проценты по депозитам, которые не в состоянии предложить банки.

📈 В любом случае, Мосбиржа может себе позволить все эти агрессивные маркетинговые вложения в Финуслуги, и рост чистой прибыли по итогам 9m2024 на внушительные +59,3% (г/г) до 61,9 млрд руб. - яркое тому доказательство! Год назад руководство Мосбиржи представило новую Стратегию развития, согласно которой планировалось увеличение чистой прибыли до 65 млрд руб. к 2028 году, и теперь смело можно прогнозировать, что уже по итогам текущего года чистая прибыль составит около 80 млрд руб.

Центробанк поднял ключевую ставку до рекордного уровня, благодаря чему Московская биржа смогла достичь целей своей пятилетней стратегии всего за один год. А потому, в то время как многие россияне в последнее время активно критикуют ЦБ за неадекватный уровень процентных ставок, руководство Мосбиржи только радостно потирает руки.

Традиционно Центробанк РФ начинает циклы изменения ключевой ставки на опорных заседаниях, которые в 2025 году запланированы на следующие даты:

🗓 14 февраля

🗓 25 апреля

🗓25 июля

🗓24 октября

Исходя из заявлений представителей регулятора, снижение ставки ранее 25 июля 2025 года не предвидится. И это означает, что первая половина следующего года обещает принести Мосбирже рекордную чистую прибыль.

👉 Несмотря на внушительный рост чистой прибыли, акции Мосбиржи (#MOEX) следуют общей тенденции рынка и в последнее время тоже агрессивно снижаются, хотя падение здесь менее заметно, чем у других эмитентов. С другой стороны, сейчас многие ценные бумаги торгуются по сравнительно низким ценам, и как только ЦБ даст хоть какой-то намёк о завершении цикла повышения ставок, вероятно, мы станем свидетелями того, как бумаги Мосбиржи начнут расти медленнее остальных.

Именно поэтому инвестиционный кейс в акциях Мосбиржи - история краткосрочная, или в лучшем случае среднесрочная. Как только "ключ" надумает снижаться, герои на российском рынке акций будут совершенно другие! Ни на что не намекаю, ни к чему не призываю, просто имейте ввиду.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Московская биржа представила накануне свои результаты по МСФО за 9 мес. 2024 года, поэтому самое время заглянуть в них и детально проанализировать.

📈 Операционные доходы выросли на +59% (г/г) до 110,8 млрд руб. Комиссионные доходы биржи хорошо росли в первой половине года, но после внесения площадки в американский санкционный SDN-лист (напомню, случилось это в июне) наблюдается ожидаемое сокращение доходов в валютной секции, что негативно сказывается на приросте совокупного комиссионного дохода.

📈 Зато Мосбиржа всегда исторически выигрывает от повышения ключевой ставки ЦБ, и в отчётном периоде процентные доходы увеличились более чем вдвое, достигнув 73,3 млрд руб.

Динамика денежного рынка красноречиво намекает, что на декабрьском заседании ЦБ, скорее всего, увеличит ключевую ставку как минимум до 22%-23%. И это автоматически означает, что в ближайшие кварталы следует ожидать дальнейшего значительного роста процентных доходов у Мосбиржи.

💸 Правда, при всём при этом заметно и более опережающими темпами растут операционные расходы, которые по итогам 9m2024 прибавили сразу на +79,7% (г/г) до 33,7 млрд руб. Мосбиржа совершенно не жалеет средств на продвижение своей платформы Финуслуги, реализуя агрессивную маркетинговую стратегию и увеличивая численность сотрудников. Что, впрочем, неудивительно, учитывая золотые времена для этой платформы и прекрасные возможности для россиян открывать там банковские вклады с доходностью 25% и выше!

Руководство Мосбиржи убеждено, что платформа Финуслуги обладает значительным потенциалом, и сейчас главная задача — увеличить её долю на рынке, что в будущем обеспечит высокую прибыль от комиссий. Именно поэтому на данный момент этот сегмент остаётся убыточным, а выгоду получают лишь пользователи, получающие щедрые проценты по депозитам, которые не в состоянии предложить банки.

📈 В любом случае, Мосбиржа может себе позволить все эти агрессивные маркетинговые вложения в Финуслуги, и рост чистой прибыли по итогам 9m2024 на внушительные +59,3% (г/г) до 61,9 млрд руб. - яркое тому доказательство! Год назад руководство Мосбиржи представило новую Стратегию развития, согласно которой планировалось увеличение чистой прибыли до 65 млрд руб. к 2028 году, и теперь смело можно прогнозировать, что уже по итогам текущего года чистая прибыль составит около 80 млрд руб.

Центробанк поднял ключевую ставку до рекордного уровня, благодаря чему Московская биржа смогла достичь целей своей пятилетней стратегии всего за один год. А потому, в то время как многие россияне в последнее время активно критикуют ЦБ за неадекватный уровень процентных ставок, руководство Мосбиржи только радостно потирает руки.

Традиционно Центробанк РФ начинает циклы изменения ключевой ставки на опорных заседаниях, которые в 2025 году запланированы на следующие даты:

🗓 14 февраля

🗓 25 апреля

🗓25 июля

🗓24 октября

Исходя из заявлений представителей регулятора, снижение ставки ранее 25 июля 2025 года не предвидится. И это означает, что первая половина следующего года обещает принести Мосбирже рекордную чистую прибыль.

👉 Несмотря на внушительный рост чистой прибыли, акции Мосбиржи (#MOEX) следуют общей тенденции рынка и в последнее время тоже агрессивно снижаются, хотя падение здесь менее заметно, чем у других эмитентов. С другой стороны, сейчас многие ценные бумаги торгуются по сравнительно низким ценам, и как только ЦБ даст хоть какой-то намёк о завершении цикла повышения ставок, вероятно, мы станем свидетелями того, как бумаги Мосбиржи начнут расти медленнее остальных.

Именно поэтому инвестиционный кейс в акциях Мосбиржи - история краткосрочная, или в лучшем случае среднесрочная. Как только "ключ" надумает снижаться, герои на российском рынке акций будут совершенно другие! Ни на что не намекаю, ни к чему не призываю, просто имейте ввиду.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍146❤38🔥30

Умеренный рост на фоне вызовов: итоги четвертого квартала Мосбиржи

🏛 Московская биржа подвела накануне операционные итоги декабря, а значит теперь мы можем детально обсудить и результаты всего 4 кв. 2024 года.

Общий объём торгов увеличился с октября по декабрь на +1,5% (г/г) до 407,2 трлн руб. И здесь хотелось бы отметить, что после попадания площадки в санкционный SDN-лист, уже второй квартал кряду мы наблюдаем ожидаемо скромные результаты. Поэтому придётся ещё немного потерпеть, и эффект высокой базы будет сглажен только спустя полгода.

✔️ Львиная доля оборота приходится на денежный рынок, где объём операций увеличился на +27,8% (г/г) до 317,1 трлн руб. Такой значительный рост объясняется несколькими факторами: высокими процентными ставками в экономике, повышающими интерес к инструментам денежного рынка, а также расширением функционала по сделкам РЕПО, что привлекло больше участников и увеличило ликвидность этого сегмента.

✔️ На срочном рынке объём торгов увеличился на +24,8% (г/г) до 31,2 трлн руб. Отрадно отметить, что биржа продолжает увеличивать список производных финансовых инструментов, отвечая на запросы клиентов. Повышенный интерес наблюдается на контракты, связанные с металлами и иностранными фондовыми индексами, что свидетельствует о диверсификации портфелей участников рынка.

✔️На фондовом рынке объём торгов увеличился на +25,7% (г/г) до 18,1 трлн руб., благодаря позитивной динамике рынка акций. Декабрьское решение ЦБ оставить ключевую ставку без изменений оказало положительное влияние на настроения инвесторов, что привело к увеличению торговой активности в сегменте акций.

✔️ Рынок облигаций продемонстрировал незначительный рост оборота всего в несколько процентов, что вполне ожидаемо, т.к. на фоне высоких ставок многие эмитенты временно приостановили выпуск новых облигационных займов, в результате общий объём размещений в отчётном периоде снизился примерно на треть, что оказало негативное влияние на динамику бизнеса Мосбиржи в этом сегменте.

✔️ Мосбиржа не раскрыла данные по торговой активности клиентов на валютном рынке и рынке драгметаллов, однако суммарный оборот этих двух сегментов уменьшился на -64,1% (г/г) составив 40,8 трлн руб., что и нивелировало в итоге все успехи Мосбиржи по другим сегментам. Учитывая, что доля операций с драгметаллами традиционно невелика, можно предположить, что основной спад пришёлся именно на валютный сегмент, тем более причина для этого падения есть, причём более чем весомая - июньское попадание Московской биржи, вместе с входящими в неё НКЦ и НРД в санкционные списки США, спровоцировавшее в итоге приостановку торгов валютными парами USD/RUB и EUR/RUB на Мосбирже, а также расчётов в этих валютах по другим инструментам.

👉 В начале марта Московская биржа (#MOEX), как правило, представляет свою годовую финансовую отчетность. И даже несмотря на весьма скромный прирост операционных результатов, мы можем увидеть по итогам 2024 года неплохой рост прибыли, на фоне внушительных процентных доходов из-за рекордной ключевой ставки ЦБ.

С декабрьских локальных минимумов акции Мосбиржи резко отскочили вверх - со 170 руб. до текущих 200+ руб., и говорить о покупках прямо здесь и сейчас как-то не приходится (по крайней мере, в моём понимании). Но если вдруг на горизонте вновь появятся поводы для коррекции, то при ценнике ниже 180 руб. бумаги Мосбиржи могут быть интересны для среднесрочных покупок.

Спешить сейчас точно не нужно, т.к. всегда нужно держать в голове, что как только ключевая ставка решит развернуться вниз, процентные доходы автоматически начнут снижаться, что будет оказывать давление на фин. показатели Мосбиржи

❤️ Спасибо, что дочитали этот пост до конца! Не забывайте ставить лайк, любите российский фондовый рынок и всегда отдавайте предпочтение лучшим эмитентам в каждом из секторов.

© Инвестируй или проиграешь

🏛 Московская биржа подвела накануне операционные итоги декабря, а значит теперь мы можем детально обсудить и результаты всего 4 кв. 2024 года.

Общий объём торгов увеличился с октября по декабрь на +1,5% (г/г) до 407,2 трлн руб. И здесь хотелось бы отметить, что после попадания площадки в санкционный SDN-лист, уже второй квартал кряду мы наблюдаем ожидаемо скромные результаты. Поэтому придётся ещё немного потерпеть, и эффект высокой базы будет сглажен только спустя полгода.

✔️ Львиная доля оборота приходится на денежный рынок, где объём операций увеличился на +27,8% (г/г) до 317,1 трлн руб. Такой значительный рост объясняется несколькими факторами: высокими процентными ставками в экономике, повышающими интерес к инструментам денежного рынка, а также расширением функционала по сделкам РЕПО, что привлекло больше участников и увеличило ликвидность этого сегмента.

✔️ На срочном рынке объём торгов увеличился на +24,8% (г/г) до 31,2 трлн руб. Отрадно отметить, что биржа продолжает увеличивать список производных финансовых инструментов, отвечая на запросы клиентов. Повышенный интерес наблюдается на контракты, связанные с металлами и иностранными фондовыми индексами, что свидетельствует о диверсификации портфелей участников рынка.

✔️На фондовом рынке объём торгов увеличился на +25,7% (г/г) до 18,1 трлн руб., благодаря позитивной динамике рынка акций. Декабрьское решение ЦБ оставить ключевую ставку без изменений оказало положительное влияние на настроения инвесторов, что привело к увеличению торговой активности в сегменте акций.

✔️ Рынок облигаций продемонстрировал незначительный рост оборота всего в несколько процентов, что вполне ожидаемо, т.к. на фоне высоких ставок многие эмитенты временно приостановили выпуск новых облигационных займов, в результате общий объём размещений в отчётном периоде снизился примерно на треть, что оказало негативное влияние на динамику бизнеса Мосбиржи в этом сегменте.

✔️ Мосбиржа не раскрыла данные по торговой активности клиентов на валютном рынке и рынке драгметаллов, однако суммарный оборот этих двух сегментов уменьшился на -64,1% (г/г) составив 40,8 трлн руб., что и нивелировало в итоге все успехи Мосбиржи по другим сегментам. Учитывая, что доля операций с драгметаллами традиционно невелика, можно предположить, что основной спад пришёлся именно на валютный сегмент, тем более причина для этого падения есть, причём более чем весомая - июньское попадание Московской биржи, вместе с входящими в неё НКЦ и НРД в санкционные списки США, спровоцировавшее в итоге приостановку торгов валютными парами USD/RUB и EUR/RUB на Мосбирже, а также расчётов в этих валютах по другим инструментам.

👉 В начале марта Московская биржа (#MOEX), как правило, представляет свою годовую финансовую отчетность. И даже несмотря на весьма скромный прирост операционных результатов, мы можем увидеть по итогам 2024 года неплохой рост прибыли, на фоне внушительных процентных доходов из-за рекордной ключевой ставки ЦБ.

С декабрьских локальных минимумов акции Мосбиржи резко отскочили вверх - со 170 руб. до текущих 200+ руб., и говорить о покупках прямо здесь и сейчас как-то не приходится (по крайней мере, в моём понимании). Но если вдруг на горизонте вновь появятся поводы для коррекции, то при ценнике ниже 180 руб. бумаги Мосбиржи могут быть интересны для среднесрочных покупок.

Спешить сейчас точно не нужно, т.к. всегда нужно держать в голове, что как только ключевая ставка решит развернуться вниз, процентные доходы автоматически начнут снижаться, что будет оказывать давление на фин. показатели Мосбиржи

❤️ Спасибо, что дочитали этот пост до конца! Не забывайте ставить лайк, любите российский фондовый рынок и всегда отдавайте предпочтение лучшим эмитентам в каждом из секторов.

© Инвестируй или проиграешь

{kind=link}

👍118🔥25❤21

Московская биржа: рост доходов на фоне скрытых рисков

🧮 Московская биржа представила на днях свои результаты по МСФО за 2024 год, поэтому самое время заглянуть в них, чтобы выявить ключевые тренды и сделать выводы относительно перспектив роста компании.

📈 Комиссионные доходы увеличились на +20,6% до 63 млрд руб. Даже несмотря на включение биржи в SDN-лист прошлым летом, что негативно сказалось на доходах от операций на валютном рынке, компания сумела компенсировать эти потери, за счёт увеличения активности клиентов и расширения спектра предлагаемых финансовых инструментов. Это демонстрирует устойчивость бизнеса и способность адаптироваться к внешним вызовам.

📈 Процентные доходы в отчетном периоде увеличились на +56,9% до 81,9 млрд руб. Повышение ключевой ставки ЦБ, вызванное инфляционными процессами в российской экономике, стало драйвером роста доходности для Мосбиржи, которая традиционно извлекает выгоду из ужесточения денежно-кредитной политики. Тем не менее, уже в 4 кв. 2024 года ситуация чуть ухудшилась: сокращение остатков денежных средств клиентов негативно отразилось на показателях процентных доходов, замедлив тем самым темпы их роста.

Операционные расходы тоже заметно прибавили на +61,4% до 46,3 млрд рублей. Видимо, гигантские процентные доходы расслабили менеджмент, из-за чего мы видим в отчётности внушительный рост расходов на персонал (с 15,3 до 25,1 млрд руб.) и маркетинг (с 1,8 до 6,1 млрд руб). Если в 2023 году отношение операционных расходов к доходам составляло 27,4%, то в минувшем году показатель вырос до 31,9%.

📈 Но в любом случае чистая прибыль по итогам отчётного периода уверенно выросла на +30,4% до рекордных 79,3 млрд руб. Причём этот результат мог бы оказаться ещё более впечатляющим, если бы руководство биржи придерживалось более строгого контроля над расходами.

📣 Во время конференц-звонка руководство Московской биржи поделилось своими прогнозами на 2025 год, заявив о планируемом росте операционных расходов на уровне 20–30% по сравнению с прошлым годом. Примечательно, что этот прогноз не учитывает затраты на маркетинг. Менеджмент продолжает настаивать на том, что инвестиции в развитие платформы Финуслуги станут важным источником будущих доходов, обосновывая таким образом свою стратегию наращивания расходов. Что ж, посмотрим, посмотрим...

Руководство Мосбиржи рассчитывает также на стабилизацию оттока клиентских остатков и предполагает, что уровень этого показателя в текущем году останется близким к среднему значению предыдущего периода.

💰 Вопрос выплаты дивидендов при этом остаётся актуальным: руководство подтвердило, что действующая див. политика сохраняется, и в скором времени Наблюдательный совет определит окончательные параметры выплат. Однако фин. директор Михаил Панфилов воздержался от комментариев касательно возможности возврата к практике распределения свыше 65% чистой прибыли, как это происходило до 2021 года.

Поэтому, если ориентироваться строго на див. политику, предполагающую норму выплат не менее 50% от ЧП по МСФО, то за 2024 год получается 17,4 руб. на акцию, что потенциально сулит ДД=7,0%. Но это минимально возможный дивиденд, поэтому здесь возможен приятный сюрприз. Скоро узнаем!