Выдача ипотеки в июле резко сократилась.

📣 Исследовательская компания Frank RG отрапортовала о сокращении объёма ипотечного кредитования в июле на 20% (м/м) до 436,7 млрд руб. Показатель упал на 5-месячный минимум!

📊 Такая динамика во многом вызвана эффектом изменения льготной государственной программы с 1 июля: максимальная ставка выросла с 6,5 до 7,0%, а предельную сумму кредита снизили до 3 млн руб.

📉При этом число принятых заявок и размер выданных кредитов по льготной программе упали более чем в три раза.

Если не принимать во внимание льготную гос.программу, то ставки по ипотечным кредитам летом увеличились вслед за ростом ключевой ставки ЦБ, что также не добавляет оптимизма заемщикам.

❗️Ипотека является главным драйвером роста доходов отечественных застройщиков. Снижение объёма кредитования окажет негативное влияние на выручку и чистую прибыль строительной отрасли.

👉 Если кто-то из вас думает об увеличении в своих портфелях бумаг строительных компаний, то делать это нужно очень осторожно и избирательно, избегая покупку наиболее перегретых бумаг в свой портфель.

🔸 К примеру, капитализация лидера отрасли, Группы ПИК, за последние 12 месяцев увеличилась на 136%, и сокращение доходов из-за охлаждения рынка ипотечного кредитования может спровоцировать сильную коррекцию в бумагах компании.

🔸 Аналогичная ситуация вполне может случиться и с бумагами компании Самолёт, чьи акции с момента IPO осенью минувшего года подорожали уже на 169%!

🔸 В этом смысле покупка акций ЛСР на текущих уровнях представляется в моих глазах куда более разумной и консервативной идеей, учитывая отсутствие хайпа и возможное возвращение дивидендной привлекательности, после двух скомканных лет.

#SMLT #PIKK #LSRG

📣 Исследовательская компания Frank RG отрапортовала о сокращении объёма ипотечного кредитования в июле на 20% (м/м) до 436,7 млрд руб. Показатель упал на 5-месячный минимум!

📊 Такая динамика во многом вызвана эффектом изменения льготной государственной программы с 1 июля: максимальная ставка выросла с 6,5 до 7,0%, а предельную сумму кредита снизили до 3 млн руб.

📉При этом число принятых заявок и размер выданных кредитов по льготной программе упали более чем в три раза.

Если не принимать во внимание льготную гос.программу, то ставки по ипотечным кредитам летом увеличились вслед за ростом ключевой ставки ЦБ, что также не добавляет оптимизма заемщикам.

❗️Ипотека является главным драйвером роста доходов отечественных застройщиков. Снижение объёма кредитования окажет негативное влияние на выручку и чистую прибыль строительной отрасли.

👉 Если кто-то из вас думает об увеличении в своих портфелях бумаг строительных компаний, то делать это нужно очень осторожно и избирательно, избегая покупку наиболее перегретых бумаг в свой портфель.

🔸 К примеру, капитализация лидера отрасли, Группы ПИК, за последние 12 месяцев увеличилась на 136%, и сокращение доходов из-за охлаждения рынка ипотечного кредитования может спровоцировать сильную коррекцию в бумагах компании.

🔸 Аналогичная ситуация вполне может случиться и с бумагами компании Самолёт, чьи акции с момента IPO осенью минувшего года подорожали уже на 169%!

🔸 В этом смысле покупка акций ЛСР на текущих уровнях представляется в моих глазах куда более разумной и консервативной идеей, учитывая отсутствие хайпа и возможное возвращение дивидендной привлекательности, после двух скомканных лет.

#SMLT #PIKK #LSRG

Frank RG

Выдачи ипотеки рухнули в июле - Frank Media

Это произошло из-за обновления программы льготной ипотеки

🏗 Доступная ипотека – драйвер роста строительного рынка!

📉 Сбер (#SBER) снизил размер минимального первоначального взноса по двум программам жилищного кредитования.

По программе «Приобретение готового жилья» минимальный взнос уменьшается с 20 до 15% от стоимости недвижимости. По программе «Ипотека по двум документам» – при приобретении готового либо строящегося жилья без подтверждения дохода – с 30 до 20%.

🤵♂️«Все эти меры в совокупности делают ипотеку от Сбера доступнее и улучшают обеспеченность россиян собственным жильём», - поведал вице-президент Сбера, директор дивизиона Домклик Николай Васёв.

Председатель правления Сбера Герман Греф на выходных заявил журналистам, что госбанк начал рефинансировать ипотечные кредиты, взятые клиентами банка весной 2022 года. Согласно этой инициативе, клиенты банка могут снизить ставку по действующей ипотеке на 1,5-2,4 п.п.

👨💼«Ставки снизились и вернулись на уровень допандемийного 2019 года», - поведал Герман Греф.

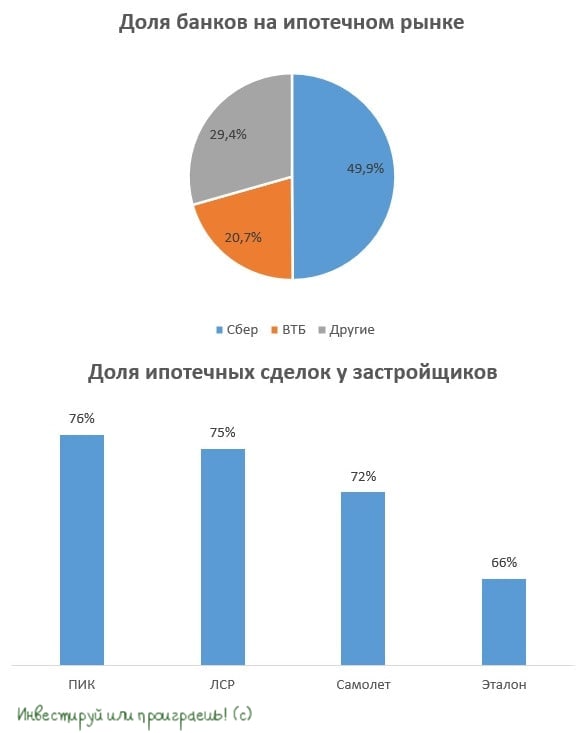

Поскольку на Сбер приходится почти половина ипотечного рынка в России, то улучшение условий кредитования будет способствовать росту строительного рынка.

👉Значительный объём продаж недвижимости через ипотеку наблюдается у ЛСР (#LSRG), Самолета (#SMLT) и ПИКа (#PIKK). Именно эти застройщики, как самые крупные игроки отечественного рынка, могут продемонстрировать неплохой рост продаж во втором полугодии.

Эталон (#ETLN) меньше всех выигрывает от улучшения условий ипотечного кредитования, сейчас объясню почему. Компания фокусируется на строительстве элитного жилья, а в кризисы в этом сегменте обычно спрос сильно падает, что также не добавляет оптимизма.

📉 Сбер (#SBER) снизил размер минимального первоначального взноса по двум программам жилищного кредитования.

По программе «Приобретение готового жилья» минимальный взнос уменьшается с 20 до 15% от стоимости недвижимости. По программе «Ипотека по двум документам» – при приобретении готового либо строящегося жилья без подтверждения дохода – с 30 до 20%.

🤵♂️«Все эти меры в совокупности делают ипотеку от Сбера доступнее и улучшают обеспеченность россиян собственным жильём», - поведал вице-президент Сбера, директор дивизиона Домклик Николай Васёв.

Председатель правления Сбера Герман Греф на выходных заявил журналистам, что госбанк начал рефинансировать ипотечные кредиты, взятые клиентами банка весной 2022 года. Согласно этой инициативе, клиенты банка могут снизить ставку по действующей ипотеке на 1,5-2,4 п.п.

👨💼«Ставки снизились и вернулись на уровень допандемийного 2019 года», - поведал Герман Греф.

Поскольку на Сбер приходится почти половина ипотечного рынка в России, то улучшение условий кредитования будет способствовать росту строительного рынка.

👉Значительный объём продаж недвижимости через ипотеку наблюдается у ЛСР (#LSRG), Самолета (#SMLT) и ПИКа (#PIKK). Именно эти застройщики, как самые крупные игроки отечественного рынка, могут продемонстрировать неплохой рост продаж во втором полугодии.

Эталон (#ETLN) меньше всех выигрывает от улучшения условий ипотечного кредитования, сейчас объясню почему. Компания фокусируется на строительстве элитного жилья, а в кризисы в этом сегменте обычно спрос сильно падает, что также не добавляет оптимизма.

{kind=link}

👍66🤔1😱1

📊 Любопытная статистика специально для тех, кто никак не может решить, куда лучше инвестировать - в недвижимость или акции отечественных девелоперов (#LSRG, #SMLT, #ETLN, #PIKK).

На самом деле, я конечно лукавлю. В инвестициях самое главное - это диверсификация. Т.е. если капитал позволяет, то лучше иметь за душой и квадратные метры (в том числе и для сдачи в аренду), и акции, и облигации, и другие инструменты, позволяющие если не преумножить ваш капитал, но хотя бы не проиграть инфляции.

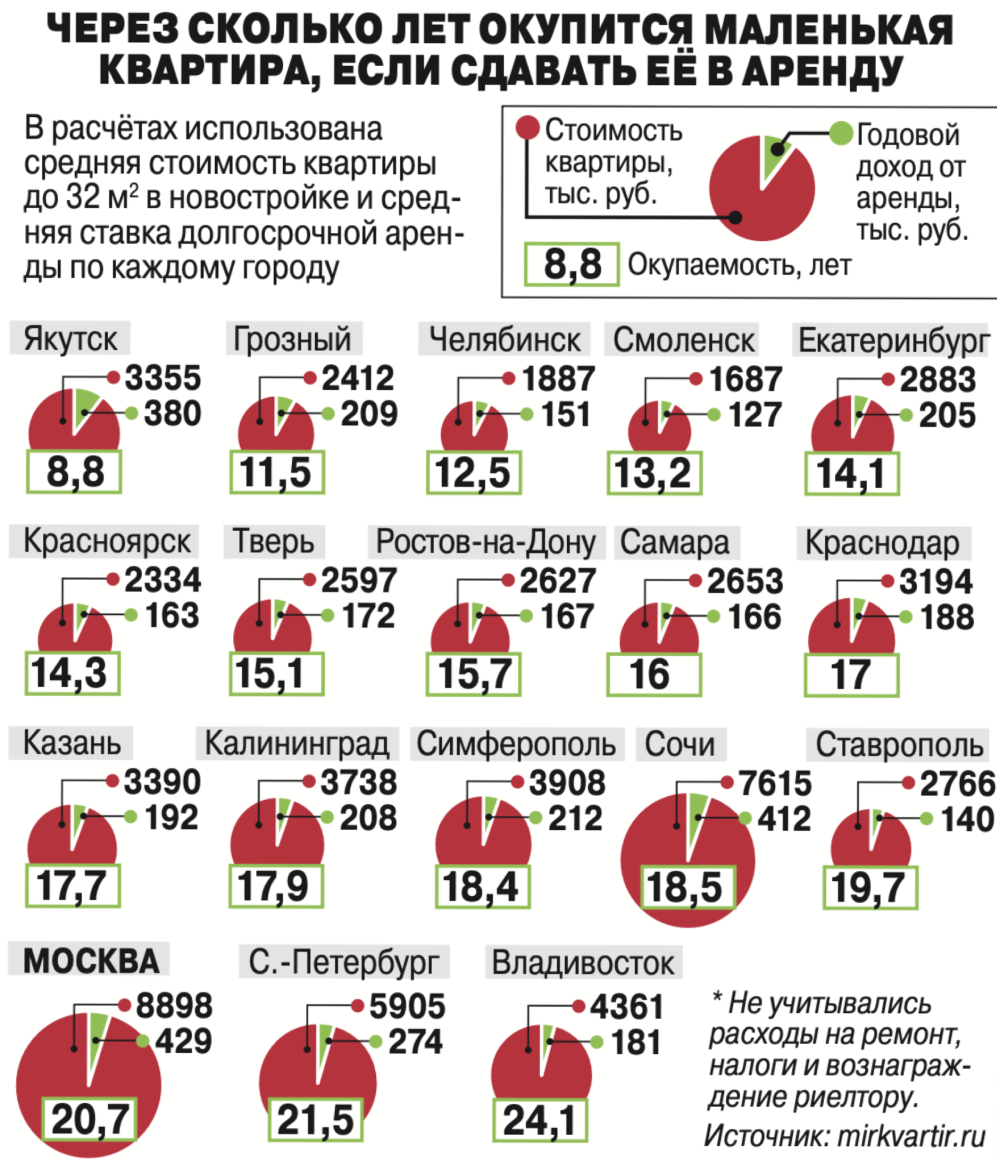

Ну а что касается инвестиционной составляющей вложений в квадратные метры, то из расчёта средней стоимости квартиры в новостройке площадью до 32 м² и средней ставки долгосрочной аренды по каждому городу получилось, окупаемость недвижимости в РФ получилась от 9 до 24 лет, в зависимости от регионов.

На самом деле, я конечно лукавлю. В инвестициях самое главное - это диверсификация. Т.е. если капитал позволяет, то лучше иметь за душой и квадратные метры (в том числе и для сдачи в аренду), и акции, и облигации, и другие инструменты, позволяющие если не преумножить ваш капитал, но хотя бы не проиграть инфляции.

Ну а что касается инвестиционной составляющей вложений в квадратные метры, то из расчёта средней стоимости квартиры в новостройке площадью до 32 м² и средней ставки долгосрочной аренды по каждому городу получилось, окупаемость недвижимости в РФ получилась от 9 до 24 лет, в зависимости от регионов.

{kind=link}

👍68

🏗 Рынок недвижимости приуныл

📉 Портал «Индикаторы рынка недвижимости» фиксирует падение спроса на жилую недвижимость в Москве и Московской области: количество сделок в октябре сократилось на -40% (г/г). Спрос сократился до показателей в первую волну пандемии COVID-19. В первой половине ноября риелторы фиксируют сохранение негативной динамики.

На этом фоне цены на большинство объектов недвижимости начинают постепенно снижаться: по сравнению с сентябрём показатель упал в среднем на 1%, правда к уровню годичной давности ценники по-прежнему выше в среднем на 20%.

🤦Население теряет интерес к новостройкам ещё с июня, и в октябре тенденция усилилась (по понятным причинам, о которых уже не принято говорить вслух). Масла в огонь подлил ещё и Минфин РФ, который заявил о том, что не собирается продлевать льготную ипотеку под 7% с 2023 года.

🤵♂️«Без скидки сейчас очень трудно что-то продать как на первичном, так и на вторичном рынке, потому что уровень цен, раздутых ещё в предыдущие два года, всё меньше соответствует актуальному уровню спроса и платежеспособности потенциальных покупателей», - поведал руководитель портала «Индикаторы рынка недвижимости» Олег Репченко.

И в этих словах есть определённая истина. Судите сами: за последние 4 года коэффициент доступности жилья, который показывает, за сколько лет домохозяйство сможет накопить средства для покупки стандартной квартиры площадью 54 кв. м, если будет сберегать все свои годовые доходы, увеличился с 3,2 до 3,6.

На Западе рост данного показателя в течение продолжительного времени всегда приводил к проблемам на рынке недвижимости, и по всей видимости нас ожидает аналогичный тренд.

🏢 Видя обвал спроса, девелоперы понемногу притормаживают новые стройки. По данным Росстата, в октябре было введено в эксплуатацию 3,55 млн кв. м² в жилых многоквартирных домах, что почти на 13% ниже результатов аналогичного периода прошлого года.

Под основным ударом сейчас будут находиться мелкие и средние девелоперы, которые имеют высокую долговую нагрузку – скорее всего, именно они станут объектами для поглощения со стороны первой тройки в лице Группы ПИК (#PIKK), Самолета (#SMLT) и ЛСР (#LSRG).

👉 Применительно к фондовому рынку, российским частным инвесторам можно осторожно присматриваться к акциям Группы «Самолет», и в случае падения котировок к уровню 2000+ руб. начинать формировать долгосрочную позицию в этих бумагах. Если конечно эта история вам по душе.

📉 Портал «Индикаторы рынка недвижимости» фиксирует падение спроса на жилую недвижимость в Москве и Московской области: количество сделок в октябре сократилось на -40% (г/г). Спрос сократился до показателей в первую волну пандемии COVID-19. В первой половине ноября риелторы фиксируют сохранение негативной динамики.

На этом фоне цены на большинство объектов недвижимости начинают постепенно снижаться: по сравнению с сентябрём показатель упал в среднем на 1%, правда к уровню годичной давности ценники по-прежнему выше в среднем на 20%.

🤦Население теряет интерес к новостройкам ещё с июня, и в октябре тенденция усилилась (по понятным причинам, о которых уже не принято говорить вслух). Масла в огонь подлил ещё и Минфин РФ, который заявил о том, что не собирается продлевать льготную ипотеку под 7% с 2023 года.

🤵♂️«Без скидки сейчас очень трудно что-то продать как на первичном, так и на вторичном рынке, потому что уровень цен, раздутых ещё в предыдущие два года, всё меньше соответствует актуальному уровню спроса и платежеспособности потенциальных покупателей», - поведал руководитель портала «Индикаторы рынка недвижимости» Олег Репченко.

И в этих словах есть определённая истина. Судите сами: за последние 4 года коэффициент доступности жилья, который показывает, за сколько лет домохозяйство сможет накопить средства для покупки стандартной квартиры площадью 54 кв. м, если будет сберегать все свои годовые доходы, увеличился с 3,2 до 3,6.

На Западе рост данного показателя в течение продолжительного времени всегда приводил к проблемам на рынке недвижимости, и по всей видимости нас ожидает аналогичный тренд.

🏢 Видя обвал спроса, девелоперы понемногу притормаживают новые стройки. По данным Росстата, в октябре было введено в эксплуатацию 3,55 млн кв. м² в жилых многоквартирных домах, что почти на 13% ниже результатов аналогичного периода прошлого года.

Под основным ударом сейчас будут находиться мелкие и средние девелоперы, которые имеют высокую долговую нагрузку – скорее всего, именно они станут объектами для поглощения со стороны первой тройки в лице Группы ПИК (#PIKK), Самолета (#SMLT) и ЛСР (#LSRG).

👉 Применительно к фондовому рынку, российским частным инвесторам можно осторожно присматриваться к акциям Группы «Самолет», и в случае падения котировок к уровню 2000+ руб. начинать формировать долгосрочную позицию в этих бумагах. Если конечно эта история вам по душе.

{kind=link}

👍100😱2😁1

📣 Замглавы Минстроя Никита Стасишин дал интервью газете «Известия», основные тезисы которого я предлагаю вашему вниманию:

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

{kind=link}

👍62😁6

👉 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Думаю в акциях компании уже началась новая волна роста - в 2021 году для роста в 3 раза акциям понадобилось всего 3 месяца.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍63🤔12😁6😱5

❓Почему сейчас не нужно торопиться с покупкой акций застройщиков?

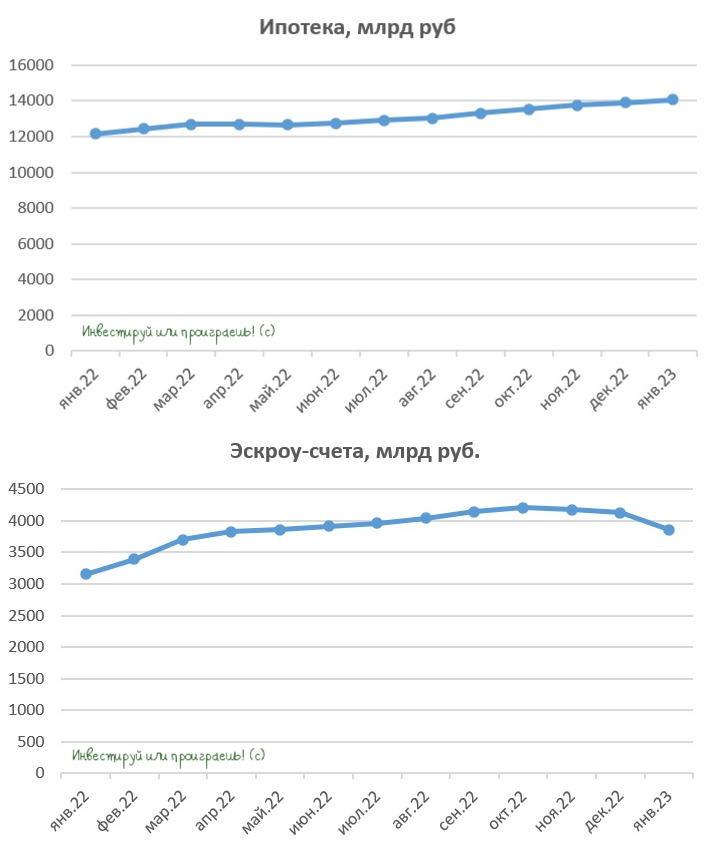

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

{kind=link}

👍155😱3😁2

📈 Котировки акций публичных российских девелоперов (ЛСР, Etalon, ПИК, Самолет) активно прибавляют на протяжении последних двух дней. Учитывая, что тенденция эта носит общеотраслевой характер, причины этой тенденции нужно искать в каком-то общем драйвере и общих факторах этого роста.

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

Teletype

Застройщики: под влиянием противоречивых факторов

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся...

👍120😱3🤔1

Споры девелоперов и риэлторов: на чьей стороне правда?

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

{kind=link}

👍149

🤔 Московский рынок новостроек затоварен. Кто из застройщиков в зоне риска?

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

{kind=link}

👍93🤔7😱2

Высокая ключевая ставка не смогла сдержать ипотечный бум

📣 По данным агентства Frank RG, объём ипотечного кредитования в России по итогам 2023 года вырос на +62% (г/г) до 7,8 трлн руб. Сильные результаты во многом вызваны первой половиной прошлого года, когда в экономике были низкие процентные ставки, а власти не ужесточали нормативы по выдаче льготной ипотеки. Впрочем, и по итогам декабря объём ипотечного кредитования оказался на +7,2% (м/м) выше ноябрьского показателя, хотя изначально банкиры ждали сокращения спроса.

По факту можно сказать, что повышение ключевой ставки не оказало сдерживающего влияния на рост ипотечного кредитования а, наоборот, даже способствовало его увеличению, поскольку банки и девелоперы применяют различные инструменты искусственного стимулирования спроса на жилье. Ситуация является уникальной: чем выше предлагаемые банками ставки, тем больше спрос на ипотеку.

📉 Согласно мнению девелоперов, риэлторов и представителей цифровых платформ на рынке недвижимости, ожидается, что выдача ипотечных кредитов на новостройки в 2024 году может сократиться на 15-20%. Однако, этот показатель всё равно останется на высоком уровне, учитывая аномальные результаты 2023 года, когда объём ипотечного кредитования вырос сразу на +62%.

Льготные госпрограммы, даже с учетом некоторых ужесточений и изменений в условиях, будут продолжать оказывать положительное влияние на кредитование новостроек. В то же время, на вторичном рынке недвижимости ожидается стагнация, поскольку Центробанк планирует поддерживать высокую ключевую ставку в течение длительного периода времени.

⚖️ На данный момент власти до сих пор не прояснили ситуацию относительно будущего льготной ипотеки, которая в рамках действующей программы заканчивается уже 30 июня 2024 года. От сохранения или изменения этих программ во многом будет зависеть динамика выдачи ипотеки и продажи новостроек во второй половине года. Министр строительства и ЖКХ Ирек Файзуллин, в недавнем интервью ТАСС заявил, что льготные программы будут сохранены после 30 июня 2024 года, однако окончательное решение ещё не принято в Правительстве. Возможно, конкретика появится в конце февраля или начале марта, ближе к президентским выборам - на мой взгляд, это был бы хороший шаг для действующих властей набрать дополнительные баллы среди электората.

👉 Аномальный рост ипотечного кредитования в первую очередь позитивен для Сбера (#SBER), на который приходится порядка 55% от совокупной выдачи ипотеки в России, а также Самолета (#SMLT), который в прошлом году стал крупнейшим отечественным девелопером, обогнав многолетнего лидера - Группу ПИК (#PIKK). Впрочем, все банки и все застройщики в любом случае получат хорошую поддержку, в случае сохранения интереса к ипотеке у россиян и бурных темпов застройки новых жилых квадратных метров в нашей стране!

❤️ Не забывайте ставить лайк под этим постом и ударной вам рабочей недели, друзья! Праздники закончились, поэтому самое время трудиться, трудиться и ещё раз трудиться!

© Инвестируй или проиграешь

📣 По данным агентства Frank RG, объём ипотечного кредитования в России по итогам 2023 года вырос на +62% (г/г) до 7,8 трлн руб. Сильные результаты во многом вызваны первой половиной прошлого года, когда в экономике были низкие процентные ставки, а власти не ужесточали нормативы по выдаче льготной ипотеки. Впрочем, и по итогам декабря объём ипотечного кредитования оказался на +7,2% (м/м) выше ноябрьского показателя, хотя изначально банкиры ждали сокращения спроса.

По факту можно сказать, что повышение ключевой ставки не оказало сдерживающего влияния на рост ипотечного кредитования а, наоборот, даже способствовало его увеличению, поскольку банки и девелоперы применяют различные инструменты искусственного стимулирования спроса на жилье. Ситуация является уникальной: чем выше предлагаемые банками ставки, тем больше спрос на ипотеку.

📉 Согласно мнению девелоперов, риэлторов и представителей цифровых платформ на рынке недвижимости, ожидается, что выдача ипотечных кредитов на новостройки в 2024 году может сократиться на 15-20%. Однако, этот показатель всё равно останется на высоком уровне, учитывая аномальные результаты 2023 года, когда объём ипотечного кредитования вырос сразу на +62%.

Льготные госпрограммы, даже с учетом некоторых ужесточений и изменений в условиях, будут продолжать оказывать положительное влияние на кредитование новостроек. В то же время, на вторичном рынке недвижимости ожидается стагнация, поскольку Центробанк планирует поддерживать высокую ключевую ставку в течение длительного периода времени.

⚖️ На данный момент власти до сих пор не прояснили ситуацию относительно будущего льготной ипотеки, которая в рамках действующей программы заканчивается уже 30 июня 2024 года. От сохранения или изменения этих программ во многом будет зависеть динамика выдачи ипотеки и продажи новостроек во второй половине года. Министр строительства и ЖКХ Ирек Файзуллин, в недавнем интервью ТАСС заявил, что льготные программы будут сохранены после 30 июня 2024 года, однако окончательное решение ещё не принято в Правительстве. Возможно, конкретика появится в конце февраля или начале марта, ближе к президентским выборам - на мой взгляд, это был бы хороший шаг для действующих властей набрать дополнительные баллы среди электората.

👉 Аномальный рост ипотечного кредитования в первую очередь позитивен для Сбера (#SBER), на который приходится порядка 55% от совокупной выдачи ипотеки в России, а также Самолета (#SMLT), который в прошлом году стал крупнейшим отечественным девелопером, обогнав многолетнего лидера - Группу ПИК (#PIKK). Впрочем, все банки и все застройщики в любом случае получат хорошую поддержку, в случае сохранения интереса к ипотеке у россиян и бурных темпов застройки новых жилых квадратных метров в нашей стране!

❤️ Не забывайте ставить лайк под этим постом и ударной вам рабочей недели, друзья! Праздники закончились, поэтому самое время трудиться, трудиться и ещё раз трудиться!

© Инвестируй или проиграешь

{kind=link}

👍150❤31🤔9🔥6

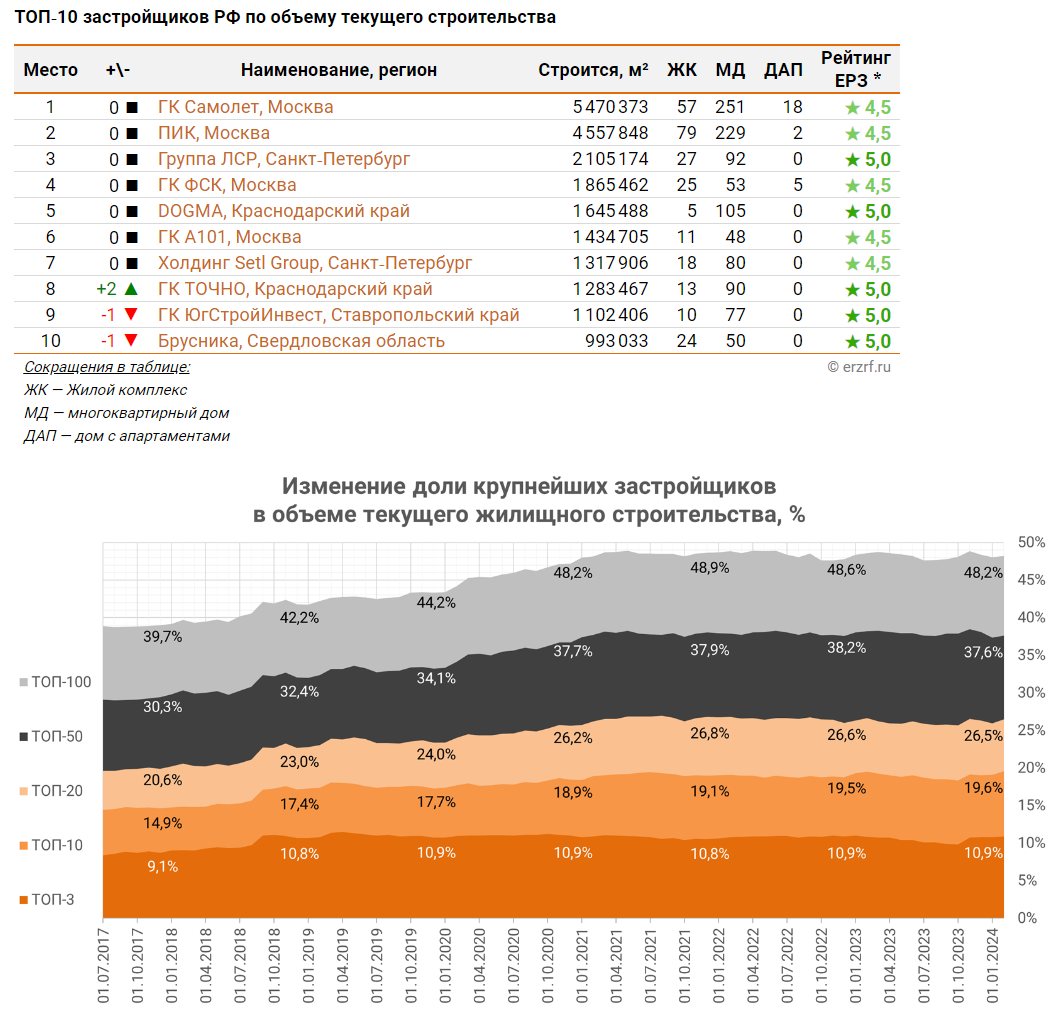

ТОП-20 крупнейших застройщиков РФ

📊 Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

1️⃣ Первое место по объёмам текущего строительства сохранил за собой Самолет (#SMLT), ещё больше упрочив своё положение: по итогам января лидер рынка увеличил объём текущего строительства на 138 тыс. м² (с 5,33 млн м² до 5,47 млн м²), при этом в строительстве у девелопера 57 жилых комплексов, в которых возводится 251 многоквартирный дом и 18 домов с апартаментами.

2️⃣ Второе место по-прежнему уверенно занимает застройщик ПИК (#PIKK), который в январе увеличил объём текущего жилищного строительства на 10 тыс. м² (с 4,55 млн м² до 4,56 млн м²).

3️⃣ Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР (#LSRG), которая уменьшила объём текущего жилищного строительства на 144 тыс. м² (с 2,25 млн м² до 2,11 млн м²). Удивительно, но среди перечисленных трёх крупнейших застройщиков только ЛСР может похвастаться рейтингом 5.0, который по 5-бальной шкале оценивает соблюдение декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам. У Самолета и ПИКа этот рейтинг составляет 4.5.

🧐 Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

🧐 На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

🧐 ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

🧐 За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📊 Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

1️⃣ Первое место по объёмам текущего строительства сохранил за собой Самолет (#SMLT), ещё больше упрочив своё положение: по итогам января лидер рынка увеличил объём текущего строительства на 138 тыс. м² (с 5,33 млн м² до 5,47 млн м²), при этом в строительстве у девелопера 57 жилых комплексов, в которых возводится 251 многоквартирный дом и 18 домов с апартаментами.

2️⃣ Второе место по-прежнему уверенно занимает застройщик ПИК (#PIKK), который в январе увеличил объём текущего жилищного строительства на 10 тыс. м² (с 4,55 млн м² до 4,56 млн м²).

3️⃣ Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР (#LSRG), которая уменьшила объём текущего жилищного строительства на 144 тыс. м² (с 2,25 млн м² до 2,11 млн м²). Удивительно, но среди перечисленных трёх крупнейших застройщиков только ЛСР может похвастаться рейтингом 5.0, который по 5-бальной шкале оценивает соблюдение декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам. У Самолета и ПИКа этот рейтинг составляет 4.5.

🧐 Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

🧐 На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

🧐 ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

🧐 За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍109❤16🤔5🔥3

Ипотечное кредитование обрушилось в июле

📉 Любопытную статистику по ипотечному жилищному кредитованию (ИЖК) опубликовал накануне сервис «ДОМ. РФ». На фоне завершения с 1 июля 2024 года гос. программы «Льготная ипотека» и изменения условий по «Семейной ипотеке», объём выдачи льготной ипотеки по итогам первых трёх недель июля снизился в России на -48% (г/г) до 223 млрд руб. в денежном выражении и на -55% (г/г) по количеству оформленных ипотечных займов.

Впрочем, это было ожидаемым событием, да ещё и на фоне июньского ажиотажа, когда в последний месяц действия льготной ипотеки у россиян наблюдался бурный рост жилищного кредитования, все очень хотели поучаствовать в этом празднике и максимально спешили влезть в кредитную кабалу. Чтобы вы понимали, объём кредитования в июне превзошёл майский показатель на +44,5% (м/м), достигнув отметки в 788,5 млрд руб. Впрочем, с другой стороны, попытку зафиксировать привлекательную ставку по ипотеке на много лет вперёд можно и засчитать, если, конечно, закрыть глаза на взлетевшие цены на квадратные метры.

И тут сразу же вспоминаются июньские предсказания главы Сбера Германа Грефа, который ещё тогда предсказал отечественному рынку жилья два года болезни после закрытия программы льготной ипотеки с господдержкой под 8% годовых, добавив при этом, что "какое-то время будет тяжело и девелоперам, и банкам". Впрочем, такая динамика после отмены льготной ипотеки, откровенно говоря, напрашивалась сама, а потому не надо было быть большим специалистом, чтобы предсказать её.

Влияние на застройщиков и девелоперов

📉 На этом фоне динамика цен на строящееся жилье в России во втором полугодии, очевидно, будет более сдержанной, в условиях резкого замедления спроса, однако последствия будут нелинейными, и это не приведёт к пропорциональному снижению цен. Всё дело в проектном финансировании: практически всё жильё строится сейчас с использованием эскроу счетов, и девелопер не может изменить объемы продаж и скидок в рамках действующих договоров, без полного его пересмотра.

Безусловно, платёжеспособного спроса застройщикам сейчас явно не будет хватать, и тут в ход пойдут уже все рыночные методы его стимулирования, а также собственные резервы.

Влияние на банки

📉 Что касается банков, то они продолжат работать по текущему строительству, однако будут вынуждены притормозить своё участие в новых проектах. Поэтому их вывод на рынок временно замедлится, пока там не восстановится баланс предложения и спроса, но действующие проекты не пострадают.

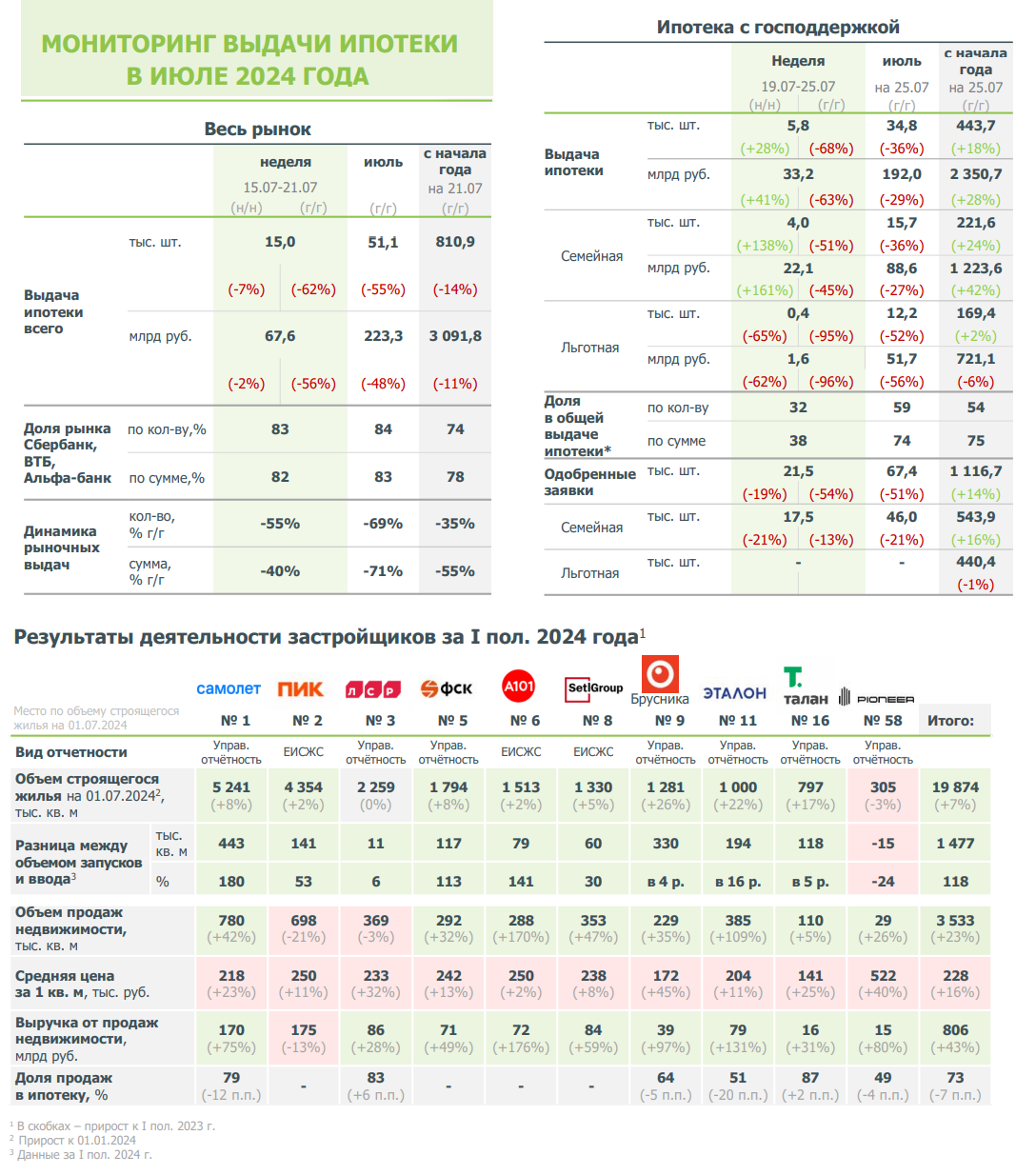

👉 Что касается публичных девелоперов, то учитывая их высокую зависимость от ипотечного кредитования (у Группы Самолет доля продаж в ипотеку по итогам 6m2024 составила 79%, у ЛСР - 83%, у Эталона - 51%), количество сделок с новостройками наверняка снизится, однако рискну предположить, что на этом фоне начнут набирать популярность всевозможные программы от застройщиков в партнерстве с банками (аренда с правом выкупа, рассрочка, целевое накопление на первоначальный взнос), которые позволят хоть как-то смягчить это падение.

Но в любом случае давайте честно признаем, что льготная ипотека себя уже давно изжила, тем более во времена высокой ключевой ставки, и из «лекарства» для рынка недвижимости она превратилась в самый настоящий «допинг» для спекулянтов, разгоняющих цены на квадратные метры.

Наконец, не будем забывать и о том, что решение любых жилищных и социальных проблем — это в первую очередь задача государства. Поэтому там, где необходима поддержка или где видится приоритет развития, наверняка будут создаваться адресные льготные ипотечные программы, и рынок недвижимости так или иначе будет поддерживаться. На этой оптимистичной ноте спешу раскланяться.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

#LSRG #ETLN #SMLT #PIKK

📉 Любопытную статистику по ипотечному жилищному кредитованию (ИЖК) опубликовал накануне сервис «ДОМ. РФ». На фоне завершения с 1 июля 2024 года гос. программы «Льготная ипотека» и изменения условий по «Семейной ипотеке», объём выдачи льготной ипотеки по итогам первых трёх недель июля снизился в России на -48% (г/г) до 223 млрд руб. в денежном выражении и на -55% (г/г) по количеству оформленных ипотечных займов.

Впрочем, это было ожидаемым событием, да ещё и на фоне июньского ажиотажа, когда в последний месяц действия льготной ипотеки у россиян наблюдался бурный рост жилищного кредитования, все очень хотели поучаствовать в этом празднике и максимально спешили влезть в кредитную кабалу. Чтобы вы понимали, объём кредитования в июне превзошёл майский показатель на +44,5% (м/м), достигнув отметки в 788,5 млрд руб. Впрочем, с другой стороны, попытку зафиксировать привлекательную ставку по ипотеке на много лет вперёд можно и засчитать, если, конечно, закрыть глаза на взлетевшие цены на квадратные метры.

И тут сразу же вспоминаются июньские предсказания главы Сбера Германа Грефа, который ещё тогда предсказал отечественному рынку жилья два года болезни после закрытия программы льготной ипотеки с господдержкой под 8% годовых, добавив при этом, что "какое-то время будет тяжело и девелоперам, и банкам". Впрочем, такая динамика после отмены льготной ипотеки, откровенно говоря, напрашивалась сама, а потому не надо было быть большим специалистом, чтобы предсказать её.

Влияние на застройщиков и девелоперов

📉 На этом фоне динамика цен на строящееся жилье в России во втором полугодии, очевидно, будет более сдержанной, в условиях резкого замедления спроса, однако последствия будут нелинейными, и это не приведёт к пропорциональному снижению цен. Всё дело в проектном финансировании: практически всё жильё строится сейчас с использованием эскроу счетов, и девелопер не может изменить объемы продаж и скидок в рамках действующих договоров, без полного его пересмотра.

Безусловно, платёжеспособного спроса застройщикам сейчас явно не будет хватать, и тут в ход пойдут уже все рыночные методы его стимулирования, а также собственные резервы.

Влияние на банки

📉 Что касается банков, то они продолжат работать по текущему строительству, однако будут вынуждены притормозить своё участие в новых проектах. Поэтому их вывод на рынок временно замедлится, пока там не восстановится баланс предложения и спроса, но действующие проекты не пострадают.

👉 Что касается публичных девелоперов, то учитывая их высокую зависимость от ипотечного кредитования (у Группы Самолет доля продаж в ипотеку по итогам 6m2024 составила 79%, у ЛСР - 83%, у Эталона - 51%), количество сделок с новостройками наверняка снизится, однако рискну предположить, что на этом фоне начнут набирать популярность всевозможные программы от застройщиков в партнерстве с банками (аренда с правом выкупа, рассрочка, целевое накопление на первоначальный взнос), которые позволят хоть как-то смягчить это падение.

Но в любом случае давайте честно признаем, что льготная ипотека себя уже давно изжила, тем более во времена высокой ключевой ставки, и из «лекарства» для рынка недвижимости она превратилась в самый настоящий «допинг» для спекулянтов, разгоняющих цены на квадратные метры.

Наконец, не будем забывать и о том, что решение любых жилищных и социальных проблем — это в первую очередь задача государства. Поэтому там, где необходима поддержка или где видится приоритет развития, наверняка будут создаваться адресные льготные ипотечные программы, и рынок недвижимости так или иначе будет поддерживаться. На этой оптимистичной ноте спешу раскланяться.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

#LSRG #ETLN #SMLT #PIKK

{kind=link}

👍122❤71🔥32

Самолет: покупать акции по 2000 руб. или нет?

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

{kind=link}

👍84❤7😢4🔥2😁1

В декабре ключевая ставка будет 23%?!

🏛 ЦБ РФ опубликовал резюме обсуждения ключевой ставки в ходе заседания 25 октября, где был продемонстрирован исключительно жёсткий подход к денежно-кредитной политике. Предлагаю коротко пробежаться по основным моментам:

✔️ ЦБ обратил внимание на усиление ряда факторов, способствующих росту инфляции. В частности, речь идёт о повышении утилизационного сбора на автомобили, а также об увеличении тарифов на услуги ЖКХ и железнодорожные перевозки в 2025 году, которое оказалось выше первоначальных прогнозов.

✔️ В связи с неблагоприятными погодными условиями в 2024 году, прогнозируется снижение урожая по сравнению с рекордными показателями предыдущих сезонов. Это обстоятельство не дает оснований ожидать скорого снижения темпов роста цен на продукты питания. Кроме того, темпы проведения осенних посевных работ уступают прошлогодним показателям, что также может оказать дополнительное давление на инфляцию.

✔️ Регулятор подчеркивает, что нехватка квалифицированных кадров продолжает оставаться ключевым препятствием для увеличения объёмов производства товаров и предоставления услуг. При этом ЦБ обращает внимание на статистические данные по уровню безработицы, который достиг исторического минимума.

Важно учитывать, что официальная статистика охватывает лишь ту часть безработного населения, которая зарегистрирована на бирже труда. Более объективной может оказаться оценка уровня занятости, отражающего долю работающего населения от общего числа жителей страны. В настоящее время этот показатель составляет 61,6%, тогда как в ведущих мировых экономиках он выше на 1,0-1,5 п.п., что указывает на наличие резервов.

✔️ Что касается непосредственно обсуждения самой ключевой ставки, то те, кто выступал за увеличение показателя до 22%, аргументировали свою позицию тем, что такой шаг поможет ускорить снижение инфляции и предоставит дополнительную защиту от возможных проинфляционных факторов. Тем не менее, многие участники дискуссии выразили обеспокоенность тем, что резкий рост ставки может спровоцировать повышенную волатильность на финансовых рынках. Можно подумать, что при ставке 21% мы не видим волатильности на рынках.

✔️ На денежном рынке трёхмесячные ставки достигли уровня 22,2% (!!). До следующего заседания ЦБ остается около полутора месяцев, и такая динамика указывает на возможное повышение "ключа" до 23% на предстоящем заседании, которое запланировано на 20 декабря.

✔️ А тем временем на минувшей неделе регулятор опубликовал новые данные о денежной массе, показавшие, что в октябре её прирост достиг отметки +19,9% (г/г). Это значение стало максимальным за последние 6 месяцев.

Анализ динамики изменений денежных агрегатов позволяет сделать вывод, что темпы банковского кредитования в октябре значительно ускорились, и такая тенденция вызывает серьёзную озабоченность у Центробанка.

👉 Больше всех от роста ключевой ставки до 23% пострадают девелоперы. Поэтому сейчас следует проявлять особую осторожность и избегать поспешных решений о покупке акций Самолета (#SMLT), ПИКа (#PIKK), Эталона (#ETLN), ЛСР (#LSRG) и АПРИ (#APRI). Что-то мне подсказывает, что ближе к декабрю эти бумаги могут изрядно "пролить", если рынок начнёт закладывать в свой сценарий повышение "ключа" на последнем в этом году заседании ЦБ.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

🏛 ЦБ РФ опубликовал резюме обсуждения ключевой ставки в ходе заседания 25 октября, где был продемонстрирован исключительно жёсткий подход к денежно-кредитной политике. Предлагаю коротко пробежаться по основным моментам:

✔️ ЦБ обратил внимание на усиление ряда факторов, способствующих росту инфляции. В частности, речь идёт о повышении утилизационного сбора на автомобили, а также об увеличении тарифов на услуги ЖКХ и железнодорожные перевозки в 2025 году, которое оказалось выше первоначальных прогнозов.

✔️ В связи с неблагоприятными погодными условиями в 2024 году, прогнозируется снижение урожая по сравнению с рекордными показателями предыдущих сезонов. Это обстоятельство не дает оснований ожидать скорого снижения темпов роста цен на продукты питания. Кроме того, темпы проведения осенних посевных работ уступают прошлогодним показателям, что также может оказать дополнительное давление на инфляцию.

✔️ Регулятор подчеркивает, что нехватка квалифицированных кадров продолжает оставаться ключевым препятствием для увеличения объёмов производства товаров и предоставления услуг. При этом ЦБ обращает внимание на статистические данные по уровню безработицы, который достиг исторического минимума.

Важно учитывать, что официальная статистика охватывает лишь ту часть безработного населения, которая зарегистрирована на бирже труда. Более объективной может оказаться оценка уровня занятости, отражающего долю работающего населения от общего числа жителей страны. В настоящее время этот показатель составляет 61,6%, тогда как в ведущих мировых экономиках он выше на 1,0-1,5 п.п., что указывает на наличие резервов.

✔️ Что касается непосредственно обсуждения самой ключевой ставки, то те, кто выступал за увеличение показателя до 22%, аргументировали свою позицию тем, что такой шаг поможет ускорить снижение инфляции и предоставит дополнительную защиту от возможных проинфляционных факторов. Тем не менее, многие участники дискуссии выразили обеспокоенность тем, что резкий рост ставки может спровоцировать повышенную волатильность на финансовых рынках. Можно подумать, что при ставке 21% мы не видим волатильности на рынках.

✔️ На денежном рынке трёхмесячные ставки достигли уровня 22,2% (!!). До следующего заседания ЦБ остается около полутора месяцев, и такая динамика указывает на возможное повышение "ключа" до 23% на предстоящем заседании, которое запланировано на 20 декабря.

✔️ А тем временем на минувшей неделе регулятор опубликовал новые данные о денежной массе, показавшие, что в октябре её прирост достиг отметки +19,9% (г/г). Это значение стало максимальным за последние 6 месяцев.

Анализ динамики изменений денежных агрегатов позволяет сделать вывод, что темпы банковского кредитования в октябре значительно ускорились, и такая тенденция вызывает серьёзную озабоченность у Центробанка.

👉 Больше всех от роста ключевой ставки до 23% пострадают девелоперы. Поэтому сейчас следует проявлять особую осторожность и избегать поспешных решений о покупке акций Самолета (#SMLT), ПИКа (#PIKK), Эталона (#ETLN), ЛСР (#LSRG) и АПРИ (#APRI). Что-то мне подсказывает, что ближе к декабрю эти бумаги могут изрядно "пролить", если рынок начнёт закладывать в свой сценарий повышение "ключа" на последнем в этом году заседании ЦБ.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

👍181❤29🔥10😢3😁1

🏦 ЦБ традиционно публикует ежемесячный бюллетень по рынку ипотечного жилищного кредитования (ИЖК) в России, и вот в пятницу была представлена статистика за октябрь 2024 года. Предлагаю вашему вниманию основные тезисы:

🔹В годовом сравнении предоставление ИЖК снизилось чуть более чем на 50% (г/г) - как по объёму, так и по количеству. После отмены льготной ипотеки и высоких ставках ожидаемый провал.

🔹В октябре 2024 года сохранилась невысокая активность на рынке ИЖК (неудивительно).

🔹Около 70% выдач ИЖК в октябре пришлось на программы господдержки, объём которых в октябре снизился в денежном выражении на -7,2% (м/м) до 249,7 млрд руб. В свою очередь, объём ипотеки на рыночных условиях прибавил в октябре на +13,0% (м/м) до 117,4 млрд руб.

🔹В этом же бюллетене подсветили ноябрьские предварительные данные, согласно которым падение по льготным ипотечным программам ускорилось: -28,4% (м/м) до 179 млрд руб. (вот он, негативный эффект исчерпания лимитов по семейной ипотеке!)

🔹 Средний размер ипотечного кредита не меняется и по-прежнему находится в районе 4 млн руб.

🔹 В октябре 2024 года средняя ставка по ипотеке увеличилась до 9,7% годовых (8,9% в сентябре), на фоне общего повышения рыночных ставок (дальше будет только выше!).

🔹 Средний срок по ипотеке в России 24 года 11 месяцев.

🔹 Доля просроченной задолженности пока вопросов не вызывает и составляет 0,4% в общем объёме ИЖК.

🔹В 3 кв. 2024 года средняя цена за 1 кв. м на первичном рынке жилья увеличилась на +2,3% (кв/кв) до 175,1 тыс. руб. (во 2 кв. 2024 года прирост составил +2,1% кв/кв). Прирост цен наблюдался в большинстве регионов России.

#LSRG #ETLN #PIKK #SMLT

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍106❤17🔥6😁2😢1