🛒 O`KEY Group представила накануне финансовые результаты за 6 мес. 2022 года.

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

{kind=link}

👍58

🥇Магнит первым из российских продуктовых ритейлеров запустила тестирование логистики через Северный морской путь (СМП).

🛥 Шесть 40-футовых контейнеров с товарами народного потребления были отправлены из Китая на российском арктическом контейнеровозе «Мончегорск» напрямую в порт Санкт-Петербурга.

По данным пресс-службы Магнита (#MGNT), планируемое время в пути составит около 30 дней, партия поступит в Россию в конце ноября 2022 года. Ожидается, что с учётом высокой загруженности порта Владивосток, время доставки товаров из Китая через СМП будет на 10 дней меньше, чем при использовании мультимодальной логистики, а снижение затрат для ритейлера за счет запуска нового направления при текущих транспортных тарифах может составить до 15%.

В случае если пилотный маршрут будет признан эффективным, Магнит начнёт регулярные поставки через СМП, уже начиная с весны 2023 года, и будет осуществлять их весной, летом и осенью. Потенциально, Магнит может отправлять по новому коридору значительный объём непродовольственных товаров из Китая и стран Азиатско-Тихоокеанского региона и распределять их по своим крупным логистическим комплексам в центральной и южной части России.

👨🏻⚕️ «Магнит первым из российских продуктовых ритейлеров тестирует доставку через СМП, это прорыв в освоении новых каналов логистики. Мы всегда исходим из максимальной экономической эффективности доставки, которая напрямую влияет на привлекательность предложения для покупателей.

В условиях нарушения многих привычных логистических маршрутов логистика на российских судах через СМП имеет для нас большое значение как альтернативная транспортная артерия, возможность диверсифицировать свою импортную логистику, отметил директор по цепочкам поставок и логистике сети Фёдор Павловский.

🛥 Шесть 40-футовых контейнеров с товарами народного потребления были отправлены из Китая на российском арктическом контейнеровозе «Мончегорск» напрямую в порт Санкт-Петербурга.

По данным пресс-службы Магнита (#MGNT), планируемое время в пути составит около 30 дней, партия поступит в Россию в конце ноября 2022 года. Ожидается, что с учётом высокой загруженности порта Владивосток, время доставки товаров из Китая через СМП будет на 10 дней меньше, чем при использовании мультимодальной логистики, а снижение затрат для ритейлера за счет запуска нового направления при текущих транспортных тарифах может составить до 15%.

В случае если пилотный маршрут будет признан эффективным, Магнит начнёт регулярные поставки через СМП, уже начиная с весны 2023 года, и будет осуществлять их весной, летом и осенью. Потенциально, Магнит может отправлять по новому коридору значительный объём непродовольственных товаров из Китая и стран Азиатско-Тихоокеанского региона и распределять их по своим крупным логистическим комплексам в центральной и южной части России.

👨🏻⚕️ «Магнит первым из российских продуктовых ритейлеров тестирует доставку через СМП, это прорыв в освоении новых каналов логистики. Мы всегда исходим из максимальной экономической эффективности доставки, которая напрямую влияет на привлекательность предложения для покупателей.

В условиях нарушения многих привычных логистических маршрутов логистика на российских судах через СМП имеет для нас большое значение как альтернативная транспортная артерия, возможность диверсифицировать свою импортную логистику, отметил директор по цепочкам поставок и логистике сети Фёдор Павловский.

{kind=link}

👍131

💰 Промсвязьбанк (ПСБ) назвал ТОП-5 российских дивидендных акций на 2023 год:

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

{kind=link}

👍148😁16

🛒 Как обстоят дела с розничной торговлей в России?

📉 Согласно свежей статистике Росстата, объем розничной торговли в нашей стране по итогам первого месяца 2023 года сократился на -6,6% (г/г) до 3,37 трлн руб.

Напомню, что по итогам прошлого года показатель снизился на -6,7% (г/г) до 42,5 трлн руб. Я могу конечно формально сделать заключение, что динамика начала хоть немного улучшаться, однако пока замедление темпов снижения оборота находится в рамках статистической погрешности, и очень рано делать какие-то выводы.

Негативный тренд по-прежнему вызван исключительно оффлайновыми форматами магазинов, в то время как онлайн-продажи растут двузначными темпами.

📈 Судите сами: оборот онлайн-торговли в январе вырос на +21,7% (г/г) до 357,5 млрд руб., а доля E-commerce в общем обороте розничной торговли увеличилась до 10,6%. Лидерами стали интернет-магазины Wildberries, OZON и Ситилинк – на них прошлось почти половина всех продаж.

📣 Пару месяцев назад президент Ассоциации компаний интернет-торговли (АКИТ) Артём Соколов дал прогноз на 2023 год, согласно которому темп роста онлайн-рынка составит 25%-30%. Глава АКИТ мечтает, чтобы доля E-commerce в общем обороте розничной торговли увеличилась в 3 раза с текущего уровня (как в Китае). На наш взгляд, это маловероятно, поскольку ВВП Поднебесной растет значительно быстрее российского показателя на протяжении последних 14 лет, а средняя зарплата там выше на 54%.

Безусловно, по одному месяцу еще рано делать какие-то выводы, но маркетплейсам, видимо, будет трудно выполнить верхнюю планку прогноза Артёма Соколова, которая предполагает рост оборота E-commerce на 30%. В том числе из-за эффекта высокой базы, ведь с каждым годом рынок становится всё более зрелым. Более того, в феврале-марте темп роста может быть еще ниже, поскольку в прошлом году в это время началась СВО, и многие граждане активно закупались товарами как в онлайне, так и в оффлайне, опасаясь сильного роста цен из-за девальвации рубля.

🤷♂️ Если онлайн-торговля еще худо-бедно поддерживает высокий темп роста, то оффлайн-ритейлеры, видимо, в этом году не смогут порадовать инвесторов сильными результатами. В продуктовой рознице победителем будет тот, кто откроет больше всех магазинов. На текущий момент самые амбициозные планы у X5 Group (#FIVE), которая планирует масштабировать формат жестких дискаунтеров «Чижик» и выйти на рынок Дальнего Востока, что позволит увеличить продажи на +20% (г/г). Магнит (#MGNT) свои планы на этот год пока не представил, и неизвестно, представит ли вообще?

👉 Что касается E-commerce, то OZON (#OZON), по всей видимости, уже прошел период бурного развития, и теперь темп роста будет с каждым годом замедляться, но это совершенно ни о чём не говорит, и процесс абсолютно нормальный для любого бизнеса. По крайней мере, на фоне продуктовой розницы эмитент в этом году будет выглядеть куда сильнее, и его бумаги могут быть потенциально интересными для покупок, при коррекции хотя бы куда-нибудь в район 1500+ руб.

©Инвестируй или проиграешь!

📉 Согласно свежей статистике Росстата, объем розничной торговли в нашей стране по итогам первого месяца 2023 года сократился на -6,6% (г/г) до 3,37 трлн руб.

Напомню, что по итогам прошлого года показатель снизился на -6,7% (г/г) до 42,5 трлн руб. Я могу конечно формально сделать заключение, что динамика начала хоть немного улучшаться, однако пока замедление темпов снижения оборота находится в рамках статистической погрешности, и очень рано делать какие-то выводы.

Негативный тренд по-прежнему вызван исключительно оффлайновыми форматами магазинов, в то время как онлайн-продажи растут двузначными темпами.

📈 Судите сами: оборот онлайн-торговли в январе вырос на +21,7% (г/г) до 357,5 млрд руб., а доля E-commerce в общем обороте розничной торговли увеличилась до 10,6%. Лидерами стали интернет-магазины Wildberries, OZON и Ситилинк – на них прошлось почти половина всех продаж.

📣 Пару месяцев назад президент Ассоциации компаний интернет-торговли (АКИТ) Артём Соколов дал прогноз на 2023 год, согласно которому темп роста онлайн-рынка составит 25%-30%. Глава АКИТ мечтает, чтобы доля E-commerce в общем обороте розничной торговли увеличилась в 3 раза с текущего уровня (как в Китае). На наш взгляд, это маловероятно, поскольку ВВП Поднебесной растет значительно быстрее российского показателя на протяжении последних 14 лет, а средняя зарплата там выше на 54%.

Безусловно, по одному месяцу еще рано делать какие-то выводы, но маркетплейсам, видимо, будет трудно выполнить верхнюю планку прогноза Артёма Соколова, которая предполагает рост оборота E-commerce на 30%. В том числе из-за эффекта высокой базы, ведь с каждым годом рынок становится всё более зрелым. Более того, в феврале-марте темп роста может быть еще ниже, поскольку в прошлом году в это время началась СВО, и многие граждане активно закупались товарами как в онлайне, так и в оффлайне, опасаясь сильного роста цен из-за девальвации рубля.

🤷♂️ Если онлайн-торговля еще худо-бедно поддерживает высокий темп роста, то оффлайн-ритейлеры, видимо, в этом году не смогут порадовать инвесторов сильными результатами. В продуктовой рознице победителем будет тот, кто откроет больше всех магазинов. На текущий момент самые амбициозные планы у X5 Group (#FIVE), которая планирует масштабировать формат жестких дискаунтеров «Чижик» и выйти на рынок Дальнего Востока, что позволит увеличить продажи на +20% (г/г). Магнит (#MGNT) свои планы на этот год пока не представил, и неизвестно, представит ли вообще?

👉 Что касается E-commerce, то OZON (#OZON), по всей видимости, уже прошел период бурного развития, и теперь темп роста будет с каждым годом замедляться, но это совершенно ни о чём не говорит, и процесс абсолютно нормальный для любого бизнеса. По крайней мере, на фоне продуктовой розницы эмитент в этом году будет выглядеть куда сильнее, и его бумаги могут быть потенциально интересными для покупок, при коррекции хотя бы куда-нибудь в район 1500+ руб.

©Инвестируй или проиграешь!

{kind=link}

👍117😢1

🛒 O'KEY Group представила операционные результаты за 1 кв. 2023 года.

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

{kind=link}

👍107🤔1

🧐 Как мы уже обсуждали с вами на прошлой неделе, инвестиционная история в акциях Магнита после публикации финансовой отчётности за 2022 год и 3m2023 заиграла совершенно другими и куда более позитивными красками!

Краснодарский ритейлер наконец-то вышел из тени, в которой он держался почти год, причём сделал это очень красиво и эффектно. А вдобавок ко всему ещё и объявил о тендерном предложении для акционеров-нерезидентов, который в первоначальном виде предполагал выкуп до 10,2 млн акций (10% акционерного капитала) по цене 2215 руб. за акцию, что означало своеобразный “правительственный дисконт” в районе 50% к текущей цене и 6-месячной средней.

Уже спустя всего неделю после анонсирования этого предложения стало понятно, что спрос со стороны акционеров-нерезидентов оказался очень высокий, да и Магнит с объёмом денежных средств на балансе компании в размере 314,9 млрд руб. легко мог позволить себе при желании нарастить в разы лимит выкупа акций. Что он вчера и сделал, увеличив лимит выкупа акций у нерезидентов почти в три раза - до 29.8%.

📈 Разумеется, котировки акций Магнита (#MGNT) по итогам вчерашних торгов впервые с ноября прошлого года уверенно перевалили за 5000 руб., обновив свои полугодовые максимумы, а возвращение дивидендной риторики на повестку дня стало ещё на несколько шагов ближе, т.к. именно серьёзное присутствие акционеров-нерезидентов является краеугольным камнем в этой истории. А выкуп почти 30% своих акций, да ещё и по цене, вдвое ниже текущей - это серьёзная заявка на успех. Рынок это прекрасно понимает и заранее отыгрывает этот позитив.

👉 Предложение о выкупе акций с 50%-й скидкой стало первым подобным случаем в российской практике для публичной компании, с момента введения жёстких западных санкций в начале прошлого года. И высокий спрос на данное предложение, вкупе с положительными отзывами недружественных инвесторов, могут стать хорошим примером и для других отечественных эмитентов, которые тоже решат воспользоваться удобным случаем и выкупить у иностранцев за пол цены свои же акции, фактически убив сразу двух зайцев.

❤️ Держим руку на пульсе, следим за новостями и не забываем ставить лайк под этим постом! Это для меня является главным показателем и лучшей оценкой, полученной от вас!

© Инвестируй или проиграешь

Краснодарский ритейлер наконец-то вышел из тени, в которой он держался почти год, причём сделал это очень красиво и эффектно. А вдобавок ко всему ещё и объявил о тендерном предложении для акционеров-нерезидентов, который в первоначальном виде предполагал выкуп до 10,2 млн акций (10% акционерного капитала) по цене 2215 руб. за акцию, что означало своеобразный “правительственный дисконт” в районе 50% к текущей цене и 6-месячной средней.

Уже спустя всего неделю после анонсирования этого предложения стало понятно, что спрос со стороны акционеров-нерезидентов оказался очень высокий, да и Магнит с объёмом денежных средств на балансе компании в размере 314,9 млрд руб. легко мог позволить себе при желании нарастить в разы лимит выкупа акций. Что он вчера и сделал, увеличив лимит выкупа акций у нерезидентов почти в три раза - до 29.8%.

📈 Разумеется, котировки акций Магнита (#MGNT) по итогам вчерашних торгов впервые с ноября прошлого года уверенно перевалили за 5000 руб., обновив свои полугодовые максимумы, а возвращение дивидендной риторики на повестку дня стало ещё на несколько шагов ближе, т.к. именно серьёзное присутствие акционеров-нерезидентов является краеугольным камнем в этой истории. А выкуп почти 30% своих акций, да ещё и по цене, вдвое ниже текущей - это серьёзная заявка на успех. Рынок это прекрасно понимает и заранее отыгрывает этот позитив.

👉 Предложение о выкупе акций с 50%-й скидкой стало первым подобным случаем в российской практике для публичной компании, с момента введения жёстких западных санкций в начале прошлого года. И высокий спрос на данное предложение, вкупе с положительными отзывами недружественных инвесторов, могут стать хорошим примером и для других отечественных эмитентов, которые тоже решат воспользоваться удобным случаем и выкупить у иностранцев за пол цены свои же акции, фактически убив сразу двух зайцев.

❤️ Держим руку на пульсе, следим за новостями и не забываем ставить лайк под этим постом! Это для меня является главным показателем и лучшей оценкой, полученной от вас!

© Инвестируй или проиграешь

{kind=link}

👍194🤔1😱1

Forwarded from Инвестируй или проиграешь PREMIUM

❌ Акционерам Магнита можно забыть про щедрые дивиденды

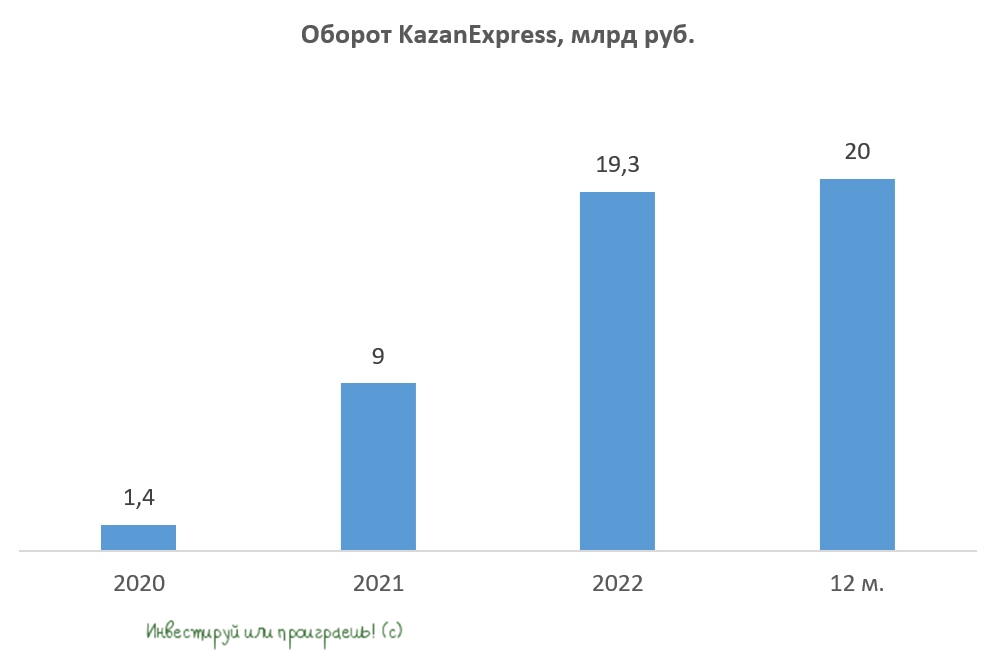

🛒 Вторая половина октября оказалась богатой на M&A сделки в ритейле. Сначала Лента анонсировала покупку сети Монетка, а затем Магнит заявил о приобретении маркетплейса KazanExpress, который между прочим занимает почётное 5-е место в нашей стране по количеству заказов за сутки. Сделку Ленты мы подробно обсуждали с вами здесь, ну а сегодня предлагаю поговорить о планах Магнита.

Итак, на текущий момент уже известно, что на базе KazanExpress краснодарский ритейлер хочет создать свою онлайн-площадку Магнит Маркет. Сейчас у KazanExpress более 500 пунктов выдачи заказов (ПВЗ) в 120 городах, и Магнит планирует в несколько раз увеличить данный показатель, в том числе за счёт открытия ПВЗ в собственных магазинах, что по мнению менеджмента поможет привлечь дополнительный трафик, с которым у ритейлера в последние годы часто возникают проблемы.

🤵♂️“Покупая KazanExpress, мы получаем технологическое решение и ассортиментную базу для эффективного запуска маркетплейса. Наличие собственной инфраструктуры позволит нам быстро нарастить присутствие в этом динамичном сегменте рынка и войти в число лидеров электронной коммерции в России”, - поведал директор по электронной коммерции Магнита Гюванч Донмез.

❓Сможет ли Магнит за счет этой сделки значительно нарастить акционерную стоимость или мы увидим “сжигание” кэша?

Что-то мне подсказывает, что в итоге нас ожидает второй вариант, как бы грустно это ни звучало.

KazanExpress по итогам первой половины 2023 года занимал долю рынка электронной торговли в размере 0,3%. Причём бизнес этого маркетплейса в этом году стагнирует, и оборот по итогам 6m2023 вырос всего лишь на +7,4% (г/г) – это мизерный темп роста для E-commerce. Тот же OZON, к слову, показал за этот период рост оборота на +94% (г/г).

KazanExpress всегда проигрывал лидерам отрасли по ассортименту товаров, при этом отличался быстротой доставки – все заказы доставлялись за 1 день. Если в 2020-2021 гг. модель быстрой доставки хорошо сработала, так как была пандемия COVID-19, то в этом году высоких темпов роста мы уже вряд ли увидим.

То, что можно сказать уже сейчас: E-commerce требует огромных инвестиций. Поэтому Магниту неминуемо придётся наращивать капитальные затраты, чтобы эффективно конкурировать с лидерами отрасли.

🧮 На текущий момент ни Магнит, ни KazanExpress не раскрывают стоимость сделки, однако в начале текущего года основатели маркетплейса оценивали свою компанию в размере 12 млрд руб., а потому предлагаю ориентироваться на данный показатель, поскольку бизнес KazanExpress в этом году растёт слабо, и очень маловероятно, что Магнит в итоге предложил более высокий мультипликатор. Впрочем, если верить экспертам, то озвученная выше сделки в любом случае меньше, чем затраты на выпуск такого проекта с нуля - и это небольшой плюс в копилку этой истории.

А теперь давайте вспомним, что в 3Q2023 Магнит выкупил у нерезидентов 21,5% акций на дочернюю компанию, потратив на эту сделку в общей сложности 48,5 млрд руб., и в начале октября объявил о планах выкупить у желающих ещё 7,9% бумаг за 17,8 млрд руб. В итоге на выкуп будет потрачено 66,3 млрд руб. + около 12 млрд руб. уйдёт на покупку маркетплейса KazanExpress. Таким образом, совокупные инвестиции ритейлера в 2023 году могут составить 78,3 млрд руб.

👉 С тех пор, как Магнит (#MGNT) перестал выплачивать дивиденды после начала СВО на Украине, за минувшие полтора года он во многом благодаря этому фактору сократил свой чистый долг на 80,2 млрд руб. Однако за счёт выкупа акций и покупки маркетплейса ритейлер в итоге практически израсходует весь этот избыточный кэш, а потому акционерам не стоит питать иллюзий относительно выплаты щедрых дивидендов в обозримом будущем. В этом смысле ситуация кардинально поменялась. Пока точно не понятно в какую сторону, и насколько удачной окажется эта синергия с KazanExpress, но те, кто делал ставку исключительно на возвращение дивидендов на повестку дня, должны сильно напрячься уже сейчас, чтобы потом не загрустить почём зря...

🛒 Вторая половина октября оказалась богатой на M&A сделки в ритейле. Сначала Лента анонсировала покупку сети Монетка, а затем Магнит заявил о приобретении маркетплейса KazanExpress, который между прочим занимает почётное 5-е место в нашей стране по количеству заказов за сутки. Сделку Ленты мы подробно обсуждали с вами здесь, ну а сегодня предлагаю поговорить о планах Магнита.

Итак, на текущий момент уже известно, что на базе KazanExpress краснодарский ритейлер хочет создать свою онлайн-площадку Магнит Маркет. Сейчас у KazanExpress более 500 пунктов выдачи заказов (ПВЗ) в 120 городах, и Магнит планирует в несколько раз увеличить данный показатель, в том числе за счёт открытия ПВЗ в собственных магазинах, что по мнению менеджмента поможет привлечь дополнительный трафик, с которым у ритейлера в последние годы часто возникают проблемы.

🤵♂️“Покупая KazanExpress, мы получаем технологическое решение и ассортиментную базу для эффективного запуска маркетплейса. Наличие собственной инфраструктуры позволит нам быстро нарастить присутствие в этом динамичном сегменте рынка и войти в число лидеров электронной коммерции в России”, - поведал директор по электронной коммерции Магнита Гюванч Донмез.

❓Сможет ли Магнит за счет этой сделки значительно нарастить акционерную стоимость или мы увидим “сжигание” кэша?

Что-то мне подсказывает, что в итоге нас ожидает второй вариант, как бы грустно это ни звучало.

KazanExpress по итогам первой половины 2023 года занимал долю рынка электронной торговли в размере 0,3%. Причём бизнес этого маркетплейса в этом году стагнирует, и оборот по итогам 6m2023 вырос всего лишь на +7,4% (г/г) – это мизерный темп роста для E-commerce. Тот же OZON, к слову, показал за этот период рост оборота на +94% (г/г).

KazanExpress всегда проигрывал лидерам отрасли по ассортименту товаров, при этом отличался быстротой доставки – все заказы доставлялись за 1 день. Если в 2020-2021 гг. модель быстрой доставки хорошо сработала, так как была пандемия COVID-19, то в этом году высоких темпов роста мы уже вряд ли увидим.

То, что можно сказать уже сейчас: E-commerce требует огромных инвестиций. Поэтому Магниту неминуемо придётся наращивать капитальные затраты, чтобы эффективно конкурировать с лидерами отрасли.

🧮 На текущий момент ни Магнит, ни KazanExpress не раскрывают стоимость сделки, однако в начале текущего года основатели маркетплейса оценивали свою компанию в размере 12 млрд руб., а потому предлагаю ориентироваться на данный показатель, поскольку бизнес KazanExpress в этом году растёт слабо, и очень маловероятно, что Магнит в итоге предложил более высокий мультипликатор. Впрочем, если верить экспертам, то озвученная выше сделки в любом случае меньше, чем затраты на выпуск такого проекта с нуля - и это небольшой плюс в копилку этой истории.

А теперь давайте вспомним, что в 3Q2023 Магнит выкупил у нерезидентов 21,5% акций на дочернюю компанию, потратив на эту сделку в общей сложности 48,5 млрд руб., и в начале октября объявил о планах выкупить у желающих ещё 7,9% бумаг за 17,8 млрд руб. В итоге на выкуп будет потрачено 66,3 млрд руб. + около 12 млрд руб. уйдёт на покупку маркетплейса KazanExpress. Таким образом, совокупные инвестиции ритейлера в 2023 году могут составить 78,3 млрд руб.

👉 С тех пор, как Магнит (#MGNT) перестал выплачивать дивиденды после начала СВО на Украине, за минувшие полтора года он во многом благодаря этому фактору сократил свой чистый долг на 80,2 млрд руб. Однако за счёт выкупа акций и покупки маркетплейса ритейлер в итоге практически израсходует весь этот избыточный кэш, а потому акционерам не стоит питать иллюзий относительно выплаты щедрых дивидендов в обозримом будущем. В этом смысле ситуация кардинально поменялась. Пока точно не понятно в какую сторону, и насколько удачной окажется эта синергия с KazanExpress, но те, кто делал ставку исключительно на возвращение дивидендов на повестку дня, должны сильно напрячься уже сейчас, чтобы потом не загрустить почём зря...

{kind=link}

👍116🤔20❤8🔥6

Какие тренды мы увидим в отечественном ритейле в 2024 году?

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

YouTube

Потребительский рынок России: ключевые вызовы 2024.

В завершении 2023 года портал Retail.ru совместно с INFOLine проведут онлайн-конференцию на тему «Потребительский рынок России: ключевые вызовы 2024».

Уже по традиции в программе:

- Ключевые направления и тенденции развития FMCG-рынка, покупательских ожиданий…

Уже по традиции в программе:

- Ключевые направления и тенденции развития FMCG-рынка, покупательских ожиданий…

👍178🔥29❤24🤔3

Монетка – ключ к успеху Ленты

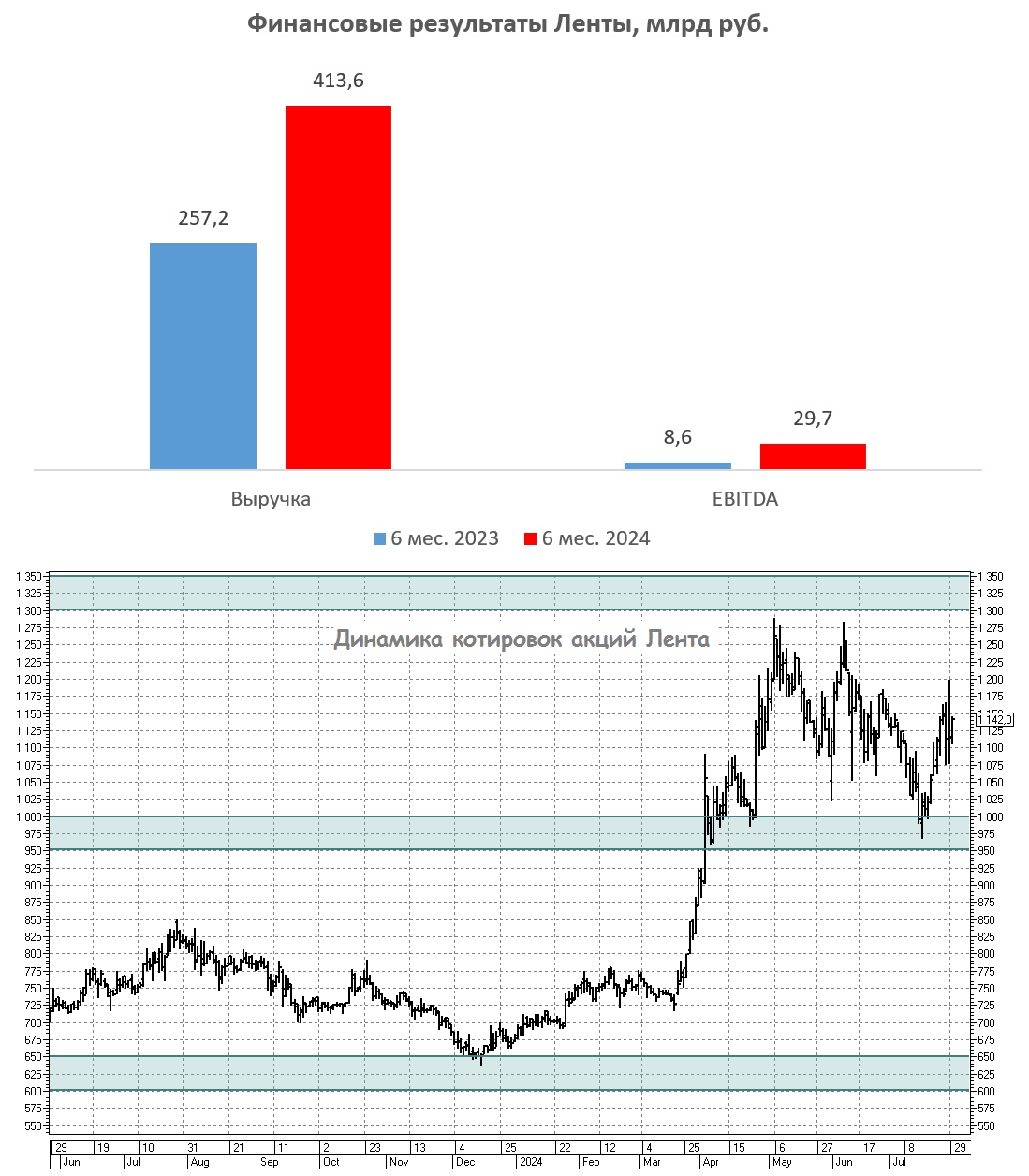

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

📈 Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

💻 Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

🏪 Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

📈 Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

💼 В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

👉 Лента (#LENT) продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group (#FIVE), и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит (#MGNT), которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

📈 Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

💻 Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

🏪 Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

📈 Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

💼 В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

👉 Лента (#LENT) продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group (#FIVE), и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит (#MGNT), которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍105❤32🔥16🤔1

Магнит: акции компании исключат из индекса Мосбиржи?

Финансовую отчётность Магнита мы с вами подробно разбирали совсем недавно, а сегодня я хочу сделать акцент на всё более заметные проблемы в бизнес-модели Магнита, на фоне слабой динамики трафика и среднего чека, а также не столь убедительных темпов прироста выручки, как у X5 Group и Ленты (#LENT). Лично мне совершенно непонятно, за счёт чего Магнит планирует догнать Х5 Group в обозримой перспективе.

🤦 После начала СВО в Магните значительно ухудшился уровень корпоративного управления, что заставило Мосбиржу в прошлом году перевести акции ритейлера в третий котировальный список. При этом бумаги ритейлера по-прежнему включены в индекс Мосбиржи с долей 1,1%, однако, судя по всему, в конце года у них есть все шансы покинуть эталонный индекс.

Может ли это событие стать триггером для мощных распродаж акций? Думаю, что нет. Если в западных странах индексные фонды обладают гигантской ликвидностью, и их распродажи могут привести к чувствительной просадке эмитента, покинувшего индекс, то в России в новых реалиях всё выглядит совершенно иначе.

На российском рынке представлено сейчас несколько индексных фондов, однако только два из них обладают относительно высокой ликвидностью - это фонды от УК Первая (Сбер) и Т-Банка. Общий объём активов всех отечественных индексных фондов оценивается примерно в 27 млрд руб. При этом доля Магнита в этих активах составляет всего 1,1%, что эквивалентно 297 млн руб. - это примерно в 5 раз меньше среднедневного объёма торгов акциями ритейлера, что не способно повлиять на котировки Магнита.

При этом нельзя исключать, что после исключения акций Магнита из индекса Мосбиржи, котировки всё равно могут незначительно снизиться на этих новостях, однако это будет скорее психологический фактор и историческая реакция акционеров на подобные события, нежели прямое следствие действий индексных фондов.

👉 Подытоживая всё вышесказанное, я в очередной раз вынужден отметить, что Магнит (#MGNT) – это по-прежнему тёмная лошадка в отечественном продуктовом ритейле, а бизнес-модель компании оставляет желать лучшего. Тот же Х5 Group (#FIVE) показывает куда более сильные и стабильные результаты, а его возвращение после приостановки торгов, вызванной процессом редомициляции, лично я жду с большим интересом!

Но даже несмотря на это, обвальное падение котировок акций Магнита с 8500 руб. до 4500 руб. за какие-то три с половиной месяца обращает на себя внимание, и вполне возможно, что рискованные покупки этих бумаг могут быть оправданными - уж слишком перепроданными они кажутся в моменте. При этом у компании есть возможности для сделок M&A, и если она в один прекрасный момент вдруг сможет приобрести интересный актив, то он потенциально может стать катализатором для переоценки стоимости акций в будущем.

Именно поэтому, с вашего позволения, я назову диапазон 4000-4500 руб. потенциально интересным уровнем для долгосрочных покупок акций Магнита, даже несмотря на неубедительную бизнес-модель и слабые результаты ритейлера в последние годы.

❤️Не забывайте ставить лайк под этим постом, и ударной вам рабочей недели, друзья!

© Инвестируй или проиграешь

Финансовую отчётность Магнита мы с вами подробно разбирали совсем недавно, а сегодня я хочу сделать акцент на всё более заметные проблемы в бизнес-модели Магнита, на фоне слабой динамики трафика и среднего чека, а также не столь убедительных темпов прироста выручки, как у X5 Group и Ленты (#LENT). Лично мне совершенно непонятно, за счёт чего Магнит планирует догнать Х5 Group в обозримой перспективе.

🤦 После начала СВО в Магните значительно ухудшился уровень корпоративного управления, что заставило Мосбиржу в прошлом году перевести акции ритейлера в третий котировальный список. При этом бумаги ритейлера по-прежнему включены в индекс Мосбиржи с долей 1,1%, однако, судя по всему, в конце года у них есть все шансы покинуть эталонный индекс.

Может ли это событие стать триггером для мощных распродаж акций? Думаю, что нет. Если в западных странах индексные фонды обладают гигантской ликвидностью, и их распродажи могут привести к чувствительной просадке эмитента, покинувшего индекс, то в России в новых реалиях всё выглядит совершенно иначе.

На российском рынке представлено сейчас несколько индексных фондов, однако только два из них обладают относительно высокой ликвидностью - это фонды от УК Первая (Сбер) и Т-Банка. Общий объём активов всех отечественных индексных фондов оценивается примерно в 27 млрд руб. При этом доля Магнита в этих активах составляет всего 1,1%, что эквивалентно 297 млн руб. - это примерно в 5 раз меньше среднедневного объёма торгов акциями ритейлера, что не способно повлиять на котировки Магнита.

При этом нельзя исключать, что после исключения акций Магнита из индекса Мосбиржи, котировки всё равно могут незначительно снизиться на этих новостях, однако это будет скорее психологический фактор и историческая реакция акционеров на подобные события, нежели прямое следствие действий индексных фондов.

👉 Подытоживая всё вышесказанное, я в очередной раз вынужден отметить, что Магнит (#MGNT) – это по-прежнему тёмная лошадка в отечественном продуктовом ритейле, а бизнес-модель компании оставляет желать лучшего. Тот же Х5 Group (#FIVE) показывает куда более сильные и стабильные результаты, а его возвращение после приостановки торгов, вызванной процессом редомициляции, лично я жду с большим интересом!

Но даже несмотря на это, обвальное падение котировок акций Магнита с 8500 руб. до 4500 руб. за какие-то три с половиной месяца обращает на себя внимание, и вполне возможно, что рискованные покупки этих бумаг могут быть оправданными - уж слишком перепроданными они кажутся в моменте. При этом у компании есть возможности для сделок M&A, и если она в один прекрасный момент вдруг сможет приобрести интересный актив, то он потенциально может стать катализатором для переоценки стоимости акций в будущем.

Именно поэтому, с вашего позволения, я назову диапазон 4000-4500 руб. потенциально интересным уровнем для долгосрочных покупок акций Магнита, даже несмотря на неубедительную бизнес-модель и слабые результаты ритейлера в последние годы.

❤️Не забывайте ставить лайк под этим постом, и ударной вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

👍139❤62🔥28🤔12

Как ритейлеры извлекают выгоду из высокой инфляции?

🛒 В условиях высокой инфляции в России продуктовый ритейл традиционно получает определённые преимущества, благодаря росту потребительских цен. Это связано с тем, что люди как покупали, так и продолжают покупать продукты питания, вне зависимости от экономической ситуации, в то время как повышение стоимости товаров ведёт к увеличению выручки компаний.

Какие сейчас есть интересные идеи в отрасли? Предлагаю об этом сегодня вместе и поразмышлять:

https://teletype.in/@invest_or_lost/CMl6VKGSa6L

❤️Не забывайте ставить лайк под этим постом и хорошего вам пятничного настроения! Даже несмотря на мои грустные карикатуры, которые я был вынужден опубликовать вчера и сегодня. Прорвёмся, точно вам говорю!

#MGNT #LENT #FIVE #FIXP #OKEY

© Инвестируй или проиграешь

🛒 В условиях высокой инфляции в России продуктовый ритейл традиционно получает определённые преимущества, благодаря росту потребительских цен. Это связано с тем, что люди как покупали, так и продолжают покупать продукты питания, вне зависимости от экономической ситуации, в то время как повышение стоимости товаров ведёт к увеличению выручки компаний.

Какие сейчас есть интересные идеи в отрасли? Предлагаю об этом сегодня вместе и поразмышлять:

https://teletype.in/@invest_or_lost/CMl6VKGSa6L

❤️Не забывайте ставить лайк под этим постом и хорошего вам пятничного настроения! Даже несмотря на мои грустные карикатуры, которые я был вынужден опубликовать вчера и сегодня. Прорвёмся, точно вам говорю!

#MGNT #LENT #FIVE #FIXP #OKEY

© Инвестируй или проиграешь

Teletype

Как ритейлеры извлекают выгоду из высокой инфляции?

🛒 В условиях высокой инфляции в России продуктовый ритейл традиционно получает определённые преимущества, благодаря росту...

🔥62👍52❤44🤔1

Как СберИндекс помогает инвесторам?

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

👍148❤40🔥27🤔3

Скрытые риски Ленты

🧮 Пока экономика России замедляется, акции Ленты выглядят как тихая гавань и уверенно летят в космос, преодолев уже уровень 1700 руб. Но так ли безопасен этот защитный актив, как кажется? Давайте попробуем ответить на этот вопрос вместе, разобрав финансовый отчёт по МСФО за 2 кв. 2025 года.

📈 Выручка ритейлера с апреля по июнь увеличилась на +25,3% (г/г) до 265,2 млрд руб. Такой результат стал возможен не только благодаря органическому росту бизнеса, но и успешным поглощениям сетей Улыбка радуги и Молнии.

На этом фоне неудивительно, что уже два квартала подряд Лента опережает по темпам роста выручки лидера отрасли - компанию Х5 (+21,2% г/г), что вызывает уважение и одновременно любопытство: удастся ли ей удержать этот темп в будущем?

📈 Для ответа на этот вопрос самое время заглянуть в сопоставимые продажи (LFL) Ленты, которые по итогам 2Q2025 увеличились на +12,3% (в целом сопоставимо с X5, у которой +13,9%), что стало результатом роста среднего чека выше инфляции и притока покупателей в гипермаркеты и супермаркеты. Однако есть и тревожный момент: наблюдается отток трафика из магазинов у дома, а ведь именно на этот сегмент компания делала ставку в новой стратегии своего масштабирования.

Нельзя забывать также ещё об одном важном риске - замедлении инфляции. Если текущие тенденции сохранятся, уже в 4 кв. 2025 года мы можем увидеть и существенное замедление роста среднего чека, в том числе и у Ленты. Это может серьёзно повлиять на финансовые показатели компании.

🏪 С января по июнь эмитент открыл 427 новых магазинов, что более чем вдвое превышает показатели прошлого года. В начале лета в СМИ активно обсуждалась возможная сделка с Магнитом по покупке его гипермаркетов. Однако стоит задуматься: действительно ли это благо для компании? Гипермаркеты - это сегмент, находящийся в стагнации, и такая сделка может оказаться ловушкой, отвлекающей ресурсы от более перспективных направлений. Поэтому здесь всё очень неоднозначно.

📈 Показатель EBITDA вырос у Ленты на +32,9% (г/г) до 22,2 млрд руб., даже несмотря на заметный рост операционных затрат, связанных с персоналом и арендой. Тем не менее, сильный рост выручки позволил компании с лёгкостью перекрыть возросшие расходы.

📈 Ну и чистая прибыль на этом фоне закономерно порадовала ростом на +33,1% (г/г) до 9,8 млрд руб.

💰 Ещё ни разу за всю свою публичную историю компания не выплачивала дивиденды, и многие инвесторы почему-то надеются на щедрые выплаты за 2025 год. Однако если посмотреть в отчётность внимательно, то можно увидеть, что по итогам первой половины года у компании отрицательный свободный денежный поток, а значит на дивы я бы сильно не надеялся.

К тому же, если сделка с Магнитом всё же состоится, то мы можем увидеть не только рост капитальных затрат, но и увеличение долговой нагрузки, что и вовсе поставит крест на любых мечтах о дивидендах.

👉 А тем временем акции Ленты (#LENT) продолжают обновлять исторические максимумы, но мультипликатор EV/EBITDA даже с учётом роста котировок составляет 3,4х, что выглядит вполне разумно. Если раньше инвесторы предпочитали бумаги Х5 (#X5) и Магнита (#MGNT) в секторе продуктовой розницы, то теперь место последнего уверенно занимает Лента.

Неудивительно, что акции эмитента в последнее время растут как на дрожжах, подогреваемые слухами о возможных M&A сделках. Однако важно учитывать потенциальные сложности в будущем, особенно в контексте возможного замедления роста среднего чека.

❤️ Не забывайте ставить лайк, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку на перспективные инвестиционные истории!

©Инвестируй или проиграешь

На этом фоне неудивительно, что уже два квартала подряд Лента опережает по темпам роста выручки лидера отрасли - компанию Х5 (+21,2% г/г), что вызывает уважение и одновременно любопытство: удастся ли ей удержать этот темп в будущем?

Нельзя забывать также ещё об одном важном риске - замедлении инфляции. Если текущие тенденции сохранятся, уже в 4 кв. 2025 года мы можем увидеть и существенное замедление роста среднего чека, в том числе и у Ленты. Это может серьёзно повлиять на финансовые показатели компании.

К тому же, если сделка с Магнитом всё же состоится, то мы можем увидеть не только рост капитальных затрат, но и увеличение долговой нагрузки, что и вовсе поставит крест на любых мечтах о дивидендах.

Неудивительно, что акции эмитента в последнее время растут как на дрожжах, подогреваемые слухами о возможных M&A сделках. Однако важно учитывать потенциальные сложности в будущем, особенно в контексте возможного замедления роста среднего чека.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍145❤21🔥11🤔3

Кто получит главный приз от снижения ставки?

🧐 До заседания ЦБ осталось уже меньше суток, и с большой вероятностью мы можем увидеть снижение ключевой ставки на 1-2%, что откроет новые горизонты для российских публичных эмитентов. Давайте разбираться вместе, кто может стать бенефициаром потенциального смягчения денежно-кредитной политики (ДКП).

Начнём с того, что последние данные Росстата по инфляции демонстрируют впечатляющую динамику: потребительские цены в августе снизились на 0,4%, что оказалось значительно лучше ожиданий участников фондового рынка.

Из чего можно сделать вывод, что Центробанк настроен оптимистично, продолжая ожидать по итогам 2025 года показатель в районе 6-7%. Инфляция уверенно движется по нижней границе прогнозного диапазона, что развязывает руки регулятору для продолжения цикла смягчения ДКП.

❓Какие эмитенты в первую очередь выигрывают от смягчения ДКП?

1️⃣ Снижение ключевой ставки - это в первую очередь долгожданный глоток свежего воздуха для компаний с долговой нагрузкой выше среднеотраслевых значений. Ведь, как известно, чем ниже ставка - тем дешевле обходится обслуживание кредитов, что позволяет направить освободившиеся средства на развитие.

Однако не стоит бросаться и скупать подряд всех эмитентов. Компании с критически высокой долговой нагрузкой могут столкнуться с необходимостью допэмиссии акций, что всегда воспринимается рынком негативно. Поэтому здесь нужно искать золотую середину, и я бы рекомендовал присмотреться к таким эмитентам, как ТМК (#TRMK), Магнит (#MGNT) и Черкизово (#GCHE) - разумеется, в каждой из этих историй есть свои риски, о которых мы рассуждали с вами ранее, но по крайней мере есть реальные шансы на рост котировок при благоприятном стечении обстоятельств.

2️⃣ Некоторые сферы бизнеса особенно остро реагируют на изменение "ключа". К ним относятся девелопмент, рекрутинг, финансы. В этой связи особого внимания заслуживают такие компании как ПИК (#PIKK), HeadHunter (#HEAD) и Совкомбанк (#SVCB), которые могут существенно выиграть от оживления спроса в своих сегментах.

3️⃣ Ну и, наконец, моя любимая категория - акции компаний с высокой дивидендной доходностью (ДД), которые всегда растут в цене в периоды смягчения ДКП. Ярким примером является МТС (#MTSS), являющаяся одним из лидеров нашего рынка по ДД.

Здесь важно отметить, что эмитент строго придерживается дивидендной политике, а потому инвесторы вправе рассчитывать на выплату не менее 35 руб. на акцию по итогам 2025 года. По текущим котировкам это сулит внушительную ДД=16%, и не случайно коллеги из SberCIB буквально на днях включили МТС в ТОП-3 лучших дивидендных историй на отечественном фондовом рынке.

Помимо всего прочего, в инвестиционном кейсе МТС есть приятный бонус - потенциальные IPO дочерних компаний, которые могут случиться уже в обозримом будущем. Рекламная вертикаль Adtech и кикшеринговый оператор Юрент в среднесрочной перспективе могут выйти на биржу. Оба бизнеса демонстрируют высокие темпы роста и получат щедрые мультипликаторы при размещении, что создаст отличный апсайд для акций МТС. Не случайно, котировки акций #MTSS в последнее время чувствуют себя весьма уверенно и пытаются закрепиться выше уровня 220 руб.

👉 В общем, завтрашнее снижение ключевой ставки выглядит неизбежным, на фоне более быстрого замедления инфляции, чем ожидалось изначально. И на этом фоне динамика индекс Мосбиржи (#micex) пока что контрастирует с имеющейся действительностью - он неуверенно топчется в районе 2900 пунктов, но пружина уже сжата до предела и готова разжаться в любой момент! Главное - быть к этому готовым!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Начнём с того, что последние данные Росстата по инфляции демонстрируют впечатляющую динамику: потребительские цены в августе снизились на 0,4%, что оказалось значительно лучше ожиданий участников фондового рынка.

Из чего можно сделать вывод, что Центробанк настроен оптимистично, продолжая ожидать по итогам 2025 года показатель в районе 6-7%. Инфляция уверенно движется по нижней границе прогнозного диапазона, что развязывает руки регулятору для продолжения цикла смягчения ДКП.

❓Какие эмитенты в первую очередь выигрывают от смягчения ДКП?

1️⃣ Снижение ключевой ставки - это в первую очередь долгожданный глоток свежего воздуха для компаний с долговой нагрузкой выше среднеотраслевых значений. Ведь, как известно, чем ниже ставка - тем дешевле обходится обслуживание кредитов, что позволяет направить освободившиеся средства на развитие.

Однако не стоит бросаться и скупать подряд всех эмитентов. Компании с критически высокой долговой нагрузкой могут столкнуться с необходимостью допэмиссии акций, что всегда воспринимается рынком негативно. Поэтому здесь нужно искать золотую середину, и я бы рекомендовал присмотреться к таким эмитентам, как ТМК (#TRMK), Магнит (#MGNT) и Черкизово (#GCHE) - разумеется, в каждой из этих историй есть свои риски, о которых мы рассуждали с вами ранее, но по крайней мере есть реальные шансы на рост котировок при благоприятном стечении обстоятельств.

2️⃣ Некоторые сферы бизнеса особенно остро реагируют на изменение "ключа". К ним относятся девелопмент, рекрутинг, финансы. В этой связи особого внимания заслуживают такие компании как ПИК (#PIKK), HeadHunter (#HEAD) и Совкомбанк (#SVCB), которые могут существенно выиграть от оживления спроса в своих сегментах.

3️⃣ Ну и, наконец, моя любимая категория - акции компаний с высокой дивидендной доходностью (ДД), которые всегда растут в цене в периоды смягчения ДКП. Ярким примером является МТС (#MTSS), являющаяся одним из лидеров нашего рынка по ДД.

Здесь важно отметить, что эмитент строго придерживается дивидендной политике, а потому инвесторы вправе рассчитывать на выплату не менее 35 руб. на акцию по итогам 2025 года. По текущим котировкам это сулит внушительную ДД=16%, и не случайно коллеги из SberCIB буквально на днях включили МТС в ТОП-3 лучших дивидендных историй на отечественном фондовом рынке.