Интервью с ген.директором Группы «Астра»

🙇🏽♂️ Пока я летел в самолёте Санкт-Петербург – Сочи на минувших выходных, мне на глаза попалось довольно интересное интервью с ген.директором Группы «Астра» Ильёй Сивцевым. Прочитал я его внимательно, после чего решил поделиться с вами основными тезисами:

✔️ Для любой компании, которая видит себя историей на десятилетия, изменение статуса с частного на публичный вполне закономерный и логичный шаг. IPO — это часть пути и показатель того, что компания постоянно идёт к своей стратегической цели: стать к 2030 году глобальным вендором.

✔️ Лет 5 назад ни «Астра», ни любая другая компания такого же размера не смогли бы провести IPO – нас бы высмеяли. Но сейчас самый подходящий для этого момент, потому что российский фондовый рынок другой – он готов принимать небольшие компании с большим потенциалом.

✔️ Окончательное решение о выходе на биржу было принято в апреле 2023 года, это даже не было заложено в бюджете на этот год.

✔️ Покупка акций «Астра» (#ASTR) — это точно лучше, чем покупать замороженные в Euroclear расписки с надеждой когда-нибудь разбогатеть. И лучше, чем инвестировать в фондовые рынки других стран.

✔️ В ближайшие пару-тройку лет ещё много айтишников выйдут на IPO.

✔️ Вариант выхода Группы «Астра» на зарубежную биржу даже не рассматривается, да и это нелогично — компания производит продукты и технологии в России, в том числе для укрепления технологического суверенитета страны.

✔️ Поддержка IT-сектора со стороны государства значительная и позволяет бизнесу активно переходить на отечественный софт.

✔️ Компания решила не идти по классическому пути, который активно применяет АФК Система (#AFKS), размещая на рынке сначала облигации своих непубличных дочек, чтобы прощупать спрос, а уже потом предлагает акции. У Группы «Астра» околонулевой чистый долг, компания платит дивиденды, и никакой необходимости в выпуске бондов не было и нет.

✔️ Модель бизнеса построена так, что компания остаётся растущей, и при этом имеет возможность выплачивать дивиденды акционерам, и здесь есть определённое сходство с Positive Technologies (#POSI).

✔️ За последние 2,5 года штат компании вырос в 5 раз, доля IT-специалистов в нём составляет около 66%. Компания очень быстро развивается.

✔️ Главная задача – организовать рост акций «Астра» в долгосрочной перспективе. Так что то, кто заходит в «Астру» сейчас, должен ждать не плюс 20-30-40% к цене акции, а кратный рост. Фокус на краткосрочный результат отвлекает.

✔️ Почему free-float составил всего 5%? "Мы верим в компанию и большим количеством акций пока не готовы делиться".

✔️ «Астра допускает проведение SPO в 2024-2025 гг., но пока очень рано об этом говорить.

❤️ Ставьте лайк, если тезисы интервью показались вам полезными и интересными, ну а я в ответ пожелаю вам продуктивной и успешной рабочей недели!

© Инвестируй или проиграешь

🙇🏽♂️ Пока я летел в самолёте Санкт-Петербург – Сочи на минувших выходных, мне на глаза попалось довольно интересное интервью с ген.директором Группы «Астра» Ильёй Сивцевым. Прочитал я его внимательно, после чего решил поделиться с вами основными тезисами:

✔️ Для любой компании, которая видит себя историей на десятилетия, изменение статуса с частного на публичный вполне закономерный и логичный шаг. IPO — это часть пути и показатель того, что компания постоянно идёт к своей стратегической цели: стать к 2030 году глобальным вендором.

✔️ Лет 5 назад ни «Астра», ни любая другая компания такого же размера не смогли бы провести IPO – нас бы высмеяли. Но сейчас самый подходящий для этого момент, потому что российский фондовый рынок другой – он готов принимать небольшие компании с большим потенциалом.

✔️ Окончательное решение о выходе на биржу было принято в апреле 2023 года, это даже не было заложено в бюджете на этот год.

✔️ Покупка акций «Астра» (#ASTR) — это точно лучше, чем покупать замороженные в Euroclear расписки с надеждой когда-нибудь разбогатеть. И лучше, чем инвестировать в фондовые рынки других стран.

✔️ В ближайшие пару-тройку лет ещё много айтишников выйдут на IPO.

✔️ Вариант выхода Группы «Астра» на зарубежную биржу даже не рассматривается, да и это нелогично — компания производит продукты и технологии в России, в том числе для укрепления технологического суверенитета страны.

✔️ Поддержка IT-сектора со стороны государства значительная и позволяет бизнесу активно переходить на отечественный софт.

✔️ Компания решила не идти по классическому пути, который активно применяет АФК Система (#AFKS), размещая на рынке сначала облигации своих непубличных дочек, чтобы прощупать спрос, а уже потом предлагает акции. У Группы «Астра» околонулевой чистый долг, компания платит дивиденды, и никакой необходимости в выпуске бондов не было и нет.

✔️ Модель бизнеса построена так, что компания остаётся растущей, и при этом имеет возможность выплачивать дивиденды акционерам, и здесь есть определённое сходство с Positive Technologies (#POSI).

✔️ За последние 2,5 года штат компании вырос в 5 раз, доля IT-специалистов в нём составляет около 66%. Компания очень быстро развивается.

✔️ Главная задача – организовать рост акций «Астра» в долгосрочной перспективе. Так что то, кто заходит в «Астру» сейчас, должен ждать не плюс 20-30-40% к цене акции, а кратный рост. Фокус на краткосрочный результат отвлекает.

✔️ Почему free-float составил всего 5%? "Мы верим в компанию и большим количеством акций пока не готовы делиться".

✔️ «Астра допускает проведение SPO в 2024-2025 гг., но пока очень рано об этом говорить.

❤️ Ставьте лайк, если тезисы интервью показались вам полезными и интересными, ну а я в ответ пожелаю вам продуктивной и успешной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

👍189❤29🤔9🔥2😱2

IPO Диасофт: инвестиционно игра не стоит свеч

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

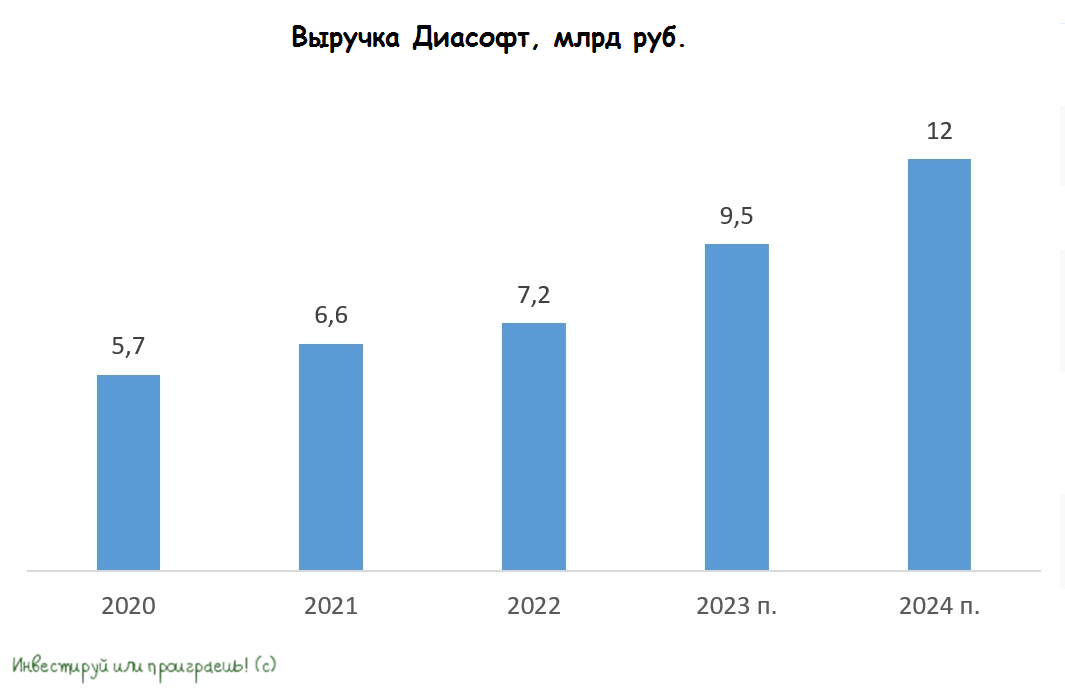

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

👍214❤59🤔32🔥19😁6

Рынок СУБД демонстрирует впечатляющие темпы роста

💻 Российский IT-рынок динамично развивается, и после ухода западных конкурентов в 2022 году отечественные вендоры получили второе дыхание. В частности, на российском фондовом рынке прошла серия успешных IPO - Positive Technologies (#POSI), Астра (#ASTR), Диасфот (#DIAS), и по заявлениям представителей Мосбиржи ещё несколько IT-компаний готовы выйти на биржу в 2024-2025 гг. И на этом фоне моё внимание привлекла свежая статья в газете «Коммерсанте», с анализом рынка систем управления и обработки данных (СУБД).

Центр стратегических разработок (ЦСР) провёл исследование российского IT-рынка и выявил, что в 2022 году отечественные вендоры удвоили свою долю на рынке СУБД, доведя показатель до 66%. Общий объём рынка при этом составил около 56 млрд руб. Таким образом, по факту геополитические изменения стали хорошей возможностью для отечественных разработчиков, которые смогли увеличить свою выручку более чем на 40%, а некоторые даже продемонстрировали двукратный рост продаж.

📈 Более того, по прогнозу ЦСР, рынок СУБД в России ожидает значительный рост в обозримом будущем, и к 2027 году он вполне может достигнуть объёма 170 млрд руб., что означает трёхкратный рост относительно 2022 года.

За счёт чего могут быть достигнуты столь высокие темпы роста?

1️⃣ Количество данных в самых разных системах растёт экспоненциально, и этот процесс уже невозможно остановить. Математика здесь совершенно простая: чем больше данных, тем неминуемо больше растёт и рынок СУБД.

2️⃣ Власти заинтересованы в достижении технологического суверенитета и недавно анонсировали нацпроект “Экономика данных”, который направлен на бесшовную миграцию с зарубежных решений на российские уже в ближайшее время. Важно отметить, что начиная с 2026 года использование зарубежного ПО на объектах критической инфраструктуры будет запрещено.

Вопрос зрелости отечественных IT-продуктов действительно неоднороден, однако уже сейчас на рынке существуют решения, которые могут напрямую заменить западное ПО. Ряд банков из ТОП-20 уже осуществили миграцию на решения российских вендоров, и этот процесс будет активно набирать всё большие обороты в ближайшие три года.

📣 В СМИ проходила информация, что ведущий игрок на рынке СУБД, компания Arenadata, готовится провести IPO на Мосбирже, и её гендиректор Максим Пустовой дал интересное интервью тому же «Коммерсанту», основные тезисы которого мы предлагаем вашему вниманию:

✔️ Рынок СУБД демонстрирует среднегодовой темп роста в районе +30%. Основная волна импортозамещения будет длиться вплоть до 2027 года. Развитие продуктов, основанных на искусственном интеллекте и больших языковых моделях, способствует росту рынка.

✔️ Arenadata стремится ежегодно увеличивать свою выручку более чем на 40%, путём расширения клиентской базы, роста среднего чека, а также за счёт расширения продуктовой линейки.

✔️ В прошлом году компания осуществила экспортные поставки в ряд стран СНГ, а в этом году в планах менеджмента выйти на рынки дружественных юрисдикций в Юго-Восточной Азии.

👉 Подытоживая все вышесказанное, резюмируем, что рынок СУБД имеет отличные перспективы для дальнейшего роста и лично я буду рад, если его лидер Arenadata присоединится к списку IT-компаний, представленных на отечественном фондовом рынке, поскольку капитализация быстрорастущих айтишников растет как на дрожжах, и эта история может оказаться очень интересной и перспективной для частных инвестиций.

Эмитентов на Московской бирже становится всё больше, количество возможных вариантов для инвестиций у частных инвесторов, соответственно, также увеличивается, и это прекрасный тренд! Ведь чем больше компаний будет представлено в публичном поле, тем более диверсифицированы будут наши портфели, а сравнительная оценка по секторам с каждым новым IPO становится всё более справедливой и всё более точной.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

💻 Российский IT-рынок динамично развивается, и после ухода западных конкурентов в 2022 году отечественные вендоры получили второе дыхание. В частности, на российском фондовом рынке прошла серия успешных IPO - Positive Technologies (#POSI), Астра (#ASTR), Диасфот (#DIAS), и по заявлениям представителей Мосбиржи ещё несколько IT-компаний готовы выйти на биржу в 2024-2025 гг. И на этом фоне моё внимание привлекла свежая статья в газете «Коммерсанте», с анализом рынка систем управления и обработки данных (СУБД).

Центр стратегических разработок (ЦСР) провёл исследование российского IT-рынка и выявил, что в 2022 году отечественные вендоры удвоили свою долю на рынке СУБД, доведя показатель до 66%. Общий объём рынка при этом составил около 56 млрд руб. Таким образом, по факту геополитические изменения стали хорошей возможностью для отечественных разработчиков, которые смогли увеличить свою выручку более чем на 40%, а некоторые даже продемонстрировали двукратный рост продаж.

📈 Более того, по прогнозу ЦСР, рынок СУБД в России ожидает значительный рост в обозримом будущем, и к 2027 году он вполне может достигнуть объёма 170 млрд руб., что означает трёхкратный рост относительно 2022 года.

За счёт чего могут быть достигнуты столь высокие темпы роста?

1️⃣ Количество данных в самых разных системах растёт экспоненциально, и этот процесс уже невозможно остановить. Математика здесь совершенно простая: чем больше данных, тем неминуемо больше растёт и рынок СУБД.

2️⃣ Власти заинтересованы в достижении технологического суверенитета и недавно анонсировали нацпроект “Экономика данных”, который направлен на бесшовную миграцию с зарубежных решений на российские уже в ближайшее время. Важно отметить, что начиная с 2026 года использование зарубежного ПО на объектах критической инфраструктуры будет запрещено.

Вопрос зрелости отечественных IT-продуктов действительно неоднороден, однако уже сейчас на рынке существуют решения, которые могут напрямую заменить западное ПО. Ряд банков из ТОП-20 уже осуществили миграцию на решения российских вендоров, и этот процесс будет активно набирать всё большие обороты в ближайшие три года.

📣 В СМИ проходила информация, что ведущий игрок на рынке СУБД, компания Arenadata, готовится провести IPO на Мосбирже, и её гендиректор Максим Пустовой дал интересное интервью тому же «Коммерсанту», основные тезисы которого мы предлагаем вашему вниманию:

✔️ Рынок СУБД демонстрирует среднегодовой темп роста в районе +30%. Основная волна импортозамещения будет длиться вплоть до 2027 года. Развитие продуктов, основанных на искусственном интеллекте и больших языковых моделях, способствует росту рынка.

✔️ Arenadata стремится ежегодно увеличивать свою выручку более чем на 40%, путём расширения клиентской базы, роста среднего чека, а также за счёт расширения продуктовой линейки.

✔️ В прошлом году компания осуществила экспортные поставки в ряд стран СНГ, а в этом году в планах менеджмента выйти на рынки дружественных юрисдикций в Юго-Восточной Азии.

👉 Подытоживая все вышесказанное, резюмируем, что рынок СУБД имеет отличные перспективы для дальнейшего роста и лично я буду рад, если его лидер Arenadata присоединится к списку IT-компаний, представленных на отечественном фондовом рынке, поскольку капитализация быстрорастущих айтишников растет как на дрожжах, и эта история может оказаться очень интересной и перспективной для частных инвестиций.

Эмитентов на Московской бирже становится всё больше, количество возможных вариантов для инвестиций у частных инвесторов, соответственно, также увеличивается, и это прекрасный тренд! Ведь чем больше компаний будет представлено в публичном поле, тем более диверсифицированы будут наши портфели, а сравнительная оценка по секторам с каждым новым IPO становится всё более справедливой и всё более точной.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍104❤36🔥5

Диасофт: скромные результаты и продажа акций мажоритариями

💻 Диасофт, российский разработчик программного обеспечения, в IPO которого я решил не участвовать в феврале этого года (и пока совершенно не жалею об этом) представил на днях свои финансовые результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

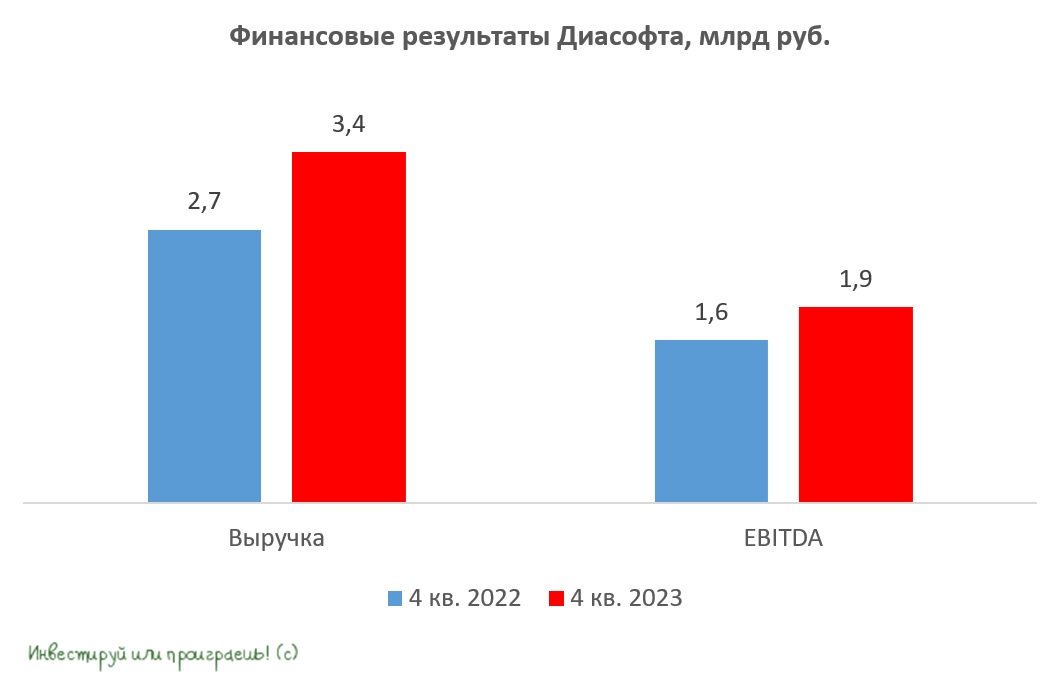

📈 Выручка компании с октября по декабрь увеличилась на +28,3% (г/г) до 3,4 млрд руб. В рамках подготовки к IPO менеджмент обещал рост бизнеса более 30%, но в итоге первый блин оказался комом. И это притом, что четвёртый квартал традиционно является самым результативным для разработчиков ПО, что связано с сезонностью бизнеса, однако Диасофт продемонстрировал умеренный рост. И это настораживает.

Ни для кого не секрет, что отечественные вендоры стали бенефициарами ухода иностранных конкурентов с российского рынка из-за геополитики, и многие из них смогли утроить бизнес за 2022-2023 гг., однако у Диасофта этого не получилось.

К примеру, Positive Technologies (#POSI) по предварительным данным увеличил выручку в 4 кв. на +102,9% (г/г) до 13,8 млрд руб. Астра (#ASTR) свои результаты представит в начале апреля, но с учётом роста отгрузок на +52% показатель также должен быть высоким.

📈 Но вернёмся всё же к анализу фин.отчётности Диасофта. Показатель EBITDA по итогам отчётного периода увеличился на +20,3% (г/г) до 1,9 млрд руб., и всему виной стал тот факт, что операционная прибыль растёт медленнее выручки, при этом у того же Positive Technologies маржинальность бизнеса в отчётном периоде выросла.

❗️Важно отметить, что 14 марта 2024 года три ключевых акционера (Дымов, Рощупкин, Михалёв) продали свои акции в совокупном объеме 1,64% от уставного капитала компании. В это время стоимость бумаг на Мосбирже составляла 6000 руб. С момента IPO прошёл всего лишь месяц, и уже последовали продажи со стороны мажоритарных акционеров, причём весьма тихо и буднично. Это выглядит довольно подозрительно, не правда ли? Возможно, мажоритарии считают текущую цену акций завышенной и решили сократить свою долю в компании?

🧮 IT-компании, как известно, принято оценивать по выручке, и инвесторы всегда хотят от эмитентов высокий темп роста доходов. На фоне тех же Positive Technologies и Астры динамику выручки Диасофта в районе +30% (г/г) ну никак нельзя назвать высокой и убедительной. Что касается мультипликаторов, то у Диасофта соотношение P/S сейчас составляет 7,5х, против 8,2х у Positive. Кажется, что показатели примерно одинаковые, однако давайте не забывать, что и темпы роста значительно различаются у этих компаний, что сразу же нивелирует обманчивую недооценку.

👉 Поэтому если кто-то из вас искренне считает, что акции Positive Technologies перегреты, то тогда будьте уверены, что в акциях Диасофта в этом случае можно и вовсе говорить о пузыре! И то, что мажоритарии компании начали вдруг частично фиксировать прибыль, подтверждает эти опасения.

По моим собственным убеждениям, Диасофт (#DIAS) демонстрирует весьма скромные темпы роста, на фоне других представителей отечественной IT-индустрии, при этом акции торгуются так, как будто компания потенциально готова удваивать свой бизнес каждые два года. Нисколько не удивлюсь, если в обозримом будущем мы увидим волну распродаж в данных акциях, но даже в этом случае покупать их у меня желание не появится.

❤️ Не забывайте ставить лайк под этим постом, если пост оказался для вас интересным и полезным! Ну а перед акционерами Диасофта я спешу извиниться за честное мнение об этой компании. Разубедите меня, если я не прав в своих выводах.

© Инвестируй или проиграешь

💻 Диасофт, российский разработчик программного обеспечения, в IPO которого я решил не участвовать в феврале этого года (и пока совершенно не жалею об этом) представил на днях свои финансовые результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +28,3% (г/г) до 3,4 млрд руб. В рамках подготовки к IPO менеджмент обещал рост бизнеса более 30%, но в итоге первый блин оказался комом. И это притом, что четвёртый квартал традиционно является самым результативным для разработчиков ПО, что связано с сезонностью бизнеса, однако Диасофт продемонстрировал умеренный рост. И это настораживает.

Ни для кого не секрет, что отечественные вендоры стали бенефициарами ухода иностранных конкурентов с российского рынка из-за геополитики, и многие из них смогли утроить бизнес за 2022-2023 гг., однако у Диасофта этого не получилось.

К примеру, Positive Technologies (#POSI) по предварительным данным увеличил выручку в 4 кв. на +102,9% (г/г) до 13,8 млрд руб. Астра (#ASTR) свои результаты представит в начале апреля, но с учётом роста отгрузок на +52% показатель также должен быть высоким.

📈 Но вернёмся всё же к анализу фин.отчётности Диасофта. Показатель EBITDA по итогам отчётного периода увеличился на +20,3% (г/г) до 1,9 млрд руб., и всему виной стал тот факт, что операционная прибыль растёт медленнее выручки, при этом у того же Positive Technologies маржинальность бизнеса в отчётном периоде выросла.

❗️Важно отметить, что 14 марта 2024 года три ключевых акционера (Дымов, Рощупкин, Михалёв) продали свои акции в совокупном объеме 1,64% от уставного капитала компании. В это время стоимость бумаг на Мосбирже составляла 6000 руб. С момента IPO прошёл всего лишь месяц, и уже последовали продажи со стороны мажоритарных акционеров, причём весьма тихо и буднично. Это выглядит довольно подозрительно, не правда ли? Возможно, мажоритарии считают текущую цену акций завышенной и решили сократить свою долю в компании?

🧮 IT-компании, как известно, принято оценивать по выручке, и инвесторы всегда хотят от эмитентов высокий темп роста доходов. На фоне тех же Positive Technologies и Астры динамику выручки Диасофта в районе +30% (г/г) ну никак нельзя назвать высокой и убедительной. Что касается мультипликаторов, то у Диасофта соотношение P/S сейчас составляет 7,5х, против 8,2х у Positive. Кажется, что показатели примерно одинаковые, однако давайте не забывать, что и темпы роста значительно различаются у этих компаний, что сразу же нивелирует обманчивую недооценку.

👉 Поэтому если кто-то из вас искренне считает, что акции Positive Technologies перегреты, то тогда будьте уверены, что в акциях Диасофта в этом случае можно и вовсе говорить о пузыре! И то, что мажоритарии компании начали вдруг частично фиксировать прибыль, подтверждает эти опасения.

По моим собственным убеждениям, Диасофт (#DIAS) демонстрирует весьма скромные темпы роста, на фоне других представителей отечественной IT-индустрии, при этом акции торгуются так, как будто компания потенциально готова удваивать свой бизнес каждые два года. Нисколько не удивлюсь, если в обозримом будущем мы увидим волну распродаж в данных акциях, но даже в этом случае покупать их у меня желание не появится.

❤️ Не забывайте ставить лайк под этим постом, если пост оказался для вас интересным и полезным! Ну а перед акционерами Диасофта я спешу извиниться за честное мнение об этой компании. Разубедите меня, если я не прав в своих выводах.

© Инвестируй или проиграешь

{kind=link}

👍174❤35🔥11😢7🤔4

Группа Астра: анализ отчётности по МСФО за 2023 год (часть 1)

🧮 Группа Астра, которая всего полгода назад разместила свои акции на Мосбирже, во вторник опубликовала финансовую отчётность за 2023 год по МСФО, а также провела день инвестора, на котором мы, разумеется, поприсутствовали дружной командой "Инвестируй или проиграешь".

Предлагаю первый сегодняшний пост пост посвятить анализу основных фин. показателей, после чего во втором посте ниже сконцентрироваться на тезисах, которые мы услышали на вчерашнем мероприятии, и которые показались нам наиболее интересными.

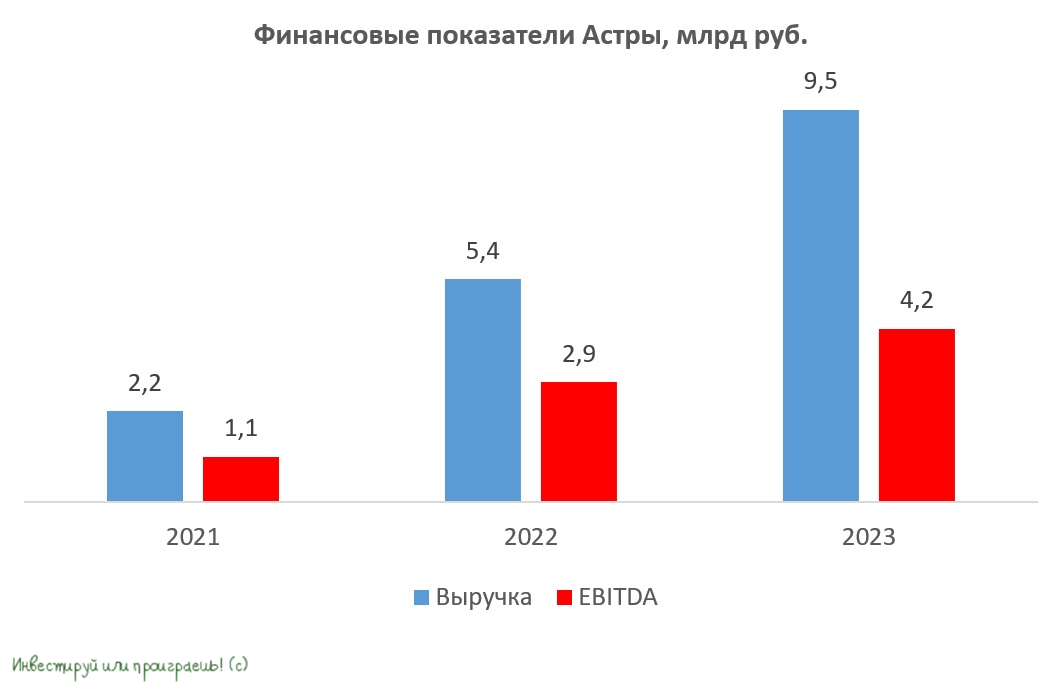

📈 Выручка: +77% до 9,5 млрд руб.

📈 EBITDA: +44% до 4,2 млрд руб.

📈 Чистая прибыль: +18% до 3,6 млрд руб.

📈 Скорректированная чистая прибыль: +26% до 3,3 млрд руб.

Большую часть выручки компания по-прежнему получает от продажи операционной системы (ОС) Astra Linux – на неё пришлось около 2/3 выручки (рост продаж ОС составил +51%). На продажи других продуктов (СУБД, система виртуализации, решение для резервного копирования данных и пр.) пришлось 18,3% от выручки (+142%), а на сопровождение продуктов – 14,7% (х2). С положительной стороны нужно отметить увеличение доли экосистемных продуктов и услуг в структуре выручки до 34% (по сравнению с 22% в 2022 году) - во-первых, это важная точка роста для бизнеса, а во-вторых так или иначе элемент диверсификации.

Что касается отгрузок, под которыми понимается передача права на использование лицензионного продукта клиенту или заключенные контракты на услуги), то по итогам 2023 года они увеличились на +75% (г/г) до 11,2 млрд руб., благодаря росту клиентской базы и развитию экосистемных продуктов. Как мы видим, трёхзначные темпы роста уже демонстрировать сложно, т.к. эффект низкой базы постепенно сводится на нет, но это неминуемая фаза развития бизнеса любой компании, и рано или поздно с этим приходится сталкиваться.

👨🏻💻🧑🏼💻Обращает на себя внимание рост расходов Группы Астра: в частности, кап. затраты на ИТ-разработку повысились по сравнению с 2022 годом более чем в два раза - с 0,57 до 1,4 млрд рублей, но стремление компании усилить свою команду разработчиков, на фоне активного развития экосистемных продуктов, заслуживает только самых лестных слов. Вдумайтесь только: за один лишь 2023 год число сотрудников компаний группы выросло в 1,5 раза до 2,2 тыс. человек. А ведь именно человеческие ресурсы - это основная ценность для любой организации!

Добавляем к этой картине рост расходов на IPO (которые, к слову, носят разовый фактор) - и таким образом получаем ответ на вопрос, почему чистая прибыль Группы Астра по итогам 2023 года выросла только на +18% (хотя даже с учётом всех факторов двузначный рост) до 3,6 млрд руб.

💰 Что касается дивидендов, то текущая див. политика Группы Астра (#ASTR) предусматривает выплату дивидендов в размере 50% от скорректированной ЧП по МСФО, если соотношение NetDebt/EBITDA≤ 1. Учитывая, что долговая нагрузка у компании сейчас практически отсутствует, в связи с достаточным количеством денежных свободных средств, ожидаемый дивиденд за 2023 год должен составить 7,9 руб. на акцию. ДД=1,2% выглядит скромно конечно, но согласитесь - это не дивидендный кейс, а скорее всё-таки история роста, поэтому давайте делать на это скидку и сильно не акцентировать внимание.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным. Мы стараемся для вас!

© Инвестируй или проиграешь

🧮 Группа Астра, которая всего полгода назад разместила свои акции на Мосбирже, во вторник опубликовала финансовую отчётность за 2023 год по МСФО, а также провела день инвестора, на котором мы, разумеется, поприсутствовали дружной командой "Инвестируй или проиграешь".

Предлагаю первый сегодняшний пост пост посвятить анализу основных фин. показателей, после чего во втором посте ниже сконцентрироваться на тезисах, которые мы услышали на вчерашнем мероприятии, и которые показались нам наиболее интересными.

📈 Выручка: +77% до 9,5 млрд руб.

📈 EBITDA: +44% до 4,2 млрд руб.

📈 Чистая прибыль: +18% до 3,6 млрд руб.

📈 Скорректированная чистая прибыль: +26% до 3,3 млрд руб.

Большую часть выручки компания по-прежнему получает от продажи операционной системы (ОС) Astra Linux – на неё пришлось около 2/3 выручки (рост продаж ОС составил +51%). На продажи других продуктов (СУБД, система виртуализации, решение для резервного копирования данных и пр.) пришлось 18,3% от выручки (+142%), а на сопровождение продуктов – 14,7% (х2). С положительной стороны нужно отметить увеличение доли экосистемных продуктов и услуг в структуре выручки до 34% (по сравнению с 22% в 2022 году) - во-первых, это важная точка роста для бизнеса, а во-вторых так или иначе элемент диверсификации.

Что касается отгрузок, под которыми понимается передача права на использование лицензионного продукта клиенту или заключенные контракты на услуги), то по итогам 2023 года они увеличились на +75% (г/г) до 11,2 млрд руб., благодаря росту клиентской базы и развитию экосистемных продуктов. Как мы видим, трёхзначные темпы роста уже демонстрировать сложно, т.к. эффект низкой базы постепенно сводится на нет, но это неминуемая фаза развития бизнеса любой компании, и рано или поздно с этим приходится сталкиваться.

👨🏻💻🧑🏼💻Обращает на себя внимание рост расходов Группы Астра: в частности, кап. затраты на ИТ-разработку повысились по сравнению с 2022 годом более чем в два раза - с 0,57 до 1,4 млрд рублей, но стремление компании усилить свою команду разработчиков, на фоне активного развития экосистемных продуктов, заслуживает только самых лестных слов. Вдумайтесь только: за один лишь 2023 год число сотрудников компаний группы выросло в 1,5 раза до 2,2 тыс. человек. А ведь именно человеческие ресурсы - это основная ценность для любой организации!

Добавляем к этой картине рост расходов на IPO (которые, к слову, носят разовый фактор) - и таким образом получаем ответ на вопрос, почему чистая прибыль Группы Астра по итогам 2023 года выросла только на +18% (хотя даже с учётом всех факторов двузначный рост) до 3,6 млрд руб.

💰 Что касается дивидендов, то текущая див. политика Группы Астра (#ASTR) предусматривает выплату дивидендов в размере 50% от скорректированной ЧП по МСФО, если соотношение NetDebt/EBITDA≤ 1. Учитывая, что долговая нагрузка у компании сейчас практически отсутствует, в связи с достаточным количеством денежных свободных средств, ожидаемый дивиденд за 2023 год должен составить 7,9 руб. на акцию. ДД=1,2% выглядит скромно конечно, но согласитесь - это не дивидендный кейс, а скорее всё-таки история роста, поэтому давайте делать на это скидку и сильно не акцентировать внимание.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным. Мы стараемся для вас!

© Инвестируй или проиграешь

{kind=link}

👍115❤19🔥8🤔8

Группа Астра: тезисы с Дня инвестора (часть 2)

🙇🏽♂️ Теперь что касается тезисов со дня инвестора Группы Астра, которые нам показались особенно интересными и полезными:

✔️ Компания планирует запуск новых продуктов. При этом старается делать их совместимыми с продуктами других технологический партнёров (по типу Positive Technologies и Kaspersky).

✔️ Группа Астра в ближайшее время планирует делать упор на облачные технологии и видит в них огромный потенциал и точки роста.

✔️ На импортозамещение тоже делается серьёзная ставка, и продукты компании нацелены стать достойной альтернативой зарубежным решениям.

✔️ Компания представила новый, лаконичный и адаптивный дизайн Astra Linux.

✔️ Руководство рассчитывает увеличить чистую прибыль как минимум в 3 раза в ближайшие два года. В том числе благодаря проводимой диверсификации бизнеса. Доля продуктов экосистемы в выручке компании уже выросла с 13,4% до 18,3%, а рост EBITDA позволяет инвестировать больше в себя для развития линейки продуктов (рост отгрузок => рост EBITDA).

✔️ Количество клиентов уже перевалило 22,5 тысяч (рост в 4,2 раза по сравнению с 2020 годом), при этом отмечается растущий спрос среди корпоративного сегмента.

✔️ Заказчики Группы Астра - крупные компаниями по типу ВТБ, Газпромнефть и т.д., и этот список постоянно пополняется.

✔️ Запущена программа Bug Bounty по поиску уязвимости ОС, и даже предусмотрены выплаты "белым хакерам".

✔️ Допэмиссия акций не планируется, поскольку на счету компании и так много своих акций, которые используются для мотивации персонала.

✔️ Группа Астра фокусируется на создании зрелых продуктов для российского рынка. Выход на зарубежный выход пока не планируется, но в компании прекрасно понимают, что в будущем это необходимо.

✔️ Доля клиентов с премиальной поддержкой растёт. Цель - стремиться выйти на 100%-е покрытие клиентской базы поддержкой.

👉 Подытоживая всё изложенное в двух постах выше, акции Группы Астра выглядят весьма привлекательно в средне- и долгосрочных целях. И если вашему инвестиционному портфелю требуется диверсификация, то добавить туда акции IT-компании - очень даже неплохое решение! Российский фондовый рынок взрослеет, и рано или поздно спрос инвесторов вполне может перекинуться на высокие технологии, которые на фоне непаханого российского IT-поля могут найти своё отражение в том числе и в акциях Группы Астра (#ASTR).

❤️ Для вас полезны тезисы с подобных мероприятий публичных эмитентов? Поставьте, пожалуйста, лайк - очень хочется получить от вас обратную связь, чтобы в будущем я почаще радовал вас подобным контентом.

© Инвестируй или проиграешь

🙇🏽♂️ Теперь что касается тезисов со дня инвестора Группы Астра, которые нам показались особенно интересными и полезными:

✔️ Компания планирует запуск новых продуктов. При этом старается делать их совместимыми с продуктами других технологический партнёров (по типу Positive Technologies и Kaspersky).

✔️ Группа Астра в ближайшее время планирует делать упор на облачные технологии и видит в них огромный потенциал и точки роста.

✔️ На импортозамещение тоже делается серьёзная ставка, и продукты компании нацелены стать достойной альтернативой зарубежным решениям.

✔️ Компания представила новый, лаконичный и адаптивный дизайн Astra Linux.

✔️ Руководство рассчитывает увеличить чистую прибыль как минимум в 3 раза в ближайшие два года. В том числе благодаря проводимой диверсификации бизнеса. Доля продуктов экосистемы в выручке компании уже выросла с 13,4% до 18,3%, а рост EBITDA позволяет инвестировать больше в себя для развития линейки продуктов (рост отгрузок => рост EBITDA).

✔️ Количество клиентов уже перевалило 22,5 тысяч (рост в 4,2 раза по сравнению с 2020 годом), при этом отмечается растущий спрос среди корпоративного сегмента.

✔️ Заказчики Группы Астра - крупные компаниями по типу ВТБ, Газпромнефть и т.д., и этот список постоянно пополняется.

✔️ Запущена программа Bug Bounty по поиску уязвимости ОС, и даже предусмотрены выплаты "белым хакерам".

✔️ Допэмиссия акций не планируется, поскольку на счету компании и так много своих акций, которые используются для мотивации персонала.

✔️ Группа Астра фокусируется на создании зрелых продуктов для российского рынка. Выход на зарубежный выход пока не планируется, но в компании прекрасно понимают, что в будущем это необходимо.

✔️ Доля клиентов с премиальной поддержкой растёт. Цель - стремиться выйти на 100%-е покрытие клиентской базы поддержкой.

👉 Подытоживая всё изложенное в двух постах выше, акции Группы Астра выглядят весьма привлекательно в средне- и долгосрочных целях. И если вашему инвестиционному портфелю требуется диверсификация, то добавить туда акции IT-компании - очень даже неплохое решение! Российский фондовый рынок взрослеет, и рано или поздно спрос инвесторов вполне может перекинуться на высокие технологии, которые на фоне непаханого российского IT-поля могут найти своё отражение в том числе и в акциях Группы Астра (#ASTR).

❤️ Для вас полезны тезисы с подобных мероприятий публичных эмитентов? Поставьте, пожалуйста, лайк - очень хочется получить от вас обратную связь, чтобы в будущем я почаще радовал вас подобным контентом.

© Инвестируй или проиграешь

{kind=link}

👍178❤58🔥28

SPO Астры идет к своей развязке: магия числе продолжается

💻 Группа Астра, ведущий российский производитель инфраструктурного ПО, в начале этой недели анонсировала планы по проведению SPO. Напомню, что компания стала публичной буквально осенью прошлого года, и в рамках подготовки к размещению менеджмент ещё тогда намекал прямым текстом, что в среднесрочной перспективе планируется провести SPO, для повышения ликвидности акций и попадания в ключевые индексы.

❗️Вижу сегодня много дискуссий на тему того, что можно шортить акции "Астра", и на SPO потом откупить обратно. В целом мысль логичная, т.к. рыночная цена на момент объявления ценового ориентира была выше 555 рублей. При этом обращу внимание, что очевидно спрос высокий и солидная переподписка есть, о чём компания в своём пресс-релизе прямым текстом сообщила, значит и аллокации 100% ждать совсем не стоит. Из этого делаем вывод, что откупить сразу точно не получится, поэтому не переборщите с шортами ценой баланса всего портфеля!! Да и вообще с шортами играться не нужно, это опасная затея, говорю вам на основе своего 15-летнего инвестиционного опыта.

📆 Напомню, что книга заявок открыта до 18:30 мск 18 апреля, брокеры могут устанавливать своё время прекращения приема заявок.

🥂 Ну а уже сейчас Группу "Астра" (#ASTR) можно неофициально поздравить с тем, что сделка успешно подходит к концу. По результатам free-float теперь уже почти наверняка увеличится до 15%, что открывает прямую дорогу в индексы и даёт доступ к новым группам инвесторов.

📈 На этом фоне очень резонно вспомнить, что Группа "Астра" в рамках своего последнего Дня инвестора объявила о намерении увеличить чистую прибыль как минимум в три раза в течение ближайших двух лет, поэтому в перспективах бизнеса компании сомневаться не приходится.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом. А ещё - бойтесь плеч и шортов!

© Инвестируй или проиграешь

💻 Группа Астра, ведущий российский производитель инфраструктурного ПО, в начале этой недели анонсировала планы по проведению SPO. Напомню, что компания стала публичной буквально осенью прошлого года, и в рамках подготовки к размещению менеджмент ещё тогда намекал прямым текстом, что в среднесрочной перспективе планируется провести SPO, для повышения ликвидности акций и попадания в ключевые индексы.

❗️Вижу сегодня много дискуссий на тему того, что можно шортить акции "Астра", и на SPO потом откупить обратно. В целом мысль логичная, т.к. рыночная цена на момент объявления ценового ориентира была выше 555 рублей. При этом обращу внимание, что очевидно спрос высокий и солидная переподписка есть, о чём компания в своём пресс-релизе прямым текстом сообщила, значит и аллокации 100% ждать совсем не стоит. Из этого делаем вывод, что откупить сразу точно не получится, поэтому не переборщите с шортами ценой баланса всего портфеля!! Да и вообще с шортами играться не нужно, это опасная затея, говорю вам на основе своего 15-летнего инвестиционного опыта.

📆 Напомню, что книга заявок открыта до 18:30 мск 18 апреля, брокеры могут устанавливать своё время прекращения приема заявок.

🥂 Ну а уже сейчас Группу "Астра" (#ASTR) можно неофициально поздравить с тем, что сделка успешно подходит к концу. По результатам free-float теперь уже почти наверняка увеличится до 15%, что открывает прямую дорогу в индексы и даёт доступ к новым группам инвесторов.

📈 На этом фоне очень резонно вспомнить, что Группа "Астра" в рамках своего последнего Дня инвестора объявила о намерении увеличить чистую прибыль как минимум в три раза в течение ближайших двух лет, поэтому в перспективах бизнеса компании сомневаться не приходится.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом. А ещё - бойтесь плеч и шортов!

© Инвестируй или проиграешь

{kind=link}

👍133❤33🔥26🤔7

Софтлайн — теперь и на рынке Центральной Азии

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👍97❤18🔥4🤔2😱1

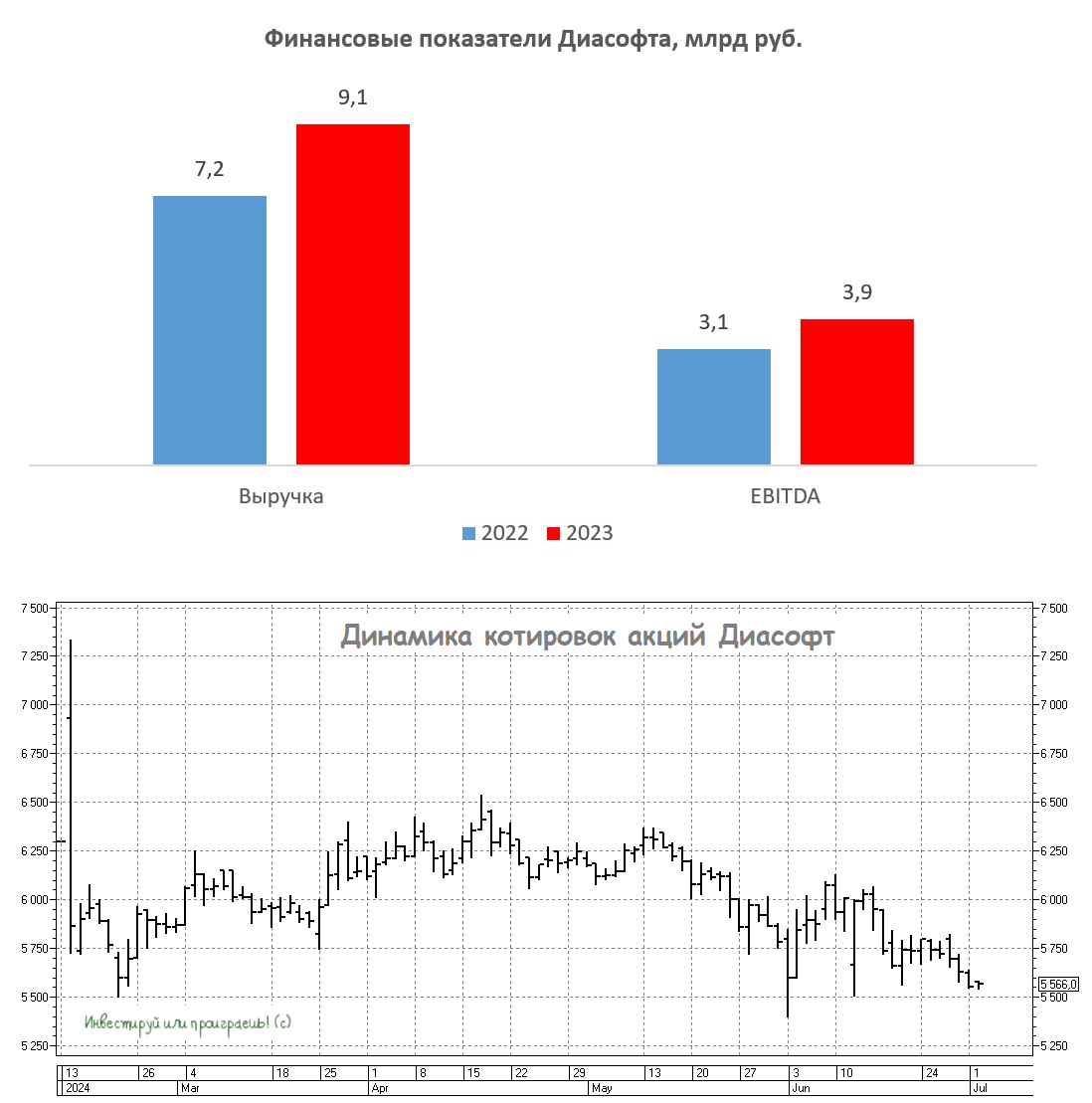

Почему я по-прежнему скептичен в отношении Диасофта?

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

👍121❤21🔥9

Выполнение обещаний: "Астра" переходит в первый котировальный список

💻 Уже с завтрашнего дня акции "Группы Астра" (#ASTR), ведущего российского разработчика инфраструктурного ПО, будут переведены в первый котировальный список Московской биржи. Это повышение уровня листинга позволит привлечь капитал от институциональных инвесторов, для которых первый котировальный список является важным критерием при выборе акций для инвестирования.

И здесь важно отметить, что компания выполняет обещания, которые были озвучены в рамках IPO. Возможно, кто-то из вас уже забыл, а я чётко помню, что осенью 2023 года, когда "Группа Астра" провела IPO и разместила свои бумаги на бирже, получив второй уровень листинга, менеджмент тогда озвучил цель по вхождению в первый котировальный список, и менее года компании потребовалось для реализации поставленной задачи. Респект!

Получение первого уровня листинга является важным шагом для любой компании, т.к. это позволяет ей попасть в индексы Мосбиржи и РТС. В свою очередь, данный критерий важен для пенсионных фондов, которые проявляют интерес к бумагам IT-компании, однако сейчас не могут их приобрести. Потенциальное включение в индексы Мосбиржи и РТС способно стать ещё одним драйвером роста котировок в среднесрочной перспективе.

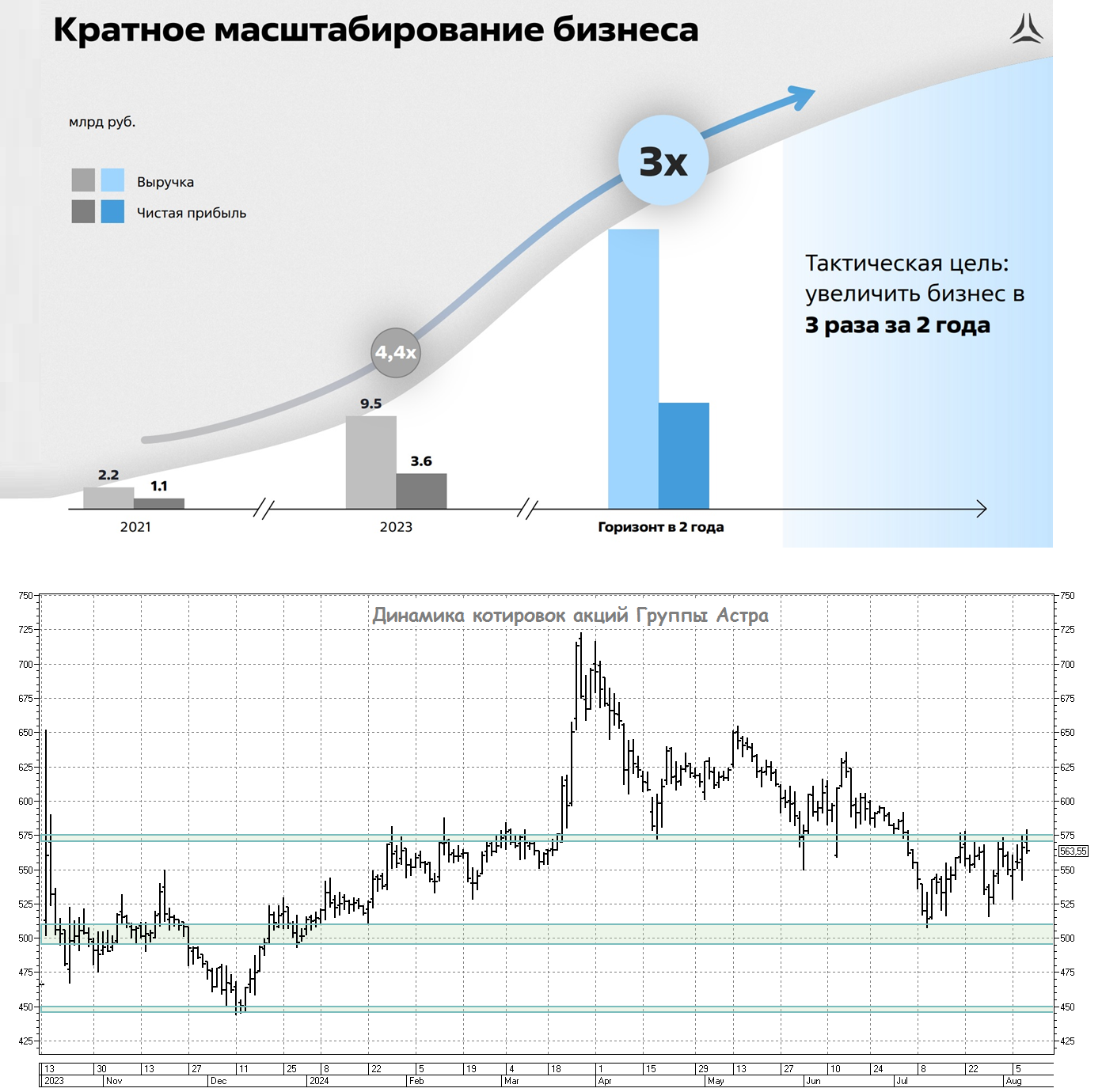

📈 KPI для менеджмента "Астры" предполагает утроение чистой прибыли к 2025 году. Это весьма амбициозная цель, но я не вижу серьёзных рисков для её достижения, да и российские власти поставили задачу перед госструктурами и крупным бизнесом перейти на использование российского ПО.

В прошлом году многие инвесторы опасались, что иностранные вендоры могут вернуться на российский рынок, что создаст проблемы для отечественных разработчиков ПО. Однако в середине июня США ввели новый пакет санкций, который запретил предоставлять России услуги в области информационных технологий, и это событие окончательно развеяло иллюзии инвесторов относительно возможного возвращения западных компаний на российский рынок. Отечественное ПО - это теперь наше всё!

27 августа компания планирует раскрыть отчетность по МСФО за 6m2024, и судя по сильным результатам отгрузок за этот период, которые увеличились на +64% (г/г) до 5,5 млрд руб., мы можем увидеть достаточно неплохие полугодовые финансовые результаты. При этом традиционно вторая половина текущего года для компании наиболее сильная на фоне сезонности бизнеса.

💼 Вот за что мне нравится инвестиционный кейс под названием "Астра", так это за активное расширение экосистемы. Компания ежегодно внедряет новые продукты, как собственной разработки, так и приобретая продукты от других команд через сделки M&A, и это развитие экосистемы позитивно отражается на росте клиентской и партнёрской базы.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что IT-отрасль в текущей реальности имеет стратегическое значение для российских властей, которые оказывают ей значительную поддержку в виде льготного кредитования и низкой налоговой нагрузки. И "Группа Астра" в этом смысле является одним из главных бенефициаров процесса импортозамещения в IT-отрасли, занимая прочные позиции на рынке инфраструктурного ПО.

С учётом снижения котировок акций примерно на четверть за последние 4-5 месяцев, акции "Группы Астра" (#ASTR) я могу смело рекомендовать к среднесрочным и долгосрочным покупкам, и текущие уровни прекрасно подходят для этого. Поэтому если ваш портфель требуется пополнить бумагами качественных IT-игроков, то это отличный выбор!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и старайтесь покупать в свой портфель только акции сильных игроков в каждом из секторов!

© Инвестируй или проиграешь

💻 Уже с завтрашнего дня акции "Группы Астра" (#ASTR), ведущего российского разработчика инфраструктурного ПО, будут переведены в первый котировальный список Московской биржи. Это повышение уровня листинга позволит привлечь капитал от институциональных инвесторов, для которых первый котировальный список является важным критерием при выборе акций для инвестирования.

И здесь важно отметить, что компания выполняет обещания, которые были озвучены в рамках IPO. Возможно, кто-то из вас уже забыл, а я чётко помню, что осенью 2023 года, когда "Группа Астра" провела IPO и разместила свои бумаги на бирже, получив второй уровень листинга, менеджмент тогда озвучил цель по вхождению в первый котировальный список, и менее года компании потребовалось для реализации поставленной задачи. Респект!

Получение первого уровня листинга является важным шагом для любой компании, т.к. это позволяет ей попасть в индексы Мосбиржи и РТС. В свою очередь, данный критерий важен для пенсионных фондов, которые проявляют интерес к бумагам IT-компании, однако сейчас не могут их приобрести. Потенциальное включение в индексы Мосбиржи и РТС способно стать ещё одним драйвером роста котировок в среднесрочной перспективе.

📈 KPI для менеджмента "Астры" предполагает утроение чистой прибыли к 2025 году. Это весьма амбициозная цель, но я не вижу серьёзных рисков для её достижения, да и российские власти поставили задачу перед госструктурами и крупным бизнесом перейти на использование российского ПО.

В прошлом году многие инвесторы опасались, что иностранные вендоры могут вернуться на российский рынок, что создаст проблемы для отечественных разработчиков ПО. Однако в середине июня США ввели новый пакет санкций, который запретил предоставлять России услуги в области информационных технологий, и это событие окончательно развеяло иллюзии инвесторов относительно возможного возвращения западных компаний на российский рынок. Отечественное ПО - это теперь наше всё!

27 августа компания планирует раскрыть отчетность по МСФО за 6m2024, и судя по сильным результатам отгрузок за этот период, которые увеличились на +64% (г/г) до 5,5 млрд руб., мы можем увидеть достаточно неплохие полугодовые финансовые результаты. При этом традиционно вторая половина текущего года для компании наиболее сильная на фоне сезонности бизнеса.

💼 Вот за что мне нравится инвестиционный кейс под названием "Астра", так это за активное расширение экосистемы. Компания ежегодно внедряет новые продукты, как собственной разработки, так и приобретая продукты от других команд через сделки M&A, и это развитие экосистемы позитивно отражается на росте клиентской и партнёрской базы.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что IT-отрасль в текущей реальности имеет стратегическое значение для российских властей, которые оказывают ей значительную поддержку в виде льготного кредитования и низкой налоговой нагрузки. И "Группа Астра" в этом смысле является одним из главных бенефициаров процесса импортозамещения в IT-отрасли, занимая прочные позиции на рынке инфраструктурного ПО.

С учётом снижения котировок акций примерно на четверть за последние 4-5 месяцев, акции "Группы Астра" (#ASTR) я могу смело рекомендовать к среднесрочным и долгосрочным покупкам, и текущие уровни прекрасно подходят для этого. Поэтому если ваш портфель требуется пополнить бумагами качественных IT-игроков, то это отличный выбор!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и старайтесь покупать в свой портфель только акции сильных игроков в каждом из секторов!

© Инвестируй или проиграешь

{kind=link}

👍114❤26🔥10🤔5

Экосистема и сервисы - ключ к успеху Астры

💻 Группа Астра представила сегодня свои фин. результаты за 6 мес. 2024 года, и я предлагаю по горячим следам пробежаться по ним и проанализировать их вместе с вами.

📈 Выручка с января по июнь увеличилась на +58% (г/г) до 4,9 млрд руб. Это стало возможным благодаря активному расширению клиентской базы и успешной реализации стратегии развития продуктов экосистемы.

Продукты экосистемы (СУБД, виртуализация, почтовые решения и др.) играют одну из ключевых ролей в формировании устойчивого роста компании. Они не только способствуют диверсификации структуры продаж, но и обеспечивают поддержание высоких темпов роста бизнеса. Судите сами: доля таких продуктов в общей выручке увеличилась по сравнению с прошлым годом уже более чем в три раза, достигнув уровня в 22%.

☁️ В отчётном периоде компания презентовала программную платформу для построения частного облака Astra Infrastructure Cloud, а также программно-аппаратный комплекс для построения частного облака. Рынок облачных инфраструктурных сервисов активно растёт в последние годы, и увеличение доли рынка в этом сегменте является одной из ключевых задач менеджмента компании.

📈 Чистая прибыль Группы Астра увеличилась на +21% (г/г) до 1,4 млрд руб. Важно отметить, что увеличение чистой прибыли происходит медленнее, чем рост выручки - это обусловлено более равномерным распределением расходов компании в течение всего года, в то время как доходная часть существенно возрастает во второй половине года, что связано с сезонностью бизнеса. Поэтому ждём второе полугодие, ситуация должна в этом смысле выровняться.

💼 Что касается долговой нагрузки, то компания может похвастаться отрицательным чистым долгом в размере 0,8 млрд руб., что является важным конкурентным преимуществом, особенно в нынешний период высоких процентных ставок в нашей стране.

Кроме того, Группа Астра в обозримой перспективе не планирует проводить допэмиссию акций, что является ещё одним конкурентным преимуществом, т.к. многие публичные игроки в IT-секторе в последнее время частенько грешат этим и прибегают к таким мерам, что негативно влияет на настроение инвесторов. Однако Группа Астра избегает подобных шагов и не размывает капитал акционеров, что не может не радовать.

🏛 В августе Московская биржа перевела бумаги Группы Астра в первый котировальный список и добавила компанию в лист ожидания на включение в индексы Мосбиржи и РТС. Попадание эмитента в эталонные индексы позволит привлечь дополнительный капитал от институциональных инвесторов, что может положительно сказаться на росте капитализации в долгосрочной перспективе.

👉 В общем, на мой субъективный взгляд, текущая коррекция на российском фондовом рынке открывает для нас интересные возможности поучаствовать в растущем бизнесе IT-компаний по приемлемым ценам. И в этом смысле Группа Астра (#ASTR), которая шаг за шагом движется к достижению своих стратегических целей, является весьма привлекательным объектом для долгосрочных инвестиций, на который я рекомендую обратить внимание! ☕️

Ну и не забываем, что во втором полугодии темп роста выручки должен ускорится, что обусловлено сезонными особенностями бизнеса, когда большая часть продаж приходится на конец года (в частности, декабрь), и это должно поддержать фин. показатели и котировки акций. Ну а пока топ-менеджмент компании уверенно продолжает двигаться к своей стратегической цели - утроить бизнес к 2025 году.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💻 Группа Астра представила сегодня свои фин. результаты за 6 мес. 2024 года, и я предлагаю по горячим следам пробежаться по ним и проанализировать их вместе с вами.

📈 Выручка с января по июнь увеличилась на +58% (г/г) до 4,9 млрд руб. Это стало возможным благодаря активному расширению клиентской базы и успешной реализации стратегии развития продуктов экосистемы.

Продукты экосистемы (СУБД, виртуализация, почтовые решения и др.) играют одну из ключевых ролей в формировании устойчивого роста компании. Они не только способствуют диверсификации структуры продаж, но и обеспечивают поддержание высоких темпов роста бизнеса. Судите сами: доля таких продуктов в общей выручке увеличилась по сравнению с прошлым годом уже более чем в три раза, достигнув уровня в 22%.

☁️ В отчётном периоде компания презентовала программную платформу для построения частного облака Astra Infrastructure Cloud, а также программно-аппаратный комплекс для построения частного облака. Рынок облачных инфраструктурных сервисов активно растёт в последние годы, и увеличение доли рынка в этом сегменте является одной из ключевых задач менеджмента компании.

📈 Чистая прибыль Группы Астра увеличилась на +21% (г/г) до 1,4 млрд руб. Важно отметить, что увеличение чистой прибыли происходит медленнее, чем рост выручки - это обусловлено более равномерным распределением расходов компании в течение всего года, в то время как доходная часть существенно возрастает во второй половине года, что связано с сезонностью бизнеса. Поэтому ждём второе полугодие, ситуация должна в этом смысле выровняться.

💼 Что касается долговой нагрузки, то компания может похвастаться отрицательным чистым долгом в размере 0,8 млрд руб., что является важным конкурентным преимуществом, особенно в нынешний период высоких процентных ставок в нашей стране.

Кроме того, Группа Астра в обозримой перспективе не планирует проводить допэмиссию акций, что является ещё одним конкурентным преимуществом, т.к. многие публичные игроки в IT-секторе в последнее время частенько грешат этим и прибегают к таким мерам, что негативно влияет на настроение инвесторов. Однако Группа Астра избегает подобных шагов и не размывает капитал акционеров, что не может не радовать.

🏛 В августе Московская биржа перевела бумаги Группы Астра в первый котировальный список и добавила компанию в лист ожидания на включение в индексы Мосбиржи и РТС. Попадание эмитента в эталонные индексы позволит привлечь дополнительный капитал от институциональных инвесторов, что может положительно сказаться на росте капитализации в долгосрочной перспективе.

👉 В общем, на мой субъективный взгляд, текущая коррекция на российском фондовом рынке открывает для нас интересные возможности поучаствовать в растущем бизнесе IT-компаний по приемлемым ценам. И в этом смысле Группа Астра (#ASTR), которая шаг за шагом движется к достижению своих стратегических целей, является весьма привлекательным объектом для долгосрочных инвестиций, на который я рекомендую обратить внимание! ☕️

Ну и не забываем, что во втором полугодии темп роста выручки должен ускорится, что обусловлено сезонными особенностями бизнеса, когда большая часть продаж приходится на конец года (в частности, декабрь), и это должно поддержать фин. показатели и котировки акций. Ну а пока топ-менеджмент компании уверенно продолжает двигаться к своей стратегической цели - утроить бизнес к 2025 году.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍93❤56🔥36🤔1

Рекордный рост отгрузок Астры

💻 Группа Астра представила в понедельник свои операционные результаты за 9 мес. 2024 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Отгрузки с января по сентябрь ударно выросли на +98% (г/г) до 10,1 млрд руб., благодаря увеличению клиентской базы и расширению линейки экосистемных сервисов. Инвесторы традиционно ценят IT-компании за высокие темпы роста, и Астра, как видим, – одна из лучших историй в отрасли!

С учётом того, что бизнес отечественных вендоров отличается высокой сезонностью, и до половины отгрузок традиционно приходится на декабрь, можно сделать вывод, что компания по итогам года покажет еще более крутой результат.

👨🏻💻 Из новостей по продуктам Группы Астра, которые хотелось бы подсветить вам отдельно. В 3кв. 2024 года компания представила новую версию флагманской ОС – Astra Linux 1.8. Насколько я понял, новая версия отличается повышенной безопасностью, улучшенным пользовательским интерфейсом и новыми функциями, направленными на упрощение работы как для обычного пользователя, так и для системного администратора, и спрос на неё наверняка будет, особенно в нашей текущей реальности, когда иностранные поставщики ОС покинули отечественный рынок, а гос. поддержка отрасли и льготные ставки налогообложения являются мощным поддерживающим фактором для российских вендоров.

Также компания выпустила новые продукты: Astra Monitoring и Astra Cloud. Первый позволяет в реальном времени получать данные о работе и состоянии всего ИТ-контура, а второй представляет собой облачную платформу для гос. учреждений и крупных корпораций. Также компания продолжает двигаться в сторону b2b: поступили в продажу преконфигурированные программные комплексы и программно-аппаратный комплекс Helius.Astra для клиентов из малого и среднего бизнеса.

Очень радует, что Астра не стоит на месте и постоянно расширяет свою экосистему актуальными продуктами - как благодаря своим собственным разработкам, так и приобретениям через сделки M&A. Это помогает расширять клиентскую базу, налаживая сотрудничество не только с госкомпаниями, но и с бизнесом.

🏦 Важно отметить, что в отчётном периоде продукты Астры стал использовать Сбер! И это притом, что российский банк №1 сам имеет гигантский штат высококвалифицированных айтишников и создаёт собственное ПО. Тем не менее, госбанк отдал предпочтение мультиплатформенному решению Termidesk, которое предоставляет возможность создания инфраструктуры виртуальных рабочих мест и организации безопасной удаленной работы сотрудников. Это лишний раз подтверждает качество продукции Астры.

👉 Итак, подведём предварительные итоги. Как мы видим, бизнес Астры (#ASTR) продолжает динамично развиваться на радость акционерам, а бумаги по-прежнему торгуются гораздо выше предложенного ценника на IPO. Судите сами: за год своей публичной истории капитализация Группы Астра увеличилась на +61%, даже несмотря на то, что индекс Мосбиржи упал за минувший год на -14%, при этом компания успела получить первый уровень листинга, и с 20 сентября 2024 года её акции были включены в индексы Мосбиржи и РТС.

Ну а продукты компании востребованы у широкого круга клиентов, включая крупные корпорации и бизнес. Искренне продолжаю считать, что Астра – это привлекательная история роста, с перспективами кратного увеличения бизнеса в среднесрочном периоде.

❤️ Не забывайте ставить лайк под этим постом, не ленитесь заглядывать в финансовые отчёты и пресс-релизы компаний, ну и конечно же любите российский фондовый рынок!

© Инвестируй или проиграешь

💻 Группа Астра представила в понедельник свои операционные результаты за 9 мес. 2024 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Отгрузки с января по сентябрь ударно выросли на +98% (г/г) до 10,1 млрд руб., благодаря увеличению клиентской базы и расширению линейки экосистемных сервисов. Инвесторы традиционно ценят IT-компании за высокие темпы роста, и Астра, как видим, – одна из лучших историй в отрасли!

С учётом того, что бизнес отечественных вендоров отличается высокой сезонностью, и до половины отгрузок традиционно приходится на декабрь, можно сделать вывод, что компания по итогам года покажет еще более крутой результат.

👨🏻💻 Из новостей по продуктам Группы Астра, которые хотелось бы подсветить вам отдельно. В 3кв. 2024 года компания представила новую версию флагманской ОС – Astra Linux 1.8. Насколько я понял, новая версия отличается повышенной безопасностью, улучшенным пользовательским интерфейсом и новыми функциями, направленными на упрощение работы как для обычного пользователя, так и для системного администратора, и спрос на неё наверняка будет, особенно в нашей текущей реальности, когда иностранные поставщики ОС покинули отечественный рынок, а гос. поддержка отрасли и льготные ставки налогообложения являются мощным поддерживающим фактором для российских вендоров.

Также компания выпустила новые продукты: Astra Monitoring и Astra Cloud. Первый позволяет в реальном времени получать данные о работе и состоянии всего ИТ-контура, а второй представляет собой облачную платформу для гос. учреждений и крупных корпораций. Также компания продолжает двигаться в сторону b2b: поступили в продажу преконфигурированные программные комплексы и программно-аппаратный комплекс Helius.Astra для клиентов из малого и среднего бизнеса.