Перспективы Софтлайн как ИТ-поставщика

📝 Вчера на IPO вышел Софтлайн (#SOFL), о котором инвестиционное сообщество, в том числе я сам, часто отзывалось как о реселлере. Так ли это? Решил свериться с отчётом.

Судя по всему, действительно произошёл разворот в сторону расширения предложения ИТ-продуктов и услуг собственного производства, о чём заявляет компания.

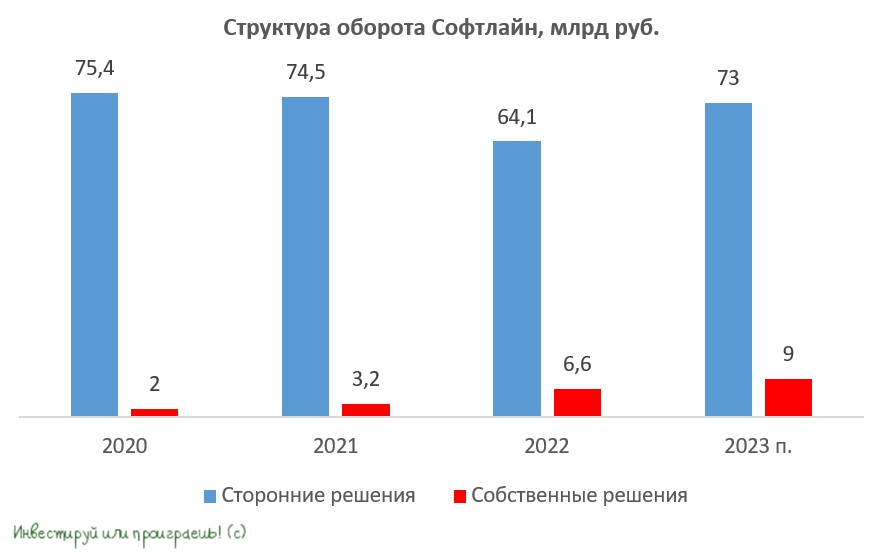

📈 Ранее я уже неоднократно писал, что ИТ-компании стоит оценивать по выручке. В структуре оборота Софтлайн собственные продукты и услуги занимают объём в 5,9 млрд рублей (по данным отчёта за 1 полугодие 2023 года). Это в 2,5 раза выше, чем годом ранее. Наиболее высокие показатели у направления собственных услуг – 4,1 млрд руб., с ростом в 200% год к году. Аналитики, публиковавшие по компании свои отчёты, к 2027 году предрекают Софтлайну рост доли собственных продуктов и услуг до 50% от валовой прибыли. Если так и произойдёт, это, конечно, будет здорово.

В средне- и долгосрочной перспективе намеченный Софтлайном вектор развития может принести неплохие плоды. С одной стороны, есть широкая линейка собственных продуктов (от облака до железа), которые более рентабельны и делают бизнес намного прибыльнее. С другой, большой опыт Софтлайна в продажах – тоже хорошо, т.к. это команда знающих и умеющих сейлов, которая избавляет Софтлайн от каких-либо проблем с эффективными продажами своих же решений.

🤔 В целом, говорить о Софтлайне как о реселлере уже некорректно, в чём я убедился, разобрав отчёт. Хотите подробнее - ставьте реакции, будем разбирать.

Сегодня котировки Софтлайна торгуются в районе 150 руб. за акцию. Учитывая ситуацию на рынке и открывшиеся для компании перспективы, апсайд для этих акций может быть неплохой.

👉 Говоря о будущем Софтлайна как ИТ-поставщика, у меня возникает две основных мысли:

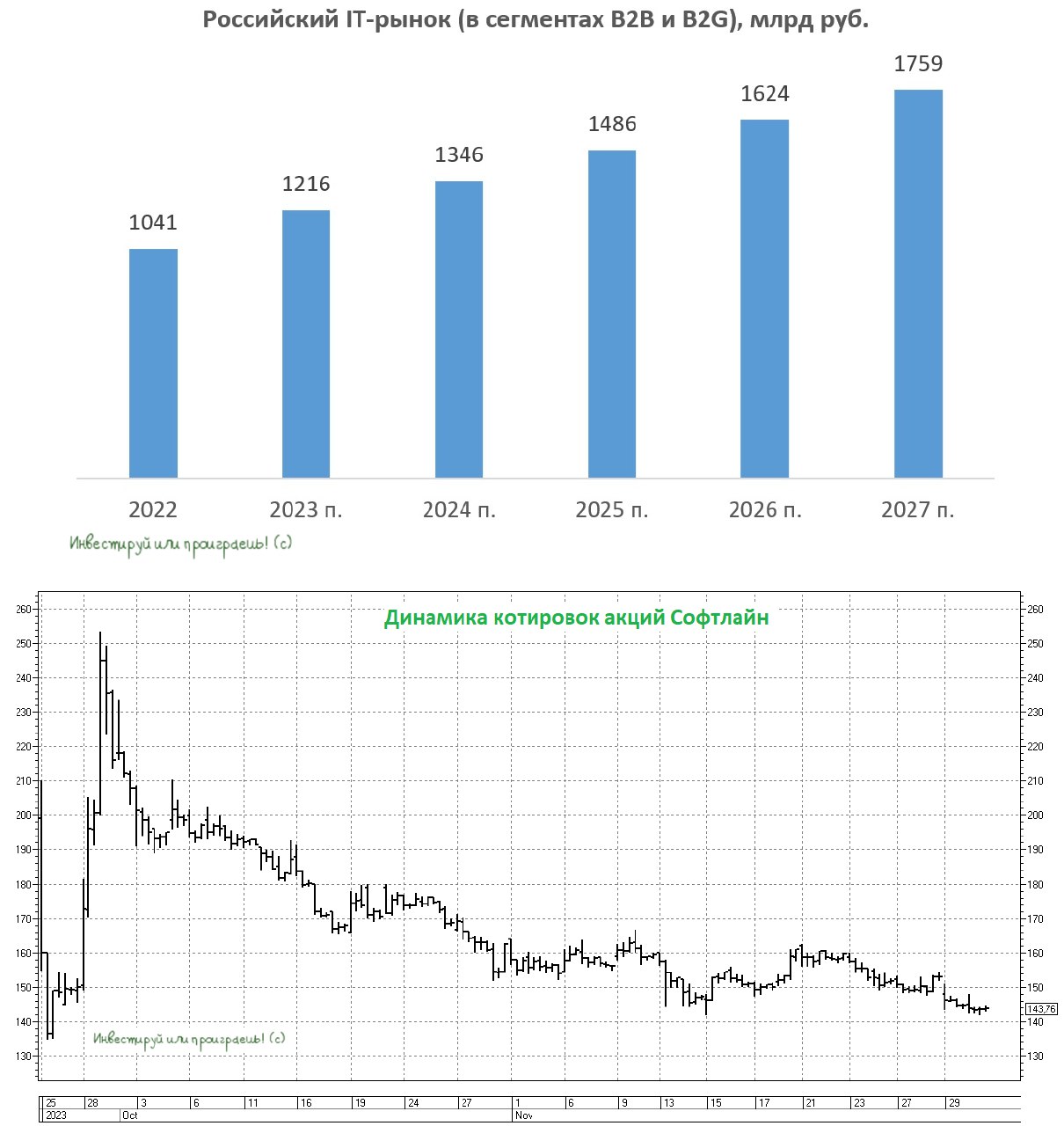

1️⃣ Во-первых, рынку действительно это нужно. Даже если смотреть невооруженным глазом, все мы знаем, что в 2022 году наш рынок потерял множество зарубежных ИТ-поставщиков, и кто-то должен их замещать. То же самое говорят аналитики, которые насчитали 450 млрд руб. до 2027 года для наших ИТ-компаний под это замещение.

2️⃣ Во-вторых, именно у Софтлайна за 30 лет накопилась огромная экспертиза. Какие в ИТ запросы, и как сделать продукты так, чтобы полностью на них ответить - на эти вопросы ответы поможет найти только опыт, которого у компании действительно много во всех областях.

❤️ Спасибо, что дочитали этот пост до конца и не ленитесь ставить лайк! Если большой интерес с вашей стороны я увижу, ещё вернёмся к этой теме.

© Инвестируй или проиграешь

📝 Вчера на IPO вышел Софтлайн (#SOFL), о котором инвестиционное сообщество, в том числе я сам, часто отзывалось как о реселлере. Так ли это? Решил свериться с отчётом.

Судя по всему, действительно произошёл разворот в сторону расширения предложения ИТ-продуктов и услуг собственного производства, о чём заявляет компания.

📈 Ранее я уже неоднократно писал, что ИТ-компании стоит оценивать по выручке. В структуре оборота Софтлайн собственные продукты и услуги занимают объём в 5,9 млрд рублей (по данным отчёта за 1 полугодие 2023 года). Это в 2,5 раза выше, чем годом ранее. Наиболее высокие показатели у направления собственных услуг – 4,1 млрд руб., с ростом в 200% год к году. Аналитики, публиковавшие по компании свои отчёты, к 2027 году предрекают Софтлайну рост доли собственных продуктов и услуг до 50% от валовой прибыли. Если так и произойдёт, это, конечно, будет здорово.

В средне- и долгосрочной перспективе намеченный Софтлайном вектор развития может принести неплохие плоды. С одной стороны, есть широкая линейка собственных продуктов (от облака до железа), которые более рентабельны и делают бизнес намного прибыльнее. С другой, большой опыт Софтлайна в продажах – тоже хорошо, т.к. это команда знающих и умеющих сейлов, которая избавляет Софтлайн от каких-либо проблем с эффективными продажами своих же решений.

🤔 В целом, говорить о Софтлайне как о реселлере уже некорректно, в чём я убедился, разобрав отчёт. Хотите подробнее - ставьте реакции, будем разбирать.

Сегодня котировки Софтлайна торгуются в районе 150 руб. за акцию. Учитывая ситуацию на рынке и открывшиеся для компании перспективы, апсайд для этих акций может быть неплохой.

👉 Говоря о будущем Софтлайна как ИТ-поставщика, у меня возникает две основных мысли:

1️⃣ Во-первых, рынку действительно это нужно. Даже если смотреть невооруженным глазом, все мы знаем, что в 2022 году наш рынок потерял множество зарубежных ИТ-поставщиков, и кто-то должен их замещать. То же самое говорят аналитики, которые насчитали 450 млрд руб. до 2027 года для наших ИТ-компаний под это замещение.

2️⃣ Во-вторых, именно у Софтлайна за 30 лет накопилась огромная экспертиза. Какие в ИТ запросы, и как сделать продукты так, чтобы полностью на них ответить - на эти вопросы ответы поможет найти только опыт, которого у компании действительно много во всех областях.

❤️ Спасибо, что дочитали этот пост до конца и не ленитесь ставить лайк! Если большой интерес с вашей стороны я увижу, ещё вернёмся к этой теме.

© Инвестируй или проиграешь

{kind=link}

👍249🔥38🤔7😱5😁1

У Софтлайн амбициозная стратегия развития

📣 Компания Софтлайн провела вчера интересную закрытую онлайн-конференцию для инвесторов, куда пригласили и наше сообщество "Инвестируй или проиграешь". Разумеется, мы не могли отказать и приняли участие в этом мероприятии и предлагаем вашему вниманию основные тезисы:

💻 Стратегия развития компании базируется на четырех китах: глобальном росте российского IT-рынка на фоне ухода иностранных вендоров, расширения спектра ИТ-продуктов собственного производства (отсюда рост рентабельности бизнеса), эффективных сделках M&A и развитии бизнеса на рынках дружественных юрисдикций.

💻 Компания активно развивает собственные IT-решения, в частности, в сегменте облачных сервисов, которые генерируют высокую рентабельность, а также производит собственное «железо», ПО и другие продукты.

💻 Со следующего года Софтлайн планирует направлять на дивиденды не менее четверти прибыли. Из-за сезонности бизнеса, где львиная доля продаж приходится на четвёртый квартал, дивидендные выплаты будут один раз год. При этом менеджмент в настоящий момент не планирует проводить обратный выкуп акций.

💻 Софтлайн является ключевым дистрибьютором Группы Астра, вместе разрабатывая стратегию по выходу на рынки дружественных юрисдикций.

💻 SPO. Сегодня СД компании рассматривает цену размещения доп.акций. Мы поинтересовались, что это. По словам менеджмента, эта эмиссия была запланирована до IPO (в размере 44 млн акций) для целей крупной сделки. Затем сделка не состоялась, эмиссия была приостановлена и сейчас находится в подвешенном состоянии. СД собирается, чтобы определить ее цену, так как этого требует нынешняя публичность компании. В будущем эта эмиссия может быть выпущена. Вопрос теперь в том, с какой целью она будет выпущена. Хорошо, если это пойдет, например, на M&A сделки, которые добавляют value компании и, соответственно, инвесторам.

💻 До конца года менеджмент планирует войти в первый котировальный список Мосбиржи и попасть в индекс широкого рынка. Основная цель на 2024-2025 гг. - попасть в индекс Мосбиржи, что не может не радовать.

🧮 Менеджмент Софтлайн отказался озвучивать прогнозы на 2 полугодие 2023 года, поэтому предлагаю рассмотреть консервативный сценарий, при котором продажи сторонних решений могут составить 75 млрд руб., а продажи собственных продуктов 9 млрд руб. Для первого показателя используем мультипликатор EV/GMV=0,33х, а для второго показателя мультипликатор EV/S=5х. В этом случае весь бизнес можно оценить в 64,5 млрд руб., что предполагает потенциал роста котировок около +20% с текущих уровней. На мой взгляд, вполне неплохой потенциал роста для среднесрочного горизонта.

👉 Более того, в следующем году следует ожидать более высоких темпов роста бизнеса, поскольку госкомпаниям неминуемо придётся ускорить переход на отечественное ПО, а Софтлайн (#SOFL) является ключевым дистрибьютором для большинства российских вендоров.

❤️ Ставьте лайк, если такие посты для вас действительно являются полезными и интересными! Это будет мотивировать нас чаще принимать участие в подобных мероприятиях и делиться с вами основными тезисами.

© Инвестируй или проиграешь

📣 Компания Софтлайн провела вчера интересную закрытую онлайн-конференцию для инвесторов, куда пригласили и наше сообщество "Инвестируй или проиграешь". Разумеется, мы не могли отказать и приняли участие в этом мероприятии и предлагаем вашему вниманию основные тезисы:

💻 Стратегия развития компании базируется на четырех китах: глобальном росте российского IT-рынка на фоне ухода иностранных вендоров, расширения спектра ИТ-продуктов собственного производства (отсюда рост рентабельности бизнеса), эффективных сделках M&A и развитии бизнеса на рынках дружественных юрисдикций.

💻 Компания активно развивает собственные IT-решения, в частности, в сегменте облачных сервисов, которые генерируют высокую рентабельность, а также производит собственное «железо», ПО и другие продукты.

💻 Со следующего года Софтлайн планирует направлять на дивиденды не менее четверти прибыли. Из-за сезонности бизнеса, где львиная доля продаж приходится на четвёртый квартал, дивидендные выплаты будут один раз год. При этом менеджмент в настоящий момент не планирует проводить обратный выкуп акций.

💻 Софтлайн является ключевым дистрибьютором Группы Астра, вместе разрабатывая стратегию по выходу на рынки дружественных юрисдикций.

💻 SPO. Сегодня СД компании рассматривает цену размещения доп.акций. Мы поинтересовались, что это. По словам менеджмента, эта эмиссия была запланирована до IPO (в размере 44 млн акций) для целей крупной сделки. Затем сделка не состоялась, эмиссия была приостановлена и сейчас находится в подвешенном состоянии. СД собирается, чтобы определить ее цену, так как этого требует нынешняя публичность компании. В будущем эта эмиссия может быть выпущена. Вопрос теперь в том, с какой целью она будет выпущена. Хорошо, если это пойдет, например, на M&A сделки, которые добавляют value компании и, соответственно, инвесторам.

💻 До конца года менеджмент планирует войти в первый котировальный список Мосбиржи и попасть в индекс широкого рынка. Основная цель на 2024-2025 гг. - попасть в индекс Мосбиржи, что не может не радовать.

🧮 Менеджмент Софтлайн отказался озвучивать прогнозы на 2 полугодие 2023 года, поэтому предлагаю рассмотреть консервативный сценарий, при котором продажи сторонних решений могут составить 75 млрд руб., а продажи собственных продуктов 9 млрд руб. Для первого показателя используем мультипликатор EV/GMV=0,33х, а для второго показателя мультипликатор EV/S=5х. В этом случае весь бизнес можно оценить в 64,5 млрд руб., что предполагает потенциал роста котировок около +20% с текущих уровней. На мой взгляд, вполне неплохой потенциал роста для среднесрочного горизонта.

👉 Более того, в следующем году следует ожидать более высоких темпов роста бизнеса, поскольку госкомпаниям неминуемо придётся ускорить переход на отечественное ПО, а Софтлайн (#SOFL) является ключевым дистрибьютором для большинства российских вендоров.

❤️ Ставьте лайк, если такие посты для вас действительно являются полезными и интересными! Это будет мотивировать нас чаще принимать участие в подобных мероприятиях и делиться с вами основными тезисами.

© Инвестируй или проиграешь

{kind=link}

🔥171👍111🤔4❤2😢1

Софтлайн: SPO для быстрого роста

💻 Недавно мы с вами рассматривали финансовые результаты Софтлайна за 3 кв. 2023 года, и тогда пришли к выводу, что бизнес компании динамично развивается, и она является бенефициаром импортозамещения ПО, а буквально накануне появилась новость о начале вторичного размещения обыкновенных акций (SPO) на Мосбирже.

К слову, решение о регистрации допэмиссии акций было принято ещё летом, и менеджмент заранее уведомил всех инвесторов, что в ближайшие месяцы Софтлайн будет размещать бумаги, поскольку ей нужен капитал для быстрого роста. Поэтому давайте скажем честно: компания демонстрирует прозрачность в своих действиях и стремится поддерживать доверие инвесторов, что не может не радовать.

📆 Период сбора заявок на участия в SPO открылся 29 ноября и продлится вплоть до 6 декабря 2023 года включительно. Ценовой диапазон предложения составит от 140,00 до 149,84 руб. за акцию, а итоговая цена не превысит цену закрытия последнего торгового дня периода сбора заявок, но будет установлена в границах ценового диапазона.

💼 Инвестор, решивший поучаствовать в SPO, через 6 месяцев после даты завершения SPO получит право приобрести 10 дополнительных акций по цене SPO на каждые 40 акций, купленных во время данного размещения. На рынке ходят слухи, что в данном SPO будет большая переподписка, поэтому целесообразно устанавливать заявки, объём которых заведомо выше планируемого, чтобы в итоге получить приемлемое количество бумаг.

После SPO free-float составит около 23%, что позволит компании в среднесрочной перспективе попасть в индекс Мосбиржи.

💼 Менеджмент Софтлайна сейчас активно мониторит рынок на предмет интересных сделок M&A. В сферу интересов сейчас попадает около 20 компаний, которые занимаются разработкой инфраструктурного и аппаратного ПО, облачных сервисов и кибербезопасностью. Ожидается, что первые сделки будут заключены уже в 1 кв. 2024 года.

👉 В заключение стоит отметить, что Софтлайн (#SOFL) планирует расти быстрее рынка в ближайшие несколько лет. Учитывая, что на Мосбирже не так много компаний в сфере IT, акции Софтлайна заслуживают внимания и могут представлять инвестиционный интерес.

Котировки акций Софтлайн сейчас находятся на лоях, и этим можно пользоваться, если вы верите в эту историю. Ну а в качестве приятного бонуса вы получаете опцион на участие в SPO через полгода по фиксированной цене.

❤️ Не ленитесь ставить лайк под этим постом, и хороших вам выходных, друзья!!

© Инвестируй или проиграешь

💻 Недавно мы с вами рассматривали финансовые результаты Софтлайна за 3 кв. 2023 года, и тогда пришли к выводу, что бизнес компании динамично развивается, и она является бенефициаром импортозамещения ПО, а буквально накануне появилась новость о начале вторичного размещения обыкновенных акций (SPO) на Мосбирже.

К слову, решение о регистрации допэмиссии акций было принято ещё летом, и менеджмент заранее уведомил всех инвесторов, что в ближайшие месяцы Софтлайн будет размещать бумаги, поскольку ей нужен капитал для быстрого роста. Поэтому давайте скажем честно: компания демонстрирует прозрачность в своих действиях и стремится поддерживать доверие инвесторов, что не может не радовать.

📆 Период сбора заявок на участия в SPO открылся 29 ноября и продлится вплоть до 6 декабря 2023 года включительно. Ценовой диапазон предложения составит от 140,00 до 149,84 руб. за акцию, а итоговая цена не превысит цену закрытия последнего торгового дня периода сбора заявок, но будет установлена в границах ценового диапазона.

💼 Инвестор, решивший поучаствовать в SPO, через 6 месяцев после даты завершения SPO получит право приобрести 10 дополнительных акций по цене SPO на каждые 40 акций, купленных во время данного размещения. На рынке ходят слухи, что в данном SPO будет большая переподписка, поэтому целесообразно устанавливать заявки, объём которых заведомо выше планируемого, чтобы в итоге получить приемлемое количество бумаг.

После SPO free-float составит около 23%, что позволит компании в среднесрочной перспективе попасть в индекс Мосбиржи.

💼 Менеджмент Софтлайна сейчас активно мониторит рынок на предмет интересных сделок M&A. В сферу интересов сейчас попадает около 20 компаний, которые занимаются разработкой инфраструктурного и аппаратного ПО, облачных сервисов и кибербезопасностью. Ожидается, что первые сделки будут заключены уже в 1 кв. 2024 года.

👉 В заключение стоит отметить, что Софтлайн (#SOFL) планирует расти быстрее рынка в ближайшие несколько лет. Учитывая, что на Мосбирже не так много компаний в сфере IT, акции Софтлайна заслуживают внимания и могут представлять инвестиционный интерес.

Котировки акций Софтлайн сейчас находятся на лоях, и этим можно пользоваться, если вы верите в эту историю. Ну а в качестве приятного бонуса вы получаете опцион на участие в SPO через полгода по фиксированной цене.

❤️ Не ленитесь ставить лайк под этим постом, и хороших вам выходных, друзья!!

© Инвестируй или проиграешь

{kind=link}

👍153❤46🔥33🤔4😱3😁1

Софтлайн - история роста?!

💻 Софтлайн накануне представил пресс-релиз с прогнозом на 2024 год, поэтому самое время заглянуть в него и проанализировать вместе с вами.

🔸 Менеджмент компании ждёт роста оборота (GMV) на +29,4% (г/г) до 110 млрд руб. Среднегодовой темп роста отечественного IT-рынка в среднесрочной перспективе ожидается на уровне 27%, и Софтлайн планирует расти чуть быстрее рынка (но всё-таки Positive Technologies в этом смысле выглядит поинтереснее).

🔸 Ожидается, что скорректированный показатель EBITDA по итогам следующего года удвоится и достигнет 6 млрд руб. Рентабельность по EBITDA при этом может увеличиться на 1,9 п.п. и составить 5,4%. Как мы видим, бизнес у компании низкомаржинальный, но у айтишников принято смотреть в первую очередь всё-таки на выручку, а в случае с Софтлайном этой метрикой является скорее даже оборот (GMV), поскольку компания реализует не только собственные IT-решения, но и является дистрибьютором Positive Technologies, Астры и других отечественных компаний.

🔸 Компания подтверждает свой прогноз, представленный в ходе подготовки к IPO, и планирует выплатить не менее 25% прибыли по МСФО в виде дивидендов. Исходя из этого, совокупный размер выплат составит не менее 1 млрд рублей.

🤵♂️ «Благодаря нашей эффективной и гибкой бизнес-модели, адаптированной под текущие рыночные условия, а также четко сформированной стратегии, ПАО «Софтлайн» в 2024 году выйдет на рекордный рост, опережающий темпы роста рынка, по всем основным финансовым показателям», - поведал финансовый директор Софтлайна Артем Тараканов.

🧮 Для Софтлайна справедливый мультипликатор EV/GMV составляет 0,6х. Менеджмент ожидает долговую нагрузку по NetDebt/EBITDA в районе 2х, и при таком раскладе мы получаем прогнозную капитализацию на конец 2024 года на уровне 54 млрд руб. С учетом последней допэмиссии, рыночная капитализация компании составляет сейчас 44,6 млрд руб., что предполагает потенциал роста чуть более +21% от текущих значений.

👉 На мой взгляд, этот ожидаемый темп роста акций не впечатляет, а потому покупать бумаги Софтлайн (#SOFL) на текущих уровнях - вряд ли по-настоящему интересная идея. А вот при коррекции в область 130+ руб. бумаги уже становятся куда более привлекательными для долгосрочных покупок.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

💻 Софтлайн накануне представил пресс-релиз с прогнозом на 2024 год, поэтому самое время заглянуть в него и проанализировать вместе с вами.

🔸 Менеджмент компании ждёт роста оборота (GMV) на +29,4% (г/г) до 110 млрд руб. Среднегодовой темп роста отечественного IT-рынка в среднесрочной перспективе ожидается на уровне 27%, и Софтлайн планирует расти чуть быстрее рынка (но всё-таки Positive Technologies в этом смысле выглядит поинтереснее).

🔸 Ожидается, что скорректированный показатель EBITDA по итогам следующего года удвоится и достигнет 6 млрд руб. Рентабельность по EBITDA при этом может увеличиться на 1,9 п.п. и составить 5,4%. Как мы видим, бизнес у компании низкомаржинальный, но у айтишников принято смотреть в первую очередь всё-таки на выручку, а в случае с Софтлайном этой метрикой является скорее даже оборот (GMV), поскольку компания реализует не только собственные IT-решения, но и является дистрибьютором Positive Technologies, Астры и других отечественных компаний.

🔸 Компания подтверждает свой прогноз, представленный в ходе подготовки к IPO, и планирует выплатить не менее 25% прибыли по МСФО в виде дивидендов. Исходя из этого, совокупный размер выплат составит не менее 1 млрд рублей.

🤵♂️ «Благодаря нашей эффективной и гибкой бизнес-модели, адаптированной под текущие рыночные условия, а также четко сформированной стратегии, ПАО «Софтлайн» в 2024 году выйдет на рекордный рост, опережающий темпы роста рынка, по всем основным финансовым показателям», - поведал финансовый директор Софтлайна Артем Тараканов.

🧮 Для Софтлайна справедливый мультипликатор EV/GMV составляет 0,6х. Менеджмент ожидает долговую нагрузку по NetDebt/EBITDA в районе 2х, и при таком раскладе мы получаем прогнозную капитализацию на конец 2024 года на уровне 54 млрд руб. С учетом последней допэмиссии, рыночная капитализация компании составляет сейчас 44,6 млрд руб., что предполагает потенциал роста чуть более +21% от текущих значений.

👉 На мой взгляд, этот ожидаемый темп роста акций не впечатляет, а потому покупать бумаги Софтлайн (#SOFL) на текущих уровнях - вряд ли по-настоящему интересная идея. А вот при коррекции в область 130+ руб. бумаги уже становятся куда более привлекательными для долгосрочных покупок.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

👍139❤12🤔1

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍176❤49🔥17🤔4

У Софтлайна сильные драйверы для дальнейшего роста бизнеса

💻Софтлайн представил накануне свои результаты по МСФО за 2023 год, поэтому как раз было время заглянуть в них и проанализировать их вместе с вами.

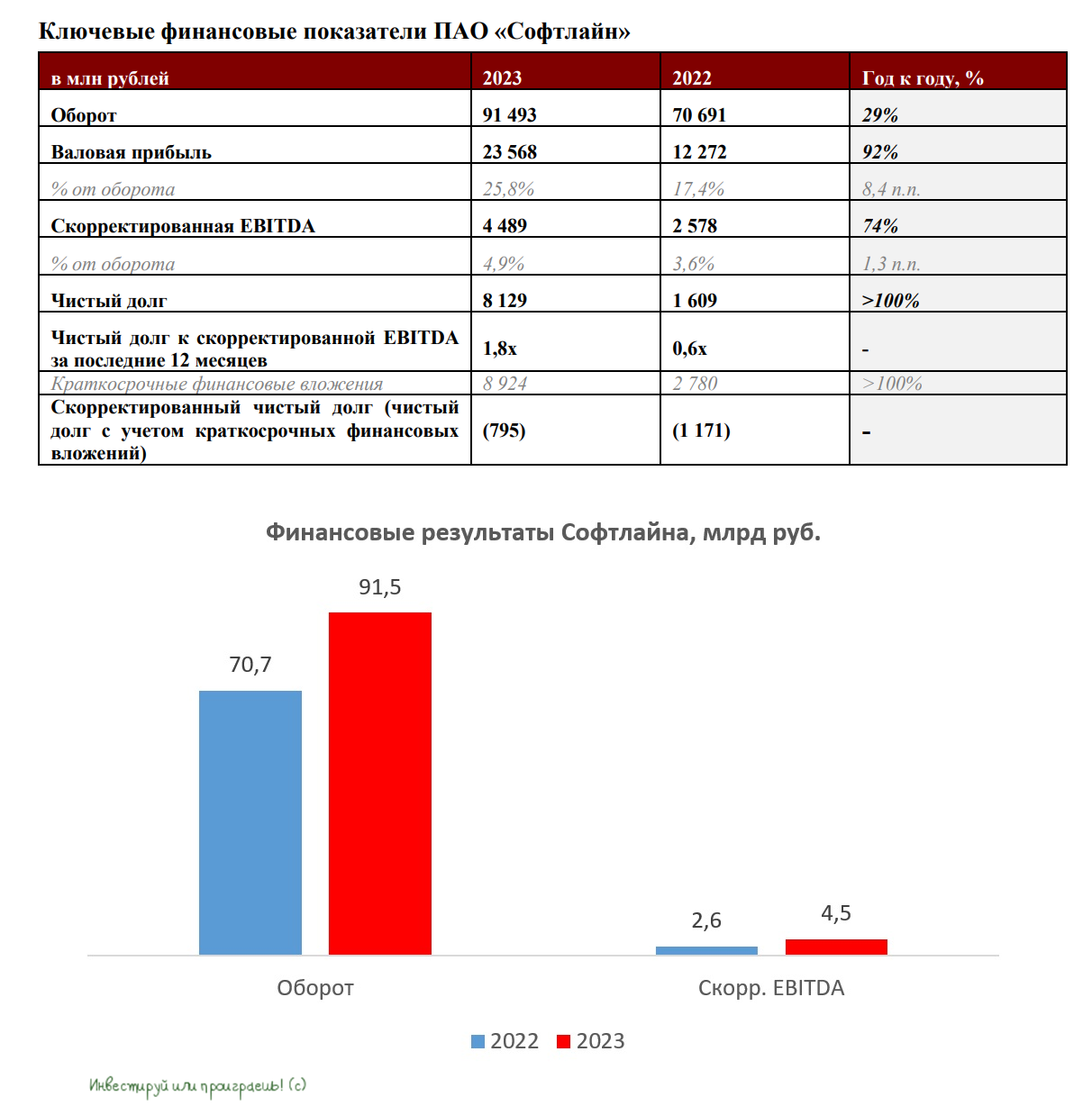

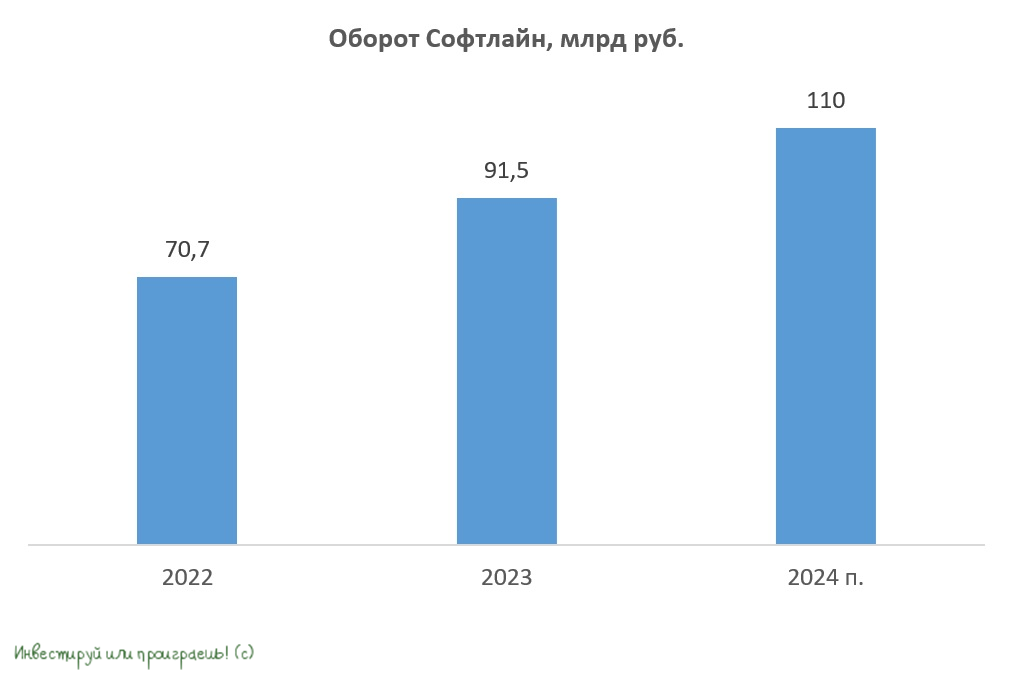

📈 Оборот компании за этот период увеличился на +29% до рекордных 91,5 млрд руб. Это стало логичным следствием того, что компания успешно трансформировала бизнес от поставок IT-решений зарубежных производителей к использованию отечественного программного обеспечения (ПО).

Важно отметить, что доля собственных решений по итогам 2023 года выросла более чем в три раза до 21,8 млрд руб., благодаря чему на долю собственных решений теперь приходится практически четверть оборота компании.

📈 Валовая прибыль прибавила на +92% до 23,6 млрд руб., что обусловлено увеличением продаж собственных продуктов, отличающихся высокой рентабельностью.

📈 Скорректированный показатель EBITDA вырос на +74% до 4,5 млрд руб., благодаря росту операционных доходов.

📉 А вот чистая прибыль компании снизилась по итогам 2023 года на -52,5% до 3,1 млрд руб. Это снижение может показаться существенным и негативным, но стоит учесть ряд факторов. Во-первых, компания понесла значительные затраты на поглощение конкурентов, что сразу же нашло позитивное отражение в росте показателя EBITDA. Во-вторых, большую роль сыграл рост расходов на персонал (+70%), что неудивительно на фоне того, что компания увеличила штат квалифицированных IT-специалистов. Этот эффект себя ещё проявит в будущем!

“Почти двукратный рост скорректированной EBITDA за 2023 год говорит о росте эффективности бизнеса. И мы уверены, что тенденция на рост прибыльности и эффективности нашего бизнеса продолжится”, - поведал фин. директор Софтлайна Артем Тараканов.

🧮 Кстати, напомню тем инвесторам, которые осенью прошлого года не смогли принять участие в процедуре обмена расписок Noventiq (бывшая материнская компания Softline Holding PLC, которая существовала до разделения бизнесов), что им теперь стоит воспользоваться возможностью сделать это до 9 апреля 2024 года (12:00 мск).

Мосбиржа уже остановила торговлю расписками Noventiq, включая внебиржевой рынок. Если не произвести обмен сейчас, в дальнейшем возможны сложности с продажей этих активов. Более подробно о процедуре обмена можно прочитать здесь.

📣 После публикации отчетности менеджмент провел конференц-звонок, в котором я с удовольствием принял участие и предлагаю вашему вниманию основные тезисы:

✔️ В планах компании на 2024 год значится увеличение оборота минимум на +20%, что позволит ей достичь отметки в 110 млрд руб.

✔️ Менеджмент рассматривает возможность проведения M&A сделок в текущем году (в пайплайне 20 компаний).

✔️ Google, Microsoft, Amazon объявили о намерении прекратить предоставление доступа к своим облачным сервисам с 20 марта, однако на данный момент эти сервисы продолжают функционировать. После окончательного ухода иностранных вендоров с рынка РФ, продажи собственных облачных решений могут увеличиться на 30-40%.

✔️ Начиная с этого года компания планирует выход на рынки дружественных юрисдикций в странах СНГ, Азии и Ближнего Востока.

👉 Софтлайн представила сильные фин. результаты, с точки зрения продаж и оборота. Но из-за высоких операционных расходов прибыльность бизнеса немного снизилась, что характерно для IT-сектора, однако это связано с замещением иностранных производителей и высокими расходами на дальнейший рост, и в будущем должно позитивно отразиться на показателях компании.

К бизнесу Софтлайна (#SOFL) у меня особых вопросов нет: компания динамично развивается и является одним из бенефициаров трансформации отечественного IT-рынка, который отлично подойдёт для диверсификации инвестиционного портфеля. Тем более котировки акций Софтлайна сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

💻Софтлайн представил накануне свои результаты по МСФО за 2023 год, поэтому как раз было время заглянуть в них и проанализировать их вместе с вами.

📈 Оборот компании за этот период увеличился на +29% до рекордных 91,5 млрд руб. Это стало логичным следствием того, что компания успешно трансформировала бизнес от поставок IT-решений зарубежных производителей к использованию отечественного программного обеспечения (ПО).

Важно отметить, что доля собственных решений по итогам 2023 года выросла более чем в три раза до 21,8 млрд руб., благодаря чему на долю собственных решений теперь приходится практически четверть оборота компании.

📈 Валовая прибыль прибавила на +92% до 23,6 млрд руб., что обусловлено увеличением продаж собственных продуктов, отличающихся высокой рентабельностью.

📈 Скорректированный показатель EBITDA вырос на +74% до 4,5 млрд руб., благодаря росту операционных доходов.

📉 А вот чистая прибыль компании снизилась по итогам 2023 года на -52,5% до 3,1 млрд руб. Это снижение может показаться существенным и негативным, но стоит учесть ряд факторов. Во-первых, компания понесла значительные затраты на поглощение конкурентов, что сразу же нашло позитивное отражение в росте показателя EBITDA. Во-вторых, большую роль сыграл рост расходов на персонал (+70%), что неудивительно на фоне того, что компания увеличила штат квалифицированных IT-специалистов. Этот эффект себя ещё проявит в будущем!

“Почти двукратный рост скорректированной EBITDA за 2023 год говорит о росте эффективности бизнеса. И мы уверены, что тенденция на рост прибыльности и эффективности нашего бизнеса продолжится”, - поведал фин. директор Софтлайна Артем Тараканов.

🧮 Кстати, напомню тем инвесторам, которые осенью прошлого года не смогли принять участие в процедуре обмена расписок Noventiq (бывшая материнская компания Softline Holding PLC, которая существовала до разделения бизнесов), что им теперь стоит воспользоваться возможностью сделать это до 9 апреля 2024 года (12:00 мск).

Мосбиржа уже остановила торговлю расписками Noventiq, включая внебиржевой рынок. Если не произвести обмен сейчас, в дальнейшем возможны сложности с продажей этих активов. Более подробно о процедуре обмена можно прочитать здесь.

📣 После публикации отчетности менеджмент провел конференц-звонок, в котором я с удовольствием принял участие и предлагаю вашему вниманию основные тезисы:

✔️ В планах компании на 2024 год значится увеличение оборота минимум на +20%, что позволит ей достичь отметки в 110 млрд руб.

✔️ Менеджмент рассматривает возможность проведения M&A сделок в текущем году (в пайплайне 20 компаний).

✔️ Google, Microsoft, Amazon объявили о намерении прекратить предоставление доступа к своим облачным сервисам с 20 марта, однако на данный момент эти сервисы продолжают функционировать. После окончательного ухода иностранных вендоров с рынка РФ, продажи собственных облачных решений могут увеличиться на 30-40%.

✔️ Начиная с этого года компания планирует выход на рынки дружественных юрисдикций в странах СНГ, Азии и Ближнего Востока.

👉 Софтлайн представила сильные фин. результаты, с точки зрения продаж и оборота. Но из-за высоких операционных расходов прибыльность бизнеса немного снизилась, что характерно для IT-сектора, однако это связано с замещением иностранных производителей и высокими расходами на дальнейший рост, и в будущем должно позитивно отразиться на показателях компании.

К бизнесу Софтлайна (#SOFL) у меня особых вопросов нет: компания динамично развивается и является одним из бенефициаров трансформации отечественного IT-рынка, который отлично подойдёт для диверсификации инвестиционного портфеля. Тем более котировки акций Софтлайна сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👍170❤52🔥22🤔7

Софтлайн — теперь и на рынке Центральной Азии

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👍97❤18🔥4🤔2😱1

Софтлайн: оправдывают ли цели средства?

💻 Софтлайн активно масштабирует свой бизнес не только за счёт органического роста, но и за счёт сделок M&A. Чтобы вы поняли это более наглядно, за 2023 год + первую половину 2024 года Софтлайн уже успел купить в общей сложности 9 компаний, что только за прошлый год позволило добавить к EBITDA дополнительный 1 млрд руб., т.е. 25% от общей EBITDA.

И всё вроде бы отлично, но теперь, чтобы продолжать это активное поглощение компаний, Софтлайну понадобились деньги, и именно поэтому на этой неделе Совет директоров компании утвердил допэмиссию общим объёмом до 76 млн акций.

❓ Много это или мало?

76 млн акций — это 23% от нынешнего акционерного капитала. С одной стороны кажется, что много, но при этом и показатель EBITDA за 2023 год практически удвоился, а в 2024 году обещают ещё одно удвоение. То есть рост бизнеса больше, чем размытие - вот главный тезис, который хотелось бы отметить.

🧮 По подсчётам самого Софтлайна, если бы компании, которые планируется купить в 2024 году, были бы куплены уже с начала этого года, и все запланированные цели на 2024 в рамках M&A были бы благополучно реализованы (то есть прогноз по про-форме), то:

✔️ Оборот компании в 2024 году мог бы достигнуть 135 млрд руб., при текущем прогнозе около 110 млрд руб.

✔️ Валовая прибыль увеличилась бы до 40 млрд руб., по сравнению с опубликованным ранее прогнозом на уровне 30 млрд руб., составленным без учёта влияния предполагаемых сделок.

✔️ Показатель EBITDA мог вырасти до 10 млрд руб. Ранее опубликованный прогноз предполагал рост до 6 млрд руб.

👨💼 “Сегодня мы, учитывая конъюнктуру рынка и стоимость заёмных средств, выбрали путь привлечения акционерного капитала, который, согласно результатам нашего анализа различных способов финансирования, оказался наиболее выгоден с точки зрения создания долгосрочной стоимости компании”, - поведал генеральный директор Софтлайн Владимир Лавров.

В целом, звучит логично, исходя из дорогого долга при текущих ставках. Но поймут и примут ли это решение акционеры — это вопрос открытый.

🌐 Важно отметить, что Софтлайн в 3 кв. 2024 года планирует представить первые результаты своей международной экспансии. Уже сейчас компания активно осваивает новые рынки в странах Ближнего Востока и Азии, при этом экспансия может быть и за счёт M&A — не случайно на одном из мероприятий глава M&A Софтлайна рассказал, что компания планирует сделку M&A в Индии. В рамках стратегии развития планируется, что 20% оборота будет приходиться на внешние рынки.

Дружественные юрисдикции внимательно следили за уходом иностранных вендоров с российского рынка и очень не хотели бы попасть в аналогичную ситуацию. В связи с этим они проявляют повышенный интерес к эффективным российским IT-разработкам.

👉 Для Софтлайн (#SOFL) выход на международный рынок приведёт не только к росту финансовых показателей, но и увеличит мультипликатор стоимости, поскольку инвесторы, особенно институциональные, активно скупают бумаги компаний, ориентированных на международный IT-рынок. Если деньги от допэмиссии пойдут и на M&A за рубежом — это хорошо.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💻 Софтлайн активно масштабирует свой бизнес не только за счёт органического роста, но и за счёт сделок M&A. Чтобы вы поняли это более наглядно, за 2023 год + первую половину 2024 года Софтлайн уже успел купить в общей сложности 9 компаний, что только за прошлый год позволило добавить к EBITDA дополнительный 1 млрд руб., т.е. 25% от общей EBITDA.

И всё вроде бы отлично, но теперь, чтобы продолжать это активное поглощение компаний, Софтлайну понадобились деньги, и именно поэтому на этой неделе Совет директоров компании утвердил допэмиссию общим объёмом до 76 млн акций.

❓ Много это или мало?

76 млн акций — это 23% от нынешнего акционерного капитала. С одной стороны кажется, что много, но при этом и показатель EBITDA за 2023 год практически удвоился, а в 2024 году обещают ещё одно удвоение. То есть рост бизнеса больше, чем размытие - вот главный тезис, который хотелось бы отметить.

🧮 По подсчётам самого Софтлайна, если бы компании, которые планируется купить в 2024 году, были бы куплены уже с начала этого года, и все запланированные цели на 2024 в рамках M&A были бы благополучно реализованы (то есть прогноз по про-форме), то:

✔️ Оборот компании в 2024 году мог бы достигнуть 135 млрд руб., при текущем прогнозе около 110 млрд руб.

✔️ Валовая прибыль увеличилась бы до 40 млрд руб., по сравнению с опубликованным ранее прогнозом на уровне 30 млрд руб., составленным без учёта влияния предполагаемых сделок.

✔️ Показатель EBITDA мог вырасти до 10 млрд руб. Ранее опубликованный прогноз предполагал рост до 6 млрд руб.

👨💼 “Сегодня мы, учитывая конъюнктуру рынка и стоимость заёмных средств, выбрали путь привлечения акционерного капитала, который, согласно результатам нашего анализа различных способов финансирования, оказался наиболее выгоден с точки зрения создания долгосрочной стоимости компании”, - поведал генеральный директор Софтлайн Владимир Лавров.

В целом, звучит логично, исходя из дорогого долга при текущих ставках. Но поймут и примут ли это решение акционеры — это вопрос открытый.

🌐 Важно отметить, что Софтлайн в 3 кв. 2024 года планирует представить первые результаты своей международной экспансии. Уже сейчас компания активно осваивает новые рынки в странах Ближнего Востока и Азии, при этом экспансия может быть и за счёт M&A — не случайно на одном из мероприятий глава M&A Софтлайна рассказал, что компания планирует сделку M&A в Индии. В рамках стратегии развития планируется, что 20% оборота будет приходиться на внешние рынки.

Дружественные юрисдикции внимательно следили за уходом иностранных вендоров с российского рынка и очень не хотели бы попасть в аналогичную ситуацию. В связи с этим они проявляют повышенный интерес к эффективным российским IT-разработкам.

👉 Для Софтлайн (#SOFL) выход на международный рынок приведёт не только к росту финансовых показателей, но и увеличит мультипликатор стоимости, поскольку инвесторы, особенно институциональные, активно скупают бумаги компаний, ориентированных на международный IT-рынок. Если деньги от допэмиссии пойдут и на M&A за рубежом — это хорошо.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍113❤44🔥25🤔11

Софтлайн получил 3 млрд от погашения бондов, ждет погашения еще $70 млн и планирует байбэк

На минувшей неделе от Софтлайна пришли две важные новости:

1️⃣ Компания получила 2,95 млрд руб. от погашения белорусских облигаций, которые компания когда-то покупала по 30-40% от номинала. В итоге бумаги были погашены по 110% номинала, и по прибыли здесь получились иксы! Сейчас на балансе ещё остались облигации на $70 млн, и учитывая что все погашения за этот год прошли по номиналу, можно ожидать, что эти $70 млн тоже погасятся не меньше, чем по номиналу. Плюс ко всему, долларовые облигации на балансе защищают Софтлайн от валютного риска.

2️⃣ Вместе с сообщением о погашении, Софтлайн заявил о намерении провести байбэк:

«Группа объявляет о созыве заседания Совета директоров компании, в рамках которого, помимо прочего, будет рассмотрен вопрос об обратном выкупе акций ПАО «Софтлайн» в связи с рекомендацией менеджмента, который считает рыночную стоимость компании недооцененной», — говорится в релизе.

Это, конечно, хороший знак — менеджмент Софтлайна уверен в перспективах бизнеса и поэтому считает, что вложение в акции собственной компании — это топ пик на рынке:)

И если попытаться собрать воедино все потенциальные драйверы для роста бизнеса Софтлайна, то список действительно получается внушительный:

✅ в 2024 году Софтлайн купил уже 8 компаний, и только эти свежекупленные компании по прогнозам самой компании принесут дополнительные 2 млрд к EBITDA.

✅ у Софтлайна сильно растёт рентабельность — в последнем отчете был рекорд 36,8%

✅ в планах провести IPO "дочек"

👉 Что интересно, на этом фоне капитализация Софтлайна (#SOFL) находится во флэте, на уровне около 50 млрд руб., и складывается впечатление, что для своих показателей и темпов роста компания выглядит весьма дёшево.

Возможно, уже совсем скоро мы увидим переоценку стоимости акций, когда в фин. отчётности по МСФО за 9 мес. и 12 мес. 2024 года найдут отражение результаты новых купленных компаний, пусть даже и не за весь текущий год.

Финансовый отчёт за 9m2024 ждём 14 ноября, конференц звонок уже тоже объявили. Интересно будет послушать и понаблюдать. Возможно, будет отдельный пост с самыми интересными тезисами, которые мы услышим на этом звонке.

❤️ Спасибо за ваши лайки и хорошей вам рабочей недели!

© Инвестируй или проиграешь

На минувшей неделе от Софтлайна пришли две важные новости:

1️⃣ Компания получила 2,95 млрд руб. от погашения белорусских облигаций, которые компания когда-то покупала по 30-40% от номинала. В итоге бумаги были погашены по 110% номинала, и по прибыли здесь получились иксы! Сейчас на балансе ещё остались облигации на $70 млн, и учитывая что все погашения за этот год прошли по номиналу, можно ожидать, что эти $70 млн тоже погасятся не меньше, чем по номиналу. Плюс ко всему, долларовые облигации на балансе защищают Софтлайн от валютного риска.

2️⃣ Вместе с сообщением о погашении, Софтлайн заявил о намерении провести байбэк:

«Группа объявляет о созыве заседания Совета директоров компании, в рамках которого, помимо прочего, будет рассмотрен вопрос об обратном выкупе акций ПАО «Софтлайн» в связи с рекомендацией менеджмента, который считает рыночную стоимость компании недооцененной», — говорится в релизе.

Это, конечно, хороший знак — менеджмент Софтлайна уверен в перспективах бизнеса и поэтому считает, что вложение в акции собственной компании — это топ пик на рынке:)

И если попытаться собрать воедино все потенциальные драйверы для роста бизнеса Софтлайна, то список действительно получается внушительный:

✅ в 2024 году Софтлайн купил уже 8 компаний, и только эти свежекупленные компании по прогнозам самой компании принесут дополнительные 2 млрд к EBITDA.

✅ у Софтлайна сильно растёт рентабельность — в последнем отчете был рекорд 36,8%

✅ в планах провести IPO "дочек"

👉 Что интересно, на этом фоне капитализация Софтлайна (#SOFL) находится во флэте, на уровне около 50 млрд руб., и складывается впечатление, что для своих показателей и темпов роста компания выглядит весьма дёшево.

Возможно, уже совсем скоро мы увидим переоценку стоимости акций, когда в фин. отчётности по МСФО за 9 мес. и 12 мес. 2024 года найдут отражение результаты новых купленных компаний, пусть даже и не за весь текущий год.

Финансовый отчёт за 9m2024 ждём 14 ноября, конференц звонок уже тоже объявили. Интересно будет послушать и понаблюдать. Возможно, будет отдельный пост с самыми интересными тезисами, которые мы услышим на этом звонке.

❤️ Спасибо за ваши лайки и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

👍113❤12🔥10🤔5😁1

Стратегический рывок Софтлайна

💻 В отличие от большинства отраслей, IT-компании традиционно публикуют прогнозы на следующий год, что даёт отличную возможность оценить потенциал развития их бизнеса. И сегодня я предлагаю поговорить про Софтлайн, который накануне представил свой прогноз на 2025 год, а потому заглянем в опубликованный пресс-релиз и проанализируем его вместе с вами.

Лаконично, тезисно и понятно - всё, как вы любите:

✔️ Менеджмент Софтлайн подтвердил прогноз на 2024 год, согласно которому ожидается рост оборота минимум до 110 млрд руб. На фоне того, что некоторые игроки IT-индустрии осенью скорректировали свои ожидания на этот год в сторону уменьшения (в частности, Positive Technologies, которая снизила свои первоначальные ожидания по росту выручки почти вдвое), неизменность прежнего прогноза со стороны Софтлайн внушает оптимизм.

✔️ Также компания подтвердила приверженность дивидендной политике и готова направить на выплату дивидендов по итогам 2024 года не менее 25% от чистой прибыли по МСФО, с минимальной дивидендной планкой в 1 млрд руб.

✔️ На 2025 год менеджмент прогнозирует увеличение оборота как минимум до 150 млрд руб., что означает прирост примерно на +36% по сравнению с этим уходящим годом. При этом ожидается, что валовая прибыль будет увеличиваться ещё более быстрыми темпами и достигнет порядка 50 млрд руб. в следующем году.

✔️ Софтлайн последовательно реализует свою долгосрочную Стратегию, направленную на повышение доли собственных решений в общем объёме продаж, что способствует росту рентабельности бизнеса.

«Мы видим, что целевые рынки ПАО «Софтлайн» растут быстрее, чем ранее ожидали эксперты. При этом Группа нацелена расти темпами, превышающие среднерыночные, что отражено в прогнозе на 2025 год, предполагающем двузначные темпы роста по всем финансовым показателям по сравнению с прогнозами на 2024 год», - поведал финансовый директор Софтлайна Артем Тараканов.

✔️ Важно отметить, что представленный прогноз на будущий год не включает потенциальные эффекты от возможных сделок по слияниям и поглощениям (M&A). Компания активно расширяет свою экосистему, регулярно приобретая новых игроков рынка и добавляя таким образом дополнительные сервисы. Эти сделки заключаются по более низким мультипликаторам, чем текущие показатели самого эмитента, что помогает создавать дополнительную стоимость для акционеров.

Кроме того, следует учитывать, что данный прогноз не отражает возможные улучшения макроэкономической ситуации. В частности, речь о высокой ключевой ставки ЦБ, которая ограничивает стремительное развитие российского IT-сектора, и прогнозировать движение которой - дело неблагодарное, а потому в базовом сценарии предполагается, что она будет оставаться вблизи текущих высоких значений.

Но веру в светлое будущее сохраняем, ведь на недавнем заседании ЦБ недвусмысленно указал на то, что существующей жёсткой денежно-кредитной политики может оказаться достаточно для замедления инфляции. Поэтому вполне вероятно, что во втором полугодии 2025 года Центробанк начнёт снижать ключевую ставку, что положительно отразится на динамике IT-отрасли в целом, и на бизнесе Софтлайн в частности.

👉 В конце года я традиционно начинаю листать отчёты коллег из инвестдомов и сейчас все больше замечаю, что они поднимают целевые уровни для акций Софтлайна (#SOFL), что вполне объяснимо, ведь эти бумаги оказались сильно перепроданными в последнее время, несмотря на динамичный рост бизнеса компании. А уровень 100+ руб. выглядит сейчас мощным фундаментом для котировок с точки зрения тех. анализа, пробить который будет очень сложно (а я считаю, что и невозможно).

Поэтому если вы хотите укрепить свой портфель крепким игроком из IT-сектора, то Софтлайн прекрасно подходит на эту роль, тем более с текущими ценниками, которых в будущем мы можем и вовсе больше не увидеть никогда!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и вместо того, чтобы паниковать - действуйте!

© Инвестируй или проиграешь

💻 В отличие от большинства отраслей, IT-компании традиционно публикуют прогнозы на следующий год, что даёт отличную возможность оценить потенциал развития их бизнеса. И сегодня я предлагаю поговорить про Софтлайн, который накануне представил свой прогноз на 2025 год, а потому заглянем в опубликованный пресс-релиз и проанализируем его вместе с вами.

Лаконично, тезисно и понятно - всё, как вы любите:

✔️ Менеджмент Софтлайн подтвердил прогноз на 2024 год, согласно которому ожидается рост оборота минимум до 110 млрд руб. На фоне того, что некоторые игроки IT-индустрии осенью скорректировали свои ожидания на этот год в сторону уменьшения (в частности, Positive Technologies, которая снизила свои первоначальные ожидания по росту выручки почти вдвое), неизменность прежнего прогноза со стороны Софтлайн внушает оптимизм.

✔️ Также компания подтвердила приверженность дивидендной политике и готова направить на выплату дивидендов по итогам 2024 года не менее 25% от чистой прибыли по МСФО, с минимальной дивидендной планкой в 1 млрд руб.

✔️ На 2025 год менеджмент прогнозирует увеличение оборота как минимум до 150 млрд руб., что означает прирост примерно на +36% по сравнению с этим уходящим годом. При этом ожидается, что валовая прибыль будет увеличиваться ещё более быстрыми темпами и достигнет порядка 50 млрд руб. в следующем году.

✔️ Софтлайн последовательно реализует свою долгосрочную Стратегию, направленную на повышение доли собственных решений в общем объёме продаж, что способствует росту рентабельности бизнеса.

«Мы видим, что целевые рынки ПАО «Софтлайн» растут быстрее, чем ранее ожидали эксперты. При этом Группа нацелена расти темпами, превышающие среднерыночные, что отражено в прогнозе на 2025 год, предполагающем двузначные темпы роста по всем финансовым показателям по сравнению с прогнозами на 2024 год», - поведал финансовый директор Софтлайна Артем Тараканов.

✔️ Важно отметить, что представленный прогноз на будущий год не включает потенциальные эффекты от возможных сделок по слияниям и поглощениям (M&A). Компания активно расширяет свою экосистему, регулярно приобретая новых игроков рынка и добавляя таким образом дополнительные сервисы. Эти сделки заключаются по более низким мультипликаторам, чем текущие показатели самого эмитента, что помогает создавать дополнительную стоимость для акционеров.

Кроме того, следует учитывать, что данный прогноз не отражает возможные улучшения макроэкономической ситуации. В частности, речь о высокой ключевой ставки ЦБ, которая ограничивает стремительное развитие российского IT-сектора, и прогнозировать движение которой - дело неблагодарное, а потому в базовом сценарии предполагается, что она будет оставаться вблизи текущих высоких значений.

Но веру в светлое будущее сохраняем, ведь на недавнем заседании ЦБ недвусмысленно указал на то, что существующей жёсткой денежно-кредитной политики может оказаться достаточно для замедления инфляции. Поэтому вполне вероятно, что во втором полугодии 2025 года Центробанк начнёт снижать ключевую ставку, что положительно отразится на динамике IT-отрасли в целом, и на бизнесе Софтлайн в частности.

👉 В конце года я традиционно начинаю листать отчёты коллег из инвестдомов и сейчас все больше замечаю, что они поднимают целевые уровни для акций Софтлайна (#SOFL), что вполне объяснимо, ведь эти бумаги оказались сильно перепроданными в последнее время, несмотря на динамичный рост бизнеса компании. А уровень 100+ руб. выглядит сейчас мощным фундаментом для котировок с точки зрения тех. анализа, пробить который будет очень сложно (а я считаю, что и невозможно).

Поэтому если вы хотите укрепить свой портфель крепким игроком из IT-сектора, то Софтлайн прекрасно подходит на эту роль, тем более с текущими ценниками, которых в будущем мы можем и вовсе больше не увидеть никогда!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и вместо того, чтобы паниковать - действуйте!

© Инвестируй или проиграешь

{kind=link}

👍112❤16🔥4🤔4

Возвращение западных IT-гигантов: угроза или возможность для российских компаний?

💻 После ухода крупных международных игроков в 2022 году, российские IT-компании смогли заметно укрепить свои позиции, заполнив образовавшиеся ниши и значительно увеличив свою долю на рынке. Однако потенциальное возвращение западных конкурентов, на фоне потенциального потепления отношений России с Западом, вызывает серьёзные опасения у российских инвесторов, и на этом фоне невольно всплывает вопрос: сможет ли в итоге отечественный IT-сектор сохранить свои завоевания?

Ответ на этот вопрос попытался найти портал CNews, опубликовав на днях результаты своего ежегодного исследования ключевых тенденций в сфере IT в России, которое базируется на опросе свыше 100 ведущих IT-компаний и их клиентов. Предлагаю вашему вниманию основные тезисы, которые являются логическим продолжением наших недавних рассуждений относительно возможной отмены антироссийских санкций:

✔️ Возвращение западных IT-корпораций на российский рынок ожидается в период с 2029 по 2031 гг. При этом доступ к госучреждениям и крупным корпорациям в любом случае останется закрытым, из-за регуляторных ограничений.

✔️ Важный аспект заключается в том, что многие зарубежные IT-продукты обходятся значительно дороже — в 2-3 раза дороже аналогичных российских решений.

✔️ Более того, репутация западных поставщиков была серьёзно подорвана в глазах российского бизнеса, что делает их менее привлекательными партнерами. Несмотря на это, в некоторых сегментах, где отечественное ПО уступает по качеству иностранным разработкам, будет наблюдаться высокий спрос на зарубежные IT-решения.

✔️ На горизонте 2025–2027 гг. IT-рынок захватит волна слияний и поглощений (M&A). Наиболее активная консолидация затронет такие сегменты, как облачные технологии, кибербезопасность и искусственный интеллект. Лидеры отрасли будут продолжать расширять свои компетенции и продуктовые линейки, усиливая присутствие в смежных областях и увеличивая масштабы влияния путем "горизонтального" роста.

✔️ Облачный сегмент продолжит демонстрировать высокие темпы роста, отражая глобальную тенденцию: всё большее число компаний осознают преимущества использования сторонних инфраструктурных платформ. Позитивный сигнал для Ростелекома (#RTKM), который готовит свою дочернюю компании РТК-ЦОД на IPO.

✔️ Разработка индивидуальных IT-решений под нужды конкретных заказчиков вновь обретает популярность. Клиенты всё чаще ищут комплексные подходы и готовые экосистемы, которые легче интегрировать, обслуживать и адаптировать. Эта тенденция создаёт позитивную перспективу для таких компаний, как Софтлайн (#SOFL), специализирующихся на предоставлении кастомизированных технологических решений.

✔️ Большинство респондентов ожидают увеличения корпоративных инвестиций в продукты кибербезопасности. Такой рост обусловлен ужесточением требований регуляторов к защите информации, а также общим повышением стоимости ИБ-решений и увеличением объёмов обрабатываемых данных. Эти факторы создают благоприятные условия для дальнейшего развития таких компаний, как Ростелеком (#RTKMP) и Positive Technologies (#POSI).

👉 В 2025 году отечественный IT-рынок продолжит расти двузначными темпами. Процесс импортозамещения идёт медленнее, чем ожидалось ранее, и, вероятно, текущие уровни замещения иностранных продуктов будут сохраняться вплоть до 2028 года. В то же время, индустрия сталкивается со множеством вызовов, среди которых высокая ключевая ставка ЦБ и сокращение господдержки.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Ответ на этот вопрос попытался найти портал CNews, опубликовав на днях результаты своего ежегодного исследования ключевых тенденций в сфере IT в России, которое базируется на опросе свыше 100 ведущих IT-компаний и их клиентов. Предлагаю вашему вниманию основные тезисы, которые являются логическим продолжением наших недавних рассуждений относительно возможной отмены антироссийских санкций:

✔️ Возвращение западных IT-корпораций на российский рынок ожидается в период с 2029 по 2031 гг. При этом доступ к госучреждениям и крупным корпорациям в любом случае останется закрытым, из-за регуляторных ограничений.

✔️ Важный аспект заключается в том, что многие зарубежные IT-продукты обходятся значительно дороже — в 2-3 раза дороже аналогичных российских решений.

✔️ Более того, репутация западных поставщиков была серьёзно подорвана в глазах российского бизнеса, что делает их менее привлекательными партнерами. Несмотря на это, в некоторых сегментах, где отечественное ПО уступает по качеству иностранным разработкам, будет наблюдаться высокий спрос на зарубежные IT-решения.

✔️ На горизонте 2025–2027 гг. IT-рынок захватит волна слияний и поглощений (M&A). Наиболее активная консолидация затронет такие сегменты, как облачные технологии, кибербезопасность и искусственный интеллект. Лидеры отрасли будут продолжать расширять свои компетенции и продуктовые линейки, усиливая присутствие в смежных областях и увеличивая масштабы влияния путем "горизонтального" роста.

✔️ Облачный сегмент продолжит демонстрировать высокие темпы роста, отражая глобальную тенденцию: всё большее число компаний осознают преимущества использования сторонних инфраструктурных платформ. Позитивный сигнал для Ростелекома (#RTKM), который готовит свою дочернюю компании РТК-ЦОД на IPO.

✔️ Разработка индивидуальных IT-решений под нужды конкретных заказчиков вновь обретает популярность. Клиенты всё чаще ищут комплексные подходы и готовые экосистемы, которые легче интегрировать, обслуживать и адаптировать. Эта тенденция создаёт позитивную перспективу для таких компаний, как Софтлайн (#SOFL), специализирующихся на предоставлении кастомизированных технологических решений.

✔️ Большинство респондентов ожидают увеличения корпоративных инвестиций в продукты кибербезопасности. Такой рост обусловлен ужесточением требований регуляторов к защите информации, а также общим повышением стоимости ИБ-решений и увеличением объёмов обрабатываемых данных. Эти факторы создают благоприятные условия для дальнейшего развития таких компаний, как Ростелеком (#RTKMP) и Positive Technologies (#POSI).

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍212❤51🔥41😱11😁5🤔1😢1

Софтлайн может увеличить buyback?

💸 Друзья, в последние дни новостные ленты деловых СМИ пестрят заголовками, что американские компании намерены провести рекордный выкуп акций (buyback) с 1984 года, что должно оказать сильную поддержку котировкам бумаг. И на этом фоне я решил посмотреть, а что же с buyback на нашем фондовом рынке? Как оказалось, среди тех немногих компаний, которые активно практикуют подобную опцию, особенно выделяется Софтлайн, который в последнее время заметно активизировал этот процесс.

🧐 В октябре 2024 года совет директоров Софтлайна утвердил программу обратного выкупа акций объёмом до 5% от уставного капитала. Руководство компании ещё тогда пришло к выводу, что рыночная стоимость акций не соответствует реальным показателям бизнеса и динамике его роста, что и стало причиной запуска buyback.

Примечательно, что сегодня компания выкупила больше 1 млн акций, а с октября — около 6 млн акций. Всего к выкупу по его условиям доступно 20 млн акций, то есть потенциал для выкупа еще есть, но на рынке уже появляются слухи о возможном увеличении Софтлайном объёма выкупа. Насколько вероятен такой сценарий и как это может повлиять на стоимость акций? Давайте порассуждаем вслух.

Софтлайн, как известно, является самым активным участником M&A сделок в отечественном IT-секторе. Акции для компании становятся критически важным инструментом, поскольку именно ими она рассчитывается при поглощении других игроков рынка. Я регулярно читаю отраслевые обзоры, и что касается IT-сектора, то в отрасли сложился устойчивый консенсус: в ближайшие три года нас ожидает вал M&A сделок. В этих условиях Софтлайн вполне может увеличить объём buyback, пока котировки находятся на низком уровне, что позволит относительно недорого приобрести значительный пакет акций для будущих поглощений.

💼 В последнее время Софтлайн существенно улучшила свои долговые метрики: к концу 2024 года соотношение NetDebt/EBITDA составило скромные 1х, хотя, в то время как по словам финансового директора Артема Тараканова, комфортным уровнем считается показатель 2х. Это свидетельствует о крепком финансовом положении эмитента и, опять же, создаёт предпосылки для увеличения объёма программы buyback. Поэтому много факторов говорят в пользу расширения программы обратного выкупа, и я готов поверить в этот сценарий, и для себя даже смог его объяснить.

👉 Софтлайн (#SOFL) не только активно скупает IT-компании на российском рынке, но и собственные акции, что рано или поздно найдёт отражение в росте рыночной капитализации компании. Рискну даже предположить, что эмитент вскоре увеличит объём buyback, что должно помочь котировкам акций удержаться на трёхзначных отметках. Тем более, в дело может включиться тех. анализ, который упорно намекает нам на возможный отскок от нижней границы сформировавшегося диапазона проторговки 100-130 руб., и спекулянты любят и умеют пользоваться такими хорошими возможностями!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Примечательно, что сегодня компания выкупила больше 1 млн акций, а с октября — около 6 млн акций. Всего к выкупу по его условиям доступно 20 млн акций, то есть потенциал для выкупа еще есть, но на рынке уже появляются слухи о возможном увеличении Софтлайном объёма выкупа. Насколько вероятен такой сценарий и как это может повлиять на стоимость акций? Давайте порассуждаем вслух.

Софтлайн, как известно, является самым активным участником M&A сделок в отечественном IT-секторе. Акции для компании становятся критически важным инструментом, поскольку именно ими она рассчитывается при поглощении других игроков рынка. Я регулярно читаю отраслевые обзоры, и что касается IT-сектора, то в отрасли сложился устойчивый консенсус: в ближайшие три года нас ожидает вал M&A сделок. В этих условиях Софтлайн вполне может увеличить объём buyback, пока котировки находятся на низком уровне, что позволит относительно недорого приобрести значительный пакет акций для будущих поглощений.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍104🔥26❤17🤔6

FabricaONE. AI: искусственный интеллект на пороге большого прорыва

💻 На старте рабочей недели вышла интересная новость: компания FabricaONE. AI, дочерняя структура Софтлайна, планирует уже до конца текущего года выйти на IPO и привлечь от 3 до 5 млрд руб. на развитие бизнеса.

Будучи человеком, который всегда тщательно исследует эмитентов, готовящихся к выходу на биржу, я решил подробно разобраться в перспективах этой компании и поделиться с вами своими мыслями на этот счёт. Тем более, мы уже изрядно соскучились по IPO, и самое время познакомиться с очередным кандидатом.

Ещё в конце прошлого года деловые СМИ сообщали о планах компании вывести дочку на биржу во второй половине 2025 года. В Софтлайн отметили тогда, что размещение дочерних структур позволит холдингу раскрыть акционерную стоимость. И сейчас эти планы начинают воплощаться в жизнь.

📊 FabricaONE. AI - это объединение активов Софтлайна (#SOFL) в сфере заказной разработки и тиражного ПО с применением искусственного интеллекта. И первое, что приходит на ум: создание подобного бренда выглядит абсолютно логичным шагом в эволюции компании, стремящейся укрепить свои позиции на рынке интеллектуальных решений.

В инвестициях я всегда предпочитаю применять подход «сверху-вниз»: сначала изучаю перспективы рынка в целом, а затем перехожу к анализу отдельных компаний. Такой порядок позволяет уловить долгосрочные тренды и принимать осознанные решения.

Недавно компания Б1 представила исследование отечественного рынка тиражного ПО и IT-услуг. Согласно их данным, сегмент тиражного ПО станет крупнейшим компонентом IT-рынка с долгосрочным среднегодовым темпом роста на уровне +15%. Такими темпами к 2032 году этот сегмент достигнет впечатляющего объёма в 1,3 трлн руб.

📈 FabricaONE. AI является бесспорным лидером на отечественном рынке заказной разработки, занимая долю в 11%, также в ее портфеле более чем 40 тиражных продуктов. Особое внимание привлекает интегрированное применение искусственного интеллекта (ИИ) во всех процессах и решениях компании.

В условиях, когда госучреждения и бизнес активно осваивают ИИ для оптимизации затрат, это становится весомым конкурентным преимуществом.

🧮 Теперь пробежимся по фин. результатам FabricaONE. AI за 2022-2024 гг. Так, выручка за этот период увеличилась с 10,1 до 18,6 млрд руб., а скор. EBITDA за это время выросла более чем втрое до 3,5 млрд руб. Сервисная модель бизнеса обеспечивает стабильную рекуррентную выручку (доходы от подписок), что позволяет комфортно прогнозировать фин. показатели.

Что важно, компания демонстрирует не только высокие среднегодовые темпы роста выручки (+36%) и скорр. EBITDA (+79%), но и может похвастаться отсутствием долговой нагрузки, что особенно ценно в условиях высоких процентных ставок.

👉 Бизнес FabricaONE. AI динамично развивается и гармонично вписывается в растущий тренд рынка. Я с большим интересом жду новостей о предстоящем IPO и первых ценовых ориентирах, чтобы вооружиться калькулятором и рассчитать потенциал роста акций этой компании. Позже мы ещё вернёмся к этому вопросу.

❤️ Ну а пока не забывайте ставить лайк и всегда делайте ставку на перспективные инвестиционные истории!

©Инвестируй или проиграешь

💻 На старте рабочей недели вышла интересная новость: компания FabricaONE. AI, дочерняя структура Софтлайна, планирует уже до конца текущего года выйти на IPO и привлечь от 3 до 5 млрд руб. на развитие бизнеса.

Будучи человеком, который всегда тщательно исследует эмитентов, готовящихся к выходу на биржу, я решил подробно разобраться в перспективах этой компании и поделиться с вами своими мыслями на этот счёт. Тем более, мы уже изрядно соскучились по IPO, и самое время познакомиться с очередным кандидатом.

Ещё в конце прошлого года деловые СМИ сообщали о планах компании вывести дочку на биржу во второй половине 2025 года. В Софтлайн отметили тогда, что размещение дочерних структур позволит холдингу раскрыть акционерную стоимость. И сейчас эти планы начинают воплощаться в жизнь.

В инвестициях я всегда предпочитаю применять подход «сверху-вниз»: сначала изучаю перспективы рынка в целом, а затем перехожу к анализу отдельных компаний. Такой порядок позволяет уловить долгосрочные тренды и принимать осознанные решения.

Недавно компания Б1 представила исследование отечественного рынка тиражного ПО и IT-услуг. Согласно их данным, сегмент тиражного ПО станет крупнейшим компонентом IT-рынка с долгосрочным среднегодовым темпом роста на уровне +15%. Такими темпами к 2032 году этот сегмент достигнет впечатляющего объёма в 1,3 трлн руб.

В условиях, когда госучреждения и бизнес активно осваивают ИИ для оптимизации затрат, это становится весомым конкурентным преимуществом.

Что важно, компания демонстрирует не только высокие среднегодовые темпы роста выручки (+36%) и скорр. EBITDA (+79%), но и может похвастаться отсутствием долговой нагрузки, что особенно ценно в условиях высоких процентных ставок.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍101❤22🤔9🔥8😢3😁2

Что случилось с бизнесом Софтлайн?

🧮 Сезон корпоративной отчётности постепенно выходит на финишную прямую, и разбор IT-сектора я решил завершить разбором нетривиальной компании — Софтлайн (#SOFL). У компании, как мы помним, сложный и разносторонний бизнес, который оказался устойчив к потрясениям ИТ-рынка.

Любопытно, но в то время как многие отечественные IT компании за 9М2025 зафиксировали отрицательную динамику по скорр. EBITDA, бизнес-модель Софтлайна, направленная на диверсификацию, на этом фоне выглядит вполне неплохо и приносит свои плоды.

📊 По сути, внутри компании развивается два больших направления (более подробно можете познакомиться с этим в свежей презентации):

1️⃣ Собственные решения. Они отличаются высокой рентабельностью (их выгодно продавать).