💼Кто из аутсайдеров интересен для покупки?

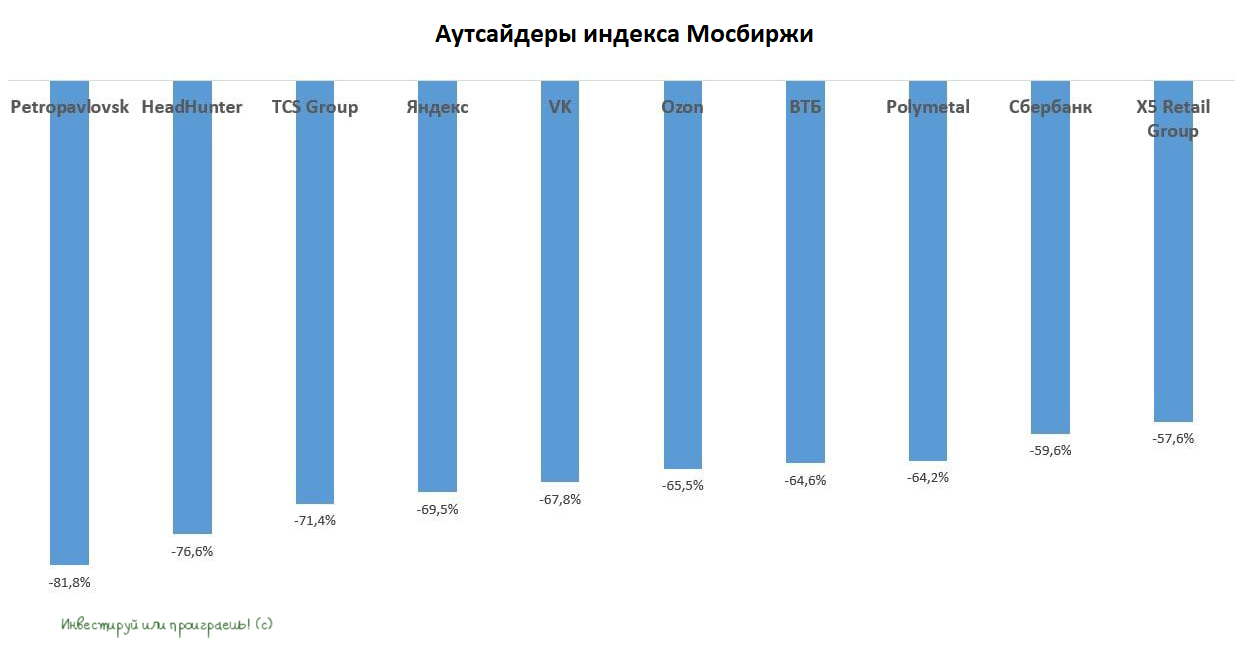

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍398😢8😱1

Интернет трактует жизнь!

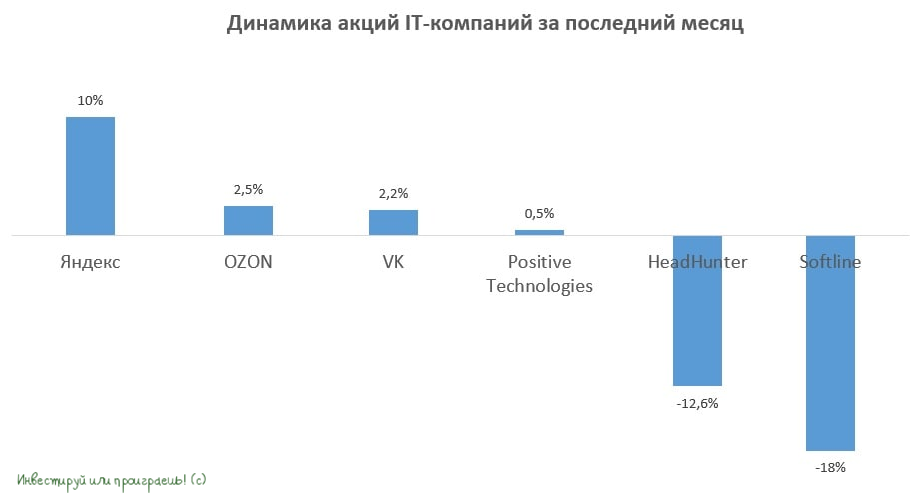

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

{kind=link}

👍74

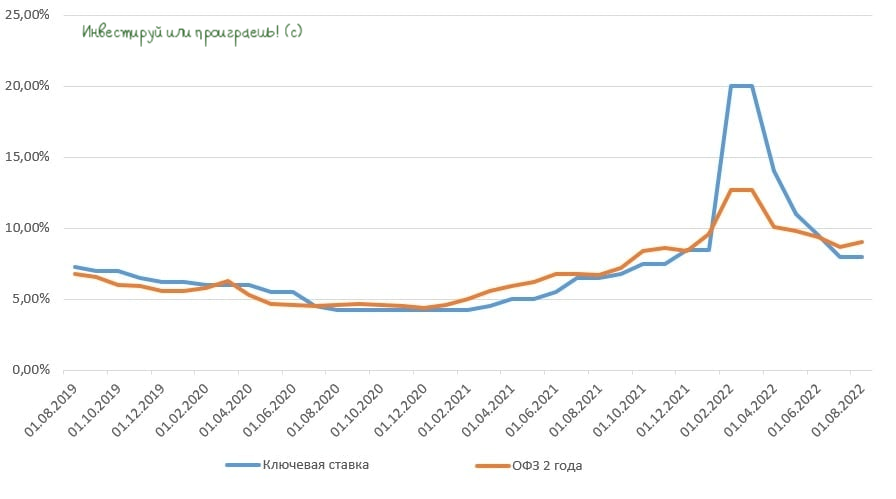

Цикл снижения ставок ЦБ подходит к завершению.

Доходность 2-летних ОФЗ, которая исторически тесно коррелирует с ключевой ставкой Центробанка, сейчас составляет 9%, что на 1 п.п. выше ключевой ставки.

Здесь нужно отметить, что долговой рынок всегда демонстрировал опережающие сигналы по монетарной политике ЦБ. Весной, когда ключевая ставка составляла 20%, рынок ОФЗ указывает на грядущее смягчение кредитно-денежной политики. Сейчас долговой рынок намекает, что период снижения ключевой ставки близится к завершению.

📣 В подтверждение этой гипотезы Минфин вчера поведал об увеличении бюджетных расходов на 2023-2025 гг. в объёме 5 трлн руб., что составляет 3,6% ВВП за последние 12 месяцев.

При формировании параметров бюджета на следующую трёхлетку предполагается использовать средства Фонда национального благосостояния (ФНБ), мобилизацию доходной и расходной части бюджета.

🤵♂️«Перед страной стоят новые задачи, и нам надо ориентировать бюджетную политику на выполнение этих приоритетов. С одной стороны, нужно не нарушить макроэкономическую устойчивость, основанную на финансовой стабильности. С другой стороны, выполнить все взятые обязательства и обеспечить выполнение намеченных целей в экономике и в социальной сфере», – поведал Министр финансов Антон Силуанов.

👩🔧Такие инициативы однозначно не порадуют главу ЦБ Эльвиру Набиуллину, которая всегда ревностно воспринимает любые новости о дополнительных ассигнованиях, что по мнению руководителя Центробанка приводит к росту инфляции.

Новые параметры бюджета планируется опубликовать в сентябре. 16 сентября 2022 года ЦБ проведёт очередное заседание, где может в последний раз в этом году снизить ключевую ставку до 7,50-7,75%.

💻 Завершение цикла снижения ключевой ставки может привести к коррекции в бумагах IT-компаний, которые неплохо подросли в последние два месяца. Айтишники традиционно чувствительно реагируют на завершение цикла смягчения монетарной политики.

👉 На этом фоне сейчас нужно быть осторожными с покупками Яндекса (#YNDX), OZON (#OZON) и HeadHunter (#HHRU). Даже если закрыть глаза на зарубежную юрисдикцию у этих трёх эмитентов, после коррекции уровни могут быть более привлекательными для покупок, нежели чем сейчас.

© Инвестируй или проиграешь

Доходность 2-летних ОФЗ, которая исторически тесно коррелирует с ключевой ставкой Центробанка, сейчас составляет 9%, что на 1 п.п. выше ключевой ставки.

Здесь нужно отметить, что долговой рынок всегда демонстрировал опережающие сигналы по монетарной политике ЦБ. Весной, когда ключевая ставка составляла 20%, рынок ОФЗ указывает на грядущее смягчение кредитно-денежной политики. Сейчас долговой рынок намекает, что период снижения ключевой ставки близится к завершению.

📣 В подтверждение этой гипотезы Минфин вчера поведал об увеличении бюджетных расходов на 2023-2025 гг. в объёме 5 трлн руб., что составляет 3,6% ВВП за последние 12 месяцев.

При формировании параметров бюджета на следующую трёхлетку предполагается использовать средства Фонда национального благосостояния (ФНБ), мобилизацию доходной и расходной части бюджета.

🤵♂️«Перед страной стоят новые задачи, и нам надо ориентировать бюджетную политику на выполнение этих приоритетов. С одной стороны, нужно не нарушить макроэкономическую устойчивость, основанную на финансовой стабильности. С другой стороны, выполнить все взятые обязательства и обеспечить выполнение намеченных целей в экономике и в социальной сфере», – поведал Министр финансов Антон Силуанов.

👩🔧Такие инициативы однозначно не порадуют главу ЦБ Эльвиру Набиуллину, которая всегда ревностно воспринимает любые новости о дополнительных ассигнованиях, что по мнению руководителя Центробанка приводит к росту инфляции.

Новые параметры бюджета планируется опубликовать в сентябре. 16 сентября 2022 года ЦБ проведёт очередное заседание, где может в последний раз в этом году снизить ключевую ставку до 7,50-7,75%.

💻 Завершение цикла снижения ключевой ставки может привести к коррекции в бумагах IT-компаний, которые неплохо подросли в последние два месяца. Айтишники традиционно чувствительно реагируют на завершение цикла смягчения монетарной политики.

👉 На этом фоне сейчас нужно быть осторожными с покупками Яндекса (#YNDX), OZON (#OZON) и HeadHunter (#HHRU). Даже если закрыть глаза на зарубежную юрисдикцию у этих трёх эмитентов, после коррекции уровни могут быть более привлекательными для покупок, нежели чем сейчас.

© Инвестируй или проиграешь

{kind=link}

👍86🤔7

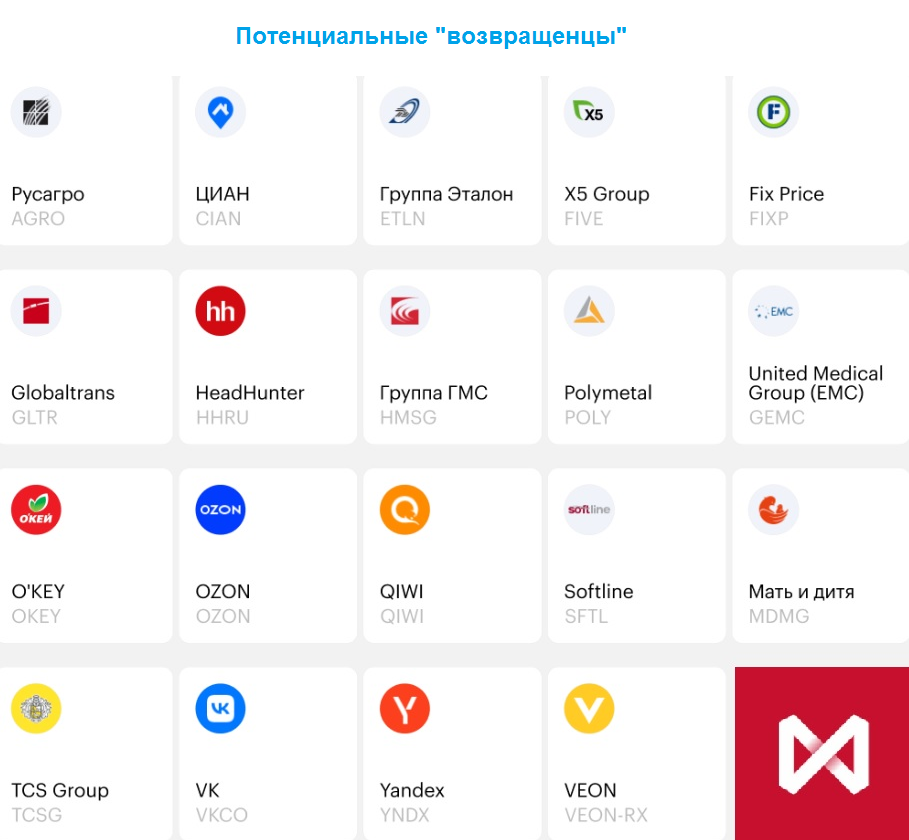

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

👍109🤔5😁4

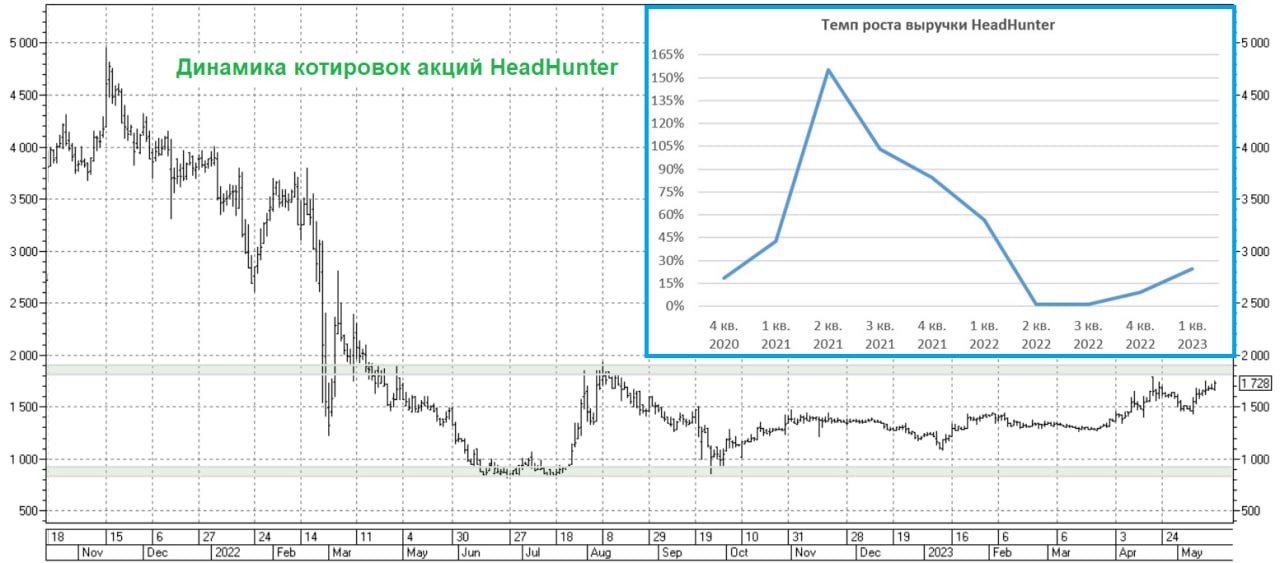

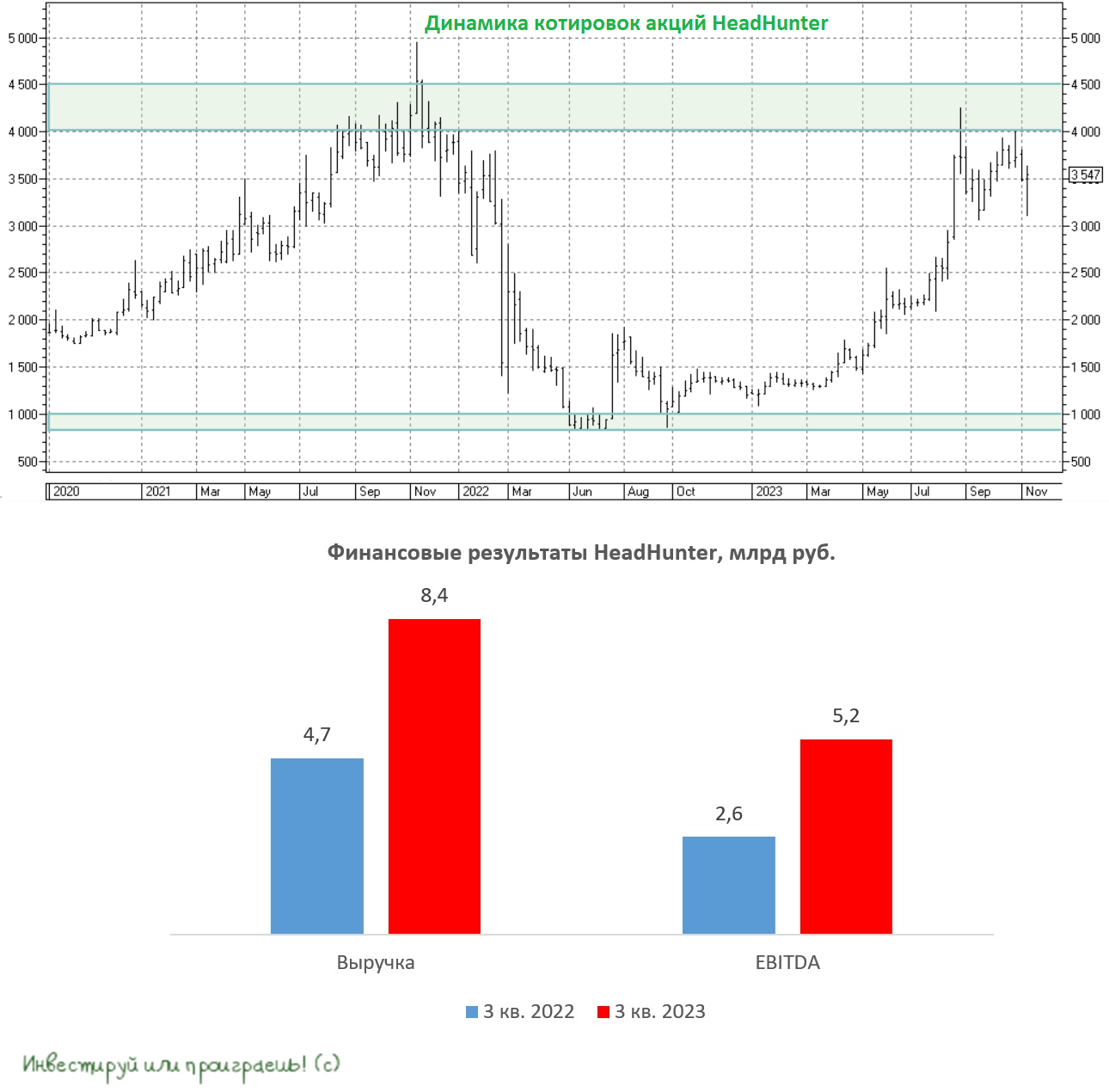

💻 HeadHunter на минувшей неделе представил свои финансовые результаты по МСФО за 4кв. 2022 года.

📈 Выручка крупнейшего онлайн-рекрутера в России и странах СНГ увеличилась по итогам отчётного периода на +9,1% (г/г) до 4,9 млрд руб. Бизнес стагнировал в период с апреля по сентябрь, однако ближе к концу года клиенты стали более активно пользоваться сервисами компании, что привело в итоге к увеличению выручки на одного пользователя.

📈 Скорректированный показатель EBITDA прибавил ещё более уверенно - на +17,2% (г/г) до 2,6 млрд руб., во многом благодаря жёсткому контролю над издержками.

Из этих двух показателей инвесторы отдают предпочтение динамике выручки, поскольку именно она традиционно является ключевой метрикой в IT. Темп роста +9,1% адекватен для промышленных компаний, но от айтишников инвесторы всегда ждут более сильных результатов, поэтому данная отчётность вряд ли сможет взбодрить котировки акций HeadHunter.

❗️Более того, на фоне высокой базы финансовые результаты 1 кв. 2023 года также, скорее всего, будут слабыми.

💼 Положительным моментом в этом инвестиционном кейсе остаётся полное отсутствие долговой нагрузки: объём кэша на балансе превышает займы на 1,8 млрд рублей. Возможно, если бы не иностранная прописка эмитента, то инвесторы вполне могли бы рассчитывать на выплату дивидендов в объёме 1,85 млрд руб., однако без редомициляции в новых реалиях сделать это практически невозможно.

Кстати говоря, в канун Нового года менеджмент HeadHunter обещал акционерам приложить все усилия для решения этой проблемы, однако никакой конкретики мы до сих пор так и не услышали. С другой стороны, дивиденды за прошлый год, даже если бы и были, могли бы составить в общей сложности 1,85 млрд руб., что сулит символическую ДД =2,7%. Поэтому сильно огорчаться по этому поводу тоже не стоит, в этой истории дивиденды - не главное.

👉 Интересно другое: после новогодних каникул инвестиционная компания Kismet Capital Group закрыла сделку по покупке 22,68% акций HeadHunter за 10,2 млрд руб. Сделка состоялась с мультипликатором EV/S=2,6х, в то время как сейчас бумаги торгуются с показателем 3,5х.

Во второй половине 2023 года темп роста бизнеса HeadHunter (#HHRU) может ускориться, как за счет эффекта низкой базы, так и за счет восстановления отечественной экономики. Поскольку мажоритарий совершил сделку при мультипликаторе EV/S=2,6х, то и нам можно выбрать данный уровень в качестве ориентира, что предполагает ценник 960 руб. за бумагу (при текущих котировках выше 1300 руб).

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги HeadHunter могут быть интересными для покупок по трёхзначным ценникам, но уж точно не сейчас.

©Инвестируй или проиграешь!

📈 Выручка крупнейшего онлайн-рекрутера в России и странах СНГ увеличилась по итогам отчётного периода на +9,1% (г/г) до 4,9 млрд руб. Бизнес стагнировал в период с апреля по сентябрь, однако ближе к концу года клиенты стали более активно пользоваться сервисами компании, что привело в итоге к увеличению выручки на одного пользователя.

📈 Скорректированный показатель EBITDA прибавил ещё более уверенно - на +17,2% (г/г) до 2,6 млрд руб., во многом благодаря жёсткому контролю над издержками.

Из этих двух показателей инвесторы отдают предпочтение динамике выручки, поскольку именно она традиционно является ключевой метрикой в IT. Темп роста +9,1% адекватен для промышленных компаний, но от айтишников инвесторы всегда ждут более сильных результатов, поэтому данная отчётность вряд ли сможет взбодрить котировки акций HeadHunter.

❗️Более того, на фоне высокой базы финансовые результаты 1 кв. 2023 года также, скорее всего, будут слабыми.

💼 Положительным моментом в этом инвестиционном кейсе остаётся полное отсутствие долговой нагрузки: объём кэша на балансе превышает займы на 1,8 млрд рублей. Возможно, если бы не иностранная прописка эмитента, то инвесторы вполне могли бы рассчитывать на выплату дивидендов в объёме 1,85 млрд руб., однако без редомициляции в новых реалиях сделать это практически невозможно.

Кстати говоря, в канун Нового года менеджмент HeadHunter обещал акционерам приложить все усилия для решения этой проблемы, однако никакой конкретики мы до сих пор так и не услышали. С другой стороны, дивиденды за прошлый год, даже если бы и были, могли бы составить в общей сложности 1,85 млрд руб., что сулит символическую ДД =2,7%. Поэтому сильно огорчаться по этому поводу тоже не стоит, в этой истории дивиденды - не главное.

👉 Интересно другое: после новогодних каникул инвестиционная компания Kismet Capital Group закрыла сделку по покупке 22,68% акций HeadHunter за 10,2 млрд руб. Сделка состоялась с мультипликатором EV/S=2,6х, в то время как сейчас бумаги торгуются с показателем 3,5х.

Во второй половине 2023 года темп роста бизнеса HeadHunter (#HHRU) может ускориться, как за счет эффекта низкой базы, так и за счет восстановления отечественной экономики. Поскольку мажоритарий совершил сделку при мультипликаторе EV/S=2,6х, то и нам можно выбрать данный уровень в качестве ориентира, что предполагает ценник 960 руб. за бумагу (при текущих котировках выше 1300 руб).

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги HeadHunter могут быть интересными для покупок по трёхзначным ценникам, но уж точно не сейчас.

©Инвестируй или проиграешь!

{kind=link}

👍103😱3

💻 HeadHunter представил свои финансовые результаты по МСФО за 1 кв. 2023 года.

📈 Выручка онлайн-рекрутера выросла с января по март на +24,7% (г/г) до 5,5 млрд руб. Темп роста выручки растёт второй квартал подряд, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии. Рост доходов обусловлен восстановлением активности клиентов, на фоне прохождения пика кризиса в российской экономике.

📈 Скорректированный показатель EBITDA вырос ещё более убедительно - на +32,7% (г/г) до 3 млрд руб. Компании удается поддерживать рентабельность по EBITDA на уровне более 50%, за счет жесткого контроля над издержками.

📈 Как результат - чистая прибыль HeadHunter по итогам первых трёх месяцев выросла почти в 4 раза до 2,2 млрд руб.

💼 Отрицательный чистый долг по итогам отчётного периода составил минус 4,7 млрд руб. Поскольку из-за иностранной прописки материнской компании эмитент чисто физически не может выплачивать дивиденды своим российским акционерам, менеджмент продолжает копить кэш, в расчете либо на будущие сделки M&A, либо на обратный выкуп, либо на разрешение инфраструктурных проблем, которые в будущем позволят распределять прибыль.

🤔 Начиная со 2 кв. 2023 года компания продолжит демонстрировать высокие темпы роста выручки, поскольку будет нивелирован эффект высокой базы. Более того, индексы деловой активности по промышленности и сфере услуг показывают хорошую динамику, что позволяет рассчитывать на ускорение экономического роста в России, что благоприятно для увеличения корпоративных доходов рекрутеров.

Дополнительную поддержку бумагам может оказать проведение обратного выкупа, хотя компания пока не раскрыла делали возможного buyback, лишь заявив о том, что совет директоров активно изучает данную схему и скоро поделится конкретикой с инвесторами. Если допустить вариант, при котором на обратный выкуп будет направлен весь избыточный кэш в размере 4,7 млрд руб., то это составляет 5,4% текущей капитализации.

👉 Темп роста бизнеса HeadHunter может ускориться в ближайшие кварталы, что даст спекулянтам отличный повод для скупки бумаг, которые могут разогнать котировки в область годового максимума (1928 руб.). Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги #HHRU вполне могут быть интересными для среднесрочных покупок на коррекциях.

❤️ Не забывайте ставить лайк под этим постом, работайте только на любимой работе, и пусть ваш труд будет оплачен по достоинству!

© Инвестируй или проиграешь

📈 Выручка онлайн-рекрутера выросла с января по март на +24,7% (г/г) до 5,5 млрд руб. Темп роста выручки растёт второй квартал подряд, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии. Рост доходов обусловлен восстановлением активности клиентов, на фоне прохождения пика кризиса в российской экономике.

📈 Скорректированный показатель EBITDA вырос ещё более убедительно - на +32,7% (г/г) до 3 млрд руб. Компании удается поддерживать рентабельность по EBITDA на уровне более 50%, за счет жесткого контроля над издержками.

📈 Как результат - чистая прибыль HeadHunter по итогам первых трёх месяцев выросла почти в 4 раза до 2,2 млрд руб.

💼 Отрицательный чистый долг по итогам отчётного периода составил минус 4,7 млрд руб. Поскольку из-за иностранной прописки материнской компании эмитент чисто физически не может выплачивать дивиденды своим российским акционерам, менеджмент продолжает копить кэш, в расчете либо на будущие сделки M&A, либо на обратный выкуп, либо на разрешение инфраструктурных проблем, которые в будущем позволят распределять прибыль.

🤔 Начиная со 2 кв. 2023 года компания продолжит демонстрировать высокие темпы роста выручки, поскольку будет нивелирован эффект высокой базы. Более того, индексы деловой активности по промышленности и сфере услуг показывают хорошую динамику, что позволяет рассчитывать на ускорение экономического роста в России, что благоприятно для увеличения корпоративных доходов рекрутеров.

Дополнительную поддержку бумагам может оказать проведение обратного выкупа, хотя компания пока не раскрыла делали возможного buyback, лишь заявив о том, что совет директоров активно изучает данную схему и скоро поделится конкретикой с инвесторами. Если допустить вариант, при котором на обратный выкуп будет направлен весь избыточный кэш в размере 4,7 млрд руб., то это составляет 5,4% текущей капитализации.

👉 Темп роста бизнеса HeadHunter может ускориться в ближайшие кварталы, что даст спекулянтам отличный повод для скупки бумаг, которые могут разогнать котировки в область годового максимума (1928 руб.). Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги #HHRU вполне могут быть интересными для среднесрочных покупок на коррекциях.

❤️ Не забывайте ставить лайк под этим постом, работайте только на любимой работе, и пусть ваш труд будет оплачен по достоинству!

© Инвестируй или проиграешь

{kind=link}

👍101😱2

ПИФы будут избавляться от депозитарных расписок

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

{kind=link}

👍198😁1🤔1😱1

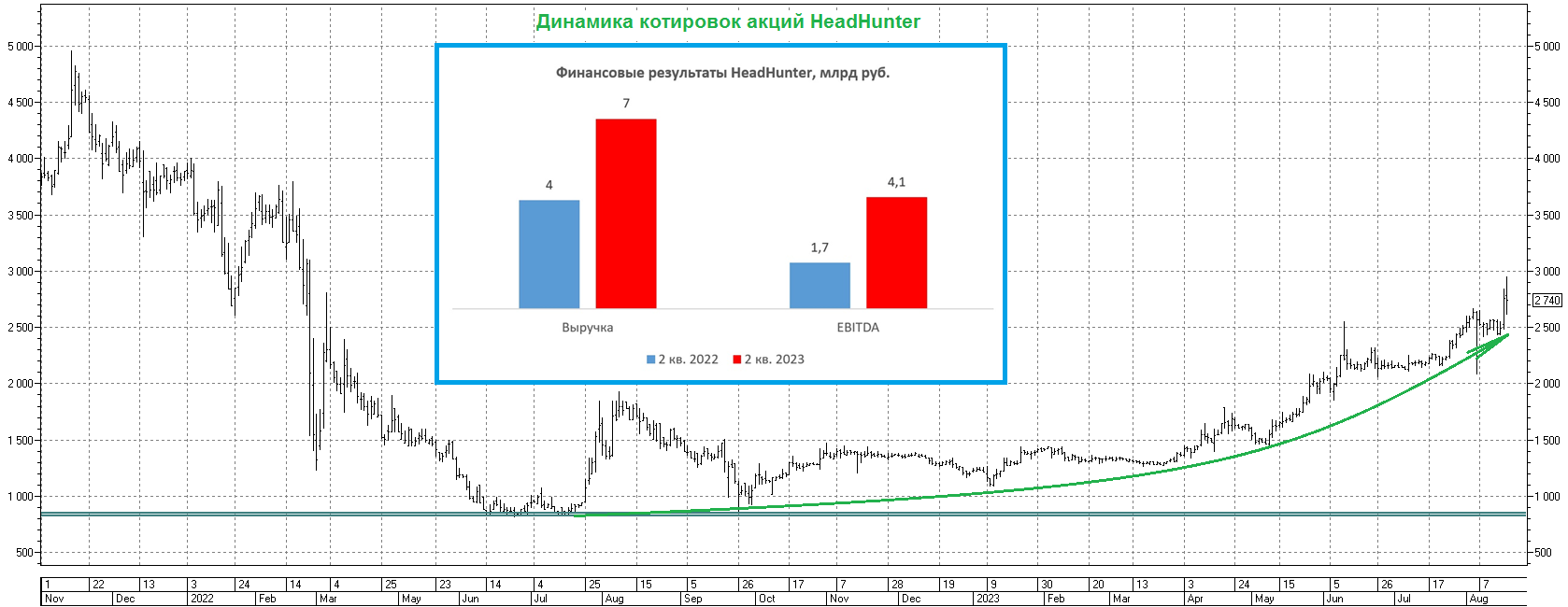

Жёсткий рынок труда позволяет HeadHunter работать с рекордной маржинальностью

🧮 HeadHunter накануне представил свои финансовые результаты по МСФО за 2 кв. 2023 года.

📈 Выручка онлайн-рекрутера выросла с января по июнь на внушительные +78% (г/г) до 7 млрд руб., благодаря расширению базы корпоративных клиентов, которые испытывают в этом году серьёзный дефицит кадров. Отечественная экономика быстро восстанавливается после прошлогоднего кризиса, плюс ко всему по известным причинам многие молодые специалисты покинули страну, при этом ситуация с демографией оставляет желать лучшего - как результат на рынке труда наблюдается нехватка специалистов в разных отраслях.

📈 Скорректированный показатель EBITDA прибавил ещё более убедительно - сразу в 2,5 раза до 4,1 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что показатель рентабельности по EBITDA достиг при этом рекордного уровня и составил 58,7%.

📈 Ну а главным финансовым итогом в отчётном периоде стала заработанная чистая прибыль в размере 3 млрд руб., против убытка 0,3 млрд руб. годом ранее.

💰 Компания по-прежнему не имеет возможности выплачивать дивиденды из-за своей иностранной прописки и продолжает копить кэш на балансе. Отрицательный чистый долг составил уже внушительные 8,6 млрд руб.

Что менеджмент будет делать с избыточным кэшом? Есть три возможных варианта дальнейшего развития событий:

1️⃣ Обратный выкуп (buyback)

2️⃣ Cделки M&A

3️⃣ Выплата дивидендов после успешного проведения процедуры редомициляции.

💼 Поскольку до событий февраля 2022 года HeadHunter предпочитал работать с долговой нагрузкой NetDebt/EBITDA около 1х, то порядка 10 млрд руб. вполне может быть направлено на вышеперечисленные варианты. Никакой конкретики по редомициляции от менеджмента по-прежнему нет, однако этот процесс на нашем рынке сейчас активно двигается, и ряд "эмигрантов" уже объявили о переезде в другую юрисдикцию (ТМК, ВК и Globaltrans - яркие примеры этого лета), поэтому по большому счёту смена прописки и для HeadHunter является лишь вопросом времени.

В середине мая акционеры HeadHunter утвердили возможность проведения обратного выкупа своих бумаг в течение 12 месяцев, однако никаких деталей тогда раскрыто не было. Поскольку во втором квартале чистая денежная позиция увеличилась на 3,9 млрд руб., то можно прийти к выводу, что эмитент всё ещё не проводил buyback, по крайней мере на момент 30 июня 2023 года.

👉 Если компания будет и дальше копить кэш, и в один прекрасный момент всё-таки решит потратить его на дивиденды (например, в следующем году), то акционеры HeadHunter вполне могут рассчитывать на ДД около 8%.

В целом ещё раз отметим, что рост бизнеса HeadHunter (#HHRU) заметно ускорился, и во втором полугодии можно ожидать сохранения высоких темпов роста, на фоне эффекта низкой базы. Работодателям приходится тратить много времени на поиск персонала из-за жёсткого рынка труда, что оказывает благоприятное влияние на доходы онлайн-рекрутера. В мае мы с вами пришли к выводу, что спекулянты будут разгонять котировки на годовой максимум, что в итоге и случилось. Сейчас бумаги выглядят всё ещё перегретыми, и хотелось бы дождаться хоть какой-то заметной коррекции.

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и верьте в редомициляцию!

© Инвестируй или проиграешь

🧮 HeadHunter накануне представил свои финансовые результаты по МСФО за 2 кв. 2023 года.

📈 Выручка онлайн-рекрутера выросла с января по июнь на внушительные +78% (г/г) до 7 млрд руб., благодаря расширению базы корпоративных клиентов, которые испытывают в этом году серьёзный дефицит кадров. Отечественная экономика быстро восстанавливается после прошлогоднего кризиса, плюс ко всему по известным причинам многие молодые специалисты покинули страну, при этом ситуация с демографией оставляет желать лучшего - как результат на рынке труда наблюдается нехватка специалистов в разных отраслях.

📈 Скорректированный показатель EBITDA прибавил ещё более убедительно - сразу в 2,5 раза до 4,1 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что показатель рентабельности по EBITDA достиг при этом рекордного уровня и составил 58,7%.

📈 Ну а главным финансовым итогом в отчётном периоде стала заработанная чистая прибыль в размере 3 млрд руб., против убытка 0,3 млрд руб. годом ранее.

💰 Компания по-прежнему не имеет возможности выплачивать дивиденды из-за своей иностранной прописки и продолжает копить кэш на балансе. Отрицательный чистый долг составил уже внушительные 8,6 млрд руб.

Что менеджмент будет делать с избыточным кэшом? Есть три возможных варианта дальнейшего развития событий:

1️⃣ Обратный выкуп (buyback)

2️⃣ Cделки M&A

3️⃣ Выплата дивидендов после успешного проведения процедуры редомициляции.

💼 Поскольку до событий февраля 2022 года HeadHunter предпочитал работать с долговой нагрузкой NetDebt/EBITDA около 1х, то порядка 10 млрд руб. вполне может быть направлено на вышеперечисленные варианты. Никакой конкретики по редомициляции от менеджмента по-прежнему нет, однако этот процесс на нашем рынке сейчас активно двигается, и ряд "эмигрантов" уже объявили о переезде в другую юрисдикцию (ТМК, ВК и Globaltrans - яркие примеры этого лета), поэтому по большому счёту смена прописки и для HeadHunter является лишь вопросом времени.

В середине мая акционеры HeadHunter утвердили возможность проведения обратного выкупа своих бумаг в течение 12 месяцев, однако никаких деталей тогда раскрыто не было. Поскольку во втором квартале чистая денежная позиция увеличилась на 3,9 млрд руб., то можно прийти к выводу, что эмитент всё ещё не проводил buyback, по крайней мере на момент 30 июня 2023 года.

👉 Если компания будет и дальше копить кэш, и в один прекрасный момент всё-таки решит потратить его на дивиденды (например, в следующем году), то акционеры HeadHunter вполне могут рассчитывать на ДД около 8%.

В целом ещё раз отметим, что рост бизнеса HeadHunter (#HHRU) заметно ускорился, и во втором полугодии можно ожидать сохранения высоких темпов роста, на фоне эффекта низкой базы. Работодателям приходится тратить много времени на поиск персонала из-за жёсткого рынка труда, что оказывает благоприятное влияние на доходы онлайн-рекрутера. В мае мы с вами пришли к выводу, что спекулянты будут разгонять котировки на годовой максимум, что в итоге и случилось. Сейчас бумаги выглядят всё ещё перегретыми, и хотелось бы дождаться хоть какой-то заметной коррекции.

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и верьте в редомициляцию!

© Инвестируй или проиграешь

{kind=link}

👍271

❓ По каким метрикам стоит оценивать айтишников?

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

{kind=link}

👍161🔥39😁2🤔1

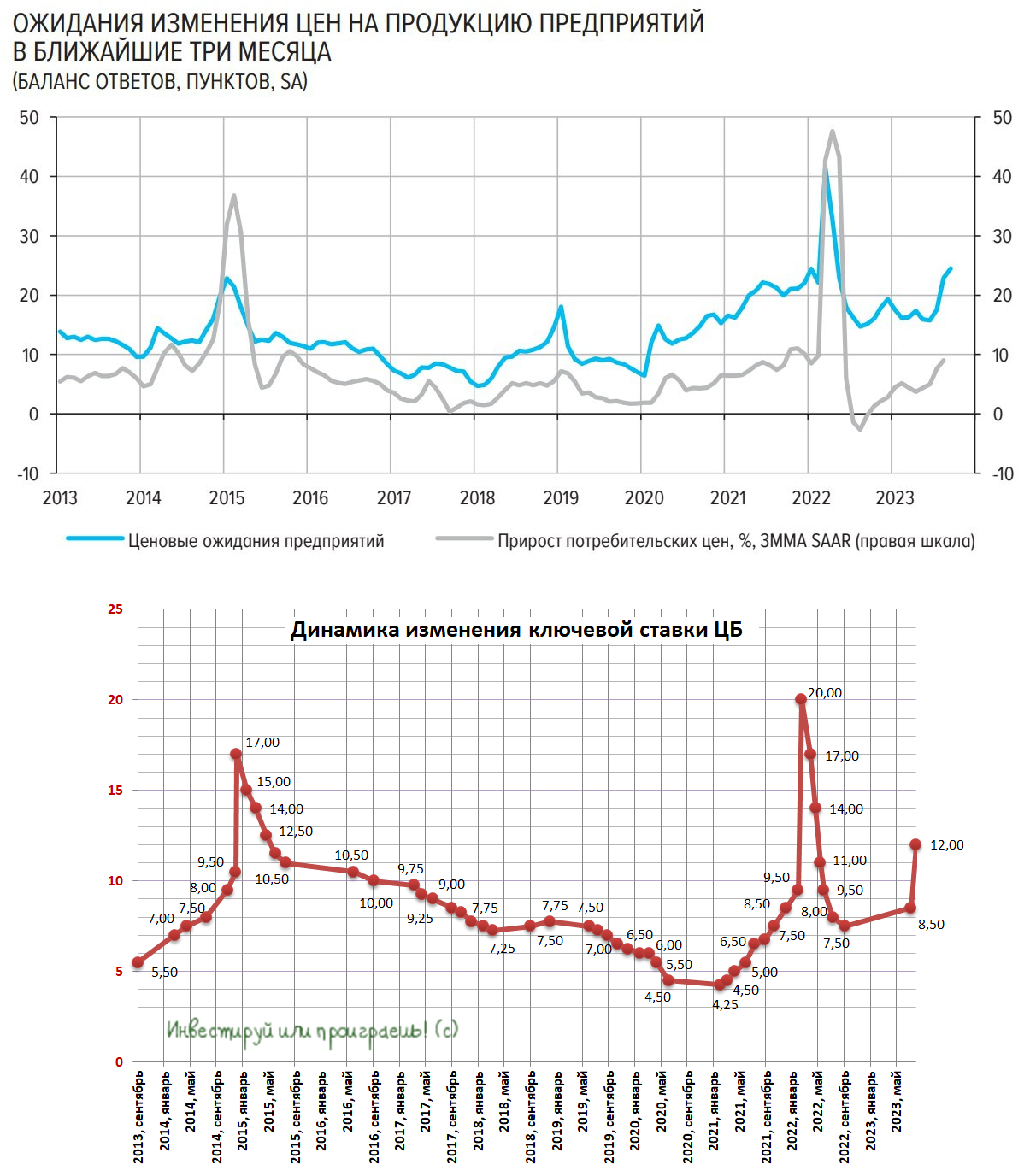

Будет ли Центробанк России сегодня повышать ключевую ставку?

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

{kind=link}

👍61

HeadHunter предлагает новый формат редомициляции

🇷🇺 Спустя полтора года после старта СВО «российские эмигранты» стали заявлять о прохождении процедуры редомициляции. Например, Globaltrans, Polymetal, Fix Price решили переехать в дружественные юрисдикции, а «Мать и дитя», ЕМС, VK возвращаются в Россию. Ну а очередной эмитент этой недели по имени HeadHunter анонсировал новый, многоуровневый формат редомициляции, о котором мы сейчас с вами и поговорим.

💼 Итак, в начале октября в Калининграде была зарегистрирована компания МКАО «Хэдхантер», которая в среднесрочной перспективе должна стать новой головной компанией бизнеса HeadHunter с листингом акций на Московской бирже. Далее рассуждения идут, в зависимости от дружественности или недружественности резидентов:

1️⃣ МКАО «Хэдхантер» предлагает выкупить расписки HeadHunter у иностранных инвесторов из недружественных юрисдикций по цене 910,5 руб. за штуку. Оферта будет считаться действительной, если компания получит заявки на покупку не менее 10,1 млн расписок, что составляет 20% от общего количества выпущенный ценных бумаг. При этом максимальный размер выкупа составит 28,9% бумаг, если собрание акционеров 22 ноября не одобрит изменение устава, и 52,7% в том случае, если одобрит.

2️⃣ Акционерам HeadHunter из дружественных юрисдикций будет предложено два варианта: либо продажа бумаг по 910,5 руб. за штуку, либо обмен на акции МКАО «Хэдхантер» в соотношении 1:1. Дружите с Россией! :)

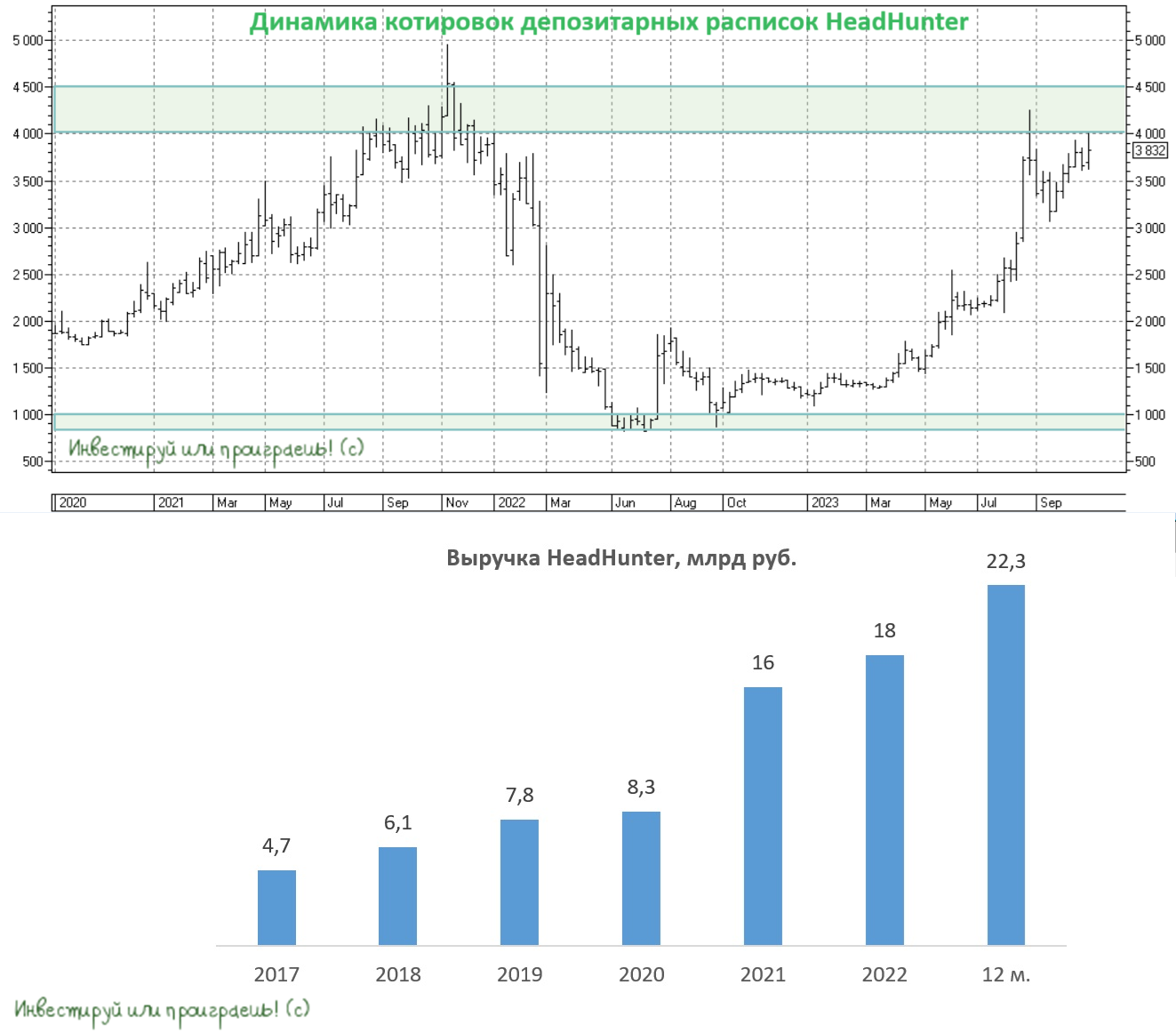

💵 Менеджмент HeadHunter оценивает вероятность одобрения данного формата редомициляции как высокую, поскольку в руках недружественных нерезидентов сконцентрирован большой объем бумаг, и для них эта опция является единственной возможностью выйти из актива недружественной страны. К слову, до старта СВО бумаги HeadHunter торговались по 3000 руб., и сейчас иностранцам предлагают выйти за 30% от докризисной стоимости. Ну а что поделать, времена нынче такие.

🏛 После завершения данной оферты МКАО «Хэдхантер» планирует провести листинг своих акций на Мосбирже и завершить торговлю депозитарными расписками HeadHunter на Мосбирже и СПБ Бирже. В целом, нас ожидает повторение ситуации с Софтлайном, когда владельцы расписок, торгуемых на Мосбирже, в итоге получили акции новой компании.

Если все пройдёт гладко, то уже в 1 кв. 2024 года акции МКАО «Хэдхантер» получат листинг на Мосбирже. В этом году мы часто слышим, что работодателям приходится тратить много сил на поиск персонала из-за жёсткого рынка труда, а с учетом плохой демографии этот тренд может сохраниться на будущий год, что благоприятно скажется на росте доходов онлайн-рекрутера.

👉 Единственный жирный минус в этой истории – это то, что HeadHunter (#HHRU) сейчас торгуется с мультипликатором EV/S=8х, что является высоким значением для компании с темпом роста 50%. Поэтому на наш субъективный взгляд, покупать бумаги на текущих уровнях не совсем интересно, а вот если они уже присутствуют у вас в портфеле, то их разумно держать и дальше, в расчете на будущий обмен.

❤️ Ставьте лайк под этим постом, любите математику и не ленитесь считать!

© Инвестируй или проиграешь

🇷🇺 Спустя полтора года после старта СВО «российские эмигранты» стали заявлять о прохождении процедуры редомициляции. Например, Globaltrans, Polymetal, Fix Price решили переехать в дружественные юрисдикции, а «Мать и дитя», ЕМС, VK возвращаются в Россию. Ну а очередной эмитент этой недели по имени HeadHunter анонсировал новый, многоуровневый формат редомициляции, о котором мы сейчас с вами и поговорим.

💼 Итак, в начале октября в Калининграде была зарегистрирована компания МКАО «Хэдхантер», которая в среднесрочной перспективе должна стать новой головной компанией бизнеса HeadHunter с листингом акций на Московской бирже. Далее рассуждения идут, в зависимости от дружественности или недружественности резидентов:

1️⃣ МКАО «Хэдхантер» предлагает выкупить расписки HeadHunter у иностранных инвесторов из недружественных юрисдикций по цене 910,5 руб. за штуку. Оферта будет считаться действительной, если компания получит заявки на покупку не менее 10,1 млн расписок, что составляет 20% от общего количества выпущенный ценных бумаг. При этом максимальный размер выкупа составит 28,9% бумаг, если собрание акционеров 22 ноября не одобрит изменение устава, и 52,7% в том случае, если одобрит.

2️⃣ Акционерам HeadHunter из дружественных юрисдикций будет предложено два варианта: либо продажа бумаг по 910,5 руб. за штуку, либо обмен на акции МКАО «Хэдхантер» в соотношении 1:1. Дружите с Россией! :)

💵 Менеджмент HeadHunter оценивает вероятность одобрения данного формата редомициляции как высокую, поскольку в руках недружественных нерезидентов сконцентрирован большой объем бумаг, и для них эта опция является единственной возможностью выйти из актива недружественной страны. К слову, до старта СВО бумаги HeadHunter торговались по 3000 руб., и сейчас иностранцам предлагают выйти за 30% от докризисной стоимости. Ну а что поделать, времена нынче такие.

🏛 После завершения данной оферты МКАО «Хэдхантер» планирует провести листинг своих акций на Мосбирже и завершить торговлю депозитарными расписками HeadHunter на Мосбирже и СПБ Бирже. В целом, нас ожидает повторение ситуации с Софтлайном, когда владельцы расписок, торгуемых на Мосбирже, в итоге получили акции новой компании.

Если все пройдёт гладко, то уже в 1 кв. 2024 года акции МКАО «Хэдхантер» получат листинг на Мосбирже. В этом году мы часто слышим, что работодателям приходится тратить много сил на поиск персонала из-за жёсткого рынка труда, а с учетом плохой демографии этот тренд может сохраниться на будущий год, что благоприятно скажется на росте доходов онлайн-рекрутера.

👉 Единственный жирный минус в этой истории – это то, что HeadHunter (#HHRU) сейчас торгуется с мультипликатором EV/S=8х, что является высоким значением для компании с темпом роста 50%. Поэтому на наш субъективный взгляд, покупать бумаги на текущих уровнях не совсем интересно, а вот если они уже присутствуют у вас в портфеле, то их разумно держать и дальше, в расчете на будущий обмен.

❤️ Ставьте лайк под этим постом, любите математику и не ленитесь считать!

© Инвестируй или проиграешь

{kind=link}

👍100❤18🔥6😱1

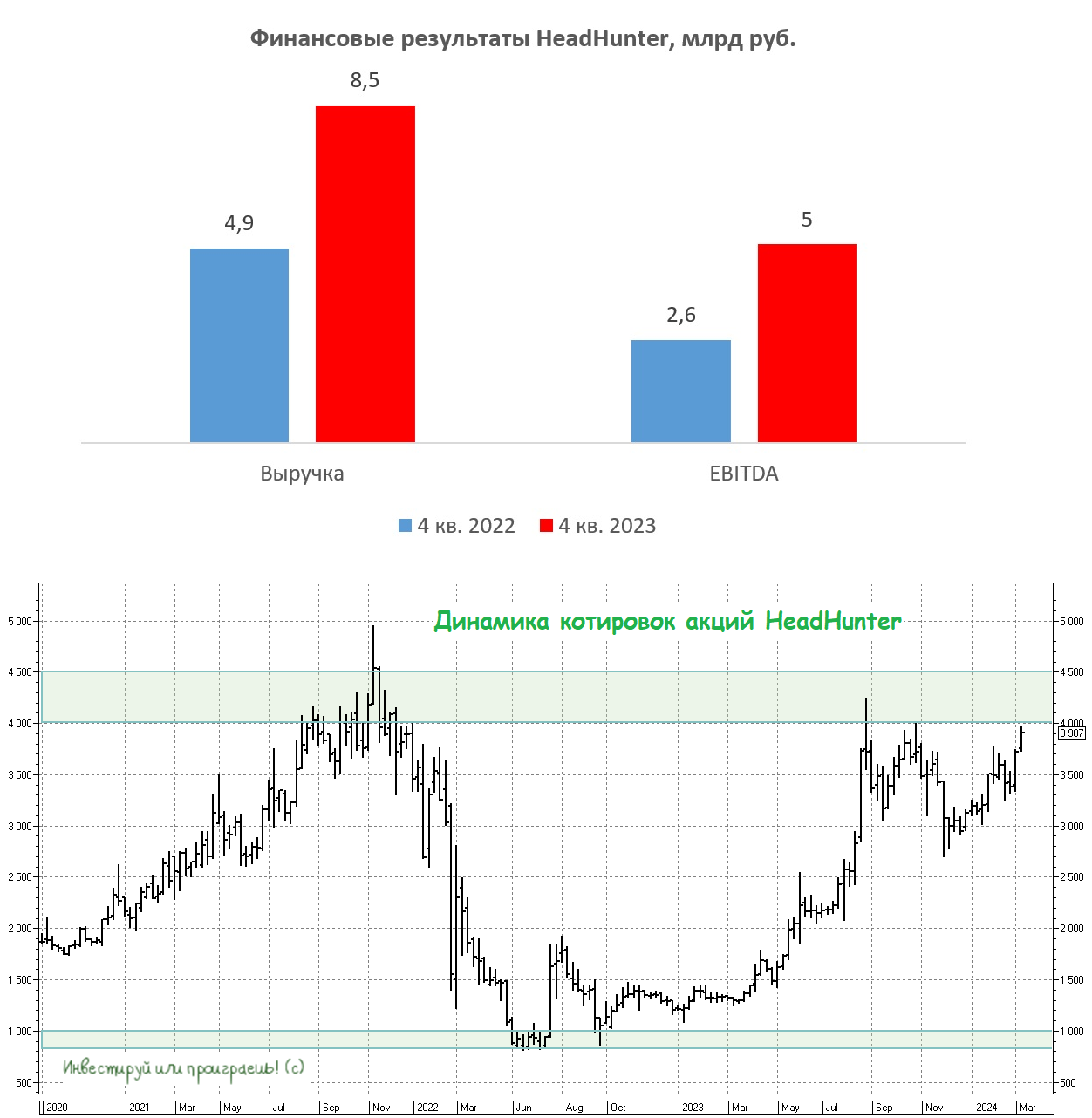

HeadHunter не сбавляет оборотов!

🧮 HeadHunter представил накануне свои финансовые результаты по МСФО за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка онлайн-рекрутера с июля по сентябрь выросла на +76,4% (г/г) до 8,4 млрд руб., благодаря увеличению клиентской базы и росту тарифов. В целом, сильный рост был весьма ожидаем, поскольку отечественная экономика быстро вышла из прошлогоднего кризиса, а дефицит на рынке труда никуда не исчез, ввиду негативной динамики демографии и активной миграции населения.

📈 Скорректированный показатель EBITDA по итогам отчётного периода удвоился и достиг отметки в 5,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что менеджменту удаётся поддерживать рентабельность по EBITDA на высоком уровне, даже с учётом роста инфляции в стране, что не может не радовать.

📈 Как результат - чистая прибыль HeadHunter в 3 кв. 2023 года выросла почти в три раза - до 4,2 млрд руб. Из-за своей иностранной прописки компания пока не может выплачивать дивиденды, поэтому продолжает копить кэш: чистая денежная позиция выросла уже до 14 млрд руб. В целом, для акционеров это не такой уж плохой сценарий, поскольку сейчас, на фоне высоких процентных ставок, можно сгенерировать хороший процентный доход от размещения свободных средств на долговом рынке.

💼 Как вы помните, в начале ноября компания анонсировала оригинальный формат редомициляции, и если всё пройдет гладко, то в следующем году акционеры могут рассчитывать на дивидендные выплаты. В этом случае, если онлайн-рекрутер решит направить на дивиденды весь свой избыточный кэш, инвесторы смогут рассчитывать на ДД=7,7%.

Может ли руководство HeadHunter одобрить более высокие выплаты? С одной стороны - да, поскольку комфортный уровень долговой нагрузки по показателю NetDebt/EBITDA составляет 1х, и компания вполне может нарастить долг для выплаты дивидендов. С другой стороны, менеджмент всегда говорит о том, что держит руку на пульсе и постоянно мониторит рынок на предмет интересных сделок M&A, поэтому можно предположить, что он захочет придержать опцию наращивания долговой нагрузки для новых поглощений.

👉 Поскольку айтишников принято оценивать по выручке, то взглянем на мультипликатор EV/S, который у HeadHunter (#HHRU) сейчас составляет 6,4х. Если рассматривать консервативный сценарий, при котором по итогам 2023 года выручка составит порядка 28 млрд руб., мультипликатор в этом случае сократится до 5,9х.

В целом, HeadHunter оценена рынком справедливо, поэтому покапать бумаги на текущих уровнях не совсем интересно. А вот если вам посчастливилось купить их ранее, то вполне разумно держать их и дальше в своём портфеле, дожидаясь будущей редомициляции, шансы на которую достаточно высокие.

❤️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и помните, что человека делают счастливым три вещи: любовь, интересная работа и возможность путешествовать.

© Инвестируй или проиграешь

🧮 HeadHunter представил накануне свои финансовые результаты по МСФО за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка онлайн-рекрутера с июля по сентябрь выросла на +76,4% (г/г) до 8,4 млрд руб., благодаря увеличению клиентской базы и росту тарифов. В целом, сильный рост был весьма ожидаем, поскольку отечественная экономика быстро вышла из прошлогоднего кризиса, а дефицит на рынке труда никуда не исчез, ввиду негативной динамики демографии и активной миграции населения.

📈 Скорректированный показатель EBITDA по итогам отчётного периода удвоился и достиг отметки в 5,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что менеджменту удаётся поддерживать рентабельность по EBITDA на высоком уровне, даже с учётом роста инфляции в стране, что не может не радовать.

📈 Как результат - чистая прибыль HeadHunter в 3 кв. 2023 года выросла почти в три раза - до 4,2 млрд руб. Из-за своей иностранной прописки компания пока не может выплачивать дивиденды, поэтому продолжает копить кэш: чистая денежная позиция выросла уже до 14 млрд руб. В целом, для акционеров это не такой уж плохой сценарий, поскольку сейчас, на фоне высоких процентных ставок, можно сгенерировать хороший процентный доход от размещения свободных средств на долговом рынке.

💼 Как вы помните, в начале ноября компания анонсировала оригинальный формат редомициляции, и если всё пройдет гладко, то в следующем году акционеры могут рассчитывать на дивидендные выплаты. В этом случае, если онлайн-рекрутер решит направить на дивиденды весь свой избыточный кэш, инвесторы смогут рассчитывать на ДД=7,7%.

Может ли руководство HeadHunter одобрить более высокие выплаты? С одной стороны - да, поскольку комфортный уровень долговой нагрузки по показателю NetDebt/EBITDA составляет 1х, и компания вполне может нарастить долг для выплаты дивидендов. С другой стороны, менеджмент всегда говорит о том, что держит руку на пульсе и постоянно мониторит рынок на предмет интересных сделок M&A, поэтому можно предположить, что он захочет придержать опцию наращивания долговой нагрузки для новых поглощений.

👉 Поскольку айтишников принято оценивать по выручке, то взглянем на мультипликатор EV/S, который у HeadHunter (#HHRU) сейчас составляет 6,4х. Если рассматривать консервативный сценарий, при котором по итогам 2023 года выручка составит порядка 28 млрд руб., мультипликатор в этом случае сократится до 5,9х.

В целом, HeadHunter оценена рынком справедливо, поэтому покапать бумаги на текущих уровнях не совсем интересно. А вот если вам посчастливилось купить их ранее, то вполне разумно держать их и дальше в своём портфеле, дожидаясь будущей редомициляции, шансы на которую достаточно высокие.

❤️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и помните, что человека делают счастливым три вещи: любовь, интересная работа и возможность путешествовать.

© Инвестируй или проиграешь

{kind=link}

👍116😱3❤1

HeadHunter: будут ли распродажи после редомициляции?

1️⃣ HeadHunter планирует к середине февраля завершить первый этап редомициляции в новом формате – на текущий момент уже почти 75% держателей бумаг в зарубежной инфраструктуре предъявили их к обмену на акции МКАО Хэдхантер в соотношении 1:1, при необходимом минимуме в 50%. Компания также предлагала нерезидентам выкуп бумаг с дисконтом, но желающих было мало.

2️⃣ Второй этап редомициляции предполагает аналогичную процедуру для держателей бумаг HeadHunter в российских депозитариях, и здесь обмен пройдет значительно быстрее. Таким образом, можно ожидать, что уже в конце марта 2024 года на Мосбирже будут торговаться акции МКАО Хэдхантер.

❓В чем инвестиционная привлекательность HeadHunter?

Жесткий рынок труда сейчас позволяет рекрутёрам активно наращивать бизнес. Количество вакансий, публикуемых российскими работодателями, за последнюю пятилетку увеличилось почти в 2 раза. По мнению профильных отраслевых экспертов, кадровый дефицит будет только усиливаться с каждым годом, и такая тенденция сохранится, как минимум, вплоть до конца текущего десятилетия.

Дефицит рабочей силы в российской экономике будет ежегодно составлять порядка 0,4 млн человек. В обществе существует устойчивое мнение о том, что дефицит в значительной степени связан с низкоквалифицированным трудом. Однако это заблуждение: в частности, уже не первый год наблюдается острая потребность в квалифицированных кадрах для обрабатывающей промышленности - и это лишь один из ярких примеров. Повышение зарплат и переманивание кадров являются неизбежными мерами в подобных случаях, но они не решат полностью проблему общего дефицита.

🧮 HeadHunter является IT-компанией, которые традиционно принято оценивать по мультипликатору EV/S. Благоприятная рыночная конъюнктура позволяет рассчитывать на сохранение высокого темпа роста бизнеса в 2024 году, и можно ожидать увеличения выручки HeadHunter до 37 млрд руб. При мультипликаторе 4,5х мы получаем прогнозную капитализацию 166 млрд руб. (3280 руб. на акцию), что на 11% выше текущего показателя.

💰 При этом стоит отметить, что у компании скопился избыточный кэш в размере 14 млрд руб., который, скорее всего, пойдёт на дивиденды. Иначе, зачем было делать редомициляцию в Калининград? При таком позитивом развитии событий акционеры смогут рассчитывать на ДД=9,4%.

❓Может ли с HeadHunter повториться история с “навесом” бумаг в первый день торгов после редомициляции, как это было с VK? Шансы на такой исход весьма высоки, поскольку бумаги за последний год сильно выросли в цене, и те, кто покупал их в зарубежной инфраструктуре в 4-5 раз дешевле, сейчас могут заходить, чтобы зафиксировать прибыль.

👉 Бумаги HeadHunter (#HHRU) интересны для покупок при ценнике ниже 2400-2500 руб. В первый день торгов после редомициляции мы можем стать свидетелями сильных распродаж, которые и будет разумно использовать для покупок. Поэтому в этой истории не спешите с покупками раньше времени!

❤️ Ставьте лайк под этим постом, любите математику и не ленитесь считать!

© Инвестируй или проиграешь

1️⃣ HeadHunter планирует к середине февраля завершить первый этап редомициляции в новом формате – на текущий момент уже почти 75% держателей бумаг в зарубежной инфраструктуре предъявили их к обмену на акции МКАО Хэдхантер в соотношении 1:1, при необходимом минимуме в 50%. Компания также предлагала нерезидентам выкуп бумаг с дисконтом, но желающих было мало.

2️⃣ Второй этап редомициляции предполагает аналогичную процедуру для держателей бумаг HeadHunter в российских депозитариях, и здесь обмен пройдет значительно быстрее. Таким образом, можно ожидать, что уже в конце марта 2024 года на Мосбирже будут торговаться акции МКАО Хэдхантер.

❓В чем инвестиционная привлекательность HeadHunter?

Жесткий рынок труда сейчас позволяет рекрутёрам активно наращивать бизнес. Количество вакансий, публикуемых российскими работодателями, за последнюю пятилетку увеличилось почти в 2 раза. По мнению профильных отраслевых экспертов, кадровый дефицит будет только усиливаться с каждым годом, и такая тенденция сохранится, как минимум, вплоть до конца текущего десятилетия.

Дефицит рабочей силы в российской экономике будет ежегодно составлять порядка 0,4 млн человек. В обществе существует устойчивое мнение о том, что дефицит в значительной степени связан с низкоквалифицированным трудом. Однако это заблуждение: в частности, уже не первый год наблюдается острая потребность в квалифицированных кадрах для обрабатывающей промышленности - и это лишь один из ярких примеров. Повышение зарплат и переманивание кадров являются неизбежными мерами в подобных случаях, но они не решат полностью проблему общего дефицита.

🧮 HeadHunter является IT-компанией, которые традиционно принято оценивать по мультипликатору EV/S. Благоприятная рыночная конъюнктура позволяет рассчитывать на сохранение высокого темпа роста бизнеса в 2024 году, и можно ожидать увеличения выручки HeadHunter до 37 млрд руб. При мультипликаторе 4,5х мы получаем прогнозную капитализацию 166 млрд руб. (3280 руб. на акцию), что на 11% выше текущего показателя.

💰 При этом стоит отметить, что у компании скопился избыточный кэш в размере 14 млрд руб., который, скорее всего, пойдёт на дивиденды. Иначе, зачем было делать редомициляцию в Калининград? При таком позитивом развитии событий акционеры смогут рассчитывать на ДД=9,4%.

❓Может ли с HeadHunter повториться история с “навесом” бумаг в первый день торгов после редомициляции, как это было с VK? Шансы на такой исход весьма высоки, поскольку бумаги за последний год сильно выросли в цене, и те, кто покупал их в зарубежной инфраструктуре в 4-5 раз дешевле, сейчас могут заходить, чтобы зафиксировать прибыль.

👉 Бумаги HeadHunter (#HHRU) интересны для покупок при ценнике ниже 2400-2500 руб. В первый день торгов после редомициляции мы можем стать свидетелями сильных распродаж, которые и будет разумно использовать для покупок. Поэтому в этой истории не спешите с покупками раньше времени!

❤️ Ставьте лайк под этим постом, любите математику и не ленитесь считать!

© Инвестируй или проиграешь

{kind=link}

👍107❤3😱1

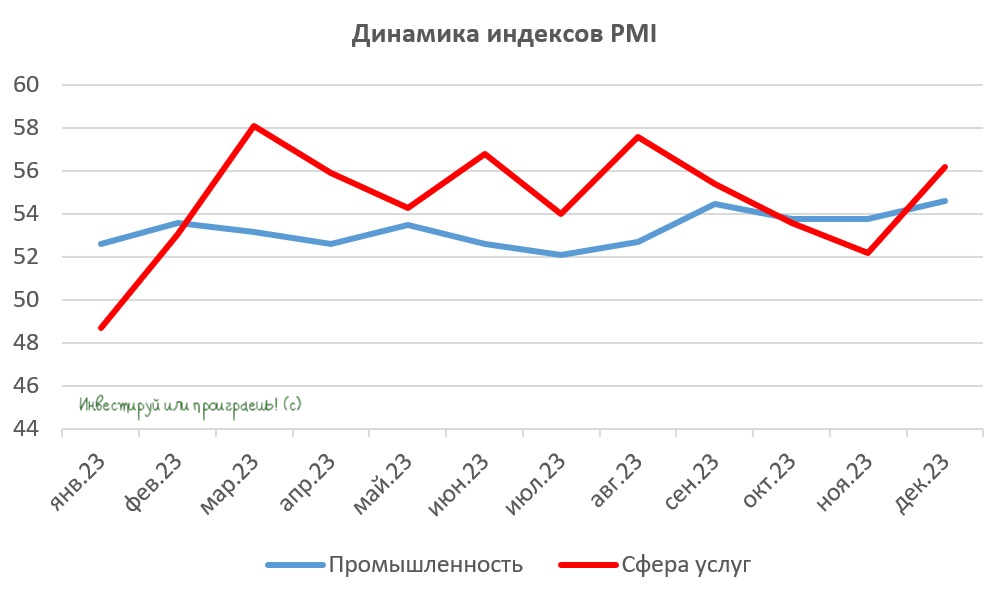

С российской экономикой всё в порядке: индексы PMI в декабре показали сильный рост

📣 Агентство S&P Global представило традиционные отчёты деловой активности (PMI) в российской промышленности и сфере услуг, поэтому самое время заглянуть и проанализировать вместе с вами основные тренды.

📈 Промышленный PMI вырос до максимума с января 2017 года, благодаря росту новых заказов. При этом отмечается стабильный рост заказов именно на внутреннем рынке, в то время как экспортные заказы сокращаются. Высокий спрос на промышленную продукцию стимулирует предприятия к увеличению численности персонала. Менеджеры большинства компаний смотрят на перспективы 2024 года с оптимизмом и готовы вкладывать средства в расширение производственных мощностей, а рынок труда тем самым получает хорошую поддержку (здесь отдельный привет хочется передать #HHRU).

При этом многие отечественные промышленные компании сейчас активно закупают сырье для пополнения складских запасов и жалуются на высокие цены, т.к. поставщики продолжают повышать стоимость сырья.

📈 В сфере услуг также наблюдается заметный рост новых заказов, обусловленный увеличением потребительского спроса. Компании вынуждены повышать цены на свои товары и услуги, перекладывая рост инфляции на плечи своих клиентов. Однако многие менеджеры отмечают, что темпы роста цен начинают замедляться. Такая динамика соответствует ожиданиям Центробанка, который прогнозирует пик инфляции весной будущего года и последующий разворот инфляционного тренда.

👉 Сильный рост индексов PMI свидетельствует о том, что российская экономика в целом находится в хорошем состоянии. В связи с этим разумно отдавать предпочтение не только экспортёрам, но и отечественным публичным компаниям, ориентированным на внутренний рынок, где наблюдается увеличение заказов. Среди таких компаний можно обратить внимание на Европейскую Электротехнику (#EELT), Северсталь (#CHMF) и Globaltrans (#GLTR).

На прошлой неделе я уже высказывал свою позицию о том, что остаюсь осторожным оптимистом по отношению к российскому фондовому рынку. И сильные декабрьские данные по индексам PMI только подтверждают мою уверенность. Я по-прежнему считаю, что отечественный рынок акций сильно недооценен по отношению к денежной массе, и этот дисконт будет постепенно уменьшаться. Очень хочется верить, что это произойдёт уже в 2024 году.

❤️ Не забывайте оставлять лайк под этим постом, ну а я вас в очередной раз поздравляю с наступившим 2024 годом и ещё раз пожелаю побольше здоровья и исполнения всех мечт!

© Инвестируй или проиграешь

📣 Агентство S&P Global представило традиционные отчёты деловой активности (PMI) в российской промышленности и сфере услуг, поэтому самое время заглянуть и проанализировать вместе с вами основные тренды.

📈 Промышленный PMI вырос до максимума с января 2017 года, благодаря росту новых заказов. При этом отмечается стабильный рост заказов именно на внутреннем рынке, в то время как экспортные заказы сокращаются. Высокий спрос на промышленную продукцию стимулирует предприятия к увеличению численности персонала. Менеджеры большинства компаний смотрят на перспективы 2024 года с оптимизмом и готовы вкладывать средства в расширение производственных мощностей, а рынок труда тем самым получает хорошую поддержку (здесь отдельный привет хочется передать #HHRU).

При этом многие отечественные промышленные компании сейчас активно закупают сырье для пополнения складских запасов и жалуются на высокие цены, т.к. поставщики продолжают повышать стоимость сырья.

📈 В сфере услуг также наблюдается заметный рост новых заказов, обусловленный увеличением потребительского спроса. Компании вынуждены повышать цены на свои товары и услуги, перекладывая рост инфляции на плечи своих клиентов. Однако многие менеджеры отмечают, что темпы роста цен начинают замедляться. Такая динамика соответствует ожиданиям Центробанка, который прогнозирует пик инфляции весной будущего года и последующий разворот инфляционного тренда.

👉 Сильный рост индексов PMI свидетельствует о том, что российская экономика в целом находится в хорошем состоянии. В связи с этим разумно отдавать предпочтение не только экспортёрам, но и отечественным публичным компаниям, ориентированным на внутренний рынок, где наблюдается увеличение заказов. Среди таких компаний можно обратить внимание на Европейскую Электротехнику (#EELT), Северсталь (#CHMF) и Globaltrans (#GLTR).

На прошлой неделе я уже высказывал свою позицию о том, что остаюсь осторожным оптимистом по отношению к российскому фондовому рынку. И сильные декабрьские данные по индексам PMI только подтверждают мою уверенность. Я по-прежнему считаю, что отечественный рынок акций сильно недооценен по отношению к денежной массе, и этот дисконт будет постепенно уменьшаться. Очень хочется верить, что это произойдёт уже в 2024 году.

❤️ Не забывайте оставлять лайк под этим постом, ну а я вас в очередной раз поздравляю с наступившим 2024 годом и ещё раз пожелаю побольше здоровья и исполнения всех мечт!

© Инвестируй или проиграешь

{kind=link}

👍158❤21🔥7😁4

IPO Диасофт: инвестиционно игра не стоит свеч

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.