Знакомимся с одной из крупнейших золотодобывающих компаний России "Петропавлоск", акции которой буквально на прошлой неделе начали торговаться на Московской бирже (УК Доходъ отдельное спасибо).

Если коротко резюмировать информацию, то что мы видим по этой компании:

1️⃣ Потенциальный рост производства золота, на фоне выхода на полную мощность Покровского автоклава.

2️⃣ За счёт наращивания производства и роста цен на золото, компания рассчитывает выйти на устойчивый денежный поток, который позволит сокращать долг и начать осуществлять выплаты дивидендов (с 2013 года Петропавловск их не платит). Кстати, сегодня на ГОСА должен был обсуждаться вопрос о принятии новой дивидендной политики, но пока тишина.

3️⃣ Высокая долговая нагрузка - главная проблема для компании и дивидендных перспектив в ближайшее время. По итогам 2019 года соотношение NetDebt/EBITDA оценивалось на уровне 2,2х, но менеджмент планирует снижение этого показателя.

Акции Петропавловск - весьма интересная инвестиционная история, с упором на позитивный эффект от делевериджа в перспективе ближайших лет. Пожалуй, добавлю их в свой воч-лист, но пока покупать не буду. Хотя падение по итогам вторника впечаляет - с 28 до 23 рублей за бумагу.

#POGR

Если коротко резюмировать информацию, то что мы видим по этой компании:

1️⃣ Потенциальный рост производства золота, на фоне выхода на полную мощность Покровского автоклава.

2️⃣ За счёт наращивания производства и роста цен на золото, компания рассчитывает выйти на устойчивый денежный поток, который позволит сокращать долг и начать осуществлять выплаты дивидендов (с 2013 года Петропавловск их не платит). Кстати, сегодня на ГОСА должен был обсуждаться вопрос о принятии новой дивидендной политики, но пока тишина.

3️⃣ Высокая долговая нагрузка - главная проблема для компании и дивидендных перспектив в ближайшее время. По итогам 2019 года соотношение NetDebt/EBITDA оценивалось на уровне 2,2х, но менеджмент планирует снижение этого показателя.

Акции Петропавловск - весьма интересная инвестиционная история, с упором на позитивный эффект от делевериджа в перспективе ближайших лет. Пожалуй, добавлю их в свой воч-лист, но пока покупать не буду. Хотя падение по итогам вторника впечаляет - с 28 до 23 рублей за бумагу.

#POGR

Яндекс Дзен

Петропавловск: новый эмитент на российском рынке акций

25 июня акции одной из крупнейших золотодобывающих компаний России «Петропавловск» начали торговаться на Мосбирже.

И всё-таки я убираю акции Petropavlovsk из воч-листа! И побыли они там, надо сказать, совсем недолго, где-то около часа 😄

🤦🏻♂️ Мои надежды на улучшение корпоративной атмосферы в компании не оправдались, а свежие сводки разведки Интерфакса с состоявшегося во вторник ГОСА Петропавловск можно прочитать как настоящий корпоративный детектив, с пока ещё неизвестной концовкой этого затянувшегося на многие годы фильма.

"Никогда не было и вот опять"(©): все ждали от ГОСА новостей по дивидендам, а получили очередную революцию. Основатель компании Павел Масловский неожиданно отстранён от власти, а в компании сформировано "временное правительство" (временный совет директоров).

🕵🏻♀️ Petropavlovsk подозревает среди акционеров группу сговора, возглавляемую новым крупнейшим совладельцем компании - "Южуралзолотом" (ЮГК), и уже обратился за помощью к британскому регулятору.

🙋Нравится такая атмосфера? Мне тоже нет! И теперь становится понятной падение котировок акций компании на Мосбирже сразу на 16,5% по итогам вторника.

#POGR

🤦🏻♂️ Мои надежды на улучшение корпоративной атмосферы в компании не оправдались, а свежие сводки разведки Интерфакса с состоявшегося во вторник ГОСА Петропавловск можно прочитать как настоящий корпоративный детектив, с пока ещё неизвестной концовкой этого затянувшегося на многие годы фильма.

"Никогда не было и вот опять"(©): все ждали от ГОСА новостей по дивидендам, а получили очередную революцию. Основатель компании Павел Масловский неожиданно отстранён от власти, а в компании сформировано "временное правительство" (временный совет директоров).

🕵🏻♀️ Petropavlovsk подозревает среди акционеров группу сговора, возглавляемую новым крупнейшим совладельцем компании - "Южуралзолотом" (ЮГК), и уже обратился за помощью к британскому регулятору.

🙋Нравится такая атмосфера? Мне тоже нет! И теперь становится понятной падение котировок акций компании на Мосбирже сразу на 16,5% по итогам вторника.

#POGR

Interfax.ru

Petropavlovsk’ая крепость снова держит осаду. Обобщение

Богатая история Petropavlovsk, компании с более чем 25-летним опытом работы на российском золотом рынке и годовой выручкой почти $750 млн, продолжает пополняться новыми драматическими страницами.

👍1

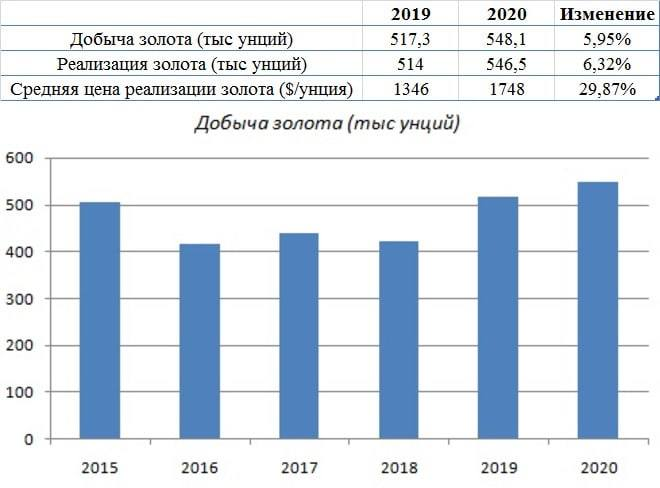

👑 Petropavlovsk представил производственные результаты за 2020 год.

📈 Добыча золота увеличилась на 5,9% (г/г) до 548,1 тыс унций, благодаря производству драгоценного металла из стороннего концентрата на Покровском АГК. Отмечу, что на собственных месторождениях добыча сократилась на 18,2%.

❗️Покровский АГК – стратегический проект компании. Технология автоклавного окисления, внедренная на Покровском АГК, считается будущим российской золотодобычи, как самый эффективный способ извлечения золота из упорных руд.

💼 Реализация золота увеличилась на 6,3% (г/г) до 546,5 тыс унций. С января по сентябрь в мире наблюдался повышенный спрос на желтый металл, в четвертом квартале спрос со стороны Центробанков и ювелиров сократился.

📊 Средняя цена реализации золота выросла на 29,8% (г/г) до $1748 за унцию. Минувший год оказался удачным для золотодобытчиков, поскольку в 2019 году средняя цена реализации увеличилась всего лишь на 6,6%.

👨⚕️ “Столкнувшись с рядом вызовов в 2020 году, в частности, в 4 квартале, мы смогли обеспечить значительный рост производства золота: на 6% по сравнению с аналогичным периодом прошлого года, что немного ниже нашего прогноза, но в целом соответствует ожиданиям рынка”, - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

⚒ Из основных конкурентов на данный момент операционные результаты представил только Селигдар, который по итогам минувшего года увеличил добычу золота на 7%, а объём реализации - на 10%.

👉 P.S. Результаты Petropavlovsk можно назвать удовлетворительными. Компания увеличила добычу и продажу золота, однако по темпу прироста уступает конкурентам.

‼️ Однако нельзя обойти стороной и частые корпоративные конфликты вокруг Petropavlovsk, что также не добавляет оптимизма, и лично меня отпугивает от инвестиций в данную компанию.

#POGR

📈 Добыча золота увеличилась на 5,9% (г/г) до 548,1 тыс унций, благодаря производству драгоценного металла из стороннего концентрата на Покровском АГК. Отмечу, что на собственных месторождениях добыча сократилась на 18,2%.

❗️Покровский АГК – стратегический проект компании. Технология автоклавного окисления, внедренная на Покровском АГК, считается будущим российской золотодобычи, как самый эффективный способ извлечения золота из упорных руд.

💼 Реализация золота увеличилась на 6,3% (г/г) до 546,5 тыс унций. С января по сентябрь в мире наблюдался повышенный спрос на желтый металл, в четвертом квартале спрос со стороны Центробанков и ювелиров сократился.

📊 Средняя цена реализации золота выросла на 29,8% (г/г) до $1748 за унцию. Минувший год оказался удачным для золотодобытчиков, поскольку в 2019 году средняя цена реализации увеличилась всего лишь на 6,6%.

👨⚕️ “Столкнувшись с рядом вызовов в 2020 году, в частности, в 4 квартале, мы смогли обеспечить значительный рост производства золота: на 6% по сравнению с аналогичным периодом прошлого года, что немного ниже нашего прогноза, но в целом соответствует ожиданиям рынка”, - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

⚒ Из основных конкурентов на данный момент операционные результаты представил только Селигдар, который по итогам минувшего года увеличил добычу золота на 7%, а объём реализации - на 10%.

👉 P.S. Результаты Petropavlovsk можно назвать удовлетворительными. Компания увеличила добычу и продажу золота, однако по темпу прироста уступает конкурентам.

‼️ Однако нельзя обойти стороной и частые корпоративные конфликты вокруг Petropavlovsk, что также не добавляет оптимизма, и лично меня отпугивает от инвестиций в данную компанию.

#POGR

{kind=link}

👑 Petropavlovsk представил производственные результаты за 1 кв. 2021 года.

✔️Добыча жёлтого металла на собственных месторождениях сократилась с января по март на 19,2% (г/г) до 82,4 тыс. унций.

✔️ Производство золота из концентратов третьих сторон снизилось на 84,3% (г/г) до 13,2 тыс. унций, в результате переработки меньших объёмов концентратов на Покровском АГК.

📉 Таким образом, в общей сложности Petropavlovsk сократил производство золота на 48,6% (г/г) до 95,6 тыс. унций.

💰 Продажи жёлтого металла в отчётном периоде также рухнули на 41,1% (г/г) до 95,6 тыс. унций. Частично компенсировать эти потери позволил рост средней цены реализации на 14% до $1789 за унцию.

👨💼 «Производство по итогам первого квартала снизилось по сравнению с аналогичным периодом прошлого года из-за снижения производства на Албыне, где добыча руды теперь ведётся с близлежащего Эльгинского месторождения, а также в результате переработки меньших объемов концентратов третьих сторон с более низкими содержаниями на Покровском АГК», - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

❗️Менеджмент озвучил свой прогноз на 2021 год, который предполагает производство золота на уровне 430-470 тыс. унций. Напомню, что в минувшем году компания произвела 548,1 тыс. унций драгоценного металла. Таким образом, снижение производства может составить порядка 14-21%.

👉 Petropavlovsk в этом году не сможет нас порадовать ростом производства. Если сюда добавить ещё и частые корпоративные конфликты, то желание покупать бумаги в портфель отпадает сразу.

#POGR

✔️Добыча жёлтого металла на собственных месторождениях сократилась с января по март на 19,2% (г/г) до 82,4 тыс. унций.

✔️ Производство золота из концентратов третьих сторон снизилось на 84,3% (г/г) до 13,2 тыс. унций, в результате переработки меньших объёмов концентратов на Покровском АГК.

📉 Таким образом, в общей сложности Petropavlovsk сократил производство золота на 48,6% (г/г) до 95,6 тыс. унций.

💰 Продажи жёлтого металла в отчётном периоде также рухнули на 41,1% (г/г) до 95,6 тыс. унций. Частично компенсировать эти потери позволил рост средней цены реализации на 14% до $1789 за унцию.

👨💼 «Производство по итогам первого квартала снизилось по сравнению с аналогичным периодом прошлого года из-за снижения производства на Албыне, где добыча руды теперь ведётся с близлежащего Эльгинского месторождения, а также в результате переработки меньших объемов концентратов третьих сторон с более низкими содержаниями на Покровском АГК», - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

❗️Менеджмент озвучил свой прогноз на 2021 год, который предполагает производство золота на уровне 430-470 тыс. унций. Напомню, что в минувшем году компания произвела 548,1 тыс. унций драгоценного металла. Таким образом, снижение производства может составить порядка 14-21%.

👉 Petropavlovsk в этом году не сможет нас порадовать ростом производства. Если сюда добавить ещё и частые корпоративные конфликты, то желание покупать бумаги в портфель отпадает сразу.

#POGR

{kind=link}

📣 Гендиректор «Petropavlovsk» Денис Александров дал интересное интервью газете «Ведомости», основные тезисы которого я предлагаю вашему вниманию:

🔸 В прессе было много шума вокруг «Petropavlovsk» последние несколько лет из-за корпоративного конфликта между ключевыми акционерами, сейчас ситуация меняется в лучшую сторону.

🔸 Падение производственных показателей в этом году вызвано низким качеством золотосодержащего концентрата – содержание золота сократилось в 3 раза.

🔸 По итогам 2021 г. производство желтого металла составит 430-470 тыс. унц., что соответствует анонсированному прогнозу в начале года. Прогноз по производству на 2022 г. будет анонсирован на Дне инвестора в конце октября.

🔸 На Дне инвестора менеджмент анонсирует новую дивидендную политику. С тех пор как компания получила листинг на Мосбирже она ни разу не выплачивала дивиденды.

🔸 Бренд «Petropavlovsk» очень сильно размыт и назрел вопрос о ребрендинге.

🔸 Менеджмент не планирует сделки по приобретению новых активов, поскольку еще не решено много проблем внутри компании.

🔸 Основной объем золота реализуется на внутреннем рынке через коммерческие банки, которые традиционно являются основными клиентами золотодобывающих компаний. Доля экспорта в Великобританию и Швейцарию небольшая.

🔸 Газпромбанк является основным кредитором компании и поэтому на него приходится основной объем реализации золота.

🔸 Большинство участников рынка ожидают в среднесрочной перспективе стоимость золота $1500 за унцию, что является комфортным уровнем для компании.

🔸 В долгосрочной перспективе не следует ожидать низких цен на драгоценный металл, поскольку содержание золота в руде в мировом масштабе с каждым годом сокращается и на этом фоне растет себестоимость производства.

🔸 В 2003 году содержание золота в руде в среднем по миру составляло 4 г. на тонну, а сейчас 2 г. У «Petropavlovsk» показатель сейчас составляет 1 г.

🔸 Менеджмент считает, что акции компании недооценены, и увеличение производства в ближайшую пятилетку позволяет рассчитывать на рост капитализации.

👉 В золотодобывающей отрасли я отдаю предпочтение «Полюсу» и «Polymetal» на фоне низкой себестоимости добычи. У «Petropavlovsk» слишком низкая маржинальность бизнеса.

#POGR

🔸 В прессе было много шума вокруг «Petropavlovsk» последние несколько лет из-за корпоративного конфликта между ключевыми акционерами, сейчас ситуация меняется в лучшую сторону.

🔸 Падение производственных показателей в этом году вызвано низким качеством золотосодержащего концентрата – содержание золота сократилось в 3 раза.

🔸 По итогам 2021 г. производство желтого металла составит 430-470 тыс. унц., что соответствует анонсированному прогнозу в начале года. Прогноз по производству на 2022 г. будет анонсирован на Дне инвестора в конце октября.

🔸 На Дне инвестора менеджмент анонсирует новую дивидендную политику. С тех пор как компания получила листинг на Мосбирже она ни разу не выплачивала дивиденды.

🔸 Бренд «Petropavlovsk» очень сильно размыт и назрел вопрос о ребрендинге.

🔸 Менеджмент не планирует сделки по приобретению новых активов, поскольку еще не решено много проблем внутри компании.

🔸 Основной объем золота реализуется на внутреннем рынке через коммерческие банки, которые традиционно являются основными клиентами золотодобывающих компаний. Доля экспорта в Великобританию и Швейцарию небольшая.

🔸 Газпромбанк является основным кредитором компании и поэтому на него приходится основной объем реализации золота.

🔸 Большинство участников рынка ожидают в среднесрочной перспективе стоимость золота $1500 за унцию, что является комфортным уровнем для компании.

🔸 В долгосрочной перспективе не следует ожидать низких цен на драгоценный металл, поскольку содержание золота в руде в мировом масштабе с каждым годом сокращается и на этом фоне растет себестоимость производства.

🔸 В 2003 году содержание золота в руде в среднем по миру составляло 4 г. на тонну, а сейчас 2 г. У «Petropavlovsk» показатель сейчас составляет 1 г.

🔸 Менеджмент считает, что акции компании недооценены, и увеличение производства в ближайшую пятилетку позволяет рассчитывать на рост капитализации.

👉 В золотодобывающей отрасли я отдаю предпочтение «Полюсу» и «Polymetal» на фоне низкой себестоимости добычи. У «Petropavlovsk» слишком низкая маржинальность бизнеса.

#POGR

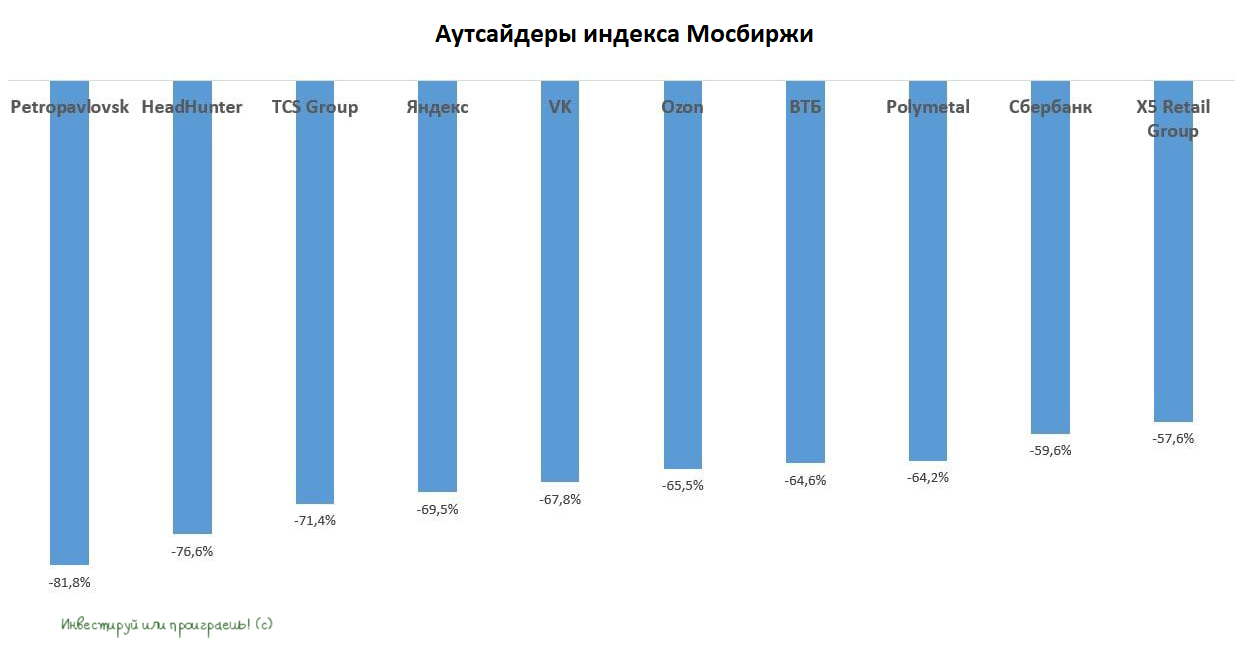

💼Кто из аутсайдеров интересен для покупки?

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍398😢8😱1

Petropavlovsk запустил процедуру банкротства

🤦Золотодобытчик стал первой жертвой санкционной войны. В апреле текущего года Газпромбанк потребовал досрочно погасить кредит в размере $201 млн, однако компания не смогла исполнить свои обязательства.

Производственные проблемы у компании начались ещё в прошлом году, когда добыча золота сократилась на 18% (г/г). При этом в период 2018-2021 гг. компания часто мелькала в лентах новостей из-за корпоративных скандалов, что также совершенно не добавляло оптимизма.

📊 По сравнению с лидерами отрасли - Полюсом (#PLZL) и Polymetal (#POLY), у Petropavlovsk всегда была высокая долговая нагрузка, что в итоге и стало одной из причин её гибели. Извините, что раньше времени употребляю этот грустный термин, но складывается впечатление, что "пациент" действительно сейчас скорее мёртв, чем жив.

🙅🏻♂️ В своих предыдущих постах, которые вы легко можете найти по хештегу #POGR, я всегда призывал обходить данного эмитента стороной, даже несмотря на то, что в этом году акции сильно обвалились, и у кого-то из вас наверняка появлялся соблазн купить «дно», в расчёте на сильный отскок. Однако вы получали бы новое и новое дно в подарок, вместо желанных «иксов».

❗️В Petropavlovsk без инсайдерской информации делать нечего! Это эмитент с крайне низким уровнем корпоративного управления.

🇷🇺🇺🇦 Безусловно, менеджмент сейчас начнёт громогласно заявлять о том, что во всём виновата геополитика, и если бы не СВО в Украине, то компания была бы прибыльной и т.д. Отчасти это верно, однако по большому счёту геополитические и санкционные риски вокруг нашей страны серьёзно обострились уже с марта 2014 года. И если топ-менеджеры в компании являются настоящими профессионалами, то они в любом случае должны были учитывать все возможные сценарии при планировании стратегии развития бизнеса.

👉 Тем инвесторам, кто покупал бумаги Petropavlovsk (#POGR) в расчёте на возможный отскок после обвала я могу лишь искренне посочувствовать и посоветовать отпустить эту ситуацию из головы, посчитав это очередным хорошим уроком на будущее. Если вы где-то в глубине души игроман (причём вы можете даже не признавать это перед собой), периодически у вас может возникать большой соблазн поспекулировать подобными "инвестиционными идеями" - это нормально. Просто в таких случаях чётко следуйте одному важному правилу: выделяйте на них минимум своего капитала, чтобы потом сильно не рассматриваться из-за возможных потерь.

С уважением, дядя Юра.

🤦Золотодобытчик стал первой жертвой санкционной войны. В апреле текущего года Газпромбанк потребовал досрочно погасить кредит в размере $201 млн, однако компания не смогла исполнить свои обязательства.

Производственные проблемы у компании начались ещё в прошлом году, когда добыча золота сократилась на 18% (г/г). При этом в период 2018-2021 гг. компания часто мелькала в лентах новостей из-за корпоративных скандалов, что также совершенно не добавляло оптимизма.

📊 По сравнению с лидерами отрасли - Полюсом (#PLZL) и Polymetal (#POLY), у Petropavlovsk всегда была высокая долговая нагрузка, что в итоге и стало одной из причин её гибели. Извините, что раньше времени употребляю этот грустный термин, но складывается впечатление, что "пациент" действительно сейчас скорее мёртв, чем жив.

🙅🏻♂️ В своих предыдущих постах, которые вы легко можете найти по хештегу #POGR, я всегда призывал обходить данного эмитента стороной, даже несмотря на то, что в этом году акции сильно обвалились, и у кого-то из вас наверняка появлялся соблазн купить «дно», в расчёте на сильный отскок. Однако вы получали бы новое и новое дно в подарок, вместо желанных «иксов».

❗️В Petropavlovsk без инсайдерской информации делать нечего! Это эмитент с крайне низким уровнем корпоративного управления.

🇷🇺🇺🇦 Безусловно, менеджмент сейчас начнёт громогласно заявлять о том, что во всём виновата геополитика, и если бы не СВО в Украине, то компания была бы прибыльной и т.д. Отчасти это верно, однако по большому счёту геополитические и санкционные риски вокруг нашей страны серьёзно обострились уже с марта 2014 года. И если топ-менеджеры в компании являются настоящими профессионалами, то они в любом случае должны были учитывать все возможные сценарии при планировании стратегии развития бизнеса.

👉 Тем инвесторам, кто покупал бумаги Petropavlovsk (#POGR) в расчёте на возможный отскок после обвала я могу лишь искренне посочувствовать и посоветовать отпустить эту ситуацию из головы, посчитав это очередным хорошим уроком на будущее. Если вы где-то в глубине души игроман (причём вы можете даже не признавать это перед собой), периодически у вас может возникать большой соблазн поспекулировать подобными "инвестиционными идеями" - это нормально. Просто в таких случаях чётко следуйте одному важному правилу: выделяйте на них минимум своего капитала, чтобы потом сильно не рассматриваться из-за возможных потерь.

С уважением, дядя Юра.

{kind=link}

👍164😢3🤔2😱2😁1

👑Polymetal на минувшей неделе представил производственные результаты за 6 мес. 2022 года.

📉Выручка компании сократилась с января по июнь на 18% (г/г) до $1,04 млрд, на фоне падения объёма продаж золота. Санкции против России заставили компанию работать больше на склад.

Производство в золотом эквиваленте снизилось на 7% (г/г) до 697 тыс. унций. Прогноз производства на 2022 год подтверждён в объёме 1,7 млн унций в золотом эквиваленте: 1,2 млн унций в России и 500 тыс. унций в Казахстане. Однако менеджмент предупредил, что ввиду карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае есть риск невыполнения производственного плана.

🤔 При изучении представленного пресс-релиза сразу бросается в глаза резкий рост чистого долга: показатель увеличился по итогам отчётного периода на 70% до $2,8 млрд. Долги компании теперь превышают выручку за последние 12 месяцев, что настораживает.

И это притом, что долларовые цены на золото сейчас находятся на двухлетнем минимуме, а крепкий рубль только лишь усугубляет и без того сложную ситуацию для золотодобытчиков.

🤵♂️«Международные санкции против России продолжают оказывать существенное влияние на продажи, закупки и логистику», - признался главный исполнительный директор Группы Виталий Несис.

📣 Ещё одной любопытной новостью прошлой недели стало анонсирование менеджментом Polymetal возможной продажи российских активов, чтобы снизить влияние санкционных рисков на бизнес. Предполагается, что при заключении такой сделки Polymetal сосредоточится на деятельности в Казахстане, однако в данный момент никакой конкретики нет.

👉 Тем не менее, котировки бумаг Polymetal (#POLY) отреагировали негативно на новость о возможной продаже российских активов, которая лишь усилила общую неопределённость вокруг компании, и вчера даже успели переписать свои исторические минимумы. Плюс ко всему, остаются факторы давления в виде слабых операционных показателей, низких цен на золото и крепкого рубля.

На мой взгляд, ловить дно дело в бумагах Polymetal - дело неблагодарное, особенно учитывая статус депозитарных расписок. Легко можно получить второе дно в подарок, ну а в худшем случае - повторение истории с Petropavlovsk (#POGR), которая оказалась очень поучительной.

📉Выручка компании сократилась с января по июнь на 18% (г/г) до $1,04 млрд, на фоне падения объёма продаж золота. Санкции против России заставили компанию работать больше на склад.

Производство в золотом эквиваленте снизилось на 7% (г/г) до 697 тыс. унций. Прогноз производства на 2022 год подтверждён в объёме 1,7 млн унций в золотом эквиваленте: 1,2 млн унций в России и 500 тыс. унций в Казахстане. Однако менеджмент предупредил, что ввиду карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае есть риск невыполнения производственного плана.

🤔 При изучении представленного пресс-релиза сразу бросается в глаза резкий рост чистого долга: показатель увеличился по итогам отчётного периода на 70% до $2,8 млрд. Долги компании теперь превышают выручку за последние 12 месяцев, что настораживает.

И это притом, что долларовые цены на золото сейчас находятся на двухлетнем минимуме, а крепкий рубль только лишь усугубляет и без того сложную ситуацию для золотодобытчиков.

🤵♂️«Международные санкции против России продолжают оказывать существенное влияние на продажи, закупки и логистику», - признался главный исполнительный директор Группы Виталий Несис.

📣 Ещё одной любопытной новостью прошлой недели стало анонсирование менеджментом Polymetal возможной продажи российских активов, чтобы снизить влияние санкционных рисков на бизнес. Предполагается, что при заключении такой сделки Polymetal сосредоточится на деятельности в Казахстане, однако в данный момент никакой конкретики нет.

👉 Тем не менее, котировки бумаг Polymetal (#POLY) отреагировали негативно на новость о возможной продаже российских активов, которая лишь усилила общую неопределённость вокруг компании, и вчера даже успели переписать свои исторические минимумы. Плюс ко всему, остаются факторы давления в виде слабых операционных показателей, низких цен на золото и крепкого рубля.

На мой взгляд, ловить дно дело в бумагах Polymetal - дело неблагодарное, особенно учитывая статус депозитарных расписок. Легко можно получить второе дно в подарок, ну а в худшем случае - повторение истории с Petropavlovsk (#POGR), которая оказалась очень поучительной.

{kind=link}

👍94😱4🤔2