🏥 Многопрофильный провайдер премиальных медицинских услуг "EMC" анонсировал диапазон IPO на Мосбирже.

🧮 Ценовой диапазон предложения установлен на уровне от $12,5 до $14 за депозитарную расписку. Таким образом, инвестбанки оценивают компанию от $1,125 млрд до $1,26 млрд.

🗓 Старт торгов на Мосбирже этими бумагами ожидается уже в четверг, 15 июля. Биржа включила акции "EMC" в первый уровень листинга, присвоив им торговый код #GEMC.

👨💼 «Мы воодушевлены положительным откликом инвесторов на наше решение о проведении IPO на Московской Бирже. Инвесторы отмечают устойчивую прибыльность и высокий потенциал роста бизнеса компании, а также долгосрочную привлекательность российского рынка частных медицинских услуг», - поведал ген.директор "EMC" Андрей Яновский.

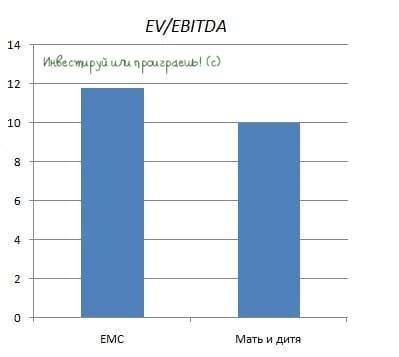

📐 Если размещение пройдёт по нижней границе диапазона, то мультипликатор EV/EBITDA составит 11,8х.

📊 К примеру, у основного конкурента ГК «Мать и дитя» этот мультипликатор составляет 10х.

👉 Честно говоря, у меня нет большого желания покупать бумаги "EMC" по текущим ценникам.

Безусловно, сектор медицинских услуг интересный и демонстрирует динамичный рост, однако я предпочитаю быть разумным инвестором и не покупать бумаги на первичном размещении.

Но если случится коррекция - возможно, начну формировать долгосрочную позицию в этих бумагах. Выручка у компании очень диверсифицирована (в отличие от "Мать и дитя"), сеть клиник является премиальной с ценниками в евро (чем не хэдж на случай падения рубля?), рынок частной медицины в нашей стране обещает расти по 10% в год, а див.политика компании весьма лояльная и подразумевает распределение 100% чистой прибыли между акционерами.

В общем, хорошая стабильная история в секторе частной медицины, но хочется всё-таки подешевле.

#GEMC

🧮 Ценовой диапазон предложения установлен на уровне от $12,5 до $14 за депозитарную расписку. Таким образом, инвестбанки оценивают компанию от $1,125 млрд до $1,26 млрд.

🗓 Старт торгов на Мосбирже этими бумагами ожидается уже в четверг, 15 июля. Биржа включила акции "EMC" в первый уровень листинга, присвоив им торговый код #GEMC.

👨💼 «Мы воодушевлены положительным откликом инвесторов на наше решение о проведении IPO на Московской Бирже. Инвесторы отмечают устойчивую прибыльность и высокий потенциал роста бизнеса компании, а также долгосрочную привлекательность российского рынка частных медицинских услуг», - поведал ген.директор "EMC" Андрей Яновский.

📐 Если размещение пройдёт по нижней границе диапазона, то мультипликатор EV/EBITDA составит 11,8х.

📊 К примеру, у основного конкурента ГК «Мать и дитя» этот мультипликатор составляет 10х.

👉 Честно говоря, у меня нет большого желания покупать бумаги "EMC" по текущим ценникам.

Безусловно, сектор медицинских услуг интересный и демонстрирует динамичный рост, однако я предпочитаю быть разумным инвестором и не покупать бумаги на первичном размещении.

Но если случится коррекция - возможно, начну формировать долгосрочную позицию в этих бумагах. Выручка у компании очень диверсифицирована (в отличие от "Мать и дитя"), сеть клиник является премиальной с ценниками в евро (чем не хэдж на случай падения рубля?), рынок частной медицины в нашей стране обещает расти по 10% в год, а див.политика компании весьма лояльная и подразумевает распределение 100% чистой прибыли между акционерами.

В общем, хорошая стабильная история в секторе частной медицины, но хочется всё-таки подешевле.

#GEMC

{kind=link}

🧮 Стоит ли участвовать в IPO российских компаний?

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

{kind=link}

👍41

🏥 «Европейский Медицинский Центр» представил финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

{kind=link}

👍84

Мои итоги 2022 года

🔹 Те события, которые произошли в феврале, я не закладывал в свой сценарий, поэтому начало СВО 24 февраля для меня было полной неожиданностью.

🔹 При этом я не могу сказать, что я испытал большой стресс, на фоне начавшейся СВО. Скорее, более яркими чувствами было волнение и какой-то мандраж (всё-таки совсем недалеко от границы с Украиной живу). Безопасность семьи в первые дни СВО для меня была важнее фондовых рынков.

🔹 Впервые переболел ковидом, к счастью в лёгкой форме. Начавшуюся СВО я застал кстати, будучи на больничном. Возможно, в том числе и этот фактор уберёг от поспешных и эмоциональных действий на фондовом рынке.

🔹 1 марта 2022 года полностью вышел из американских акций. Не исключаю, что буду возвращаться туда в следующем году, оформив брокерский счёт, например, в Казахстане.

🔹 Заблокированными на конец 2022 года оказались акции немецкой Hochtief, фонд китайских акций #FXCN и депозитарные расписки российских компаний (#FIVE, #GLTR и #GEMC). Очень рад, что моя нелюбовь к фондам FINEX уберегла меня в итоге от более глубокой просадки.

🔹 В 2022 году значительно нарастил облигационную часть портфеля, которая до СВО была околонулевой.

🔹 Российский фондовый рынок в целом и бизнес наших публичных компаний в частности уже никогда не будут прежними. Мир кардинально изменился, всерьёз и надолго.

🔹 Посетил в этом году две страны: Иран и Венесуэлу. Чему безмерно рад, очень нетривиальные деловые поездки, каждая из которых оставила в сердце свой след.

🔹 Спорт - очень важный элемент в моей жизни. Футбол и волейбол помогают мне не только держать себя в тонусе, но и позволяют "переключить" мозг в тот момент, когда это нужно, и отвлечься от дурных мыслей. Занимайтесь спортом, друзья!

🔹 В общей сложности четыре раза ездил с детьми на недельный отдых. Это бесценно.

🔹 Поймал себя на мысли, что в 2022 году много времени трачу на чтение и анализ военных сводок из Украины. Зачастую меня это уберегает от покупки рискованных активов (акций) в особенно напряжённые времена. Очень надеюсь, что это время тратится не впустую.

🔹 В плане здоровья родных и близких уходящий год мог быть и получше. Но я его не обвиняю, лучшее я уверен где-то впереди!

Не удивляйтесь, почему вместо новогодней ёлки я к этому посту прикрепляю летнюю фотографию - уж такой тёплый у меня был декабрь! Поэтому с радостью передаю частичку этого тепла и позитива и вам в ленту!

Всех обнял, с уважением дядя Юра.

© Инвестируй или проиграешь

🔹 Те события, которые произошли в феврале, я не закладывал в свой сценарий, поэтому начало СВО 24 февраля для меня было полной неожиданностью.

🔹 При этом я не могу сказать, что я испытал большой стресс, на фоне начавшейся СВО. Скорее, более яркими чувствами было волнение и какой-то мандраж (всё-таки совсем недалеко от границы с Украиной живу). Безопасность семьи в первые дни СВО для меня была важнее фондовых рынков.

🔹 Впервые переболел ковидом, к счастью в лёгкой форме. Начавшуюся СВО я застал кстати, будучи на больничном. Возможно, в том числе и этот фактор уберёг от поспешных и эмоциональных действий на фондовом рынке.

🔹 1 марта 2022 года полностью вышел из американских акций. Не исключаю, что буду возвращаться туда в следующем году, оформив брокерский счёт, например, в Казахстане.

🔹 Заблокированными на конец 2022 года оказались акции немецкой Hochtief, фонд китайских акций #FXCN и депозитарные расписки российских компаний (#FIVE, #GLTR и #GEMC). Очень рад, что моя нелюбовь к фондам FINEX уберегла меня в итоге от более глубокой просадки.

🔹 В 2022 году значительно нарастил облигационную часть портфеля, которая до СВО была околонулевой.

🔹 Российский фондовый рынок в целом и бизнес наших публичных компаний в частности уже никогда не будут прежними. Мир кардинально изменился, всерьёз и надолго.

🔹 Посетил в этом году две страны: Иран и Венесуэлу. Чему безмерно рад, очень нетривиальные деловые поездки, каждая из которых оставила в сердце свой след.

🔹 Спорт - очень важный элемент в моей жизни. Футбол и волейбол помогают мне не только держать себя в тонусе, но и позволяют "переключить" мозг в тот момент, когда это нужно, и отвлечься от дурных мыслей. Занимайтесь спортом, друзья!

🔹 В общей сложности четыре раза ездил с детьми на недельный отдых. Это бесценно.

🔹 Поймал себя на мысли, что в 2022 году много времени трачу на чтение и анализ военных сводок из Украины. Зачастую меня это уберегает от покупки рискованных активов (акций) в особенно напряжённые времена. Очень надеюсь, что это время тратится не впустую.

🔹 В плане здоровья родных и близких уходящий год мог быть и получше. Но я его не обвиняю, лучшее я уверен где-то впереди!

Не удивляйтесь, почему вместо новогодней ёлки я к этому посту прикрепляю летнюю фотографию - уж такой тёплый у меня был декабрь! Поэтому с радостью передаю частичку этого тепла и позитива и вам в ленту!

Всех обнял, с уважением дядя Юра.

© Инвестируй или проиграешь

{kind=link}

👍320😁8

ПИФы будут избавляться от депозитарных расписок

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

{kind=link}

👍198😁1🤔1😱1

«Мать и дитя» вновь выходит на траекторию устойчивого роста

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

{kind=link}

👍178

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍176❤49🔥17🤔4

Семейный доктор в портфеле ЕМС: перспективы роста или риск разочарования?

🏥 В этом году Европейский Медицинский Центр (ЕМС) собрал солидную денежную подушку и буквально пару недель тому назад направил её на приобретение медицинской сети "Семейный доктор". Давай разберёмся, какие перспективы открываются перед эмитентом после этой сделки.

💰 Итак, к июню 2025 года ЕМС располагал чистой денежной позицией в объеме 11,8 млрд руб., что на соответствует примерно 18% от текущей рыночной капитализации. Гендиректор и крупный акционер Андрей Яновский всегда подчеркивал, что компания ориентируется на премиум-медицину Москвы и не намерена осваивать другие регионы, равно как и искать объекты для слияний и поглощений.

На этом фоне логично было предположить, что компания "лишнюю" наличность планирует направить на щедрые дивиденды, что должно было порадовать акционеров компании, поскольку ожидаемая дивидендная доходность на уровне ДД=18% в этом случае уж точно превзошла бы доходность по вкладам и облигациям. Вдобавок ко всему, после смены состава акционеров в январе этого года в начале 2026-го прошел бы ровно год, что позволяло новому владельцу спокойно распределять прибыль без налоговых обязательств. Именно поэтому рынок ждал именно дивидендного сценария. Но руководство ЕМС решило иначе...

💼 В итоге сумма сделки по покупке 75% акций АО "Семейный доктор" составила 17,6 млрд руб. Таким образом, вся приобретаемая компания была оценена в 23,5 млрд руб. Давайте посмотрим, что из себя представляет этот бизнес:

📈 По данным налоговой службы, в 2024 году выручка АО "Семейный доктор" увеличилась на +17,4% (г/г) до 7,2 млрд руб., а чистая прибыль и вовсе взлетела на +49,2% (г/г) до 2,1 млрд руб. При этом у компании на конец 2024 года был отрицательный чистый долг.

📈 В пресс-релизе ЕМС сообщил об ожидаемом росте выручки сети "Семейного доктора" в 2025 году на +29,2% (г/г) до 9,3 млрд руб. Следовательно, оценка клиники в целях M&A оказалась в 2,5 раза выручки за 2025 год, что сопоставимо с оценкой самой ЕМС (P/S=2,5х) и немного превышает оценку компании "Мать и дитя" (P/S=2,3х). Из чего мы делаем вывод, что в целом сделка состоялась по обоснованной оценке, к тому же в рамках этого M&A был приобретен актив, развивающийся быстрее рынка.

2️⃣ К слову, это уже вторая крупная сделка в частном здравоохранении в 2025 году. Напомню, весной компания Мать и дитя приобрела сеть Эксперт. При этом, даже несмотря на высокую M&A активность лидеров отрасли, рынок отечественной частной медицины всё ещё остаётся фрагментированным: на долю ТОП-5 компаний приходится менее 15% рынка, что сохраняет большие возможности для быстрого неорганического роста лидеров.

📉 Ну а реакция рынка на покупку сети "Семейный доктор" была ожидаемой: эта новость расстроила акционеров, которые искренне надеялись, что EMC направит избыточные денежные средства на выплату дивидендов, но в итоге деньги были потрачены на M&A. Если смотреть вперёд, уже на 2026 год, то можно предположить, что консолидированная выручка и чистая прибыль ЕМС могут составить порядка 36 и 13 млрд руб. соответственно. И если компания решит на дивиденды половину чистой прибыли за 2026 год, то ДД может составить около 10%, исходя из текущих котировок.

Проблема EMC - это плохая коммуникация с фондовым рынком! Именно поэтому акционеры и разочаровались в этой сделке, раз уж дяде Юре приходится разбирать всё по полочкам. При этом "Семейный доктор" является более рентабельной компанией, чем Эксперт, которую приобрела Мать и дитя (#MDMG)! Вот такие дела.

👉 Акции ЕМС (#GEMC) могут быть интересны для покупок разве что на небольшую долю в портфеле, да и то не на текущих уровнях, а ближе к зоне поддержки 600-650 руб., в расчёте на переоценку стоимости бумаг после консолидации результатов сети "Семейный доктор", а также на потенциальную двухзначную див. доходность где-то в далёком светлом будущем. Ждать которое многие уже, признаюсь, откровенно устали.

❤️ Не забывайте ставить лайк под этим постом, если он оказался для вас полезным и интересным! Вам всё равно, а мне приятно!

©Инвестируй или проиграешь

На этом фоне логично было предположить, что компания "лишнюю" наличность планирует направить на щедрые дивиденды, что должно было порадовать акционеров компании, поскольку ожидаемая дивидендная доходность на уровне ДД=18% в этом случае уж точно превзошла бы доходность по вкладам и облигациям. Вдобавок ко всему, после смены состава акционеров в январе этого года в начале 2026-го прошел бы ровно год, что позволяло новому владельцу спокойно распределять прибыль без налоговых обязательств. Именно поэтому рынок ждал именно дивидендного сценария. Но руководство ЕМС решило иначе...

📈 В пресс-релизе ЕМС сообщил об ожидаемом росте выручки сети "Семейного доктора" в 2025 году на +29,2% (г/г) до 9,3 млрд руб. Следовательно, оценка клиники в целях M&A оказалась в 2,5 раза выручки за 2025 год, что сопоставимо с оценкой самой ЕМС (P/S=2,5х) и немного превышает оценку компании "Мать и дитя" (P/S=2,3х). Из чего мы делаем вывод, что в целом сделка состоялась по обоснованной оценке, к тому же в рамках этого M&A был приобретен актив, развивающийся быстрее рынка.

Проблема EMC - это плохая коммуникация с фондовым рынком! Именно поэтому акционеры и разочаровались в этой сделке, раз уж дяде Юре приходится разбирать всё по полочкам. При этом "Семейный доктор" является более рентабельной компанией, чем Эксперт, которую приобрела Мать и дитя (#MDMG)! Вот такие дела.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍114❤19🔥14🤔2😁1

СберИндекс: какие акции могут взлететь, а какие - разочаровать?

🧐 Сбер представил традиционный релиз по потребительским расходам своих клиентов за декабрь 2025 года, опираясь на который, в сочетании с данными за октябрь и ноябрь, мы можем понять, кто из эмитентов может порадовать фондовый рынок сильной позитивной отчётностью за 4 кв. 2025 года.

Представьте себе гигантский телескоп, направленный не в космос, а внутрь повседневной жизни обычных людей. Так вот, СберИндекс — это именно такой прибор. Используя данные о сотнях миллионов транзакций, он позволяет моментально увидеть, как и на что тратят деньги российские граждане.

Причём в отличие от официальных данных Росстата, которые публикуются с задержкой, СберИндекс даёт мгновенный снимок экономической действительности. В общем, давайте разбираться, какие эмитенты могут нас удивить — в хорошем и не очень смысле.

🛒 Первым делом взглянем на продуктовые сети. Тут нас ждёт небольшая ложка дёгтя: потребительские расходы замедляются вслед за инфляцией, причем декабрь оказался совсем слабым. Вероятно, ритейлеры были вынуждены увеличить маркетинговые бюджеты для привлечения трафика, а значит, велика вероятность снижения рентабельности у таких гигантов, как X5 (#X5) и Магнит (#MGNT). Правда, шансы на перелом тренда а лучшую сторону в течение 2026 года тут остаются.

💻 Маркетплейсы, напротив, демонстрируют завидную устойчивость. Несмотря на общее замедление, расходы на онлайн-покупки снижаются не так резко, как в оффлайне. Что ещё раз подтверждает: онлайн‑шопинг прочно вошёл в нашу жизнь! Покупатели ценят удобство, скорость и широкий выбор, и готовы платить за это. Ozon (#OZON), похоже, снова порадует инвесторов сильной квартальной отчётностью, как и тремя месяцами ранее, поэтому ждём.

🏥 Стабильным островком выглядит сектор медицинских услуг. Расходы здесь более чем в два раза превышают инфляцию — и это отличный знак для акционеров Мать и дитя (#MDMG) и ЕМС (#GEMC). Здоровье остаётся приоритетом, и люди готовы вкладываться в качественную медицину, независимо от экономической ситуации.

✈️ Теперь перейдём к транспорту. Казалось бы, что за такой неожиданный тренд: рост расходов на авиабилеты в стране замедляется, в то время как спрос на ж.д. билеты, напротив, растёт. Почему? На самом деле, всё просто: поезда не зависят от погоды, часто дешевле самолётов, плюс ко всему — в ряде регионов с 2022 года аэропорты закрыты по известным причинам (Ростов-на-Дону, Воронеж, Белгород и ряд других). Для Аэрофлота (#AFLT) это тревожный сигнал, и сильно рассчитывать на сильную отчётность вряд ли стоит, однако отечественный авиаперевозчик №1 по-прежнему остаётся одним из главных бенефициаров завершения СВО.

📱Наконец, бытовая техника и электроника. Здесь картина удручающая: спрос падает по всем категориям — от ноутбуков до телевизоров. М.Видео (#MVID) вряд ли порадует инвесторов, впрочем и без этого проблем у компании выше крыши и для акционеров тут шансов никаких. Пациент, правда, жив и пытается решать свои проблемы, а получится ли - посмотрим! Плюс ко всему, люди стали рациональнее: вместо импульсивных покупок в приоритете теперь ожидание скидок, вместо нового смартфона — банковский депозит под высокий процент.

👉 В общем, СберИндекс — это не просто набор цифр, а мощный аналитический инструмент. Если, конечно, уметь им правильно пользоваться. Он даёт возможность заглянуть в будущее экономики через призму текущих потребительских трендов. Поэтому обязательно используйте его, чтобы принимать взвешенные инвестиционные решения и быть на шаг впереди рынка.

❤️ Или же читайте наш традиционный материал на эту тему с краткой выжимкой, не ленитесь ставить лайк, ну и конечно же всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

©Инвестируй или проиграешь

📢 МАХ 📱 ВК 🏦 Пульс 🌐 Дзен ▪️ Profit

Представьте себе гигантский телескоп, направленный не в космос, а внутрь повседневной жизни обычных людей. Так вот, СберИндекс — это именно такой прибор. Используя данные о сотнях миллионов транзакций, он позволяет моментально увидеть, как и на что тратят деньги российские граждане.

Причём в отличие от официальных данных Росстата, которые публикуются с задержкой, СберИндекс даёт мгновенный снимок экономической действительности. В общем, давайте разбираться, какие эмитенты могут нас удивить — в хорошем и не очень смысле.

📱Наконец, бытовая техника и электроника. Здесь картина удручающая: спрос падает по всем категориям — от ноутбуков до телевизоров. М.Видео (#MVID) вряд ли порадует инвесторов, впрочем и без этого проблем у компании выше крыши и для акционеров тут шансов никаких. Пациент, правда, жив и пытается решать свои проблемы, а получится ли - посмотрим! Плюс ко всему, люди стали рациональнее: вместо импульсивных покупок в приоритете теперь ожидание скидок, вместо нового смартфона — банковский депозит под высокий процент.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍167❤47🔥15😁5