📃 В январе 2021 года у «Детского мира» появились новые крупные акционеры — топ-менеджеры золотодобывающей компании «Полюс» сына Сулеймана Керимова.

Forbes в опубликованной вчера статье попытался разобраться, не переплатили ли менеджеры «Полюса», решившие приобрести акции «Детского мира» на 50% дороже рынка при активной поддержке со стороны фонда Altus Capital в декабре 2020 года, а также взвесили перспективы динамики акций ритейлера в перспективе ближайших лет.

#DSKY

Forbes в опубликованной вчера статье попытался разобраться, не переплатили ли менеджеры «Полюса», решившие приобрести акции «Детского мира» на 50% дороже рынка при активной поддержке со стороны фонда Altus Capital в декабре 2020 года, а также взвесили перспективы динамики акций ритейлера в перспективе ближайших лет.

#DSKY

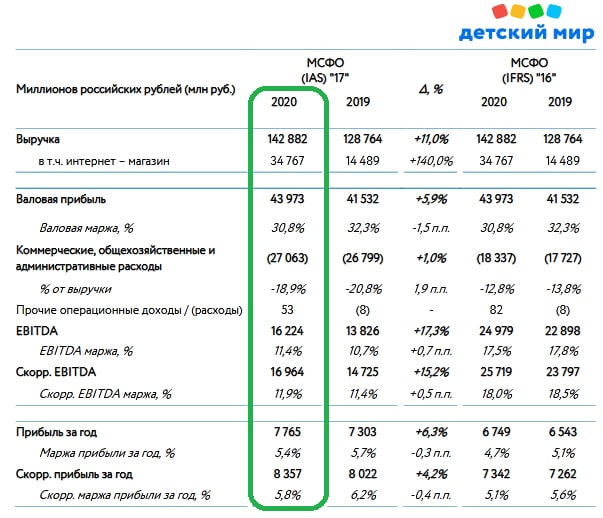

👩👩👧👦 🧮 Крупнейший отечественный розничный оператор торговли детскими товарами отчитался по МСФО за 2020 год.

📈 Выручка Детского мира увеличилась на 11% (г/г) до 142,88 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов (об этом мы с вами уже рассуждали во время подведения операционных итогов).

🏫 Торговая площадь увеличилась 6,4% (г/г) до 54 тыс. кв.м. Под управлением компании находится 868 магазинов. Отмечу, что большинство ритейлеров в минувшем году сократили темп прироста новой торговой площади, и позитивная динамика Детского мира не может не радовать.

Менеджмент подтверждает прогноз по открытию не менее 230 магазинов традиционного формата сети «Детский мир» в России, Казахстане и Беларуси до 2023 года.

С одной стороны, компании удаётся поддерживать двузначный темп прироста выручки, что радует. С другой - если раньше Детский мир опережал по росту выручки крупнейших ритейлеров в лице Х5 Retail и Магнит, то сейчас коллеги по цеху продемонстрировали более высокие результаты, что настораживает.

💻 Доля онлайн-продаж в общей выручке составила 24,3%, против 11,2% годом ранее. Интернет- магазин – это один из ключевых драйверов роста выручки в среднесрочной перспективе.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 3,9%, против 7,2% в минувшем году. Снижение показателя обусловлено сокращением трафика на фоне пандемии COVID-19. Отмечу, что в среднем по отрасли рост LFL составил 5,5%.

💵 Показатель EBITDA увеличился на 17,3% (г/г) до 16,22 млрд рублей, благодаря росту операционных доходов и жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 11,4%, что является максимальным показателем в отрасли!

Чистая прибыль увеличилась на 6,3% (г/г) до 7,76 млрд рублей. Рентабельность по чистой прибыли составила 5,4%, что также является лучшим результатом в отрасли!

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA сократилась с 1,3х до 1,1х, что ниже среднеотраслевого значения. Долговая нагрузка позволяет компании увеличивать открытие новых торговых точек и радовать акционеров щедрыми дивидендами.

Пресс-релиз

Финансовая отчетность

#DSKY

📈 Выручка Детского мира увеличилась на 11% (г/г) до 142,88 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов (об этом мы с вами уже рассуждали во время подведения операционных итогов).

🏫 Торговая площадь увеличилась 6,4% (г/г) до 54 тыс. кв.м. Под управлением компании находится 868 магазинов. Отмечу, что большинство ритейлеров в минувшем году сократили темп прироста новой торговой площади, и позитивная динамика Детского мира не может не радовать.

Менеджмент подтверждает прогноз по открытию не менее 230 магазинов традиционного формата сети «Детский мир» в России, Казахстане и Беларуси до 2023 года.

С одной стороны, компании удаётся поддерживать двузначный темп прироста выручки, что радует. С другой - если раньше Детский мир опережал по росту выручки крупнейших ритейлеров в лице Х5 Retail и Магнит, то сейчас коллеги по цеху продемонстрировали более высокие результаты, что настораживает.

💻 Доля онлайн-продаж в общей выручке составила 24,3%, против 11,2% годом ранее. Интернет- магазин – это один из ключевых драйверов роста выручки в среднесрочной перспективе.

🛒 Сопоставимые продажи (Like-for-Like) увеличились на 3,9%, против 7,2% в минувшем году. Снижение показателя обусловлено сокращением трафика на фоне пандемии COVID-19. Отмечу, что в среднем по отрасли рост LFL составил 5,5%.

💵 Показатель EBITDA увеличился на 17,3% (г/г) до 16,22 млрд рублей, благодаря росту операционных доходов и жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 11,4%, что является максимальным показателем в отрасли!

Чистая прибыль увеличилась на 6,3% (г/г) до 7,76 млрд рублей. Рентабельность по чистой прибыли составила 5,4%, что также является лучшим результатом в отрасли!

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA сократилась с 1,3х до 1,1х, что ниже среднеотраслевого значения. Долговая нагрузка позволяет компании увеличивать открытие новых торговых точек и радовать акционеров щедрыми дивидендами.

Пресс-релиз

Финансовая отчетность

#DSKY

{kind=link}

💰 К слову, о дивидендах. Совет директоров Детского мира рекомендует направить своим акционерам по итогам 4 кв. 2020 года всю чистую прибыль по РСБУ, которая традиционно служит ориентиром для дивидендных выплат.

По своим прогнозам на 4 кв. 2020 года, компания ждёт квартальную ЧП по РСБУ на уровне 4,5 млрд рублей, что означает ориентир на 2020 год около 8,25 млрд. За вычетом промежуточных выплат, в качестве финальных дивидендов мы получаем цифру 6,73 руб. на акцию, что сулит финальную доходность на уровне 4,7% и годовую - около 7,8%.

👍 Согласитесь, весьма неплохой результат для коронавирусного 2020 года, в первой половине которого многие буквально "хоронили" Детский мир, на фоне закрытия ряда супермаркетов в условиях пандемии, по факту недооценив куда большие успехи в онлайн-бизнесе ритейлера во время массовой самоизоляции, нежели случившиеся потери от оффлайн-направления.

👩💼 «В 2020 году «Детский мир» бесспорно, укрепил свое лидерство на рынке детских товаров в России и Казахстане, а также продолжил активное развитие бизнеса в Беларуси. Финансовое положение «Детского мира» остается стабильно устойчивым благодаря строгой дисциплине и способности Компании генерировать существенный операционный денежный поток», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Акции Детского мира торгуются с мультипликатором EV/EBITDA 7,63х. Компания привлекательна для долгосрочных инвестиций за счет расширения торговой сети и роста онлайн- продаж. Менеджмент ожидает удвоения выручки до 2025 года. При ценнике 120+ рублей буду готов покупать бумаги, но пока это лишь сладкий сон.

#DSKY

По своим прогнозам на 4 кв. 2020 года, компания ждёт квартальную ЧП по РСБУ на уровне 4,5 млрд рублей, что означает ориентир на 2020 год около 8,25 млрд. За вычетом промежуточных выплат, в качестве финальных дивидендов мы получаем цифру 6,73 руб. на акцию, что сулит финальную доходность на уровне 4,7% и годовую - около 7,8%.

👍 Согласитесь, весьма неплохой результат для коронавирусного 2020 года, в первой половине которого многие буквально "хоронили" Детский мир, на фоне закрытия ряда супермаркетов в условиях пандемии, по факту недооценив куда большие успехи в онлайн-бизнесе ритейлера во время массовой самоизоляции, нежели случившиеся потери от оффлайн-направления.

👩💼 «В 2020 году «Детский мир» бесспорно, укрепил свое лидерство на рынке детских товаров в России и Казахстане, а также продолжил активное развитие бизнеса в Беларуси. Финансовое положение «Детского мира» остается стабильно устойчивым благодаря строгой дисциплине и способности Компании генерировать существенный операционный денежный поток», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Акции Детского мира торгуются с мультипликатором EV/EBITDA 7,63х. Компания привлекательна для долгосрочных инвестиций за счет расширения торговой сети и роста онлайн- продаж. Менеджмент ожидает удвоения выручки до 2025 года. При ценнике 120+ рублей буду готов покупать бумаги, но пока это лишь сладкий сон.

#DSKY

{kind=link}

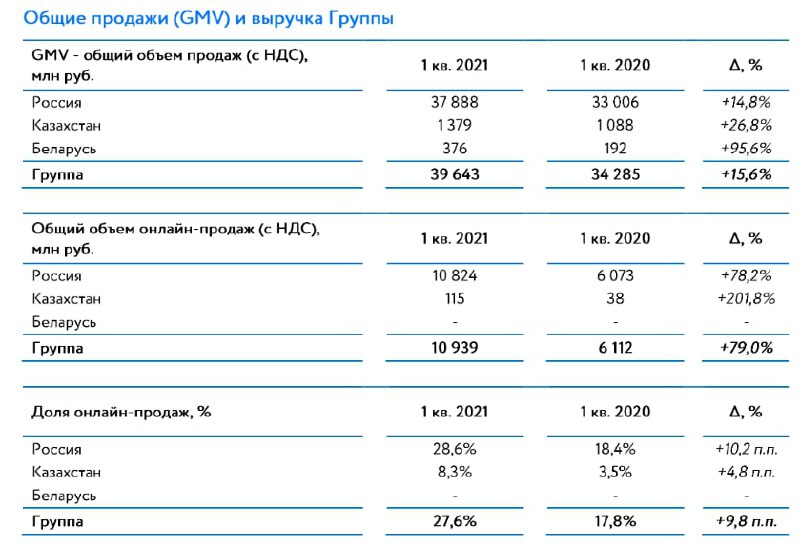

👩👩👧👦 Детский мир, крупнейший розничный оператор торговли детскими товарами в России и Казахстане, накануне представил операционные результаты за 1 кв. 2021 года, сообщив о росте продаж на 15,6% (г/г) до 39,6 млрд рублей.

💻 Выручка онлайн-сегмента увеличилась на 79% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 27,5%. К 2024 году Совет директоров поставил задачу увеличить данный показатель до 45%.

💃 Маркетплейс компании в тестовом режиме запустил продажу новой категории «женская одежда», активное развитие данного сегмента ожидается во втором полугодии, что положительно отразится на финансовых показателях.

🛒 Сопоставимые продажи (Like-for-Like) увеличились 3,9 п.п. до 7,9%, благодаря росту трафика. В отчетном периоде не было коронавирусных локдаунов, что способствовало притоку клиентов в магазины.

🏫 За первые три месяца текущего года компания открыла 5 магазинов сети Детский мир, 6 пунктов выдачи заказов и 1 магазин сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоёмкий.

Детский мир расширяет сеть партнёрских пунктов выдачи заказов: Связной (+500 ПВЗ), СберЛогистика (+1700 ПВЗ), TelePort (+570 постаматов).

👩💼 «Взятый нами курс на цифровизацию и улучшение покупательского опыта, развитие ассортимента и логистики оказался стратегически верным и уже вносит существенный вклад в достижение Компанией высоких результатов», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

👉 P.S. Детский мир вновь нас порадовал двузначным темпом роста выручки. Бизнес сети динамично развивается, дивиденды балуют, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. и ниже.

#DSKY

💻 Выручка онлайн-сегмента увеличилась на 79% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 27,5%. К 2024 году Совет директоров поставил задачу увеличить данный показатель до 45%.

💃 Маркетплейс компании в тестовом режиме запустил продажу новой категории «женская одежда», активное развитие данного сегмента ожидается во втором полугодии, что положительно отразится на финансовых показателях.

🛒 Сопоставимые продажи (Like-for-Like) увеличились 3,9 п.п. до 7,9%, благодаря росту трафика. В отчетном периоде не было коронавирусных локдаунов, что способствовало притоку клиентов в магазины.

🏫 За первые три месяца текущего года компания открыла 5 магазинов сети Детский мир, 6 пунктов выдачи заказов и 1 магазин сети Зоозавр. В ближайшие три года компания будет делать ставку на открытие пунктов выдачи заказов, поскольку этот формат менее капиталоёмкий.

Детский мир расширяет сеть партнёрских пунктов выдачи заказов: Связной (+500 ПВЗ), СберЛогистика (+1700 ПВЗ), TelePort (+570 постаматов).

👩💼 «Взятый нами курс на цифровизацию и улучшение покупательского опыта, развитие ассортимента и логистики оказался стратегически верным и уже вносит существенный вклад в достижение Компанией высоких результатов», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

👉 P.S. Детский мир вновь нас порадовал двузначным темпом роста выручки. Бизнес сети динамично развивается, дивиденды балуют, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. и ниже.

#DSKY

{kind=link}

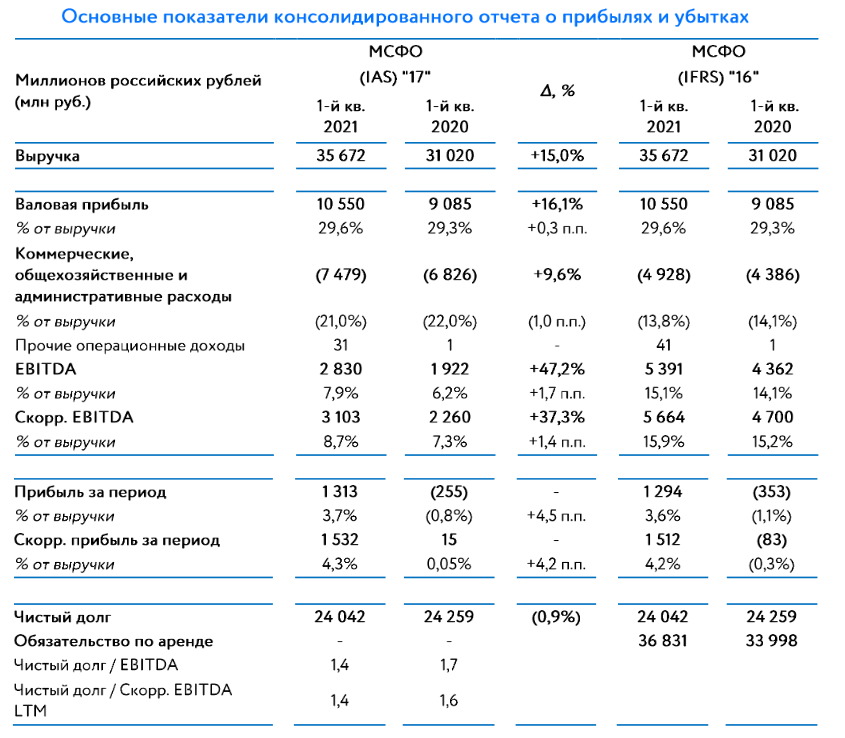

🧮 Ну и раз уж мы сегодня затронули тему отечественных рителейров, то надо заглянуть и в финансовую отчётность Детского мира по МСФО за 1 кв. 2021 года.

Напомню, операционные результаты компании мы разбирали пару недель назад, поэтому сразу перейдём к финансовым показателям.

📈 Выручка Детского мира увеличилась на 15% (г/г) до 35,6 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

❗️Отрадно отметить, что темп роста выручки ускорился на 3,8 п.п. по сравнению с 1 кв. 2020 года. В отечественном ритейле только Детский мир и Fix Price смогли продемонстрировать двузначный темп роста выручки.

💻 Онлайн-продажи выросли на 80% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке составила 30,6% против 17,4% годом ранее. Согласно стратегии развития, данный показатель будет увеличен до 45% к 2024 году.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 7,9%, против 4% в минувшем году, благодаря росту трафика и среднего чека. По этому показателю компания уверенно опередила X5, Магнит и Ленту, но уступила Fix Price.

🏪 Торговая площадь за минувший год прибавила ровно на четверть до 5 тыс. кв.м. Под управлением компании находится 880 магазинов. В этом году компания планирует открыть 70 магазинов Детский мир, 100 пунктов выдачи заказов и 70 магазинов Зоозавр.

📈 Показатель EBITDA увеличился на 47,2% (г/г) до 2,83 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA составила 7,9%.

📈 Что касается главного финансового показателя, то компания завершила отчётный период с чистой прибылью в 1,3 млрд рублей, против убытка в 0,25 млрд годом ранее.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,7х до 1,4х, и это хорошо. Менеджменту по-прежнему удается найти баланс между развитием торговой сети и приемлемой долговой нагрузкой.

🙍♀️ «Первый квартал 2021 года оказался крайне успешным для нашей Компании: мы не только ускорили темпы роста бизнеса, но и добились существенного увеличения EBITDA и чистой прибыли», - поведала президент, генеральный директор «Детского мира» Мария Давыдова.

💰Что касается дивидендов, то прежняя рекомендация о выплате 6,73 руб. за 4 кв. 2020 года остаётся в силе, что сулит финальную ДД= 4,4% по текущим котировкам.

📈 Бизнес Детского мира динамичного развивается: компания активно открывает новые магазины и стремительно наращивает продажи в онлайне. Двузначный темп роста выручки и высокий показатель Like-for-Like добавляет оптимизма.

👉 При ценнике 120-130 рублей бумаги потенциально могут быть интересны для покупок, прежде всего консервативным инвесторам.

#DSKY

Напомню, операционные результаты компании мы разбирали пару недель назад, поэтому сразу перейдём к финансовым показателям.

📈 Выручка Детского мира увеличилась на 15% (г/г) до 35,6 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

❗️Отрадно отметить, что темп роста выручки ускорился на 3,8 п.п. по сравнению с 1 кв. 2020 года. В отечественном ритейле только Детский мир и Fix Price смогли продемонстрировать двузначный темп роста выручки.

💻 Онлайн-продажи выросли на 80% (г/г) до 10,9 млрд рублей, а доля онлайн-продаж в общей выручке составила 30,6% против 17,4% годом ранее. Согласно стратегии развития, данный показатель будет увеличен до 45% к 2024 году.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 7,9%, против 4% в минувшем году, благодаря росту трафика и среднего чека. По этому показателю компания уверенно опередила X5, Магнит и Ленту, но уступила Fix Price.

🏪 Торговая площадь за минувший год прибавила ровно на четверть до 5 тыс. кв.м. Под управлением компании находится 880 магазинов. В этом году компания планирует открыть 70 магазинов Детский мир, 100 пунктов выдачи заказов и 70 магазинов Зоозавр.

📈 Показатель EBITDA увеличился на 47,2% (г/г) до 2,83 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA составила 7,9%.

📈 Что касается главного финансового показателя, то компания завершила отчётный период с чистой прибылью в 1,3 млрд рублей, против убытка в 0,25 млрд годом ранее.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,7х до 1,4х, и это хорошо. Менеджменту по-прежнему удается найти баланс между развитием торговой сети и приемлемой долговой нагрузкой.

🙍♀️ «Первый квартал 2021 года оказался крайне успешным для нашей Компании: мы не только ускорили темпы роста бизнеса, но и добились существенного увеличения EBITDA и чистой прибыли», - поведала президент, генеральный директор «Детского мира» Мария Давыдова.

💰Что касается дивидендов, то прежняя рекомендация о выплате 6,73 руб. за 4 кв. 2020 года остаётся в силе, что сулит финальную ДД= 4,4% по текущим котировкам.

📈 Бизнес Детского мира динамичного развивается: компания активно открывает новые магазины и стремительно наращивает продажи в онлайне. Двузначный темп роста выручки и высокий показатель Like-for-Like добавляет оптимизма.

👉 При ценнике 120-130 рублей бумаги потенциально могут быть интересны для покупок, прежде всего консервативным инвесторам.

#DSKY

{kind=link}

💰 Ну а раз уж сегодня дивидендная тематика в наших постах активно присутствует, не могу не сообщить и про Детский мир, совет директоров которого рекомендовал утвердить финальные дивиденды за 2020 год в размере 6,07 руб. на акцию.

Ранее Детский мир сообщал, что планирует направить в качестве итоговых выплат акционерам 100% от ЧП по РСБУ за 4 кв. 2020 года (4,5 млрд рублей), и благополучно исполнил своё обещание.

🧮 Таким образом, в совокупности с ранее выплаченными промежуточными дивидендами за 9 месяцев 2020 года (5,08 руб. на акцию) итоговый дивиденд за 2020 год составит 11,15 руб. на акцию, а годовая ДД оценивается на уровне 7,5%.

🗓 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+2).

#DSKY

Ранее Детский мир сообщал, что планирует направить в качестве итоговых выплат акционерам 100% от ЧП по РСБУ за 4 кв. 2020 года (4,5 млрд рублей), и благополучно исполнил своё обещание.

🧮 Таким образом, в совокупности с ранее выплаченными промежуточными дивидендами за 9 месяцев 2020 года (5,08 руб. на акцию) итоговый дивиденд за 2020 год составит 11,15 руб. на акцию, а годовая ДД оценивается на уровне 7,5%.

🗓 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+2).

#DSKY

{kind=link}

🎤 Интересное интервью главы «АФК Система» Владимира Евтушенкова агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 «Медси, «Степь» и «Биннофарм групп» готовы к IPO, которые могут состояться при благоприятной рыночной конъюнктуре.

🔸 Холдинг фокусируется на создании инновационных компаний, которые в рамках IPO будут оценены по высоким мультипликаторам.

🔸 Активы цифровой экономики могут стоить десятки миллиардов долларов даже при наличии операционного убытка.

🔸 Долговая нагрузка АФК находится на комфортном уровне и менеджмент не планирует существенно сокращать долг, отдавая предпочтение сделкам M&A.

🔸 Акции «Детского мира» были проданы, поскольку стало понятно, что высокого темпа роста бизнеса больше ожидать не стоит.

🔸 Все действующие дочерние компании АФК способны демонстрировать высокий темп роста.

🔸 МТС очень активно идет по пути трансформации из телекоммуникационной компании в ИT-компанию, потому что там другие мультипликаторы стоимости.

🔸 МТС-банк по ряду показателей опережает Тинькофф Банк. Возможно, что уже в следующем году банк проведет IPO.

🔸 Холдинг не боится давления со стороны государства, поскольку сфокусирован не на выплате огромных дивидендов, а на развитии бизнеса.

👉 IPO дочерних компаний положительно отразится на капитализации АФК Система, бумаги которой выглядят привлекательными для покупок при ценнике 28 руб. Правда, на текущий момент времени я по-прежнему остаюсь вне этой истории.

#AFKS #MTSS #DSKY

🔸 «Медси, «Степь» и «Биннофарм групп» готовы к IPO, которые могут состояться при благоприятной рыночной конъюнктуре.

🔸 Холдинг фокусируется на создании инновационных компаний, которые в рамках IPO будут оценены по высоким мультипликаторам.

🔸 Активы цифровой экономики могут стоить десятки миллиардов долларов даже при наличии операционного убытка.

🔸 Долговая нагрузка АФК находится на комфортном уровне и менеджмент не планирует существенно сокращать долг, отдавая предпочтение сделкам M&A.

🔸 Акции «Детского мира» были проданы, поскольку стало понятно, что высокого темпа роста бизнеса больше ожидать не стоит.

🔸 Все действующие дочерние компании АФК способны демонстрировать высокий темп роста.

🔸 МТС очень активно идет по пути трансформации из телекоммуникационной компании в ИT-компанию, потому что там другие мультипликаторы стоимости.

🔸 МТС-банк по ряду показателей опережает Тинькофф Банк. Возможно, что уже в следующем году банк проведет IPO.

🔸 Холдинг не боится давления со стороны государства, поскольку сфокусирован не на выплате огромных дивидендов, а на развитии бизнеса.

👉 IPO дочерних компаний положительно отразится на капитализации АФК Система, бумаги которой выглядят привлекательными для покупок при ценнике 28 руб. Правда, на текущий момент времени я по-прежнему остаюсь вне этой истории.

#AFKS #MTSS #DSKY

РБК

Владимир Евтушенков — РБК: «К удивлению многих, мы выжили»

Владелец АФК «Система» Владимир Евтушенков рассказал, как компания оправилась от национализации «Башнефти» и выплаты штрафа на 100 млрд руб., какие новые IPO готовит и почему перестала бояться брать в

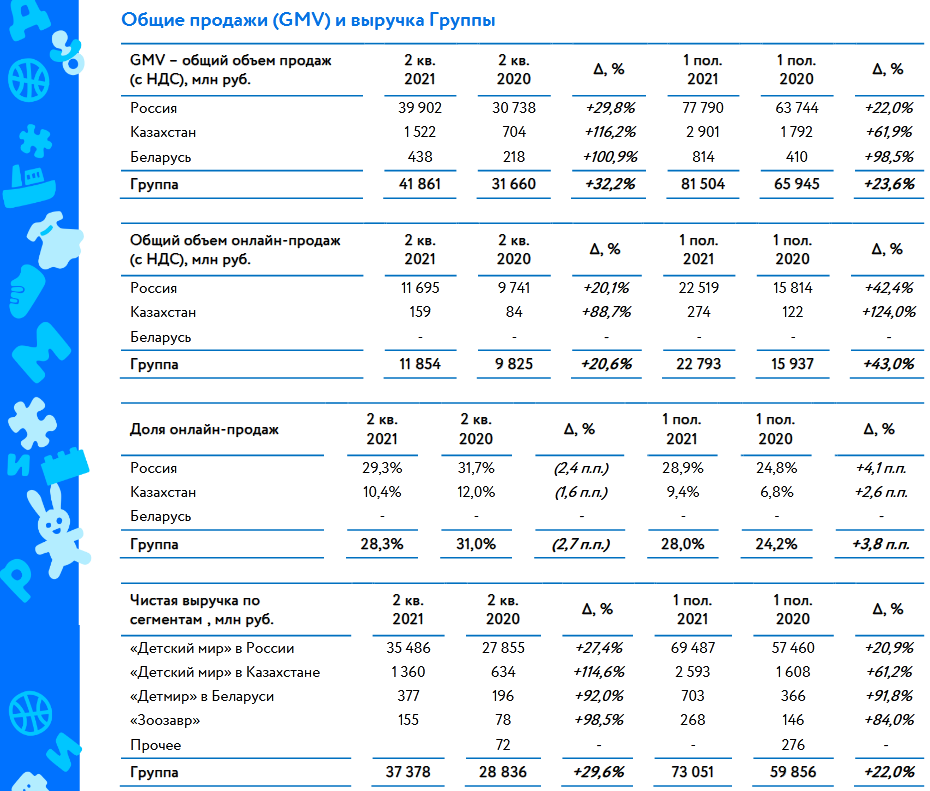

👩👩👧👦 Крупнейший розничный оператор торговли детскими товарами в России и Казахстане представил сегодня операционные результаты за 6 мес. 2021 года, сообщив о росте продаж на 23,6% (г/г) до 81,5 млрд рублей.

💻 Выручка онлайн-сегмента при этом увеличилась на 43% (г/г) до 22,8 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 28%. Данный показатель увеличивается каждый квартал и согласно стратегии развития бизнеса к 2024 году достигнет отметки 45%.

🧸🎁🎎 С начала года онлайн-ассортимент «Детского мира» увеличился более чем в полтора раза до 422 тыс. товарных позиций, при этом клиентам доступно более 1 400 новых брендов.

🛒 Сопоставимые продажи (Like-for-Like) выросли на 8,1 п.п. до 10,6%, благодаря росту трафика, а также эффективному ценообразованию и росту доли высокомаржинальных категорий.

👩🔧 «Удалось восстановить продажи в розничном секторе и сохранить высокий темп роста онлайн-сегмента. Мы также ожидаем существенное увеличение операционной прибыли (скорр. EBITDA): не менее 25% по итогам периода», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

🏪 С января по июнь компания открыла 61 магазин, увеличив торговую сеть до 929 магазинов.

Прирост торговой площади составил 25 тыс. кв.м. (+257% г/г). В отчётном периоде не было жестких коронавирусных ограничений, что позволило компании продолжить экспансию.

📈 Отрадно отметить рост количества участников бонусной программы в России – показатель вырос на 11,3% (г/г) до 28 млн. Доля покупок, совершённых участниками программы, составила 87,0% от объёма продаж, а средний чек - на 80% выше, чем у покупателей, не оформивших бонусную карту.

👉 «Детский мир» в очередной раз порадовал нас двузначным темпом роста выручки. Бизнес сети динамично развивается, щедрые дивиденды греют душу, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. Ну а те, кто держит эти акции уже сейчас - держите и дальше!

#DSKY

💻 Выручка онлайн-сегмента при этом увеличилась на 43% (г/г) до 22,8 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 28%. Данный показатель увеличивается каждый квартал и согласно стратегии развития бизнеса к 2024 году достигнет отметки 45%.

🧸🎁🎎 С начала года онлайн-ассортимент «Детского мира» увеличился более чем в полтора раза до 422 тыс. товарных позиций, при этом клиентам доступно более 1 400 новых брендов.

🛒 Сопоставимые продажи (Like-for-Like) выросли на 8,1 п.п. до 10,6%, благодаря росту трафика, а также эффективному ценообразованию и росту доли высокомаржинальных категорий.

👩🔧 «Удалось восстановить продажи в розничном секторе и сохранить высокий темп роста онлайн-сегмента. Мы также ожидаем существенное увеличение операционной прибыли (скорр. EBITDA): не менее 25% по итогам периода», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

🏪 С января по июнь компания открыла 61 магазин, увеличив торговую сеть до 929 магазинов.

Прирост торговой площади составил 25 тыс. кв.м. (+257% г/г). В отчётном периоде не было жестких коронавирусных ограничений, что позволило компании продолжить экспансию.

📈 Отрадно отметить рост количества участников бонусной программы в России – показатель вырос на 11,3% (г/г) до 28 млн. Доля покупок, совершённых участниками программы, составила 87,0% от объёма продаж, а средний чек - на 80% выше, чем у покупателей, не оформивших бонусную карту.

👉 «Детский мир» в очередной раз порадовал нас двузначным темпом роста выручки. Бизнес сети динамично развивается, щедрые дивиденды греют душу, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. Ну а те, кто держит эти акции уже сейчас - держите и дальше!

#DSKY

{kind=link}

Forwarded from Тимофей Мартынов

#DSKY

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

{kind=link}

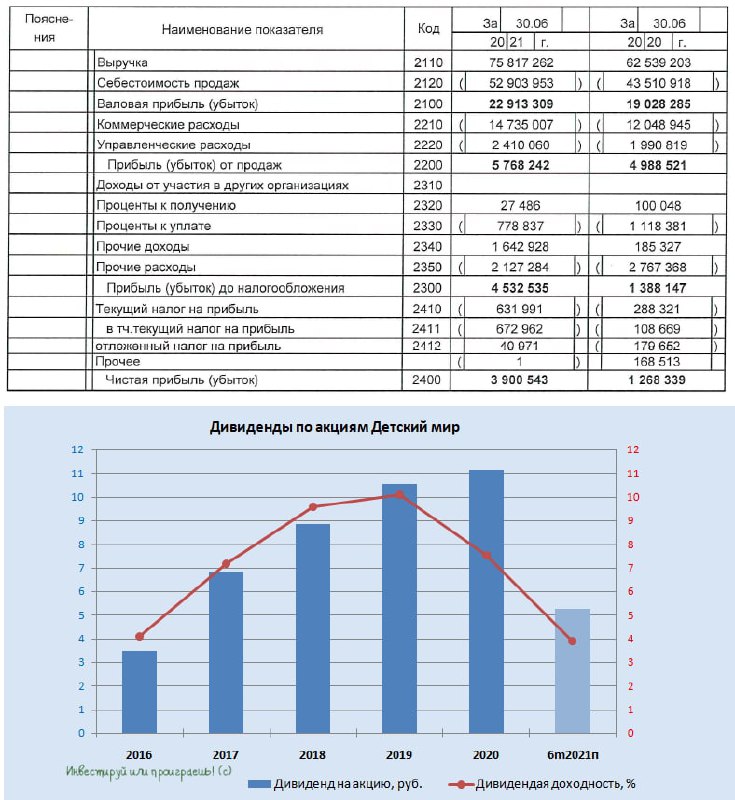

👩👩👧👦 Детский мир в первом полугодии 2021 года увеличил чистую прибыль по РСБУ более чем в три раза - до 3,9 млрд рублей.

💰 Напомню, именно показатель чистой прибыли по РСБУ служит ориентиром для размера дивидендов. Компания распределяет 100% чистой прибыли. Ритейлер платит дивиденды дважды в год: за 9 месяцев и по итогам года.

💵 Таким образом, вклад первого полугодия в дивидендные выплаты составляет 5,27 руб. на акцию, что предполагает ДД = 3,8%.

🇷🇺 На этой неделе Правительство РФ начало выплачивать 10 тыс. руб. семьям, имеющим детей в возрасте от 6 до 18 лет, что окажет благоприятное влияние на финансовые результаты Детского мира во втором полугодии.

Всего на данные выплаты будет направлено 204 млрд руб. На мой взгляд, десятая часть от этой суммы может быть потрачена населением в магазинах компании.

👉 Бумаги Детского Мира скорректировались на 16% от исторического максимума и при ценнике ниже 130 руб. могут быть интересны для покупок.

#DSKY

💰 Напомню, именно показатель чистой прибыли по РСБУ служит ориентиром для размера дивидендов. Компания распределяет 100% чистой прибыли. Ритейлер платит дивиденды дважды в год: за 9 месяцев и по итогам года.

💵 Таким образом, вклад первого полугодия в дивидендные выплаты составляет 5,27 руб. на акцию, что предполагает ДД = 3,8%.

🇷🇺 На этой неделе Правительство РФ начало выплачивать 10 тыс. руб. семьям, имеющим детей в возрасте от 6 до 18 лет, что окажет благоприятное влияние на финансовые результаты Детского мира во втором полугодии.

Всего на данные выплаты будет направлено 204 млрд руб. На мой взгляд, десятая часть от этой суммы может быть потрачена населением в магазинах компании.

👉 Бумаги Детского Мира скорректировались на 16% от исторического максимума и при ценнике ниже 130 руб. могут быть интересны для покупок.

#DSKY

{kind=link}

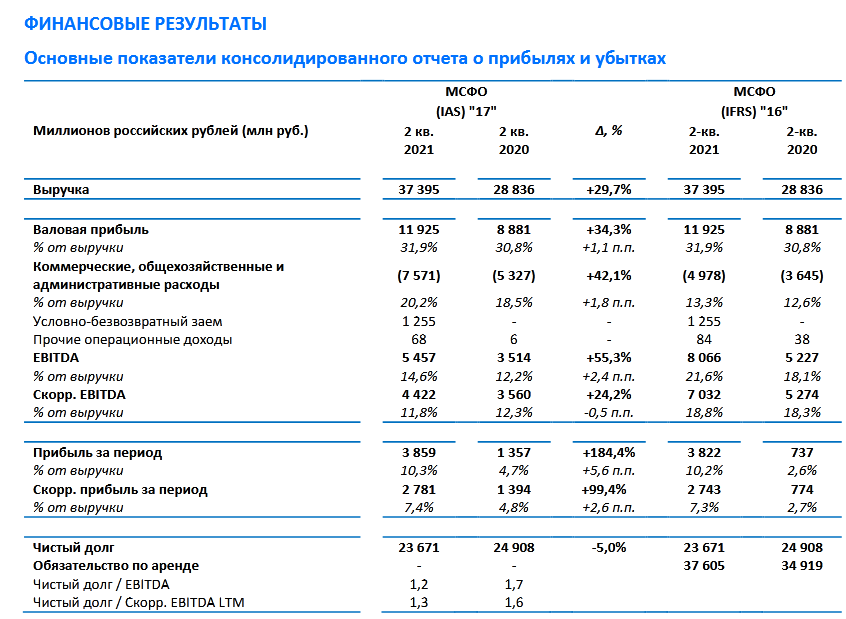

👩👩👧👦🧮 Детский мир, крупнейший отечественный розничный оператор торговли детскими товарами, отчитался по МСФО за 6 мес. 2021 года.

🛒 Выручка ритейлера с января по июнь увеличилась на 22,1% (г/г) до 73 млрд рублей, благодаря росту онлайн-продаж и увеличению трафика. Напомню, операционные результаты Детского мира мы с вами анализировали ещё в начале июля, кто не помнит - восстановите в памяти.

💻 Также, уже тогда мы с вами увидели, что на долю онлайн-торговли сейчас приходится около 28% выручки. Для того, чтобы выживать на этом конкурентном рынке, подавляющее большинство ритейлеров сейчас делает ставку на активное развитие онлайн-направления, и Детский мир здесь не исключение из правил: к 2024 году Совет директоров компании поставил стратегическую задачу по увеличению данного показателя до 45%!

📈 Идём дальше. Сопоставимые продажи (LFL) Детского мира увеличились в отчётном периоде на 10,6%, что выше среднеотраслевого значения.

🇷🇺 В этом месяце в России начали выплачивать единовременную выплату в размере 10 тыс. руб. на каждого школьника, что позволяет рассчитывать на сохранение позитивного тренда по LFL в 3 кв.2021 года. А там глядишь - и российским пенсионерам выплатят единоразово по 10-15 тыс. рублей, и кто-то из них наверняка на часть этих денюжек захочет порадовать своих внучат приятными подарками.

📈 Показатель EBITDA по итогам полугодия увеличился на 52,4% (г/г) до 8,2 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA при этом составила 11,3%, что является высоким показателем для отрасли.

📈 Апогеем в опубликованной отчётности стала чистая прибыль увеличилась практически в 5 раз до 5,1 млрд рублей, что, впрочем, во многом объясняется эффектом низкой базы минувшего года.

💼 Детский мир по-прежнему поддерживает комфортный уровень долговой нагрузки, который составляет 1,2х по показателю NetDebt/EBITDA. Хотя уровень долговой нагрузи не прописан в дивидендной политике, Совет директоров абсолютно всех компаний учитывает этот критерий и в случае высокого долга может в любой момент скорректировать дивидендную политику. Поэтому поглядывать на него разумным инвесторам обязательно нужно!

💰 В этом плане у Детского мира всё в порядке, а это означает, что компания продолжит выплачивать в качестве дивидендов 100% прибыли по РСБУ. Дивиденды компания выплачивает по итогам 9 и 12 месяцев. Если ориентироваться на полугодовой период, то вклад в дивидендные выплаты составляет 5,27 руб. на акцию, что предполагает полугодовую ДД = 3,7%.

🙍♀️ «Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктуры», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Бумаги Детского мира сейчас торгуются с мультипликатором P/S=0,65х, что почти в два раза выше среднеотраслевого значения.

Тем не менее, бизнес у компании интересный, растущий, генерирующий хорошие дивиденды. Более того, я сам частенько наведываюсь в Детский мир, чтобы порадовать подарками своих детишек, да и подарочные карты частенько дарят на детских днях рождения. Однако покупать бумаги по текущим уровня я не готов, а вот при ценнике 120+ руб. резко начну охоту за ними!

#DSKY

🛒 Выручка ритейлера с января по июнь увеличилась на 22,1% (г/г) до 73 млрд рублей, благодаря росту онлайн-продаж и увеличению трафика. Напомню, операционные результаты Детского мира мы с вами анализировали ещё в начале июля, кто не помнит - восстановите в памяти.

💻 Также, уже тогда мы с вами увидели, что на долю онлайн-торговли сейчас приходится около 28% выручки. Для того, чтобы выживать на этом конкурентном рынке, подавляющее большинство ритейлеров сейчас делает ставку на активное развитие онлайн-направления, и Детский мир здесь не исключение из правил: к 2024 году Совет директоров компании поставил стратегическую задачу по увеличению данного показателя до 45%!

📈 Идём дальше. Сопоставимые продажи (LFL) Детского мира увеличились в отчётном периоде на 10,6%, что выше среднеотраслевого значения.

🇷🇺 В этом месяце в России начали выплачивать единовременную выплату в размере 10 тыс. руб. на каждого школьника, что позволяет рассчитывать на сохранение позитивного тренда по LFL в 3 кв.2021 года. А там глядишь - и российским пенсионерам выплатят единоразово по 10-15 тыс. рублей, и кто-то из них наверняка на часть этих денюжек захочет порадовать своих внучат приятными подарками.

📈 Показатель EBITDA по итогам полугодия увеличился на 52,4% (г/г) до 8,2 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA при этом составила 11,3%, что является высоким показателем для отрасли.

📈 Апогеем в опубликованной отчётности стала чистая прибыль увеличилась практически в 5 раз до 5,1 млрд рублей, что, впрочем, во многом объясняется эффектом низкой базы минувшего года.

💼 Детский мир по-прежнему поддерживает комфортный уровень долговой нагрузки, который составляет 1,2х по показателю NetDebt/EBITDA. Хотя уровень долговой нагрузи не прописан в дивидендной политике, Совет директоров абсолютно всех компаний учитывает этот критерий и в случае высокого долга может в любой момент скорректировать дивидендную политику. Поэтому поглядывать на него разумным инвесторам обязательно нужно!

💰 В этом плане у Детского мира всё в порядке, а это означает, что компания продолжит выплачивать в качестве дивидендов 100% прибыли по РСБУ. Дивиденды компания выплачивает по итогам 9 и 12 месяцев. Если ориентироваться на полугодовой период, то вклад в дивидендные выплаты составляет 5,27 руб. на акцию, что предполагает полугодовую ДД = 3,7%.

🙍♀️ «Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктуры», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Бумаги Детского мира сейчас торгуются с мультипликатором P/S=0,65х, что почти в два раза выше среднеотраслевого значения.

Тем не менее, бизнес у компании интересный, растущий, генерирующий хорошие дивиденды. Более того, я сам частенько наведываюсь в Детский мир, чтобы порадовать подарками своих детишек, да и подарочные карты частенько дарят на детских днях рождения. Однако покупать бумаги по текущим уровня я не готов, а вот при ценнике 120+ руб. резко начну охоту за ними!

#DSKY

{kind=link}

👩👩👧👦 Крупнейший розничный оператор торговли детскими товарами в России и Казахстане представил операционные результаты за 9 мес. 2021 года, сообщив о росте продаж на 18,9% (г/г) до 117 млрд рублей.

💻 Выручка онлайн-сегмента увеличилась при этом на 42,7% (г/г) до 35,2 млрд рублей, а с начала года онлайн-ассортимент увеличился более чем в полтора раза до 480 тыс. товарных позиций.

🥇 Маркетплейс «Детского мира» признан лучшим нишевым маркетплейсом по версии ECOM AWARDS 2021.

🛒 Сопоставимые продажи (Like-for-Like) увеличились по итогам 9 мес. 2021 года на 5,9 п.п. до 8,9%, благодаря росту трафика и увеличению доли высокомаржинальных категорий.

🏫 Прирост торговой площади в отчётном периоде составил 233,3% (г/г) до 50 тыс. кв.м. В минувшем году компания открывала мало магазинов из-за локдаунов на фоне пандемии COVID-19. В этом году локдаунов нет, и компания активно навёрстывает упущенное.

🙍♀️ «Детский мир» по итогам девяти месяцев подтверждает статус лидирующего игрока на рынке детских товаров России и Казахстана», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

📈 «Детский мир» в очередной раз вновь нас порадовал двузначным темпом роста выручки. Компания шаг за шагом идёт к выполнению своей стратегии развития, которая предполагает рост выручки до 250 млрд руб. к 2024 году.

👉 Бумаги сейчас торгуются с мультипликатором P/S 0,62х, что соответствует среднему значению за последнюю пятилетку.

💼 Поскольку в заключительном отрезке года компания исторически демонстрирует сильные результаты, на фоне открытия новых магазинов и увеличения продаж в новогодний период, ценник ниже 130 руб. может быть интересен для покупок бумаг. А, быть может, есть смысл и сейчас присмотреться к покупкам, если вы долгосрочный консервативный инвестор, нацеленный на получение стабильного дивидендного потока.

#DSKY

💻 Выручка онлайн-сегмента увеличилась при этом на 42,7% (г/г) до 35,2 млрд рублей, а с начала года онлайн-ассортимент увеличился более чем в полтора раза до 480 тыс. товарных позиций.

🥇 Маркетплейс «Детского мира» признан лучшим нишевым маркетплейсом по версии ECOM AWARDS 2021.

🛒 Сопоставимые продажи (Like-for-Like) увеличились по итогам 9 мес. 2021 года на 5,9 п.п. до 8,9%, благодаря росту трафика и увеличению доли высокомаржинальных категорий.

🏫 Прирост торговой площади в отчётном периоде составил 233,3% (г/г) до 50 тыс. кв.м. В минувшем году компания открывала мало магазинов из-за локдаунов на фоне пандемии COVID-19. В этом году локдаунов нет, и компания активно навёрстывает упущенное.

🙍♀️ «Детский мир» по итогам девяти месяцев подтверждает статус лидирующего игрока на рынке детских товаров России и Казахстана», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

📈 «Детский мир» в очередной раз вновь нас порадовал двузначным темпом роста выручки. Компания шаг за шагом идёт к выполнению своей стратегии развития, которая предполагает рост выручки до 250 млрд руб. к 2024 году.

👉 Бумаги сейчас торгуются с мультипликатором P/S 0,62х, что соответствует среднему значению за последнюю пятилетку.

💼 Поскольку в заключительном отрезке года компания исторически демонстрирует сильные результаты, на фоне открытия новых магазинов и увеличения продаж в новогодний период, ценник ниже 130 руб. может быть интересен для покупок бумаг. А, быть может, есть смысл и сейчас присмотреться к покупкам, если вы долгосрочный консервативный инвестор, нацеленный на получение стабильного дивидендного потока.

#DSKY

{kind=link}

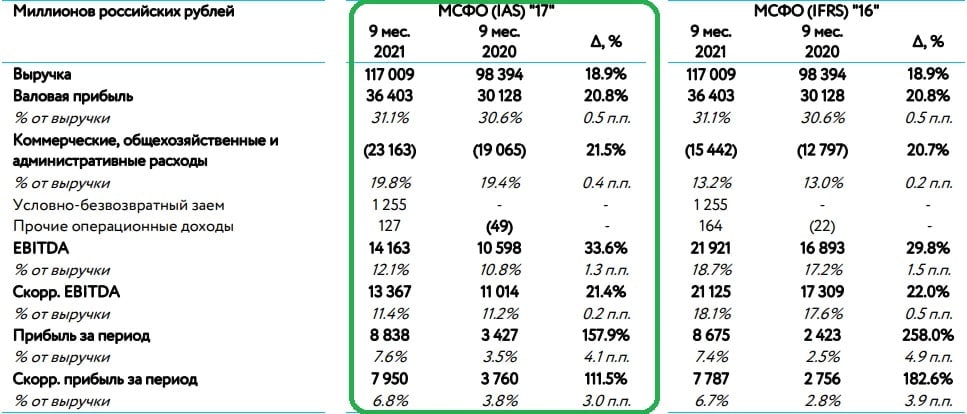

👩👩👧👦 Крупнейший отечественный розничный оператор торговли детскими товарами Детский мир на этой неделе отчитался по МСФО за 9 мес. 2021 года.

📌 Операционные результаты за 9 мес. 2021 года

📈 Выручка компании увеличилась на 18,9% (г/г) до 117 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Отрадно отметить, что из отечественных ритейлеров компания заняла второе место по темпу роста выручки, уступив только Fix Price, доходы которого выросли за этот же период на 24,3% (г/г).

📈 Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на 8,9%, благодаря росту трафика. В 4 кв. можно рассчитывать ещё и на увеличение среднего чека, на фоне предстоящих новогодних распродаж.

📈 Показатель EBITDA подскочил на треть - до 14,2 млрд руб., на фоне роста операционных доходов и строгого контроля над издержками, а рентабельность по EBITDA составила 12,1%, что стало пятилетним максимумом для компании.

📈 У чистой прибыли в итоге не оставалось других шансов, кроме как продемонстрировать уверенный рост в 2,5 раза по сравнению с прошлым годом - до 8,8 млрд руб. Правда, столь агрессивному росту показателя сильно обольщаться не стоит, поскольку он вызван эффектом низкой базы прошлого года, когда бизнес проходил острую фазу коронавирусных явлений.

🙍♀️ «Наш ключевой фокус заключается в эффективном расширении логистической, розничной и цифровой инфраструктуры для достижения высоких результатов как оффлайн, так и онлайн-сегмента», - поведала генеральный директор «Детского мира» Мария Давыдова.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составила 1,2х, что является комфортным уровнем и позволяет компании радовать акционеров щедрыми дивидендами.

💰 Совет Директоров анонсировал промежуточные выплаты акционерам за 9 мес. 2021 года в размере 5,2 руб. на акцию, что сулит ДД=3,7%. Рекомендованный объём дивидендов соответствует 60% скорректированной чистой прибыли за 9 месяцев 2021 года по РСБУ.

❗️Раньше компания выплачивала 100% прибыли по РСБУ, а сейчас по всей видимости решила подстраховаться, на фоне неопределённости из-за пандемии. На мой взгляд, паниковать по этому поводу пока рано, поскольку по итогам 4 кв. 2021 года компания вполне способна приятно удивить инвесторов, в том числе и дивидендами.

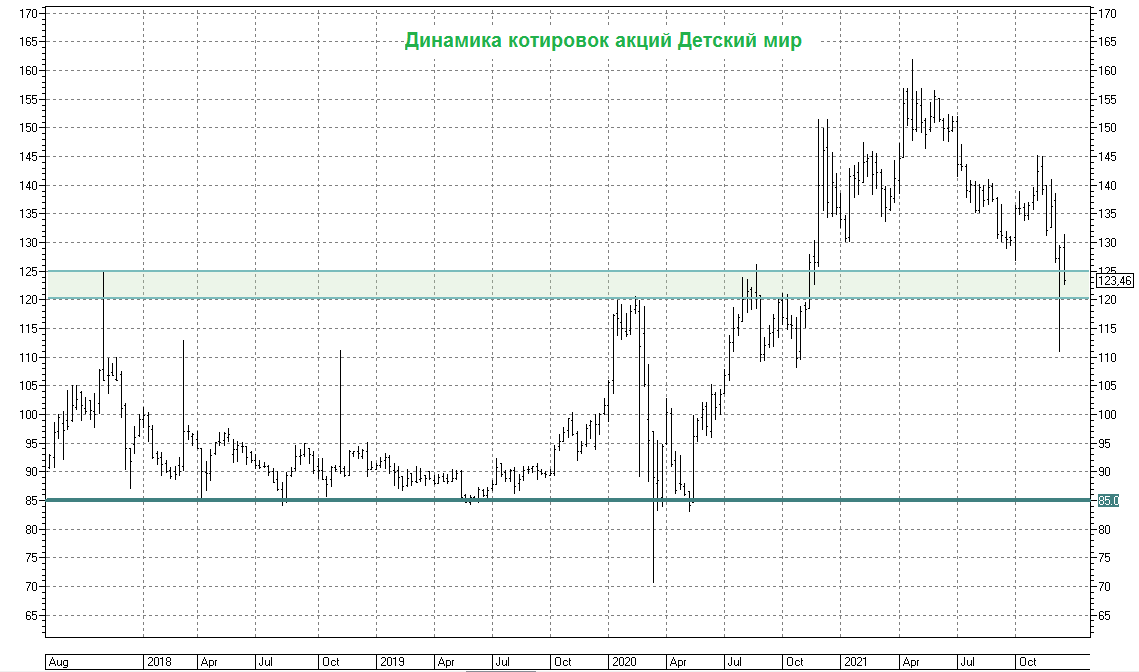

📈 Да и котировки акций весьма оптимистично отреагировали на представленную финансовую отчётность и дивидендные рекомендации, впервые за последние пару-тройку месяцев взлетев выше 140 руб.

👉 «Детский мир» - привлекательный эмитент с растущим бизнесом. Бумаги компании сейчас торгуются с мультипликатором P/S=0,64х, что соответствует среднему значению за последнюю пятилетку. При ценниках 125-130 руб. акции вполне могут быть интересны для долгосрочных покупок. Я даже начинаю немного жалеть, что не прикупил их в октябре у верхней границы этого обозначенного диапазона. Ну да ладно.

#DSKY

📌 Операционные результаты за 9 мес. 2021 года

📈 Выручка компании увеличилась на 18,9% (г/г) до 117 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Отрадно отметить, что из отечественных ритейлеров компания заняла второе место по темпу роста выручки, уступив только Fix Price, доходы которого выросли за этот же период на 24,3% (г/г).

📈 Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на 8,9%, благодаря росту трафика. В 4 кв. можно рассчитывать ещё и на увеличение среднего чека, на фоне предстоящих новогодних распродаж.

📈 Показатель EBITDA подскочил на треть - до 14,2 млрд руб., на фоне роста операционных доходов и строгого контроля над издержками, а рентабельность по EBITDA составила 12,1%, что стало пятилетним максимумом для компании.

📈 У чистой прибыли в итоге не оставалось других шансов, кроме как продемонстрировать уверенный рост в 2,5 раза по сравнению с прошлым годом - до 8,8 млрд руб. Правда, столь агрессивному росту показателя сильно обольщаться не стоит, поскольку он вызван эффектом низкой базы прошлого года, когда бизнес проходил острую фазу коронавирусных явлений.

🙍♀️ «Наш ключевой фокус заключается в эффективном расширении логистической, розничной и цифровой инфраструктуры для достижения высоких результатов как оффлайн, так и онлайн-сегмента», - поведала генеральный директор «Детского мира» Мария Давыдова.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составила 1,2х, что является комфортным уровнем и позволяет компании радовать акционеров щедрыми дивидендами.

💰 Совет Директоров анонсировал промежуточные выплаты акционерам за 9 мес. 2021 года в размере 5,2 руб. на акцию, что сулит ДД=3,7%. Рекомендованный объём дивидендов соответствует 60% скорректированной чистой прибыли за 9 месяцев 2021 года по РСБУ.

❗️Раньше компания выплачивала 100% прибыли по РСБУ, а сейчас по всей видимости решила подстраховаться, на фоне неопределённости из-за пандемии. На мой взгляд, паниковать по этому поводу пока рано, поскольку по итогам 4 кв. 2021 года компания вполне способна приятно удивить инвесторов, в том числе и дивидендами.

📈 Да и котировки акций весьма оптимистично отреагировали на представленную финансовую отчётность и дивидендные рекомендации, впервые за последние пару-тройку месяцев взлетев выше 140 руб.

👉 «Детский мир» - привлекательный эмитент с растущим бизнесом. Бумаги компании сейчас торгуются с мультипликатором P/S=0,64х, что соответствует среднему значению за последнюю пятилетку. При ценниках 125-130 руб. акции вполне могут быть интересны для долгосрочных покупок. Я даже начинаю немного жалеть, что не прикупил их в октябре у верхней границы этого обозначенного диапазона. Ну да ладно.

#DSKY

{kind=link}

🤔 Если вы давно хотели купить акции Детского мира (#DSKY), но всё никак не решались это сделать - возможно, сейчас весьма удобный случай для этого.

📉 После вчерашней див.отсечки котировки вновь опустились ниже 125 руб., где проходит мощная зона поддержки.

➖ По итогам состоявшейся недавно онлайн-конференции с топ-менеджментом "Детского мира" немного смущает очень слабый среднегодовой темп роста отечественного рынка детских товаров в ближайшие три года (в районе 1%, на фоне слабой рождаемости).

➕Однако с другой стороны - вселяет надежду высокая маржинальность собственных торговых марок (Детский мир продолжает делать ставку на это), рентабельность по EBITDA на достаточно неплохом для этого сектора уровне (около 10%), а также привлекательная див.политика, подразумевающая выплату 100% от ЧП по РСБУ.

В любом случае, решать только вам!

📉 После вчерашней див.отсечки котировки вновь опустились ниже 125 руб., где проходит мощная зона поддержки.

➖ По итогам состоявшейся недавно онлайн-конференции с топ-менеджментом "Детского мира" немного смущает очень слабый среднегодовой темп роста отечественного рынка детских товаров в ближайшие три года (в районе 1%, на фоне слабой рождаемости).

➕Однако с другой стороны - вселяет надежду высокая маржинальность собственных торговых марок (Детский мир продолжает делать ставку на это), рентабельность по EBITDA на достаточно неплохом для этого сектора уровне (около 10%), а также привлекательная див.политика, подразумевающая выплату 100% от ЧП по РСБУ.

В любом случае, решать только вам!

{kind=link}

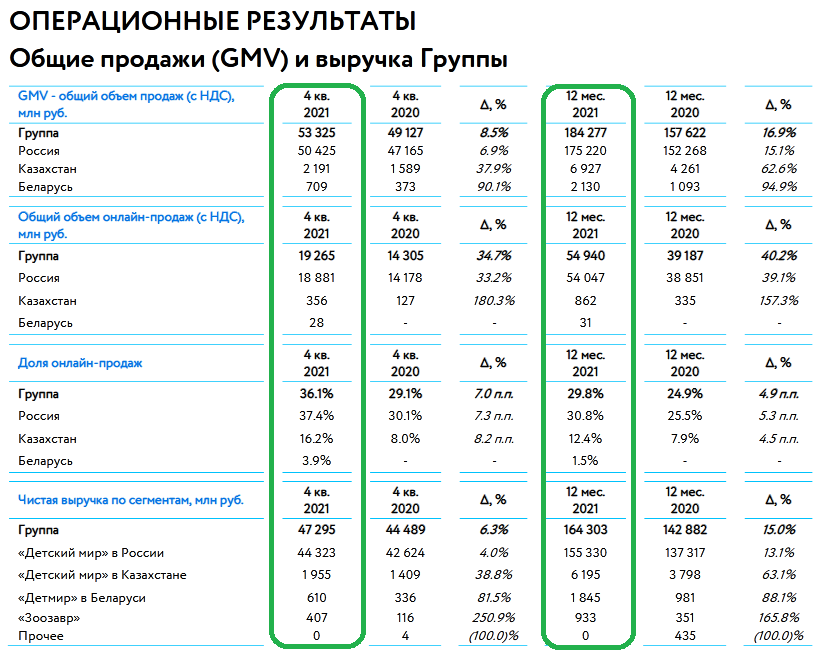

🛒 «Детский мир» представил на днях свои операционные результаты за 2021 год.

📈 Выручка ритейлера по итогам отчётного периода увеличилась на 15% (г/г) до 164,3 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов. Причём четвёртый квартал в этом смысле оказался наиболее неубедительным - рост выручки составил всего 6,3% (г/г), на фоне очередных ограничений и локдаунов в РФ. Вот оно, то самое влияние COVID-19, как говорится в цифрах и фактах!

💻 Зато в эти времена активизируются онлайн-продажи, на долю которых сейчас приходится уже почти 30% выручки. Данный показатель увеличивается буквально каждый квартал, и согласно стратегии развития бизнеса к 2024 году должен достигнуть отметки в 45%. Менеджмент видит большой потенциал роста в этом сегменте, поскольку у компании более низкие закупочные цены, чем у главных конкурентов в лице Wildberries и OZON.

📊 Сопоставимые продажи (Like-for-Like) увеличились в 2021 году на 5,4%, благодаря росту трафика и увеличению доли высокомаржинальных категорий. Отрадно отметить высокий рост сопоставимых продаж в Казахстане и Беларуси, где показатели составили 36% и 21% соответственно.

🏪 Прирост торговой площади увеличился на 9,3% (г/г) до 980 тыс. кв.м. Под управлением компании на сегодняшний день находится 1119 магазинов. Компания продолжает расширять свою логистическую инфраструктуру, в том числе добавляя новые партнерские пункты выдачи заказов и постаматы, число которых выросло в 2021 году сразу в 4 раза - до 25 тыс.

👩🔧«В результате выполнения стратегии мы укрепили лидерство на рынке детских товаров, став одним из крупнейших и быстрорастущих игроков электронной торговли в категории «Детство», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

«В прошедшим году мы столкнулись с новыми вызовами для нашей компании и для всего ритейла. Сохранившийся уровень неопределённости, на фоне распространения коронавирусной инфекции, новые регуляторные ограничения, изменения операционной и логистической среды, рост инфляции и кризис рабочей силы – эти вызовы позволили ещё раз доказать эффективность нашей бизнес-модели и укрепить лидерство в категории детских товаров оффлайн и онлайн».

👉 Результаты вышли в рамках моих ожиданий, сюрпризов я не увидел. По прогнозам менеджмента, в 2022-2024 гг. среднегодовой темп роста выручки составит 15-17%.

Как оценивать эту цифру? С одной стороны, это будет выше, чем у продуктовых ритейлеров. С другой - этого показателя явно недостаточно, чтобы назвать «Детский мир» быстрорастущей компанией.

Бумаги сейчас торгуются с мультипликатором P/S=0,45х, что на 35% ниже среднего значения за последние пять лет. При двузначном ценнике акции «Детского мира» выглядят весьма привлекательно для покупок, глобальных угроз для бизнес-модели ритейлера я не вижу.

💰 К тому же, дивидендная доходность по текущим котировкам автоматически становится двузначной, поэтому консервативно настроенным охотникам за дивидендным потоком - вполне неплохая инвестиционная идея на долгосрок!

Я пока акционером «Детского мира» не стал, предпочитая на всех этих распродажах покупать другие, более перспективные на мой взгляд бумаги. Но кто знает - может решусь нажать кнопку BUY однажды.

#DSKY

📈 Выручка ритейлера по итогам отчётного периода увеличилась на 15% (г/г) до 164,3 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов. Причём четвёртый квартал в этом смысле оказался наиболее неубедительным - рост выручки составил всего 6,3% (г/г), на фоне очередных ограничений и локдаунов в РФ. Вот оно, то самое влияние COVID-19, как говорится в цифрах и фактах!

💻 Зато в эти времена активизируются онлайн-продажи, на долю которых сейчас приходится уже почти 30% выручки. Данный показатель увеличивается буквально каждый квартал, и согласно стратегии развития бизнеса к 2024 году должен достигнуть отметки в 45%. Менеджмент видит большой потенциал роста в этом сегменте, поскольку у компании более низкие закупочные цены, чем у главных конкурентов в лице Wildberries и OZON.

📊 Сопоставимые продажи (Like-for-Like) увеличились в 2021 году на 5,4%, благодаря росту трафика и увеличению доли высокомаржинальных категорий. Отрадно отметить высокий рост сопоставимых продаж в Казахстане и Беларуси, где показатели составили 36% и 21% соответственно.

🏪 Прирост торговой площади увеличился на 9,3% (г/г) до 980 тыс. кв.м. Под управлением компании на сегодняшний день находится 1119 магазинов. Компания продолжает расширять свою логистическую инфраструктуру, в том числе добавляя новые партнерские пункты выдачи заказов и постаматы, число которых выросло в 2021 году сразу в 4 раза - до 25 тыс.

👩🔧«В результате выполнения стратегии мы укрепили лидерство на рынке детских товаров, став одним из крупнейших и быстрорастущих игроков электронной торговли в категории «Детство», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

«В прошедшим году мы столкнулись с новыми вызовами для нашей компании и для всего ритейла. Сохранившийся уровень неопределённости, на фоне распространения коронавирусной инфекции, новые регуляторные ограничения, изменения операционной и логистической среды, рост инфляции и кризис рабочей силы – эти вызовы позволили ещё раз доказать эффективность нашей бизнес-модели и укрепить лидерство в категории детских товаров оффлайн и онлайн».

👉 Результаты вышли в рамках моих ожиданий, сюрпризов я не увидел. По прогнозам менеджмента, в 2022-2024 гг. среднегодовой темп роста выручки составит 15-17%.

Как оценивать эту цифру? С одной стороны, это будет выше, чем у продуктовых ритейлеров. С другой - этого показателя явно недостаточно, чтобы назвать «Детский мир» быстрорастущей компанией.

Бумаги сейчас торгуются с мультипликатором P/S=0,45х, что на 35% ниже среднего значения за последние пять лет. При двузначном ценнике акции «Детского мира» выглядят весьма привлекательно для покупок, глобальных угроз для бизнес-модели ритейлера я не вижу.

💰 К тому же, дивидендная доходность по текущим котировкам автоматически становится двузначной, поэтому консервативно настроенным охотникам за дивидендным потоком - вполне неплохая инвестиционная идея на долгосрок!

Я пока акционером «Детского мира» не стал, предпочитая на всех этих распродажах покупать другие, более перспективные на мой взгляд бумаги. Но кто знает - может решусь нажать кнопку BUY однажды.

#DSKY

{kind=link}

👍38

👩👩👧👦 Детский мир накануне представил операционные результаты за 1 кв. 2022 года! Кто-то всё-таки продолжает публиковать их, и это не может не радовать! Предлагаю жадно накинуться на этот отчёт.

📈 Выручка крупнейшего российского ритейлера детских товаров и игрушек увеличилась с января по март на 6,1% (г/г) до 37,8 млрд руб. – это самый слабый темп роста в первом квартале за всю историю компании.

📈 При этом Детский мир продолжает увеличивать долю онлайн-продаж: по итогам отчётного периода на этот показатель пришлось 30,7% выручки. Основными конкурентами в онлайне являются Wildberries и OZON, однако у них более высокие закупочные цены, что оставляет менеджменту Детского мира возможность экспериментировать с маркетингом.

📉 Сопоставимые продажи (Like-for-Like) сократились на 2,1% (г/г), на фоне обвального падения трафика – это самый слабый квартальный результат в истории компании. Даже в коронавирусном 2020 году в первом квартале сопоставимые продажи выросли на 3,5%.

Поскольку X5 Retail Group также вчера отрапортовал о двузначном темпе роста выручки и сопоставимых продаж (завтра доберёмся и до них), то можно сделать вывод о том, что население в начале года отдавало предпочтение продуктовым ритейлерам.

🏪 Прирост торговой площади в отчётном периоде составил всего лишь 2 тыс. кв.м. – но здесь нужно вспомнить, что компания исторически открывает много магазинов в четвёртом квартале, в расчёте на сильный рост продаж в канун Нового года.

👩🔧«Первый квартал 2022 года был отмечен серьезными сложностями для Компании, сектора розничной торговли и экономики России – нашего ключевого рынка, в целом. Волатильность на валютном рынке, значительно ускорившийся темп инфляции, сбои в системе поставок, рост стоимости финансирования, объявления об ограничении или полном прекращении работы в России со стороны поставщиков и многие другие факторы вынуждали нас действовать быстро, решительно, искать выход из любой ситуации», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

💶 Из хороших новостей, напрямую не имеющих отношения к Детскому миру: с 1 мая Правительство РФ проиндексирует детские пособия, а также увеличит выплаты для малообеспеченных семей с детьми от 8 до 16 лет. Данная мера окажет благоприятное влияние на финансовые показатели Детского мира во втором полугодии, когда семьи будут готовить детей к школе и покупать новогодние подарки.

👉 Явных драйверов для роста выручки Детского мира (#DSKY) я на данный момент не вижу в обозримой перспективе, однако если вашему портфелю нужна стабильная инвестиционная идея, то на эту роль эта компания вполне сойдёт. Правда, дивидендная история Детского мира пока находится под большим вопросом, продолжаем ждать новостей на этот счёт.

Кстати, про стабильность. Детский мир из уст ген.директора Марии Давыдовой сообщил вчера о том, что приостанавливает свою инвестиционную программу из-за "высокой макроэкономической определённости", а это значит, что растущей компания уже не будет в том виде, в котором мы привыкли её видеть. И капексы, по всей видимости должны снизяться, что любители доходных идей должны оценить.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка крупнейшего российского ритейлера детских товаров и игрушек увеличилась с января по март на 6,1% (г/г) до 37,8 млрд руб. – это самый слабый темп роста в первом квартале за всю историю компании.

📈 При этом Детский мир продолжает увеличивать долю онлайн-продаж: по итогам отчётного периода на этот показатель пришлось 30,7% выручки. Основными конкурентами в онлайне являются Wildberries и OZON, однако у них более высокие закупочные цены, что оставляет менеджменту Детского мира возможность экспериментировать с маркетингом.

📉 Сопоставимые продажи (Like-for-Like) сократились на 2,1% (г/г), на фоне обвального падения трафика – это самый слабый квартальный результат в истории компании. Даже в коронавирусном 2020 году в первом квартале сопоставимые продажи выросли на 3,5%.

Поскольку X5 Retail Group также вчера отрапортовал о двузначном темпе роста выручки и сопоставимых продаж (завтра доберёмся и до них), то можно сделать вывод о том, что население в начале года отдавало предпочтение продуктовым ритейлерам.

🏪 Прирост торговой площади в отчётном периоде составил всего лишь 2 тыс. кв.м. – но здесь нужно вспомнить, что компания исторически открывает много магазинов в четвёртом квартале, в расчёте на сильный рост продаж в канун Нового года.

👩🔧«Первый квартал 2022 года был отмечен серьезными сложностями для Компании, сектора розничной торговли и экономики России – нашего ключевого рынка, в целом. Волатильность на валютном рынке, значительно ускорившийся темп инфляции, сбои в системе поставок, рост стоимости финансирования, объявления об ограничении или полном прекращении работы в России со стороны поставщиков и многие другие факторы вынуждали нас действовать быстро, решительно, искать выход из любой ситуации», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

💶 Из хороших новостей, напрямую не имеющих отношения к Детскому миру: с 1 мая Правительство РФ проиндексирует детские пособия, а также увеличит выплаты для малообеспеченных семей с детьми от 8 до 16 лет. Данная мера окажет благоприятное влияние на финансовые показатели Детского мира во втором полугодии, когда семьи будут готовить детей к школе и покупать новогодние подарки.

👉 Явных драйверов для роста выручки Детского мира (#DSKY) я на данный момент не вижу в обозримой перспективе, однако если вашему портфелю нужна стабильная инвестиционная идея, то на эту роль эта компания вполне сойдёт. Правда, дивидендная история Детского мира пока находится под большим вопросом, продолжаем ждать новостей на этот счёт.

Кстати, про стабильность. Детский мир из уст ген.директора Марии Давыдовой сообщил вчера о том, что приостанавливает свою инвестиционную программу из-за "высокой макроэкономической определённости", а это значит, что растущей компания уже не будет в том виде, в котором мы привыкли её видеть. И капексы, по всей видимости должны снизяться, что любители доходных идей должны оценить.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍290🤔4😢2😱1

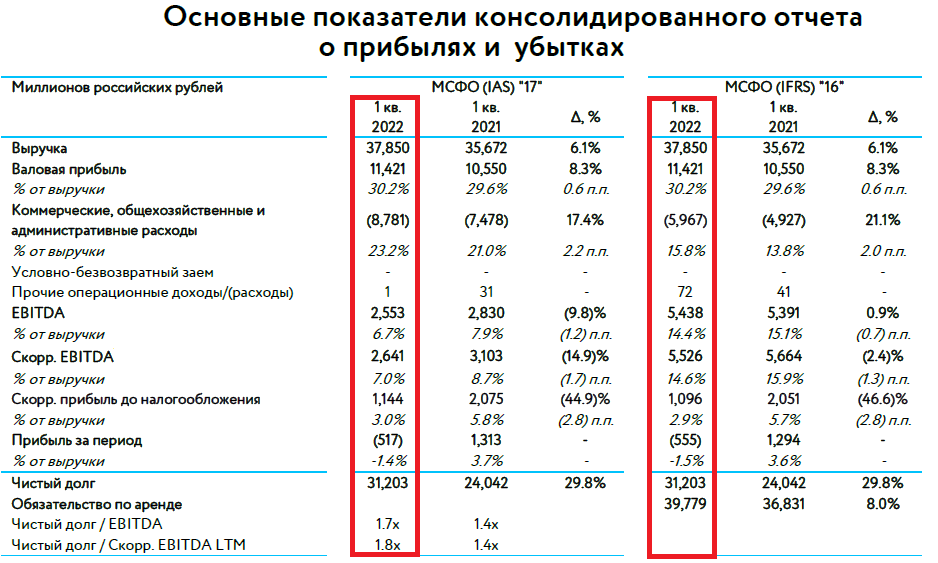

👩👩👧👦 Крупнейший отечественный розничный оператор торговли детскими товарами "Детский мир" отчитался по МСФО за 1 кв. 2022 года.

📈 Выручка "Детского мира" с января по март увеличилась на 6,1% (г/г) до 37,8 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Операционные результаты компании мы с вами подробно рассматривали в прошлом месяце, поэтому возвращаться к ним снова не будем. Отметим лишь, что показатели оказались самыми слабыми за всю публичную историю эмитента.

📉 Показатель EBITDA сократился при этом почти на 10% (г/г) до 2,5 млрд руб. - снижение рентабельности вызвано падением спроса и ростом издержек. Огорчает то, что даже в коронавирусном 2020 году наблюдался рост этого показателя.

📉 Как результат - по итогам 1 кв. 2022 года компания получила чистый убыток в размере 0,5 млрд руб., в том числе на фоне отрицательных курсовых разниц, которые оказались отражены в представленной финансовой отчётности.

👩🔧 «В первом квартале нашим основным фокусом было обеспечение бесперебойной операционной деятельности, поддержание широкого и доступного ассортимента товаров на полках магазинов и в онлайн-каналах, а также оптимизация операционных издержек», - поведала генеральный директор "Детского мира" Мария Давыдова.

💼Долговая нагрузка по мультипликатору NetDebt/EBITDA выросла до 7-летнего максимума и достигла отметки 1,7х.

🔽 С одной стороны, следует признать, что результаты "Детского мира" оказались весьма слабыми по итогам первого отрезка текущего года, что не удивительно, учитывая падение рождаемости в России, которое наблюдается последние семь лет и, по всей видимости, этот год будет восьмым. В ритейле сейчас более интересно выглядит продуктовая розница, где выделяется Магнит (#MGNT). Поглощение мелких конкурентов со стороны "Детского мира" пока также выглядит маловероятным, учитывая рост долговой нагрузки и высокие ставки по займам.

🔼 С другой стороны, летом Правительство РФ проиндексирует детские пособия и введёт новые пособия для малообеспеченных семей, что позволяет рассчитывать на рост выручки к 1 сентября, когда родители будут готовить детей к школе.

👉 Чёткой позиции в отношении акций «Детского мира» (#DSKY) у меня нет. В вочлист эти бумаги я пока не добавил, хотя поглядываю за постепенным сползанием котировок - и чем ниже они сползают, тем больше хочется начинать формировать долгосрочную позицию. Эта история выглядит достаточно стабильной, хоть и со своими рисками, и по большому счёту весь вопрос лишь в рыночной цене.

📈 Выручка "Детского мира" с января по март увеличилась на 6,1% (г/г) до 37,8 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Операционные результаты компании мы с вами подробно рассматривали в прошлом месяце, поэтому возвращаться к ним снова не будем. Отметим лишь, что показатели оказались самыми слабыми за всю публичную историю эмитента.

📉 Показатель EBITDA сократился при этом почти на 10% (г/г) до 2,5 млрд руб. - снижение рентабельности вызвано падением спроса и ростом издержек. Огорчает то, что даже в коронавирусном 2020 году наблюдался рост этого показателя.

📉 Как результат - по итогам 1 кв. 2022 года компания получила чистый убыток в размере 0,5 млрд руб., в том числе на фоне отрицательных курсовых разниц, которые оказались отражены в представленной финансовой отчётности.

👩🔧 «В первом квартале нашим основным фокусом было обеспечение бесперебойной операционной деятельности, поддержание широкого и доступного ассортимента товаров на полках магазинов и в онлайн-каналах, а также оптимизация операционных издержек», - поведала генеральный директор "Детского мира" Мария Давыдова.

💼Долговая нагрузка по мультипликатору NetDebt/EBITDA выросла до 7-летнего максимума и достигла отметки 1,7х.

🔽 С одной стороны, следует признать, что результаты "Детского мира" оказались весьма слабыми по итогам первого отрезка текущего года, что не удивительно, учитывая падение рождаемости в России, которое наблюдается последние семь лет и, по всей видимости, этот год будет восьмым. В ритейле сейчас более интересно выглядит продуктовая розница, где выделяется Магнит (#MGNT). Поглощение мелких конкурентов со стороны "Детского мира" пока также выглядит маловероятным, учитывая рост долговой нагрузки и высокие ставки по займам.

🔼 С другой стороны, летом Правительство РФ проиндексирует детские пособия и введёт новые пособия для малообеспеченных семей, что позволяет рассчитывать на рост выручки к 1 сентября, когда родители будут готовить детей к школе.

👉 Чёткой позиции в отношении акций «Детского мира» (#DSKY) у меня нет. В вочлист эти бумаги я пока не добавил, хотя поглядываю за постепенным сползанием котировок - и чем ниже они сползают, тем больше хочется начинать формировать долгосрочную позицию. Эта история выглядит достаточно стабильной, хоть и со своими рисками, и по большому счёту весь вопрос лишь в рыночной цене.

{kind=link}

👍73

💰 Новые дивидендные #отказники сегодняшнего дня: Детский мир (#DSKY) и Совкомфлот (#FLOT).

И если акционеры Совкомфлота о дивидендах за 2021 год и не мечтали, то в Детском мире сохранялась определённая интрига относительно финальных выплат, однако сползание котировок акций компании на протяжении последних недель намекало, что шансы на это малы. Собственно, на деле так и вышло, и я очень рад, что так и не решился подкупить бумаг Детского мира, хотя ценник ниже 70 руб. выглядел очень аппетитно, признаюсь.

По итогу акционеры Детского мира по итогам 2021 года теперь будут довольствоваться ранее выплаченными промежуточными дивидендами за 9m2021 в размере 5,2 руб. (ДД=4,07%), а владельцы бумаг Совкомфлота и вовсе не получат ничего за прошлый год.

И если акционеры Совкомфлота о дивидендах за 2021 год и не мечтали, то в Детском мире сохранялась определённая интрига относительно финальных выплат, однако сползание котировок акций компании на протяжении последних недель намекало, что шансы на это малы. Собственно, на деле так и вышло, и я очень рад, что так и не решился подкупить бумаг Детского мира, хотя ценник ниже 70 руб. выглядел очень аппетитно, признаюсь.

По итогу акционеры Детского мира по итогам 2021 года теперь будут довольствоваться ранее выплаченными промежуточными дивидендами за 9m2021 в размере 5,2 руб. (ДД=4,07%), а владельцы бумаг Совкомфлота и вовсе не получат ничего за прошлый год.

{kind=link}

👍58😱11😁1

🏛 Центробанк России накануне опубликовал свежий релиз по ситуации в отечественной экономике, основные тезисы которого я предлагаю вашему вниманию:

🔸В апреле – мае ситуация в экономике складывалась лучше, чем предполагалось в апрельском прогнозе ЦБ. Экономика постепенно адаптируется к изменившимся условиям.

🔸В мае выросло потребление электроэнергии, что сигнализирует об увеличении деловой активности.

🔸Из-за санкций нарушились логистические цепочки, в том числе из некоторых «дружественных государств».

🔸Добыча нефти сокращается более медленными темпами, чем изначально прогнозировалось. У нефтяников есть возможности переориентировать свои потоки в Азию.

🔸Основная причина укрепления рубля – рост счета текущих операций и существенное снижения импорта. Для снижения курса рубля к доллару и евро требуется время.

🔸Процесс перенастройки логистических маршрутов уже начался - цепочки поставок удлиняются и усложняются, что отразится на импортных ценах.

🔸После мартовского ажиотажного всплеска, потребительский спрос сократился, что в совокупности с укреплением рубля привело к снижению инфляции.

🔸Валютный курс по-разному отражается на стоимости импортных товаров. Чем меньше срок хранения товара, тем меньше возможностей для формирования запасов, а значит, быстрее перенос курса в цены.

👉 В целом, представленный отчёт ЦБ совпадает с теми выводами, которые я сделал ранее на основе динамики индекса PMI.

В условиях крепкого рубля и прохождения пика рецессии, к покупке могут быть интересны бумаги, ориентированные на внутренний рынок. К примеру, Детский мир (#DSKY), Сбер (#SBER), Самолет (#SMLT). Но в случае с ритейлером детских товаров я всё же предпочитаю дождаться полноценной редомициляции (мажоритарии в капитале с зарубежной пропиской), в то время как бумаги Сбера и Самолета можно рассматривать на коррекциях уже сейчас.

🔸В апреле – мае ситуация в экономике складывалась лучше, чем предполагалось в апрельском прогнозе ЦБ. Экономика постепенно адаптируется к изменившимся условиям.

🔸В мае выросло потребление электроэнергии, что сигнализирует об увеличении деловой активности.

🔸Из-за санкций нарушились логистические цепочки, в том числе из некоторых «дружественных государств».

🔸Добыча нефти сокращается более медленными темпами, чем изначально прогнозировалось. У нефтяников есть возможности переориентировать свои потоки в Азию.

🔸Основная причина укрепления рубля – рост счета текущих операций и существенное снижения импорта. Для снижения курса рубля к доллару и евро требуется время.

🔸Процесс перенастройки логистических маршрутов уже начался - цепочки поставок удлиняются и усложняются, что отразится на импортных ценах.

🔸После мартовского ажиотажного всплеска, потребительский спрос сократился, что в совокупности с укреплением рубля привело к снижению инфляции.

🔸Валютный курс по-разному отражается на стоимости импортных товаров. Чем меньше срок хранения товара, тем меньше возможностей для формирования запасов, а значит, быстрее перенос курса в цены.

👉 В целом, представленный отчёт ЦБ совпадает с теми выводами, которые я сделал ранее на основе динамики индекса PMI.

В условиях крепкого рубля и прохождения пика рецессии, к покупке могут быть интересны бумаги, ориентированные на внутренний рынок. К примеру, Детский мир (#DSKY), Сбер (#SBER), Самолет (#SMLT). Но в случае с ритейлером детских товаров я всё же предпочитаю дождаться полноценной редомициляции (мажоритарии в капитале с зарубежной пропиской), в то время как бумаги Сбера и Самолета можно рассматривать на коррекциях уже сейчас.

{kind=link}

👍84😁2😱1😢1

👩👩👧👦 Детский мир накануне представил операционные результаты за 6 мес. 2022 года.

📈 Выручка ритейлера с января по июнь увеличилась 8,3% (г/г) до 79,1 млрд руб. После слабых операционных и финансовых результатов по итогам 1 кв. 2022 года, на сей раз динамика показателей немного улучшилась, однако по темпу роста компания видимо вновь уступит продуктовым ритейлерам. К примеру, X5 Retail Group на этой неделе отрапортовала о росте выручки в первом полугодии на 18,8% (г/г).

🏪В отчётном периоде Детский мир открыл всего лишь 4 новых магазина. Столь скромный рост также оказал негативное влияние на динамику выручки.

В самый разгар рецессии и новых вызовов менеджмент поставил на паузу инвестиционную программу и сфокусировался на оптимизации бизнес-процессов. Компания продолжает расширять свою логистическую инфраструктуру, в том числе добавляя новые партнёрские пункты выдачи заказов и постаматы, число которых с начала года выросло уже до 43 тыс.

📊 Важный показатель для всех ритейлеров, сопоставимые продажи (Like-for-Like), увеличились по итогам отчётного периода всего лишь на 0,8%, что вызвано сильным оттоком трафика. Менеджмент объясняет негативную динамику высокой базой 2021 года, но нам от этого никак не легче.

👩🔧«Отвечая на вызовы первого полугодия 2022 года, нам удалось перестроить логистические цепочки, при этом мы продолжаем работу по оптимизации данных процессов», - поведала генеральный директор «Детского мира» Мария Давыдова.

🤔 В среднесрочной перспективе я вижу два возможных драйвера для роста капитализации:

1️⃣ В июне начались выплаты ежемесячных пособий на детей от 8 до 17 лет из малообеспеченных семей. До конца года на эти цели будет направлено 362,9 млрд рублей, и часть этих средств обязательно "перетянет" на себя Детский мир, как крупнейший ритейлер детских товаров.

2️⃣ Почти половину ассортимента компания закупает в Китае, и крепкий рубль позитивен для ее операционной деятельности.

💰 В долгосрочной перспективе не следует рассчитывать на бурный рост финансовых показателей, поскольку в России ожидается снижение коэффициента рождаемости в ближайшие три года. Однако если дивиденды вернутся на повестку дня или менеджмент Детского мира хотя бы начнёт подавать сигналы об их возможной выплате, в среднесрочной перспективе это может стать хорошим драйвером для роста котировок акций Детского мира.

К слову, бумаги сейчас торгуются вблизи исторических минимумом в районе 75 руб., и с одной стороны есть большой соблазн обратить на них внимание, особенно с учётом того, что деньги у компании есть (с точки зрения денежного потока). Однако с другой стороны - не нужно забывать, что крупнейшим акционером Детского мира (с долей капитала 20,1%) сейчас является Storale Limited, имеющая кипрскую прописку.

Несмотря на то, что в качестве причин не платить дивиденды за 2021 год Детский мир отметил тогда "экономическую неопределённость и необходимость сфокусироваться на операционных и стратегических приоритетах", по факту главной причиной наверняка стало именно присутствие зарубежного мажора в капитале компании. И пока о процессе "переезда" в российскую юрисдикцию особенно разговоры не ведутся. Это тоже риск для возвращения к дивидендной повестке, и его надо держать в голове и следить за дальнейшим развитием событий.

👉 С точки зрения бизнеса и текущих ценников, которые предлагает рынок, Детский мир (#DSKY) интересен для покупок на текущих уровнях. Однако лично меня смущает вышеуказанные дивидендные риски, поэтому я пока постою в стороне, но продолжу пристально наблюдать за дальнейшим развитием событий вокруг компании.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка ритейлера с января по июнь увеличилась 8,3% (г/г) до 79,1 млрд руб. После слабых операционных и финансовых результатов по итогам 1 кв. 2022 года, на сей раз динамика показателей немного улучшилась, однако по темпу роста компания видимо вновь уступит продуктовым ритейлерам. К примеру, X5 Retail Group на этой неделе отрапортовала о росте выручки в первом полугодии на 18,8% (г/г).

🏪В отчётном периоде Детский мир открыл всего лишь 4 новых магазина. Столь скромный рост также оказал негативное влияние на динамику выручки.

В самый разгар рецессии и новых вызовов менеджмент поставил на паузу инвестиционную программу и сфокусировался на оптимизации бизнес-процессов. Компания продолжает расширять свою логистическую инфраструктуру, в том числе добавляя новые партнёрские пункты выдачи заказов и постаматы, число которых с начала года выросло уже до 43 тыс.

📊 Важный показатель для всех ритейлеров, сопоставимые продажи (Like-for-Like), увеличились по итогам отчётного периода всего лишь на 0,8%, что вызвано сильным оттоком трафика. Менеджмент объясняет негативную динамику высокой базой 2021 года, но нам от этого никак не легче.

👩🔧«Отвечая на вызовы первого полугодия 2022 года, нам удалось перестроить логистические цепочки, при этом мы продолжаем работу по оптимизации данных процессов», - поведала генеральный директор «Детского мира» Мария Давыдова.

🤔 В среднесрочной перспективе я вижу два возможных драйвера для роста капитализации:

1️⃣ В июне начались выплаты ежемесячных пособий на детей от 8 до 17 лет из малообеспеченных семей. До конца года на эти цели будет направлено 362,9 млрд рублей, и часть этих средств обязательно "перетянет" на себя Детский мир, как крупнейший ритейлер детских товаров.

2️⃣ Почти половину ассортимента компания закупает в Китае, и крепкий рубль позитивен для ее операционной деятельности.

💰 В долгосрочной перспективе не следует рассчитывать на бурный рост финансовых показателей, поскольку в России ожидается снижение коэффициента рождаемости в ближайшие три года. Однако если дивиденды вернутся на повестку дня или менеджмент Детского мира хотя бы начнёт подавать сигналы об их возможной выплате, в среднесрочной перспективе это может стать хорошим драйвером для роста котировок акций Детского мира.

К слову, бумаги сейчас торгуются вблизи исторических минимумом в районе 75 руб., и с одной стороны есть большой соблазн обратить на них внимание, особенно с учётом того, что деньги у компании есть (с точки зрения денежного потока). Однако с другой стороны - не нужно забывать, что крупнейшим акционером Детского мира (с долей капитала 20,1%) сейчас является Storale Limited, имеющая кипрскую прописку.