🍾 Я вот подумал: а почему бы в эти замечательные праздничные деньки не порадовать вас хорошим и качественным контентом из нашего премиум-канала?

Во-первых, я периодически обещал делиться нашим аналитическим материалом оттуда, а во-вторых - на праздничном столе у многих из вас сейчас стоит бутылочка вина или шампанского производства "Абрау-Дюрсо", а значит самое время познакомиться с этой компанией поближе и погрузиться в эту инвестиционную историю более тщательно:

https://teletype.in/@invest_or_lost/LYWKu9_oPzZ

#ABRD

Во-первых, я периодически обещал делиться нашим аналитическим материалом оттуда, а во-вторых - на праздничном столе у многих из вас сейчас стоит бутылочка вина или шампанского производства "Абрау-Дюрсо", а значит самое время познакомиться с этой компанией поближе и погрузиться в эту инвестиционную историю более тщательно:

https://teletype.in/@invest_or_lost/LYWKu9_oPzZ

#ABRD

Teletype

Амбициозные планы Абрау-Дюрсо

🍷Давайте в рамах данного поста мы с вами обсудим, какие тенденции ожидаются на алкогольном рынке России и что представляет из себя...

👍71😱8

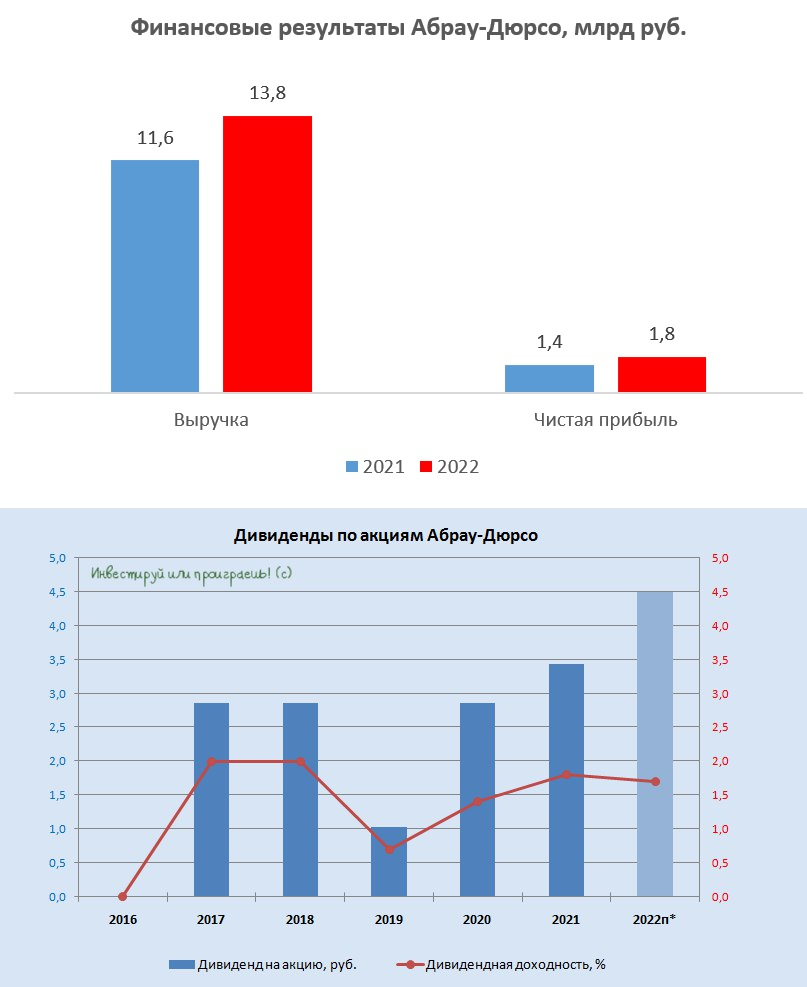

🍾 Абрау-Дюрсо представила финансовые результаты за 2022 год.

📈 Выручка компании выросла по итогам прошлого года на +19% до 13,8 млрд руб., благодаря росту реализации игристых вин. При этом компания сохранила лидерские позиции на отечественном рынке, реализовав в общей сложности 54,2 млн бутылок. Драйвером роста бизнеса стал сегмент HoReCa (ориентирован на оказание услуг в сфере гостеприимства), где наблюдается повышенный спрос на российские вина.

📈 Безалкогольные напитки также демонстрируют значительный рост, благодаря активному развитию онлайн-торговли. Так, дистрибуция артезианской воды выросла в два раза.

📈 Благодаря убедительной динамике производственных результатов показатель EBITDA по итогам отчётного периода уверенно прибавил на +23,5% до 3,6 млрд руб. Даже в новой реальности компании прекрасно удаётся контролировать свои издержки, что оказывает благоприятное влияние на маржинальность бизнеса.

📈 Чистая прибыль Абрау-Дюрсо также уверенно выросла по итогам 2022 года на +31,1% до 1,8 млрд руб.

🤵♂️“Достижение таких впечатляющих результатов, на фоне общерыночной турбулентности, стало возможным благодаря верно выбранной стратегии, базирующейся на развитии собственной ресурсной базы”, - поведал президент компании Павел Титов.

💼 Что важно, долговая нагрузка у Абрау-Дюрсо находится на комфортном уровне: показатель Net Debt/EBITDA незначительно сократился и составил 2х.

💰 Компания намерена придерживаться своей дивидендной политики и направлять на выплаты 25% от чистой прибыли по МСФО. Таким образом, по итогам прошлого года инвесторы вправе рассчитывать на выплаты в размере 4,5 руб., что сулит ДД=1,7%. Дивидендная доходность конечно достаточно скромная (я бы даже сказал мизерная), и на высокие дивиденды в ближайшее время инвесторам рассчитывать не следует, поскольку у менеджмента амбициозные планы, предполагающие масштабную инвестиционную программу.

Уверен, подписчики нашего премиума прекрасно помнят наш большой февральский пост на эту тему, где мы очень подробно раскрыли долгосрочные перспективы компании и точки роста бизнеса. Поэтому не буду повторяться, тут и в несколько абзацев тяжело изложить всю суть.

👉 В общем и целом смело можно считать, что бизнес Абрау-Дюрсо (#ABRD) динамично развивается, и коррекцию в котировках акций в район 200+ руб. можно использовать для формирования долгосрочных позиций в этих бумагах. Дивидендной эта история никогда не была и вряд ли будет, но как история роста - очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

❤️ Не стесняйтесь ставить лайки под этим постом, но если всё равно стесняетесь - выпейте для смелости бокал хорошего полусухого вина производства Абрау-Дюрсо. Акционеры компании вам скажут за это большое спасибо!

© Инвестируй или проиграешь

📈 Выручка компании выросла по итогам прошлого года на +19% до 13,8 млрд руб., благодаря росту реализации игристых вин. При этом компания сохранила лидерские позиции на отечественном рынке, реализовав в общей сложности 54,2 млн бутылок. Драйвером роста бизнеса стал сегмент HoReCa (ориентирован на оказание услуг в сфере гостеприимства), где наблюдается повышенный спрос на российские вина.

📈 Безалкогольные напитки также демонстрируют значительный рост, благодаря активному развитию онлайн-торговли. Так, дистрибуция артезианской воды выросла в два раза.

📈 Благодаря убедительной динамике производственных результатов показатель EBITDA по итогам отчётного периода уверенно прибавил на +23,5% до 3,6 млрд руб. Даже в новой реальности компании прекрасно удаётся контролировать свои издержки, что оказывает благоприятное влияние на маржинальность бизнеса.

📈 Чистая прибыль Абрау-Дюрсо также уверенно выросла по итогам 2022 года на +31,1% до 1,8 млрд руб.

🤵♂️“Достижение таких впечатляющих результатов, на фоне общерыночной турбулентности, стало возможным благодаря верно выбранной стратегии, базирующейся на развитии собственной ресурсной базы”, - поведал президент компании Павел Титов.

💼 Что важно, долговая нагрузка у Абрау-Дюрсо находится на комфортном уровне: показатель Net Debt/EBITDA незначительно сократился и составил 2х.

💰 Компания намерена придерживаться своей дивидендной политики и направлять на выплаты 25% от чистой прибыли по МСФО. Таким образом, по итогам прошлого года инвесторы вправе рассчитывать на выплаты в размере 4,5 руб., что сулит ДД=1,7%. Дивидендная доходность конечно достаточно скромная (я бы даже сказал мизерная), и на высокие дивиденды в ближайшее время инвесторам рассчитывать не следует, поскольку у менеджмента амбициозные планы, предполагающие масштабную инвестиционную программу.

Уверен, подписчики нашего премиума прекрасно помнят наш большой февральский пост на эту тему, где мы очень подробно раскрыли долгосрочные перспективы компании и точки роста бизнеса. Поэтому не буду повторяться, тут и в несколько абзацев тяжело изложить всю суть.

👉 В общем и целом смело можно считать, что бизнес Абрау-Дюрсо (#ABRD) динамично развивается, и коррекцию в котировках акций в район 200+ руб. можно использовать для формирования долгосрочных позиций в этих бумагах. Дивидендной эта история никогда не была и вряд ли будет, но как история роста - очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

❤️ Не стесняйтесь ставить лайки под этим постом, но если всё равно стесняетесь - выпейте для смелости бокал хорошего полусухого вина производства Абрау-Дюрсо. Акционеры компании вам скажут за это большое спасибо!

© Инвестируй или проиграешь

{kind=link}

👍164😱3😢2🤔1

📣 Президент «Абрау-Дюрсо» Павел Титов дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🍾 Отечественные виноделы стали бенефициарами геополитического кризиса, однако некоторое иностранные производители алкоголя вернулись на полки российских магазинов.

🍾 Отечественный рынок сейчас наводнен зарубежным вином, особенно в низком ценовом сегменте (до 500 рублей за бутылку). «Абрау-Дюрсо» в основном работает в ценовом диапазоне от 400 до 1000 руб. за бутылку и является здесь абсолютным лидером.

🍾 Экспортные поставки «Абрау-Дюрсо» из-за геополитики сократились в 2 раза. Основные внешние рынки - Израиль, Китай и страны ЕАЭС. Китай является маленьким рынком игристого вина – последние шесть лет он составляет всего лишь 12 млн бутылок.

🍾 В прошлом году компания смогла реализовывать продукцию без больших скидок и промоакций, в этом году ситуация будет хуже – сокращается потребительский спрос, восстанавливаются импортные поставки алкоголя, а значит «Абрау-Дюрсо» придётся увеличить издержки на маркетинг.

🍾 В этом году может быть принять закон о разрешении продажи алкогольной продукции через интернет - единственной площадкой продаж и логистическим оператором станет «Почта России».

🍾 В России наблюдается дефицит виноградного сырья, поэтому менеджмент принял решение увеличить портфель продукции за счет производства водки, рома и джина. Для выхода на полную обеспеченность виноградным сырьем может потребоваться до 7 лет.

🍾 Отечественные производители могут произвести лишь 25% необходимого объема виноградных саженцев, остальное приходится импортировать. Импортные поставки пока осуществляются в прежнем объеме, однако есть проблемы с проведением платежей. Вряд ли российские виноделы смогут когда-либо отказаться от европейских саженцев.

🍾 SPO в текущих рыночных условиях проводить нецелесообразно. У компании нет проблем с финансированием своих инвестиционных проектов: средняя ставка заёмного капитала составляет около 7,5% годовых.

🍾 Нынешняя структура выручки состоит на 90% из продажи алкогольной продукции, и на 10% из туризма и ресторанного бизнеса. Среднесрочная цель на выручку, которая не связана с вином – увеличить показатель в 3 раза до 30%.

👉 В феврале мы с вами хорошенько прожарили Абрау-Дюрсо (#ABRD), и тогда пришли к выводу, что у компании хорошие долгосрочные перспективы. С тех пор ценник на акции вырос на +41%, и покупать бумаги на текущих уровнях уже желания нет, поскольку менеджмент ждет роста издержек на маркетинг и усиления конкуренции с импортным алкоголем. Хотелось бы увидеть коррекцию в котировках акций в район ниже 200 руб., где уже можно будет осторожно задумываться о добавлении бумаги в портфель.

©Инвестируй или проиграешь!

🍾 Отечественные виноделы стали бенефициарами геополитического кризиса, однако некоторое иностранные производители алкоголя вернулись на полки российских магазинов.

🍾 Отечественный рынок сейчас наводнен зарубежным вином, особенно в низком ценовом сегменте (до 500 рублей за бутылку). «Абрау-Дюрсо» в основном работает в ценовом диапазоне от 400 до 1000 руб. за бутылку и является здесь абсолютным лидером.

🍾 Экспортные поставки «Абрау-Дюрсо» из-за геополитики сократились в 2 раза. Основные внешние рынки - Израиль, Китай и страны ЕАЭС. Китай является маленьким рынком игристого вина – последние шесть лет он составляет всего лишь 12 млн бутылок.

🍾 В прошлом году компания смогла реализовывать продукцию без больших скидок и промоакций, в этом году ситуация будет хуже – сокращается потребительский спрос, восстанавливаются импортные поставки алкоголя, а значит «Абрау-Дюрсо» придётся увеличить издержки на маркетинг.

🍾 В этом году может быть принять закон о разрешении продажи алкогольной продукции через интернет - единственной площадкой продаж и логистическим оператором станет «Почта России».

🍾 В России наблюдается дефицит виноградного сырья, поэтому менеджмент принял решение увеличить портфель продукции за счет производства водки, рома и джина. Для выхода на полную обеспеченность виноградным сырьем может потребоваться до 7 лет.

🍾 Отечественные производители могут произвести лишь 25% необходимого объема виноградных саженцев, остальное приходится импортировать. Импортные поставки пока осуществляются в прежнем объеме, однако есть проблемы с проведением платежей. Вряд ли российские виноделы смогут когда-либо отказаться от европейских саженцев.

🍾 SPO в текущих рыночных условиях проводить нецелесообразно. У компании нет проблем с финансированием своих инвестиционных проектов: средняя ставка заёмного капитала составляет около 7,5% годовых.

🍾 Нынешняя структура выручки состоит на 90% из продажи алкогольной продукции, и на 10% из туризма и ресторанного бизнеса. Среднесрочная цель на выручку, которая не связана с вином – увеличить показатель в 3 раза до 30%.

👉 В феврале мы с вами хорошенько прожарили Абрау-Дюрсо (#ABRD), и тогда пришли к выводу, что у компании хорошие долгосрочные перспективы. С тех пор ценник на акции вырос на +41%, и покупать бумаги на текущих уровнях уже желания нет, поскольку менеджмент ждет роста издержек на маркетинг и усиления конкуренции с импортным алкоголем. Хотелось бы увидеть коррекцию в котировках акций в район ниже 200 руб., где уже можно будет осторожно задумываться о добавлении бумаги в портфель.

©Инвестируй или проиграешь!

{kind=link}

👍160❤2🤔2

Абрау – Дюрсо получит еще один бонус от государства?

📣 Заместитель министра финансов РФ Алексей Сазанов в интервью "Российской газете" на днях поведал о том, что власти рассматривают вопрос введения пошлин на импортное вино. Напомню чуть ранее до этого Ассоциация виноградарей и виноделов предложила ограничить импорт вина, вплоть до запрета поставок из недружественных стран.

🤵♂️"В дискуссии участвуют все заинтересованные ведомства, в том числе Минфин и Минпромторг, который отвечает за торговлю. Но речь не идёт о запрете импорта. Рассматривается вариант повышения пошлин. Параметры, которые обсуждаются сейчас, на наш взгляд, позволяют сохранить стабильность цен на российском рынке вин", - уточнил Алексей Сазанов.

На рынке сразу же разгорелись жаркие дискуссии на эту тему. Отечественное виноделы безусловно рады таким новостям, однако потребители винной продукции вряд ли в восторге от подобных инициатив, поскольку считают, что в отдельных вкусовых категориях будет наблюдаться дефицит.

🤵♂️ «Если мы берём стандартного потребителя, который сегодня платит в среднем за бутылку вина 500-600 рублей, например, и все страны европейские закроем, оставим только российское вино в этой ценовой категории, теоретически мы сможем покрыть какую-то часть. Не всю, но какую-то часть сможем”, - поведал член Московской ассоциации сомелье Сергей Попов.

📈 Бенефициаром данного процесса может стать Абрау–Дюрсо, которое в прошлом году вышло на первое место в отечественном виноделии, обогнав своего старого конкурента КУБАНЬ-ВИНО. Если вы интересуетесь этой компанией, не поленитесь вернуться и перечитать наш пост трёхнедельной давности, с тезисами интервью президента Абрау-Дюрсо Павла Титова.

В рамках прошедшего в середине июня Петербургского международного экономического форума, российские чиновники и бизнесмены в один голос твердили о том, что качество российского вина с каждым годом улучшается, и отрасль имеет хороший потенциал роста. Очевидно, что политики готовы вводить барьеры для импортных поставщиков вина, чтобы стимулировать местных производителей, поэтому введение пошлин - это лишь вопрос времени. И в этом смысле слова Путина, произнесённые им во время делового визита в Дагестан на прошлой неделе о том, что он выступает "за продолжение поддержки российского виноделия" - как резюме ко всему сказанному выше.

👉 Один маленький нюанс, который смущает лично меня: акции Абрау–Дюрсо (#ABRD) с начала 2023 года подорожали на +75% и выглядят изрядно перегретыми, даже несмотря на амбициозные планы, которые мы с вами обсуждали ещё в феврале, и актуальность которых с тех пор только выросла. Однако если мы увидим серьёзную коррекцию в котировках, то бумаги могут быть интересными для покупок, в идеале хотя бы где-нибудь в диапазоне 200-250 руб.

Компания потенциально в состоянии нарастить выручку не только за счёт производства алкогольных напитков, но и за счёт активного развития туризма в регионе. Плюс ко всему, Абрау – Дюрсо не планирует менять свой дивидендный устав и будет стараться направлять на выплаты 25% от чистой прибыли.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

©Инвестируй или проиграешь!

📣 Заместитель министра финансов РФ Алексей Сазанов в интервью "Российской газете" на днях поведал о том, что власти рассматривают вопрос введения пошлин на импортное вино. Напомню чуть ранее до этого Ассоциация виноградарей и виноделов предложила ограничить импорт вина, вплоть до запрета поставок из недружественных стран.

🤵♂️"В дискуссии участвуют все заинтересованные ведомства, в том числе Минфин и Минпромторг, который отвечает за торговлю. Но речь не идёт о запрете импорта. Рассматривается вариант повышения пошлин. Параметры, которые обсуждаются сейчас, на наш взгляд, позволяют сохранить стабильность цен на российском рынке вин", - уточнил Алексей Сазанов.

На рынке сразу же разгорелись жаркие дискуссии на эту тему. Отечественное виноделы безусловно рады таким новостям, однако потребители винной продукции вряд ли в восторге от подобных инициатив, поскольку считают, что в отдельных вкусовых категориях будет наблюдаться дефицит.

🤵♂️ «Если мы берём стандартного потребителя, который сегодня платит в среднем за бутылку вина 500-600 рублей, например, и все страны европейские закроем, оставим только российское вино в этой ценовой категории, теоретически мы сможем покрыть какую-то часть. Не всю, но какую-то часть сможем”, - поведал член Московской ассоциации сомелье Сергей Попов.

📈 Бенефициаром данного процесса может стать Абрау–Дюрсо, которое в прошлом году вышло на первое место в отечественном виноделии, обогнав своего старого конкурента КУБАНЬ-ВИНО. Если вы интересуетесь этой компанией, не поленитесь вернуться и перечитать наш пост трёхнедельной давности, с тезисами интервью президента Абрау-Дюрсо Павла Титова.

В рамках прошедшего в середине июня Петербургского международного экономического форума, российские чиновники и бизнесмены в один голос твердили о том, что качество российского вина с каждым годом улучшается, и отрасль имеет хороший потенциал роста. Очевидно, что политики готовы вводить барьеры для импортных поставщиков вина, чтобы стимулировать местных производителей, поэтому введение пошлин - это лишь вопрос времени. И в этом смысле слова Путина, произнесённые им во время делового визита в Дагестан на прошлой неделе о том, что он выступает "за продолжение поддержки российского виноделия" - как резюме ко всему сказанному выше.

👉 Один маленький нюанс, который смущает лично меня: акции Абрау–Дюрсо (#ABRD) с начала 2023 года подорожали на +75% и выглядят изрядно перегретыми, даже несмотря на амбициозные планы, которые мы с вами обсуждали ещё в феврале, и актуальность которых с тех пор только выросла. Однако если мы увидим серьёзную коррекцию в котировках, то бумаги могут быть интересными для покупок, в идеале хотя бы где-нибудь в диапазоне 200-250 руб.

Компания потенциально в состоянии нарастить выручку не только за счёт производства алкогольных напитков, но и за счёт активного развития туризма в регионе. Плюс ко всему, Абрау – Дюрсо не планирует менять свой дивидендный устав и будет стараться направлять на выплаты 25% от чистой прибыли.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

©Инвестируй или проиграешь!

{kind=link}

👍164😱2

Абрау-Дюрсо: прожарка

📈 На вчерашних новостях о возможном возобновлении пассажирского авиасообщения из аэропорта Краснодара, спустя полтора года после его фактического закрытия, акции Аэрофлота (#AFLT) особенно не оживились, а вот бумаги Абрау-Дюрсо (#ABRD), которая благодаря этому получит дополнительный туристический трафик, прибавляли в моменте на 3-4%.

А это значит, что самое время порассуждать об инвестиционных перспективах этого инвестиционного кейса, а также обозначить основные тенденции в этой отрасли.

🍾 Тем более, с учётом того, что российский рынок вина ежегодно демонстрирует стабильный рост, и отечественные виноделы вполне могут нарастить свою рыночную долю в следующем году:

https://teletype.in/@invest_or_lost/BvE2FBFX673

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

А это значит, что самое время порассуждать об инвестиционных перспективах этого инвестиционного кейса, а также обозначить основные тенденции в этой отрасли.

https://teletype.in/@invest_or_lost/BvE2FBFX673

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Абрау-Дюрсо: бенефициар протекционизма

🍾 Российский рынок вина ежегодно демонстрирует стабильный рост, и отечественные виноделы вполне могут нарастить свою рыночную долю...

👍132🔥34❤28🤔1

Алкоголь подорожает, но пить меньше не станут, акционерам Абрау-Дюрсо и Белуги на радость

📣 По данным СМИ, отечественные производители алкогольной продукции уведомили торговые сети о предстоящем повышении цен на свою продукцию с 1 января 2024 года в пределах 10%. Торговые сети в настоящее время всё ещё реализуют продукцию, закупленную по прошлогодним контрактам, и повышение цен обычно начинается у них в марте. В то же время, импортеры алкоголя также сообщают о планируемом повышении цен на 10-25%.

"Каждый год у нас происходит повышение акциза, и это, в свою очередь, корректирует ценовую модель для каждого предприятия. Поэтому каждый год после 1 января компании поднимают цены до 10% в зависимости от позиции. Так же будет и в этом году", — поведал владелец ликеро-водочного завода "Кристалл" Павел Победкин, чья компания планирует провести IPO на Мосбирже в этом году.

❗️ В этом году цены на спирт могут вырасти ещё сильнее, после приватизации Росспиртпрома, аукцион по продаже которого назначен на 24 января.

📊 Согласно отчётам отраслевых консалтинговых агентств, в прошлом году в России преобладали продажи водки и вина, при этом второй год подряд наблюдается сокращение спроса на пиво. Это говорит о том, что цены на полке не являются главным фактором, влияющим на потребление алкоголя, поскольку при стабильных ценах на пиво потребление пенного напитка всё равно сокращается.

Продажи алкоголя в прошлом году в основном осуществлялись через специализированные алкомаркеты и магазины у дома крупных федеральных сетей. Одной из самых быстрорастущих розничных компаний является сеть Mercury Retail Group, которая управляет магазинами "Красное&Белое" и "Бристоль". В прошлом году компания открывала более 10 магазинов в день, что вновь позволило ей стать самым быстрорастущим ритейлером страны.

🧮 Поскольку темп роста зарплат в России превышает инфляцию, а алкомаркеты растут как грибы после дождя, то в отрасли сложился консенсус, что потребители не сократят свои расходы на алкоголь из-за роста цен, а просто вместо дорожающей импортной продукции будет переключаться на отечественную. Как в том анекдоте: "Папа, это значит, что теперь ты будешь меньше пить?" - "Нет, сынок, это значит, что теперь вы будете меньше есть" ©

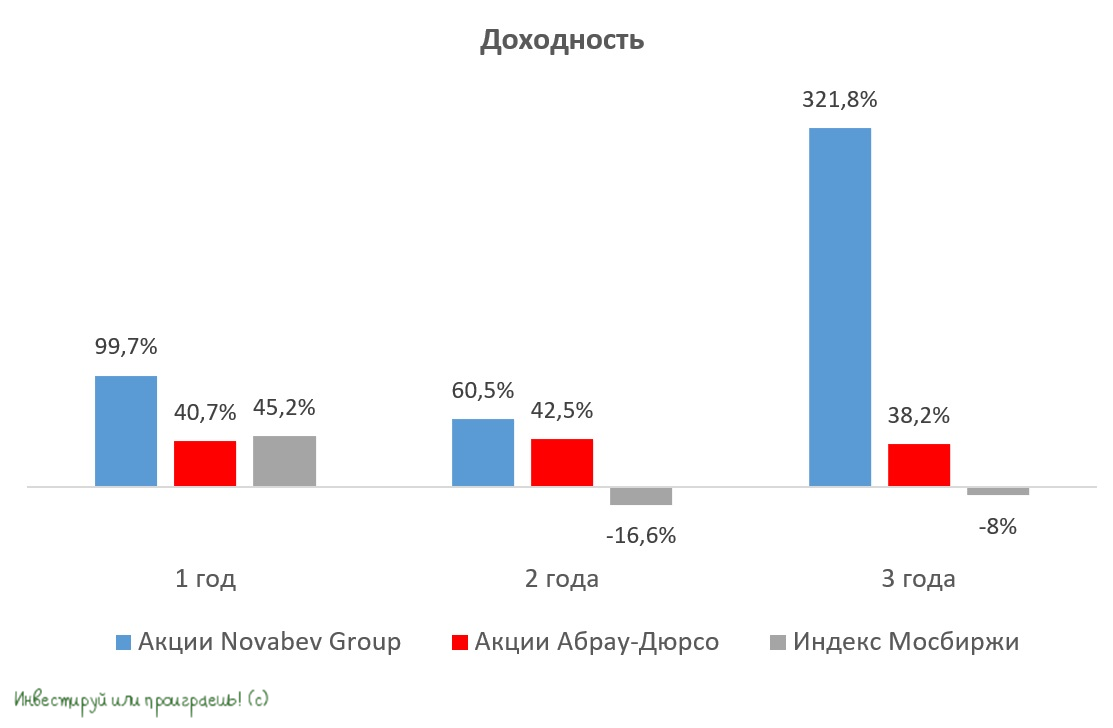

👉 Подводя итог всему вышесказанному, отмечу, что производители алкоголя в лице Novabev Group (#BELU) и Абрау-Дюрсо (#ABRD) интересны для покупок в периоды коррекций, поскольку их доходы будут расти быстрее инфляции.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 По данным СМИ, отечественные производители алкогольной продукции уведомили торговые сети о предстоящем повышении цен на свою продукцию с 1 января 2024 года в пределах 10%. Торговые сети в настоящее время всё ещё реализуют продукцию, закупленную по прошлогодним контрактам, и повышение цен обычно начинается у них в марте. В то же время, импортеры алкоголя также сообщают о планируемом повышении цен на 10-25%.

"Каждый год у нас происходит повышение акциза, и это, в свою очередь, корректирует ценовую модель для каждого предприятия. Поэтому каждый год после 1 января компании поднимают цены до 10% в зависимости от позиции. Так же будет и в этом году", — поведал владелец ликеро-водочного завода "Кристалл" Павел Победкин, чья компания планирует провести IPO на Мосбирже в этом году.

❗️ В этом году цены на спирт могут вырасти ещё сильнее, после приватизации Росспиртпрома, аукцион по продаже которого назначен на 24 января.

📊 Согласно отчётам отраслевых консалтинговых агентств, в прошлом году в России преобладали продажи водки и вина, при этом второй год подряд наблюдается сокращение спроса на пиво. Это говорит о том, что цены на полке не являются главным фактором, влияющим на потребление алкоголя, поскольку при стабильных ценах на пиво потребление пенного напитка всё равно сокращается.

Продажи алкоголя в прошлом году в основном осуществлялись через специализированные алкомаркеты и магазины у дома крупных федеральных сетей. Одной из самых быстрорастущих розничных компаний является сеть Mercury Retail Group, которая управляет магазинами "Красное&Белое" и "Бристоль". В прошлом году компания открывала более 10 магазинов в день, что вновь позволило ей стать самым быстрорастущим ритейлером страны.

🧮 Поскольку темп роста зарплат в России превышает инфляцию, а алкомаркеты растут как грибы после дождя, то в отрасли сложился консенсус, что потребители не сократят свои расходы на алкоголь из-за роста цен, а просто вместо дорожающей импортной продукции будет переключаться на отечественную. Как в том анекдоте: "Папа, это значит, что теперь ты будешь меньше пить?" - "Нет, сынок, это значит, что теперь вы будете меньше есть" ©

👉 Подводя итог всему вышесказанному, отмечу, что производители алкоголя в лице Novabev Group (#BELU) и Абрау-Дюрсо (#ABRD) интересны для покупок в периоды коррекций, поскольку их доходы будут расти быстрее инфляции.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍135❤46🔥15😁2😱1

Абрау-Дюрсо: когда шампанское вкуснее дивидендов

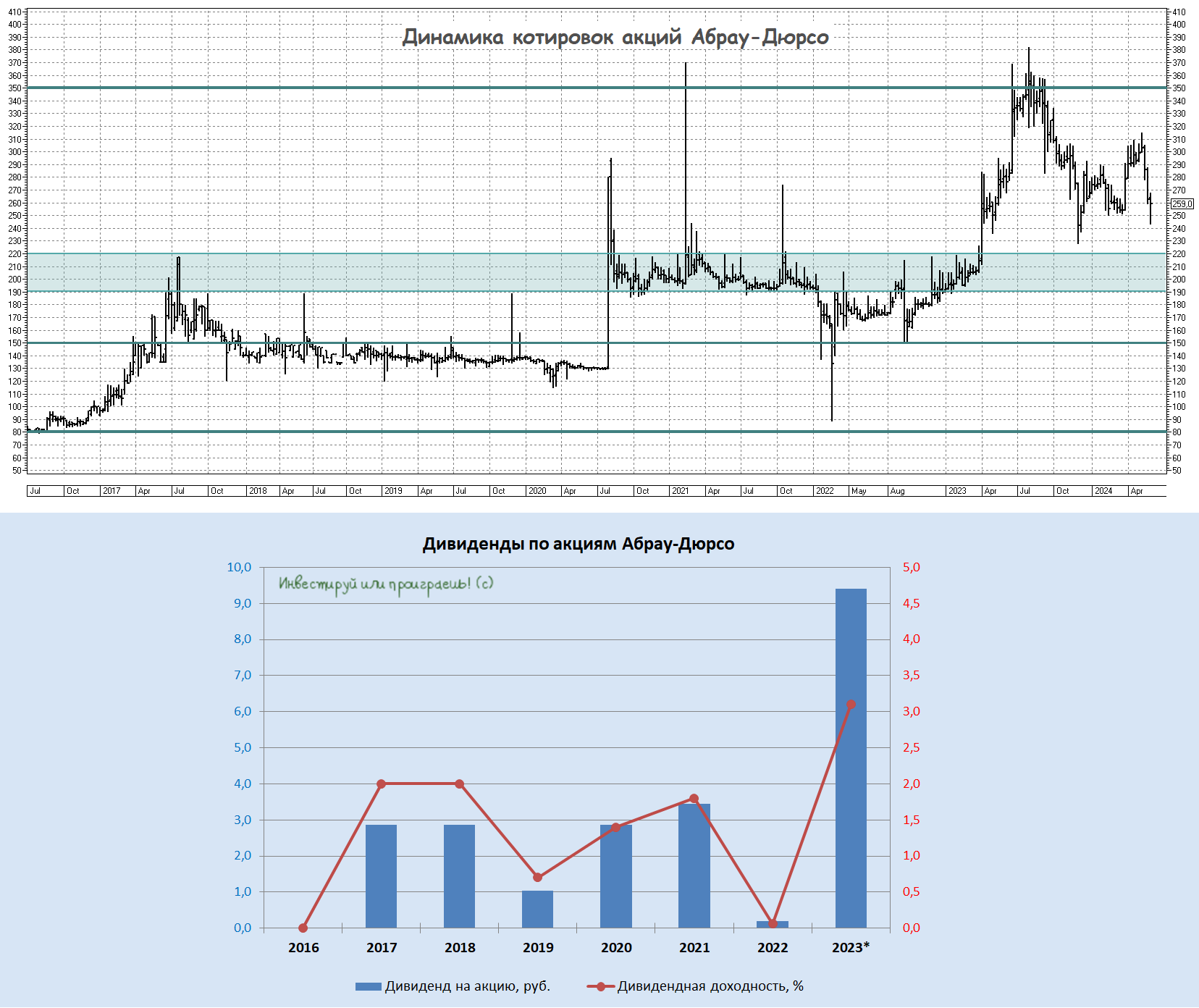

💰 Любители вина и шампанского прекрасно знают о существовании компании Абрау-Дюрсо, и некоторые из них наверняка являются даже акционерами этой компании, котировки акций которой летом прошлого года обновили сначала свои исторические максимумы, а затем откатились примерно на 30% вниз с тех значений.

Казалось бы, появляется классный заголовок: Совет директоров Абрау-Дюрсо рекомендовал выплатить в качестве финальных дивидендов за 2023 год 3,27 руб. на одну акцию, что вкупе с ранее выплаченными промежуточными дивами за 3m2023 теперь сулит теперь рекордный дивиденд по итогам всего 2023 года в размере 9,41 руб. и рекордную дивидендную доходность. Которая, впрочем, оценивается на очень скромном уровне...чуть выше 3% по текущим котировкам!

Вот такая вот ироническая история получается: с одной стороны, мы видим дивидендный рекорд в абсолютном и относительном выражении, а с другой - по факту это жалкие крохи для акционеров, особенно во времена высоких ставок, когда деньги могут без всяких умственных затрат и изысков на поиск инвестиционных идей принести их обладателям гораздо больше профита от процентного дохода.

👉 Меня такие инвестиционные кейсы никогда не заводили, а случай с Абрау-Дюрсо так тем более. Попытаюсь объяснить почему. Помимо совершенно непривлекательной дивидендной истории, известный отечественный винодел и производитель шампанского имеет слабый отдел по связям с инвесторами (IR), к тому же компания не публикует долгосрочную стратегию развития. И последний пункт вызывает особенное удивление, учитывая, что глава компании, Павел Титов, имеет многолетний опыт работы в инвестиционных банках и должен прекрасно понимать важность IR для роста капитализации.

В конце прошлого года Титов заявил, что в 2024 году продажи отечественных виноделов могут увеличиться на 20-25%, поскольку импортёрам будет сложно продавать свою продукцию из-за усиления протекционизма. Ориентируясь на выручку Абрау-Дюрсо в размере 18 млрд руб. и рентабельность EBITDA на уровне 24%, можно оценить прогнозный мультипликатор EV/EBITDA на 2024 год в 8,4х. Много это или мало? Конечно много, тем более для такой слабой истории!

Продолжаю находиться в стороне от акций Абрау-Дюрсо (#ABRD) и даже не собираюсь лезть в это болото. По крайней мере, по текущим ценникам точно.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💰 Любители вина и шампанского прекрасно знают о существовании компании Абрау-Дюрсо, и некоторые из них наверняка являются даже акционерами этой компании, котировки акций которой летом прошлого года обновили сначала свои исторические максимумы, а затем откатились примерно на 30% вниз с тех значений.

Казалось бы, появляется классный заголовок: Совет директоров Абрау-Дюрсо рекомендовал выплатить в качестве финальных дивидендов за 2023 год 3,27 руб. на одну акцию, что вкупе с ранее выплаченными промежуточными дивами за 3m2023 теперь сулит теперь рекордный дивиденд по итогам всего 2023 года в размере 9,41 руб. и рекордную дивидендную доходность. Которая, впрочем, оценивается на очень скромном уровне...чуть выше 3% по текущим котировкам!

Вот такая вот ироническая история получается: с одной стороны, мы видим дивидендный рекорд в абсолютном и относительном выражении, а с другой - по факту это жалкие крохи для акционеров, особенно во времена высоких ставок, когда деньги могут без всяких умственных затрат и изысков на поиск инвестиционных идей принести их обладателям гораздо больше профита от процентного дохода.

👉 Меня такие инвестиционные кейсы никогда не заводили, а случай с Абрау-Дюрсо так тем более. Попытаюсь объяснить почему. Помимо совершенно непривлекательной дивидендной истории, известный отечественный винодел и производитель шампанского имеет слабый отдел по связям с инвесторами (IR), к тому же компания не публикует долгосрочную стратегию развития. И последний пункт вызывает особенное удивление, учитывая, что глава компании, Павел Титов, имеет многолетний опыт работы в инвестиционных банках и должен прекрасно понимать важность IR для роста капитализации.

В конце прошлого года Титов заявил, что в 2024 году продажи отечественных виноделов могут увеличиться на 20-25%, поскольку импортёрам будет сложно продавать свою продукцию из-за усиления протекционизма. Ориентируясь на выручку Абрау-Дюрсо в размере 18 млрд руб. и рентабельность EBITDA на уровне 24%, можно оценить прогнозный мультипликатор EV/EBITDA на 2024 год в 8,4х. Много это или мало? Конечно много, тем более для такой слабой истории!

Продолжаю находиться в стороне от акций Абрау-Дюрсо (#ABRD) и даже не собираюсь лезть в это болото. По крайней мере, по текущим ценникам точно.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍119❤55🔥20🤔6😁1

Абрау-Дюрсо пытается поймать волну винного бума

🍷 Российский винный рынок переживает сейчас самый настоящий расцвет, и государственная поддержка отрасли играет в этом не последнюю роль. В таких условиях особенно интересно приглядеться к перспективам ведущего производителя игристых вин - компании Абрау-Дюрсо (#ABRD), которая на днях провела онлайн-конференцию на портале Cbonds для широкой инвестиционной общественности. Предлагаю вашему вниманию основные тезисы:

✔️ Завершившийся 2024 год стал для Абрау-Дюрсо невероятно успешным: выручка и EBITDA выросли на +26% и +48% соответственно, достигнув рекордных 15,8 и 4,3 млрд руб. Немаловажную роль сыграла господдержка, ограничившая бизнес иностранных производителей алкогольной продукции путем введения высоких пошлин.

✔️ При всём при этом глава компании Павел Титов отказался давать прогнозы на 2025 год, что лично у меня вызывает большое недоумение. Как бывший инвестбанкир, он наверняка знает, что фондовый рынок всегда любит и ценит от публичных эмитентов чётких ориентиров, поэтому такое решение выглядит весьма странным.

Впрочем, Абрау-Дюрсо всегда отличался меньшей прозрачностью корпоративного управления, по сравнению с лидером алкогольного рынка - Novabev Group (#BELU). И пока на горизонте даже не видно признаков того, что ситуация может измениться в лучшую сторону. Впрочем, существует и более печальные сценарии, как, например, в случае с Группой Кристалл (#KLVZ), когда обещания золотых гор закончились полным фиаско, крахом ожиданий и трехкратным обвалом капитализации компании с момента IPO.

✔️ Туризм становится важным направлением бизнеса Абрау-Дюрсо, принося компании уже около 12% выручки. И амбиции компании связаны в первую очередь не с увеличением количества туристов, а с повышением среднего чека, за счет внедрения дополнительных сервисов и премиальных услуг. Ограниченные мощности приема гостей диктуют такой подход, делая ставку на качество, а не на количество.

✔️Основным узким местом компании остается недостаток высококачественных виноградников. Собственное обеспечение сырьем составляет порядка 70%, поэтому недостающего сырья приходится закупать у других отечественных производителей. Напомню, использование импортного сырья недопустимо, поскольку лишает компанию права претендовать на государственные субсидии - это важный момент.

✔️ Международные продажи осуществляются в 22 страны, однако их доля в общих отгрузках невелика - всего около 2%. Руководство признает, что создание хорошего вина — лишь половина дела. Гораздо сложнее организовать эффективные каналы маркетинга и дистрибуции, способные завоевать сердца зарубежных потребителей.

✔️ Жесткая политика ЦБ вынудила Абрау-Дюрсо временно свернуть инвестиционную деятельность. Сейчас Абрау-Дюрсо ограничивается разве что посадкой виноградников, а новые масштабные проекты появятся, в лучшем случае, только в следующем году.

✔️ Максимально допустимая долговая нагрузка по показателю NetDebt/EBITDA установлена на уровне 3,5х. При достижении этого порога срабатывают ковенанты по банковским кредитам, ограничивающие возможности компании по дальнейшему развитию. Поэтому за этим порогом нужно наблюдать, по итогам 2024 года в фин. отчётности мы увидели 2х.

👉 Согласно оценкам Минсельхоза, продажи российского вина в первой половине 2025 года выросли почти на +7% (г/г). И в сочетании с высокой инфляцией это позволяет рассчитывать на сохранение высоких темпов роста финансовых показателей Абрау-Дюрсо (#ABRD) в обозримом будущем.

Сегодняшнюю стоимость акций компании (175 руб.) с мультипликатором EV/EBITDA=6х трудно назвать однозначно привлекательной для покупки. И, наверное, более разумно всё-таки дождаться коррекции до уровня 150 руб., где расположен сильный уровень поддержки, и использовать его как удобную точку входа на небольшую часть портфеля.

Тем более, такой шанс был совсем недавно, и им можно было воспользоваться при желании. Если, конечно, кейс Абрау-Дюрсо вам нравится.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

✔️ Завершившийся 2024 год стал для Абрау-Дюрсо невероятно успешным: выручка и EBITDA выросли на +26% и +48% соответственно, достигнув рекордных 15,8 и 4,3 млрд руб. Немаловажную роль сыграла господдержка, ограничившая бизнес иностранных производителей алкогольной продукции путем введения высоких пошлин.

✔️ При всём при этом глава компании Павел Титов отказался давать прогнозы на 2025 год, что лично у меня вызывает большое недоумение. Как бывший инвестбанкир, он наверняка знает, что фондовый рынок всегда любит и ценит от публичных эмитентов чётких ориентиров, поэтому такое решение выглядит весьма странным.

Впрочем, Абрау-Дюрсо всегда отличался меньшей прозрачностью корпоративного управления, по сравнению с лидером алкогольного рынка - Novabev Group (#BELU). И пока на горизонте даже не видно признаков того, что ситуация может измениться в лучшую сторону. Впрочем, существует и более печальные сценарии, как, например, в случае с Группой Кристалл (#KLVZ), когда обещания золотых гор закончились полным фиаско, крахом ожиданий и трехкратным обвалом капитализации компании с момента IPO.

✔️ Туризм становится важным направлением бизнеса Абрау-Дюрсо, принося компании уже около 12% выручки. И амбиции компании связаны в первую очередь не с увеличением количества туристов, а с повышением среднего чека, за счет внедрения дополнительных сервисов и премиальных услуг. Ограниченные мощности приема гостей диктуют такой подход, делая ставку на качество, а не на количество.

✔️Основным узким местом компании остается недостаток высококачественных виноградников. Собственное обеспечение сырьем составляет порядка 70%, поэтому недостающего сырья приходится закупать у других отечественных производителей. Напомню, использование импортного сырья недопустимо, поскольку лишает компанию права претендовать на государственные субсидии - это важный момент.

✔️ Международные продажи осуществляются в 22 страны, однако их доля в общих отгрузках невелика - всего около 2%. Руководство признает, что создание хорошего вина — лишь половина дела. Гораздо сложнее организовать эффективные каналы маркетинга и дистрибуции, способные завоевать сердца зарубежных потребителей.

✔️ Жесткая политика ЦБ вынудила Абрау-Дюрсо временно свернуть инвестиционную деятельность. Сейчас Абрау-Дюрсо ограничивается разве что посадкой виноградников, а новые масштабные проекты появятся, в лучшем случае, только в следующем году.

✔️ Максимально допустимая долговая нагрузка по показателю NetDebt/EBITDA установлена на уровне 3,5х. При достижении этого порога срабатывают ковенанты по банковским кредитам, ограничивающие возможности компании по дальнейшему развитию. Поэтому за этим порогом нужно наблюдать, по итогам 2024 года в фин. отчётности мы увидели 2х.

Сегодняшнюю стоимость акций компании (175 руб.) с мультипликатором EV/EBITDA=6х трудно назвать однозначно привлекательной для покупки. И, наверное, более разумно всё-таки дождаться коррекции до уровня 150 руб., где расположен сильный уровень поддержки, и использовать его как удобную точку входа на небольшую часть портфеля.

Тем более, такой шанс был совсем недавно, и им можно было воспользоваться при желании. Если, конечно, кейс Абрау-Дюрсо вам нравится.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍123❤28🔥10🤔9😁1😱1

Кто оплатит счёт в битве за российский алкоголь?

🍷 На Московском финансовом форуме на днях накануне кипели нешуточные страсти, причём вовсе не о нефти или цифровизации, а на тему....алкоголя!

Участники пленарной сессии «Алкогольный рынок - основные тренды 2025 года» вскрыли главные противоречия отрасли: водочный консерватизм против винной революции, запреты против технологий, акцизные войны против потребительских предпочтений. Готовы ли вы узнать, куда дует ветер перемен в мире российского алкоголя? Тогда располагайтесь поудобнее во вторник вечером, сейчас всё расскажу!

Итак, согласно исследованию Минфина, проведенному в августе, многие жители нашей страны по-прежнему отдают предпочтение водке и пиву, хотя в последние годы заметно растет потребление других видов спиртных напитков.

🇷🇺 Причём начиная с 2022 года отмечается устойчивый тренд на переход к отечественному алкоголю - импортозамещение прочно закрепилось в сознании российского потребителя. И несмотря на то, что цена по-прежнему остается ключевым фактором при выборе алкоголя, всё больше людей уделяют внимание вкусу напитка и его качеству.

Да, отечественные бренды всё ещё проигрывают импортному алкоголю в стабильности - каждая пятая партия вызывает нарекания. Но есть и козырь: патриотичный тренд! Именно по этой причине 67% респондентов сознательно выбирают российское. О как!

💻 Ну а тем временем, отечественные производители алкоголя продолжают мечтать о легализации онлайн-продаж, как это принято во всем мире. Безусловно, такой шаг мог бы стать драйвером роста для всех публичных представителей этой отрасли - Novabev Group, Группы Кристалл и Абрау-Дюрсо.

Более того, с удовольствием нарастили бы вечерние продажи и наши продуктовые ритейлеры - Магнит (#MGNT), X5 (#X5) и Лента (#LENT), однако власти пока не спешат менять своё решение и категорически против онлайн-торговли алкоголем. Поэтому пока что этот спор напоминает диалог глухих: бизнес теряет выручку, государство - налоги.

Что касается мирового рынка, то здесь стремительно набирает популярность тренд на слабоалкогольные напитки в миниатюрных алюминиевых банках. Россияне пока не оценили прелесть маленьких баночек, но эксперты уверены, что эта мода рано или поздно придёт и к нам. Потенциальным победителем в этом сегменте может стать Группа Кристалл (#KLVZ), специализирующаяся именно на ликёро-водочных изделиях (ЛВИ).

🍾 Борис Титов, владелец Абрау-Дюрсо (#ABRD), и вовсе провозгласил настоящую винную революцию в России. Количество виноделов за последние годы выросло многократно, а популярность отечественного вина растет с каждым днем. Разумеется, водочники возражают, что государство чрезмерно поддерживает виноделов, устанавливая для них самые низкие акцизы в отрасли. Но что поделать - во-первых, вино и на вкус приятней, и для здоровья полезней в малых дозах, а во-вторых - давайте не забывать про лоббирование интересов со стороны бизнес-омбудсмена Бориса Титова.

👉 В любом случае отметим, что во второй половине текущего года рынок алкоголя демонстрирует уверенное восстановление, после провала в первом полугодии. Лидерство по-прежнему удерживает винный сегмент, который привлекает все больше поклонников, ну а в тренде остаются малые партии, крафтовые линейки и авторские купажи.

При этом отечественные алкогольные напитки уверенно вытесняют импортные бренды, благодаря мощной поддержке государства. В этом контексте бумаги NovaBev Group (#BELU), Абрау-Дюрсо (#ABRD) и Кристалл (#KLVZ) фундаментально выглядят привлекательными для долгосрочных покупок, однако я всё-таки отдаю предпочтение первой компании из этого списка, в надежде на благополучную реализацию Стратегии 2025-2029, подразумевающей под собой удвоение выручки и количества магазинов Винлаб.

❤️ Не забывайте ставить лайк под этим постом! И много не пейте!

©Инвестируй или проиграешь

Участники пленарной сессии «Алкогольный рынок - основные тренды 2025 года» вскрыли главные противоречия отрасли: водочный консерватизм против винной революции, запреты против технологий, акцизные войны против потребительских предпочтений. Готовы ли вы узнать, куда дует ветер перемен в мире российского алкоголя? Тогда располагайтесь поудобнее во вторник вечером, сейчас всё расскажу!

Итак, согласно исследованию Минфина, проведенному в августе, многие жители нашей страны по-прежнему отдают предпочтение водке и пиву, хотя в последние годы заметно растет потребление других видов спиртных напитков.

«Как совместить демократичную цену с премиальным качеством?» - этот вопрос стал главным лейтмотивом форума.

Да, отечественные бренды всё ещё проигрывают импортному алкоголю в стабильности - каждая пятая партия вызывает нарекания. Но есть и козырь: патриотичный тренд! Именно по этой причине 67% респондентов сознательно выбирают российское. О как!

Более того, с удовольствием нарастили бы вечерние продажи и наши продуктовые ритейлеры - Магнит (#MGNT), X5 (#X5) и Лента (#LENT), однако власти пока не спешат менять своё решение и категорически против онлайн-торговли алкоголем. Поэтому пока что этот спор напоминает диалог глухих: бизнес теряет выручку, государство - налоги.

Что касается мирового рынка, то здесь стремительно набирает популярность тренд на слабоалкогольные напитки в миниатюрных алюминиевых банках. Россияне пока не оценили прелесть маленьких баночек, но эксперты уверены, что эта мода рано или поздно придёт и к нам. Потенциальным победителем в этом сегменте может стать Группа Кристалл (#KLVZ), специализирующаяся именно на ликёро-водочных изделиях (ЛВИ).

При этом отечественные алкогольные напитки уверенно вытесняют импортные бренды, благодаря мощной поддержке государства. В этом контексте бумаги NovaBev Group (#BELU), Абрау-Дюрсо (#ABRD) и Кристалл (#KLVZ) фундаментально выглядят привлекательными для долгосрочных покупок, однако я всё-таки отдаю предпочтение первой компании из этого списка, в надежде на благополучную реализацию Стратегии 2025-2029, подразумевающей под собой удвоение выручки и количества магазинов Винлаб.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍108❤19🔥10🤔7😱3