Ужесточение регулирования сектора МФО: перспективы и риски Займера и CarMoney

🏛 Перспективы отечественного банковского сектора мы с вами недавно уже обсудили, теперь пришло время поговорить и о микрофинансовых организациях (МФО), которые на российском фондовом рынке представлены двумя публичными эмитентами: Займер (#ZAYM) и CarMoney (#CARM).

И начнём наше повествование с любопытной новости о том, что ЦБ недавно приступил к анализу бизнес-моделей «банковских» МФО, с целью сократить практику обхода банками ограничений по полной стоимости кредита путём привлечения заёмщиков в дочерние микрофинансовые компании.

📊 Возможно я кого-то удивлю, но в настоящее время многие ведущие банки имеют собственные МФО. Так, у российских банков из ТОП-15 свои микрофинансовые «дочки» есть у Альфа-банка, Совкомбанка, Росбанка и Тинькофф. Более того, дочерняя компания последнего под названием "Т-финанс" входит в тройку лидеров рынка МФО!

В минувшем 2023 году МФО выдали объём займов на сумму более 1 трлн руб. (+30% г/г) и заработали рекордную чистую прибыль в размере 57 млрд руб. Плюс ко всему, этот рынок привлекает банки хорошей возможностью удерживать своих клиентов внутри группы.

Как мы знаем, уже больше года Центробанк РФ усиленно закручивает гайки сектору МФО, через внедрение макропруденциальных лимитов, которые препятствуют привлечению банками рискованных клиентов. И именно для сохранения своей клиентской базы банкиры и стали создавать дочерние микрофинансовые компании.

🤷♂️ На этом фоне всплыла проблема обхода регуляторных ограничений со стороны банков, имеющих в своём составе собственные МФО. А потому ЦБ уже анонсировал начало всесторонней проверки бизнес-моделей МФО, связанных с банками, чтобы решить проблему обхода регуляторных ограничений. Впрочем, как это часто бывает, несмотря на все усилия Центробанка по снижению активности на рынке необеспеченного кредитования, многие участники рынка всё равно смогли быстро адаптироваться к новым лимитам.

❗️Тем не менее, можно с уверенностью предположить, что в ближайшем будущем регулирование сферы микрофинансирования станет ещё более строгим. МФО будут вынуждены пересмотреть свои бизнес-модели и стратегии, чтобы соответствовать требованиям регулятора.

🤵♂️ «Недавно опубликованный прогноз «Эксперт РА» о приросте выдач микрозаймов на 25% и прибыли на 39% по итогам 2024 года, на мой взгляд, в текущих реалиях выглядит слишком оптимистичным», – поведал председатель Совета СРО «МиР» Эльман Мехтиев.

👉 Как мы с вами знаем, на российском фондовом рынке торгуются акции двух микрофинансовых компаний - Займера (#ZAYM) и CarMoney (#CARM), бумаги которых находятся под давлением в последние два месяца. И этот нисходящий тренд может продолжиться в ближайшее время, поскольку в конце июля ЦБ может повысить ключевую ставку до 17-18%, что найдёт отражение в введении новых требований по формированию резервов и удорожании фондирования.

Но как только мы доживём до золотых времён, когда "ключ", наконец, перейдёт к циклу снижения, могут начаться обратные процессы, и тогда эти истории могут заиграть совершенно другими красками.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Перспективы отечественного банковского сектора мы с вами недавно уже обсудили, теперь пришло время поговорить и о микрофинансовых организациях (МФО), которые на российском фондовом рынке представлены двумя публичными эмитентами: Займер (#ZAYM) и CarMoney (#CARM).

И начнём наше повествование с любопытной новости о том, что ЦБ недавно приступил к анализу бизнес-моделей «банковских» МФО, с целью сократить практику обхода банками ограничений по полной стоимости кредита путём привлечения заёмщиков в дочерние микрофинансовые компании.

📊 Возможно я кого-то удивлю, но в настоящее время многие ведущие банки имеют собственные МФО. Так, у российских банков из ТОП-15 свои микрофинансовые «дочки» есть у Альфа-банка, Совкомбанка, Росбанка и Тинькофф. Более того, дочерняя компания последнего под названием "Т-финанс" входит в тройку лидеров рынка МФО!

В минувшем 2023 году МФО выдали объём займов на сумму более 1 трлн руб. (+30% г/г) и заработали рекордную чистую прибыль в размере 57 млрд руб. Плюс ко всему, этот рынок привлекает банки хорошей возможностью удерживать своих клиентов внутри группы.

Как мы знаем, уже больше года Центробанк РФ усиленно закручивает гайки сектору МФО, через внедрение макропруденциальных лимитов, которые препятствуют привлечению банками рискованных клиентов. И именно для сохранения своей клиентской базы банкиры и стали создавать дочерние микрофинансовые компании.

🤷♂️ На этом фоне всплыла проблема обхода регуляторных ограничений со стороны банков, имеющих в своём составе собственные МФО. А потому ЦБ уже анонсировал начало всесторонней проверки бизнес-моделей МФО, связанных с банками, чтобы решить проблему обхода регуляторных ограничений. Впрочем, как это часто бывает, несмотря на все усилия Центробанка по снижению активности на рынке необеспеченного кредитования, многие участники рынка всё равно смогли быстро адаптироваться к новым лимитам.

❗️Тем не менее, можно с уверенностью предположить, что в ближайшем будущем регулирование сферы микрофинансирования станет ещё более строгим. МФО будут вынуждены пересмотреть свои бизнес-модели и стратегии, чтобы соответствовать требованиям регулятора.

🤵♂️ «Недавно опубликованный прогноз «Эксперт РА» о приросте выдач микрозаймов на 25% и прибыли на 39% по итогам 2024 года, на мой взгляд, в текущих реалиях выглядит слишком оптимистичным», – поведал председатель Совета СРО «МиР» Эльман Мехтиев.

👉 Как мы с вами знаем, на российском фондовом рынке торгуются акции двух микрофинансовых компаний - Займера (#ZAYM) и CarMoney (#CARM), бумаги которых находятся под давлением в последние два месяца. И этот нисходящий тренд может продолжиться в ближайшее время, поскольку в конце июля ЦБ может повысить ключевую ставку до 17-18%, что найдёт отражение в введении новых требований по формированию резервов и удорожании фондирования.

Но как только мы доживём до золотых времён, когда "ключ", наконец, перейдёт к циклу снижения, могут начаться обратные процессы, и тогда эти истории могут заиграть совершенно другими красками.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍131❤37🔥33🤔3😱2

Займер - лидерство в эпоху перемен

🏛 Лидер российского микрофинансового рынка Займер представил накануне свою финансовую отчётность за 2 кв. 2024 года, а значит самое время заглянуть на неё и проанализировать вместе с вами.

📈 Объём выдач вырос с апреля по июнь на +5% (г/г) до 13,9 млрд руб. Займер в этом году активно трансформирует свою бизнес-модель, переходя от краткосрочных займов до зарплаты к среднесрочным займам, которые менее подвержены жёсткому регулированию со стороны ЦБ РФ.

Расходы на создание резервов сократились за отчётный период почти в два раза по сравнению с 1 кв. 2024 года, что связано с уменьшением одобрения выдач клиентам с высоким уровнем задолженности.

📈 На этом фоне чистая прибыль Займера по итогам 2Q2024 снизилась почти вдвое по сравнению с аналогичным периодом прошлого года, но при этом, благодаря сокращению норм резервирования и жёсткому контролю над операционными расходами, продемонстрировала рост в 2,6 раза в квартальном выражении, составив 1,2 млрд руб.

Здесь нужно отдельно отметить, что Займер по-прежнему выгодно отличается от конкурентов по нормативу достаточности капитала, и это преимущество компании удалось сохранить с момента IPO: показатель НМФК1 составляет сейчас внушительные 49,3%, при регуляторном минимуме 6% (!!). Видите, какой запас прочности? То-то же!

💰 Ну а избыточный капитал позволяет компании радовать акционеров щедрыми дивидендами. Так, по итогам первого полугодия Совет директоров Займера рекомендовал направить на дивиденды всю чистую прибыль или 12,02 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=6,9%. Дивидендная отсечка намечена на 5 октября 2024 года (с учетом режима торгов Т+1), и у меня нет никаких сомнений, что на ВОСА рекомендованные дивиденды будут благополучно одобрены.

📣 После публикации отчётности менеджмент провел закрытый конференц-звонок, на который в том числе позвал и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Менеджмент мониторит рынок на предмет сделок M&A. Особый интерес представляют крупные и средние конкуренты, что в долгосрочной перспективе позволит Займеру значительно увеличить свою долю на рынке.

✔️ Займер будет строго следовать дивидендной политике и планирует и дальше выплачивать не менее 50% от чистой прибыли своим акционерам, поскольку подобная опция является одним из главных факторов, увеличивающих инвестиционную привлекательность акций.

✔️ Что касается новых направлений бизнеса, то компания учредила собственное коллекторское агентство, которое будет работать с портфелями банков и МФО, что позволит монетизировать многолетний опыт успешного взыскания задолженностей.

✔️ Компания не планирует выходить в сегмент залоговых займов, обладающий низкой маржинальностью, на фоне пониженных процентных ставок и медленной оборачиваемости портфеля.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что на текущий момент Займер имеет гигантский избыточный капитал, который позволяет компании стать полноценной дивидендной фишкой. Да и по мультипликаторам компания оценена весьма не дорого, и после сегодняшнего анализа фин. отчётности у меня появляется резонный вопрос: а насколько оправдан весь этот пессимизм, который мы сейчас наблюдаем в котировках акций компании (#ZAYM)? И не пора ли воспользоваться этим шансом?

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Лидер российского микрофинансового рынка Займер представил накануне свою финансовую отчётность за 2 кв. 2024 года, а значит самое время заглянуть на неё и проанализировать вместе с вами.

📈 Объём выдач вырос с апреля по июнь на +5% (г/г) до 13,9 млрд руб. Займер в этом году активно трансформирует свою бизнес-модель, переходя от краткосрочных займов до зарплаты к среднесрочным займам, которые менее подвержены жёсткому регулированию со стороны ЦБ РФ.

Расходы на создание резервов сократились за отчётный период почти в два раза по сравнению с 1 кв. 2024 года, что связано с уменьшением одобрения выдач клиентам с высоким уровнем задолженности.

📈 На этом фоне чистая прибыль Займера по итогам 2Q2024 снизилась почти вдвое по сравнению с аналогичным периодом прошлого года, но при этом, благодаря сокращению норм резервирования и жёсткому контролю над операционными расходами, продемонстрировала рост в 2,6 раза в квартальном выражении, составив 1,2 млрд руб.

Здесь нужно отдельно отметить, что Займер по-прежнему выгодно отличается от конкурентов по нормативу достаточности капитала, и это преимущество компании удалось сохранить с момента IPO: показатель НМФК1 составляет сейчас внушительные 49,3%, при регуляторном минимуме 6% (!!). Видите, какой запас прочности? То-то же!

💰 Ну а избыточный капитал позволяет компании радовать акционеров щедрыми дивидендами. Так, по итогам первого полугодия Совет директоров Займера рекомендовал направить на дивиденды всю чистую прибыль или 12,02 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=6,9%. Дивидендная отсечка намечена на 5 октября 2024 года (с учетом режима торгов Т+1), и у меня нет никаких сомнений, что на ВОСА рекомендованные дивиденды будут благополучно одобрены.

📣 После публикации отчётности менеджмент провел закрытый конференц-звонок, на который в том числе позвал и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Менеджмент мониторит рынок на предмет сделок M&A. Особый интерес представляют крупные и средние конкуренты, что в долгосрочной перспективе позволит Займеру значительно увеличить свою долю на рынке.

✔️ Займер будет строго следовать дивидендной политике и планирует и дальше выплачивать не менее 50% от чистой прибыли своим акционерам, поскольку подобная опция является одним из главных факторов, увеличивающих инвестиционную привлекательность акций.

✔️ Что касается новых направлений бизнеса, то компания учредила собственное коллекторское агентство, которое будет работать с портфелями банков и МФО, что позволит монетизировать многолетний опыт успешного взыскания задолженностей.

✔️ Компания не планирует выходить в сегмент залоговых займов, обладающий низкой маржинальностью, на фоне пониженных процентных ставок и медленной оборачиваемости портфеля.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что на текущий момент Займер имеет гигантский избыточный капитал, который позволяет компании стать полноценной дивидендной фишкой. Да и по мультипликаторам компания оценена весьма не дорого, и после сегодняшнего анализа фин. отчётности у меня появляется резонный вопрос: а насколько оправдан весь этот пессимизм, который мы сейчас наблюдаем в котировках акций компании (#ZAYM)? И не пора ли воспользоваться этим шансом?

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍74❤15🔥5🤔4😱1

Займер трансформирует бизнес-модель

🏛 Лидер микрофинансового рынка Займер, акции которого сейчас вновь торгуются вблизи мощного уровня поддержки 160 руб., представил накануне свои операционные результаты за 3 кв. 2024 года, а значит самое время детально изучить их.

📉 Объём выдач незначительно сократился на -2% (г/г) до 13,4 млрд руб. Но здесь нужно сделать важную ремарку, что 2024 год проходит для Займера под знаком трансформации текущей бизнес-модели. Если изначально компания специализировалась на выдаче краткосрочных займов до зарплаты (PDL), то теперь акцент смещён на расширение продуктовой линейки, и уже заметны первые успехи в этом направлении.

📈 Так, выдача среднесрочных займов (IL) увеличилась в отчётном периоде на +77% (г/г) до 5,5 млрд руб. Важным моментом является тот факт, что данный сегмент позволяет компании соответствовать требованиям ЦБ по уровню долговой нагрузки клиентов, а также даёт возможность работать с отказным банковским трафиком.

Как мы знаем, ЦБ РФ в течение последнего года значительно усилил контроль над кредитованием физлиц, вынуждая банки ужесточать процедуру оценки кредитоспособности клиентов. В результате значительное количество заявок на получение потребительских кредитов остаются без одобрения, и в этой ситуации многие заёмщики обращаются к IL-займам, которые становятся хорошей альтернативой банковским кредитам.Ну а МФО, в том числе и Займеру, это позволяет увеличивать объём выдаваемых займов. Win-win!

📱 Займер активно готовится к запуску нового продукта - так называемым POS-займам, которые представляют собой удобный фин. инструмент для клиентов, испытывающих недостаток собственных средств при покупке товаров. Этот формат быстро завоевал популярность среди населения благодаря своей простоте и доступности, ну для Займера POS-бизнес является привлекательным каналом, т.к. позволяет привлечь новых клиентов. Более подробно с существующими видами займов мы с вами знакомились здесь, ещё в феврале, поэтому если интересно - загляните и перечитайте, это точно будет полезно.

💼 Продолжая рассуждать о Займере, хотелось бы также отметить, что в отчётном периоде компания открыла собственное коллекторское агентство, и это тоже выглядит очень своевременным шагом, поскольку у эмитента накопилось достаточно экспертизы для успешной работы в данном сегменте.

Последние несколько лет макроэкономическая ситуация способствует развитию коллекторского бизнеса, демонстрирующего высокие темпы роста и обеспечивающего компаниям рентабельность капитала свыше 30%. Для Займера этот сегмент потенциально может стать неплохим драйвером роста.

📊 Теперь немного о цифрах. По состоянию на 17 октября 2024 года, в реестре ЦБ было зарегистрировано 926 МФО, что на 83 компании меньше, чем в начале года. Рынок ежегодно покидает более 100 мелких и средних игроков, бизнес-модели которых не выдерживают усиления регулирования со стороны ЦБ, и почти наверняка рынок МФО ждёт дальнейшая консолидация.

Десять лет назад доля ТОП-50 компаний здесь составляла всего 52%, а сейчас этот показатель уже приближается к 80%. Это стало возможным благодаря инвестициям этих игроков в развитие технологий, улучшение скоринговых систем и защиту персональных данных клиентов. Для Займера, как лидера отрасли, консолидация безусловно является положительным фактором.

👉 Ещё раз резюмирую, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модел. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

Также не нужно забывать, что высокий "ключ" для Займера носит нейтрально-позитивный характер (в отличии от тех же банков), поскольку на этом фоне отмечается приток банковских клиентов: долга у компании нет, а процентная ставка не меняется (более подробно этот момент объяснялся вот тут).

❤️ Ставьте лайк под этим постом и помните, что самых смелых инвесторов, которые сейчас планомерно подкупают эти бумаги на минимумах, однажды будет ждать успех!

© Инвестируй или проиграешь

🏛 Лидер микрофинансового рынка Займер, акции которого сейчас вновь торгуются вблизи мощного уровня поддержки 160 руб., представил накануне свои операционные результаты за 3 кв. 2024 года, а значит самое время детально изучить их.

📉 Объём выдач незначительно сократился на -2% (г/г) до 13,4 млрд руб. Но здесь нужно сделать важную ремарку, что 2024 год проходит для Займера под знаком трансформации текущей бизнес-модели. Если изначально компания специализировалась на выдаче краткосрочных займов до зарплаты (PDL), то теперь акцент смещён на расширение продуктовой линейки, и уже заметны первые успехи в этом направлении.

📈 Так, выдача среднесрочных займов (IL) увеличилась в отчётном периоде на +77% (г/г) до 5,5 млрд руб. Важным моментом является тот факт, что данный сегмент позволяет компании соответствовать требованиям ЦБ по уровню долговой нагрузки клиентов, а также даёт возможность работать с отказным банковским трафиком.

Как мы знаем, ЦБ РФ в течение последнего года значительно усилил контроль над кредитованием физлиц, вынуждая банки ужесточать процедуру оценки кредитоспособности клиентов. В результате значительное количество заявок на получение потребительских кредитов остаются без одобрения, и в этой ситуации многие заёмщики обращаются к IL-займам, которые становятся хорошей альтернативой банковским кредитам.Ну а МФО, в том числе и Займеру, это позволяет увеличивать объём выдаваемых займов. Win-win!

📱 Займер активно готовится к запуску нового продукта - так называемым POS-займам, которые представляют собой удобный фин. инструмент для клиентов, испытывающих недостаток собственных средств при покупке товаров. Этот формат быстро завоевал популярность среди населения благодаря своей простоте и доступности, ну для Займера POS-бизнес является привлекательным каналом, т.к. позволяет привлечь новых клиентов. Более подробно с существующими видами займов мы с вами знакомились здесь, ещё в феврале, поэтому если интересно - загляните и перечитайте, это точно будет полезно.

💼 Продолжая рассуждать о Займере, хотелось бы также отметить, что в отчётном периоде компания открыла собственное коллекторское агентство, и это тоже выглядит очень своевременным шагом, поскольку у эмитента накопилось достаточно экспертизы для успешной работы в данном сегменте.

Последние несколько лет макроэкономическая ситуация способствует развитию коллекторского бизнеса, демонстрирующего высокие темпы роста и обеспечивающего компаниям рентабельность капитала свыше 30%. Для Займера этот сегмент потенциально может стать неплохим драйвером роста.

📊 Теперь немного о цифрах. По состоянию на 17 октября 2024 года, в реестре ЦБ было зарегистрировано 926 МФО, что на 83 компании меньше, чем в начале года. Рынок ежегодно покидает более 100 мелких и средних игроков, бизнес-модели которых не выдерживают усиления регулирования со стороны ЦБ, и почти наверняка рынок МФО ждёт дальнейшая консолидация.

Десять лет назад доля ТОП-50 компаний здесь составляла всего 52%, а сейчас этот показатель уже приближается к 80%. Это стало возможным благодаря инвестициям этих игроков в развитие технологий, улучшение скоринговых систем и защиту персональных данных клиентов. Для Займера, как лидера отрасли, консолидация безусловно является положительным фактором.

👉 Ещё раз резюмирую, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модел. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

Также не нужно забывать, что высокий "ключ" для Займера носит нейтрально-позитивный характер (в отличии от тех же банков), поскольку на этом фоне отмечается приток банковских клиентов: долга у компании нет, а процентная ставка не меняется (более подробно этот момент объяснялся вот тут).

❤️ Ставьте лайк под этим постом и помните, что самых смелых инвесторов, которые сейчас планомерно подкупают эти бумаги на минимумах, однажды будет ждать успех!

© Инвестируй или проиграешь

{kind=link}

👍79❤21🔥18

Перспективы Займера: дивиденды вопреки вызовам

🏛 Займер, лидер отечественного микрофинансового рынка, представил накануне свои финансовые результаты за 3 кв. 2024 года по МСФО, а значит самое время детально изучить их. К тому же, этот пост станет логичным продолжением нашего недавнего материала по этой теме, и уже можно будет делать какие-то предварительные выводы в отношении компании.

📈 Чистые процентные доходы с июля по сентябрь увеличились на +3,2% (г/г) до 4,7 млрд руб., что обусловлено увеличением выдачи среднесрочных займов.

Подобная тенденция сейчас характерна для всей отрасли: крупные игроки сокращают долю займов до зарплаты (PDL) и увеличивают долю среднесрочных займов (IL), которые менее подвержены ужесточению регулирования со стороны ЦБ.

Кстати, про Центробанк. Регулятор представил свои предложения по развитию рынка МФО на период 2025-2027 гг! В частности, финансовые власти выступили за снижение предельного уровня переплаты по займам с нынешних 130% до 100% от суммы основного долга, а также за введение ограничений на количество активных займов у одного заемщика.

📉 Но вернёмся всё-таки к фин. отчётности Займера. Чистая прибыль компании в отчётном периоде сократилась на -17,9% (г/г) до 1,1 млрд руб. Основной причиной уменьшения прибыли стало единовременное начисление затрат, связанных с учётом будущих изменений в налоговом законодательстве, которые вступят в силу с 1 января 2025 года. Если исключить этот фактор, то показатель чистой прибыли был бы на уровне предыдущего года.

📣 После публикации фин. отчётности менеджмент Займера провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Компания сохраняет приверженность своей дивидендной политике, несмотря на усиление регуляторных требований. Совет директоров намерен обсудить возможность выплаты дивидендов за третий квартал до 20 ноября 2024 года. Показатель достаточности капитала составляет 52,3%, что значительно превышает регуляторный минимум в 6%.

✔️ Менеджмент находится в постоянном диалоге с Центробанком по вопросам регулирования отрасли. Снижение предельного уровня переплаты по займам с нынешних 130% до 100% не стало для компании сюрпризом, и она ожидала подобного развития событий.

✔️ Компания запустила собственное коллекторское агентство и к концу года планирует приобрести свой первый портфель просроченных долгов. Ситуация в отрасли изменилась с 9 сентября на фоне заметного роста судебных пошлин, и на данный момент Займер находится на этапе тестирования бизнес-модели.

✔️ Менеджмент тестирует пилотные проекты, которые позволят в будущем увеличить долю комиссионных доходов в структуре выручки.

✔️ Компания успешно провела интеграцию с партнером и в ближайшее время выведет на рынок виртуальную карту с кредитным лимитом.

👉 По текущим ценникам Займер (#ZAYM) может стать весьма интересной долгосрочной историей в финансовом секторе.

Напомню, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модели. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

🏛 Займер, лидер отечественного микрофинансового рынка, представил накануне свои финансовые результаты за 3 кв. 2024 года по МСФО, а значит самое время детально изучить их. К тому же, этот пост станет логичным продолжением нашего недавнего материала по этой теме, и уже можно будет делать какие-то предварительные выводы в отношении компании.

📈 Чистые процентные доходы с июля по сентябрь увеличились на +3,2% (г/г) до 4,7 млрд руб., что обусловлено увеличением выдачи среднесрочных займов.

Подобная тенденция сейчас характерна для всей отрасли: крупные игроки сокращают долю займов до зарплаты (PDL) и увеличивают долю среднесрочных займов (IL), которые менее подвержены ужесточению регулирования со стороны ЦБ.

Кстати, про Центробанк. Регулятор представил свои предложения по развитию рынка МФО на период 2025-2027 гг! В частности, финансовые власти выступили за снижение предельного уровня переплаты по займам с нынешних 130% до 100% от суммы основного долга, а также за введение ограничений на количество активных займов у одного заемщика.

📉 Но вернёмся всё-таки к фин. отчётности Займера. Чистая прибыль компании в отчётном периоде сократилась на -17,9% (г/г) до 1,1 млрд руб. Основной причиной уменьшения прибыли стало единовременное начисление затрат, связанных с учётом будущих изменений в налоговом законодательстве, которые вступят в силу с 1 января 2025 года. Если исключить этот фактор, то показатель чистой прибыли был бы на уровне предыдущего года.

📣 После публикации фин. отчётности менеджмент Займера провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Компания сохраняет приверженность своей дивидендной политике, несмотря на усиление регуляторных требований. Совет директоров намерен обсудить возможность выплаты дивидендов за третий квартал до 20 ноября 2024 года. Показатель достаточности капитала составляет 52,3%, что значительно превышает регуляторный минимум в 6%.

✔️ Менеджмент находится в постоянном диалоге с Центробанком по вопросам регулирования отрасли. Снижение предельного уровня переплаты по займам с нынешних 130% до 100% не стало для компании сюрпризом, и она ожидала подобного развития событий.

✔️ Компания запустила собственное коллекторское агентство и к концу года планирует приобрести свой первый портфель просроченных долгов. Ситуация в отрасли изменилась с 9 сентября на фоне заметного роста судебных пошлин, и на данный момент Займер находится на этапе тестирования бизнес-модели.

✔️ Менеджмент тестирует пилотные проекты, которые позволят в будущем увеличить долю комиссионных доходов в структуре выручки.

✔️ Компания успешно провела интеграцию с партнером и в ближайшее время выведет на рынок виртуальную карту с кредитным лимитом.

👉 По текущим ценникам Займер (#ZAYM) может стать весьма интересной долгосрочной историей в финансовом секторе.

Напомню, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модели. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

{kind=link}

👍79❤7🤔5🔥3😱2

Свежий обзор ЦБ по МФО и мысли по Займеру и CarMoney

🏛ЦБ представил свежий обзор по отечественному рынку МФО, и я предлагаю вашему вниманию основные тезисы, которые мне показались особенно интересными:

✔️В 3 кв. 2024 года портфель займов МФО вырос на +30% (г/г) до 550 млрд руб. При этом доля среднесрочных займов прибавила до 60%, что свидетельствует об адаптации к новым условиям работы. Однако увеличение доли таких займов оказывает давление на рентабельность бизнеса компаний, т.к. они характеризуются меньшей оборачиваемостью, по сравнению с краткосрочными займами до зарплаты.

✔️Для того чтобы приспособиться к меняющимся условиям в виде ужесточения регулятивных требований, МФО не только увеличивают долю среднесрочных продуктов в своём портфеле, но и продолжают развивать цифровые каналы взаимодействия с клиентами. Эти изменения помогают сократить операционные затраты и охватить большее количество пользователей, одновременно увеличивая доход от сопутствующих сервисов. За последний год доля дистанционных каналов продаж увеличилась на 9 п.п., составив 85%.

✔️Правда, есть и обратная сторона медали у онлайн-займов, открываемых через дистанционные каналы - ухудшение качества портфеля. Так, доля просроченной задолженности сроком свыше 90 дней (NPL 90+) у компании, предоставляющей займы через интернет, достигает 34%, тогда как у оффлайн-компаний этот показатель составляет 21%.

✔️Несмотря на то, что общий уровень просроченной задолженности в отрасли остается стабильным, ЦБ фиксирует случаи использования компаниями недобросовестных практик. Некоторые игроки рынка выдают новые займы на увеличенную сумму вместо погашения старых долгов, включая в их тело как основную часть долга, так и начисленные проценты. Таким образом, задолженность формально не переходит в категорию NPL 90+, хотя реальная ситуация может оставаться проблемной.

✔️ Ужесточение регуляторных требований замедляет рост процентных доходов, в то время как операц. расходы продолжают увеличиваться. Это привело к снижению чистой прибыли у половины участников рынка и снижению ROE (c 22,1% до 21,0% за 3Q2024), причём каждая третья компания в секторе МФО сейчас работает в убыток. Вероятно, нас ожидает дальнейшая консолидация МФО: уже сегодня на долю ТОП-20 компаний приходится 57% рынка, и показатель увеличивается с каждым кварталом.

👉Что мы имеем в сухом остатке, применительно к публичным компаниям:

🟢 Займер (#ZAYM) в апреле вышел на IPO и обещал поддерживать ROE на уровне 50%, однако ЦБ явно продолжает закручивать гайки, и о высокой рентабельности капитала эмитента можно забыть до лучших времён. Правда, при всём при этом дальнейшая консолидация отрасли позволит Займеру сохранить лидирующие позиции на рынке, а щедрые дивиденды поддержат котировки акций. Судите сами: по итогам трёх кварталов акционерам было рекомендовано уже три выплаты, с ДД=16,8% за 9m2024! А впереди ещё 4-й квартал и финальные дивиденды.

🟢Бизнес-модель CarMoney (#CARM) лучше адаптирована к изменениям регулятивной политики ЦБ, чем у Займера, поскольку компания изначально была сфокусирована на выдаче среднесрочных займов. Но корпоративное управление и изменение структуры акционеров отталкивают от этой истории.

👉 По факту Займер и CarMoney обладают своими сильными и слабыми сторонами. Первый выплачивает щедрые дивиденды, но при этом, вероятно, будет показывать более низкие темпы роста. Что касается CarMoney, то компания в этом году неожиданно отказалась от выполнения своей дивидендной политики, чем сильно огорчила инвесторов и поставила крест на доверии к ней. Теперь эмитенту потребуется очень много времени, чтобы вернуть обратно это доверие. Правда, большой вопрос - нужно ли это компании CarMoney и её новому мажоритарному акционеру в лице Промсвязьбанка (с долей в 25%)? Вопрос риторический.

Но при прочих равных Займер из этих двух эмитентов выглядит более перспективно, да и ведёт себя совершенно открыто, регулярно участвуя в различных инвестиционных мероприятиях и конференциях, точно вам говорю.

❤️ Ставьте лайк под этим постом и хорошего вам предновогоднего настроения!

© Инвестируй или проиграешь

🏛ЦБ представил свежий обзор по отечественному рынку МФО, и я предлагаю вашему вниманию основные тезисы, которые мне показались особенно интересными:

✔️В 3 кв. 2024 года портфель займов МФО вырос на +30% (г/г) до 550 млрд руб. При этом доля среднесрочных займов прибавила до 60%, что свидетельствует об адаптации к новым условиям работы. Однако увеличение доли таких займов оказывает давление на рентабельность бизнеса компаний, т.к. они характеризуются меньшей оборачиваемостью, по сравнению с краткосрочными займами до зарплаты.

✔️Для того чтобы приспособиться к меняющимся условиям в виде ужесточения регулятивных требований, МФО не только увеличивают долю среднесрочных продуктов в своём портфеле, но и продолжают развивать цифровые каналы взаимодействия с клиентами. Эти изменения помогают сократить операционные затраты и охватить большее количество пользователей, одновременно увеличивая доход от сопутствующих сервисов. За последний год доля дистанционных каналов продаж увеличилась на 9 п.п., составив 85%.

✔️Правда, есть и обратная сторона медали у онлайн-займов, открываемых через дистанционные каналы - ухудшение качества портфеля. Так, доля просроченной задолженности сроком свыше 90 дней (NPL 90+) у компании, предоставляющей займы через интернет, достигает 34%, тогда как у оффлайн-компаний этот показатель составляет 21%.

✔️Несмотря на то, что общий уровень просроченной задолженности в отрасли остается стабильным, ЦБ фиксирует случаи использования компаниями недобросовестных практик. Некоторые игроки рынка выдают новые займы на увеличенную сумму вместо погашения старых долгов, включая в их тело как основную часть долга, так и начисленные проценты. Таким образом, задолженность формально не переходит в категорию NPL 90+, хотя реальная ситуация может оставаться проблемной.

✔️ Ужесточение регуляторных требований замедляет рост процентных доходов, в то время как операц. расходы продолжают увеличиваться. Это привело к снижению чистой прибыли у половины участников рынка и снижению ROE (c 22,1% до 21,0% за 3Q2024), причём каждая третья компания в секторе МФО сейчас работает в убыток. Вероятно, нас ожидает дальнейшая консолидация МФО: уже сегодня на долю ТОП-20 компаний приходится 57% рынка, и показатель увеличивается с каждым кварталом.

👉Что мы имеем в сухом остатке, применительно к публичным компаниям:

🟢 Займер (#ZAYM) в апреле вышел на IPO и обещал поддерживать ROE на уровне 50%, однако ЦБ явно продолжает закручивать гайки, и о высокой рентабельности капитала эмитента можно забыть до лучших времён. Правда, при всём при этом дальнейшая консолидация отрасли позволит Займеру сохранить лидирующие позиции на рынке, а щедрые дивиденды поддержат котировки акций. Судите сами: по итогам трёх кварталов акционерам было рекомендовано уже три выплаты, с ДД=16,8% за 9m2024! А впереди ещё 4-й квартал и финальные дивиденды.

🟢Бизнес-модель CarMoney (#CARM) лучше адаптирована к изменениям регулятивной политики ЦБ, чем у Займера, поскольку компания изначально была сфокусирована на выдаче среднесрочных займов. Но корпоративное управление и изменение структуры акционеров отталкивают от этой истории.

👉 По факту Займер и CarMoney обладают своими сильными и слабыми сторонами. Первый выплачивает щедрые дивиденды, но при этом, вероятно, будет показывать более низкие темпы роста. Что касается CarMoney, то компания в этом году неожиданно отказалась от выполнения своей дивидендной политики, чем сильно огорчила инвесторов и поставила крест на доверии к ней. Теперь эмитенту потребуется очень много времени, чтобы вернуть обратно это доверие. Правда, большой вопрос - нужно ли это компании CarMoney и её новому мажоритарному акционеру в лице Промсвязьбанка (с долей в 25%)? Вопрос риторический.

Но при прочих равных Займер из этих двух эмитентов выглядит более перспективно, да и ведёт себя совершенно открыто, регулярно участвуя в различных инвестиционных мероприятиях и конференциях, точно вам говорю.

❤️ Ставьте лайк под этим постом и хорошего вам предновогоднего настроения!

© Инвестируй или проиграешь

{kind=link}

👍73❤10🔥3😁1

Займер: новый год начинается с щедрых дивидендных выплат

💰 В первый рабочий день после новогодних каникул и в четвёртый торговый день 2025 года Займер взял - и порадовал своих акционеров, подтвердив статус дивидендного тикера, торжественно объявив о решении выплатить дивиденды за 3 кв. 2024 года в размере 100% от чистой прибыли.

Акционеры получат выплаты в размере 10,51 руб. на акцию, что по текущим котировкам сулит ДД=7,4%. А если сложить все промежуточные дивиденды за 9 мес. 2024 года, то в общей сложности мы получаем уже 27,11 руб. и ДД=16,6%. Согласитесь, весьма щедрая доходность для квартального периода, и одна из самых впечатляющих для всего российского фондового рынка в целом. А ведь впереди ещё 4 кв. 2024 года и, скорее всего, ещё и финальные дивиденды!

📆 Закрытие реестра намечено уже на 14 января 2025 года (с учетом режима торгов Т+1), т.е. на следующей неделе.

💻 Чем подкупает Займер? Во-первых, эмитент тестирует пилотные проекты, которые позволят в будущем увеличить долю комиссионных доходов в структуре выручки. Во-вторых, отличается своим сильным IT-блоком, который обеспечивает высокую операционную эффективность бизнеса, что в свою очередь значительно ускоряет выполнение рутинных задач во всех подразделениях. Ну и, наконец, в-третьих, компания успешно провела интеграцию с партнёром и в самое ближайшее время выведет на рынок виртуальную карту с кредитным лимитом.

📈 Одной из точек роста бизнеса Займера в обозримом будущем станет также собственное коллекторское агентство, о запуске которого стало известно в июле прошлого года, и о котором менеджмент упоминал также на конференц-звонке при анализе фин. результатов компании за 9m2024, и которое на первом этапе будет работать с портфелями микрофинансовых компаний, а уже впоследствии перейдёт к обслуживанию банковских портфелей. Компания накопила значительный опыт в этой сфере, что позволит ей успешно справляться с задачами по взысканию долгов.

Что касается отраслевых трендов, то отечественный рынок МФО ждет дальнейшая консолидация, что опять же благоприятно для Займера, как лидера отрасли. Небольшим компаниям становится всё сложнее соответствовать новым требованиям регулятора и выдерживать усиливающуюся конкуренцию, поэтому они продолжают уходить с рынка, в то время как Займер на этом фоне только крепнет, получая часть их клиентов.

🧮 На фоне "закручивания гаек" ЦБ, ведущие игроки отрасли МФО активно пересматривают свои продуктовые предложения и источники финансирования, стремясь адаптироваться к изменениям и находить новые возможности для роста в условиях трансформации сектора. И Займер, который может похвастаться достаточностью капитала со значением выше среднего, в этом смысле имеет прекрасную возможность совершенно комфортно тестировать новые бизнес-направления и анализировать рынок на предмет перспективных сделок M&A.

👉 А значит точки для роста у Займера имеются, и игроки из сектора МФО, которые сталкиваются с нехваткой финансирования для дальнейшего развития, могут только позавидовать такой бизнес-модели, адаптированной как под низкую ключевую ставку, так и под высокую.

Дивидендным инвесторам стоит обратить внимание на акции Займера (#ZAYM), т.к. компания демонстрирует стабильную выплату высоких квартальных дивидендов и перевыполняет свою див. политику, направляя акционерам честные 100% от чистой прибыли, при норме выплат "не менее 50% от ЧП по МСФО".

На мой взгляд, это весьма интересный и перспективный кандидат для покупки из финансового сектора, поэтому если вашему портфелю требуются такие бумаги - действуйте! Тем более, с точки зрения тех. анализа котировки явно намекают на покупку, торгуясь лишь в 10% от исторических минимумов.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

💰 В первый рабочий день после новогодних каникул и в четвёртый торговый день 2025 года Займер взял - и порадовал своих акционеров, подтвердив статус дивидендного тикера, торжественно объявив о решении выплатить дивиденды за 3 кв. 2024 года в размере 100% от чистой прибыли.

Акционеры получат выплаты в размере 10,51 руб. на акцию, что по текущим котировкам сулит ДД=7,4%. А если сложить все промежуточные дивиденды за 9 мес. 2024 года, то в общей сложности мы получаем уже 27,11 руб. и ДД=16,6%. Согласитесь, весьма щедрая доходность для квартального периода, и одна из самых впечатляющих для всего российского фондового рынка в целом. А ведь впереди ещё 4 кв. 2024 года и, скорее всего, ещё и финальные дивиденды!

📆 Закрытие реестра намечено уже на 14 января 2025 года (с учетом режима торгов Т+1), т.е. на следующей неделе.

💻 Чем подкупает Займер? Во-первых, эмитент тестирует пилотные проекты, которые позволят в будущем увеличить долю комиссионных доходов в структуре выручки. Во-вторых, отличается своим сильным IT-блоком, который обеспечивает высокую операционную эффективность бизнеса, что в свою очередь значительно ускоряет выполнение рутинных задач во всех подразделениях. Ну и, наконец, в-третьих, компания успешно провела интеграцию с партнёром и в самое ближайшее время выведет на рынок виртуальную карту с кредитным лимитом.

📈 Одной из точек роста бизнеса Займера в обозримом будущем станет также собственное коллекторское агентство, о запуске которого стало известно в июле прошлого года, и о котором менеджмент упоминал также на конференц-звонке при анализе фин. результатов компании за 9m2024, и которое на первом этапе будет работать с портфелями микрофинансовых компаний, а уже впоследствии перейдёт к обслуживанию банковских портфелей. Компания накопила значительный опыт в этой сфере, что позволит ей успешно справляться с задачами по взысканию долгов.

Что касается отраслевых трендов, то отечественный рынок МФО ждет дальнейшая консолидация, что опять же благоприятно для Займера, как лидера отрасли. Небольшим компаниям становится всё сложнее соответствовать новым требованиям регулятора и выдерживать усиливающуюся конкуренцию, поэтому они продолжают уходить с рынка, в то время как Займер на этом фоне только крепнет, получая часть их клиентов.

🧮 На фоне "закручивания гаек" ЦБ, ведущие игроки отрасли МФО активно пересматривают свои продуктовые предложения и источники финансирования, стремясь адаптироваться к изменениям и находить новые возможности для роста в условиях трансформации сектора. И Займер, который может похвастаться достаточностью капитала со значением выше среднего, в этом смысле имеет прекрасную возможность совершенно комфортно тестировать новые бизнес-направления и анализировать рынок на предмет перспективных сделок M&A.

👉 А значит точки для роста у Займера имеются, и игроки из сектора МФО, которые сталкиваются с нехваткой финансирования для дальнейшего развития, могут только позавидовать такой бизнес-модели, адаптированной как под низкую ключевую ставку, так и под высокую.

Дивидендным инвесторам стоит обратить внимание на акции Займера (#ZAYM), т.к. компания демонстрирует стабильную выплату высоких квартальных дивидендов и перевыполняет свою див. политику, направляя акционерам честные 100% от чистой прибыли, при норме выплат "не менее 50% от ЧП по МСФО".

На мой взгляд, это весьма интересный и перспективный кандидат для покупки из финансового сектора, поэтому если вашему портфелю требуются такие бумаги - действуйте! Тем более, с точки зрения тех. анализа котировки явно намекают на покупку, торгуясь лишь в 10% от исторических минимумов.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍158❤49🔥32😱13🤔5

Займер и Seller Capital: когда 1+1=3

📃 Просматривая новостную ленту, я обратил внимание, что Займер осуществил свою первую сделку M&A с тех пор, как провёл IPO. Лидер отечественного микрофинансового рынка приобрёл контрольный пакет в сервисе онлайн-кредитования Seller Capital, и в свете этой сделки возникает закономерный вопрос: сможет ли она стать катализатором роста бизнеса компании? Давайте разбираться.

💻 Seller Capital — цифровая платформа, специализирующаяся на онлайн-кредитовании продавцов, активно работающих на крупнейших российских маркетплейсах, включая Wildberries, Ozon, Яндекс.Маркет и др. Этот сервис ориентирован на поддержку малого и среднего бизнеса, предоставляя предпринимателям возможность быстрого получения оборотного капитала для расширения ассортимента и увеличения объемов продаж.

📈 Согласно последним данным Ассоциации компаний интернет-торговли, в 2024 году доля электронной коммерции достигла отметки в 16,1% от общего объёма розничной торговли в России.

Эта цифра отражает устойчивый тренд на рост популярности онлайн-покупок, который обусловлен несколькими ключевыми факторами. Во-первых, потребители всё чаще отдают предпочтение удобству цифровых покупок, ценя простоту выбора товаров и скорость доставки. Во-вторых, широкий ассортимент на маркетплейсах позволяет покупателям находить практически любые товары в одном месте, что делает такие площадки крайне привлекательными.

💼 Seller Capital предоставляет предпринимателям возобновляемую кредитную линию с объёмом финансирования от 1 до 50 млн руб. Срок кредитования может составлять от 3 до 12 месяцев, в зависимости от потребностей заемщика.

Ставка по кредиту начинается от 2,3% в месяц и определяется исходя из индивидуального риск-профиля каждого конкретного бизнеса. Особенностью продукта является динамический расчет лимита кредита, основанный на уникальной скоринговой модели - это позволяет учитывать специфику деятельности каждой компании и предлагать оптимальные условия финансирования.

Важно отметить, что Seller Capital — это прибыльный проект, который уже несколько лет активно работает в сфере кредитования предпринимателей, занимающихся торговлей на маркетплейсах.

📣 Ещё весной 2024 года, когда Займер готовился к выходу на IPO, генеральный директор компании Роман Макаров акцентировал внимание на том, что эмитент вступает в новую фазу своего развития, и вместо узкой специализации на краткосрочных займах компания планирует трансформироваться в мультипродуктовую финансовую компанию.

Роман Макаров также подчеркивал, что команда активно изучает рынок на предмет потенциальных сделок M&A, что подтверждает стремление компании к дальнейшему росту и диверсификации. Таким образом, приобретение контрольного пакета акций Seller Capital наглядно демонстрирует выполнение обещаний руководства.

💼 У Займера и Seller Capital может получиться весьма неплохая синергия, основанная на взаимодополняющих сильных сторонах обеих компаний. Займер располагает значительным запасом капитала, что позволяет ему обеспечивать необходимые финансовые ресурсы для масштабирования бизнеса. В свою очередь, Seller Capital владеет высокотехнологичной платформой, способной эффективно использовать эти ресурсы для ускорения роста и укрепления позиций на рынке.

👉 Займер (#ZAYM) уже приучил нас к щедрым дивидендным выплатам, однако компания шаг за шагом движется к реализации своей стратегии по увеличению рыночной доли в перспективных сегментах финансового рынка. И на этом фоне эмитент может стать миксом, сочетающим элементы роста и высокие дивиденды.

Не случайно котировки акций в последнее время, наконец, расправили крылья и почувствовали силу, торгуясь у верхней границы диапазона 130-160 руб. Уверен, его пробитие не за горами, и тогда мы наверняка увидим мощный импульс вверх, которому способствуют в том числе и фундаментальные факторы, один из которых мы с вами обсудили сегодня.

❤ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

📃 Просматривая новостную ленту, я обратил внимание, что Займер осуществил свою первую сделку M&A с тех пор, как провёл IPO. Лидер отечественного микрофинансового рынка приобрёл контрольный пакет в сервисе онлайн-кредитования Seller Capital, и в свете этой сделки возникает закономерный вопрос: сможет ли она стать катализатором роста бизнеса компании? Давайте разбираться.

Эта цифра отражает устойчивый тренд на рост популярности онлайн-покупок, который обусловлен несколькими ключевыми факторами. Во-первых, потребители всё чаще отдают предпочтение удобству цифровых покупок, ценя простоту выбора товаров и скорость доставки. Во-вторых, широкий ассортимент на маркетплейсах позволяет покупателям находить практически любые товары в одном месте, что делает такие площадки крайне привлекательными.

Ставка по кредиту начинается от 2,3% в месяц и определяется исходя из индивидуального риск-профиля каждого конкретного бизнеса. Особенностью продукта является динамический расчет лимита кредита, основанный на уникальной скоринговой модели - это позволяет учитывать специфику деятельности каждой компании и предлагать оптимальные условия финансирования.

Важно отметить, что Seller Capital — это прибыльный проект, который уже несколько лет активно работает в сфере кредитования предпринимателей, занимающихся торговлей на маркетплейсах.

Роман Макаров также подчеркивал, что команда активно изучает рынок на предмет потенциальных сделок M&A, что подтверждает стремление компании к дальнейшему росту и диверсификации. Таким образом, приобретение контрольного пакета акций Seller Capital наглядно демонстрирует выполнение обещаний руководства.

Не случайно котировки акций в последнее время, наконец, расправили крылья и почувствовали силу, торгуясь у верхней границы диапазона 130-160 руб. Уверен, его пробитие не за горами, и тогда мы наверняка увидим мощный импульс вверх, которому способствуют в том числе и фундаментальные факторы, один из которых мы с вами обсудили сегодня.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍91🔥27❤23😁3🤔2

Деловые выходные удались!

🚂Сегодня я возвращаюсь из столицы и прямо из поезда пишу эти строки, т.к. эмоции переполняют, мыслей в голове много, и хочется поделиться ими с вами.

✔️В пятницу, по приглашению ГК «Элемент» (#ELMT), я посетил День инвестора этой компании, где получил глубокое погружение в бизнес компании, услышал текущие векторы и драйверы роста бизнеса, ну и, самое главное, добавил в этот коктейль патриотических ноток, из уст зам. министра промышленности и торговли РФ Шпака В.В.

Будущее у российской микроэлектроники точно есть, да и у нашей страны фактически нет других вариантов, кроме как двигаться вперёд! Самый главный тезис, который вы должны чётко усвоить и впитать: импортозамещение и технологический суверенитет никто не отменял! Писал об этом совсем недавно, можете вернуться и перечитать.

Ещё раз отмечу открытость ГК «Элемент», её желание встречаться и общаться с нами, и хочу пожелать компании только роста – как бизнеса, так и котировок акций! Отдельный пламенный привет передаю Елене Лавицкой, лучшая!

✔️ В субботу отгремела инвестиционная конференция Profit, в рамках которой я модерировал две сессии: Займер и ГК Самолет. Модерировать я люблю, задавать острые вопросы мне нравится ещё больше, и в этом смысле честь и хвала IR-директорам этих компаний Александру Борейко (Займер) и Никите Морозу (Самолет), которые развёрнуто и понятно смогли донести до аудитории свои ответы, достойно справившись даже с самыми каверзными вопросами.

Будущее у этих двух компаний есть: ГК Самолет (#SMLT) – это по-прежнему застройщик №1 в России, который несмотря на все сложности с оптимизмом смотрит в будущее, продолжает развивать свой бизнес и вполне неплохо выезжает на семейной ипотеке, ну а Займер (#ZAYM) неожиданно стал лидером по див. доходности (с ДД>20%), с заинтересованным в этих выплатах собственником и текущей нормой выплат в размере 100% от ЧП по МСФО!

✔️«Мать и Дитя» (#MDMG): в очередной раз получил подтверждение для себя, что эта история интересная, понятная и прозрачная, но покупать акции нужно где-нибудь на локальных минимумах (800-850 руб.), а то по текущим ценникам как-то скучновато.

✔️Positive (#POSI): пожелал компании успешно пройти все невзгоды, тепло пообнимались с Юрой Мариничевым (IR-директор) и поздравили друг друга с днём космонавтики, ну и хочется верить, что дно в этой истории пройдено. Если это будет так, то я смогу через время радостно написать, что удачно закупился на самом дне.

✔️Промомед (#PRMD): хороший кейс, который на просадках можно и нужно подкупать в свой портфель. Недавняя просадка в район 350+ руб. – яркий пример!

✔️По приглашению компании Суточно.ру в формате личного 30-минутного общения удалось познакомиться с их бизнесом, но это предмет отдельного большого поста. Кто знает – может на среднесрочном горизонте это очередной герой на рынке IPO?

✔️ Про А101 писал совсем недавно, а теперь побывал и на их выступлении, ещё больше укрепив своё понимание по этой компании. Они, конечно, молодцы: уникальный подход к строительству жилья и развитая инфраструктура – это цепляет! Надеюсь, в мае удастся заглянуть к ним в гости и воочию получить экскурсию по объектам. Очень надеюсь, что однажды увидим на бирже не только ваши облигации, но и акции!

✔️Познакомился с IR-директором Ростелекома (#RTKM). Был приятно удивлён, что такая крупная гос. компания начала пиар-активность в среде частных инвесторов, а значит скоро ждём интересных громких новостей (кто понял намёк – молодец!).

🤝 Ну и самое главное: передаю большой привет своей инвестиционной братии в лице Владимира Литвинова и Георгия Аведикова! Наша дружба с годами только крепнет, и я этому безумно рад! Инвестиции сближают!

Отдельный привет Юлии и Залиму, хорошо потусили! Разумеется, встреч, рукопожатий и обнимашек было очень много, даже двух постов не хватит, чтобы всех перечислить, поэтому не обессудьте! Всегда рад вас видеть, друзья!

❤️ Посещайте инвестиционные мероприятия и конференции, общайтесь не только онлайн, но и оффлайн – и будет вам счастье!

С уважением, дядя Юра.

🚂Сегодня я возвращаюсь из столицы и прямо из поезда пишу эти строки, т.к. эмоции переполняют, мыслей в голове много, и хочется поделиться ими с вами.

✔️В пятницу, по приглашению ГК «Элемент» (#ELMT), я посетил День инвестора этой компании, где получил глубокое погружение в бизнес компании, услышал текущие векторы и драйверы роста бизнеса, ну и, самое главное, добавил в этот коктейль патриотических ноток, из уст зам. министра промышленности и торговли РФ Шпака В.В.

Будущее у российской микроэлектроники точно есть, да и у нашей страны фактически нет других вариантов, кроме как двигаться вперёд! Самый главный тезис, который вы должны чётко усвоить и впитать: импортозамещение и технологический суверенитет никто не отменял! Писал об этом совсем недавно, можете вернуться и перечитать.

Ещё раз отмечу открытость ГК «Элемент», её желание встречаться и общаться с нами, и хочу пожелать компании только роста – как бизнеса, так и котировок акций! Отдельный пламенный привет передаю Елене Лавицкой, лучшая!

✔️ В субботу отгремела инвестиционная конференция Profit, в рамках которой я модерировал две сессии: Займер и ГК Самолет. Модерировать я люблю, задавать острые вопросы мне нравится ещё больше, и в этом смысле честь и хвала IR-директорам этих компаний Александру Борейко (Займер) и Никите Морозу (Самолет), которые развёрнуто и понятно смогли донести до аудитории свои ответы, достойно справившись даже с самыми каверзными вопросами.

Будущее у этих двух компаний есть: ГК Самолет (#SMLT) – это по-прежнему застройщик №1 в России, который несмотря на все сложности с оптимизмом смотрит в будущее, продолжает развивать свой бизнес и вполне неплохо выезжает на семейной ипотеке, ну а Займер (#ZAYM) неожиданно стал лидером по див. доходности (с ДД>20%), с заинтересованным в этих выплатах собственником и текущей нормой выплат в размере 100% от ЧП по МСФО!

✔️«Мать и Дитя» (#MDMG): в очередной раз получил подтверждение для себя, что эта история интересная, понятная и прозрачная, но покупать акции нужно где-нибудь на локальных минимумах (800-850 руб.), а то по текущим ценникам как-то скучновато.

✔️Positive (#POSI): пожелал компании успешно пройти все невзгоды, тепло пообнимались с Юрой Мариничевым (IR-директор) и поздравили друг друга с днём космонавтики, ну и хочется верить, что дно в этой истории пройдено. Если это будет так, то я смогу через время радостно написать, что удачно закупился на самом дне.

✔️Промомед (#PRMD): хороший кейс, который на просадках можно и нужно подкупать в свой портфель. Недавняя просадка в район 350+ руб. – яркий пример!

✔️По приглашению компании Суточно.ру в формате личного 30-минутного общения удалось познакомиться с их бизнесом, но это предмет отдельного большого поста. Кто знает – может на среднесрочном горизонте это очередной герой на рынке IPO?

✔️ Про А101 писал совсем недавно, а теперь побывал и на их выступлении, ещё больше укрепив своё понимание по этой компании. Они, конечно, молодцы: уникальный подход к строительству жилья и развитая инфраструктура – это цепляет! Надеюсь, в мае удастся заглянуть к ним в гости и воочию получить экскурсию по объектам. Очень надеюсь, что однажды увидим на бирже не только ваши облигации, но и акции!

✔️Познакомился с IR-директором Ростелекома (#RTKM). Был приятно удивлён, что такая крупная гос. компания начала пиар-активность в среде частных инвесторов, а значит скоро ждём интересных громких новостей (кто понял намёк – молодец!).

🤝 Ну и самое главное: передаю большой привет своей инвестиционной братии в лице Владимира Литвинова и Георгия Аведикова! Наша дружба с годами только крепнет, и я этому безумно рад! Инвестиции сближают!

Отдельный привет Юлии и Залиму, хорошо потусили! Разумеется, встреч, рукопожатий и обнимашек было очень много, даже двух постов не хватит, чтобы всех перечислить, поэтому не обессудьте! Всегда рад вас видеть, друзья!

❤️ Посещайте инвестиционные мероприятия и конференции, общайтесь не только онлайн, но и оффлайн – и будет вам счастье!

С уважением, дядя Юра.

👍93🔥20❤13😁4🤔1

Новые горизонты Займера

🏛 Первый квартал 2025 года завершился всего две недели назад, а лидер отечественного микрофинансового рынка Займер (#ZAYM), который я модерировал буквально в субботу, уже успел оперативно отчитаться о своей операционной деятельности. Предлагаю вместе с вами внимательно изучить представленные результаты и обсудить ключевые показатели развития компании.

📈 Объём выдачи займов с января по март увеличился на +9% (г/г) до 14,9 млрд руб. Если посмотреть структуру выдачи, видно, что компания продолжает активно увеличивать долю среднесрочных займов (IL), доля которых достигла уже 30%. Такой стратегический сдвиг вызван стремлением снизить риски компании, в условиях ужесточения регулятивных мер Центробанка. Логично и правильно.

📈 Объём выдач новым клиентам увеличился по итогам 1Q2025 на +21% (г/г) до 1,5 млрд руб. Банковские клиенты всё чаще уходят к микрофинансистам – и это устойчивый тренд последнего года. Дополнительно данный вектор динамики усиливается намерениями регулятора предотвратить образование кредитного пузыря именно в банковской сфере.

💳 В отчётном периоде компания выпустила виртуальные карты с кредитным лимитом на открытый рынок и зафиксировала высокий интерес как среди существующих клиентов, так и среди новых.

Во 2 кв. 2025 года Займер планирует вывести на рынок ещё один новый продукт — товарные POS-займы, которые будут использоваться как канал для привлечения клиентов к другим высокодоходным продуктам.

📱 Покупка мобильных устройств традиционно удерживает лидирующие позиции среди товаров, приобретаемых в рассрочку или посредством потребительских кредитов прямо в торговых точках. Однако усиление контроля над деятельностью банков привело к тому, что определенная доля потенциальных покупателей оказалась отрезана от возможности оформления POS-кредитов.

Именно этот набор факторов создал благоприятные условия для выхода на арену МФО, которые всё больше начинают рассматриваться потенциальными потребителями как реальная альтернатива для приобретения необходимой техники. И, Займер, как лидер отрасли, от этого тренда выигрывает сейчас в первую очередь.

📃 Давайте теперь заглянем в реестр ЦБ и посмотрим на текущее состояние отрасли МФО: по состоянию на 15 апреля 2025 года, на рынке работало 873 микрофинансовые компании, и только за последние 6 месяцев его покинули 53 игрока, что свидетельствует о продолжающемся процессе консолидации отрасли. Разумеется, такая тенденция положительно сказывается на положении лидеров рынка, включая Займер, укрепляя её доминирующую позицию на российском рынке.

Ну и напоследок добавим в наш сегодняшний материал пару важных тезисов из свежего отчёта ЦБ по микрофинансовому рынку, которые позволяют выявить ряд важных тенденций:

✔️ Прежде всего, очевиден продолжающийся рост сегмента онлайн-микрокредитования, где сервисы вроде Займера, обладающие высокоразвитыми цифровыми технологиями, оказываются бенефициарами текущих изменений.

✔️ Вторая важная закономерность заключается в снижении уровня проблемной задолженности, что свидетельствует о повышении качества активов участников рынка и создаст фундамент для увеличения прибыльности в перспективе.

👉 Ну и резюмируя всё вышесказанное, давайте отметим, что Займер (#ZAYM) придерживается политики дивидендных выплат минимум 50% от ЧП по МСФО. Но, как показывает практика, по факту направляет акционерам все 100% от ЧП. Учитывая внушительную достаточность капитала, подобная щедрость вполне может сохраниться и в 2025 году, тем более собственник заинтересован в этих выплатах, что повышает инвестиционную привлекательность акций компании.

По-прежнему считаю, что текущий диапазон 130-160 руб. прекрасно подходит для формирования долгосрочной позиции в акциях Займер, а щедрая див. доходность будет служить своеобразной мощной защитой от глубоко снижения котировок с текущих уровней. Поэтому смелее!

❤ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Во 2 кв. 2025 года Займер планирует вывести на рынок ещё один новый продукт — товарные POS-займы, которые будут использоваться как канал для привлечения клиентов к другим высокодоходным продуктам.

Именно этот набор факторов создал благоприятные условия для выхода на арену МФО, которые всё больше начинают рассматриваться потенциальными потребителями как реальная альтернатива для приобретения необходимой техники. И, Займер, как лидер отрасли, от этого тренда выигрывает сейчас в первую очередь.

Ну и напоследок добавим в наш сегодняшний материал пару важных тезисов из свежего отчёта ЦБ по микрофинансовому рынку, которые позволяют выявить ряд важных тенденций:

✔️ Прежде всего, очевиден продолжающийся рост сегмента онлайн-микрокредитования, где сервисы вроде Займера, обладающие высокоразвитыми цифровыми технологиями, оказываются бенефициарами текущих изменений.

✔️ Вторая важная закономерность заключается в снижении уровня проблемной задолженности, что свидетельствует о повышении качества активов участников рынка и создаст фундамент для увеличения прибыльности в перспективе.

По-прежнему считаю, что текущий диапазон 130-160 руб. прекрасно подходит для формирования долгосрочной позиции в акциях Займер, а щедрая див. доходность будет служить своеобразной мощной защитой от глубоко снижения котировок с текущих уровней. Поэтому смелее!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍85❤13🤔11🔥7

Успех Займера вопреки ужесточению регулирования

🧮 Отечественный лидер МФО Займер (#ZAYM) представил накануне свои фин.результаты за 1 кв. 2025 года по МСФО, а значит самое время детально проанализировать отчётность и оценить перспективы бизнеса компании.

📈 Чистые процентные доходы с января по март увеличились на +12,2% (г/г) до 5 млрд руб. Компания успешно нарастила объёмы выдачи займов как среди новых, так и среди существующих клиентов. Особое внимание уделяется адаптации бизнес-модели к изменениям в регулировании отрасли и увеличению доли среднесрочных займов, которые являются менее рентабельным инструментом, по сравнению с краткосрочными займами, но при этом отличаются более высокой надёжностью.

Резервы в отчётном периоде увеличились всего лишь на +4,4% (г/г) до 2 млрд руб. Высокая оборачиваемость портфеля позволяет эмитенту эффективно управлять просроченной задолженностью.

Операционные расходы также умеренно прибавили на +7,2% (г/г) до 1,9 млрд руб. При этом маркетинговые издержки подросли, а прочие расходы даже снизились, однако это произошло отчасти из-за отсрочки в приобретении программного обеспечения, которую мы уже не увидим в дальнейшем.

📈 Как результат - умеренный рост расходов, в сочетании с умеренным ростом резервов, позволил компании удвоить чистую прибыль до 916 млн руб. Отдельно стоит отметить показатель достаточности капитала НМФК 1, составляющий внушительные 72,6% (при допустимом минимуме 6%), что позволяет компании уверенно выплачивать высокие дивиденды.

💰 Кстати, о дивидендах. На этой неделе Совет директоров принял решение о распределении прибыли за 4Q2024 и 1Q2025. Совокупные выплаты за эти два отчётных периода составят 13,71 руб. на акцию, что по текущим котировкам сулит ДД=9%. Отмечу, что за весь 2024 год ДД составит почти 24%, и компания прочно закрепляет за собой статус дивидендной фишки на нашем фондовом рынке.

📣 После публикации отчётности менеджмент провёл конференц-звонок, основные тезисы которого предлагаем вашему вниманию:

🔸 Использование биометрии при оформлении онлайн-займов начнётся через год. Компания готова адаптировать свою бизнес-модель к этому нововведению. По данным СМИ, власти рассматривают разные сценарии реализации этой процедуры, и наиболее оптимальный вариант подразумевает вход заёмщика на сайт МФО через Госуслуги, где потребуется произнести вслух код с экрана, глядя в веб-камеру.

🔸 За 1 кв. 2025 года дивы составят 50% от чистой прибыли, что чётко соответствует действующему уставу. Если в прошлом году компания направляла акционерам почти всю чистую прибыль, то сейчас менеджмент принял решение реинвестировать половину прибыли в развитие новых продуктов - это обеспечит как рост прибыли в будущем, так и поддержание высокой ДД.

🔸 Коллекторское подразделение приобрело один портфель проблемных долгов и тестирует бизнес-модель. В этом году планируется покупка нескольких таких портфелей, а после накопления достаточной базы данных компания сможет построить точную скоринговую модель и масштабировать деятельность коллекшн-подразделения. Коллекторский бизнес традиционно высокорентабелен, и я полагаю, что этот сегмент станет дополнительным драйвером роста бизнеса Займера в будущем.

🔸 Инициатива ЦБ о самозапрете на кредитование не оказывает существенного влияния на бизнес компании, так как данная мера больше затрагивает банковский сектор.

🔸 Покупка Seller Capital дала возможность выйти на динамично развивающийся рынок E-com. Компания успешно расширяет клиентскую базу и видит перспективы для дальнейшего укрупнения бизнеса. Руководство продолжает внимательно отслеживать рынок, в поисках перспективных M&A сделок.

👉 Займер (#ZAYM) сейчас торгуется с мультипликатором P/E=3,4х, что является низким показателем для компаний фин. сектора. Сильные результаты и стабильная див. политика создают хороший фундамент для роста стоимости акций в перспективе.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Резервы в отчётном периоде увеличились всего лишь на +4,4% (г/г) до 2 млрд руб. Высокая оборачиваемость портфеля позволяет эмитенту эффективно управлять просроченной задолженностью.

Операционные расходы также умеренно прибавили на +7,2% (г/г) до 1,9 млрд руб. При этом маркетинговые издержки подросли, а прочие расходы даже снизились, однако это произошло отчасти из-за отсрочки в приобретении программного обеспечения, которую мы уже не увидим в дальнейшем.

🔸 Использование биометрии при оформлении онлайн-займов начнётся через год. Компания готова адаптировать свою бизнес-модель к этому нововведению. По данным СМИ, власти рассматривают разные сценарии реализации этой процедуры, и наиболее оптимальный вариант подразумевает вход заёмщика на сайт МФО через Госуслуги, где потребуется произнести вслух код с экрана, глядя в веб-камеру.

🔸 За 1 кв. 2025 года дивы составят 50% от чистой прибыли, что чётко соответствует действующему уставу. Если в прошлом году компания направляла акционерам почти всю чистую прибыль, то сейчас менеджмент принял решение реинвестировать половину прибыли в развитие новых продуктов - это обеспечит как рост прибыли в будущем, так и поддержание высокой ДД.

🔸 Коллекторское подразделение приобрело один портфель проблемных долгов и тестирует бизнес-модель. В этом году планируется покупка нескольких таких портфелей, а после накопления достаточной базы данных компания сможет построить точную скоринговую модель и масштабировать деятельность коллекшн-подразделения. Коллекторский бизнес традиционно высокорентабелен, и я полагаю, что этот сегмент станет дополнительным драйвером роста бизнеса Займера в будущем.

🔸 Инициатива ЦБ о самозапрете на кредитование не оказывает существенного влияния на бизнес компании, так как данная мера больше затрагивает банковский сектор.

🔸 Покупка Seller Capital дала возможность выйти на динамично развивающийся рынок E-com. Компания успешно расширяет клиентскую базу и видит перспективы для дальнейшего укрупнения бизнеса. Руководство продолжает внимательно отслеживать рынок, в поисках перспективных M&A сделок.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍114❤11🔥7🤔3😱3

Цифровая экспансия: как новый банковский актив поможет Займеру выйти на новый уровень?

🏛 Друзья, мы с вами за последнее время уже успели привыкнуть к тому, что один из лидеров отечественного микрофинансового рынка Займер (#ZAYM) радует нас щедрыми дивидендами, и у многих из нас после снижения нормы выплат со 100% от чистой прибыли до 50%, которые предусмотрены див. уставом, было определённое недопонимание. Но буквально сегодня компания анонсировала новость о покупке банка ЕВРОАЛЬЯНС, и теперь всё стало на свои места! Предлагаю вместе с вами разобраться, какой синергетический эффект даст эта сделка для Займера?

📊 Начнём традиционно со знакомства. ЕВРОАЛЬЯНС представляет собой региональный банк с основным фокусом на Ивановскую область. Сумма сделки составила 490 млн руб. при мультипликаторе P/BV=1,1х.

Несмотря на небольшую премию к капиталу, сделка выглядит обоснованной, а ценник выглядит весьма адекватным и рыночным. На 1 июня 2025 года достаточность капитала банка по нормативу Н1.0 составил впечатляющие 39,9% (!!), что значительно превышает средние показатели по сектору, составляющие около 11%. Таким образом, факт №1: у ЕВРОАЛЬЯНСА крепкий баланс, что не может не радовать.

Ранее, весной этого года, Займер заполучил контрольный пакет акций платформы Seller Capital, предоставляющей кредиты продавцам на маркетплейсах. И вот теперь нынешняя сделка выводит компанию на качественно иной уровень, позволяя ей войти в сферу банковских услуг и укрепить собственную экосистему.

❗️ Помимо традиционного M&A, за этой сделкой прячется один очень важный момент: наличие собственной банковской лицензии откроет возможности для увеличения срока сотрудничества с клиентами и среднего количества предоставляемых каждому клиенту продуктов, учитывая ожидаемое расширение продуктовой линейки за счет данной M&A сделки. Вот теперь становится ещё более понятной мотивация менеджмента Займера, и это классный "ход конём"!

Вы и без меня прекрасно знаете, что рынок МФО в России с каждым годом динамично развивается, а услугами микрофинансовых организаций хоть раз воспользовались уже в общей сложности около 15 млн граждан. Займер, будучи высокотехнологичной компанией, теперь будет способен оперативно развить на базе приобретаемого банка сильного игрока, действующего преимущественно в онлайне и предлагающего разнообразные кредитные и платежные инструменты. Думаю, у эмитента есть неплохие шансы добиться хорошего синергетического эффекта на свой бизнес.

👉 Подводя итоги всему вышесказанному, я искренне считаю, что Займер (#ZAYM) очень удачно воспользовался моментом, приняв решение о сделке в условиях начинающегося цикла смягчения кредитно-денежной политики. Компании открываются великолепные перспективы для закрепления лидерских позиций, ведь фин. учреждения традиционно выигрывают от снижения ключевой ставки ЦБ.

И пусть вас не смущает сегодняшнее снижение котировок акций Займера, это лишь дивидендный гэп, не более того, т.к. после вчерашнего закрытия торгов состоялась отсечка. По факту треть этого гэпа сегодня оказалась уже отыграна, что говорит о позитивном настрое участников рынка в отношении компании. Покупай на долгосрок акции Займера или проиграешь!©

P.S. Завтра на грядущей конференции Смартлаба обязательно загляну на выступление Займера, и по итогам подготовлю пост со своими мыслями и шептаниями в кулуарах с представителями компании.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Несмотря на небольшую премию к капиталу, сделка выглядит обоснованной, а ценник выглядит весьма адекватным и рыночным. На 1 июня 2025 года достаточность капитала банка по нормативу Н1.0 составил впечатляющие 39,9% (!!), что значительно превышает средние показатели по сектору, составляющие около 11%. Таким образом, факт №1: у ЕВРОАЛЬЯНСА крепкий баланс, что не может не радовать.

Ранее, весной этого года, Займер заполучил контрольный пакет акций платформы Seller Capital, предоставляющей кредиты продавцам на маркетплейсах. И вот теперь нынешняя сделка выводит компанию на качественно иной уровень, позволяя ей войти в сферу банковских услуг и укрепить собственную экосистему.

Вы и без меня прекрасно знаете, что рынок МФО в России с каждым годом динамично развивается, а услугами микрофинансовых организаций хоть раз воспользовались уже в общей сложности около 15 млн граждан. Займер, будучи высокотехнологичной компанией, теперь будет способен оперативно развить на базе приобретаемого банка сильного игрока, действующего преимущественно в онлайне и предлагающего разнообразные кредитные и платежные инструменты. Думаю, у эмитента есть неплохие шансы добиться хорошего синергетического эффекта на свой бизнес.

«Как профессиональный кредитор, мы видим потребности граждан нашей страны в кредитных продуктах банковской и микрофинансовой отрасли и планируем предложить свои услуги как розничным, так и корпоративным клиентам», - поведал генеральный директор Займера Роман Макаров.

И пусть вас не смущает сегодняшнее снижение котировок акций Займера, это лишь дивидендный гэп, не более того, т.к. после вчерашнего закрытия торгов состоялась отсечка. По факту треть этого гэпа сегодня оказалась уже отыграна, что говорит о позитивном настрое участников рынка в отношении компании. Покупай на долгосрок акции Займера или проиграешь!©

P.S. Завтра на грядущей конференции Смартлаба обязательно загляну на выступление Займера, и по итогам подготовлю пост со своими мыслями и шептаниями в кулуарах с представителями компании.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍101❤13🔥9🤔7

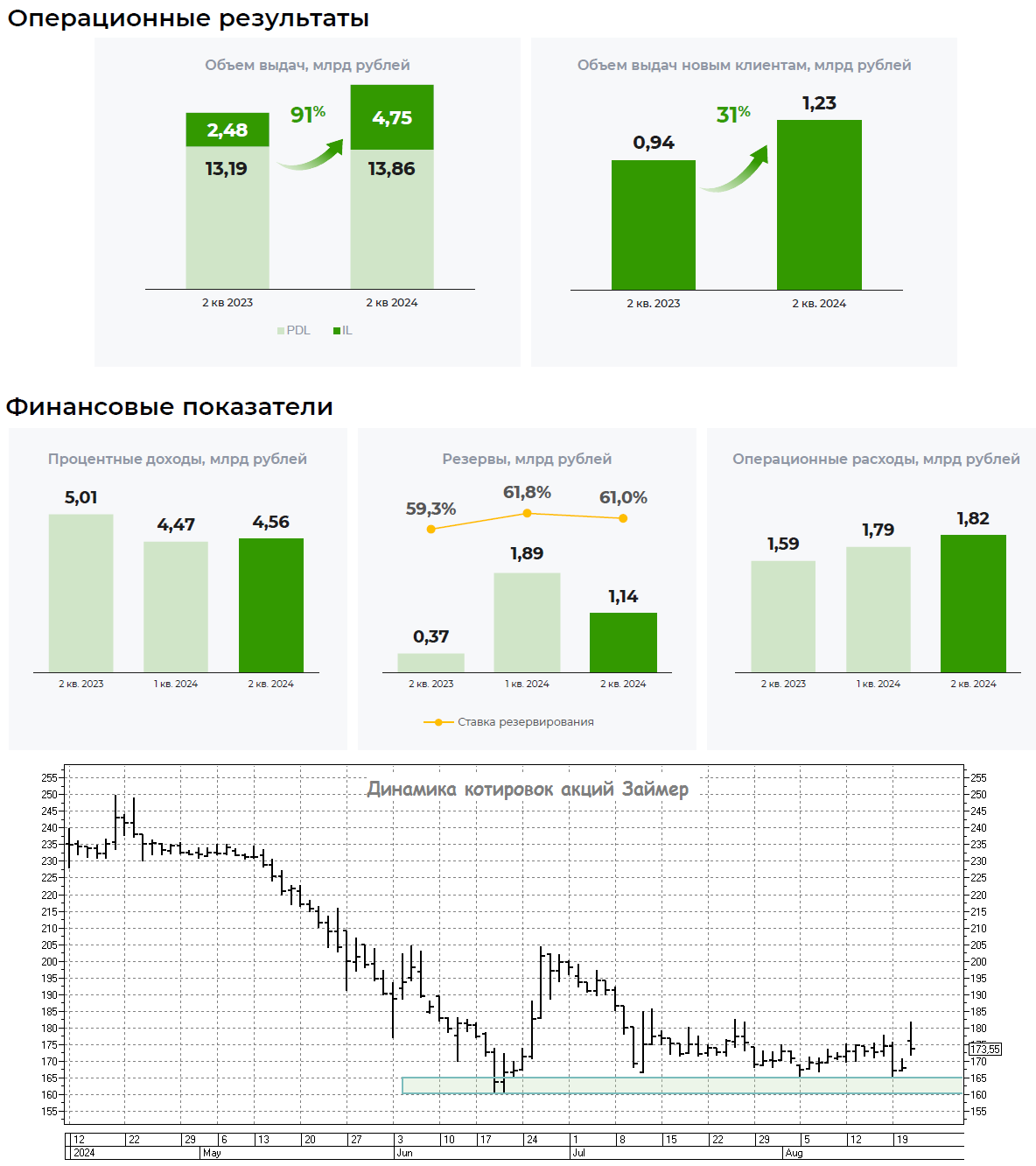

Займер выигрывает гонку за клиентом

🏛 Займер, один из лидеров отечественного микрофинансового рынка, накануне раскрыл свои операционные результаты за 2 кв. 2025 года. Сразу скажу - бизнес компании демонстрирует уверенный и энергичный рост, ну а встрепенувшиеся вверх котировки акций компании (#ZAYM) на торгах во вторник - яркое тому подтверждение!

📈 Первым делом хочется отметить рост объема выданных займов: за отчетный период компания сумела увеличить выдачу на +9,7% (г/г), выйдя на отметку в 15,2 млрд руб. Радует, что темпы роста даже ускоряются, благодаря эффективной работе по привлечению новых клиентов.

📈 Выдача займов новым клиентам прибавила ещё более убедительно - на +21,2% (г/г) до 1,5 млрд руб. Инвестиции в маркетинг, хотя и требуют значительных вложений, но всё-таки окупаются, за счёт формирования долгосрочной клиентской базы. Думаю, вы и без меня прекрасно понимаете, что каждый привлеченный клиент становится источником стабильного денежного потока в будущем. Поэтому в любом бизнесе новая клиентская база - это залог завтрашнего успеха!

В операционном отчете Займера прослеживается всё большее стремление активно работать с околобанковским сегментом. Не случайно компания смело экспериментирует с новыми форматами, выпуская виртуальные карты с кредитным лимитом и внедряя удобные POS-займы, позволяющие гражданам приобретать товары в рассрочку прямо в магазине.

Логичное продолжение этой стратегии - недавняя сделка по приобретению банка Евроальянс, подтверждающая серьезный настрой компании на укрепление своих позиций в розничном кредитовании.

❓Почему околобанковский сегмент так интересен?

1️⃣ За последний год ЦБ существенно усложнил процедуру банковского кредитования, сделав его менее доступным для широких слоев населения.

2️⃣ Одновременно с этим потребность в заемных средствах у физлиц не только не снижается, но и увеличивается с каждым днем, подпитываясь постоянным ростом цен. В таких условиях микрофинансовые организации (МФО) становятся естественной и всё более востребованной альтернативой банковским услугам.

💰 Займер успешно использует эти тренды, расширяя клиентскую базу и внедряя новые продукты, что укрепляет его позиции на рынке. Что касается акционеров компании, то в эпоху, когда депозиты и облигации постепенно теряют свою привлекательность, на фоне ожидаемого снижения ключевой ставки, Займер вознаграждает своих акционеров щедрыми дивидендами.