Чтобы немного поумерить свои инвестиционные аппетиты и погасить жадность там, где ей не место – очень полезно иногда смотреть вот на такие картинки.

Никаких намёков и опасений от меня не дождётесь, это просто динамика Индекса ММВБ Нефть и Газ за последние 15 лет:

Никаких намёков и опасений от меня не дождётесь, это просто динамика Индекса ММВБ Нефть и Газ за последние 15 лет:

{kind=link}

Друзья! Уже совсем скоро стартует интересный эксперимент по созданию коллективного разума на финансовом рынке под названием «Traders Collective Intelligence» («TCI»). Можете погуглить – тема действительно интересная и любопытная. А ещё лучше – поучаствуйте в реализации этого проекта!

🔍Создатели эксперимента хотят выяснить: возможно ли с помощью коллективного разума предсказывать цены на финансовом рынке и проверить разработанные ими математические модели и алгоритмы на практике.

✅Сейчас начинается активная фаза тестирования, так что у вас есть возможность стать частью этого эксперимента. Присоединяйтесь к телеграм-чату @TCI_chat, где создатели TCI расскажут, как стать участником коллективного интеллекта и познакомят вас с интересными деталями его реализации (в чате по ссылке закреплено краткое описание).

📊Что важно, итоговые расчёты и прогнозы системы будут доступны всем участникам, так что вы свободно сможете применить эту информацию в своей торговле. Также в эксперименте присутствует рейтинговая система, которая позволит вам публично заявить об успешности своих прогнозов, не тратя при этом денежные средства.

💡Вдобавок ко всему, авторы эксперимента планируют анализировать полученную статистику системы TCI и делиться результатами со всеми участниками. В-общем, процесс обещает быть весьма интересным, так что присоединяйтесь!

🔍Создатели эксперимента хотят выяснить: возможно ли с помощью коллективного разума предсказывать цены на финансовом рынке и проверить разработанные ими математические модели и алгоритмы на практике.

✅Сейчас начинается активная фаза тестирования, так что у вас есть возможность стать частью этого эксперимента. Присоединяйтесь к телеграм-чату @TCI_chat, где создатели TCI расскажут, как стать участником коллективного интеллекта и познакомят вас с интересными деталями его реализации (в чате по ссылке закреплено краткое описание).

📊Что важно, итоговые расчёты и прогнозы системы будут доступны всем участникам, так что вы свободно сможете применить эту информацию в своей торговле. Также в эксперименте присутствует рейтинговая система, которая позволит вам публично заявить об успешности своих прогнозов, не тратя при этом денежные средства.

💡Вдобавок ко всему, авторы эксперимента планируют анализировать полученную статистику системы TCI и делиться результатами со всеми участниками. В-общем, процесс обещает быть весьма интересным, так что присоединяйтесь!

{kind=link}

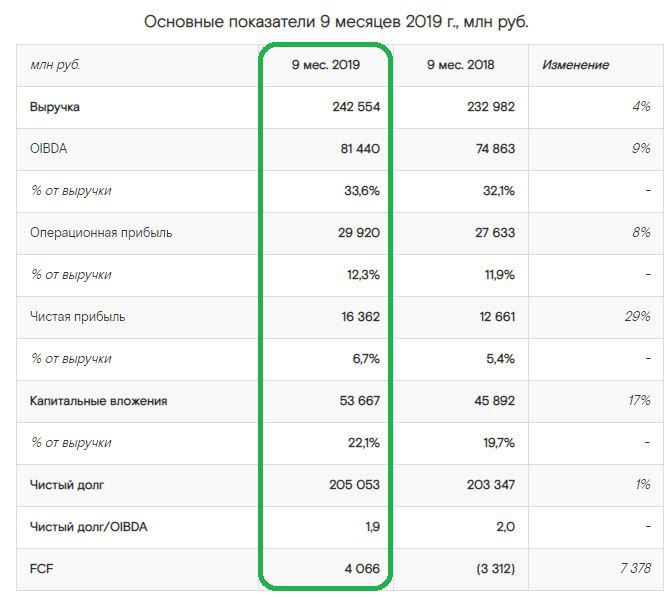

Глубоко анализировать финансовую отчётность Ростелекома по МСФО за 9 месяцев 2019 года – занятие весьма скучное и бесперспективное, что свойственно всем представителям телекоммуникационного сектора, особенно с учётом того, что префы Ростелекома и обычки МТС я в своём портфеле рассматриваю исключительно с дивидендной точки зрения.

А потому предлагаю отметить лишь самые интересные моменты, касаемые Ростелекома и его ближайших перспектив.

✅ Сделка с Tele2 должна быть финализирована в самое ближайшее время. Президент Ростелекома Михаил Осеевский отметил, что «директивы находятся в высокой стадии готовности, мы ожидаем их подписания в ближайшие дни».

✅ Новая стратегия Ростелекома будет разработана к концу 1 квартала 2020 года.

✅ С января по сентябрь текущего года чистая прибыль Ростелекома по МСФО выросла на 29% (г/г) до 16,4 млрд рублей, а свободный денежный поток (FCF) по сравнению с прошлогодними минус 3,3 млрд рублей на сей раз оказался уже в положительной области, составив плюс 4,1 млрд рублей.

И это притом, что в финансовой отчётности за IV квартале нас ожидает разовый доход от продажи помещений исторического здания Центрального телеграфа (около 3,5 млрд рублей), что неминуемо улучшит финансовую картину в Ростелекоме по итогам 2019 года.

✅ А это значит, что вполне резонно ожидать приятный сюрприз по дивидендам Ростелекома за 2019 год, которым теперь вполне по силам превысить минимально допустимые 5 рублей на оба типа акций. Даже сейчас, если взять в расчёт ltm-значение FCF, можно получить вполне аппетитные 5,96 руб. (исходя из нормы выплат в 75% от FCF), что ориентирует нас на ДД около 9% по префам и порядка 7,5% по обычкам.

✅ Правда, пока не факт, что в этом году мы увидим ставшие уже привычными промежуточные дивиденды, т.к. решение о них будет зависеть в том числе и от сделки с Tele2, но сути это совершенно не меняет, и дивидендная привлекательность от этого нисколько не пострадает. По крайней мере, в моих глазах уж точно.

✅ В ходе телеконференции менеджмент Ростелекома отметил, что соотношение NetDebt/OIBDA на уровне ниже 2,5x вполне комфортно для компании, и до тех пор, пока данный коэффициент не превышает указанного уровня, риска дивидендным выплатам нет.

Напомню, на протяжении многих лет долговая нагрузка Ростелекома демонстрирует завидную стабильность, находясь в диапазоне от 1,7х до 2,0х.

✅ Текущий прогноз OIBDA, предусматривающий рост этого показателя на 3% в 2019 году, весьма консервативен. Фактический рост, вероятно, будет выше (собственно, рост на 9% по итогам 9 месяцев действительно намекает на это).

Финансовая отчётность

Пресс-релиз

Презентация

А потому предлагаю отметить лишь самые интересные моменты, касаемые Ростелекома и его ближайших перспектив.

✅ Сделка с Tele2 должна быть финализирована в самое ближайшее время. Президент Ростелекома Михаил Осеевский отметил, что «директивы находятся в высокой стадии готовности, мы ожидаем их подписания в ближайшие дни».

✅ Новая стратегия Ростелекома будет разработана к концу 1 квартала 2020 года.

✅ С января по сентябрь текущего года чистая прибыль Ростелекома по МСФО выросла на 29% (г/г) до 16,4 млрд рублей, а свободный денежный поток (FCF) по сравнению с прошлогодними минус 3,3 млрд рублей на сей раз оказался уже в положительной области, составив плюс 4,1 млрд рублей.

И это притом, что в финансовой отчётности за IV квартале нас ожидает разовый доход от продажи помещений исторического здания Центрального телеграфа (около 3,5 млрд рублей), что неминуемо улучшит финансовую картину в Ростелекоме по итогам 2019 года.

✅ А это значит, что вполне резонно ожидать приятный сюрприз по дивидендам Ростелекома за 2019 год, которым теперь вполне по силам превысить минимально допустимые 5 рублей на оба типа акций. Даже сейчас, если взять в расчёт ltm-значение FCF, можно получить вполне аппетитные 5,96 руб. (исходя из нормы выплат в 75% от FCF), что ориентирует нас на ДД около 9% по префам и порядка 7,5% по обычкам.

✅ Правда, пока не факт, что в этом году мы увидим ставшие уже привычными промежуточные дивиденды, т.к. решение о них будет зависеть в том числе и от сделки с Tele2, но сути это совершенно не меняет, и дивидендная привлекательность от этого нисколько не пострадает. По крайней мере, в моих глазах уж точно.

✅ В ходе телеконференции менеджмент Ростелекома отметил, что соотношение NetDebt/OIBDA на уровне ниже 2,5x вполне комфортно для компании, и до тех пор, пока данный коэффициент не превышает указанного уровня, риска дивидендным выплатам нет.

Напомню, на протяжении многих лет долговая нагрузка Ростелекома демонстрирует завидную стабильность, находясь в диапазоне от 1,7х до 2,0х.

✅ Текущий прогноз OIBDA, предусматривающий рост этого показателя на 3% в 2019 году, весьма консервативен. Фактический рост, вероятно, будет выше (собственно, рост на 9% по итогам 9 месяцев действительно намекает на это).

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

💲💶 💰

Московская биржа представила финансовую отчётность за 3 квартал 2019 года.

✅ Комиссионные доходы за этот период выросли на 8,1% (г/г) и достигли 6,4 млрд рублей, во многом благодаря рекордным показателям комиссий на рынке акций и срочном рынке, в том числе на фоне растущего с каждым годом интереса со стороны частных инвесторов.

При этом в ltm-выражении комиссионные доходы впервые в истории компании превысили 25 млрд рублей. Правда, цель менеджмента на 2019 год по двузначным темпам наращивания этого показателя выглядит всё менее осуществимой, однако хочется верить, что этим планам будет суждено исполниться позже, в рамках звученной Мосбиржей ранее Стратегии 2024 с теми же ориентирами.

✅ Положительная переоценка инвестиционного портфеля поспособствовала росту чистых процентных доходов в 3 кв. 2019 года на 8,7% до 4,2 млрд рублей, однако в ltm-выражении давление снижающихся ставок в стране на этот показатель по-прежнему очевидно, и мы видим снижение на 14,7% (г/г).

Но бесконечно ставки в нашей стране вряд ли будут падать, а потому я по-прежнему полагаю, что процентные доходы Мосбиржи рано или поздно всё-таки нащупают своё дно и их негативный вклад в итоговый финансовый результат будет, наконец, исчерпан.

✅ По резервам, открытым в 1 кв. 2019 года на общую сумму в 2,36 млрд рублей из-за нашумевшей пропажи зерна, положительного сдвига в отчётном 3 квартале замечено не было. Будем надеяться, что уголовные дела, открытые в связи с хищениями на элеваторах, рано или поздно будут расценены судом в пользу Мосбиржи и мы сможем рассчитывать на более активный роспуск резервов в течение следующих кварталов, что окажет дополнительное позитивное влияние на чистую прибыль.

К тому же, теперь за пропажу зерна можно не волноваться: как сообщали «Ведомости» в октябре, сейчас активно прорабатывается процедура цифровизации учёта зерна с помощью блокчейна, которая призвана не допустить подобных краж в будущем. Так что теперь токены будут контролировать каждое зёрнышко, страна может спать спокойно!

✅ Тем не менее, и без роспуска резервов чистая прибыль Мосбиржи по МСФО по итогам 3 кв. 2019 года благополучно выросла на 6,8% (г/г) до 5,45 млрд рублей, в ltm-выражении достигнув почти 20 млрд рублей и прервав тем самым трёхлетнее снижение. И с большой долей вероятности, по итогам 2019 года главный финансовый показатель окажется выше 20 млрд рублей.

✅ Наконец, дивидендные фантазии. После того, как в октябре компания утвердила обновлённую дивидендную политику, привязанную теперь к свободному денежному потоку (FCF), как-то пытаться предсказать возможный размер выплат за 2019 год у меня получаться перестало, т.к. в случае с Мосбиржей всплывает много подводных камней и неоднозначностей при попытке самостоятельно посчитать FCF.

А потому я поступлю сейчас, возможно, не совсем тривиально и просто произведу расчёт исходя из прошлогодней нормы выплат в 89% от ЧП по МСФО, чтобы хоть какая-то здравая зацепка у нас была: в этом случае, опираясь на ltm-значение чистой прибыли мы получаем 7,8 руб. на одну акцию и 7,8% дивидендной доходности. В любом случае, думаю меньше 8 рублей итоговый дивиденд за 2019 год не окажется.

👉 Я продолжаю уверенно держать акции Мосбиржи в своём портфеле с долей в 3,2% и длинным временным горизонтом.

Финансовая отчётность

Пресс-релиз

Презентация

Московская биржа представила финансовую отчётность за 3 квартал 2019 года.

✅ Комиссионные доходы за этот период выросли на 8,1% (г/г) и достигли 6,4 млрд рублей, во многом благодаря рекордным показателям комиссий на рынке акций и срочном рынке, в том числе на фоне растущего с каждым годом интереса со стороны частных инвесторов.

При этом в ltm-выражении комиссионные доходы впервые в истории компании превысили 25 млрд рублей. Правда, цель менеджмента на 2019 год по двузначным темпам наращивания этого показателя выглядит всё менее осуществимой, однако хочется верить, что этим планам будет суждено исполниться позже, в рамках звученной Мосбиржей ранее Стратегии 2024 с теми же ориентирами.

✅ Положительная переоценка инвестиционного портфеля поспособствовала росту чистых процентных доходов в 3 кв. 2019 года на 8,7% до 4,2 млрд рублей, однако в ltm-выражении давление снижающихся ставок в стране на этот показатель по-прежнему очевидно, и мы видим снижение на 14,7% (г/г).

Но бесконечно ставки в нашей стране вряд ли будут падать, а потому я по-прежнему полагаю, что процентные доходы Мосбиржи рано или поздно всё-таки нащупают своё дно и их негативный вклад в итоговый финансовый результат будет, наконец, исчерпан.

✅ По резервам, открытым в 1 кв. 2019 года на общую сумму в 2,36 млрд рублей из-за нашумевшей пропажи зерна, положительного сдвига в отчётном 3 квартале замечено не было. Будем надеяться, что уголовные дела, открытые в связи с хищениями на элеваторах, рано или поздно будут расценены судом в пользу Мосбиржи и мы сможем рассчитывать на более активный роспуск резервов в течение следующих кварталов, что окажет дополнительное позитивное влияние на чистую прибыль.

К тому же, теперь за пропажу зерна можно не волноваться: как сообщали «Ведомости» в октябре, сейчас активно прорабатывается процедура цифровизации учёта зерна с помощью блокчейна, которая призвана не допустить подобных краж в будущем. Так что теперь токены будут контролировать каждое зёрнышко, страна может спать спокойно!

✅ Тем не менее, и без роспуска резервов чистая прибыль Мосбиржи по МСФО по итогам 3 кв. 2019 года благополучно выросла на 6,8% (г/г) до 5,45 млрд рублей, в ltm-выражении достигнув почти 20 млрд рублей и прервав тем самым трёхлетнее снижение. И с большой долей вероятности, по итогам 2019 года главный финансовый показатель окажется выше 20 млрд рублей.

✅ Наконец, дивидендные фантазии. После того, как в октябре компания утвердила обновлённую дивидендную политику, привязанную теперь к свободному денежному потоку (FCF), как-то пытаться предсказать возможный размер выплат за 2019 год у меня получаться перестало, т.к. в случае с Мосбиржей всплывает много подводных камней и неоднозначностей при попытке самостоятельно посчитать FCF.

А потому я поступлю сейчас, возможно, не совсем тривиально и просто произведу расчёт исходя из прошлогодней нормы выплат в 89% от ЧП по МСФО, чтобы хоть какая-то здравая зацепка у нас была: в этом случае, опираясь на ltm-значение чистой прибыли мы получаем 7,8 руб. на одну акцию и 7,8% дивидендной доходности. В любом случае, думаю меньше 8 рублей итоговый дивиденд за 2019 год не окажется.

👉 Я продолжаю уверенно держать акции Мосбиржи в своём портфеле с долей в 3,2% и длинным временным горизонтом.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

💼 Совет директоров ГМК Норильский Никель в понедельник порадовал акционеров своим решением выплатить по итогам 9 месяцев 2019 года промежуточные дивиденды за 9 месяцев 2019 года (читай 3 кв. 2019 года) в размере 604,09 руб. на одну бумагу.

Напомню, компания традиционно отчитывается по МСФО раз в шесть месяцев, и, вспоминая полугодовую финансовую отчётность и принципы распределения тех полугодовых дивидендных выплат в размере 883,93 руб., можно предположить, что и на сей раз акционеры за минувшие три месяцы получат 60% от EBITDA (в этом случае ГМК должен был заработать в 3 квартале $2,5 млрд EBITDA).

Таким образом, в общей сложности за 9 месяцев 2019 года ГМК направит на дивиденды 1488,02 руб. на одну акцию, что ориентирует нас на промежуточную ДД за этот период в 8,7% (и это с учётом роста котировок в район новых исторических максимумов!).

Почти наверняка совокупные дивиденды за весь 2019 год также окажутся на исторически высоком уровне – для этого итоговые дивиденды должны оказаться всего лишь выше 80,52 руб. на бумагу, и вряд ли кто-то этот факт подвергает сомнению, когда цены на палладий и никель демонстрируют уверенную положительную динамику по сравнению с прошлым годом, а негативная динамика котировок на медь нивелируется ростом производства этого металла, на фоне постепенного выхода Быстринского ГОКа на проектные мощности.

Напомню, компания традиционно отчитывается по МСФО раз в шесть месяцев, и, вспоминая полугодовую финансовую отчётность и принципы распределения тех полугодовых дивидендных выплат в размере 883,93 руб., можно предположить, что и на сей раз акционеры за минувшие три месяцы получат 60% от EBITDA (в этом случае ГМК должен был заработать в 3 квартале $2,5 млрд EBITDA).

Таким образом, в общей сложности за 9 месяцев 2019 года ГМК направит на дивиденды 1488,02 руб. на одну акцию, что ориентирует нас на промежуточную ДД за этот период в 8,7% (и это с учётом роста котировок в район новых исторических максимумов!).

Почти наверняка совокупные дивиденды за весь 2019 год также окажутся на исторически высоком уровне – для этого итоговые дивиденды должны оказаться всего лишь выше 80,52 руб. на бумагу, и вряд ли кто-то этот факт подвергает сомнению, когда цены на палладий и никель демонстрируют уверенную положительную динамику по сравнению с прошлым годом, а негативная динамика котировок на медь нивелируется ростом производства этого металла, на фоне постепенного выхода Быстринского ГОКа на проектные мощности.

{kind=link}

ТГК-1 отчиталась по МСФО за 9 месяцев 2019 года.

Компания продолжает стабильно наращивать свои финансовые показатели по всем фронтам и остаётся одной из самых перспективных идей в секторе российской электрогенерации. Традиционно третий квартал для ТГК-1 является не самым информативным, однако при всём при этом даже за минувшие три месяца можно найти хороший прогресс как в наращивании чистой прибыли и EBITDA, так и в плане маржинальности, которая взлетела до многолетних максимумов, благодаря заметному росту выручки на фоне сокращения расходов на обслуживание долга, «оптимизации производственной деятельности», о которой компания сообщила в своём пресс-релизе, а также восстановлению резервов по дебиторской задолженности на сумму в 1,4 млрд рублей и полученным субсидиям за тепло в размере 3,6 млрд.

Напомню, ТГК-1 вплоть до 2026 года будет получать повышенные платежи в рамках программы ДПМ, причём их пик придётся как раз на 2019-2020 гг., после чего два следующих года окажутся чуть менее доходными в этом смысле, а с 2023 года объём этих платежей должен резко сократиться (как и в случае с Мосэнерго в недавнем прошлом). Поэтому до этого момента надо успеть выпрыгнуть из этих бумаг, на волне массового хайпа, и благополучно зафиксировать заслуженную прибыль по позиции. Но это перспектива не ближайших месяцев, поэтому пока сидим и ждём дальнейшего роста котировок, драйверов для которого по-прежнему предостаточно:

✅ дальнейшая судьба блокпакета Fortum в ТГК-1

✅ дивидендная история в акциях ТГК-1, которая в базовом сценарии (35% от ЧП по РСБУ) ориентирует нас на 0,082 коп. на бумагу (в ltm-выражении) и ДД около 6,3%, а при сверхпозитивном (50% от ЧП по МСФО) – и вовсе на 0,157 коп. и ДД в районе 12%.

✅ позитивное влияние от действия программы ДПМ ещё несколько лет как минимум

✅ большие надежды на сильные финансовые результаты по итогам 2019 года

✅ околонулевая долговая нагрузка компании, которая в ближайшие годы может уйти в отрицательную область

Я продолжаю держать в своём портфеле акции ТГК-1 с долей в 4,4%.

Финансовая отчётность

Пресс-релиз

Презентация

Компания продолжает стабильно наращивать свои финансовые показатели по всем фронтам и остаётся одной из самых перспективных идей в секторе российской электрогенерации. Традиционно третий квартал для ТГК-1 является не самым информативным, однако при всём при этом даже за минувшие три месяца можно найти хороший прогресс как в наращивании чистой прибыли и EBITDA, так и в плане маржинальности, которая взлетела до многолетних максимумов, благодаря заметному росту выручки на фоне сокращения расходов на обслуживание долга, «оптимизации производственной деятельности», о которой компания сообщила в своём пресс-релизе, а также восстановлению резервов по дебиторской задолженности на сумму в 1,4 млрд рублей и полученным субсидиям за тепло в размере 3,6 млрд.

Напомню, ТГК-1 вплоть до 2026 года будет получать повышенные платежи в рамках программы ДПМ, причём их пик придётся как раз на 2019-2020 гг., после чего два следующих года окажутся чуть менее доходными в этом смысле, а с 2023 года объём этих платежей должен резко сократиться (как и в случае с Мосэнерго в недавнем прошлом). Поэтому до этого момента надо успеть выпрыгнуть из этих бумаг, на волне массового хайпа, и благополучно зафиксировать заслуженную прибыль по позиции. Но это перспектива не ближайших месяцев, поэтому пока сидим и ждём дальнейшего роста котировок, драйверов для которого по-прежнему предостаточно:

✅ дальнейшая судьба блокпакета Fortum в ТГК-1

✅ дивидендная история в акциях ТГК-1, которая в базовом сценарии (35% от ЧП по РСБУ) ориентирует нас на 0,082 коп. на бумагу (в ltm-выражении) и ДД около 6,3%, а при сверхпозитивном (50% от ЧП по МСФО) – и вовсе на 0,157 коп. и ДД в районе 12%.

✅ позитивное влияние от действия программы ДПМ ещё несколько лет как минимум

✅ большие надежды на сильные финансовые результаты по итогам 2019 года

✅ околонулевая долговая нагрузка компании, которая в ближайшие годы может уйти в отрицательную область

Я продолжаю держать в своём портфеле акции ТГК-1 с долей в 4,4%.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

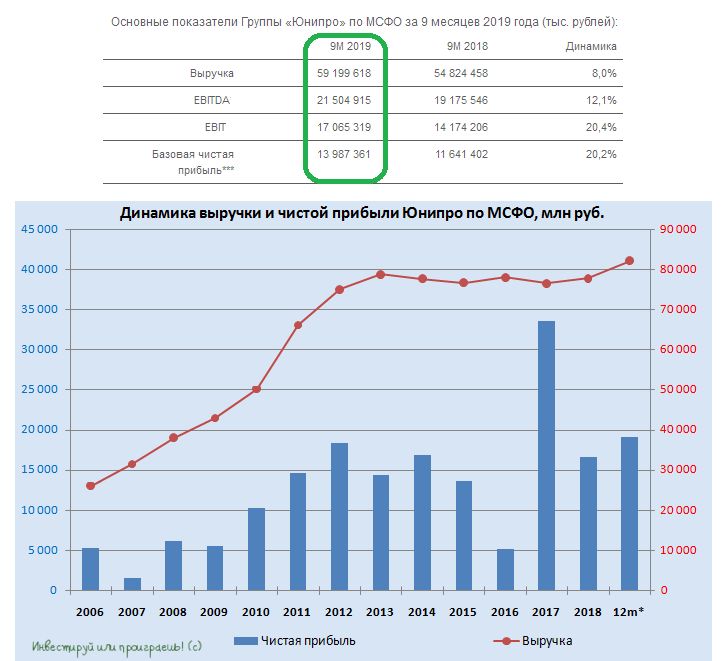

Юнипро отчиталась по МСФО за 9 месяцев 2019 года.

✅ Лёгкое восстановление (или, как минимум, приостановка падения) объёмов генерации по итогам отчётного периода, вкупе с ростом цен РСВ (рынок на сутки вперёд) поспособствовали в итоге уверенному росту выручки компании в отчётном периоде на 8,0% (г/г) до 59,2 млрд рублей.

✅ Как следствие – рост показателя EBITDA с 19,2 до 21,5 млрд рублей (с подтверждением прогноза на 2019 год на уровне 28-30 млрд рублей) и чистой прибыли – с 11,2 до 13,7 млрд рублей.

✅ Юнипро подтверждает озвученную ранее дату ввода в эксплуатацию блока №3 Берёзовской ГРЭС после ремонта – 1 квартал 2020 года. По данным компании, в начале ноября успешно завершены гидравлические испытания, и теперь впереди предстоят электромонтажные работы (декабрь 2019), пароводокислородная очистка (январь 2020) и работы по теплоизоляции (февраль 2020).

✅ А раз так, то на закуску я вас обрадую, пожалуй, самой главной новостью для всех акционеров: «Размер дивидендных выплат в 2020 году сохраняется на уровне 20 млрд рублей. Выплата дивидендов будет осуществлена двумя траншами». Ну вы поняли, да?)) Если нет – освежите в памяти вот эту картинку с дивидендными перспективами компании, всё актуально по сей день.

Финансовая отчётность

Пресс-релиз

Презентация

✅ Лёгкое восстановление (или, как минимум, приостановка падения) объёмов генерации по итогам отчётного периода, вкупе с ростом цен РСВ (рынок на сутки вперёд) поспособствовали в итоге уверенному росту выручки компании в отчётном периоде на 8,0% (г/г) до 59,2 млрд рублей.

✅ Как следствие – рост показателя EBITDA с 19,2 до 21,5 млрд рублей (с подтверждением прогноза на 2019 год на уровне 28-30 млрд рублей) и чистой прибыли – с 11,2 до 13,7 млрд рублей.

✅ Юнипро подтверждает озвученную ранее дату ввода в эксплуатацию блока №3 Берёзовской ГРЭС после ремонта – 1 квартал 2020 года. По данным компании, в начале ноября успешно завершены гидравлические испытания, и теперь впереди предстоят электромонтажные работы (декабрь 2019), пароводокислородная очистка (январь 2020) и работы по теплоизоляции (февраль 2020).

✅ А раз так, то на закуску я вас обрадую, пожалуй, самой главной новостью для всех акционеров: «Размер дивидендных выплат в 2020 году сохраняется на уровне 20 млрд рублей. Выплата дивидендов будет осуществлена двумя траншами». Ну вы поняли, да?)) Если нет – освежите в памяти вот эту картинку с дивидендными перспективами компании, всё актуально по сей день.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}