Любопытная статья про Мостотрест появилась во вторник на сайте российского Forbes, рекомедую ознакомиться (акционерам данной компании уж точно). Интересно было почитать про "стройку века" (Крымский мост) и узнать почему из борьбы за этот проект тогда вышел Тимченко, причём по собственному желанию, уступив вакансию Ротенбергу.

Ну а в конце такой статьи читатель был просто обязан получить порцию позитива о компании, акционером которой он возможно является, отогнав напрочь мысли о возможной продаже бумаг по текущим ценникам:

👉 Мостотрест в перспективе может получить крупные подряды на строительство моста через Волгу (130-140 млрд рублей) или трассы Джубга-Сочи (около 1 трлн рублей). В беседе с Forbes Власов сказал, что «Мостотрест» смотрит и анализирует любые возможные проекты.

👉 Мостотрест» — лучший и, возможно, единственный подрядчик, который может браться за крупные и сложные заказы в мостостроении. В других отраслях инфраструктуры, например в дорожном строительстве, у компании еще есть конкуренты, например «Автобан» или ВАД. Список конкретных проектов еще не утвержден, но Аркадию Ротенбергу всегда удавалось получать крупные государственные подряды. В 2018 году, отвечая на вопрос, готов ли он взяться за строительство моста на Сахалин (включен в магистральный план развития инфраструктуры), Ротенберг только пожал плечами: «Если будет такая задача, то мы справимся».

Ну а в конце такой статьи читатель был просто обязан получить порцию позитива о компании, акционером которой он возможно является, отогнав напрочь мысли о возможной продаже бумаг по текущим ценникам:

👉 Мостотрест в перспективе может получить крупные подряды на строительство моста через Волгу (130-140 млрд рублей) или трассы Джубга-Сочи (около 1 трлн рублей). В беседе с Forbes Власов сказал, что «Мостотрест» смотрит и анализирует любые возможные проекты.

👉 Мостотрест» — лучший и, возможно, единственный подрядчик, который может браться за крупные и сложные заказы в мостостроении. В других отраслях инфраструктуры, например в дорожном строительстве, у компании еще есть конкуренты, например «Автобан» или ВАД. Список конкретных проектов еще не утвержден, но Аркадию Ротенбергу всегда удавалось получать крупные государственные подряды. В 2018 году, отвечая на вопрос, готов ли он взяться за строительство моста на Сахалин (включен в магистральный план развития инфраструктуры), Ротенберг только пожал плечами: «Если будет такая задача, то мы справимся».

Forbes.ru

Триллионы на кону: почему миллиардер Аркадий Ротенберг передумал покидать большую стройку после Крымского моста

Аркадий Ротенберг называл Крымский мост своим последним крупным проектом. Но когда переправа между Таманью и Керчью заработала, он передумал уходить с большой стройки

Ростелеком решил не выплачивать промежуточные дивиденды из-за необходимости финансирования покупки Tele2, сообщил сегодня президент компании Михаил Осеевский:

"Мы приняли решение не выплачивать дивиденды по итогам 2019 года, выплатим их летом 2020 года", - сказал Осеевский во время состоявшейся телефонной конференции.

По его словам, это решение связано с необходимостью выплатить 42 млрд рублей в рамках сделки до конца первого квартала 2020 года. Осеевский сообщил, что показатель EBITDA Tele2 по итогам 2019 года ожидается на уровне 64 млрд рублей.

Для кого-то отсутствие промежуточных выплат, возможно, является негативным фактором, а для меня куда важнее, что летом акционеры компании смогут рассчитывать минимум на 5 рублей на одну акцию по итогам всего 2019 года, с хорошим потенциалом получить и больше, если свободный денежный поток компании не подведёт. Плюс светлые перспективы Ростелекома на будущее, в свете консолидации Tele2 в руках компании.

"Мы приняли решение не выплачивать дивиденды по итогам 2019 года, выплатим их летом 2020 года", - сказал Осеевский во время состоявшейся телефонной конференции.

По его словам, это решение связано с необходимостью выплатить 42 млрд рублей в рамках сделки до конца первого квартала 2020 года. Осеевский сообщил, что показатель EBITDA Tele2 по итогам 2019 года ожидается на уровне 64 млрд рублей.

Для кого-то отсутствие промежуточных выплат, возможно, является негативным фактором, а для меня куда важнее, что летом акционеры компании смогут рассчитывать минимум на 5 рублей на одну акцию по итогам всего 2019 года, с хорошим потенциалом получить и больше, если свободный денежный поток компании не подведёт. Плюс светлые перспективы Ростелекома на будущее, в свете консолидации Tele2 в руках компании.

{kind=link}

ОГК-2 представила сильную финансовую отчётность за 9 месяцев 2019 года.

Что, впрочем, было весьма ожидаемо, учитывая нынешние «золотые годы» высоких ДПМ-платежей, пик которых придётся аж на 2022 год. На фоне снижения выработки электроэнергии, вызванного «оптимизацией производственной деятельности», выручка компании в отчётном периоде не досчиталась около 5,2% от своего прошлогоднего результата и составила 99,8 млрд рублей, в то время как операционные расходы снижались куда более заметными темпами – сразу на 10,0% до 82,1 млрд (опять же, по причине снижения выработки электроэнергии). Вот он – позитивный эффект от набравшей силу программы ДПМ, дополнительно поддерживаемый программой компании по оптимизации расходов на топливо!

В итоге это поспособствовало росту показателя EBITDA по итогам 9 месяцев 2019 года почти на четверть до 27,7 млрд рублей и чистой прибыли – сразу на 60% до 12,2 млрд рублей, в очередной раз обновившей свой исторический ltm-максимум в непосредственной близости от отметки в 13 млрд рублей. Чистый долг ОГК-2 при этом на конец отчётного периода составил 28,1 млрд рублей, практически не изменившись за минувшие три месяца, однако за счёт прибавившего показателя EBITDA соотношение NetDebt/EBITDA за этот же период снизилось с 0,92х до 0,87х.

В качестве базового сценария дивидендных выплат за текущий год я по-прежнему для дочек ГЭХа закладываю норму выплат в 35% от ЧП по РСБУ, что ориентирует нас на 4,88 коп. и ДД около 7,5%. Если быть заядлым оптимистом и надеяться на 50% от ЧП по МСФО уже по итогам 2019 года, то эта цифра вырастает до 5,84 коп. с ДД порядка 9% по текущим котировкам.

Ждали мы, ждали, с какой попытки акции ОГК-2 пробьют мощный уровень сопротивления в районе 60 копеек, а это раз – и случилось! Уверен, что это далеко не предел и по-прежнему рассчитываю, что как минимум до рубля эта ракета долетит, ну а дальше уже будем разбираться. В любом случае все возможные драйверы, которые способны переоценить резко вверх рыночную стоимость компании и о которых мы с вами вспоминали в начале сентября, совершенно актуальны и сегодня. Я продолжаю крепко держать в своём инвестиционном портфеле акции ОГК-2 с долей в 3,8%, и пока отпускать их из рук не планирую.

Финансовая отчётность

Пресс-релиз

Что, впрочем, было весьма ожидаемо, учитывая нынешние «золотые годы» высоких ДПМ-платежей, пик которых придётся аж на 2022 год. На фоне снижения выработки электроэнергии, вызванного «оптимизацией производственной деятельности», выручка компании в отчётном периоде не досчиталась около 5,2% от своего прошлогоднего результата и составила 99,8 млрд рублей, в то время как операционные расходы снижались куда более заметными темпами – сразу на 10,0% до 82,1 млрд (опять же, по причине снижения выработки электроэнергии). Вот он – позитивный эффект от набравшей силу программы ДПМ, дополнительно поддерживаемый программой компании по оптимизации расходов на топливо!

В итоге это поспособствовало росту показателя EBITDA по итогам 9 месяцев 2019 года почти на четверть до 27,7 млрд рублей и чистой прибыли – сразу на 60% до 12,2 млрд рублей, в очередной раз обновившей свой исторический ltm-максимум в непосредственной близости от отметки в 13 млрд рублей. Чистый долг ОГК-2 при этом на конец отчётного периода составил 28,1 млрд рублей, практически не изменившись за минувшие три месяца, однако за счёт прибавившего показателя EBITDA соотношение NetDebt/EBITDA за этот же период снизилось с 0,92х до 0,87х.

В качестве базового сценария дивидендных выплат за текущий год я по-прежнему для дочек ГЭХа закладываю норму выплат в 35% от ЧП по РСБУ, что ориентирует нас на 4,88 коп. и ДД около 7,5%. Если быть заядлым оптимистом и надеяться на 50% от ЧП по МСФО уже по итогам 2019 года, то эта цифра вырастает до 5,84 коп. с ДД порядка 9% по текущим котировкам.

Ждали мы, ждали, с какой попытки акции ОГК-2 пробьют мощный уровень сопротивления в районе 60 копеек, а это раз – и случилось! Уверен, что это далеко не предел и по-прежнему рассчитываю, что как минимум до рубля эта ракета долетит, ну а дальше уже будем разбираться. В любом случае все возможные драйверы, которые способны переоценить резко вверх рыночную стоимость компании и о которых мы с вами вспоминали в начале сентября, совершенно актуальны и сегодня. Я продолжаю крепко держать в своём инвестиционном портфеле акции ОГК-2 с долей в 3,8%, и пока отпускать их из рук не планирую.

Финансовая отчётность

Пресс-релиз

{kind=link}

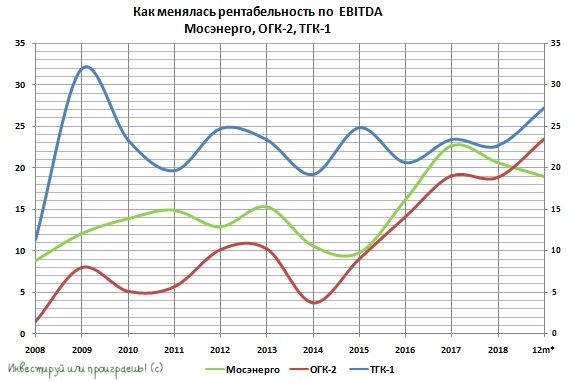

Эта картинка наглядно демонстрирует позитивное влияние повышенных платежей в рамках действующей программы ДПМ на рентабельность ОГК-2 и ТГК-1, в то время как Мосэнерго ожидаемо приуныла, когда повышенные платежи по этой программе остались в прошлом.

Мораль сей басни такова, что надо успеть выскочить из бумаг ОГК-2 и ТГК-1, на пике позитива и надежд участников рынка, которые впоследствии также будут разбиты после завершения программы ДПМ. Собственно, об этом я уже писал, когда мы разбирали финансовые отчётности по МСФО данных компаний.

Мораль сей басни такова, что надо успеть выскочить из бумаг ОГК-2 и ТГК-1, на пике позитива и надежд участников рынка, которые впоследствии также будут разбиты после завершения программы ДПМ. Собственно, об этом я уже писал, когда мы разбирали финансовые отчётности по МСФО данных компаний.

{kind=link}

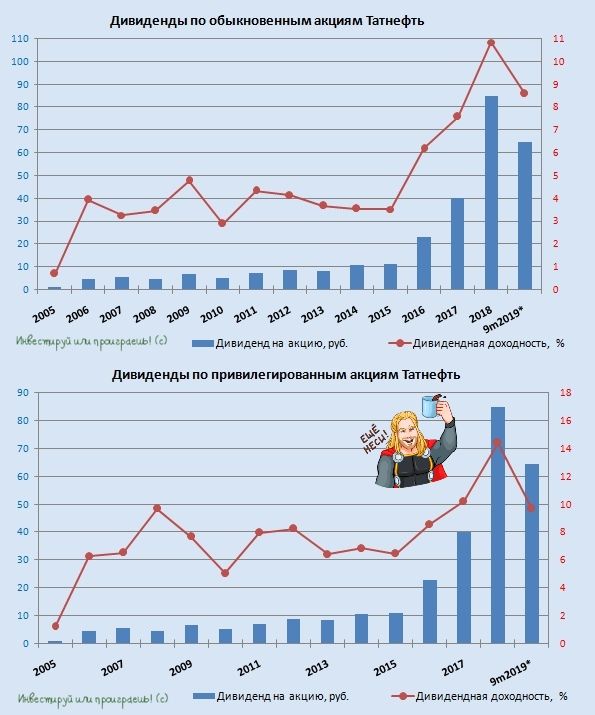

Татнефть по итогам 9 месяцев 2019 года решила направить на дивиденды всю свою чистую прибыль по РСБУ.

За этот период в общей сложности акционеры компании получат 64,47 руб. на одну обыкновенную и привилегированную бумагу (что означает ДД на уровне 8,6% и 9,6% соответственно), но с учётом ранее выплаченных промежуточных дивидендов в размере 40,11 руб. за 1 полугодие, выплата в конце декабря (фактически за III квартал) составит 24,36 руб. на оба типа акций.

За этот период в общей сложности акционеры компании получат 64,47 руб. на одну обыкновенную и привилегированную бумагу (что означает ДД на уровне 8,6% и 9,6% соответственно), но с учётом ранее выплаченных промежуточных дивидендов в размере 40,11 руб. за 1 полугодие, выплата в конце декабря (фактически за III квартал) составит 24,36 руб. на оба типа акций.

{kind=link}

В Дубае вдоль берега растянулась длинная промзона: 6 электростанций, топливные резервуары, завод по производству алюминия «Dubal»(второй по размерам завод в мире!), завод по опреснению воды «OASIS water plant», резервуары с водой. Политика такая: жители могут набирать пресную питьевую воду бесплатно. Привозишь тару, набираешь воду, а тебе еще и обед в качестве бонуса.

Шейх Дубай обращает большое внимание на развитие энергетики. 8-10 лет назад был создан Дубайский технопарк. Но своих ученых ОАЭ не имеет. Из 7 тысяч резидентов технопарка нет ни одного представителя РФ (причин не знаю), зато представлено 40 других стран.

Пора потихоньку занимать эту нишу!

P.S. На фото мне удалось запечатлеть местную электрогенерацию + МРСК одной картинкой.

Шейх Дубай обращает большое внимание на развитие энергетики. 8-10 лет назад был создан Дубайский технопарк. Но своих ученых ОАЭ не имеет. Из 7 тысяч резидентов технопарка нет ни одного представителя РФ (причин не знаю), зато представлено 40 других стран.

Пора потихоньку занимать эту нишу!

P.S. На фото мне удалось запечатлеть местную электрогенерацию + МРСК одной картинкой.

{kind=link}

Встретил на просторах Dubai Airshow вот такой любопытный стенд с антидроновой защитой. Для арабов это настоящая чума 2019 года, а потому тема сейчас весьма актуальна, привлекает к себе пристальное внимание

{kind=link}

Денис Валентинович собственной персоной! Прикольный ракурс получился, сразу вспомнился старый анекдот:

"План по гашению лесных пожаров мы выполнили на 112%. В следующем году обещаем перевыполнить вдвое"

"План по гашению лесных пожаров мы выполнили на 112%. В следующем году обещаем перевыполнить вдвое"

{kind=link}

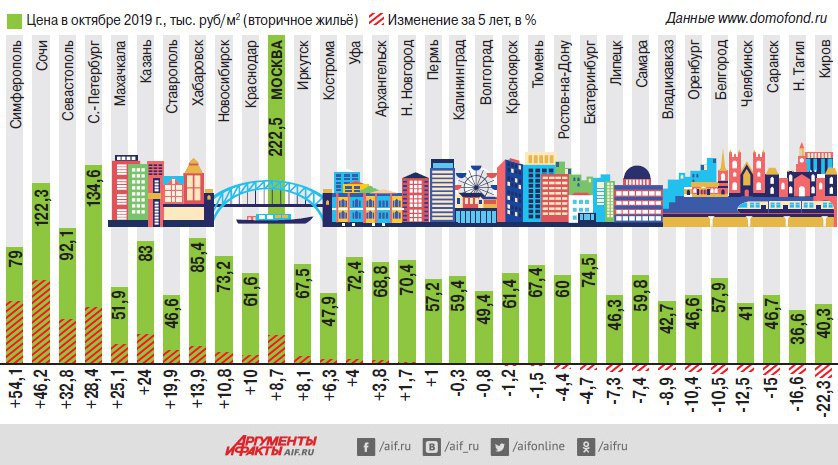

Если взглянуть на эту статистику, то можно увидеть, что жильё в разных городах России за последние 5 лет менялось в цене не только в большую, но и в меньшую сторону.

По понятным причинам по динамике роста стоимости недвижимости за квадратный метр лидирует Крым (вошёл в состав России) и Сочи (Олимпиада-2014). На четвёртом месте расположился Санкт-Петербург (чему я очень даже рад, как акционер ЛСР), ну а Москва отметилась скромной динамикой менее 10%.

P.S. Все едем в Киров, там сейчас дёшево! 😄

По понятным причинам по динамике роста стоимости недвижимости за квадратный метр лидирует Крым (вошёл в состав России) и Сочи (Олимпиада-2014). На четвёртом месте расположился Санкт-Петербург (чему я очень даже рад, как акционер ЛСР), ну а Москва отметилась скромной динамикой менее 10%.

P.S. Все едем в Киров, там сейчас дёшево! 😄

{kind=link}

Магнит сегодня сообщил о рекомендации Совета директоров компании выплатить в качестве промежуточных дивидендов за 9 месяцев 2019 года 147,2 руб. на акцию. Не трудно посчитать, что общая сумма дивидендных выплат составит таким образом около 15 млрд рублей и немногим даже превышает чистую прибыль Магнита за этот период, рассчитанную по стандартам IAS17. Таким образом, промежуточная дивидендная доходность оценивается на уровне в 4,5%.

К слову, за 2018 год ритейлер тоже направил акционерам почти 100% своей чистой прибыли, поэтому большим сюрпризом новость для рынка не стала, и я оцениваю её как нейтральную. Тем не менее, продолжаем робко ждать хоть какую-то конкретику относительно дивидендной политики, т.к. после смены контролирующего собственника её, по большому счёту, нет.

К слову, за 2018 год ритейлер тоже направил акционерам почти 100% своей чистой прибыли, поэтому большим сюрпризом новость для рынка не стала, и я оцениваю её как нейтральную. Тем не менее, продолжаем робко ждать хоть какую-то конкретику относительно дивидендной политики, т.к. после смены контролирующего собственника её, по большому счёту, нет.

{kind=link}

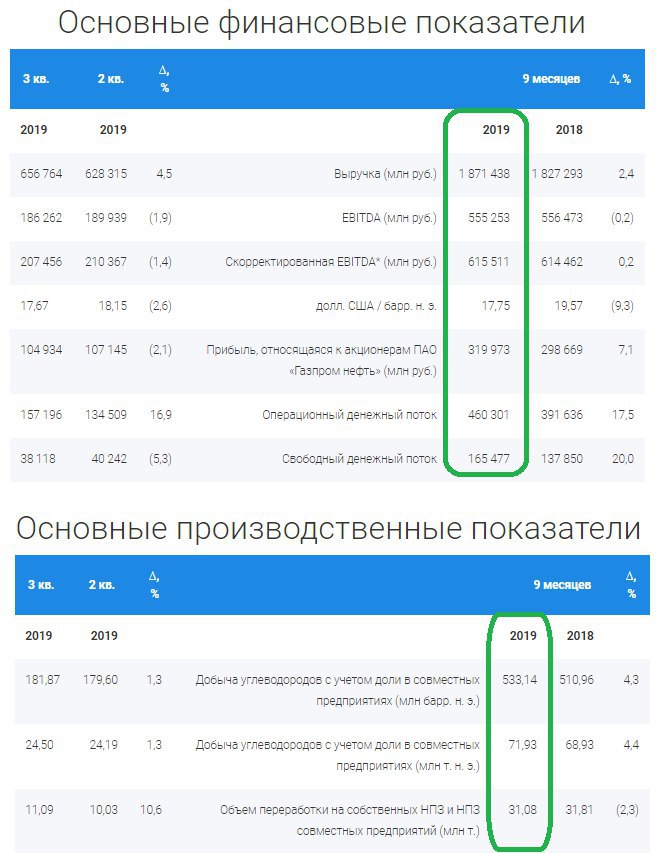

📈 Газпром нефть отчиталась по МСФО за 9 месяцев 2019 года.

Компания по-прежнему продолжает наращивать добычу углеводородов, увеличив её за этот период на 4,3% до 533,1 млн барр.н.э, и эта позитивная динамика была обеспечена ростом добычи по крупным проектам и повышением эффективности переработки. Так что пока комментарии Александра Дюкова, сказанные им во время презентации Стратегии-2030 о том, что Газпром нефть должна будет расти в добыче углеводородов быстрее рынка, не расходятся с делом – и это радует.

Поэтому никакого удивления не вызывает положительная динамика основных финансовых показателей по всем направлениям – к этому мы уже успели привыкнуть за последние годы. Правда, в ltm-выражении эти цифры немного снизились, однако более активное снижение чистого долга компании за последние три месяца (с 447,2 до 405,7 млрд рублей) позволило сохранить соотношение EV/EBITDA на привлекательном уровне в районе 3,8х (по итогам 1 полугодия 2019 года было 3,7х).

По-настоящему прорывными стали слова зам.ген.директора Газпром нефти по экономике и финансам Алексея Янкевича, который в ходе состоявшейся телеконференции заявил следующее:

«Мы подтверждаем наше намерение выйти на 50% от ЧП по МСФО. Что касается скорости, произойдет ли это быстрее — это не может произойти медленнее, чем у нашего основного акционера. Возможно, это произойдет быстрее, это дальше будет зависеть от многих факторов: от конъюнктуры, от наших потребностей с точки зрения проектов развития и от баланса между развитием и долгосрочным созданием стоимости и более краткосрочным возвратом денежных средств акционерам в виде дивидендов.

Мы сейчас уже находимся достаточно близко к цели в 50%, мы зафиксировали по итогам последних наших дивидендов, это было за шесть месяцев, в размере 40%, это уже достаточно близко к 50%. То есть, в принципе нам осталось пройти не такой большой путь.

В целом, если смотреть за 2019 год, то выплата акционерам составит рекордную величину — больше 200 млрд рублей. К ней мы никогда не приближались. И, наверное, если забегать вперед в обсуждении наших инвестиций, нашего CAPEX, то можно сказать, что дополнительные денежные средства, которые мы заработали, в большей степени были распределены в сторону акционеров, чем в сторону инвестиций»

Что это значит? Берём калькулятор в руки и считаем: если обещания Янкевича не разойдутся с делом, то за 2019 год мы сможем рассчитывать на совокупный дивиденд в размере «не менее» 42,18 руб. на акцию, что сулит исторически высокую ДД для Газпромнефти около 10% - просто конфетка!

Я продолжаю крепко держать в своём инвестиционном портфеле бумаги компании с долей в 4,2%, и впервые за долгое время задумался о наращивании этой позиции. Но традиционно чуть ниже, на возможном откате хотя бы до 400 рублей.

Финансовая отчётность

Пресс-релиз

Презентация

Компания по-прежнему продолжает наращивать добычу углеводородов, увеличив её за этот период на 4,3% до 533,1 млн барр.н.э, и эта позитивная динамика была обеспечена ростом добычи по крупным проектам и повышением эффективности переработки. Так что пока комментарии Александра Дюкова, сказанные им во время презентации Стратегии-2030 о том, что Газпром нефть должна будет расти в добыче углеводородов быстрее рынка, не расходятся с делом – и это радует.

Поэтому никакого удивления не вызывает положительная динамика основных финансовых показателей по всем направлениям – к этому мы уже успели привыкнуть за последние годы. Правда, в ltm-выражении эти цифры немного снизились, однако более активное снижение чистого долга компании за последние три месяца (с 447,2 до 405,7 млрд рублей) позволило сохранить соотношение EV/EBITDA на привлекательном уровне в районе 3,8х (по итогам 1 полугодия 2019 года было 3,7х).

По-настоящему прорывными стали слова зам.ген.директора Газпром нефти по экономике и финансам Алексея Янкевича, который в ходе состоявшейся телеконференции заявил следующее:

«Мы подтверждаем наше намерение выйти на 50% от ЧП по МСФО. Что касается скорости, произойдет ли это быстрее — это не может произойти медленнее, чем у нашего основного акционера. Возможно, это произойдет быстрее, это дальше будет зависеть от многих факторов: от конъюнктуры, от наших потребностей с точки зрения проектов развития и от баланса между развитием и долгосрочным созданием стоимости и более краткосрочным возвратом денежных средств акционерам в виде дивидендов.

Мы сейчас уже находимся достаточно близко к цели в 50%, мы зафиксировали по итогам последних наших дивидендов, это было за шесть месяцев, в размере 40%, это уже достаточно близко к 50%. То есть, в принципе нам осталось пройти не такой большой путь.

В целом, если смотреть за 2019 год, то выплата акционерам составит рекордную величину — больше 200 млрд рублей. К ней мы никогда не приближались. И, наверное, если забегать вперед в обсуждении наших инвестиций, нашего CAPEX, то можно сказать, что дополнительные денежные средства, которые мы заработали, в большей степени были распределены в сторону акционеров, чем в сторону инвестиций»

Что это значит? Берём калькулятор в руки и считаем: если обещания Янкевича не разойдутся с делом, то за 2019 год мы сможем рассчитывать на совокупный дивиденд в размере «не менее» 42,18 руб. на акцию, что сулит исторически высокую ДД для Газпромнефти около 10% - просто конфетка!

Я продолжаю крепко держать в своём инвестиционном портфеле бумаги компании с долей в 4,2%, и впервые за долгое время задумался о наращивании этой позиции. Но традиционно чуть ниже, на возможном откате хотя бы до 400 рублей.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

Вот такая красота нас ожидает, если акционерам Газпром нефти по итогам 2019 года в качестве дивидендов действительно выплатят 200+ млрд рублей. Просто фантастика какая-то!

P.S. На всякий случай напоминаю, что полугодовые дивиденды в размере 18,14 руб. уже были выплачены акционерам ранее. Но от этого суть совершенно не меняется.

P.S. На всякий случай напоминаю, что полугодовые дивиденды в размере 18,14 руб. уже были выплачены акционерам ранее. Но от этого суть совершенно не меняется.

{kind=link}

МТС представила сильную финансовую отчётность по МСФО за III квартал и 9 месяцев 2019 года, и акции компании радостно обновили свои полуторагодовые максимумы, поднявшись выше 305 рублей.

Квартальная выручка оказалась рекордной за всю историю компании, составив с июля по сентябрь 133,9 млрд рублей (+4,6% г/г), благодаря чему этот показатель и в ltm-выражении всё увереннее закрепляется выше 0,5 трлн рублей. В этом смысле прогнозы МТС относительно годовой выручки за 2019 год на уровне 509 млрд рублей гармонично вписываются в картину и выглядят более чем реально.

По итогам минувшего квартала ускорился в годовом выражении и показатель OIBDA, прибавивший почти на 6% до 62,8 млрд рублей, а рентабельность по OIBDA (без всяких корректировок) на протяжении последних лет уверенно держится на достаточно солидном уровне вблизи 40%. Компания повысила свой прогноз на полный 2019 год по росту OIBDA на 5-6%, что ориентирует нас на 198,5-200,5 млрд рублей.

Долговая нагрузка МТС хоть и находится на максимальном уровне (за последнее десятилетие уж точно), тем не менее соотношение NetDebt/OIBDA составляет вполне комфортные 1,5х и позволяет компании легко справляться с финансированием своих капзатрат, размер которых до конца года оценивается в размере 90 млрд рублей.

Акции МТС – это прежде всего дивидендная история, которая практически гарантирует вам получение не менее 28 рублей на бумагу ежегодно, плюс регулярная программа выкупа акций, которая также направлена на увеличение вашего акционерного капитала. При текущих котировках потенциальная ДД оценивается на уровне 9,2% (а ведь ещё совсем недавно доходность доходила и до 11%), и в целом покупки уже не выглядят столь интересными. Однако и продавать такую историю я буду готов (хотя бы частично), когда потенциальная ДД снизится до 8% и ниже. Не трудно посчитать, что этой доходности соответствует котировка в 350 рублей и выше.

#MTSS

Пресс-релиз

Презентация

Квартальная выручка оказалась рекордной за всю историю компании, составив с июля по сентябрь 133,9 млрд рублей (+4,6% г/г), благодаря чему этот показатель и в ltm-выражении всё увереннее закрепляется выше 0,5 трлн рублей. В этом смысле прогнозы МТС относительно годовой выручки за 2019 год на уровне 509 млрд рублей гармонично вписываются в картину и выглядят более чем реально.

По итогам минувшего квартала ускорился в годовом выражении и показатель OIBDA, прибавивший почти на 6% до 62,8 млрд рублей, а рентабельность по OIBDA (без всяких корректировок) на протяжении последних лет уверенно держится на достаточно солидном уровне вблизи 40%. Компания повысила свой прогноз на полный 2019 год по росту OIBDA на 5-6%, что ориентирует нас на 198,5-200,5 млрд рублей.

Долговая нагрузка МТС хоть и находится на максимальном уровне (за последнее десятилетие уж точно), тем не менее соотношение NetDebt/OIBDA составляет вполне комфортные 1,5х и позволяет компании легко справляться с финансированием своих капзатрат, размер которых до конца года оценивается в размере 90 млрд рублей.

Акции МТС – это прежде всего дивидендная история, которая практически гарантирует вам получение не менее 28 рублей на бумагу ежегодно, плюс регулярная программа выкупа акций, которая также направлена на увеличение вашего акционерного капитала. При текущих котировках потенциальная ДД оценивается на уровне 9,2% (а ведь ещё совсем недавно доходность доходила и до 11%), и в целом покупки уже не выглядят столь интересными. Однако и продавать такую историю я буду готов (хотя бы частично), когда потенциальная ДД снизится до 8% и ниже. Не трудно посчитать, что этой доходности соответствует котировка в 350 рублей и выше.

#MTSS

Пресс-релиз

Презентация

{kind=link}