🧮 В четверг новостной фон по Юнипро был особенно активным, а потому предлагаю в рамках одного поста кратко пробежаться по основным моментам.

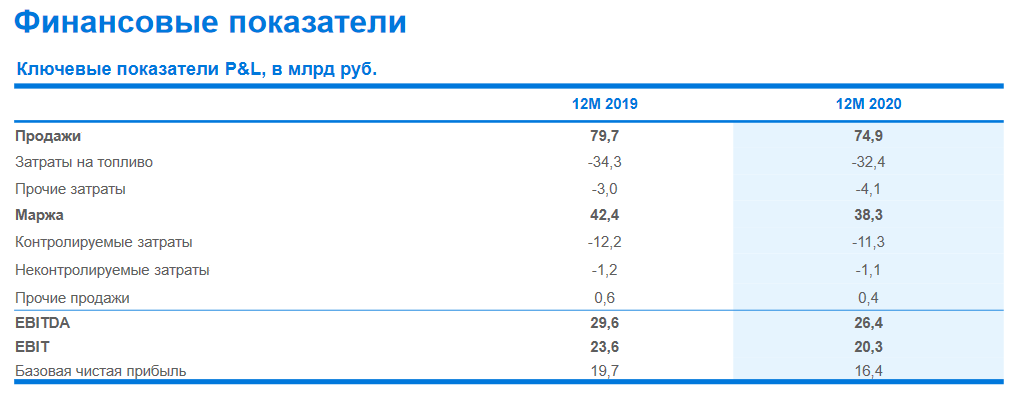

1️⃣ Компания представила отчётность по МСФО за 2020 год, которая в целом оказалась в рамках ожиданий и отметилась снижением основных финансовых показателей, на фоне сокращения выработки электроэнергии и слабой конъюнктуры на рынке на сутки вперёд (РСВ).

Выручка снизилась на 6,2%до 75,3 млрд рублей, показатель EBITDA не досчитался 10,8% и довольствовался результатом в 26,4 млрд, а чистая прибыль рухнула больше чем на четверть – до 13,7 млрд.

2️⃣ В случае с Юнипро куда интересней вместо цифр в отчётности контролировать, как идёт процесс восстановления Берёзовской ГРЭС, от которой во многом зависят и финансовые показатели, и дивиденды, о которых мы ещё поговорим ниже.

❗️Юнипро ожидает, что блок будет введён после многолетнего восстановления в 1 полугодии 2021 года, а платежи за его мощность начнут поступать уже с апреля.

Это прекрасная и обнадёживающая всех нас новость, которая позволяет компании прогнозировать показатель EBITDA по итогам 2021 года на уровне 25-30 млрд рублей (с текущих 26,4 млрд), с последующим ростом до 33-37 млрд в 2022 году. По оценке компании, снижение прибыли, вызванное окончанием договоров ДПМ для всех блоков ПГУ, будет полностью компенсировано ожидаемой выручкой третьего энергоблока Берёзовской ГРЭС.

По прогнозам компании, восстановленный энергоблок позволит заметно увеличить выручку и обеспечить стабильный денежный поток до 2024 года.

3️⃣ А это значит, что действующую дивидендную политику есть все основания продлевать, оставляя надежду акционерам на повышенные дивиденды, что Юнипро и сделала. Компания подтвердила свои намерения заплатить по 20 млрд рублей (31,72 коп. на акцию) в 2021 и 2022 гг., при условии стабильной работы третьего энергоблока Берёзовской ГРЭС.

По текущим котировкам это потенциально может сулить ДД=10,9%, что очень круто в современных реалиях низких ставок и постковидной обстановке.

Дивиденды по-прежнему будут выплачиваться дважды в год.

4️⃣ А вот если попытаться заглянуть немного дальше вперёд, то по мнению самой компании, в 2023-2024 гг. на дивиденды могут оказать давление инвестиции в реализацию программы модернизации тепловых электростанций и развитие проектов ВИЭ.

Но базовый сценарий предполагает, что Юнипро справится со всеми капексами и будет стремиться сохранить стабильный уровень дивидендов в том числе и на 2023-2024 гг. И лично я пока в это охотно верю.

5️⃣ Юнипро на данный момент не рассматривает вопрос продажи угольной Берёзовской ГРЭС, несмотря на всё больший акцент компании в сторону зелёной энергетики.

6️⃣ Немецкая Uniper не исключает продажи подконтрольной ей российской генерирующей компании Юнипро. Не буду даже выделять жирным текстом эту цитату из уст главы Uniper Андреаса Ширенбека, т.к. по большому счёту никакой новости в этом нет. Отвечая на вопрос о возможной продаже, глава Uniper лишь философски ответил, что «компания ничего не исключает». Ну а что, в нашей жизни действительно ничего исключать нельзя!

👉 Продолжаю держать акции Юнипро, c достаточно большой долей в портфеле (6,4%), и после продления действия див.политики моя вера в эти бумаги лишь укрепилась.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

1️⃣ Компания представила отчётность по МСФО за 2020 год, которая в целом оказалась в рамках ожиданий и отметилась снижением основных финансовых показателей, на фоне сокращения выработки электроэнергии и слабой конъюнктуры на рынке на сутки вперёд (РСВ).

Выручка снизилась на 6,2%до 75,3 млрд рублей, показатель EBITDA не досчитался 10,8% и довольствовался результатом в 26,4 млрд, а чистая прибыль рухнула больше чем на четверть – до 13,7 млрд.

2️⃣ В случае с Юнипро куда интересней вместо цифр в отчётности контролировать, как идёт процесс восстановления Берёзовской ГРЭС, от которой во многом зависят и финансовые показатели, и дивиденды, о которых мы ещё поговорим ниже.

❗️Юнипро ожидает, что блок будет введён после многолетнего восстановления в 1 полугодии 2021 года, а платежи за его мощность начнут поступать уже с апреля.

Это прекрасная и обнадёживающая всех нас новость, которая позволяет компании прогнозировать показатель EBITDA по итогам 2021 года на уровне 25-30 млрд рублей (с текущих 26,4 млрд), с последующим ростом до 33-37 млрд в 2022 году. По оценке компании, снижение прибыли, вызванное окончанием договоров ДПМ для всех блоков ПГУ, будет полностью компенсировано ожидаемой выручкой третьего энергоблока Берёзовской ГРЭС.

По прогнозам компании, восстановленный энергоблок позволит заметно увеличить выручку и обеспечить стабильный денежный поток до 2024 года.

3️⃣ А это значит, что действующую дивидендную политику есть все основания продлевать, оставляя надежду акционерам на повышенные дивиденды, что Юнипро и сделала. Компания подтвердила свои намерения заплатить по 20 млрд рублей (31,72 коп. на акцию) в 2021 и 2022 гг., при условии стабильной работы третьего энергоблока Берёзовской ГРЭС.

По текущим котировкам это потенциально может сулить ДД=10,9%, что очень круто в современных реалиях низких ставок и постковидной обстановке.

Дивиденды по-прежнему будут выплачиваться дважды в год.

4️⃣ А вот если попытаться заглянуть немного дальше вперёд, то по мнению самой компании, в 2023-2024 гг. на дивиденды могут оказать давление инвестиции в реализацию программы модернизации тепловых электростанций и развитие проектов ВИЭ.

Но базовый сценарий предполагает, что Юнипро справится со всеми капексами и будет стремиться сохранить стабильный уровень дивидендов в том числе и на 2023-2024 гг. И лично я пока в это охотно верю.

5️⃣ Юнипро на данный момент не рассматривает вопрос продажи угольной Берёзовской ГРЭС, несмотря на всё больший акцент компании в сторону зелёной энергетики.

6️⃣ Немецкая Uniper не исключает продажи подконтрольной ей российской генерирующей компании Юнипро. Не буду даже выделять жирным текстом эту цитату из уст главы Uniper Андреаса Ширенбека, т.к. по большому счёту никакой новости в этом нет. Отвечая на вопрос о возможной продаже, глава Uniper лишь философски ответил, что «компания ничего не исключает». Ну а что, в нашей жизни действительно ничего исключать нельзя!

👉 Продолжаю держать акции Юнипро, c достаточно большой долей в портфеле (6,4%), и после продления действия див.политики моя вера в эти бумаги лишь укрепилась.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

{kind=link}

🏭 Судя по сегодняшней статье в «Ъ», третий энергоблок Берёзовской ГРЭС Юнипро мощностью 800 МВт в пятницу, 12 марта, вновь начал вырабатывать электроэнергию после пятилетнего ремонта!

В «Юнипро» подтвердили, что блок действительно находится в стадии испытаний, а в Минэнерго прокомментировали, что «12 марта на третьем энергоблоке проводились плановые 6-часовые испытания, с последующим выходом на полную мощность, в рамках завершения ремонтно-восстановительных работ».

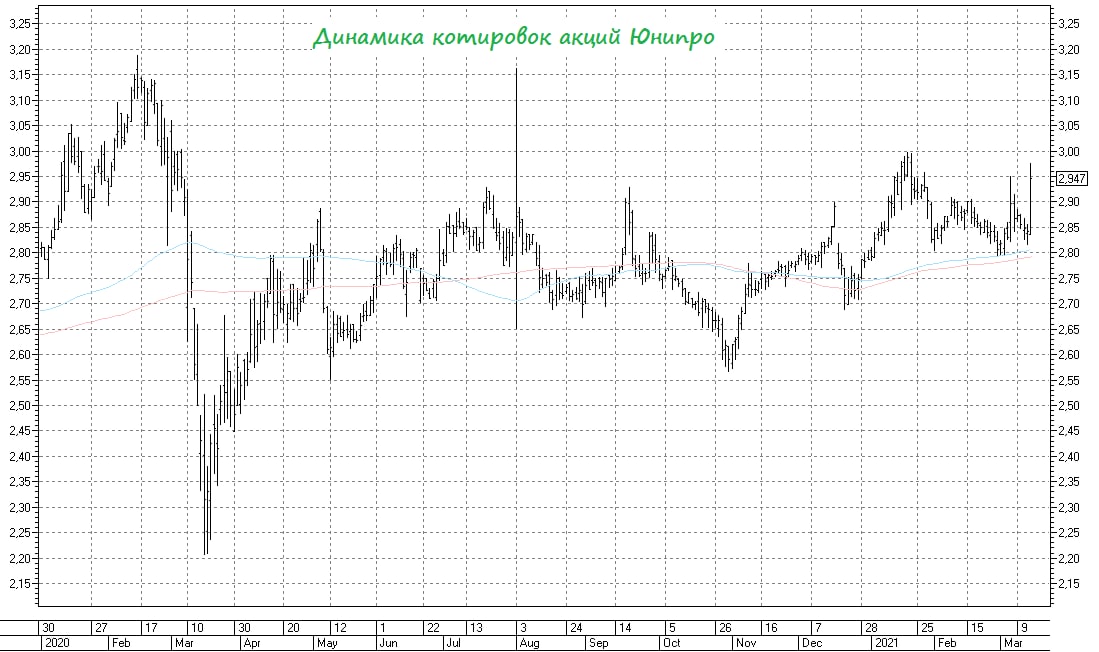

💰 Думаю, не нужно в очередной раз повторять насколько для акционеров Юнипро важен благополучный и долгожданный запуск третьего энергоблока Берёзовской ГРЭС, да и дивидендная история сейчас напрямую зависит от этого. А потому участники рынка на торгах в понедельник очень резво отыгрывают этот позитив: котировки акций Юнипро прибавляют на текущий момент почти на 4%, по сравнению с пятничным закрытием.

💸 При завершении всех мероприятий на третьем энергоблоке до конца марта объект может быть аттестован на рынке с 1 апреля. И в этом случае после запуска энергоблок начнёт получать повышенные платежи по договорам на поставку мощности (ДПМ). В общей сложности третий энергоблок получит 55,7 млрд руб. до окончания срока ДПМ 31 октября 2024 года, в то время как во время ремонта блок не получал платежи, и в результате компания упустила 53,9 млрд руб. без учёта полученной страховки.

👉 Приятно наблюдать, как простая и понятная инвестиционная идея под названием Юнипро начинает реализовываться буквально на наших глазах. Надеюсь, все успели прикупить эти бумаги в свой портфель, и в качестве ближайшей цели я вижу уровень в 3,5 руб., который будет означать более ли менее адекватную ДД=9%. Текущая доходность на уровне 10,8%, уж извините, это чересчур щедро.

#UPRO

В «Юнипро» подтвердили, что блок действительно находится в стадии испытаний, а в Минэнерго прокомментировали, что «12 марта на третьем энергоблоке проводились плановые 6-часовые испытания, с последующим выходом на полную мощность, в рамках завершения ремонтно-восстановительных работ».

💰 Думаю, не нужно в очередной раз повторять насколько для акционеров Юнипро важен благополучный и долгожданный запуск третьего энергоблока Берёзовской ГРЭС, да и дивидендная история сейчас напрямую зависит от этого. А потому участники рынка на торгах в понедельник очень резво отыгрывают этот позитив: котировки акций Юнипро прибавляют на текущий момент почти на 4%, по сравнению с пятничным закрытием.

💸 При завершении всех мероприятий на третьем энергоблоке до конца марта объект может быть аттестован на рынке с 1 апреля. И в этом случае после запуска энергоблок начнёт получать повышенные платежи по договорам на поставку мощности (ДПМ). В общей сложности третий энергоблок получит 55,7 млрд руб. до окончания срока ДПМ 31 октября 2024 года, в то время как во время ремонта блок не получал платежи, и в результате компания упустила 53,9 млрд руб. без учёта полученной страховки.

👉 Приятно наблюдать, как простая и понятная инвестиционная идея под названием Юнипро начинает реализовываться буквально на наших глазах. Надеюсь, все успели прикупить эти бумаги в свой портфель, и в качестве ближайшей цели я вижу уровень в 3,5 руб., который будет означать более ли менее адекватную ДД=9%. Текущая доходность на уровне 10,8%, уж извините, это чересчур щедро.

#UPRO

{kind=link}