📕 Магнит вчера представил презентацию для инвесторов, приуроченную к публикации аудированных финансовых результатов по МСФО за 2020 год.

Рекомендую вам хотя бы бегло пробежаться по ней, если вы являетесь акционером этой компании. Ну а для самых ленивых и занятых традиционно краткая выжимка из этой презентации:

🛒 Рынок продовольственного ритейла в России велик и является одним из крупнейших в мире (8 место), превосходя Италию, Турцию, Польшу и Бразилию. При этом доля традиционной торговли в нашей стране всё ещё сравнительно высока, а уровень инфляции является благоприятным для ритейлеров - поэтому сохраняется большой потенциал (28%) для роста.

Магнит быстро увеличивает долю рынка, за счёт слабых показателей традиционной торговли и неэффективных ритейлеров.

🛒 Магнит планирует и дальше наращивать долю рынка, за счет «умной» экспансии, в том числе за счет M&A, а также активно изучать новые направления продаж, ниш/рынков. Текущая стратегия подразумевает органический рост с фокусом на доходность.

🛒 Своими конкурентными преимуществами Магнит считает:

📍 Мультиформатную модель.

📍 Широкое присутствие в регионах и лучшее предложение ассортимента от местных производителей.

📍 Собственное производство и частную марку.

📍 Устойчивое развитие

🛒 В качестве ключевых финансовых прогнозов на 2021-2025 гг. Магнит выделяет следующие ориентиры:

📌 Стабильное улучшение маржи EBITDA в период 2021-2025 гг. до уровня 8%, позволяющее нарастить денежный поток.

📌 Комфортная долговая нагрузка на уровне ~1,5x по соотношению NetDebt/EBITDA, предельный уровень долга - в размере 2,0x.

📌 Улучшение оборотного капитала с фокусом на сокращение товарных запасов в днях.

📌 Фокус на высокой доходности и создании дополнительной ценности для акционеров, обеспечивающей стабильную выплату дивидендов

#MGNT

Рекомендую вам хотя бы бегло пробежаться по ней, если вы являетесь акционером этой компании. Ну а для самых ленивых и занятых традиционно краткая выжимка из этой презентации:

🛒 Рынок продовольственного ритейла в России велик и является одним из крупнейших в мире (8 место), превосходя Италию, Турцию, Польшу и Бразилию. При этом доля традиционной торговли в нашей стране всё ещё сравнительно высока, а уровень инфляции является благоприятным для ритейлеров - поэтому сохраняется большой потенциал (28%) для роста.

Магнит быстро увеличивает долю рынка, за счёт слабых показателей традиционной торговли и неэффективных ритейлеров.

🛒 Магнит планирует и дальше наращивать долю рынка, за счет «умной» экспансии, в том числе за счет M&A, а также активно изучать новые направления продаж, ниш/рынков. Текущая стратегия подразумевает органический рост с фокусом на доходность.

🛒 Своими конкурентными преимуществами Магнит считает:

📍 Мультиформатную модель.

📍 Широкое присутствие в регионах и лучшее предложение ассортимента от местных производителей.

📍 Собственное производство и частную марку.

📍 Устойчивое развитие

🛒 В качестве ключевых финансовых прогнозов на 2021-2025 гг. Магнит выделяет следующие ориентиры:

📌 Стабильное улучшение маржи EBITDA в период 2021-2025 гг. до уровня 8%, позволяющее нарастить денежный поток.

📌 Комфортная долговая нагрузка на уровне ~1,5x по соотношению NetDebt/EBITDA, предельный уровень долга - в размере 2,0x.

📌 Улучшение оборотного капитала с фокусом на сокращение товарных запасов в днях.

📌 Фокус на высокой доходности и создании дополнительной ценности для акционеров, обеспечивающей стабильную выплату дивидендов

#MGNT

{kind=link}

💰 И всё-таки я рад, что в моём инвестиционном портфеле собралась именно эта парочка отечественных ритейлеров! Мало того, что они являются лидерами на этом рынке, так ещё и дивидендами балуют.

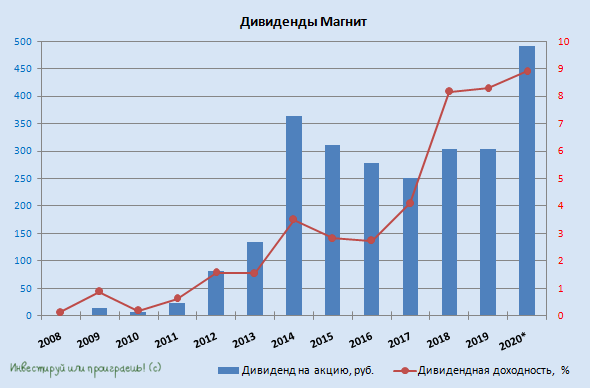

Сначала X5 Retail Group обнадёжил дивидендными новостями за 2021 год, проецируя ДД на уровне 9% по текущим котировкам, а сегодня вот Совет директоров Магнита рекомендовал выплатить финальные дивиденды за 2020 год в размере 245,31 руб. на акцию – ровно столько же, сколько и в качестве промежуточных за 9 месяцев 2020 года.

Таким образом, совокупные дивиденды Магнита за 2020 год с учётом промежуточных могут составить 50 млрд рублей, при чистой прибыли за 2020 год на уровне 37,8 млрд. Казалось бы – впору расстроиться, что ради поддержания таких высоких выплат компании приходится задействовать нераспределённую прошлых лет, но я вам приведу ровно два пункта, которые не должны вас заставить грустить по этому поводу:

1️⃣ Долговая нагрузка Магнита находится на 5-летнем минимуме и оценивается на уровне 1,1х.

2️⃣ Свободный денежный поток (FCF) по итогам 2020 года составил 85 млрд рублей – а этот показатель с точки зрения дивидендного потока для нас куда важнее, нежели чистая прибыль.

👉 Подытоживая всё вышесказанное, ещё раз отмечу, что размер дивидендных выплат Магнита за 2020 год (490,62 руб.) и совокупная ДД=8,9% станут максимальными в истории компании. Осталось теперь разобраться с дивидендной политикой, которой в принципе не существует, а целевой размер выплат не определён и всегда является для нас большой загадкой. К счастью, зачастую весьма приятной.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#MGNT

Сначала X5 Retail Group обнадёжил дивидендными новостями за 2021 год, проецируя ДД на уровне 9% по текущим котировкам, а сегодня вот Совет директоров Магнита рекомендовал выплатить финальные дивиденды за 2020 год в размере 245,31 руб. на акцию – ровно столько же, сколько и в качестве промежуточных за 9 месяцев 2020 года.

Таким образом, совокупные дивиденды Магнита за 2020 год с учётом промежуточных могут составить 50 млрд рублей, при чистой прибыли за 2020 год на уровне 37,8 млрд. Казалось бы – впору расстроиться, что ради поддержания таких высоких выплат компании приходится задействовать нераспределённую прошлых лет, но я вам приведу ровно два пункта, которые не должны вас заставить грустить по этому поводу:

1️⃣ Долговая нагрузка Магнита находится на 5-летнем минимуме и оценивается на уровне 1,1х.

2️⃣ Свободный денежный поток (FCF) по итогам 2020 года составил 85 млрд рублей – а этот показатель с точки зрения дивидендного потока для нас куда важнее, нежели чистая прибыль.

👉 Подытоживая всё вышесказанное, ещё раз отмечу, что размер дивидендных выплат Магнита за 2020 год (490,62 руб.) и совокупная ДД=8,9% станут максимальными в истории компании. Осталось теперь разобраться с дивидендной политикой, которой в принципе не существует, а целевой размер выплат не определён и всегда является для нас большой загадкой. К счастью, зачастую весьма приятной.

🗓 Дивидендная отсечка намечена на 23 июня (с учётом режима торгов Т+2).

#MGNT

{kind=link}