🧮 Ростелеком отчиталась по МСФО за 1 кв. 2021 года.

С акциями этой компании не так давно я безжалостно расстался, совершенно не впечатлившись Стратегией развития 2022 и весьма скромной дивидендной доходностью в перспективе ближайших лет, а потому пробегусь по отчётности кратко, пожалев своё и ваше время.

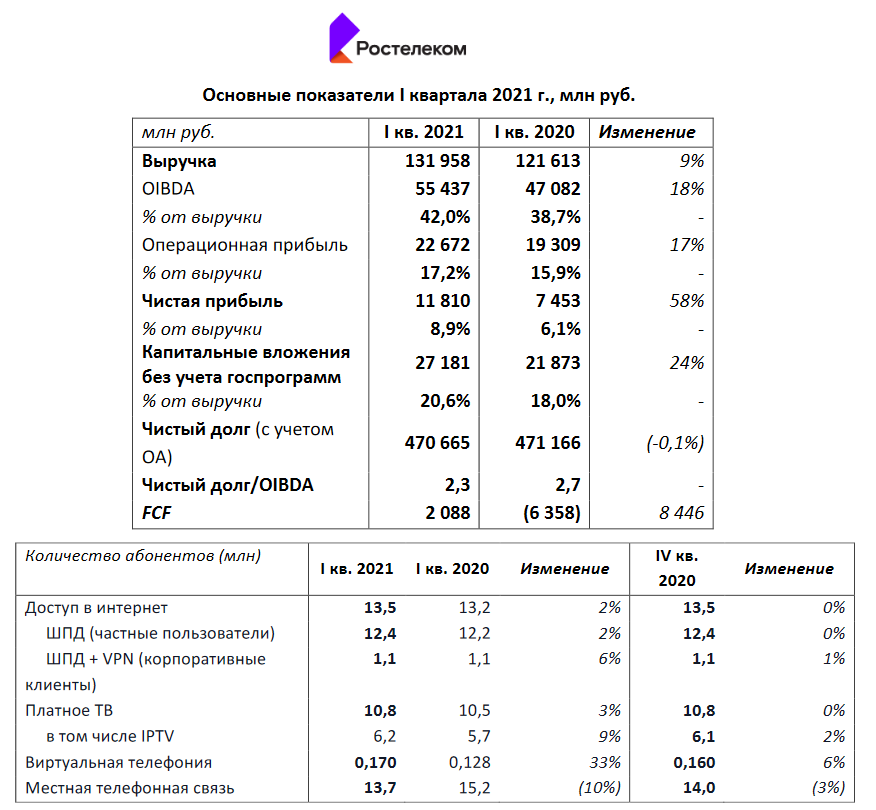

✔️ Выручка в отчётном периоде выросла на 9% (г/г) до 132,0 млрд рублей. Главными драйверами стали доходы от цифровых сервисов (+13% до 14,1 млрд руб.), фиксированного интенета (+9% до 24,0 млрд) и мобильной связи (+13% до 46,1 млрд), хотя все остальные сегменты тоже продемонстрировали положительную динамику, пусть и менее впечатляющую (за исключением фиксированной телефонии).

✔️ Количество абонентов продолжает расти: доступ в интернет +2% (13,5 млн), платное ТВ +3% (10,8 млн), виртуальная телефония +33% (0,17 млн). Разумеется, традиционная телефонная связь своих абонентов всё также теряет: за последний год ещё минус 10% (13,7 млн).

✔️ Показатель OIBDA вырос сразу на 18% до 55,4 млрд руб., на фоне роста доходов компании и полученных денежных средств после реализации портфеля недвижимости.

✔️ В итоге чистая прибыль Ростелекома увеличилась в 1,6 раза до 11,8 млрд руб., а свободный денежный поток (FCF) впервые за последние несколько лет оказался положительным по итогам первых трёх месяцев – 2,1 млрд руб. (по сравнению с убытком в 6,4 млрд годом ранее).

✔️ Долговая нагрузка оценивается на уровне 2,3х по соотношению NetDebt/OIBDA и находится в рамках нормы (ниже 3х).

✔️ Ростелеком сохранил прогноз роста выручки и OIBDA в 2021 году минимум на 5%, что очень гармонирует с озвученной ранее ежегодной индексацией дивидендных выплат «минимум на 5%». К слову, касательно дивидендной политики никаких новых вводных не поступило, а потому продолжаем придерживаться этого консервативного сценария, хотя в ltm-выражении 75% от FCF – это уже 6,68 руб. (без корректировок). Если вы помните, ещё совсем недавно именно на эту норму выплат ориентировалась див.политика копании.

👉 В общем, пока я не пожалел о своём решении избавиться от префов Ростелекома. Посмотрим, как сложится жизнь у компании дальше.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

С акциями этой компании не так давно я безжалостно расстался, совершенно не впечатлившись Стратегией развития 2022 и весьма скромной дивидендной доходностью в перспективе ближайших лет, а потому пробегусь по отчётности кратко, пожалев своё и ваше время.

✔️ Выручка в отчётном периоде выросла на 9% (г/г) до 132,0 млрд рублей. Главными драйверами стали доходы от цифровых сервисов (+13% до 14,1 млрд руб.), фиксированного интенета (+9% до 24,0 млрд) и мобильной связи (+13% до 46,1 млрд), хотя все остальные сегменты тоже продемонстрировали положительную динамику, пусть и менее впечатляющую (за исключением фиксированной телефонии).

✔️ Количество абонентов продолжает расти: доступ в интернет +2% (13,5 млн), платное ТВ +3% (10,8 млн), виртуальная телефония +33% (0,17 млн). Разумеется, традиционная телефонная связь своих абонентов всё также теряет: за последний год ещё минус 10% (13,7 млн).

✔️ Показатель OIBDA вырос сразу на 18% до 55,4 млрд руб., на фоне роста доходов компании и полученных денежных средств после реализации портфеля недвижимости.

✔️ В итоге чистая прибыль Ростелекома увеличилась в 1,6 раза до 11,8 млрд руб., а свободный денежный поток (FCF) впервые за последние несколько лет оказался положительным по итогам первых трёх месяцев – 2,1 млрд руб. (по сравнению с убытком в 6,4 млрд годом ранее).

✔️ Долговая нагрузка оценивается на уровне 2,3х по соотношению NetDebt/OIBDA и находится в рамках нормы (ниже 3х).

✔️ Ростелеком сохранил прогноз роста выручки и OIBDA в 2021 году минимум на 5%, что очень гармонирует с озвученной ранее ежегодной индексацией дивидендных выплат «минимум на 5%». К слову, касательно дивидендной политики никаких новых вводных не поступило, а потому продолжаем придерживаться этого консервативного сценария, хотя в ltm-выражении 75% от FCF – это уже 6,68 руб. (без корректировок). Если вы помните, ещё совсем недавно именно на эту норму выплат ориентировалась див.политика копании.

👉 В общем, пока я не пожалел о своём решении избавиться от префов Ростелекома. Посмотрим, как сложится жизнь у компании дальше.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}

🧮 Ростелеком отчитался по МСФО за 2 кв. и 1 полугодие 2021 года.

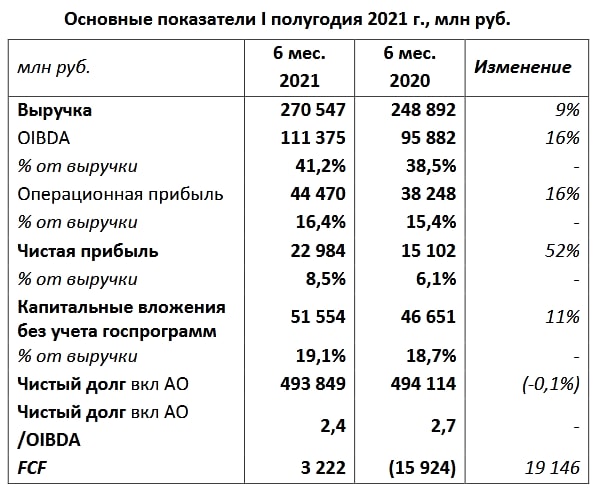

📈 На сей раз буду краток. Основные финансовые показатели компании продолжают улучшаться: чистая прибыль прибавляет пятый год кряду, показатель OIBDA – четвёртый год подряд, а свободный денежный поток (FCF) после многолетнего томления, наконец, устремился вверх.

Компании удаётся добиваться таких уверенных показателей, благодаря высокому спросу на цифровые и облачные сервисы, а главным драйвером остаётся корпоративный сегмент, также демонстрирующий высокий интерес к услугам компании.

👨🏻💼 Первый вице-президент Ростелекома Владимир Кириенко так прокомментировал финансовые результаты:

«Амбициозный рост бизнеса, заложенный в новой стратегии, —серьёзный вызов для нашей команды. Вместе с тем результаты, которых мы добились в рамках цифровой трансформации в последние годы, вселяют уверенность, что Ростелеком сможет перешагнуть отметку в 700 млрд руб. по выручке в 2025 году с ростом OIBDA в полтора раза и чистой прибыли —не менее чем в два раза.

Мы делаем ставку на быстрорастущие цифровые сегменты, где сможем формировать уверенную лидерскую позицию и обеспечивать привлекательный возврат на инвестиции. Набранный темп, сплоченная профессиональная команда и поддержка акционеров позволят нам реализовать эти цели».

💼 Чистый долг за последние полгода вырос ещё на 6% и вплотную приблизился к отметке в 500 млрд рублей, из-за чего долговая нагрузка в ltm-выражении выглядит весьма высокой – на уровне 2,4х по соотношению NetDebt/OIBDA. Хотя, возможно, это ещё и не высоко, вспоминая одну из целей Стратегии 2021-2025 – «удержание долговой нагрузки ниже 2,5х».

🤔 По старой памяти, ещё будучи акционером Ростелекома, я бы наверное поспешил порадоваться высоким темпам роста FCF, однако всё в той же Стратегии 2021-2025 мы уже видим совсем другие ориентиры для расчёта выплат:

1️⃣ Рост дивиденда на одну акцию с темпом не менее +5% (г/г)

2️⃣ Дивиденд на одну акцию должен составлять более 5 руб.

3️⃣ Доля общей суммы дивидендов 50%-100% от чистой прибыли

👎 Опять же, в качестве ориентира возьмём показатель чистой прибыли в ltm-выражении и увидим, что 50% от ЧП - это всего лишь 4,76 руб. на бумагу. Складывается ощущение, что Ростелеком очень вовремя изменил див.политику, сменив акцент с FCF в сторону чистой прибыли.

👉 Я с бумагами Ростелекома благополучно распрощался в апреле этого года, и возвращаться в эту инвестиционную идею желание пока что у меня не появилось. Корпоративное управление никогда не было слишком уж дружественным по отношению к акционерам, да и статус гос.компании вряд ли способствует повышению эффективности бизнес при прочих равных. Уж лучше МТС докуплю по текущим, извините.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

📈 На сей раз буду краток. Основные финансовые показатели компании продолжают улучшаться: чистая прибыль прибавляет пятый год кряду, показатель OIBDA – четвёртый год подряд, а свободный денежный поток (FCF) после многолетнего томления, наконец, устремился вверх.

Компании удаётся добиваться таких уверенных показателей, благодаря высокому спросу на цифровые и облачные сервисы, а главным драйвером остаётся корпоративный сегмент, также демонстрирующий высокий интерес к услугам компании.

👨🏻💼 Первый вице-президент Ростелекома Владимир Кириенко так прокомментировал финансовые результаты:

«Амбициозный рост бизнеса, заложенный в новой стратегии, —серьёзный вызов для нашей команды. Вместе с тем результаты, которых мы добились в рамках цифровой трансформации в последние годы, вселяют уверенность, что Ростелеком сможет перешагнуть отметку в 700 млрд руб. по выручке в 2025 году с ростом OIBDA в полтора раза и чистой прибыли —не менее чем в два раза.

Мы делаем ставку на быстрорастущие цифровые сегменты, где сможем формировать уверенную лидерскую позицию и обеспечивать привлекательный возврат на инвестиции. Набранный темп, сплоченная профессиональная команда и поддержка акционеров позволят нам реализовать эти цели».

💼 Чистый долг за последние полгода вырос ещё на 6% и вплотную приблизился к отметке в 500 млрд рублей, из-за чего долговая нагрузка в ltm-выражении выглядит весьма высокой – на уровне 2,4х по соотношению NetDebt/OIBDA. Хотя, возможно, это ещё и не высоко, вспоминая одну из целей Стратегии 2021-2025 – «удержание долговой нагрузки ниже 2,5х».

🤔 По старой памяти, ещё будучи акционером Ростелекома, я бы наверное поспешил порадоваться высоким темпам роста FCF, однако всё в той же Стратегии 2021-2025 мы уже видим совсем другие ориентиры для расчёта выплат:

1️⃣ Рост дивиденда на одну акцию с темпом не менее +5% (г/г)

2️⃣ Дивиденд на одну акцию должен составлять более 5 руб.

3️⃣ Доля общей суммы дивидендов 50%-100% от чистой прибыли

👎 Опять же, в качестве ориентира возьмём показатель чистой прибыли в ltm-выражении и увидим, что 50% от ЧП - это всего лишь 4,76 руб. на бумагу. Складывается ощущение, что Ростелеком очень вовремя изменил див.политику, сменив акцент с FCF в сторону чистой прибыли.

👉 Я с бумагами Ростелекома благополучно распрощался в апреле этого года, и возвращаться в эту инвестиционную идею желание пока что у меня не появилось. Корпоративное управление никогда не было слишком уж дружественным по отношению к акционерам, да и статус гос.компании вряд ли способствует повышению эффективности бизнес при прочих равных. Уж лучше МТС докуплю по текущим, извините.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}