💻 HeadHunter представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

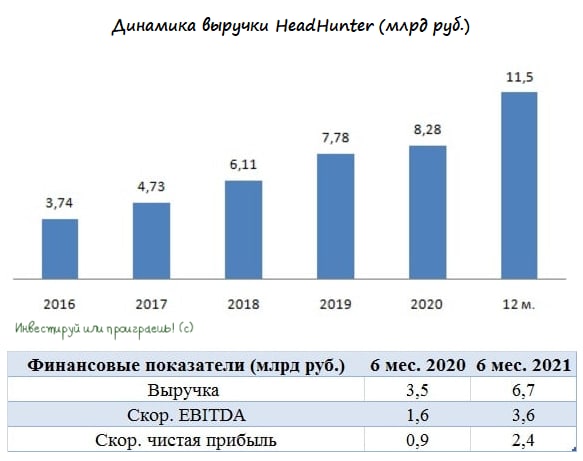

📈 Выручка компании с января по июнь увеличилась почти вдвое - на 91,6% (г/г) до 6,7 млрд рублей, благодаря увеличению количества платящих пользователей, а также консолидации Zarplata ru и Skillaz.

❗️ Отмечу, что у остальных представителей отечественного IT-сектора темп роста выручки оказался поменьше – доходы Яндекса выросли на 75%, а Mail ru - всего на 28,4%.

📈 Скорректированный показатель EBITDA прибавил на 120,8% (г/г) до 3,6 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 53,7%, что является максимальным показателем в отрасли!

📈 Как результат - скорректированная полугодовая чистая прибыль HeadHunter увеличилась на внушительные 161% (г/г), достигнув 2,4 млрд рублей.

💼 При этом долговая нагрузка компании по мультипликатору Net Debt/EBITDA продолжает сокращаться: на конец отчётного периода этот показатель опустился до отметки 0,4х, что радует.

👨💼 «Мы ожидаем, что останемся самым эффективным цифровым решением по подбору персонала для многих тысяч клиентов, поскольку они оправляются от прошлогодней турбулентности и теперь сталкиваются с беспрецедентным дефицитом рабочей силы», - поведал генеральный директор «HeadHunter» Михаил Жуков.

💰 В отличие от Яндекса и Mail ru компания платит дивиденды, правда это скорее формальность: дивидендная доходность в разы меньше ставок по банковским вкладам 😔

Напомню, для тех кто не в курсе: дивидендная политика HeadHunter предполагает выплату акционерам не менее 50% от скорректированной чистой прибыли. Дивиденды платят по итогам года, а выплаты рассчитываются в долларах, поскольку у компании на бирже представлены депозитарные расписки.

👉 На мой взгляд, рынок переоценивает бумаги HeadHunter, которые сейчас торгуются с мультипликатором P/S=16,2х (!). К примеру, у Яндекса этот мультипликатор оценивается куда более привлекательно - порядка 6,4х. Да, Яндекс уступает по темпу роста выручки, но не так чтобы разница в мультипликаторах была почти в 3 раза!

На этом фоне у меня по-прежнему нет желания покупать бумаги HeadHunter в свой портфель, но я буду внимательно следить за этой инвестиционной историей. Возможно, я что-то не знаю?

#HHRU

📈 Выручка компании с января по июнь увеличилась почти вдвое - на 91,6% (г/г) до 6,7 млрд рублей, благодаря увеличению количества платящих пользователей, а также консолидации Zarplata ru и Skillaz.

❗️ Отмечу, что у остальных представителей отечественного IT-сектора темп роста выручки оказался поменьше – доходы Яндекса выросли на 75%, а Mail ru - всего на 28,4%.

📈 Скорректированный показатель EBITDA прибавил на 120,8% (г/г) до 3,6 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 53,7%, что является максимальным показателем в отрасли!

📈 Как результат - скорректированная полугодовая чистая прибыль HeadHunter увеличилась на внушительные 161% (г/г), достигнув 2,4 млрд рублей.

💼 При этом долговая нагрузка компании по мультипликатору Net Debt/EBITDA продолжает сокращаться: на конец отчётного периода этот показатель опустился до отметки 0,4х, что радует.

👨💼 «Мы ожидаем, что останемся самым эффективным цифровым решением по подбору персонала для многих тысяч клиентов, поскольку они оправляются от прошлогодней турбулентности и теперь сталкиваются с беспрецедентным дефицитом рабочей силы», - поведал генеральный директор «HeadHunter» Михаил Жуков.

💰 В отличие от Яндекса и Mail ru компания платит дивиденды, правда это скорее формальность: дивидендная доходность в разы меньше ставок по банковским вкладам 😔

Напомню, для тех кто не в курсе: дивидендная политика HeadHunter предполагает выплату акционерам не менее 50% от скорректированной чистой прибыли. Дивиденды платят по итогам года, а выплаты рассчитываются в долларах, поскольку у компании на бирже представлены депозитарные расписки.

👉 На мой взгляд, рынок переоценивает бумаги HeadHunter, которые сейчас торгуются с мультипликатором P/S=16,2х (!). К примеру, у Яндекса этот мультипликатор оценивается куда более привлекательно - порядка 6,4х. Да, Яндекс уступает по темпу роста выручки, но не так чтобы разница в мультипликаторах была почти в 3 раза!

На этом фоне у меня по-прежнему нет желания покупать бумаги HeadHunter в свой портфель, но я буду внимательно следить за этой инвестиционной историей. Возможно, я что-то не знаю?

#HHRU

{kind=link}