Группа «Русагро» представила свои финансовые результаты по МСФО за 9 мес. 2021 года.

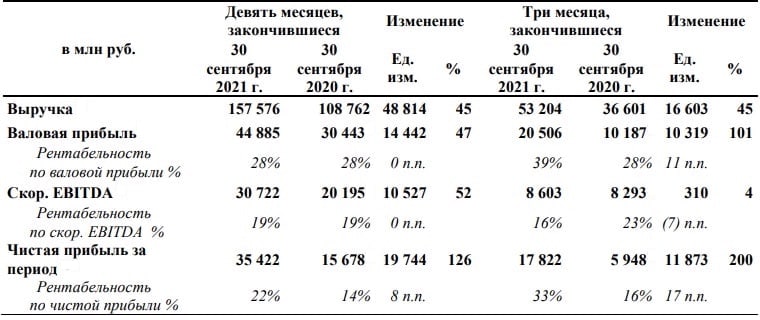

📈 Выручка компании с января по сентябрь увеличилась на 45% (г/г) до 157,5 млрд рублей, благодаря росту средней цены реализации продукции и увеличению объёма производства. В первую очередь, это касается масложирового и мясного сегментов.

📈Скорректированный показатель EBITDA также прибавил на 52% (г/г) до 30,7 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 19%.

📈 Ну а чистая прибыль Русагро по итогам 9m2021 и вовсе более чем удвоилась, составив 35,4 млрд рублей.

💼 Долговая нагрузка компании по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х, что является трёхлетним минимумом.

📣 После публикации отчетности менеджмент провел конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цены на реализуемую продукцию сейчас находятся на комфортном уровне.

✔️В среднесрочной перспективе следует ожидать роста маржинальности в сахарной сегменте.

✔️CAPEX по итогам этого года составит около 20 млрд руб. В следующем году показатель увеличится на несколько млрд руб.

✔️Менеджмент рассчитывает провести несколько небольших сделок M&A в следующем году.

✔️ Компания планирует удерживать чистый долг на уровне около 70 млрд руб. Резко сокращать долг не планируется, избыточный капитал будет направлен на дивидендные выплаты.

👉 Бумаги «Русагро» сейчас торгуются с мультипликатором EV/EBITDA 5,25х, при этом средний мультипликатор за последнюю пятилетку составил 7,2х. При ценнике 1000+ руб. бумаги вполне могут быть интересны для покупок, поскольку производители продовольственных товаров комфортно себя чувствуют в периоды высокой инфляции, которая наблюдается в последнее время в мире.

Ну а из последних корпоративных новостей стоит отметить предстоящий уход Максима Басова с поста ген.директора компании, на смену которому уже с 1 января 2022 года придёт приемник (кандидатура станет известна ближе к концу года). Как менеджер Максима Басов, занимавший этот пост в течение последних 12 лет, достоин самых высоких отметок, а потому с его уходом компания потеряет самого настоящего идейщика и управленца с большой буквы. Будем ждать приемника и надеяться, что Русагро сможет сохранить своё устойчивое положение на рынке, и финансовая стабильность компании не пошатнётся.

#AGRO

📈 Выручка компании с января по сентябрь увеличилась на 45% (г/г) до 157,5 млрд рублей, благодаря росту средней цены реализации продукции и увеличению объёма производства. В первую очередь, это касается масложирового и мясного сегментов.

📈Скорректированный показатель EBITDA также прибавил на 52% (г/г) до 30,7 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 19%.

📈 Ну а чистая прибыль Русагро по итогам 9m2021 и вовсе более чем удвоилась, составив 35,4 млрд рублей.

💼 Долговая нагрузка компании по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х, что является трёхлетним минимумом.

📣 После публикации отчетности менеджмент провел конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цены на реализуемую продукцию сейчас находятся на комфортном уровне.

✔️В среднесрочной перспективе следует ожидать роста маржинальности в сахарной сегменте.

✔️CAPEX по итогам этого года составит около 20 млрд руб. В следующем году показатель увеличится на несколько млрд руб.

✔️Менеджмент рассчитывает провести несколько небольших сделок M&A в следующем году.

✔️ Компания планирует удерживать чистый долг на уровне около 70 млрд руб. Резко сокращать долг не планируется, избыточный капитал будет направлен на дивидендные выплаты.

👉 Бумаги «Русагро» сейчас торгуются с мультипликатором EV/EBITDA 5,25х, при этом средний мультипликатор за последнюю пятилетку составил 7,2х. При ценнике 1000+ руб. бумаги вполне могут быть интересны для покупок, поскольку производители продовольственных товаров комфортно себя чувствуют в периоды высокой инфляции, которая наблюдается в последнее время в мире.

Ну а из последних корпоративных новостей стоит отметить предстоящий уход Максима Басова с поста ген.директора компании, на смену которому уже с 1 января 2022 года придёт приемник (кандидатура станет известна ближе к концу года). Как менеджер Максима Басов, занимавший этот пост в течение последних 12 лет, достоин самых высоких отметок, а потому с его уходом компания потеряет самого настоящего идейщика и управленца с большой буквы. Будем ждать приемника и надеяться, что Русагро сможет сохранить своё устойчивое положение на рынке, и финансовая стабильность компании не пошатнётся.

#AGRO

{kind=link}

🎤 Журнал Forbes на днях опубликовал любопытное интервью первого вице-премьера Андрея Белоусова, фамилию которого в этом году часто вспоминали многие инвесторы. Предлагаю вашему вниманию основные тезисы:

🔸Правительство РФ довольно ростом экономики в этом году – наблюдается хороший темп роста инвестиций, промышленного производства.

🔸Две проблемы, которые сильно беспокоят – слабый рост малого бизнеса и высокая безработица среди молодёжи.

🔸Металлурги недовольны ростом НДПИ и введением экспортных пошлин, потребители рады такому исходу. Ужесточение налоговой нагрузки в этом году было введено ради потребителей (строители, машиностроители, оборонно-промышленный комплекс).

🔸Правительство пока отложило рассмотрение вопроса по повышенным налогам на дивиденды металлургов. У металлургов есть искушение превратить компании в кэш-машины и воспользоваться временной конъюнктурой — это не стратегическое решение.

🔸Правительственное решение по регулированию цен на масло и сахар является временным, такие меры неэффективны.

🔸Что касается роста инфляции в мире, то сейчас никто не понимает - временное это явление или нет.

🔸Нынешний рост цен на природный газ практически остановил производство аммиачных минеральных удобрений в Европе. В то время как российские компании на этом фоне радостно начали наращивать экспортные продажи.

🔸Поддержка «Роснано» будет оказана – никаких дефолтов не будет. Бонды компании с погашением в октябре будущего года торгуются с доходностью 12,8%.

👉 Складывается впечатление, что Андрей Белоусов очень даже не против ещё увеличить налоги для металлургов, а для сельхозпроизводителей (Русагро, Черкизово), напротив, регулирование будут смягчаться. Вот такая вам пища для размышлений в понедельник утром, друзья мои...

#GMKN #CHMF #NLMK #MAGN #RUAL #AGRO

🔸Правительство РФ довольно ростом экономики в этом году – наблюдается хороший темп роста инвестиций, промышленного производства.

🔸Две проблемы, которые сильно беспокоят – слабый рост малого бизнеса и высокая безработица среди молодёжи.

🔸Металлурги недовольны ростом НДПИ и введением экспортных пошлин, потребители рады такому исходу. Ужесточение налоговой нагрузки в этом году было введено ради потребителей (строители, машиностроители, оборонно-промышленный комплекс).

🔸Правительство пока отложило рассмотрение вопроса по повышенным налогам на дивиденды металлургов. У металлургов есть искушение превратить компании в кэш-машины и воспользоваться временной конъюнктурой — это не стратегическое решение.

🔸Правительственное решение по регулированию цен на масло и сахар является временным, такие меры неэффективны.

🔸Что касается роста инфляции в мире, то сейчас никто не понимает - временное это явление или нет.

🔸Нынешний рост цен на природный газ практически остановил производство аммиачных минеральных удобрений в Европе. В то время как российские компании на этом фоне радостно начали наращивать экспортные продажи.

🔸Поддержка «Роснано» будет оказана – никаких дефолтов не будет. Бонды компании с погашением в октябре будущего года торгуются с доходностью 12,8%.

👉 Складывается впечатление, что Андрей Белоусов очень даже не против ещё увеличить налоги для металлургов, а для сельхозпроизводителей (Русагро, Черкизово), напротив, регулирование будут смягчаться. Вот такая вам пища для размышлений в понедельник утром, друзья мои...

#GMKN #CHMF #NLMK #MAGN #RUAL #AGRO

Forbes.ru

Андрей Белоусов — Forbes: «Есть те, кому государство стало сильно мешать»

Первый вице-премьер Андрей Белоусов в интервью Forbes о тяжелом диалоге с крупным бизнесом, борьбе с инфляцией и влиянии резонансных уголовных дел на инвестиционный климат