💰 У нас сегодня приятные дивидендные сюрпризы, друзья!

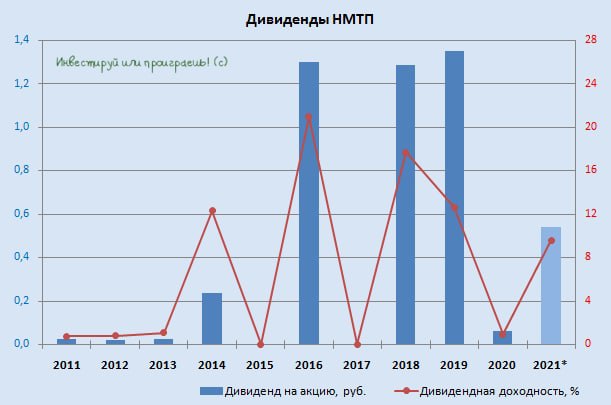

Совет директоров НМТП (#NMTP) рекомендовал заплатить в качестве дивидендов за 2021 год 0,54 руб. на акцию (10,4 млрд рублей), что по текущим котировкам сулит ДД=9,5%.

Не многие ждали от компании такой приятный сюрприз в этом году, а потому котировки акций НМТП после появления этой новости взлетели в моменте на 7-8%, радостно отыгрывая весь позитив.

Насколько я помню, финансовую отчётность за 2021 год компания решила не публиковать (по известным причинам), однако о чистой прибыли сегодня сообщила в представленном пресс-релизе - 16,3 млрд руб. (годом ранее было 4,6 млрд).

Таким образом, норма выплат составила 64% от ЧП по МСФО, что оказалось даже выше целевых 50%, которые являются целевым ориентиром компании согласно Стратегии развития НМТП до 2029 года, принятой ещё в начале 2020 года.

Рискну предположить, что размер дивидендных выплат рассчитывался исходя из 100% от FCF, который по итогам 9m2021 в ltm-выражении как раз оценивался на уровне 16,5 млрд руб., что очень похоже на правду.

👉 В любом случае давайте ещё раз порадуемся сегодняшним дивидендным рекомендациям НМТП, которые указывают на желание самой компании и её основного мажоритария в лице Транснефти делиться с акционерами прибылью, и с нетерпением ждём 8 июля 2022 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+2).

На долю бумаг НМТП в моём портфеле приходится сейчас около 2,1%, и я продолжаю крепко их держать, делая долгосрочную ставку на них даже в новой реальности.

Совет директоров НМТП (#NMTP) рекомендовал заплатить в качестве дивидендов за 2021 год 0,54 руб. на акцию (10,4 млрд рублей), что по текущим котировкам сулит ДД=9,5%.

Не многие ждали от компании такой приятный сюрприз в этом году, а потому котировки акций НМТП после появления этой новости взлетели в моменте на 7-8%, радостно отыгрывая весь позитив.

Насколько я помню, финансовую отчётность за 2021 год компания решила не публиковать (по известным причинам), однако о чистой прибыли сегодня сообщила в представленном пресс-релизе - 16,3 млрд руб. (годом ранее было 4,6 млрд).

Таким образом, норма выплат составила 64% от ЧП по МСФО, что оказалось даже выше целевых 50%, которые являются целевым ориентиром компании согласно Стратегии развития НМТП до 2029 года, принятой ещё в начале 2020 года.

Рискну предположить, что размер дивидендных выплат рассчитывался исходя из 100% от FCF, который по итогам 9m2021 в ltm-выражении как раз оценивался на уровне 16,5 млрд руб., что очень похоже на правду.

👉 В любом случае давайте ещё раз порадуемся сегодняшним дивидендным рекомендациям НМТП, которые указывают на желание самой компании и её основного мажоритария в лице Транснефти делиться с акционерами прибылью, и с нетерпением ждём 8 июля 2022 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+2).

На долю бумаг НМТП в моём портфеле приходится сейчас около 2,1%, и я продолжаю крепко их держать, делая долгосрочную ставку на них даже в новой реальности.

{kind=link}

👍125

⚓️ Росморречфлот представил свежую статистику по грузообороту морских портов России.

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

{kind=link}

👍81