🏥 Группа «Мать и дитя» на этой неделе представила свои финансовые результаты за 6 мес. 2022 года.

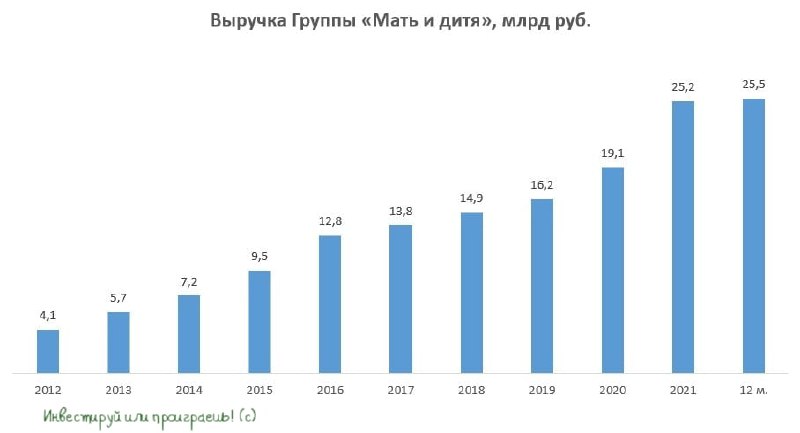

Выручка компании выросла с января по июнь на +1,3% (г/г) до 12,2 млрд руб.

Операционные результаты компании мы с вами подробно рассматривали ранее, а потому сразу перейдём к показателю EBITDA, который по итогам отчётного периода сократился на -5,8% (г/г) до 3,6 млрд руб., на фоне роста расходов на персонал - сегменту платной медицины РФ пришлось в этом году увеличивать зарплату своим специалистам, дабы не допустить оттока квалифицированных кадров в другие страны.

В свою очередь, скромный рост выручки и увеличение операционных издержек привело к сокращению чистой прибыли на -9,4% (г/г) до 2,4 млрд руб.

💼 Отрадно отметить при этом сокращение долговой нагрузки: на удивление, чистый долг компании стал отрицательным, а объём кэша на 85 млн руб. превышает займы.

🤔 Во втором полугодии можно рассчитывать на рост выручки, благодаря открытию медицинских центров в Московском регионе и Екатеринбурге, а также выходу на проектную загрузку госпиталей в Санкт-Петербурге и Тюмени, которые были открыты зимой.

Прошлой осенью менеджмент заявлял, что не боится роста инфляции и легко перекладывает издержки на клиентов за счёт продажи дополнительных услуг, но в нынешнем кризисе этот механизм дал сбой. В частности, из-за кризиса Совет директоров компании принял решение поставить на паузу строительство мультифункционального госпиталя в Домодедово и психоневрологического центра «Лапино-5», а вот строительство ядерного центра «Лапино-3» идёт по плану, и открытие ожидается в 2024 году. Подрядчики не готовы заключать долгосрочные договоры на строительство крупных объектов из-за нестабильной ситуации с поставщиками и ценами, а компания — вкладывать средства в проект с непонятной экономикой

👉 В целом результаты Группы «Мать и дитя» (#MDMG) вышли в рамках моих ожиданий. Во втором полугодии динамика выручки и прибыли должна быть более позитивной, за счёт масштабирования бизнеса.

Бумаги компании сейчас торгуются на 42% ниже уровней открытия года, и о полноценном восстановлении капитализации можно будет говорить только в случае прохождения процедуры редомициляции, что позволит выплатить акционерам щедрые дивиденды, но пока никакой конкретики на этот счёт нет.

💰 Менеджмент может также анонсировать программу buy back в конце текущего года, поскольку выкуп бумаг не сильно уменьшит free-float, который составляет сейчас около 32%. Но buy back окажет лишь временную поддержку котировкам, ну а для стабильного тренда нужна ясность с дивидендными выплатами - с ними тоже "Мать и дитя" планирует определиться к концу года:

«Решение, в принципе, найдено, однако *именно российские резиденты в случае выплаты могут не получить дивиденды*, потому что нет перемычки между Euroclear и НРД. Конечно, мы как компания не можем такое себе позволить. Поэтому на сегодняшний момент мы прорабатываем различные варианты, которые позволят выплачивать дивиденды, которые получат все инвесторы», - прокомментировал ситуацию первый заместитель генерального директора группы компаний Андрей Хоперский.

👉 Подводя итог всему вышесказанному, отмечу со своей стороны, что не планирую покупать бумаги "Мать и дитя" в свой портфель и буду внимательно следить за дальнейшим развитием событий. Тем более, пока у компании будет иностранная прописка и отсутствие желание редомицилироваться.

© Инвестируй или проиграешь

Выручка компании выросла с января по июнь на +1,3% (г/г) до 12,2 млрд руб.

Операционные результаты компании мы с вами подробно рассматривали ранее, а потому сразу перейдём к показателю EBITDA, который по итогам отчётного периода сократился на -5,8% (г/г) до 3,6 млрд руб., на фоне роста расходов на персонал - сегменту платной медицины РФ пришлось в этом году увеличивать зарплату своим специалистам, дабы не допустить оттока квалифицированных кадров в другие страны.

В свою очередь, скромный рост выручки и увеличение операционных издержек привело к сокращению чистой прибыли на -9,4% (г/г) до 2,4 млрд руб.

💼 Отрадно отметить при этом сокращение долговой нагрузки: на удивление, чистый долг компании стал отрицательным, а объём кэша на 85 млн руб. превышает займы.

🤔 Во втором полугодии можно рассчитывать на рост выручки, благодаря открытию медицинских центров в Московском регионе и Екатеринбурге, а также выходу на проектную загрузку госпиталей в Санкт-Петербурге и Тюмени, которые были открыты зимой.

Прошлой осенью менеджмент заявлял, что не боится роста инфляции и легко перекладывает издержки на клиентов за счёт продажи дополнительных услуг, но в нынешнем кризисе этот механизм дал сбой. В частности, из-за кризиса Совет директоров компании принял решение поставить на паузу строительство мультифункционального госпиталя в Домодедово и психоневрологического центра «Лапино-5», а вот строительство ядерного центра «Лапино-3» идёт по плану, и открытие ожидается в 2024 году. Подрядчики не готовы заключать долгосрочные договоры на строительство крупных объектов из-за нестабильной ситуации с поставщиками и ценами, а компания — вкладывать средства в проект с непонятной экономикой

👉 В целом результаты Группы «Мать и дитя» (#MDMG) вышли в рамках моих ожиданий. Во втором полугодии динамика выручки и прибыли должна быть более позитивной, за счёт масштабирования бизнеса.

Бумаги компании сейчас торгуются на 42% ниже уровней открытия года, и о полноценном восстановлении капитализации можно будет говорить только в случае прохождения процедуры редомициляции, что позволит выплатить акционерам щедрые дивиденды, но пока никакой конкретики на этот счёт нет.

💰 Менеджмент может также анонсировать программу buy back в конце текущего года, поскольку выкуп бумаг не сильно уменьшит free-float, который составляет сейчас около 32%. Но buy back окажет лишь временную поддержку котировкам, ну а для стабильного тренда нужна ясность с дивидендными выплатами - с ними тоже "Мать и дитя" планирует определиться к концу года:

«Решение, в принципе, найдено, однако *именно российские резиденты в случае выплаты могут не получить дивиденды*, потому что нет перемычки между Euroclear и НРД. Конечно, мы как компания не можем такое себе позволить. Поэтому на сегодняшний момент мы прорабатываем различные варианты, которые позволят выплачивать дивиденды, которые получат все инвесторы», - прокомментировал ситуацию первый заместитель генерального директора группы компаний Андрей Хоперский.

👉 Подводя итог всему вышесказанному, отмечу со своей стороны, что не планирую покупать бумаги "Мать и дитя" в свой портфель и буду внимательно следить за дальнейшим развитием событий. Тем более, пока у компании будет иностранная прописка и отсутствие желание редомицилироваться.

© Инвестируй или проиграешь

{kind=link}

👍72🤔6

📓 Группа «Мать и дитя» представила свои операционные результаты за 3 кв. 2022 года.

📈 Выручка компании увеличилась с июля по сентябрь на 3,3% (г/г) до 6,4 млрд рублей, благодаря выходу на плановые показатели региональных госпиталей в Питере, Самаре, и Новосибирске. При этом в Московском регионе, который исторически является ключевым для компании, выручка продолжает стагнировать – в отчётном периоде показатель сократился на 1,5% (г/г) до 4 млрд руб.

В прошлом году менеджмент «Мать и дитя» гордо утверждал, что может легко переложить рост инфляции на своих клиентов, однако динамика этого года говорит об обратном – средний чек по большинству услуг растёт меньше инфляции.

💼 По итогам 2 кв. 2022 года общий долг компании составлял 4,6 млрд руб., и в отчётном периоде задолженность сократилась на 2,7 млрд руб. Отрадный факт - чистый долг у компании по-прежнему отрицательный. Крепкий баланс в кризис – конкурентное преимущество!

🤵♂️«Мы довольны сильными результатами деятельности Компании в третьем квартале. Несмотря на то, что макроэкономическая ситуация остается нестабильной, мы продолжаем повышать эффективность бизнеса, обеспечивая устойчивые операционные результаты в отчётном периоде», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Удивительно, но мажоритарий считает мизерный рост выручки сильным результатом. Или я что-то не так понимаю?)))

💰Ладно, теперь о хорошем (но это не точно). Совет директоров одобрил выплату промежуточных дивидендов за первое полугодие 2022 года в размере 8,55 руб. на депозитарную расписку, что сулит ДД= 1,8%. Последние день для покупки бумаг под дивиденды – 3 ноября (с учётом режима торгов Т+2).

Любопытно, но крупнейшие российские брокеры на прошлой неделе заявляли о том, что общались с IR (Investor relations) компании и там подтвердили, что дивиденды получат все акционеры. Но лично мне совершенно непонятно, как это можно организовать чисто технически в компании с иностранной юрисдикцией? Собрав множество мнений на субботней конференции Смартлаба, все мы единогласно пришли к мнению, что российских акционеров "Мать и Дитя" в итоге кинут. Вот и проверим!

👉 В любом случае, сокращение рождаемости оказывает негативное влияние на результаты компании. Поскольку экономический кризис в лучшем случае завершится летом будущего года, как этого ждёт ЦБ РФ, в ближайшие кварталы выручка компании продолжит стагнировать.

ГК «Мать и дитя» (#MDMG) показывает слабые результаты и маловероятно, что в 4 кв. 2022 года ситуация сильно улучшится. Пока не планирую покупать эти бумаги в свой портфель, и с интересом продолжу следить за дивидендной развязкой в этой истории для российских акционеров.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с июля по сентябрь на 3,3% (г/г) до 6,4 млрд рублей, благодаря выходу на плановые показатели региональных госпиталей в Питере, Самаре, и Новосибирске. При этом в Московском регионе, который исторически является ключевым для компании, выручка продолжает стагнировать – в отчётном периоде показатель сократился на 1,5% (г/г) до 4 млрд руб.

В прошлом году менеджмент «Мать и дитя» гордо утверждал, что может легко переложить рост инфляции на своих клиентов, однако динамика этого года говорит об обратном – средний чек по большинству услуг растёт меньше инфляции.

💼 По итогам 2 кв. 2022 года общий долг компании составлял 4,6 млрд руб., и в отчётном периоде задолженность сократилась на 2,7 млрд руб. Отрадный факт - чистый долг у компании по-прежнему отрицательный. Крепкий баланс в кризис – конкурентное преимущество!

🤵♂️«Мы довольны сильными результатами деятельности Компании в третьем квартале. Несмотря на то, что макроэкономическая ситуация остается нестабильной, мы продолжаем повышать эффективность бизнеса, обеспечивая устойчивые операционные результаты в отчётном периоде», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Удивительно, но мажоритарий считает мизерный рост выручки сильным результатом. Или я что-то не так понимаю?)))

💰Ладно, теперь о хорошем (но это не точно). Совет директоров одобрил выплату промежуточных дивидендов за первое полугодие 2022 года в размере 8,55 руб. на депозитарную расписку, что сулит ДД= 1,8%. Последние день для покупки бумаг под дивиденды – 3 ноября (с учётом режима торгов Т+2).

Любопытно, но крупнейшие российские брокеры на прошлой неделе заявляли о том, что общались с IR (Investor relations) компании и там подтвердили, что дивиденды получат все акционеры. Но лично мне совершенно непонятно, как это можно организовать чисто технически в компании с иностранной юрисдикцией? Собрав множество мнений на субботней конференции Смартлаба, все мы единогласно пришли к мнению, что российских акционеров "Мать и Дитя" в итоге кинут. Вот и проверим!

👉 В любом случае, сокращение рождаемости оказывает негативное влияние на результаты компании. Поскольку экономический кризис в лучшем случае завершится летом будущего года, как этого ждёт ЦБ РФ, в ближайшие кварталы выручка компании продолжит стагнировать.

ГК «Мать и дитя» (#MDMG) показывает слабые результаты и маловероятно, что в 4 кв. 2022 года ситуация сильно улучшится. Пока не планирую покупать эти бумаги в свой портфель, и с интересом продолжу следить за дивидендной развязкой в этой истории для российских акционеров.

©Инвестируй или проиграешь!

{kind=link}

👍83