🤔 Не знаю как вы, а я чем больше смотрю на растущие котировки акций Мосбиржи (#MOEX), тем больше хочу продать их (хотя бы частично). Окончательное решение ещё не принял, но руки уже чешутся, признаюсь честно.

💰 И главной причиной такого желания стало очень странное решение совета директоров, рекомендовавшего в марте утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию. Озвученный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. Напомню, и мы и с вами ещё в декабре осторожно начинали мечтать о цифре 12,2 руб. на акцию, однако этой мечте теперь не суждено сбыться (кстати, наш прогноз по чистой прибыли тогда оказался весьма точным).

С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом.

👉 Ну и как на таком фоне рассчитывать на какой-то позитив в новой Стратегии Мосбиржи, которая ожидается осенью 2023 года? Практически уверен, что норму выплат снизят до 40-50% от ЧП по МСФО, и котировки акций этой новости очень не обрадуются...

❤️ Если вы разделяете моё скептическое отношение к этой истории - не забывайте ставить лайк. Если не разделяете - тоже ставьте, не ленитесь!

© Инвестируй или проиграешь

💰 И главной причиной такого желания стало очень странное решение совета директоров, рекомендовавшего в марте утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию. Озвученный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. Напомню, и мы и с вами ещё в декабре осторожно начинали мечтать о цифре 12,2 руб. на акцию, однако этой мечте теперь не суждено сбыться (кстати, наш прогноз по чистой прибыли тогда оказался весьма точным).

С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом.

👉 Ну и как на таком фоне рассчитывать на какой-то позитив в новой Стратегии Мосбиржи, которая ожидается осенью 2023 года? Практически уверен, что норму выплат снизят до 40-50% от ЧП по МСФО, и котировки акций этой новости очень не обрадуются...

❤️ Если вы разделяете моё скептическое отношение к этой истории - не забывайте ставить лайк. Если не разделяете - тоже ставьте, не ленитесь!

© Инвестируй или проиграешь

{kind=link}

👍220🤔36😱1

Мосбиржа не сбавляет оборотов

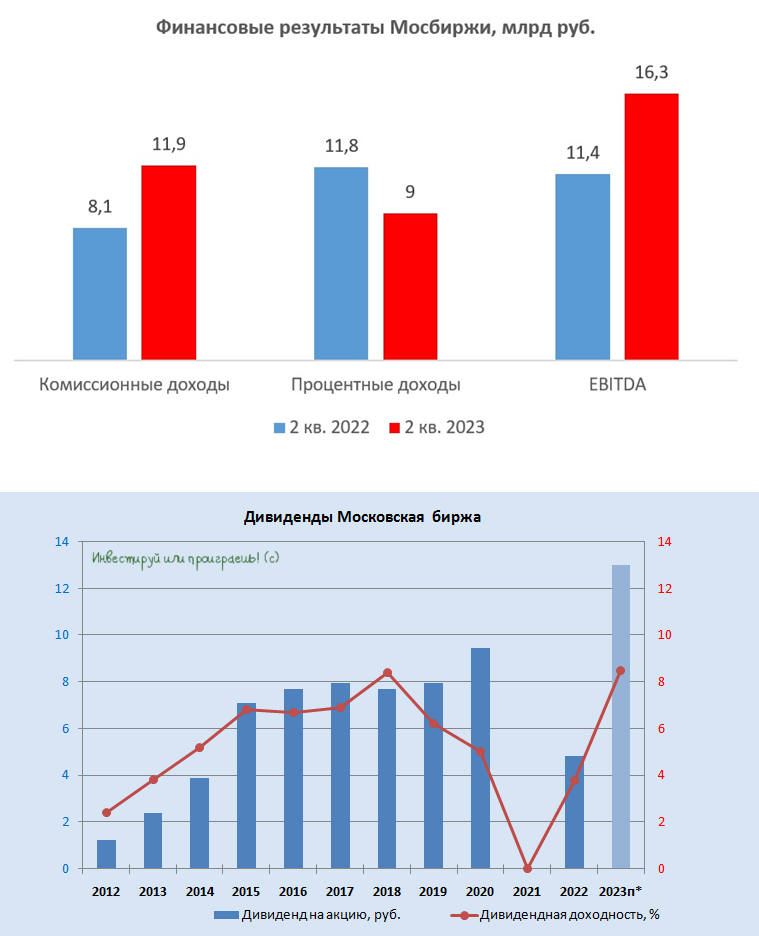

🧮 Московская биржа накануне представила финансовые результаты за 2 кв. 2023 года.

📈 Комиссионные доходы выросли с апреля по июнь на +48,1% (г/г) до 11,9 млрд руб. Эффект высокой базы прошлого года нивелирован, и теперь биржа радостно рапортует о росте комиссионного дохода. Который, действительно, отрицать сложно. При этом количество физ.лиц, имеющих брокерские счета на бирже, достигло уже 26,4 млн человек, и только с начала текущего года прирост составил более 3 млн чел. Понятное дело, что многие из этих счетов являются либо пустыми, либо пополнены на минимальную сумму, но факт остаётся фактом.

📉 А вот чистый процентный доход сократился в отчётном периоде на -23,8% (г/г) до 9 млрд руб., что было ожидаемо, поскольку гигантский объём заблокированных средств нерезидентов (на счетах типа "С") перекочевал теперь из НРД в АСВ, и этот сегмент доходов у Мосбиржи оказался фактически потерян. Поэтому в 3Q2023 c большой долей вероятности мы вновь можем увидеть отрицательную динамику по этой статье доходов. При этом состоявшийся рост ключевой ставки с 7,5% до 12,0% позволит хотя бы частично компенсировать потери от ухода средств нерезидентов, поскольку биржа всегда выигрывает от ужесточения кредитно-денежной политики, т.к. размещает средства клиентов под ключевую ставку ЦБ.

📈 Скромное увеличение операционных расходов (1,7% г/г) и внушительный рост комиссионных доходов позволил бирже увеличить показатель EBITDA на +43,6% (г/г) до 16,3 млрд руб.

📈 В итоге чистая прибыль по итогам 2Q2023 прибавила на +46,2% (г/г) до 12,1 млрд руб. Если рассматривать сценарий, что в 3-4 кв. этот показатель будет примерно на уровне второго квартала, то по итогам всего 2023 года чистая прибыль может составить около 50 млрд руб.

💰 Весной Совет директоров Мосбиржи разочаровал рынок, когда анонсировал дивиденды за прошлый год в размере 30% от прибыли, хотя с 2018 по 2021 гг. норма выплат составляла порядка 90%. Тогда же было обещано, что новую дивидендную политику обещают принять до конца 3 кв. 2023 года.

На рынке сейчас ходит много самых разнообразных слухов, и в среднем консенсус указывает на коэффициент выплат в районе 60% от чистой прибыли. При таком сценарии инвесторы потенциально смогут рассчитывать на дивиденды за 2023 год в размере 13 руб. на акцию, что по текущим котировкам сулит сулит ДД=8,5%, что на 3,5 п.п. ниже ключевой ставки, хотя исторически данный показатель составляет около 2 п.п.

👉 К бизнесу Мосбиржи (#MOEX) лично у меня вопросов нет. Пожалуй, это один из немногих публичных эмитентов на российском рынке акций (и единственный в финансовом секторе), который является бенефициаром сильного роста ключевой ставки. Именно поэтому котировки акций Мосбиржи в последнее время чувствуют себя очень неплохо, обновив накануне свои 21-месячные максимумы.

Если эти бумаги всё ещё находятся в вашем портфеле, есть смысл держать их и дальше, т.к. ключевая ставка может ещё долгое время оставаться высокой (что в свою очередь будет поддерживать чистый процентный доход Мосбиржи). А вот если вы только начинаете задумываться о покупках, тогда не спешите делать это прямо сейчас, а лучше дождитесь хоть какого-то охлаждения в котировках, чтобы игра действительно стоила свеч. К тому моменту может появится определённость и в дивидендной политике, которую Мосбиржа должна озвучить уже совсем скоро.

❤️ Не забывайте ставить лайк под этим постом, и не ленитесь отдыхать на выходных! Проведите время с семьёй в эти заключительные выходные стремительно уходящего лета!

© Инвестируй или проиграешь

🧮 Московская биржа накануне представила финансовые результаты за 2 кв. 2023 года.

📈 Комиссионные доходы выросли с апреля по июнь на +48,1% (г/г) до 11,9 млрд руб. Эффект высокой базы прошлого года нивелирован, и теперь биржа радостно рапортует о росте комиссионного дохода. Который, действительно, отрицать сложно. При этом количество физ.лиц, имеющих брокерские счета на бирже, достигло уже 26,4 млн человек, и только с начала текущего года прирост составил более 3 млн чел. Понятное дело, что многие из этих счетов являются либо пустыми, либо пополнены на минимальную сумму, но факт остаётся фактом.

📉 А вот чистый процентный доход сократился в отчётном периоде на -23,8% (г/г) до 9 млрд руб., что было ожидаемо, поскольку гигантский объём заблокированных средств нерезидентов (на счетах типа "С") перекочевал теперь из НРД в АСВ, и этот сегмент доходов у Мосбиржи оказался фактически потерян. Поэтому в 3Q2023 c большой долей вероятности мы вновь можем увидеть отрицательную динамику по этой статье доходов. При этом состоявшийся рост ключевой ставки с 7,5% до 12,0% позволит хотя бы частично компенсировать потери от ухода средств нерезидентов, поскольку биржа всегда выигрывает от ужесточения кредитно-денежной политики, т.к. размещает средства клиентов под ключевую ставку ЦБ.

📈 Скромное увеличение операционных расходов (1,7% г/г) и внушительный рост комиссионных доходов позволил бирже увеличить показатель EBITDA на +43,6% (г/г) до 16,3 млрд руб.

📈 В итоге чистая прибыль по итогам 2Q2023 прибавила на +46,2% (г/г) до 12,1 млрд руб. Если рассматривать сценарий, что в 3-4 кв. этот показатель будет примерно на уровне второго квартала, то по итогам всего 2023 года чистая прибыль может составить около 50 млрд руб.

💰 Весной Совет директоров Мосбиржи разочаровал рынок, когда анонсировал дивиденды за прошлый год в размере 30% от прибыли, хотя с 2018 по 2021 гг. норма выплат составляла порядка 90%. Тогда же было обещано, что новую дивидендную политику обещают принять до конца 3 кв. 2023 года.

На рынке сейчас ходит много самых разнообразных слухов, и в среднем консенсус указывает на коэффициент выплат в районе 60% от чистой прибыли. При таком сценарии инвесторы потенциально смогут рассчитывать на дивиденды за 2023 год в размере 13 руб. на акцию, что по текущим котировкам сулит сулит ДД=8,5%, что на 3,5 п.п. ниже ключевой ставки, хотя исторически данный показатель составляет около 2 п.п.

👉 К бизнесу Мосбиржи (#MOEX) лично у меня вопросов нет. Пожалуй, это один из немногих публичных эмитентов на российском рынке акций (и единственный в финансовом секторе), который является бенефициаром сильного роста ключевой ставки. Именно поэтому котировки акций Мосбиржи в последнее время чувствуют себя очень неплохо, обновив накануне свои 21-месячные максимумы.

Если эти бумаги всё ещё находятся в вашем портфеле, есть смысл держать их и дальше, т.к. ключевая ставка может ещё долгое время оставаться высокой (что в свою очередь будет поддерживать чистый процентный доход Мосбиржи). А вот если вы только начинаете задумываться о покупках, тогда не спешите делать это прямо сейчас, а лучше дождитесь хоть какого-то охлаждения в котировках, чтобы игра действительно стоила свеч. К тому моменту может появится определённость и в дивидендной политике, которую Мосбиржа должна озвучить уже совсем скоро.

❤️ Не забывайте ставить лайк под этим постом, и не ленитесь отдыхать на выходных! Проведите время с семьёй в эти заключительные выходные стремительно уходящего лета!

© Инвестируй или проиграешь

{kind=link}

👍190😱2🤔1