РУСАЛ будет требовать дивиденды с Норникеля?!

📣 В рамках XXVI Петербургского международного экономического форума (ПМЭФ) гендиректор РУСАЛа Евгений Никитин и губернатор Ленинградской области Александр Дрозденко подписали соглашение о строительстве глиноземного завода, а также глубоководного порта, на который будут поставляться бокситы из Гвинеи. Совокупная мощность нового завода составит 4,8 млн тонн, первая очередь будет введена в эксплуатацию до конца 2028 года, а вторая - в 2032 году.

🇺🇦 В минувшем году РУСАЛ лишился поставок алюминиевого сырья из Украины, поскольку местные власти взяли под контроль Николаевский глиноземный завод, собственником которого была российская компания. Из-за геополитики поставки сырья прекратились также и из Австралии. Для производства 1 тонны алюминия требуется 2 тонны глинозема, поэтому РУСАЛу необходимо много сырья. В России нет крупных месторождений бокситов, поэтому их приходится доставлять с зарубежных месторождений РУСАЛа или импортировать из других стран.

⚒ За счёт строительства завода в Ленинградской области РУСАЛ планирует обеспечить до 60% своей потребности в глиноземе в России, сейчас этот показатель составляет 38%.

🤵♂️“Мы высоко оцениваем инвестиционную привлекательность Ленинградской области и рассчитываем, что благодаря своему богатому опыту регион поможет нам реализовать масштабный инвестиционный проект по созданию нового производства”, – поведал гендиректор РУСАЛа Евгений Никитин.

💼 Инвестиции в данный проект составят порядка 400 млрд руб. По итогам 2022 года долговая нагрузка по показателю NetDebt/EBITDA у РУСАЛа составила 3,1х. С начала года цены на алюминий на мировых товарных биржах незначительно снизились, при этом благодаря девальвации рубля РУСАЛ смог сократить операционные расходы, однако маловероятно, что долговая нагрузка снизилась к настоящему моменту ниже 2,5х.

Высокий долг не позволяет компании делать большие заимствования для финансирования масштабной инвестиционной программы и, видимо, РУСАЛ будет настаивать на промежуточных дивидендных выплатах Норникеля, тем более что представитель алюминиевого гиганта в совет директоров Норникеля громко заявлял недавно о том, что кэш для выплаты дивидендов у ГМК есть.

👉 Если Олегу Дерипаске удастся пролоббировать выплату промежуточных дивидендов в Норникеле (#GMKN), то это может стать неплохим драйвером для роста капитализации компании из Норильска. В любом случае коррекцию в котировках акций в район 12000+ руб. можно использовать для долгосрочных покупок - именно этот уровень и указан в нашей рабочей таблице в качестве целевого для наращивания позиции.

Что касается бумаг РУСАЛа (#RUAL), то в данный момент не планирую добавлять их в портфель, но буду внимательно следить за развитием событий.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок и покупайте в свой портфель только те истории, в которых именно у вас есть уверенность!

©Инвестируй или проиграешь!

📣 В рамках XXVI Петербургского международного экономического форума (ПМЭФ) гендиректор РУСАЛа Евгений Никитин и губернатор Ленинградской области Александр Дрозденко подписали соглашение о строительстве глиноземного завода, а также глубоководного порта, на который будут поставляться бокситы из Гвинеи. Совокупная мощность нового завода составит 4,8 млн тонн, первая очередь будет введена в эксплуатацию до конца 2028 года, а вторая - в 2032 году.

🇺🇦 В минувшем году РУСАЛ лишился поставок алюминиевого сырья из Украины, поскольку местные власти взяли под контроль Николаевский глиноземный завод, собственником которого была российская компания. Из-за геополитики поставки сырья прекратились также и из Австралии. Для производства 1 тонны алюминия требуется 2 тонны глинозема, поэтому РУСАЛу необходимо много сырья. В России нет крупных месторождений бокситов, поэтому их приходится доставлять с зарубежных месторождений РУСАЛа или импортировать из других стран.

⚒ За счёт строительства завода в Ленинградской области РУСАЛ планирует обеспечить до 60% своей потребности в глиноземе в России, сейчас этот показатель составляет 38%.

🤵♂️“Мы высоко оцениваем инвестиционную привлекательность Ленинградской области и рассчитываем, что благодаря своему богатому опыту регион поможет нам реализовать масштабный инвестиционный проект по созданию нового производства”, – поведал гендиректор РУСАЛа Евгений Никитин.

💼 Инвестиции в данный проект составят порядка 400 млрд руб. По итогам 2022 года долговая нагрузка по показателю NetDebt/EBITDA у РУСАЛа составила 3,1х. С начала года цены на алюминий на мировых товарных биржах незначительно снизились, при этом благодаря девальвации рубля РУСАЛ смог сократить операционные расходы, однако маловероятно, что долговая нагрузка снизилась к настоящему моменту ниже 2,5х.

Высокий долг не позволяет компании делать большие заимствования для финансирования масштабной инвестиционной программы и, видимо, РУСАЛ будет настаивать на промежуточных дивидендных выплатах Норникеля, тем более что представитель алюминиевого гиганта в совет директоров Норникеля громко заявлял недавно о том, что кэш для выплаты дивидендов у ГМК есть.

👉 Если Олегу Дерипаске удастся пролоббировать выплату промежуточных дивидендов в Норникеле (#GMKN), то это может стать неплохим драйвером для роста капитализации компании из Норильска. В любом случае коррекцию в котировках акций в район 12000+ руб. можно использовать для долгосрочных покупок - именно этот уровень и указан в нашей рабочей таблице в качестве целевого для наращивания позиции.

Что касается бумаг РУСАЛа (#RUAL), то в данный момент не планирую добавлять их в портфель, но буду внимательно следить за развитием событий.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок и покупайте в свой портфель только те истории, в которых именно у вас есть уверенность!

©Инвестируй или проиграешь!

{kind=link}

РУСАЛ: ужасные итоги первого полугодия и надежды на девальвацию рубля

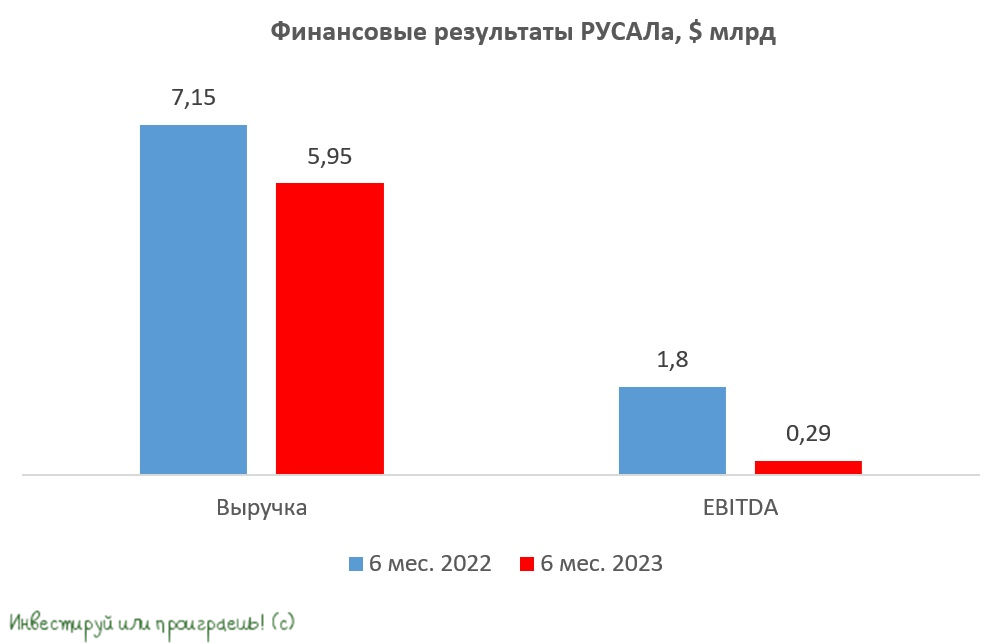

🧮 РУСАЛ представил финансовые результаты за 6 мес. 2023 года, которые оказались очень слабыми, и самое время в них заглянуть и проанализировать.

📉 Выручка компании с января по июнь сократилась на -16,9% (г/г) до $5,9 млрд. на фоне падения цен на алюминий на мировых товарных биржах. РУСАЛ увеличил продажи алюминия в натуральном выражении почти на 10%, однако низкие цены на металл не позволили добиться положительной динамики по выручке.

В Китае, после отмены ковидных ограничений, спрос на алюминий по итогам первого полугодия вырос на +1,5% (г/г) до 20 млн тонн, однако это не смогло перекрыть сокращения потребления в Европе, где промышленность в этом году находится в сильной стагнации (в том числе на фоне высоких цен на энергоносители). В результате избыток предложения на мировом рынке алюминия в первой половине года составил 0,7 млн тонн. В целом замедление мировой экономики способствует снижению цен на все промышленные металлы, и алюминий здесь точно не исключение из правил.

📉 Сокращение выручки и рост операционных расходов привели к обвальному падению показателя EBITDA, который сократился на -84% (г/г) до $290 млн. Рентабельность по EBITDA при этом составила скромные 4,9%, что является 10-летним минимумом (вдумайтесь только!).

💼 Долговая нагрузка РУСАЛа по показателю NetDebt/EBITDA увеличилась с 3,1х до 12,3х (!!), на фоне значительного сокращения операционных доходов. Но это значение мультипликатора в моменте, в будущем почти наверняка долговая нагрузка вернётся в район однозначных значений.

👉 Долларовые цены на алюминий сейчас находятся вблизи своих 2-летних минимумов, однако благодаря девальвации рубля во втором полугодии РУСАЛ сможет показать более позитивные финансовые результаты. Слабый рубль – сейчас единственный плюс для компании, поскольку на рост долларовых цен на алюминий сейчас рассчитывать трудно, ввиду замедления мировой экономики. При этом с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и инвесторы смогут забыть о выплате дивидендов до лучших времён. Мы к такому сценарию были готовы, и буквально в июле анализировали в нашем премиуме основные тезисы председателя Совета директоров РУСАЛа, из которых всё стало понятно уже тогда.

А вот если осенью ГМК Норникель всё-таки решит выплатить промежуточные дивиденды в размере 100% FCF за 6m2023, то РУСАЛу, который больше всех настаивает именно на этом сценарии, достанется примерно $355 млн, и спекулянты радостно смогут использовать этот инфоповод для краткосрочного разгона котировок акций алюминиевого гиганта. Но в любом случае Совет директоров ГМК Норильский Никель продолжает хранить молчание, не раскрывая своих планов относительно перспективы промежуточных дивидендных выплат, поэтому интрига продолжает витать в воздухе.

Бумаги РУСАЛа (#RUAL) в данный момент интересны исключительно со спекулятивной точки зрения, в расчёте на рост финансовых показателей во втором полугодии и возможные дивидендные выплаты от ГМК Норникель (#GMKN). При этом, если инвесторы начнут частично закрывать позиции по доллару вблизи психологической отметки 100 руб., и на валютном рынке начнётся коррекция, то роста капитализации РУСАЛа осенью мы можем и не увидеть.

❤️ Не ленитесь ставить лайк под этим постом, покупайте циклические бумаги на дне цикла и не забывайте думать своей головой!

© Инвестируй или проиграешь

🧮 РУСАЛ представил финансовые результаты за 6 мес. 2023 года, которые оказались очень слабыми, и самое время в них заглянуть и проанализировать.

📉 Выручка компании с января по июнь сократилась на -16,9% (г/г) до $5,9 млрд. на фоне падения цен на алюминий на мировых товарных биржах. РУСАЛ увеличил продажи алюминия в натуральном выражении почти на 10%, однако низкие цены на металл не позволили добиться положительной динамики по выручке.

В Китае, после отмены ковидных ограничений, спрос на алюминий по итогам первого полугодия вырос на +1,5% (г/г) до 20 млн тонн, однако это не смогло перекрыть сокращения потребления в Европе, где промышленность в этом году находится в сильной стагнации (в том числе на фоне высоких цен на энергоносители). В результате избыток предложения на мировом рынке алюминия в первой половине года составил 0,7 млн тонн. В целом замедление мировой экономики способствует снижению цен на все промышленные металлы, и алюминий здесь точно не исключение из правил.

📉 Сокращение выручки и рост операционных расходов привели к обвальному падению показателя EBITDA, который сократился на -84% (г/г) до $290 млн. Рентабельность по EBITDA при этом составила скромные 4,9%, что является 10-летним минимумом (вдумайтесь только!).

💼 Долговая нагрузка РУСАЛа по показателю NetDebt/EBITDA увеличилась с 3,1х до 12,3х (!!), на фоне значительного сокращения операционных доходов. Но это значение мультипликатора в моменте, в будущем почти наверняка долговая нагрузка вернётся в район однозначных значений.

👉 Долларовые цены на алюминий сейчас находятся вблизи своих 2-летних минимумов, однако благодаря девальвации рубля во втором полугодии РУСАЛ сможет показать более позитивные финансовые результаты. Слабый рубль – сейчас единственный плюс для компании, поскольку на рост долларовых цен на алюминий сейчас рассчитывать трудно, ввиду замедления мировой экономики. При этом с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и инвесторы смогут забыть о выплате дивидендов до лучших времён. Мы к такому сценарию были готовы, и буквально в июле анализировали в нашем премиуме основные тезисы председателя Совета директоров РУСАЛа, из которых всё стало понятно уже тогда.

А вот если осенью ГМК Норникель всё-таки решит выплатить промежуточные дивиденды в размере 100% FCF за 6m2023, то РУСАЛу, который больше всех настаивает именно на этом сценарии, достанется примерно $355 млн, и спекулянты радостно смогут использовать этот инфоповод для краткосрочного разгона котировок акций алюминиевого гиганта. Но в любом случае Совет директоров ГМК Норильский Никель продолжает хранить молчание, не раскрывая своих планов относительно перспективы промежуточных дивидендных выплат, поэтому интрига продолжает витать в воздухе.

Бумаги РУСАЛа (#RUAL) в данный момент интересны исключительно со спекулятивной точки зрения, в расчёте на рост финансовых показателей во втором полугодии и возможные дивидендные выплаты от ГМК Норникель (#GMKN). При этом, если инвесторы начнут частично закрывать позиции по доллару вблизи психологической отметки 100 руб., и на валютном рынке начнётся коррекция, то роста капитализации РУСАЛа осенью мы можем и не увидеть.

❤️ Не ленитесь ставить лайк под этим постом, покупайте циклические бумаги на дне цикла и не забывайте думать своей головой!

© Инвестируй или проиграешь

{kind=link}