Forwarded from Инвестируй или проиграешь PREMIUM

Совкомфлот нацелен на рекордную чистую прибыль

📣 Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

⛴ Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

⛴ В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

⛴ Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%. Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

⛴ Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

⛴ Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

⛴ В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

👉 Совкомфлот (#FLOT) — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

📣 Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

⛴ Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

⛴ В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

⛴ Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%. Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

⛴ Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

⛴ Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

⛴ В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

👉 Совкомфлот (#FLOT) — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

{kind=link}

👍106

Совкомфлот: фрахтовые ставки демонстрируют неоднозначную динамику

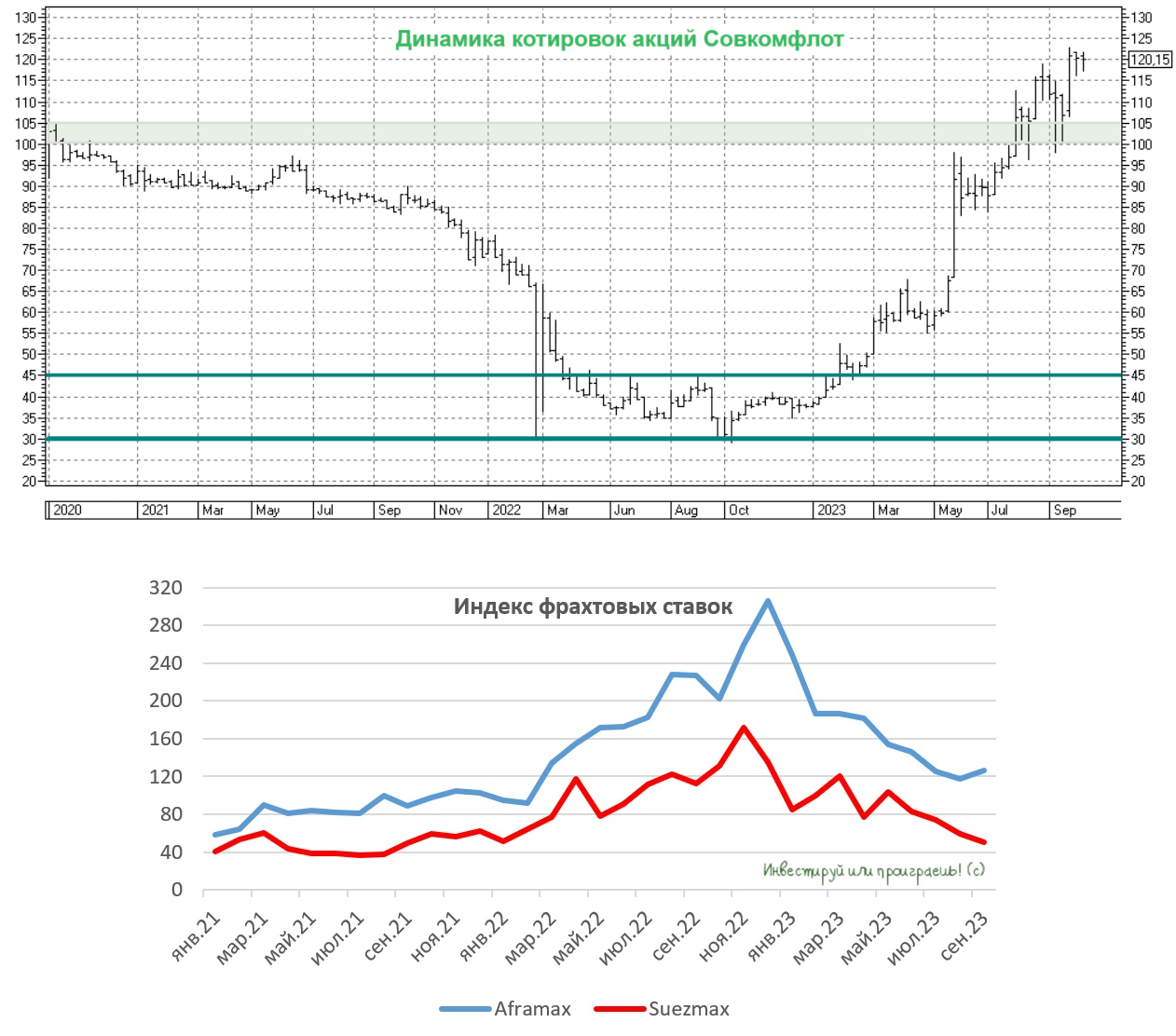

🛢 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2023 года, в котором он традиционно публикует динамику фрахтовых ставок, поэтому предлагаю заглянуть в отчёт и проанализировать перспективы Совкомфлота, акции которого пытаются закрепиться на исторических максимумах в районе 120 руб.

⛴ Во второй половине ноября Совкомфлот представит свои финансовые результаты за 3 кв. и 9 мес. 2023 года, и через динамику фрахта мы сейчас попробуем спрогнозировать показатели компании. Поскольку крупнейший отечественный морской перевозчик не раскрывает прошлогодние финансовые показатели, то будем сравнивать текущие результаты с показателями 2021 года, другого варианта у нас нет.

Итак, в 3 кв. 2023 года индекс фрахтовых ставок на танкеры Aframax и Suezmax оказался на 40% выше аналогичного показателя двухлетней давности. Поскольку из-за геополитики компания была вынуждена продать порядка 20% флота, долларовая выручка в 3Q2023 должна быть на 12% выше показателя 2021 года - около $512 млн.

В долларовом эквиваленте результаты 3Q2023 получаются чуть хуже результатов 2Q2023, когда выручка составила $588 млн, при этом в рублях показатель будет на сопоставимом уровне 48 млрд руб., за счёт позитивного для компании эффекта девальвации национальной валюты, в то время как показатель EBITDA может составить около 33 млрд руб.

❗️Таким образом, ориентируемся на выручку и EBITDA по итогам 9m2023 на уровне 141 млрд и 100 млрд руб. соответственно.

В сентябре падение фрахтовых ставок Aframax прекратилось, и показатель даже немного подрос, а вот ставки Suezmax продолжили снижение. В целом, ОПЕК считает, что неоднозначная динамика фрахтовых ставок сохранится в 4Q2023, и по разным типам танкеров и разным маршрутам будет наблюдаться как рост, так и снижение.

🧮 Скорее всего, финансовые результаты заключительного отрезка текущего года для Совкомфлота будут чуть хуже результатов 3Q2023, из-за сокращения фрахтовых ставок по танкерам Suezmax и небольшого укрепления рубля, на фоне нового указа о продаже валютной выручки экспортёрами.

Рассмотрим консервативный сценарий, при котором показатель EBITDA по итогам всего 2023 года составит 126 млрд руб. В этом случае мы получим мультипликатор EV/EBITDA=2,7х, при этом логистические компании оцениваются минимум с мультипликатором 4х.

👉 Поскольку в обозримом будущем Совкомфлот (#FLOT) будет только наращивать свои финансовые показатели, как за счёт увеличения перевозок по Северному морскому пути (СМП), так и за счёт девальвации рубля, акции компании по-прежнему интересны для долгосрочных покупок при ценнике ниже 100 руб. Ну а тем, кто держит эти бумаги, настоятельно рекомендую держать их и дальше в своих портфелях, в расчёте на щедрые дивиденды за 2023 год в размере 18 руб. на акцию, что по текущим котировкам сулит ДД=15%!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ и дивиденды, ну и конечно же хорошей и успешной рабочей недели всем нам!

© Инвестируй или проиграешь

🛢 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2023 года, в котором он традиционно публикует динамику фрахтовых ставок, поэтому предлагаю заглянуть в отчёт и проанализировать перспективы Совкомфлота, акции которого пытаются закрепиться на исторических максимумах в районе 120 руб.

⛴ Во второй половине ноября Совкомфлот представит свои финансовые результаты за 3 кв. и 9 мес. 2023 года, и через динамику фрахта мы сейчас попробуем спрогнозировать показатели компании. Поскольку крупнейший отечественный морской перевозчик не раскрывает прошлогодние финансовые показатели, то будем сравнивать текущие результаты с показателями 2021 года, другого варианта у нас нет.

Итак, в 3 кв. 2023 года индекс фрахтовых ставок на танкеры Aframax и Suezmax оказался на 40% выше аналогичного показателя двухлетней давности. Поскольку из-за геополитики компания была вынуждена продать порядка 20% флота, долларовая выручка в 3Q2023 должна быть на 12% выше показателя 2021 года - около $512 млн.

В долларовом эквиваленте результаты 3Q2023 получаются чуть хуже результатов 2Q2023, когда выручка составила $588 млн, при этом в рублях показатель будет на сопоставимом уровне 48 млрд руб., за счёт позитивного для компании эффекта девальвации национальной валюты, в то время как показатель EBITDA может составить около 33 млрд руб.

❗️Таким образом, ориентируемся на выручку и EBITDA по итогам 9m2023 на уровне 141 млрд и 100 млрд руб. соответственно.

В сентябре падение фрахтовых ставок Aframax прекратилось, и показатель даже немного подрос, а вот ставки Suezmax продолжили снижение. В целом, ОПЕК считает, что неоднозначная динамика фрахтовых ставок сохранится в 4Q2023, и по разным типам танкеров и разным маршрутам будет наблюдаться как рост, так и снижение.

🧮 Скорее всего, финансовые результаты заключительного отрезка текущего года для Совкомфлота будут чуть хуже результатов 3Q2023, из-за сокращения фрахтовых ставок по танкерам Suezmax и небольшого укрепления рубля, на фоне нового указа о продаже валютной выручки экспортёрами.

Рассмотрим консервативный сценарий, при котором показатель EBITDA по итогам всего 2023 года составит 126 млрд руб. В этом случае мы получим мультипликатор EV/EBITDA=2,7х, при этом логистические компании оцениваются минимум с мультипликатором 4х.

👉 Поскольку в обозримом будущем Совкомфлот (#FLOT) будет только наращивать свои финансовые показатели, как за счёт увеличения перевозок по Северному морскому пути (СМП), так и за счёт девальвации рубля, акции компании по-прежнему интересны для долгосрочных покупок при ценнике ниже 100 руб. Ну а тем, кто держит эти бумаги, настоятельно рекомендую держать их и дальше в своих портфелях, в расчёте на щедрые дивиденды за 2023 год в размере 18 руб. на акцию, что по текущим котировкам сулит ДД=15%!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ и дивиденды, ну и конечно же хорошей и успешной рабочей недели всем нам!

© Инвестируй или проиграешь

{kind=link}

👍177🔥19❤5😱1