👏 МТС Банк готовится к IPO

Ну что, друзья, МТС Банк теперь уже официально объявил о намерении провести IPO на Мосбирже, и в СМИ уже мелькают данные, что банки-организаторы дают справедливую оценку этой истории на уровне P/BV=1,2x или до 115 млрд руб.

Размещение пройдёт в формате cash in – тот самый случай, когда привлечённый капитал будет направлен непосредственно в бизнес, на реализацию стратегии дальнейшего роста. Ожидается, что уже до конца апреля текущего года состоится размещение акций объёмом около 10 млрд рублей, а ожидаемый дисконт, на который намекают источники, может сделать предложение ещё более интересным.

📈 МТС Банк — один из самых быстрорастущих банков в РФ. Он входит в ТОП-25 по размеру активов, занимает 8-е место в ключевом для себя сегменте маржинального необеспеченного розничного кредитования и уверенно лидирует в POS-кредитовании.

Скоринговая модель банка позволяет эффективно работать с большим объёмом данных одного из крупнейших телеком-операторов страны, число абонентов которого достигает 81 млн, и удерживать стоимость риска на приемлемом уровне.

📊 Исследование, проведённое консалтинговой компанией Frank RG, показало, что соотношение кредитного портфеля домохозяйств к ВВП в России составляет около 20%. Этот показатель значительно ниже, чем в большинстве других стран мира, что говорит о большом потенциале роста российского розничного банковского сектора.

🎤 «В рамках подготовки к IPO менеджмент компании провёл закрытый конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Банк занимает лидирующие позиции в сегменте POS-кредитования, и данный продукт используется в качестве низкозатратного канала привлечения на другие более маржинальные банковские продукты, такие как кредитные карты и кредиты наличными. Согласно статистике за 2022–2023 гг., более трети клиентов, воспользовавшихся услугами POS-кредитования, оформили хотя бы один новый кредитный продукт.

✔️ Среднесрочная стратегия развития МТС Банка предусматривает амбициозные цели: удвоение клиентской базы и объёма кредитного портфеля, а также рост ROE до уровня 30% и выше. В настоящее время аудитория финтех-сервисов МТС насчитывает 16 млн пользователей, при этом клиентами банка являются порядка 4 млн лиц. Важно отметить, что банк активно работает не только с базой МТС, но и с абонентами других операторов.

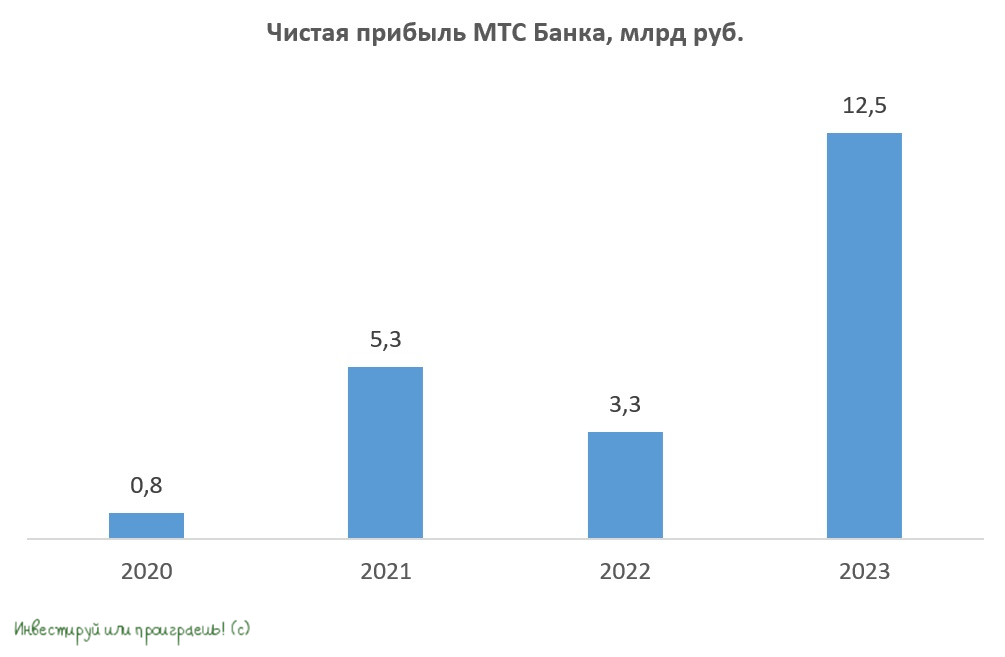

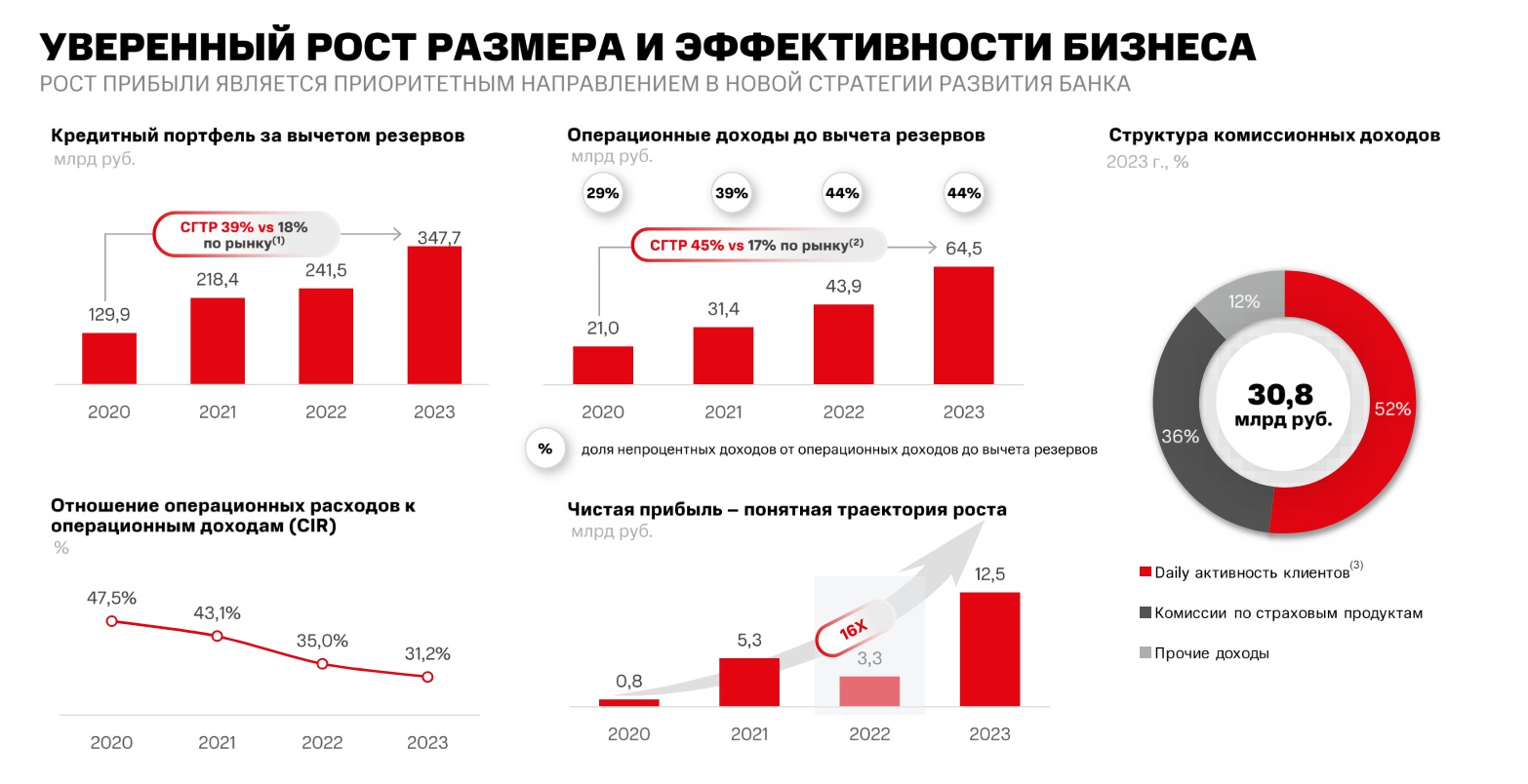

✔️ В 2023 году у МТС Банка отношение расходов к доходам (CIR) составило 31,2%, что является низким значением по сравнению с другими розничными банками, у которых этот показатель часто превышает 45%. МТС Банк вместо ТВ-рекламы для привлечения новых клиентов использует гораздо менее затратные, но более эффективные POS-кредиты и экосистему, и при снижении затрат наращивает кредитный портфель вдвое быстрее рынка.

Зарабатывает МТС Банк, кстати, не только на кредитах: порядка 33% приносят комиссионные доходы - это переводы, платежи, страховки и другие ежедневные транзакции (т.е. не кредитные доходы). Для розничного банка этот показатель существенно выше, чем у конкурентов.

✔️ В 1Q2024 МТС Банк продемонстрировал устойчивость своей бизнес-модели, несмотря на высокую ключевую ставку ЦБ. Чистая прибыль по РСБУ по итогам первых трёх месяцев увеличилась на +32% (г/г) до 3,7 млрд руб., кредитный портфель банка вырос на сопоставимую величину.

👉 Подытоживая всё вышесказанное, резюмируем, что МТС Банк (#MBNK) – это интересная история роста финтеха, на стыке традиционного банкинга и телеком-экосистемы. Я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах, и как только ценники станут известны, мы вместе с вами прикинем, насколько перспективным окажется этот инвестиционный кейс.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

Ну что, друзья, МТС Банк теперь уже официально объявил о намерении провести IPO на Мосбирже, и в СМИ уже мелькают данные, что банки-организаторы дают справедливую оценку этой истории на уровне P/BV=1,2x или до 115 млрд руб.

Размещение пройдёт в формате cash in – тот самый случай, когда привлечённый капитал будет направлен непосредственно в бизнес, на реализацию стратегии дальнейшего роста. Ожидается, что уже до конца апреля текущего года состоится размещение акций объёмом около 10 млрд рублей, а ожидаемый дисконт, на который намекают источники, может сделать предложение ещё более интересным.

📈 МТС Банк — один из самых быстрорастущих банков в РФ. Он входит в ТОП-25 по размеру активов, занимает 8-е место в ключевом для себя сегменте маржинального необеспеченного розничного кредитования и уверенно лидирует в POS-кредитовании.

Скоринговая модель банка позволяет эффективно работать с большим объёмом данных одного из крупнейших телеком-операторов страны, число абонентов которого достигает 81 млн, и удерживать стоимость риска на приемлемом уровне.

📊 Исследование, проведённое консалтинговой компанией Frank RG, показало, что соотношение кредитного портфеля домохозяйств к ВВП в России составляет около 20%. Этот показатель значительно ниже, чем в большинстве других стран мира, что говорит о большом потенциале роста российского розничного банковского сектора.

🎤 «В рамках подготовки к IPO менеджмент компании провёл закрытый конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Банк занимает лидирующие позиции в сегменте POS-кредитования, и данный продукт используется в качестве низкозатратного канала привлечения на другие более маржинальные банковские продукты, такие как кредитные карты и кредиты наличными. Согласно статистике за 2022–2023 гг., более трети клиентов, воспользовавшихся услугами POS-кредитования, оформили хотя бы один новый кредитный продукт.

✔️ Среднесрочная стратегия развития МТС Банка предусматривает амбициозные цели: удвоение клиентской базы и объёма кредитного портфеля, а также рост ROE до уровня 30% и выше. В настоящее время аудитория финтех-сервисов МТС насчитывает 16 млн пользователей, при этом клиентами банка являются порядка 4 млн лиц. Важно отметить, что банк активно работает не только с базой МТС, но и с абонентами других операторов.

✔️ В 2023 году у МТС Банка отношение расходов к доходам (CIR) составило 31,2%, что является низким значением по сравнению с другими розничными банками, у которых этот показатель часто превышает 45%. МТС Банк вместо ТВ-рекламы для привлечения новых клиентов использует гораздо менее затратные, но более эффективные POS-кредиты и экосистему, и при снижении затрат наращивает кредитный портфель вдвое быстрее рынка.

Зарабатывает МТС Банк, кстати, не только на кредитах: порядка 33% приносят комиссионные доходы - это переводы, платежи, страховки и другие ежедневные транзакции (т.е. не кредитные доходы). Для розничного банка этот показатель существенно выше, чем у конкурентов.

✔️ В 1Q2024 МТС Банк продемонстрировал устойчивость своей бизнес-модели, несмотря на высокую ключевую ставку ЦБ. Чистая прибыль по РСБУ по итогам первых трёх месяцев увеличилась на +32% (г/г) до 3,7 млрд руб., кредитный портфель банка вырос на сопоставимую величину.

👉 Подытоживая всё вышесказанное, резюмируем, что МТС Банк (#MBNK) – это интересная история роста финтеха, на стыке традиционного банкинга и телеком-экосистемы. Я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах, и как только ценники станут известны, мы вместе с вами прикинем, насколько перспективным окажется этот инвестиционный кейс.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

👍172❤52🔥27🤔5

МТС Банк объявил ценовой диапазон IPO на Московской бирже

👏 Друзья, сегодня один из самых быстрорастущих банков на российском рынке МТС Банк объявил индикативный ценовой диапазон IPO на уровне 2350–2500 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 70,6-75,1 млрд руб., без учёта средств, привлечённых в рамках IPO. Финальная цена будет определена по итогам сбора заявок, который стартовал уже сегодня и продлится до 25 апреля включительно.

🗓 Начало торгов акциями МТС Банка (#MBNK) на Мосбирже ожидается 26 апреля 2024 года. Бумаги будут включены в первый котировальный список.

💼 Базовый размер IPO составит около 10 млрд руб., что может стать одним из крупнейших размещений в этом году. Привлечённые средства будут направлены на реализацию долгосрочной стратегии развития, включающей удвоение кредитного портфеля и клиентской базы, а также повышение рентабельности капитала до 30%. Руководство банка рассматривает возможность использования части средств для совершения сделок M&A, и в настоящее время анализирует ряд привлекательных активов.

🧮 Ранее мы с вами уже рассматривали перспективы банка, поэтому предлагаю финализировать ключевые выводы:

✅ МТС Банк является одним из ведущим игроков на отечественном рынке розничных банковских услуг, демонстрируя впечатляющий рост. Согласно данным за период с 2020 по 2023 гг., среднегодовой темп роста его кредитного портфеля составил +39%, что позволило банку занять 8-е место в сегменте необеспеченного розничного кредитования по итогам прошлого года.

✅ Бизнес-модель банка строится на основе мощной финтех-платформы и взаимодействия с экосистемой МТС.

✅ В рамках дивидендной политики банк планирует выплачивать акционерам от 25% до 50% от чистой прибыли по МСФО. В следующем году акционеры могут рассчитывать на получение первых дивидендов за отчётный 2024 год.

✅ На данный момент риски охлаждения рынка розничного кредитования не оправдались. Согласно информации от рейтингового агентства НКР, российские банки имеют все шансы превзойти свои прошлогодние рекордные результаты и получить прибыль в размере 3,5 трлн руб. И я совершенно не удивлён подобным прогнозам, поскольку зарплаты населения увеличиваются двузначными темпами, что позволяет домохозяйствам активно потреблять товары и услуги, в том числе используя кредитные средства.

✅ Банк планирует обеспечить сбалансированную аллокацию между розничными инвесторами и институционалами. Согласно сообщениям в СМИ, спрос на акции значительно превышает запланированный объем размещения.

👉 Подытоживая все вышесказанное, резюмируем, что МТС Банк (#MBNK) – это своеобразный микс истории роста и дивидендов. Размещение пройдет с мультипликатором P/BV<1х, хотя ранее в СМИ появлялись другие оценки банка на уровне 1,1–1,4х. Акционеры не жадничают и предлагают инвесторам дисконт, и это отрадно!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👏 Друзья, сегодня один из самых быстрорастущих банков на российском рынке МТС Банк объявил индикативный ценовой диапазон IPO на уровне 2350–2500 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 70,6-75,1 млрд руб., без учёта средств, привлечённых в рамках IPO. Финальная цена будет определена по итогам сбора заявок, который стартовал уже сегодня и продлится до 25 апреля включительно.

🗓 Начало торгов акциями МТС Банка (#MBNK) на Мосбирже ожидается 26 апреля 2024 года. Бумаги будут включены в первый котировальный список.

💼 Базовый размер IPO составит около 10 млрд руб., что может стать одним из крупнейших размещений в этом году. Привлечённые средства будут направлены на реализацию долгосрочной стратегии развития, включающей удвоение кредитного портфеля и клиентской базы, а также повышение рентабельности капитала до 30%. Руководство банка рассматривает возможность использования части средств для совершения сделок M&A, и в настоящее время анализирует ряд привлекательных активов.

🧮 Ранее мы с вами уже рассматривали перспективы банка, поэтому предлагаю финализировать ключевые выводы:

✅ МТС Банк является одним из ведущим игроков на отечественном рынке розничных банковских услуг, демонстрируя впечатляющий рост. Согласно данным за период с 2020 по 2023 гг., среднегодовой темп роста его кредитного портфеля составил +39%, что позволило банку занять 8-е место в сегменте необеспеченного розничного кредитования по итогам прошлого года.

✅ Бизнес-модель банка строится на основе мощной финтех-платформы и взаимодействия с экосистемой МТС.

✅ В рамках дивидендной политики банк планирует выплачивать акционерам от 25% до 50% от чистой прибыли по МСФО. В следующем году акционеры могут рассчитывать на получение первых дивидендов за отчётный 2024 год.

✅ На данный момент риски охлаждения рынка розничного кредитования не оправдались. Согласно информации от рейтингового агентства НКР, российские банки имеют все шансы превзойти свои прошлогодние рекордные результаты и получить прибыль в размере 3,5 трлн руб. И я совершенно не удивлён подобным прогнозам, поскольку зарплаты населения увеличиваются двузначными темпами, что позволяет домохозяйствам активно потреблять товары и услуги, в том числе используя кредитные средства.

✅ Банк планирует обеспечить сбалансированную аллокацию между розничными инвесторами и институционалами. Согласно сообщениям в СМИ, спрос на акции значительно превышает запланированный объем размещения.

👉 Подытоживая все вышесказанное, резюмируем, что МТС Банк (#MBNK) – это своеобразный микс истории роста и дивидендов. Размещение пройдет с мультипликатором P/BV<1х, хотя ранее в СМИ появлялись другие оценки банка на уровне 1,1–1,4х. Акционеры не жадничают и предлагают инвесторам дисконт, и это отрадно!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍142❤26🤔11🔥8😁1😢1