Вопрос без ответа: почему Норникель отказывается от прибыльного медного проекта?

⚒ ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

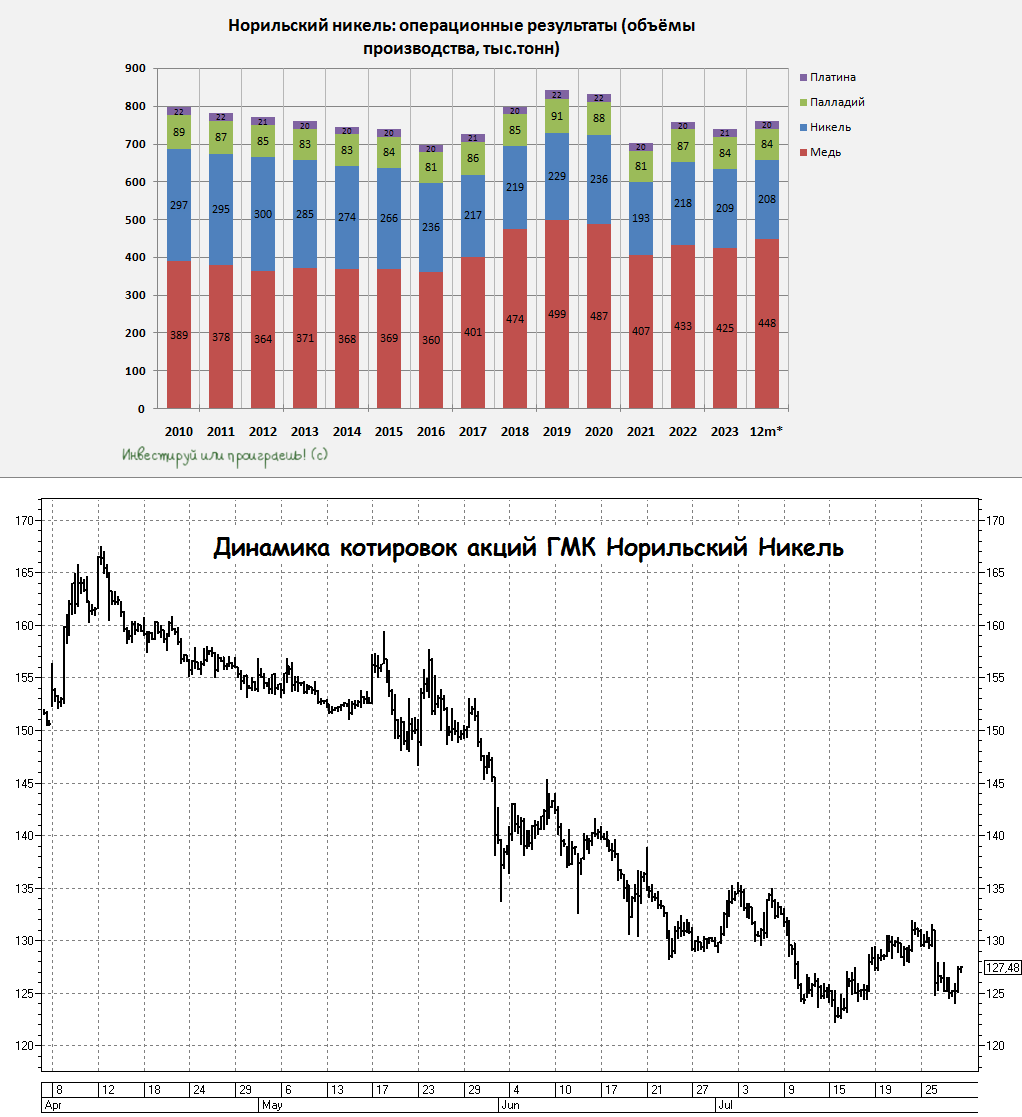

📉 Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

📉 В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

📈 Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

🇨🇳 А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

❓ Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

👤В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

👉 Не перестаю повторять, что ГМК Норникель (#GMKN) - это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

⚒ ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

📉 Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

📉 В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

📈 Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

🇨🇳 А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

❓ Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

👤В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

👉 Не перестаю повторять, что ГМК Норникель (#GMKN) - это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍140❤25🤔11🔥6

Акционеров Норникеля ожидает дивидендная засуха?

🧐 Сезон корпоративной отчётности у нас в самом разгаре, и уже завтра свои финансовые результаты за первую половину 2024 года объявит ГМК Норникель. Сможет ли компания порадовать инвесторов позитивной отчётностью? Предлагаю порассуждать об этом вместе с вами.

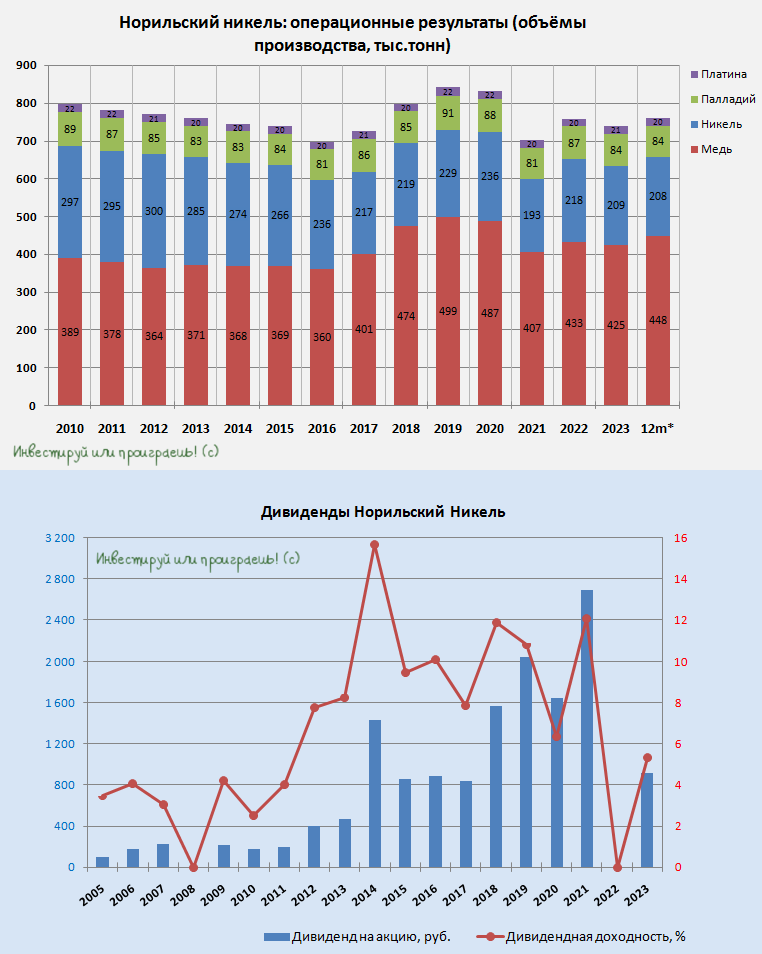

И обрадовать тут особенно нечем: учитывая уже опубликованные производственные результаты ГМК и ценовую конъюнктуру на рынке металлов, можно прийти к выводу, что в отчётном периоде стоит ожидать двузначное снижение выручки и EBITDA.

К тому же менеджмент Норникеля в этом году неоднократно прямым текстом говорил о том, что ожидает скромный свободный денежный поток. Более того, с прошлого года при выплате дивидендов компания корректирует FCF ещё и на процентные расходы, а также выплаты неконтролирующим акционерам Быстринского ГОКа, среди которых Владимир Потанин. В результате чего потенциальная полугодовая ДД по акциям ГМК может составить скромные 2%, если компания вообще захочет распределять прибыль, а такие риски более чем высокие.

💰 В пользу негативного сценария намекает также недавняя отчетность ТКС Холдинга, где компания утвердила новую див. политику, предусматривающую ежеквартальные дивидендные выплаты в размере 30% от чистой прибыли.

Почему я вспомнил именно про ТКС Холдинг (#TCSG)? Напоминаю, что у Норникеля и ТКС общий мажоритарий – Владимир Потанин, у которого в отсутствие щедрых дивидендов ГМК появляется неплохая альтернатива в виде дивидендного потока от Т-Банка. Логично? Вполне!

Тем более, что Т-Банк исторически демонстрирует темпы роста бизнеса выше среднерыночных, и текущая высокая ключевая ставка в размере 18% не является для него значительной помехой, ввиду наличия значительной доли комиссионных доходов в структуре выручки.

На прошлой неделе, кстати, ТКС Холдинг консолидировал Росбанк. Эта интеграция дополнительно поспособствует оптимизации операционных расходов и увеличению доли высокомаржинальных активов, что в свою очередь положительно скажется на общей доходности холдинга.

❓ А что же сам Норникель, которого частные инвесторы всегда ценили за щедрые дивиденды?

Весной на новостных лентах мелькали заголовки, что компания планирует перенести мощности медного завода в Китай и открыть платиновый завод в Бахрейне. В этом случае будущий рост капитальных затрат приведёт к снижению свободного денежного потока, и на этом фоне инвесторам придётся забыть о высоких дивидендах до лучших времен.

Как вы знаете, я долгосрочный инвестор и не обращаю внимания на рыночную конъюнктуру в моменте, которая может быть негативной по тем или иным причинам, однако тревожную тенденцию сокращения производства корзины металлов с 2020 года сложно не увидеть даже невооружённым взглядом, и это откровенно смущает.

❗️Безусловно, можно сослаться на временные сложности последних лет, вызванные то пандемией COVID-19, то СВО, однако другие компании из горнодобывающего сектора ведь смогли адаптироваться под новые реалии и наращивают производственные показатели. В то время как у ГМК мы не видим аналогичных результатов, что свидетельствует о недостаточной эффективности работы топ-менеджмента компании.

👉 Сейчас акции Норникеля (#GMKN) торгуются в одном шаге от пятилетнего минимума. Пессимизм фондового рынка вызван ухудшением корпоративного управления в компании и, к сожалению, менеджмент не предпринимает никаких шагов для исправления сложившейся ситуации. Ждём публикацию фин. отчётности, и снова вернёмся к этому вопросу уже совсем скоро.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧐 Сезон корпоративной отчётности у нас в самом разгаре, и уже завтра свои финансовые результаты за первую половину 2024 года объявит ГМК Норникель. Сможет ли компания порадовать инвесторов позитивной отчётностью? Предлагаю порассуждать об этом вместе с вами.

И обрадовать тут особенно нечем: учитывая уже опубликованные производственные результаты ГМК и ценовую конъюнктуру на рынке металлов, можно прийти к выводу, что в отчётном периоде стоит ожидать двузначное снижение выручки и EBITDA.

К тому же менеджмент Норникеля в этом году неоднократно прямым текстом говорил о том, что ожидает скромный свободный денежный поток. Более того, с прошлого года при выплате дивидендов компания корректирует FCF ещё и на процентные расходы, а также выплаты неконтролирующим акционерам Быстринского ГОКа, среди которых Владимир Потанин. В результате чего потенциальная полугодовая ДД по акциям ГМК может составить скромные 2%, если компания вообще захочет распределять прибыль, а такие риски более чем высокие.

💰 В пользу негативного сценария намекает также недавняя отчетность ТКС Холдинга, где компания утвердила новую див. политику, предусматривающую ежеквартальные дивидендные выплаты в размере 30% от чистой прибыли.

Почему я вспомнил именно про ТКС Холдинг (#TCSG)? Напоминаю, что у Норникеля и ТКС общий мажоритарий – Владимир Потанин, у которого в отсутствие щедрых дивидендов ГМК появляется неплохая альтернатива в виде дивидендного потока от Т-Банка. Логично? Вполне!

Тем более, что Т-Банк исторически демонстрирует темпы роста бизнеса выше среднерыночных, и текущая высокая ключевая ставка в размере 18% не является для него значительной помехой, ввиду наличия значительной доли комиссионных доходов в структуре выручки.

На прошлой неделе, кстати, ТКС Холдинг консолидировал Росбанк. Эта интеграция дополнительно поспособствует оптимизации операционных расходов и увеличению доли высокомаржинальных активов, что в свою очередь положительно скажется на общей доходности холдинга.

❓ А что же сам Норникель, которого частные инвесторы всегда ценили за щедрые дивиденды?

Весной на новостных лентах мелькали заголовки, что компания планирует перенести мощности медного завода в Китай и открыть платиновый завод в Бахрейне. В этом случае будущий рост капитальных затрат приведёт к снижению свободного денежного потока, и на этом фоне инвесторам придётся забыть о высоких дивидендах до лучших времен.

Как вы знаете, я долгосрочный инвестор и не обращаю внимания на рыночную конъюнктуру в моменте, которая может быть негативной по тем или иным причинам, однако тревожную тенденцию сокращения производства корзины металлов с 2020 года сложно не увидеть даже невооружённым взглядом, и это откровенно смущает.

❗️Безусловно, можно сослаться на временные сложности последних лет, вызванные то пандемией COVID-19, то СВО, однако другие компании из горнодобывающего сектора ведь смогли адаптироваться под новые реалии и наращивают производственные показатели. В то время как у ГМК мы не видим аналогичных результатов, что свидетельствует о недостаточной эффективности работы топ-менеджмента компании.

👉 Сейчас акции Норникеля (#GMKN) торгуются в одном шаге от пятилетнего минимума. Пессимизм фондового рынка вызван ухудшением корпоративного управления в компании и, к сожалению, менеджмент не предпринимает никаких шагов для исправления сложившейся ситуации. Ждём публикацию фин. отчётности, и снова вернёмся к этому вопросу уже совсем скоро.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍106❤32🤔9🔥3😁1