🧐 Freedom Holding: заглянем в отчётность?

🧮 Решил я тут потихоньку возвращаться к анализу зарубежных компаний, представленных на СПБ Бирже, и мой выбор сегодня пал на Freedom Holding (#FRHC), которая относится к акциям роста, т.к. её бизнес и фин.результаты растут с каждым годом довольно высокими темпами. Как раз у компании на днях вышла финансовая отчётность за год, завершившийся 31 марта 2023 года.

📉 За минувшие 12 месяцев повышение процентных доходов, прибыли от операций с иностранной валютой и доходов от страховой деятельности привели к росту выручки Freedom Holding в отчётном периоде на +15,4% до $795,7 млн. Чистая прибыль при этом составила $205,6 млн, снизившись на -6,9%, а прибыль на акцию (EPS) упала с $3,84 до $3,50.

📉 Конфликт на Украине, безусловно, оказал негативное влияние на фин.результаты Freedom Holding, т.к. после продажи 7,5 млн акций СПБ биржи, в отчётном периоде был получен убыток в размере $73,4 млн:

«Российско-украинский конфликт оказал и может продолжать оказывать неблагоприятное влияние на рез-ты нашей деятельности, связанной с собственными торговыми операциями», – поясняется в отчётности Freedom Holding.

Как следствие - чистый доход от торговли ценными бумагами в фискальном 2023 году составил $71,1 млн, что вдвое меньше, чем годом ранее. Уменьшение доходов, по информации компании, произошло как раз из-за продажи акций СПБ биржи.

💪 Тем не менее нужно отметить, что бизнес Freedom Holding не сильно подвержен влиянию инфляционных процессов или ужесточению денежно-кредитной политики, т.к. основной вид деятельности холдинга направлен на брокерское обслуживание, страховую и банковскую деятельность, которые остаются актуальны даже во времена экономической нестабильности, и на это красноречиво указывает рост процентного дохода (+142% до $294,7 млн), даже несмотря на снижение чистой прибыли от торговли ценными бумагами, о котором мы рассуждали выше.

Помимо этого, компания избавилась от рисков внешнего давления, продав российское подразделение бизнеса.

📌 Страховая деятельность

Расширение страхового бизнеса привело к взлёту доходов от страховых услуг на +58,1% до $115,4 млн, при этом остаётся высокий потенциал для продолжения роста данного направления, т.к. холдинг начал развивать его не так давно (в 2018 году), но уже успел добиться роста доходов данного направления до $174 млн.

📌 Брокерское обслуживание

Чистая прибыль от операций с валютой выросла на $48,3 млн, а основное направление Freedom Holding – брокерское обслуживание клиентов, принесло рост торгового и кредитного портфеля и, как следствие, увеличение процентного дохода на +142% до $121,6 млн, на фоне роста кол-ва брокерских счетов на +6,9% до 370 тыс. и снижении комиссионных расходов на -23,5% до $65,7 млн, благодаря использованию нового вышестоящего брокера.

👉 Компания диверсифицирует доходы по сегментам бизнеса, что даёт право ожидать равномерного роста выручки и прибыли в будущем. Брокерский бизнес холдинга в отчётном периоде заработал $138 млн, страховой – $174 млн, банковский – $244 млн, а прочий совокупный доход холдинга составил $234,3 млн.

Экосистема компании расширяется высокими темпами, о чём свидетельствует большое кол-во сделок и поглощений холдинга:

✅ Недавно Freedom Holding приобрёл команду Arbuz kz, которая считается лучшим онлайн-супермаркетом в Алматы и Астане, что позволяет ожидать увеличения выручки и в следующем отчётном периоде.

✅ А приобретение американского инвестиционного банка Maxim Group LLC вместе с его дочерней организацией Maxim Financial Advisors LLC стало одним из значимых событий, придавших доп.импульс росту компании. Активы холдинга увеличились на 57,4% до $5,085 млн, а рыночная капитализация выросла до $4,72 млрд.

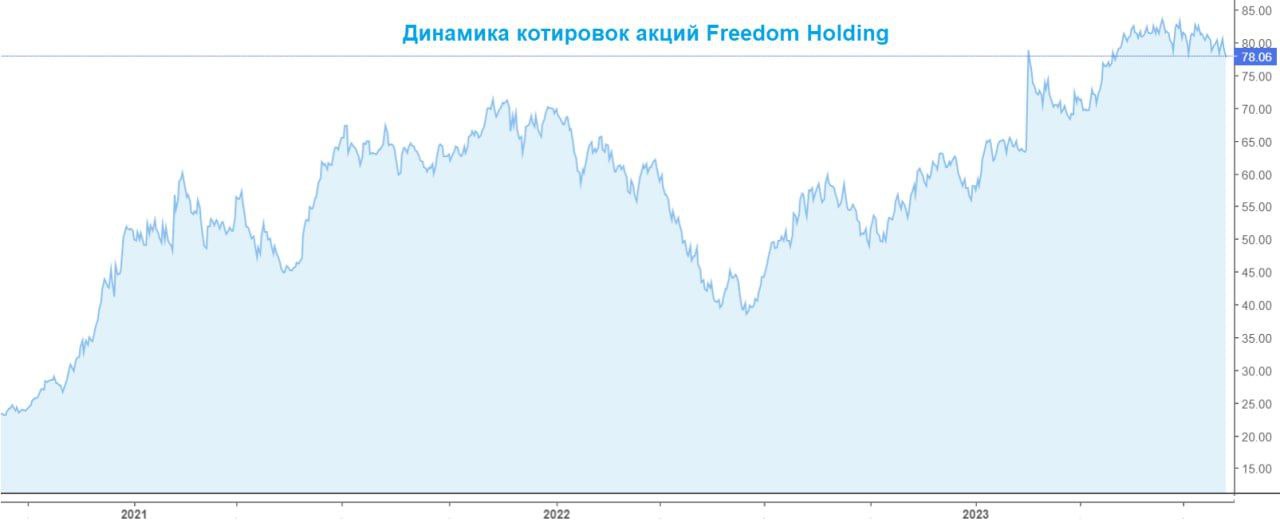

По мультипликаторам акции компании Freedom Holding (#FRHC) оценены рынком адекватно своим текущим уровням. А вот рост EPS сразу на +15,5% за последний квартал позволяет ожидать продолжения долгосрочного восходящего тренда в котировках акций холдинга.

© Инвестируй или проиграешь

🧮 Решил я тут потихоньку возвращаться к анализу зарубежных компаний, представленных на СПБ Бирже, и мой выбор сегодня пал на Freedom Holding (#FRHC), которая относится к акциям роста, т.к. её бизнес и фин.результаты растут с каждым годом довольно высокими темпами. Как раз у компании на днях вышла финансовая отчётность за год, завершившийся 31 марта 2023 года.

📉 За минувшие 12 месяцев повышение процентных доходов, прибыли от операций с иностранной валютой и доходов от страховой деятельности привели к росту выручки Freedom Holding в отчётном периоде на +15,4% до $795,7 млн. Чистая прибыль при этом составила $205,6 млн, снизившись на -6,9%, а прибыль на акцию (EPS) упала с $3,84 до $3,50.

📉 Конфликт на Украине, безусловно, оказал негативное влияние на фин.результаты Freedom Holding, т.к. после продажи 7,5 млн акций СПБ биржи, в отчётном периоде был получен убыток в размере $73,4 млн:

«Российско-украинский конфликт оказал и может продолжать оказывать неблагоприятное влияние на рез-ты нашей деятельности, связанной с собственными торговыми операциями», – поясняется в отчётности Freedom Holding.

Как следствие - чистый доход от торговли ценными бумагами в фискальном 2023 году составил $71,1 млн, что вдвое меньше, чем годом ранее. Уменьшение доходов, по информации компании, произошло как раз из-за продажи акций СПБ биржи.

💪 Тем не менее нужно отметить, что бизнес Freedom Holding не сильно подвержен влиянию инфляционных процессов или ужесточению денежно-кредитной политики, т.к. основной вид деятельности холдинга направлен на брокерское обслуживание, страховую и банковскую деятельность, которые остаются актуальны даже во времена экономической нестабильности, и на это красноречиво указывает рост процентного дохода (+142% до $294,7 млн), даже несмотря на снижение чистой прибыли от торговли ценными бумагами, о котором мы рассуждали выше.

Помимо этого, компания избавилась от рисков внешнего давления, продав российское подразделение бизнеса.

📌 Страховая деятельность

Расширение страхового бизнеса привело к взлёту доходов от страховых услуг на +58,1% до $115,4 млн, при этом остаётся высокий потенциал для продолжения роста данного направления, т.к. холдинг начал развивать его не так давно (в 2018 году), но уже успел добиться роста доходов данного направления до $174 млн.

📌 Брокерское обслуживание

Чистая прибыль от операций с валютой выросла на $48,3 млн, а основное направление Freedom Holding – брокерское обслуживание клиентов, принесло рост торгового и кредитного портфеля и, как следствие, увеличение процентного дохода на +142% до $121,6 млн, на фоне роста кол-ва брокерских счетов на +6,9% до 370 тыс. и снижении комиссионных расходов на -23,5% до $65,7 млн, благодаря использованию нового вышестоящего брокера.

👉 Компания диверсифицирует доходы по сегментам бизнеса, что даёт право ожидать равномерного роста выручки и прибыли в будущем. Брокерский бизнес холдинга в отчётном периоде заработал $138 млн, страховой – $174 млн, банковский – $244 млн, а прочий совокупный доход холдинга составил $234,3 млн.

Экосистема компании расширяется высокими темпами, о чём свидетельствует большое кол-во сделок и поглощений холдинга:

✅ Недавно Freedom Holding приобрёл команду Arbuz kz, которая считается лучшим онлайн-супермаркетом в Алматы и Астане, что позволяет ожидать увеличения выручки и в следующем отчётном периоде.

✅ А приобретение американского инвестиционного банка Maxim Group LLC вместе с его дочерней организацией Maxim Financial Advisors LLC стало одним из значимых событий, придавших доп.импульс росту компании. Активы холдинга увеличились на 57,4% до $5,085 млн, а рыночная капитализация выросла до $4,72 млрд.

По мультипликаторам акции компании Freedom Holding (#FRHC) оценены рынком адекватно своим текущим уровням. А вот рост EPS сразу на +15,5% за последний квартал позволяет ожидать продолжения долгосрочного восходящего тренда в котировках акций холдинга.

© Инвестируй или проиграешь

{kind=link}

👍43🤔6😱1

Freedom Holding (Фридом Финанс) диверсифицирует свои доходы

🧮 Примерно полтора года назад я крайний раз заглядывал в отчётность Freedom Holding Corp., и вот сегодня решил вдруг потратить полчасика и поглядеть, как себя чувствует эта финансовая компания, которая сейчас торгуется в Казахстане (KASE и AIX), и как прогрессируют ребята из соседней страны в плане бизнеса.

Надо признать, что они молодцы и продолжают приятно удивлять акционеров весьма убедительными результатами, и 4 кв. 2024 года стал ещё одним доказательством того, что Фридом Финанс уверенно движется вперёд, несмотря на вызовы рынка. Давайте разберёмся, что происходит с холдингом и почему его акции остаются в фокусе внимания. А то меня часто просят хотя бы иногда заглядывать и за пределы Мосбиржи, и вот руки до этого у меня, наконец, дошли.

📈 Начнём традиционно с выручки, которая по итогам 4 кв. 2024 года выросла сразу на +57% (г/г) до $655,2 млн. Основные драйверы роста:

Плюс ко всему, холдинг начал активно развивать прочие сегменты бизнеса (телеком, маркетплейс, сервисы по продаже билетов и т.д). Выручка этого направления за год повысилась на внушительные +120% (г/г), до $37,7 млн.

🧐 Обращает на себя внимание, что Freedom Finance не останавливается на достигнутом и активно расширяется, и я уверен, что мой следующий финансовый анализ этого холдинга через некоторое время наверняка окажется ещё краше. Впрочем, финансовых холдингам в нашем современном мире без развития никуда (Мосбиржа и даже Сбер не дадут соврать). Особенно хочется отметить вот эти два перспективных направления в компании:

🔹 Телекоммуникации: покупка провайдера EliteCom за $3 млн открывает возможности для развития 5G в Казахстане. Пока покрытие сети в стране слабое, но это перспективный рынок.

🔹 Международная экспансия: получены лицензии на брокерскую деятельность в Турции и банковскую — в Таджикистане.

🔹 Также из хороших новостей - повышение кредитного рейтинга до “B+” у ряда «дочек» холдинга, что также открывает хороший потенциал для дополнительного роста компании, благодаря большему доверию со стороны инвесторов и более лояльных условий кредитования со стороны банков.

🤔 Что смущает меня в этой финансовой отчётности Freedom Holding?

▪️Рост расходов. Административные и комиссионные затраты увеличились до $556,9млн, включая $131,1 млн на обслуживание долга.

▪️ При этом долговая нагрузка на весьма высоком уровне ($7,87 млрд) и по-прежнему требует аккуратного управления.

▪️Рыночные мультипликаторы выглядят немного завышенными (в частности, P/E=25,6x), но ROE находится на высоком уровне 24,6% и указывает на высокую эффективность менеджмента.

👉 Но в любом случае лучшим отражением текущего положения дел в компании Фридом Финанс является динамика стоимости акций, и в этом смысле очередные исторические максимумы в котировках #FRHC - яркое доказательство высокого доверия со стороны инвестиционного сообщества и по-прежнему высокий интерес к этой истории. Текущие $150 за бумагу (в два раза выше, чем полтора года тому назад не выглядят финалом, а вот при походе в район $200 уже можно будет начинать задумываться о фиксации прибыли. На этом фоне я бы на коррекциях рекомендовал бы даже присматриваться к тому, чтобы докупить акции Freedom Holding, со ставкой на реализацию вышеперечисленных амбициозных планов.

Ведь даже несмотря на высокие мультипликаторы и долговую нагрузку, компания демонстрирует устойчивость и потенциал для дальнейшего развития. А покупка EliteCom и экспансия в телекоммуникации могут стать новым мощным драйвером для доходов компании.

❤️ Поставьте лайк, если вы инвестируете на Казахстанской бирже, очень хочется собрать статистику на этот счёт.

©Инвестируй или проиграешь

🧮 Примерно полтора года назад я крайний раз заглядывал в отчётность Freedom Holding Corp., и вот сегодня решил вдруг потратить полчасика и поглядеть, как себя чувствует эта финансовая компания, которая сейчас торгуется в Казахстане (KASE и AIX), и как прогрессируют ребята из соседней страны в плане бизнеса.

Надо признать, что они молодцы и продолжают приятно удивлять акционеров весьма убедительными результатами, и 4 кв. 2024 года стал ещё одним доказательством того, что Фридом Финанс уверенно движется вперёд, несмотря на вызовы рынка. Давайте разберёмся, что происходит с холдингом и почему его акции остаются в фокусе внимания. А то меня часто просят хотя бы иногда заглядывать и за пределы Мосбиржи, и вот руки до этого у меня, наконец, дошли.

📈 Начнём традиционно с выручки, которая по итогам 4 кв. 2024 года выросла сразу на +57% (г/г) до $655,2 млн. Основные драйверы роста:

Страховой сегмент:

Выручка: +106% (г/г) до $197,8 млн

Доход от андеррайтинга: +125% (г/г) до $177,6 млн

Брокерский бизнес (Freedom Finance Global):

Выручка: +29% (г/г) до $213,3 млн

Количество брокерских счетов: новый максимум — 618 тыс.

Комиссионные доходы: $120,7 млн

Банковское подразделение:

Выручка: +47% (г/г) до $206,4 млн

Клиентская база Freedom Bank Kazakhstan: 1,4 млн

Плюс ко всему, холдинг начал активно развивать прочие сегменты бизнеса (телеком, маркетплейс, сервисы по продаже билетов и т.д). Выручка этого направления за год повысилась на внушительные +120% (г/г), до $37,7 млн.

🔹 Телекоммуникации: покупка провайдера EliteCom за $3 млн открывает возможности для развития 5G в Казахстане. Пока покрытие сети в стране слабое, но это перспективный рынок.

🔹 Международная экспансия: получены лицензии на брокерскую деятельность в Турции и банковскую — в Таджикистане.

🔹 Также из хороших новостей - повышение кредитного рейтинга до “B+” у ряда «дочек» холдинга, что также открывает хороший потенциал для дополнительного роста компании, благодаря большему доверию со стороны инвесторов и более лояльных условий кредитования со стороны банков.

🤔 Что смущает меня в этой финансовой отчётности Freedom Holding?

▪️Рост расходов. Административные и комиссионные затраты увеличились до $556,9млн, включая $131,1 млн на обслуживание долга.

▪️ При этом долговая нагрузка на весьма высоком уровне ($7,87 млрд) и по-прежнему требует аккуратного управления.

▪️Рыночные мультипликаторы выглядят немного завышенными (в частности, P/E=25,6x), но ROE находится на высоком уровне 24,6% и указывает на высокую эффективность менеджмента.

👉 Но в любом случае лучшим отражением текущего положения дел в компании Фридом Финанс является динамика стоимости акций, и в этом смысле очередные исторические максимумы в котировках #FRHC - яркое доказательство высокого доверия со стороны инвестиционного сообщества и по-прежнему высокий интерес к этой истории. Текущие $150 за бумагу (в два раза выше, чем полтора года тому назад не выглядят финалом, а вот при походе в район $200 уже можно будет начинать задумываться о фиксации прибыли. На этом фоне я бы на коррекциях рекомендовал бы даже присматриваться к тому, чтобы докупить акции Freedom Holding, со ставкой на реализацию вышеперечисленных амбициозных планов.

Ведь даже несмотря на высокие мультипликаторы и долговую нагрузку, компания демонстрирует устойчивость и потенциал для дальнейшего развития. А покупка EliteCom и экспансия в телекоммуникации могут стать новым мощным драйвером для доходов компании.

❤️ Поставьте лайк, если вы инвестируете на Казахстанской бирже, очень хочется собрать статистику на этот счёт.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍49❤32🔥24🤔3😢2

Freedom продолжает наращивать выручку двузначными темпами

🧮 У меня часто спрашивают, почему я не анализирую зарубежные публичные компании, и я всегда ссылаюсь на отсутствие свободного времени. На самом деле, так и есть, но сейчас тот самый случай, когда меня вдруг посетила муза, и я решил заглянуть в фин. отчётность казахстанско-американского финансового гиганта Freedom Holding Corp. (#FRHC) за 2025 финансовый год, который относится к акциям роста, т.к. его бизнес и показатели растут с каждым годом довольно высокими темпами.

📈 Отчётный период Freedom завершил уверенным ростом ключевых фин. показателей: выручка выросла на +23% до $2,1 млрд, чистая прибыль достигла $84,5 млн, а активы прибавили почти на 20% до $9,9 млрд. Особый вклад в рост бизнеса внес банковский сегмент, в котором число пользователей превысило 2,5 млн, благодаря успешному запуску приложения SuperApp.

Ключевым драйвером роста продолжает оставаться развитие цифровой экосистемы и масштабирование страховых, брокерских и лайфстайл-направлений, которые демонстрируют стратегический сдвиг от классического брокерского бизнеса к универсальному финтех-холдингу. При этом Freedom активно инвестирует в спонсорские проекты (направлено $51 млн), что формирует устойчивый имидж бренда и лояльность клиентов.

📊 Оценка мультипликаторов и рыночной капитализации

При текущей цене акций в $150,2 рыночная капитализация компании составляет $9,1 млрд. Таким образом:

✔️ P/E=110x - это очень высокий коэффициент, отражающий ожидания значительного роста или возможную переоценку в будущем.

✔️ P/S=4,4x, что ближе к верхней границе разумного диапазона для финтех-сектора, особенно в условиях активной экспансии.

✔️ P/B=0,94x, что может говорить о недооцененности с точки зрения балансовой стоимости (для фин. сектора это важнейший мультипликатор).

С точки зрения тех. анализа, акции Freedom находятся ниже своего майского пика в $185, от которого сейчас наблюдается коррекция. Скользящая средняя MA50 постепенно сходится с MA100, ближайшая область поддержки формируется в районе $145–148, а поддержка в виде MA200 располагается в районе $125-130 за акцию. Ну а ближайшее сопротивление находится в районе $160 за бумагу, там же находится и MA21 (средняя цена за месяц).

👉 В общем и целом, 2025 финансовый год подтвердил жизнеспособность стратегии Freedom Holding, нацеленной на цифровизацию и клиентскую экосистему. Компания грамотно распределяет ресурсы, развивает новые сегменты и демонстрирует органический рост. Также она продолжает международную экспансию: в отчётном периоде была получена банковская лицензия в Таджикистане, брокерская лицензия в Турции, Кыргызстане и Узбекистане.

Плюс ко всему, Freedom Holding продолжает реализацию стратегии развития телекоммуникационного бизнеса: 30 апреля 2025 года была завершена сделка по приобретению Astel Group Ltd. на сумму $22,6 млн - компании, которая обладает компетенциями в спутниковой связи, системной интеграции и цифровых решениях. Я ещё в феврале называл это направление перспективным для бизнеса Freedom, и сейчас подтверждаю это снова.

По-прежнему считаю Freedom (#FRHC) компанией роста, ожидаю высоких темпов развития телеком-направления и дальнейшего расширения экосистемы. Несмотря на высокое значение P/E, текущее снижение акций с исторического максимума открывает окно возможностей для инвесторов с долгосрочным горизонтом вложения в 12–18 месяцев. Моя целевая цена по стоимости акций холдинга на горизонте 12 месяцев составляет $175-185 за бумагу (с потенциалом роста котировок 15–22% от текущих уровней), НО при условии сохранения темпов роста выручки и позитивной динамики пользовательской базы в финтех-сегменте.

❤️ Обязательно поставьте лайк, если вы инвестируете в зарубежные компании даже сейчас, не ограничивая себя российским фондовым рынком. Интересно будет посмотреть на количество реакций!

©Инвестируй или проиграешь

Ключевым драйвером роста продолжает оставаться развитие цифровой экосистемы и масштабирование страховых, брокерских и лайфстайл-направлений, которые демонстрируют стратегический сдвиг от классического брокерского бизнеса к универсальному финтех-холдингу. При этом Freedom активно инвестирует в спонсорские проекты (направлено $51 млн), что формирует устойчивый имидж бренда и лояльность клиентов.

При текущей цене акций в $150,2 рыночная капитализация компании составляет $9,1 млрд. Таким образом:

✔️ P/E=110x - это очень высокий коэффициент, отражающий ожидания значительного роста или возможную переоценку в будущем.

✔️ P/S=4,4x, что ближе к верхней границе разумного диапазона для финтех-сектора, особенно в условиях активной экспансии.

✔️ P/B=0,94x, что может говорить о недооцененности с точки зрения балансовой стоимости (для фин. сектора это важнейший мультипликатор).

С точки зрения тех. анализа, акции Freedom находятся ниже своего майского пика в $185, от которого сейчас наблюдается коррекция. Скользящая средняя MA50 постепенно сходится с MA100, ближайшая область поддержки формируется в районе $145–148, а поддержка в виде MA200 располагается в районе $125-130 за акцию. Ну а ближайшее сопротивление находится в районе $160 за бумагу, там же находится и MA21 (средняя цена за месяц).

Плюс ко всему, Freedom Holding продолжает реализацию стратегии развития телекоммуникационного бизнеса: 30 апреля 2025 года была завершена сделка по приобретению Astel Group Ltd. на сумму $22,6 млн - компании, которая обладает компетенциями в спутниковой связи, системной интеграции и цифровых решениях. Я ещё в феврале называл это направление перспективным для бизнеса Freedom, и сейчас подтверждаю это снова.

По-прежнему считаю Freedom (#FRHC) компанией роста, ожидаю высоких темпов развития телеком-направления и дальнейшего расширения экосистемы. Несмотря на высокое значение P/E, текущее снижение акций с исторического максимума открывает окно возможностей для инвесторов с долгосрочным горизонтом вложения в 12–18 месяцев. Моя целевая цена по стоимости акций холдинга на горизонте 12 месяцев составляет $175-185 за бумагу (с потенциалом роста котировок 15–22% от текущих уровней), НО при условии сохранения темпов роста выручки и позитивной динамики пользовательской базы в финтех-сегменте.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍59❤30🔥19🤔7😢2

Freedom Holding: как история слияний и поглощений привела к капитализации в $10 млрд

🎂 Сегодня Freedom Holding Corp. (#FRHC) отмечает 17 лет, и это идеальный повод разобрать главный драйвер её роста — агрессивную стратегию слияний и поглощений, которая при грамотном подходе может творить настоящие чудеса!

Именно благодаря M&A и продуманным приобретениям компания, основанная предпринимателем Тимуром Турловым 17 лет тому назад, за последние годы превратилась из скромного брокера в многомиллиардную экосистему, и в этой истории точно есть чему поучиться.

Давайте заглянем в историю становления FRHC и посмотрим, за счет чего она смогла стать таким гигантом в своей сфере.

📈 Ключевые сделки, построившие экосистему

▪️ Телекоммуникации

Покупка оператора Astel Group — это не просто расширение портфеля, а стратегический ход для создания собственной инфраструктуры связи. Теперь Freedom контролирует и финансовые сервисы, и каналы их доставки.

▪️ Лайфстайл-сервисы

Интеграция Arbuz.kz, Aviata и Ticketon в единый SuperApp создала уникальное ценностное предложение: клиенты могут управлять финансами, заказывать еду, покупать билеты и смотреть кино в одном приложении.

▪️ Международная экспансия

Покупка Tatler в Средней Азии и банка в США — это классические примеры рыночной экспансии. Компания не просто вышла на новые рынки, а приобрела готовые бизнесы с клиентской базой.

▪️ Технологические партнерства

Сделки с NVIDIA ($2 млрд на ИИ-центр) и OpenAI (165 тыс. лицензий для образования) — это уже не просто M&A, а инвестиции в становление Freedom как технологического лидера региона.

❓Как росла рыночная капитализация компании?

📆 2019 год: начало торгов акциями на NASDAQ с весьма скромной оценкой

📆 2021-2023 гг: активная фаза M&A + выход на прибыльность

📆 2025 год: капитализация достигла $10 млрд — рост в десятки раз за 6 лет!

🎯 Стратегия Турлова: почему это работает?

✅ Горизонтальная интеграция: покупка смежных бизнесов (телеком, ритейл)

✅ Вертикальная интеграция: контроль всей цепочки создания стоимости

✅ Географическая диверсификация: выход на рынки ЦА, США, Европы

✅ Технологическая трансформация: ставка на ИИ и цифровые сервисы

Какие выводы хочется сделать

👉 Freedom Holding — это уникальный кейс построения экосистемы через M&A. В то время как другие финтех-компании сосредоточены на одном сегменте, Тимур Турлов создал конгломерат, где каждый элемент усиливает другой.

Да, риски тут тоже присутствуют: сложность управления растущим конгломератом и зависимость от дальнейшей успешной интеграции активов. Но пока стратегия работает, да и рыночная капитализация говорит сама за себя.

Ещё раз с днём рождения, Freedom Holding! Растите дальше!

❤️ Спасибо за ваши лайки под этим постом! И пусть российским компаниям тоже удаётся повторять такой успех! В этой истории действительно есть чему поучиться.

©Инвестируй или проиграешь

Именно благодаря M&A и продуманным приобретениям компания, основанная предпринимателем Тимуром Турловым 17 лет тому назад, за последние годы превратилась из скромного брокера в многомиллиардную экосистему, и в этой истории точно есть чему поучиться.

Давайте заглянем в историю становления FRHC и посмотрим, за счет чего она смогла стать таким гигантом в своей сфере.

📈 Ключевые сделки, построившие экосистему

Покупка оператора Astel Group — это не просто расширение портфеля, а стратегический ход для создания собственной инфраструктуры связи. Теперь Freedom контролирует и финансовые сервисы, и каналы их доставки.

Интеграция Arbuz.kz, Aviata и Ticketon в единый SuperApp создала уникальное ценностное предложение: клиенты могут управлять финансами, заказывать еду, покупать билеты и смотреть кино в одном приложении.

Покупка Tatler в Средней Азии и банка в США — это классические примеры рыночной экспансии. Компания не просто вышла на новые рынки, а приобрела готовые бизнесы с клиентской базой.

Сделки с NVIDIA ($2 млрд на ИИ-центр) и OpenAI (165 тыс. лицензий для образования) — это уже не просто M&A, а инвестиции в становление Freedom как технологического лидера региона.

❓Как росла рыночная капитализация компании?

🎯 Стратегия Турлова: почему это работает?

✅ Горизонтальная интеграция: покупка смежных бизнесов (телеком, ритейл)

✅ Вертикальная интеграция: контроль всей цепочки создания стоимости

✅ Географическая диверсификация: выход на рынки ЦА, США, Европы

✅ Технологическая трансформация: ставка на ИИ и цифровые сервисы

Какие выводы хочется сделать

Да, риски тут тоже присутствуют: сложность управления растущим конгломератом и зависимость от дальнейшей успешной интеграции активов. Но пока стратегия работает, да и рыночная капитализация говорит сама за себя.

Ещё раз с днём рождения, Freedom Holding! Растите дальше!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍60❤14🔥12🤔4😁1

Freedom Holding: экосистема Турлова ставит новые рекорды

🧮 Пока на российском фондовом рынке всё внимание приковано к инфляционным сводкам и шторму в секторе девелоперов, за его пределами продолжает стремительно расширяться империя Тимура Турлова. Вообще, его история — это вообще готовый сценарий для Голливуда: парень из Москвы, который начал торговать на бирже в 15 лет, уехал в Казахстан и за 15 лет построил там самую настоящую финансовую империю, котирующуюся на NASDAQ. И сегодня его Freedom Holding (#FRHC) — это не просто брокер, а гигантская лаборатория, за которой следят во всем мире (даже в Стэнфордской бизнес-школе!).

Поэтому для меня подобного рода истории являются интересными и мотивирующими, и буквально сегодня Freedom Holding опубликовал финансовый отчёт за 9 мес. 2026 фискального года, и цифры там красноречиво подтверждают, что ставка на создание глобальной цифровой экосистемы оправдывает себя на все 100%.

🧐 Разбор ключевых показателей:

📈 Совокупные активы холдинга взлетели до $12,38 млрд — это мощный рывок на +25%, всего за каких-то три квартала! Причём динамика обеспечена не только ростом собственного инвестиционного портфеля, но и, что более важно, притоком «живых» денег клиентов на брокерские счета. Люди доверяют платформе, и это главный актив.

📈 Общая выручка за 9m2026 достигла $1,69 млрд. Основной драйвер — процентные и комиссионные доходы. В мире высоких ставок быть финансовым посредником — это невероятно прибыльно.

📈 Чистая прибыль за отчетный период составила $145,4 млн. Да, холдинг тратит колоссальные средства на экспансию и технологии, но при этом остаётся стабильно прибыльным, генерируя $2,38 на каждую акцию (EPS).

🏦 Здесь самое время отметить клиентский бум — это то, на чём строится капитализация в $7+ млрд. Цифры действительно впечатляют:

▪️ Количество брокерских счетов перевалило за 828 тысяч (+21%)

▪️ Настоящий «взрыв» в банковском сегменте: число клиентов выросло на +78% до 4,4 млн человек

▪️ Всего в орбите Freedom уже более 7 млн активных пользователей

❓ В чем секрет успеха?

На самом деле, секрет прост: Тимур Турлов строит не просто витрину с акциями, а в буквальном смысле среду доверия. Это тот самый SuperApp (самое скачиваемое приложение в Казахстане), где в одной связке идут и покупка продуктов (Arbuz), и билеты в кино или на самолет (Aviata), и сложнейшие инвестиционные инструменты.

На самом деле, ещё в ноябре я подробно разбирал, как грамотно Freedom работает с ликвидностью и расширяет своё международное присутствие. Тогда многие скептически смотрели на амбиции холдинга, но текущая отчётность и прямое партнёрство с такими гигантами, как NVIDIA, Amazon и Microsoft, говорят сами за себя. Это уже давно не локальная история, а глобальный технологический игрок, работающий в 21 стране и регулируемый жесткими правилами американской SEC.

👉 Поэтому для тех из вас, чей инвестиционный горизонт не ограничивается российским фондовым рынком, и кто держит акции #FRHC на NASDAQ, есть хороший повод для радости: опубликованный отчёт подтверждает, что экспансия бизнеса компании продолжается. Freedom Holding сохраняет огромный запас ликвидности и эффективно использует синергию брокера, банка и лайфстайл-сервисов, и мы видим классический пример того, как бизнес может не просто выйти на мировой уровень, но и диктовать там свои правила игры.

Пока брокерский сектор может быть волатильным, банковское и страховое направления создают мощную «подушку безопасности» для всего холдинга. Лично мне такой подход импонирует — диверсификация в действии!

❤️ Ставьте лайк, если следите за успехами Freedom! Как думаете, увидим капитализацию $10 млрд до конца 2026 года?

©Инвестируй или проиграешь

📢 МАХ 📱 ВК 🏦 Пульс 🌐 Дзен ▪️ Profit

Поэтому для меня подобного рода истории являются интересными и мотивирующими, и буквально сегодня Freedom Holding опубликовал финансовый отчёт за 9 мес. 2026 фискального года, и цифры там красноречиво подтверждают, что ставка на создание глобальной цифровой экосистемы оправдывает себя на все 100%.

❓ В чем секрет успеха?

На самом деле, секрет прост: Тимур Турлов строит не просто витрину с акциями, а в буквальном смысле среду доверия. Это тот самый SuperApp (самое скачиваемое приложение в Казахстане), где в одной связке идут и покупка продуктов (Arbuz), и билеты в кино или на самолет (Aviata), и сложнейшие инвестиционные инструменты.

Когда всё находится под рукой в одном приложении, лояльность клиента становится запредельной.

На самом деле, ещё в ноябре я подробно разбирал, как грамотно Freedom работает с ликвидностью и расширяет своё международное присутствие. Тогда многие скептически смотрели на амбиции холдинга, но текущая отчётность и прямое партнёрство с такими гигантами, как NVIDIA, Amazon и Microsoft, говорят сами за себя. Это уже давно не локальная история, а глобальный технологический игрок, работающий в 21 стране и регулируемый жесткими правилами американской SEC.

Пока брокерский сектор может быть волатильным, банковское и страховое направления создают мощную «подушку безопасности» для всего холдинга. Лично мне такой подход импонирует — диверсификация в действии!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍95❤18🔥14🤔12😁5

Freedom Holding Corp.: новый рекорд по выручке

🧮 На международном рынке отчитался один из самых ярких и неоднозначных технологических холдингов — Freedom Holding Corp. (#FRHC) Тимура Турлова, карьерный путь которого заслуживает отдельного внимания, и о котором я уже рассказывал в феврале. Компания накануне представила сильные финансовые результаты за 2026 фискальный год (который завершился 31 марта), и по итогам отчётного периода чистая прибыль подскочила аж на +101%! Давайте вместе с вами разберём, за счет чего случился этот праздник, и нет ли тут скрытых рисков?

📈 Выручка Freedom Holding Corp. по итогам фискального года достигла рекордных $2,19 млрд. Таким образом, с момента листинга на NASDAQ в 2019 году показатель вырос уже более чем в 26 раз!

📈 Чистая прибыль, как я уже отмечал в начале поста, по итогам 2026 фискального года удвоилась и оказалась на уровне $153,3 млн (против $76,2 млн годом ранее). Базовая прибыль в пересчёте на одну акцию (EPS) составила $2,56.

📈 Активы выросли +33% до $13,16 млрд, на фоне роста собственного инвестпортфеля и притока кэша на брокерские счета клиентов. Экосистема Турлова растет как на дрожжах: количество клиентов в брокерском обслуживании выросло на +26% (до 858 тысяч), а в банковском секторе — ровно в два раза, с 2,52 млн до 5,03 млн (+100%).

Сердце экосистемы, Freedom SuperApp, собирает уже 2,5 млн пользователей ежедневно. Безусловно, столь сильный результат привлекает крупных американских институционалов вроде BlackRock, Morgan Stanley и J.P. Morgan, которые продолжают наращивать доли в акциях холдинга.

📊 Если разложить структуру выручки, то отлично видно, как холдинг эффективно балансирует между классическими финуслугами и высокотехнологичными сегментами:

▪️ Трейдинг (+375% г/г): Чистая прибыль от торговли ценными бумагами выросла на $158,8 млн. Freedom ювелирно воспользовался моментом и заработал на реализации корпоративного долга Казахстана.

▪️ Деривативы (+438% г/г): $66,8 млн холдингу удалось заработать за счёт сильной переоценки валютных свопов — это отличный пример того, как компания умеет извлекать выгоду из рыночной волатильности.

▪️ Страхование (-29% г/г): чистая выручка от страхования составила $402,4 млн. Небольшая просадка здесь — временная история из-за адаптации к новому законодательству в Казахстане по страхованию заёмщиков.

▪️ Комиссионные доходы (-3%) тоже взяли небольшую паузу, на фоне перестройки банковских процессов под новые продукты и символически снизились до $489,8 млн.

▪️ Телеком (+143%): Продажи товаров и услуг взлетели до $97,4 млн, благодаря интеграции Freedom Cloud. Это как раз тот самый новый локомотив экосистемы, который в будущем будет генерировать стабильный ИТ-доход.

👉 Freedom Holding Corp. (#FRHC) на наших глазах продолжает превращаться из классического регионального брокера в мощнейшего технологического гиганта. Включение акций в престижные индексы Russell 3000 и 1000, а также признание кейса компании в Стэнфорде — это знак качества на мировом уровне. Важно и то, что ведущие агентства S&P и Moody’s улучшают оценки, видя качественный рост комплаенса и управления рисками.

Текущее удвоение прибыли наглядно доказывает: экосистема Турлова жизнеспособна и умеет генерировать колоссальный кэш, который компания грамотно направляет как на масштабные ИТ-инновации, так и на социальные проекты (более $20 млн инвестировано в шахматы и футбол).

Перед нами сильная история роста с большими амбициями. Акции холдинга остаются одним из самых интересных и перспективных активов для инвесторов, готовых расти вместе с технологическим сектором развивающихся рынков, и за которыми очень увлекательно наблюдать.

❤️ Спасибо, что дочитываете пост до конца и поддерживаете лайками! Включайте критическое мышление, оценивайте масштаб бизнеса и пусть ваши портфели растут так же уверенно, как и выручка Freedom!

©Инвестируй или проиграешь

📢 МАХ 📱 ВК 🏦 Пульс 🌐 Дзен ▪ Profit

Сердце экосистемы, Freedom SuperApp, собирает уже 2,5 млн пользователей ежедневно. Безусловно, столь сильный результат привлекает крупных американских институционалов вроде BlackRock, Morgan Stanley и J.P. Morgan, которые продолжают наращивать доли в акциях холдинга.

Текущее удвоение прибыли наглядно доказывает: экосистема Турлова жизнеспособна и умеет генерировать колоссальный кэш, который компания грамотно направляет как на масштабные ИТ-инновации, так и на социальные проекты (более $20 млн инвестировано в шахматы и футбол).

Перед нами сильная история роста с большими амбициями. Акции холдинга остаются одним из самых интересных и перспективных активов для инвесторов, готовых расти вместе с технологическим сектором развивающихся рынков, и за которыми очень увлекательно наблюдать.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍54🔥8❤6🤔3😁1