🤵♂️HENDERSON объявляет ценовой диапазон IPO на Московской бирже

Крупнейшая в России сеть салонов мужской одежды установила индикативный ценовой диапазон IPO в размере 600-675 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который стартовал с 25 октября.

Таким образом, общий размер IPO может составить до 3,63 млрд руб., при free-float до 15%.

🗓 Ожидается, что торги акциями ПАО "ХЭНДЕРСОН ФЭШН ГРУПП" (#HNFG) на Мосбирже начнутся 2 ноября 2023 года, биржа уже включила бумаги во второй котировальный список.

«Наш текущий высокий уровень бизнеса — далеко не предел. Основные источники расширения масштабов HENDERSON на перспективу: улучшение показателей рентабельности, развитие омниканальной сети, структурная трансформация на фоне ухода ключевых иностранных игроков и в дальнейшем — географическая экспансия», поведал основатель и президент HENDERSON Рубен Арутюнян во время брифинга, на котором в том числе и наша команда "Инвестируй или проиграешь" принимала участие в понедельник.

💼 Данное размещение пройдет в формате cash in – когда привлечённый капитал направляется непосредственно на развитие бизнеса: открытие новых салонов, переформатирование старых салонов и строительство распределительного центра.

🏪 Если раньше компания открывала магазины площадью 15-250 м², то сейчас в фокусе открытие магазинов площадью уже 350-700 м², которые окупаются на 5 месяцев быстрее. Для этого компания уже переформатировала 60 магазинов, и осталось переформатировать еще порядка 100 объектов.

За счет увеличения торговой площади HENDERSON расширяет ассортимент товаров на полках и предоставляет продукцию из среднего ценового сегмента, что позволяет работать с теми покупателями, которые хотят приобрести качественные вещи, но не могут платить за дорогие итальянские ткани. На самом деле, идея вполне себе интересная и перспективная, особенно учитывая текущее нежелание россиян тратить большие деньги на одежду, во времена финансовой нестабильности последних двух лет.

📈 Российский рынок мужской одежды последнее десятилетие растет в среднем на +5% в год, причем HENDERSON удаётся расти быстрее рынка и ежегодно наращивать свою долю. Исторически существенную долю рынка занимали всем известные мировые бренды одежды и обуви, и после их массового ухода (по известным геополитическим соображениям) отечественные компании получили глоток свежего воздуха и хороший стимул с удвоенной силой потрудиться на ниве импортозамещения.

👨🏻💻 В рамках подготовки к IPO компания HENDERSON провела конференц-колл, в котором команда "Инвестируй или проиграешь" естественно приняла участие, и в рамках которого менеджмент поведал о планах поддерживать темп роста выручки на уровне +30% в среднесрочной перспективе, а таргет по рентабельности EBITDA составляет 39%. Если компании удастся поддерживать темп роста на уровне +26%, то за три года бизнес удвоится, что станет более чем отличным результатом для сектора ритейла.

💰Компания планирует направлять на дивиденды не менее 50% от чистой прибыли, при долговой нагрузке NetDebt/EBITDA <2,5х. Цель по прибыли на этот год составляет 2 млрд руб., а потому акционеры вправе ориентироваться на дивидендные выплаты в размере 1 млрд руб. Из расчёта рыночной капитализации компании в районе 24,2 млрд руб. (если отталкиваться от верхней границы предложенного на IPO ценового диапазона) ДД по итогам 2023 года составит примерно 4%.

Крупнейшая в России сеть салонов мужской одежды установила индикативный ценовой диапазон IPO в размере 600-675 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который стартовал с 25 октября.

Таким образом, общий размер IPO может составить до 3,63 млрд руб., при free-float до 15%.

🗓 Ожидается, что торги акциями ПАО "ХЭНДЕРСОН ФЭШН ГРУПП" (#HNFG) на Мосбирже начнутся 2 ноября 2023 года, биржа уже включила бумаги во второй котировальный список.

«Наш текущий высокий уровень бизнеса — далеко не предел. Основные источники расширения масштабов HENDERSON на перспективу: улучшение показателей рентабельности, развитие омниканальной сети, структурная трансформация на фоне ухода ключевых иностранных игроков и в дальнейшем — географическая экспансия», поведал основатель и президент HENDERSON Рубен Арутюнян во время брифинга, на котором в том числе и наша команда "Инвестируй или проиграешь" принимала участие в понедельник.

💼 Данное размещение пройдет в формате cash in – когда привлечённый капитал направляется непосредственно на развитие бизнеса: открытие новых салонов, переформатирование старых салонов и строительство распределительного центра.

🏪 Если раньше компания открывала магазины площадью 15-250 м², то сейчас в фокусе открытие магазинов площадью уже 350-700 м², которые окупаются на 5 месяцев быстрее. Для этого компания уже переформатировала 60 магазинов, и осталось переформатировать еще порядка 100 объектов.

За счет увеличения торговой площади HENDERSON расширяет ассортимент товаров на полках и предоставляет продукцию из среднего ценового сегмента, что позволяет работать с теми покупателями, которые хотят приобрести качественные вещи, но не могут платить за дорогие итальянские ткани. На самом деле, идея вполне себе интересная и перспективная, особенно учитывая текущее нежелание россиян тратить большие деньги на одежду, во времена финансовой нестабильности последних двух лет.

📈 Российский рынок мужской одежды последнее десятилетие растет в среднем на +5% в год, причем HENDERSON удаётся расти быстрее рынка и ежегодно наращивать свою долю. Исторически существенную долю рынка занимали всем известные мировые бренды одежды и обуви, и после их массового ухода (по известным геополитическим соображениям) отечественные компании получили глоток свежего воздуха и хороший стимул с удвоенной силой потрудиться на ниве импортозамещения.

👨🏻💻 В рамках подготовки к IPO компания HENDERSON провела конференц-колл, в котором команда "Инвестируй или проиграешь" естественно приняла участие, и в рамках которого менеджмент поведал о планах поддерживать темп роста выручки на уровне +30% в среднесрочной перспективе, а таргет по рентабельности EBITDA составляет 39%. Если компании удастся поддерживать темп роста на уровне +26%, то за три года бизнес удвоится, что станет более чем отличным результатом для сектора ритейла.

💰Компания планирует направлять на дивиденды не менее 50% от чистой прибыли, при долговой нагрузке NetDebt/EBITDA <2,5х. Цель по прибыли на этот год составляет 2 млрд руб., а потому акционеры вправе ориентироваться на дивидендные выплаты в размере 1 млрд руб. Из расчёта рыночной капитализации компании в районе 24,2 млрд руб. (если отталкиваться от верхней границы предложенного на IPO ценового диапазона) ДД по итогам 2023 года составит примерно 4%.

{kind=link}

👍85🔥39❤38🤔6😱1

👉 Таким образом, делаем вывод, что HENDERSON — это своеобразный микс истории роста и дивидендов.

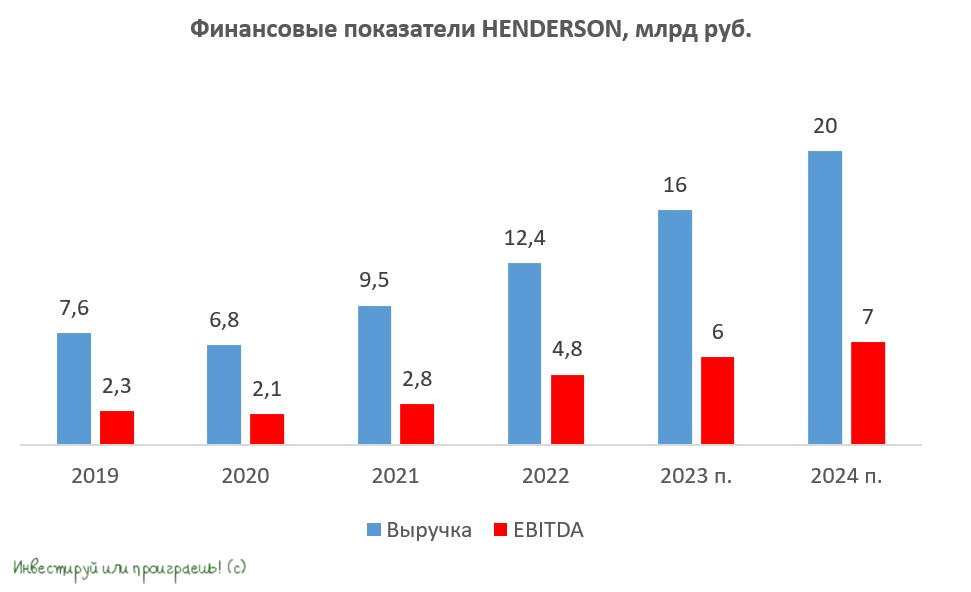

Если IPO пройдет по нижней границе ценового диапазона и HENDERSON разместит весь планируемый объем, то мультипликатор EV/EBITDA составит 6х, что является справедливой оценкой для компании с темпом роста более 20%. Если же ориентироваться на верхнюю границу, то мультипликатор будет чуть выше - в районе 6,4х.

В любом случае, по итогам 2024 года мы ожидаем выручку и EBITDA в размере 20 млрд и 7 млрд руб. соответственно, что ориентирует нас на стоимость акции 750+ руб. А если за этим ростом положительную динамику продемонстрирует ещё и чистая прибыль, то в инвестиционную модель можно (и нужно) закладывать ещё и рост дивидендов в абсолютном выражении.

🧐 Заглянул в аналитические обзоры ведущих российских брокеров, оценка стоимости акционерного капитала у них оказалась ещё более оптимистичная:

📌 Тинькофф: 28,9-31,5 млрд руб. (806-879 руб. за акцию)

📌 Альфа-банк: 25,0-31,6 млрд руб. (697-881 руб. за акцию)

📌 BCS: 25,0-37,0 млрд руб. (697-1032 руб. за акцию)

🧮 Как показала недавняя история с первичным размещением акций "Астра", помимо фундаментальной составляющей компании, которая решила порадовать нас IPO, есть ещё другой неосязаемый показатель - интерес частных инвесторов. Если этот интерес опять окажется повышенным, то прокатиться на этом ралли после первичного размещения бумаг HENDERSON (#HNFG) на бирже - вполне рабочая история. Ваша задача - прочувствовать этот интерес, и если интуиция вам будет подсказывать действовать - действуйте!

Ну а чтобы вам не было так страшно, всегда вспоминайте, что компания размещается дешевле своих фундаментальных справедливых значений, а это значит, что на фоне широкого интереса со стороны инвесторов можно неплохо заработать на моментальной переоценке стоимости акций после первичного размещения на бирже.

❤️ Если дочитали этот пост до конца - не поленитесь поставить лайк! Это вдохновляет нас на поиск и глубокий анализ интересных историй на рынке IPO, ну а вам - помогает лучше сориентироваться в этих историях.

© Инвестируй или проиграешь

Если IPO пройдет по нижней границе ценового диапазона и HENDERSON разместит весь планируемый объем, то мультипликатор EV/EBITDA составит 6х, что является справедливой оценкой для компании с темпом роста более 20%. Если же ориентироваться на верхнюю границу, то мультипликатор будет чуть выше - в районе 6,4х.

В любом случае, по итогам 2024 года мы ожидаем выручку и EBITDA в размере 20 млрд и 7 млрд руб. соответственно, что ориентирует нас на стоимость акции 750+ руб. А если за этим ростом положительную динамику продемонстрирует ещё и чистая прибыль, то в инвестиционную модель можно (и нужно) закладывать ещё и рост дивидендов в абсолютном выражении.

🧐 Заглянул в аналитические обзоры ведущих российских брокеров, оценка стоимости акционерного капитала у них оказалась ещё более оптимистичная:

📌 Тинькофф: 28,9-31,5 млрд руб. (806-879 руб. за акцию)

📌 Альфа-банк: 25,0-31,6 млрд руб. (697-881 руб. за акцию)

📌 BCS: 25,0-37,0 млрд руб. (697-1032 руб. за акцию)

🧮 Как показала недавняя история с первичным размещением акций "Астра", помимо фундаментальной составляющей компании, которая решила порадовать нас IPO, есть ещё другой неосязаемый показатель - интерес частных инвесторов. Если этот интерес опять окажется повышенным, то прокатиться на этом ралли после первичного размещения бумаг HENDERSON (#HNFG) на бирже - вполне рабочая история. Ваша задача - прочувствовать этот интерес, и если интуиция вам будет подсказывать действовать - действуйте!

Ну а чтобы вам не было так страшно, всегда вспоминайте, что компания размещается дешевле своих фундаментальных справедливых значений, а это значит, что на фоне широкого интереса со стороны инвесторов можно неплохо заработать на моментальной переоценке стоимости акций после первичного размещения на бирже.

❤️ Если дочитали этот пост до конца - не поленитесь поставить лайк! Это вдохновляет нас на поиск и глубокий анализ интересных историй на рынке IPO, ну а вам - помогает лучше сориентироваться в этих историях.

© Инвестируй или проиграешь

{kind=link}

👍243❤80🔥34😱5🤔2😢2

🧐 Henderson: экскурсия по флагманскому магазину и вопросы IR

По дороге в Китай решил заглянуть в московский флагманский магазин Henderson на Кузнецком мосту и встретиться с IR компании Константином Гедыминым, который любезно провёл гостю столицы экскурсию по магазину, а также ответил на все интересующие вопросы.

Был приятно удивлён тёплому приёму, ответы на все вопросы получил, и теперь готов стать акционером Henderson (#HNFG), но не по текущим ценникам, а чуть ниже, где-то по 500+ руб. и ниже. Бизнес компании весьма интересный, стабильный и слабо подвержен геополитическим передрягам. Ещё бы див. политика была чуть поинтереснее - цены бы им не было!

❤️ Итак, смотрим и не забываем ставить лайки:

🎬YouTube

📱ВК-видео

© Инвестируй или проиграешь

По дороге в Китай решил заглянуть в московский флагманский магазин Henderson на Кузнецком мосту и встретиться с IR компании Константином Гедыминым, который любезно провёл гостю столицы экскурсию по магазину, а также ответил на все интересующие вопросы.

Был приятно удивлён тёплому приёму, ответы на все вопросы получил, и теперь готов стать акционером Henderson (#HNFG), но не по текущим ценникам, а чуть ниже, где-то по 500+ руб. и ниже. Бизнес компании весьма интересный, стабильный и слабо подвержен геополитическим передрягам. Ещё бы див. политика была чуть поинтереснее - цены бы им не было!

❤️ Итак, смотрим и не забываем ставить лайки:

🎬YouTube

📱ВК-видео

© Инвестируй или проиграешь

YouTube

Henderson: экскурсия по магазину и вопросы к IR от сообщества "Инвестируй или проиграешь"

Общение с IR Henderson Константином Гедыминым, экскурсия по флагманскому магазину Henderson на Кузнецком мосту, ответы на вопросы от инвестиционного сообщества, а также попытка понять, насколько интересен этот инвестиционный кейс в нашей текущей реальности?…

👍54🔥8❤5😱3😁2

Рост есть, но что-то пошло не так: разбор бизнеса HENDERSON

🛒 В эпоху, когда инфляция постепенно сбавляет обороты, особенно интересно взглянуть на положение дел в отечественной розничной торговле. Напомню, именно этот сектор экономики крайне чувствителен к колебаниям потребительских цен. Поэтому давайте детально рассмотрим операционные результаты HENDERSON за первые 5 мес. 2025 года.

📈 Выручка компании с января по май увеличилась на +18,7% (г/г) до 8,9 млрд руб. В конце весны хоть и удалось несколько оживить динамику продаж в розничных салонах, однако темп прироста по-прежнему не дотягивает до целевых значений.

Напомню, что во время IPO в конце 2023 года руководство компании заявляло о планах достичь среднегодового роста не менее 30%. И такая амбициозность была основана на уверенности в масштабируемости бизнес-модели. Однако уже в начале текущего 2025 года прогнозы были скорректированы до 25%. Тем не менее, даже эти цифры остаются недостижимыми.

Хотя, казалось бы, при сохраняющемся высоком уровне инфляции и отсутствии возвращения зарубежных брендов на российский рынок ситуация должна была благоприятствовать достижению поставленных целей. Но реальность оказалась иной.

💻 Онлайн-направление демонстрирует впечатляющий рост - как через собственный интернет-магазин, так и через маркетплейсы. Параллельно с этим наблюдается устойчивый отток посетителей из розничных салонов. И на первый взгляд может показаться, что одно компенсирует другое, однако дьявол кроется в деталях.

Давайте не забывать, что HENDERSON сейчас активно расширяет площадь своих розничных салонов. Именно эту идею компания озвучила в качестве ключевой при выходе на IPO, отмечая, что удваивая площадь и оптимизируя расходы на оплату труда персонала, она сможет показывать высокие темпы роста фин. показателей.

Однако по факту мы видим, что продажи на метр торговой площади в салонах в отчётном периоде сократились на -3,2% (г/г) до 113,7 тыс. руб. Расширяя торговую площадь, компания не может добиться роста выручки даже на уровне инфляции, поскольку фиксирует отток трафика.

❓Так каким же будет расклад для HENDERSON, когда инфляция начнет стабилизироваться во второй половине 2025 года?

Отпустим эмоции в сторону и взглянем на ситуацию трезво: инфляция действительно сейчас замедляется серьёзно, что вынудило ЦБ заявить на днях о возможности более агрессивного снижения "ключа" на заседании 25 июля. Думаю, вы и без меня прекрасно знаете, что изменение нейтральной ставки всегда приурочено к крупным сдвигам в инфляционных процессах. А для розничной торговли это всегда негатив, раз уж мы говорим о снижении вниз.

👉 Фактические показатели темпов роста бизнеса HENDERSON (#HNFG) абсолютно не совпадают с озвученными ранее громкими прогнозами компании перед IPO, и эти расхождения реальных цифр от фактических, я боюсь, будут только усугубляться, на фоне дальнейшего снижения инфляции и оттока трафика. На этом фоне акции компании пока не выглядят привлекательными для инвестиций, даже несмотря на то, что котировки сейчас находятся ниже уровня 600 руб., вблизи своих локальных минимумов.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Напомню, что во время IPO в конце 2023 года руководство компании заявляло о планах достичь среднегодового роста не менее 30%. И такая амбициозность была основана на уверенности в масштабируемости бизнес-модели. Однако уже в начале текущего 2025 года прогнозы были скорректированы до 25%. Тем не менее, даже эти цифры остаются недостижимыми.

Хотя, казалось бы, при сохраняющемся высоком уровне инфляции и отсутствии возвращения зарубежных брендов на российский рынок ситуация должна была благоприятствовать достижению поставленных целей. Но реальность оказалась иной.

Давайте не забывать, что HENDERSON сейчас активно расширяет площадь своих розничных салонов. Именно эту идею компания озвучила в качестве ключевой при выходе на IPO, отмечая, что удваивая площадь и оптимизируя расходы на оплату труда персонала, она сможет показывать высокие темпы роста фин. показателей.

Однако по факту мы видим, что продажи на метр торговой площади в салонах в отчётном периоде сократились на -3,2% (г/г) до 113,7 тыс. руб. Расширяя торговую площадь, компания не может добиться роста выручки даже на уровне инфляции, поскольку фиксирует отток трафика.

❓Так каким же будет расклад для HENDERSON, когда инфляция начнет стабилизироваться во второй половине 2025 года?

Отпустим эмоции в сторону и взглянем на ситуацию трезво: инфляция действительно сейчас замедляется серьёзно, что вынудило ЦБ заявить на днях о возможности более агрессивного снижения "ключа" на заседании 25 июля. Думаю, вы и без меня прекрасно знаете, что изменение нейтральной ставки всегда приурочено к крупным сдвигам в инфляционных процессах. А для розничной торговли это всегда негатив, раз уж мы говорим о снижении вниз.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍123❤24🔥18🤔8😱2

HENDERSON: повесть о том, как потерять прибыль при растущих продажах

🧮 Бренд мужской одежды HENDERSON (#HNFG) представил на днях свои финансовые результаты по МСФО за первую половину 2025 года. Давайте подробно рассмотрим ключевые показатели и поймём, какие тенденции формируют вектор развития компании.

📈 Выручка компании с января по июнь увеличилась на +17,1% (г/г) до 10,8 млрд руб. На первый взгляд, результат выглядит довольно убедительно, ведь эмитент продолжает расти значительно быстрее инфляции. Однако, как это часто бывает, дьявол кроется в деталях.

Прежде всего, вызывает обеспокоенность динамика сопоставимых продаж (LfL) в розничных салонах. В отчётном периоде этот показатель вырос всего на +4,1%, и это очень слабый результат, особенно на фоне двузначного роста доходов населения. Очевидно, что в этой ситуации списывать всё на слабый потребительский спрос неуместно, поскольку продажи одежды на тех же маркетплейсах растут как на дрожжах, и скорее всего проблема здесь фундаментальная, а не разовая.

Ещё один тревожный сигнал - постоянные корректировки прогнозов. Изначально компания ориентировала рынок на среднегодовой рост выручки не менее +30%, впоследствии прогноз был снижен до 25%, а затем - до уровня не менее 20%. Однако даже при пониженных ожиданиях текущие результаты не дотягивают до поставленных целей.

📈 Но вернёмся к цифрам. HENDERSON в первом полугодии расширила торговую площадь на +16,9% (г/г) до 62,3 тыс. м². Однако, даже несмотря на это, выручка с одного метра торговой площади сократилась на -4,4% - это наглядно подчёркивает необходимость поиска путей повышения операционной эффективности и оптимизации бизнес-процессов.

📈 Показатель EBITDA скромно увеличился всего лишь на +2,8% (г/г) до 3,6 млрд руб. Причина – сильный рост издержек. Особенно заметно выросли расходы на зарплату, логистику и маркетинг - более чем на 30%!

📉 Ну и на таком фоне совершенно неудивительно, что чистая прибыль HENDERSON сократилась по итогам 6m2025 на -32,7% (г/г) до 964 млн руб., что обусловлено как ростом налога на прибыль, так и увеличением процентных расходов, в условиях ужесточившейся денежно-кредитной политики.

📣 После публикации финансовой отчётности компания провела традиционный конференц-звонок, на который команда "Инвестируй или проиграешь" конечно же заглянула, и по итогам которой мы предлагаем вашему вниманию основные тезисы:

✔️ Менеджмент отметил, что весной 2026 года откроется собственный логистический центр, что позволит существенно оптимизировать внутренние процессы доставки и снизить сопутствующие расходы. Пик инвестиций в этот проект уже преодолён, и начиная со следующего года ожидается стабилизация долговой нагрузки.

✔️ Говоря о подборе персонала, руководство компании отметило заметное улучшение ситуации. Уровень заполнения вакансий уже превосходит показатели прошлого года, что свидетельствует о постепенном разрешении кадровых трудностей.

✔️ Что касается международной экспансии, то менеджмент компании сфокусирован на развитии бизнеса в странах СНГ. Главным препятствием на этом пути остается недостаток логистических мощностей, однако запуск собственного распределительного центра в следующем году должен облегчить продвижение на внешние рынки.

👉 На фоне других игроков сектора розничной торговли HENDERSON (#HNFG) выглядит менее привлекательным активом. В отрасли есть компании, которые демонстрируют более высокие темпы роста и предлагают при этом более щедрые дивидендные выплаты. Тем не менее, если вы всё-таки планируете включить акции HENDERSON в свой портфель, целесообразно дождаться коррекции в район 500+ руб., где уже сформировался сильный уровень поддержки. По текущим ценникам я бы не спешил влезать в эту опасную трясину.

❤️ Не забывайте ставить лайк, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку на перспективные инвестиционные истории!

©Инвестируй или проиграешь

Прежде всего, вызывает обеспокоенность динамика сопоставимых продаж (LfL) в розничных салонах. В отчётном периоде этот показатель вырос всего на +4,1%, и это очень слабый результат, особенно на фоне двузначного роста доходов населения. Очевидно, что в этой ситуации списывать всё на слабый потребительский спрос неуместно, поскольку продажи одежды на тех же маркетплейсах растут как на дрожжах, и скорее всего проблема здесь фундаментальная, а не разовая.

Ещё один тревожный сигнал - постоянные корректировки прогнозов. Изначально компания ориентировала рынок на среднегодовой рост выручки не менее +30%, впоследствии прогноз был снижен до 25%, а затем - до уровня не менее 20%. Однако даже при пониженных ожиданиях текущие результаты не дотягивают до поставленных целей.

✔️ Менеджмент отметил, что весной 2026 года откроется собственный логистический центр, что позволит существенно оптимизировать внутренние процессы доставки и снизить сопутствующие расходы. Пик инвестиций в этот проект уже преодолён, и начиная со следующего года ожидается стабилизация долговой нагрузки.

✔️ Говоря о подборе персонала, руководство компании отметило заметное улучшение ситуации. Уровень заполнения вакансий уже превосходит показатели прошлого года, что свидетельствует о постепенном разрешении кадровых трудностей.

✔️ Что касается международной экспансии, то менеджмент компании сфокусирован на развитии бизнеса в странах СНГ. Главным препятствием на этом пути остается недостаток логистических мощностей, однако запуск собственного распределительного центра в следующем году должен облегчить продвижение на внешние рынки.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍133❤22🔥8🤔6

Почему HENDERSON не дотянул до плана?

🤵🏻♂️ На рынке модной одежды недостаточно просто создавать стильные вещи: нужно также чувствовать ритм времени, предугадывать желания покупателей и умело маневрировать среди конкурентов. Fashion-ритейлер мужской одежды HENDERSON представил на днях операционные результаты за 11 мес. 2025 года, опираясь на которые предлагаю подвести предварительные итоги уходящего 2025 года.

📈 Выручка компании с января по ноябрь увеличилась на +16,7% (г/г) до 21 млрд руб. Такой результат обусловлен как ростом продаж через цифровые каналы, на которые приходится уже почти четверть всей выручки, так и расширением сети салонов, в том числе в новых российских регионах.

С другой стороны, ноябрьские цифры заставляют задуматься. Рост выручки всего на +10,1% (г/г) - явный сигнал, что не всё идёт по плану у компании. Разумеется, менеджмент привычно ссылается на погоду: тёплая зима в центральной России действительно сбивает с толку любителей классического сезонного обновления гардероба. Однако проблема, как мне кажется, находится где-то глубже.

❗️Маркетплейсы, как известно, не дремлют: их агрессивные скидки и промоакции перетягивают внимание российской аудитории. И в такой ситуации HENDERSON вынужден будет увеличивать маркетинговые бюджеты, а это прямой удар по маржинальности бизнеса.

Ещё одним плохим знаком для всей индустрии стали свежие данные СберИндекса, отражающего потребительские расходы клиентов крупнейшего банка страны, согласно которым траты на одежду в первой половине декабря продолжили замедляться.

🧐 В истории с HENDERSON дополнительно смущает разрыв между амбициями компании и реальными результатами. Судите сами: буквально в начале года менеджмент обещал рост выручки на +25%, но уже сейчас очевидно, что эта цель является недостижимой (напомню, сейчас мы видим +16,7% за 11m2025).

Как вы понимаете, для реализации первоначального прогноза на текущий год, в декабре продажи HENDERSON должны взлететь на +78% (г/г) - сценарий, близкий к фантастическому. А потому с большой долей вероятности 2025 год станет уже вторым подряд, когда компания не может выполнить свои обещания перед инвесторами. Доверие, как известно, теряется быстро, а восстанавливается долго.

HENDERSON позиционирует себя как компания роста, и на своих конференц-звонках руководство постоянно подчёркивает, что эмитент должен торговаться с премией к продуктовым ритейлерам. Однако реальность оказалась куда прозаичнее, и те акционеры, кто поверил в красивую сказку на IPO два года тому назад, пока вместо премии видят в котировках уверенный дисконт и просадку!

👉 По факту HENDERSON (#HNFG) уже два года не может выполнить таргет по росту бизнеса, что снижает инвестиционную привлекательность этой истории. Но если вы всё же верите в то, что компания в 2026 году сможет показать высокие темпы роста за счёт ввода в эксплуатацию распределительного центра, что нивелирует недостаток логистических мощностей, то для долгосрочных покупок разумно рассматривать уровень поддержки 500+ руб.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

🤵🏻♂️ На рынке модной одежды недостаточно просто создавать стильные вещи: нужно также чувствовать ритм времени, предугадывать желания покупателей и умело маневрировать среди конкурентов. Fashion-ритейлер мужской одежды HENDERSON представил на днях операционные результаты за 11 мес. 2025 года, опираясь на которые предлагаю подвести предварительные итоги уходящего 2025 года.

С другой стороны, ноябрьские цифры заставляют задуматься. Рост выручки всего на +10,1% (г/г) - явный сигнал, что не всё идёт по плану у компании. Разумеется, менеджмент привычно ссылается на погоду: тёплая зима в центральной России действительно сбивает с толку любителей классического сезонного обновления гардероба. Однако проблема, как мне кажется, находится где-то глубже.

❗️Маркетплейсы, как известно, не дремлют: их агрессивные скидки и промоакции перетягивают внимание российской аудитории. И в такой ситуации HENDERSON вынужден будет увеличивать маркетинговые бюджеты, а это прямой удар по маржинальности бизнеса.

Ещё одним плохим знаком для всей индустрии стали свежие данные СберИндекса, отражающего потребительские расходы клиентов крупнейшего банка страны, согласно которым траты на одежду в первой половине декабря продолжили замедляться.

Как вы понимаете, для реализации первоначального прогноза на текущий год, в декабре продажи HENDERSON должны взлететь на +78% (г/г) - сценарий, близкий к фантастическому. А потому с большой долей вероятности 2025 год станет уже вторым подряд, когда компания не может выполнить свои обещания перед инвесторами. Доверие, как известно, теряется быстро, а восстанавливается долго.

HENDERSON позиционирует себя как компания роста, и на своих конференц-звонках руководство постоянно подчёркивает, что эмитент должен торговаться с премией к продуктовым ритейлерам. Однако реальность оказалась куда прозаичнее, и те акционеры, кто поверил в красивую сказку на IPO два года тому назад, пока вместо премии видят в котировках уверенный дисконт и просадку!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍112🔥14❤10😁6

HENDERSON: модный ритейл на распутье

👕 Fashion-ритейлер мужской одежды HENDERSON (#HNFG) представил на этой неделе свои операционные результаты за 2025 год. Увы, они оставляют желать лучшего. Компания, вышедшая на фондовый рынок как яркий представитель сегмента роста, в последнее время продолжает демонстрировать тревожную тенденцию к замедлению. Давайте вместе разберёмся, что происходит с брендом и стоит ли инвесторам держать эти акции в портфеле.

📈 Итак, выручка компании по итогам минувшего года выросла на +14,8% до 23,9 млрд руб. Это практически вдвое ниже, чем прогнозировалось менеджментом в начале года и по динамике является худшим результатом за последние 5 лет!

Сравнение с прошлыми периодами действительно выглядит весьма тревожным: в 2023 году рост составлял +35,1%, в 2024 году мы уже увидели +24,2%, и нынешний показатель откровенно слабый для компании, позиционирующей себя как растущий бизнес. Замедление роста бизнеса налицо — и оно не сводится к «плохой погоде», на которую ссылается менеджмент, тут проблемы гораздо более глубже.

💻 В частности, современные потребители всё чаще предпочитают виртуальные полки реальным. Согласно данным СберИндекса, расходы населения в оффлайн-магазинах одежды и обуви стагнируют, в то время как на маркетплейсах стабильно растут высокими темпами.

Газета «Ведомости» сообщает, что в 2025 году около 20 российских брендов одежды и обуви полностью отказались от физической дистрибуции, уйдя в онлайн или прекратив деятельность вовсе. В торговых центрах страны закрылось 320 магазинов, половина из которых принадлежала именно fashion-сегменту. Это красноречивый сигнал о глубоком кризисе оффлайн-ритейла одежды.

Кроме того, в условиях крепкого рубля особую популярность приобретают профессиональные байеры, которые организуют поставки брендовой одежды из-за границы. Индивидуальный подход и уникальные коллекции привлекают требовательных покупателей, обходящих стороной стандартные магазины.

🏬 HENDERSON в рамках своей Стратегии развития сделал ставку на обновление своих салонов, стремясь удвоить торговую площадь, чтобы расширить ассортимент продукции и снизить затраты на персонал. Однако рыночные тренды намекают, что этот подход может и не сработать! Да, проблеск надежды остаётся, и онлайн‑продажи у компании прибавили на +29,3% по итогам 2025 года, но их доля пока очень скромная и составляет менее 1/4 от общей выручки. Поэтому пока что этот канал не способен компенсировать замедление в оффлайн‑сегменте.

👉 Подытоживая всё вышесказанное, давайте ещё раз резюмируем, что уже два года кряду HENDERSON (#HNFG) не достигает запланированных показателей по выручке. И вместе с ростом расходов на расширение торговой сети это приводит к снижению маржинальности бизнеса. В таких условиях акции компании выглядят неинтересными для покупки, к тому же в секторе розничной торговли есть более перспективные инвестидеи, заслуживающие внимания.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

©Инвестируй или проиграешь

📢 МАХ 📱 ВК 🏦 Пульс 🌐 Дзен ▪️ Profit

Сравнение с прошлыми периодами действительно выглядит весьма тревожным: в 2023 году рост составлял +35,1%, в 2024 году мы уже увидели +24,2%, и нынешний показатель откровенно слабый для компании, позиционирующей себя как растущий бизнес. Замедление роста бизнеса налицо — и оно не сводится к «плохой погоде», на которую ссылается менеджмент, тут проблемы гораздо более глубже.

Газета «Ведомости» сообщает, что в 2025 году около 20 российских брендов одежды и обуви полностью отказались от физической дистрибуции, уйдя в онлайн или прекратив деятельность вовсе. В торговых центрах страны закрылось 320 магазинов, половина из которых принадлежала именно fashion-сегменту. Это красноречивый сигнал о глубоком кризисе оффлайн-ритейла одежды.

Кроме того, в условиях крепкого рубля особую популярность приобретают профессиональные байеры, которые организуют поставки брендовой одежды из-за границы. Индивидуальный подход и уникальные коллекции привлекают требовательных покупателей, обходящих стороной стандартные магазины.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍197❤37🤔13🔥7😱6

HENDERSON: где точки роста в эпоху маркетплейсов?

🛒 Российский fashion‑рынок напоминает качели: с одной стороны, рост в денежном выражении обгоняет инфляцию, с другой — потребители всё реже покупают дорогую брендовую одежду, предпочитая сокращать долю таких трат в семейном бюджете. Предлагаю обсудить перспективы HENDERSON (#HNFG), опираясь на операционные результаты компании за первые два месяца 2026 года. Может хоть кого-то из вас я отговорю от затеи покупать эту историю, руководствуясь только тем, что котировки акций на исторических минимумах.

📈 Итак, выручка HENDERSON с января по февраль выросла на +2,4% (г/г) до 4,3 млрд руб. И это притом, что по итогам 2025 года динамика составила почти +15%! Последние три месяца показатель явно растёт медленнее инфляции, хотя раньше компания демонстрировала двузначные темпы роста.

Ещё полгода назад, помнится, мы с вами уже говорили о проблемах в бизнес-модели компании, и сейчас эта тенденция только набирает силу: у HENDERSON продолжает падать трафик в розничных салонах, что в итоге конвертируется в сокращение выручки на метр торговой площади.

📊 При этом фокус потребителей явно смещается: молодёжь всё чаще ищет тренды не в бутиках и модных салонах, а в соцсетях. Очевидно, что обзоры с маркетплейсов и стильные подборки всё увереннее вытесняют традиционные витрины, и для молодого поколения маркетплейсы уже не просто площадки для покупок — это полноценные экосистемы с контентом и шопингом в одном флаконе.

🤷♂️ Главный парадокс HENDERSON заключается в том, что компания делает ставку на расширение розничной сети — как раз тогда, когда этот канал очевидно теряет свою былую эффективность. Менеджмент говорит об омниканальности и важности присутствия в ТЦ, но статистику не обманешь: динамика выручки замедляется третий год подряд.

Во 2 кв. 2026 года компания введёт в эксплуатацию собственный распределительный центр в Московской области, что позволит в ближайшие 2-3 года избежать аренды новых складских помещений и обеспечит экономию на операционных расходах. Однако полное проявление эффекта от оптимизации логистических затрат произойдёт только в 2027 году.

🤔 Если очень сильно постараться, то в среднесрочной перспективе можно выделить два положительных аспекта:

1️⃣ Во-первых, компания преодолела пик инвестиционной программы, и в условиях смягчения денежно-кредитной политики можно ожидать постепенного уменьшения и без того низкой долговой нагрузки по соотношению NetDebt/EBITDA, которая по итогам 6m2025 оценивалась на уровне 0,5x (без учёта арендных обязательств).

2️⃣ Во-вторых, начавшийся процесс ослабления рубля выгоден для компании. Продолжительность производственного цикла HENDERSON составляет около десяти месяцев, а формирование складских запасов осуществляется с временным лагом в три квартала.

👉 Бумаги HENDERSON (#HNFG) в марте 2026 года обновили свои исторические минимумы, демонстрируя полную потерю доверия со стороны инвесторов. При этом даже текущие низкие котировки вряд ли являются привлекательной точкой долгосрочного входа. Скорее всего, бумаги останутся в лучшем случае в боковом тренде ещё длительное время, ровно до тех пор пока менеджмент не предложит чёткую и понятную стратегию адаптации к новым реалиям рынка.

Я с момента проведения IPO продолжаю оставаться вне этой истории и не являюсь тем парнем, который одевается в магазинах этой сети. Как-то так.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

©Инвестируй или проиграешь

📢 МАХ 📱 ВК 🏦 Пульс 🌐 Дзен ▪️ Profit

Ещё полгода назад, помнится, мы с вами уже говорили о проблемах в бизнес-модели компании, и сейчас эта тенденция только набирает силу: у HENDERSON продолжает падать трафик в розничных салонах, что в итоге конвертируется в сокращение выручки на метр торговой площади.

❗️Важно отметить, что отечественный fashion-рынок трансформируется. Посещаемость магазинов одежды в торговых центрах снижается, причём быстрее, чем общий трафик в ТЦ.

Во 2 кв. 2026 года компания введёт в эксплуатацию собственный распределительный центр в Московской области, что позволит в ближайшие 2-3 года избежать аренды новых складских помещений и обеспечит экономию на операционных расходах. Однако полное проявление эффекта от оптимизации логистических затрат произойдёт только в 2027 году.

1️⃣ Во-первых, компания преодолела пик инвестиционной программы, и в условиях смягчения денежно-кредитной политики можно ожидать постепенного уменьшения и без того низкой долговой нагрузки по соотношению NetDebt/EBITDA, которая по итогам 6m2025 оценивалась на уровне 0,5x (без учёта арендных обязательств).

2️⃣ Во-вторых, начавшийся процесс ослабления рубля выгоден для компании. Продолжительность производственного цикла HENDERSON составляет около десяти месяцев, а формирование складских запасов осуществляется с временным лагом в три квартала.

Я с момента проведения IPO продолжаю оставаться вне этой истории и не являюсь тем парнем, который одевается в магазинах этой сети. Как-то так.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍99❤10🔥5