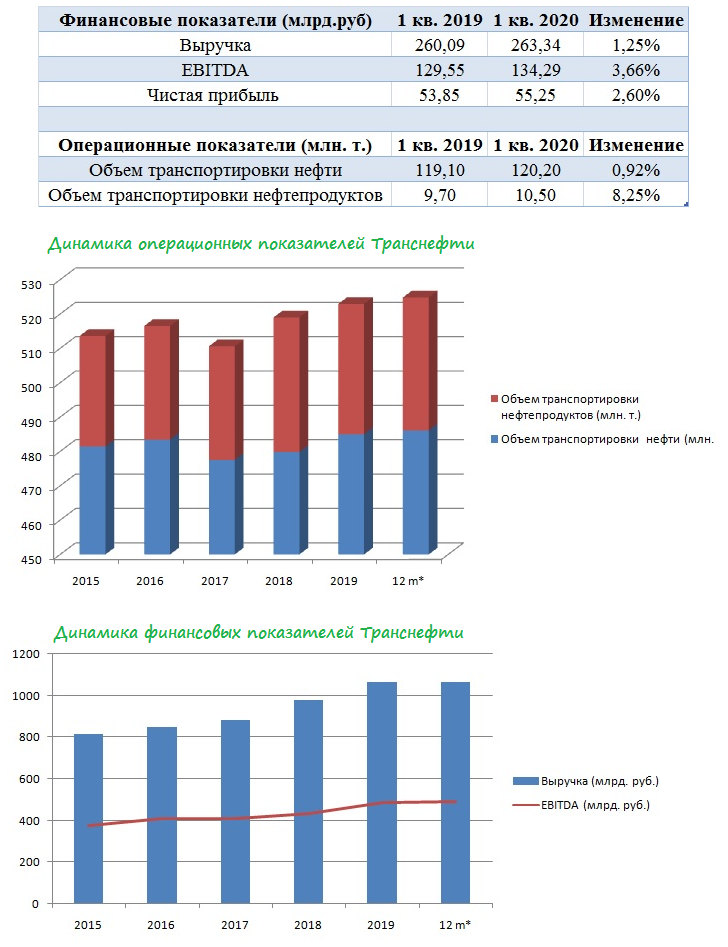

🕳 Транснефть, крупнейший в мире оператор магистральных нефтепроводов, представила свои операционные и финансовые результаты за 1 кв. 2020 года.

Выручка Транснефти по сравнению с прошлым годом увеличилась на 1,2% (г/г) до 263,34 млрд. руб., при этом компания нарастила объём транспортировки нефти на 0,9% до 120,2 млн тонн и нефтепродуктов – сразу на 8,2% до 10,25 млн тонн.

Пандемия COVID-19 не оказала негативного выраженного эффекта на деятельность Транснефти, однако снижение выручки следует ожидать в следующих отчётных периодах, поскольку реализация соглашения ОПЕК++ приведёт к снижению производства углеводородов в России.

Показатель EBITDA вырос на 3,6% (г/г) до 134,29 млрд. руб. Компания жёстко контролировала издержки в начале года, что позволило нарастить рентабельность EBITDA на 1,1 п.п. до 50,9%. Отмечу, что за последние 5 лет рентабельность стабильно превышает 44%! В России не так много компаний, у которых такая высокая эффективность.

В итоге чистая прибыль акционеров Транснефти увеличилась на 2,6% до 55,25 млрд. руб.

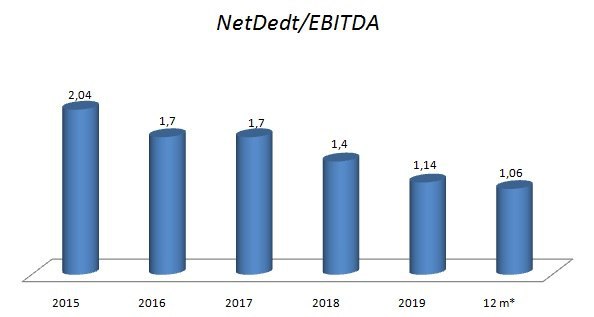

По состоянию на 31 марта 2020 года чистый долг Транснефти составил 521,22 млрд. рублей - с начала года задолженность сократилась на 5,8%. Долговая нагрузка по соотношению NetDedt/EBITDA составляет 1,06х и является минимальной с 2015 года!

#TRNF

Выручка Транснефти по сравнению с прошлым годом увеличилась на 1,2% (г/г) до 263,34 млрд. руб., при этом компания нарастила объём транспортировки нефти на 0,9% до 120,2 млн тонн и нефтепродуктов – сразу на 8,2% до 10,25 млн тонн.

Пандемия COVID-19 не оказала негативного выраженного эффекта на деятельность Транснефти, однако снижение выручки следует ожидать в следующих отчётных периодах, поскольку реализация соглашения ОПЕК++ приведёт к снижению производства углеводородов в России.

Показатель EBITDA вырос на 3,6% (г/г) до 134,29 млрд. руб. Компания жёстко контролировала издержки в начале года, что позволило нарастить рентабельность EBITDA на 1,1 п.п. до 50,9%. Отмечу, что за последние 5 лет рентабельность стабильно превышает 44%! В России не так много компаний, у которых такая высокая эффективность.

В итоге чистая прибыль акционеров Транснефти увеличилась на 2,6% до 55,25 млрд. руб.

По состоянию на 31 марта 2020 года чистый долг Транснефти составил 521,22 млрд. рублей - с начала года задолженность сократилась на 5,8%. Долговая нагрузка по соотношению NetDedt/EBITDA составляет 1,06х и является минимальной с 2015 года!

#TRNF

{kind=link}

На первый взгляд, квартальные результаты Транснефти замечательные. Однако необходимо понимать, что рынок живёт не прошлым, а будущим. Что ожидает компанию в среднесрочной перспективе?

Производственные результаты неминуемо сократятся, поскольку России отведена одна из главных ролей в деле по стабилизации нефтяного рынка, а потому в рамках соглашения ОПЕК++, рассчитанного до 30 апреля 2022 года, нашей стране предстоит серьёзно сократить нефтедобычу по всем фронтам.

По мультипликатору EV/EBITDA Транснефть торгуется на уровне 3,16х. На Московской бирже представлены только префы, обыкновенные акции принадлежат государству, которыми управляет Росимущество. С начала года стоимость привилегированных акций снизилась на 22%, при падении индекса Мосбиржи на 10,5%. Результат Транснефти в два раза хуже, несмотря на низкое значение мультипликатора EV/EBITDA. В чём причина столь слабой динамики?

В середине мая индексный провайдер MSCI исключил префы Транснефти из состава индекса MSCI Russia. На данный индекс ориентируются многие портфельные управляющие, в первую очередь управляющие ПИФов (взаимных фондов), поэтому на этом фоне случился отток капитала из бумаг компании, и Транснефть лишилась серьёзной поддержки от инвестиционных фондов.

Как я отмечал в предыдущем посте, в следующих отчётных периодах у компании будут сокращаться производственные показатели, как это было несколько лет назад в рамках соглашения ОПЕК+, что также заставляет инвесторов обходить стороной данные бумаги.

Таким образом, явных драйверов для роста капитализации сейчас нет. Бумаги Траснефти можно будет рассматривать для покупок в начале 2022 года, за несколько месяцев до потенциального завершения соглашения ОПЕК+. Сейчас покупать ещё рановато.

#TRNF

Производственные результаты неминуемо сократятся, поскольку России отведена одна из главных ролей в деле по стабилизации нефтяного рынка, а потому в рамках соглашения ОПЕК++, рассчитанного до 30 апреля 2022 года, нашей стране предстоит серьёзно сократить нефтедобычу по всем фронтам.

По мультипликатору EV/EBITDA Транснефть торгуется на уровне 3,16х. На Московской бирже представлены только префы, обыкновенные акции принадлежат государству, которыми управляет Росимущество. С начала года стоимость привилегированных акций снизилась на 22%, при падении индекса Мосбиржи на 10,5%. Результат Транснефти в два раза хуже, несмотря на низкое значение мультипликатора EV/EBITDA. В чём причина столь слабой динамики?

В середине мая индексный провайдер MSCI исключил префы Транснефти из состава индекса MSCI Russia. На данный индекс ориентируются многие портфельные управляющие, в первую очередь управляющие ПИФов (взаимных фондов), поэтому на этом фоне случился отток капитала из бумаг компании, и Транснефть лишилась серьёзной поддержки от инвестиционных фондов.

Как я отмечал в предыдущем посте, в следующих отчётных периодах у компании будут сокращаться производственные показатели, как это было несколько лет назад в рамках соглашения ОПЕК+, что также заставляет инвесторов обходить стороной данные бумаги.

Таким образом, явных драйверов для роста капитализации сейчас нет. Бумаги Траснефти можно будет рассматривать для покупок в начале 2022 года, за несколько месяцев до потенциального завершения соглашения ОПЕК+. Сейчас покупать ещё рановато.

#TRNF

{kind=link}

🕳 Транснефть, крупнейший в мире оператор магистральных нефтепроводов, представила свои финансовые результаты за 9 мес. 2020 года.

Выручка сократилась на 9,6% (г/г) до 716,37 млрд руб., во многом за счет снижения транспортировки нефти, на которую приходится порядка 72% выручки. Заключенное в этом году соглашение ОПЕК+ оказало негативное влияние на деятельность компании.

💰 Показатель EBITDA сократился на 9,2% (г/г) до 342 млрд руб. Рентабельность по EBITDA у компании увеличилась с 47,5% до 47,7%. Рост показателя был обеспечен жестким контролем операционных расходов.

Чистая прибыль акционеров сократилась практически на четверть до 110 млрд руб. Столь сильное снижение вызвано отрицательными курсовыми разницами из-за переоценки обязательств.

👍 Долговая нагрузка по соотношению Net Debt/EBITDA составляет 1,02х. Показатель снижается последние пять лет, что радует.

📉 Производственные результаты Транснефти оптимизма пока не внушают. Объем транспортировки черного золота по известным причинам сократился на 7,5% (г/г) до 334,8 млн т. Грузооборот НМТП сократился на 21,3% (г/г) до 84,4 мл т., на фоне существенного сокращения перевалки наливных грузов. Отмечу рост объема транспортировки нефтепродуктов на 2,1% (г/г) до 29 млн т., за счет увеличения экспортных заказов.

👉 Префы Транснефти сейчас торгуются с мультипликаторами Р/Е 6,33х и EV/EBITDA 3,34х. С начала года котировки просели на 18,5%. Бумаги компании в числе аутсайдеров рынка в этом году. В следующем году тренд может измениться, поскольку ОПЕК+ будет постепенно увеличивать добычу нефти.

На отметке 130 000 префы Транснефти могут быть интересны для диверсификации долгосрочных портфелей.

Пресс-релиз

Финансовая отчетность

Презентация

#TRNF

Выручка сократилась на 9,6% (г/г) до 716,37 млрд руб., во многом за счет снижения транспортировки нефти, на которую приходится порядка 72% выручки. Заключенное в этом году соглашение ОПЕК+ оказало негативное влияние на деятельность компании.

💰 Показатель EBITDA сократился на 9,2% (г/г) до 342 млрд руб. Рентабельность по EBITDA у компании увеличилась с 47,5% до 47,7%. Рост показателя был обеспечен жестким контролем операционных расходов.

Чистая прибыль акционеров сократилась практически на четверть до 110 млрд руб. Столь сильное снижение вызвано отрицательными курсовыми разницами из-за переоценки обязательств.

👍 Долговая нагрузка по соотношению Net Debt/EBITDA составляет 1,02х. Показатель снижается последние пять лет, что радует.

📉 Производственные результаты Транснефти оптимизма пока не внушают. Объем транспортировки черного золота по известным причинам сократился на 7,5% (г/г) до 334,8 млн т. Грузооборот НМТП сократился на 21,3% (г/г) до 84,4 мл т., на фоне существенного сокращения перевалки наливных грузов. Отмечу рост объема транспортировки нефтепродуктов на 2,1% (г/г) до 29 млн т., за счет увеличения экспортных заказов.

👉 Префы Транснефти сейчас торгуются с мультипликаторами Р/Е 6,33х и EV/EBITDA 3,34х. С начала года котировки просели на 18,5%. Бумаги компании в числе аутсайдеров рынка в этом году. В следующем году тренд может измениться, поскольку ОПЕК+ будет постепенно увеличивать добычу нефти.

На отметке 130 000 префы Транснефти могут быть интересны для диверсификации долгосрочных портфелей.

Пресс-релиз

Финансовая отчетность

Презентация

#TRNF

{kind=link}

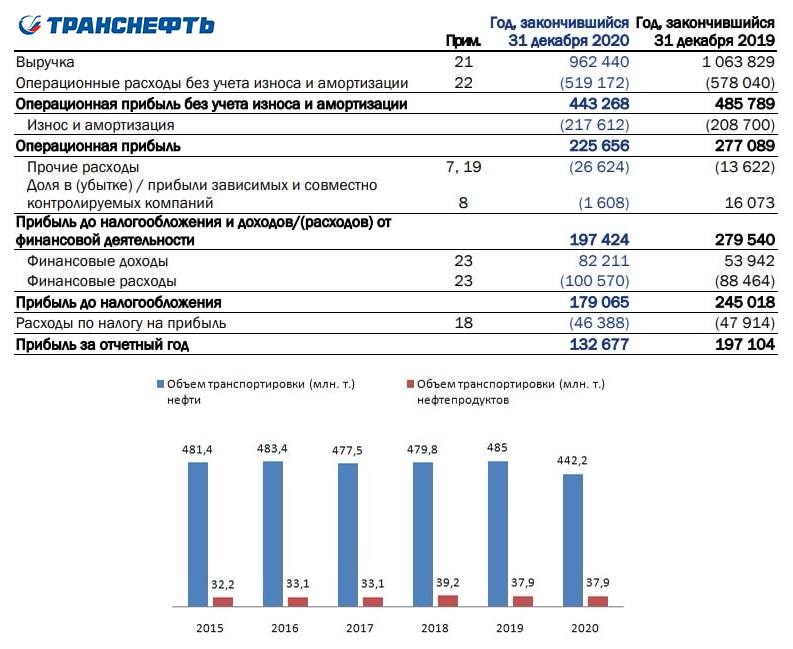

🧮 Транснефть представила свои финансовые результаты за 2020 год.

📉 Выручка компании по итогам прошлого года сократилась на 9,5% (г/г) до 962,4 млрд руб., вследствие сокращения спроса на углеводороды из-за пандемии COVID-19.

🕳 Транспортировка нефти в отчётном периоде сократилась на 8,8% (г/г) до 442,2 млн т, на фоне соглашения ОПЕК+, которое было подписано в мае минувшего года. Транспортировка нефтепродуктов осталась на прежнем уровне 37,9 млн т. Компания увеличила поставки на экспорт на 1 млн т., при этом на аналогичную величину сократила транспортировку на внутреннем рынке.

📉 Показатель EBITDA сократился на 9% (г/г) до 442,6 млрд руб, рентабельность по EBITDA увеличилась на 0,3 п.п. до 46%, благодаря жёсткому контролю над издержками.

💰 Чистая прибыль сократилась на треть - до 132,67 млрд руб. Поскольку дивидендная политика компании привязана к этому показателю, то дивидендные выплаты акционерам по итогам 2020 года будут меньше.

❓Вообще, дивиденды Транснефти – это всегда загадка для инвесторов, поскольку Минфин РФ всегда настаивает на больших выплатах, в то время как менеджмент упрямо доказывает, что денежные средства необходимо направлять на развитие бизнеса.

💵 Отмечу, что свободный денежный поток Транснефти вырос в 2020 году на 50% (г/г) до 140 млрд руб. А это значит, что деньги для выплаты акционерам у компании есть! На текущий момент Совет директоров конкретных дивидендных рекомендаций по дивидендным выплатам не обозначил. Ждём второго квартала.

💼 Долговая нагрузка по показателю Net Debt/EBITDA на конец 2020 года составила 1,2х, что является вполне комфортным уровнем. На протяжении последних пяти лет этот показатель не превышал 1,7х.

👨💼 Менеджмент ожидает роста выручки по итогам 2021 года на 2% до 988,6 млрд руб. На мой взгляд, оценка консервативная, и итоговый показатель может оказаться выше, и вот почему:

1️⃣ Тарифы Транснефти в 2021–2030 гг. будут рассчитываться по методике «прогнозируемая инфляция минус 0,1%». В этом году тариф увеличен на 3,6%, против 3,4% годом ранее.

2️⃣ Международное энергетическое агентство ожидает роста добычи нефти в России на 1% (г/г) до 10,72 млн б/с. Отечественные нефтяники уже увеличили добычу в 1 кв., поскольку получили послабления в рамках соглашения ОПЕК+. На этом фоне объем транспортировки нефти и нефтепродуктов у компании вырастет.

👉 Префы Транснефти сейчас торгуются с мультипликатором EV/EBITDA=3,67х, что ниже пятилетнего среднего значения на уровне 4,25х.

📈 С начала года бумаги компании подорожали на 7,5%, при росте индекса Мосбиржи на 7%. Бумаги двигаются в общем движении рынка, что вполне оправданно, учитывая низкий мультипликатор EV/EBITDA, и могут быть интересны для долгосрочных покупок.

Пресс-релиз

Финансовая отчетность

#TRNF

📉 Выручка компании по итогам прошлого года сократилась на 9,5% (г/г) до 962,4 млрд руб., вследствие сокращения спроса на углеводороды из-за пандемии COVID-19.

🕳 Транспортировка нефти в отчётном периоде сократилась на 8,8% (г/г) до 442,2 млн т, на фоне соглашения ОПЕК+, которое было подписано в мае минувшего года. Транспортировка нефтепродуктов осталась на прежнем уровне 37,9 млн т. Компания увеличила поставки на экспорт на 1 млн т., при этом на аналогичную величину сократила транспортировку на внутреннем рынке.

📉 Показатель EBITDA сократился на 9% (г/г) до 442,6 млрд руб, рентабельность по EBITDA увеличилась на 0,3 п.п. до 46%, благодаря жёсткому контролю над издержками.

💰 Чистая прибыль сократилась на треть - до 132,67 млрд руб. Поскольку дивидендная политика компании привязана к этому показателю, то дивидендные выплаты акционерам по итогам 2020 года будут меньше.

❓Вообще, дивиденды Транснефти – это всегда загадка для инвесторов, поскольку Минфин РФ всегда настаивает на больших выплатах, в то время как менеджмент упрямо доказывает, что денежные средства необходимо направлять на развитие бизнеса.

💵 Отмечу, что свободный денежный поток Транснефти вырос в 2020 году на 50% (г/г) до 140 млрд руб. А это значит, что деньги для выплаты акционерам у компании есть! На текущий момент Совет директоров конкретных дивидендных рекомендаций по дивидендным выплатам не обозначил. Ждём второго квартала.

💼 Долговая нагрузка по показателю Net Debt/EBITDA на конец 2020 года составила 1,2х, что является вполне комфортным уровнем. На протяжении последних пяти лет этот показатель не превышал 1,7х.

👨💼 Менеджмент ожидает роста выручки по итогам 2021 года на 2% до 988,6 млрд руб. На мой взгляд, оценка консервативная, и итоговый показатель может оказаться выше, и вот почему:

1️⃣ Тарифы Транснефти в 2021–2030 гг. будут рассчитываться по методике «прогнозируемая инфляция минус 0,1%». В этом году тариф увеличен на 3,6%, против 3,4% годом ранее.

2️⃣ Международное энергетическое агентство ожидает роста добычи нефти в России на 1% (г/г) до 10,72 млн б/с. Отечественные нефтяники уже увеличили добычу в 1 кв., поскольку получили послабления в рамках соглашения ОПЕК+. На этом фоне объем транспортировки нефти и нефтепродуктов у компании вырастет.

👉 Префы Транснефти сейчас торгуются с мультипликатором EV/EBITDA=3,67х, что ниже пятилетнего среднего значения на уровне 4,25х.

📈 С начала года бумаги компании подорожали на 7,5%, при росте индекса Мосбиржи на 7%. Бумаги двигаются в общем движении рынка, что вполне оправданно, учитывая низкий мультипликатор EV/EBITDA, и могут быть интересны для долгосрочных покупок.

Пресс-релиз

Финансовая отчетность

#TRNF

{kind=link}

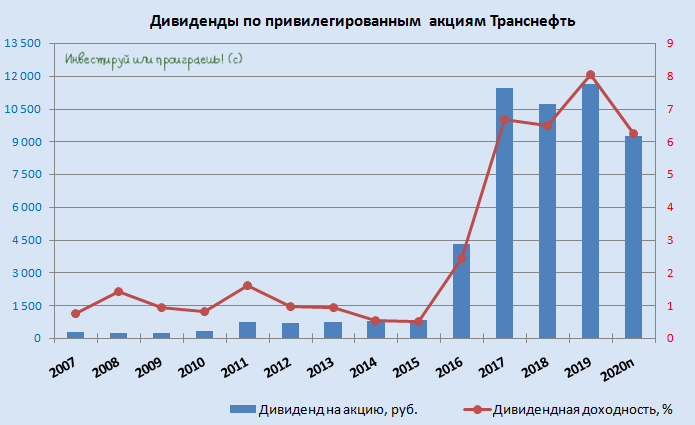

💰 В ходе состоявшейся сегодня телеконференции Транснефти появились детали относительно размера дивидендов за 2020 год.

👨🏻⚕️ Вице-президент компании Максим Гришанин сообщил, что правительство определилось с принципами выплаты дивидендов Транснефти – их размер составит 50% от чистой прибыли по МСФО. Аналогичная норма выплат была зафиксирована и по итогам 2019 года, а потому в принципе событие ожидаемое.

Отвечая на вопрос, какой размер прибыли нужно взять для расчёта дивидендов и будет ли корректироваться эта цифра для выплаты дивидендов, Гришанин сначала ответил «возьмите 133,2 млрд рублей (ЧП по МСФО за 2020 год) и поделите на два», позже уточнив, что «дивиденды Транснефти по итогам 2020 года ожидаются в размере 9250 руб. на акцию».

🧮 По текущим котировкам это сулит акционерам ДД=6,2%.

#TRNF

👨🏻⚕️ Вице-президент компании Максим Гришанин сообщил, что правительство определилось с принципами выплаты дивидендов Транснефти – их размер составит 50% от чистой прибыли по МСФО. Аналогичная норма выплат была зафиксирована и по итогам 2019 года, а потому в принципе событие ожидаемое.

Отвечая на вопрос, какой размер прибыли нужно взять для расчёта дивидендов и будет ли корректироваться эта цифра для выплаты дивидендов, Гришанин сначала ответил «возьмите 133,2 млрд рублей (ЧП по МСФО за 2020 год) и поделите на два», позже уточнив, что «дивиденды Транснефти по итогам 2020 года ожидаются в размере 9250 руб. на акцию».

🧮 По текущим котировкам это сулит акционерам ДД=6,2%.

#TRNF

{kind=link}

🧮 Транснефть представила свои финансовые результаты за 1 кв. 2021 года.

📉 С января по март выручка сократилась на 4% (г/г) до 253,4 млрд руб., вследствие снижения объёма транспортировки нефти из-за соглашения ОПЕК+. Во втором квартале я жду уже роста доходов, что будет вызвано смягчением соглашения ОПЕК+ с 1 мая.

🛢 Транспортировка нефти в отчётном периоде упала на 12% (г/г) до 105,6 млн т., а нефтепродуктов - на 10% (г/г) до 9,5 млн т. Если снижение первого показателя было вызвано сокращением экспортных поставок, то второй показатель снизился из-за внутренних факторов (ремонтные работы на ряде НПЗ).

📉 Как результат - показатель EBITDA не досчитался в итоге 13% (г/г), составив 116,4 млрд руб., что помимо сокращения операционных доходов вызвано ещё и ростом издержек (-6,1%), а чистая прибыль снизилась на 11% (г/г) до 50,4 млрд руб.

🔽 На первый взгляд, снижение показателя негативно для акционеров, поскольку половина чистой прибыли направляется на дивидендные выплаты.

🔼 С другой стороны, в последующих кварталах компания продемонстрирует рост прибыли, за счёт увеличения объема транспортировки нефти.

💼 Долговая нагрузка по показателю Net Debt/EBITDA оценивается на уровне 1,1х в течение последних трёх лет не превышает 1,4х, что является комфортным уровнем.

👨💼 На прошлой неделе Совет директоров рекомендовал дивидендные выплаты в размере 9224,28 руб., что сулит ДД = 6,4%. Закрытие реестра, судя по всему будет в июле, после проведения ГОСА.

👉 Префы Транснефти сейчас торгуются с мультипликатором EV/EBITDA 3,55х, что ниже пятилетнего среднего значения, которое составляет 4,25х. Компании вполне под силу раскрыть свой потенциал в этом или следующем году, когда эффект от действия соглашения ОПЕК+ начнёт постепенно затухать, а мировая экономика перейдёт к уверенному росту, поборов злосчастный COVID-19.

#TRNF

📉 С января по март выручка сократилась на 4% (г/г) до 253,4 млрд руб., вследствие снижения объёма транспортировки нефти из-за соглашения ОПЕК+. Во втором квартале я жду уже роста доходов, что будет вызвано смягчением соглашения ОПЕК+ с 1 мая.

🛢 Транспортировка нефти в отчётном периоде упала на 12% (г/г) до 105,6 млн т., а нефтепродуктов - на 10% (г/г) до 9,5 млн т. Если снижение первого показателя было вызвано сокращением экспортных поставок, то второй показатель снизился из-за внутренних факторов (ремонтные работы на ряде НПЗ).

📉 Как результат - показатель EBITDA не досчитался в итоге 13% (г/г), составив 116,4 млрд руб., что помимо сокращения операционных доходов вызвано ещё и ростом издержек (-6,1%), а чистая прибыль снизилась на 11% (г/г) до 50,4 млрд руб.

🔽 На первый взгляд, снижение показателя негативно для акционеров, поскольку половина чистой прибыли направляется на дивидендные выплаты.

🔼 С другой стороны, в последующих кварталах компания продемонстрирует рост прибыли, за счёт увеличения объема транспортировки нефти.

💼 Долговая нагрузка по показателю Net Debt/EBITDA оценивается на уровне 1,1х в течение последних трёх лет не превышает 1,4х, что является комфортным уровнем.

👨💼 На прошлой неделе Совет директоров рекомендовал дивидендные выплаты в размере 9224,28 руб., что сулит ДД = 6,4%. Закрытие реестра, судя по всему будет в июле, после проведения ГОСА.

👉 Префы Транснефти сейчас торгуются с мультипликатором EV/EBITDA 3,55х, что ниже пятилетнего среднего значения, которое составляет 4,25х. Компании вполне под силу раскрыть свой потенциал в этом или следующем году, когда эффект от действия соглашения ОПЕК+ начнёт постепенно затухать, а мировая экономика перейдёт к уверенному росту, поборов злосчастный COVID-19.

#TRNF

{kind=link}

🕳 Транснефть представила производственные свои результаты за январь - июнь 2021 года.

🔸 Транспортировка нефти с января по июнь сократилась на 5,1% (г/г) до 217,6 млн т., что вызвано реализацией соглашения ОПЕК+.

🔸 Отрадно отметить, что во 2 кв. 2021 года объём транспортировки увеличился на 2,8% (г/г), поскольку страны ОПЕК+ с апреля приняли решение увеличить квоты на добычу углеводородов.

🔸 Транспортировка нефтепродуктов в 1 полугодии сократилась на 2,5% (г/г) до 19,2 млн т., что вызвано сокращением экспортных поставок.

🔸 Во 2 кв. 2021 года транспортировка нефтепродуктов выросла на 6,5% (г/г), благодаря значительному росту поставок на отечественные НПЗ.

📈 Таким образом, невольно напрашивается вывод, что во 2 кв. 2021 года негативный тренд оказался переломлен, и компания продемонстрировала позитивную динамику операционных результатов.

Отмечу, что данная статистика позитивна не только для акционеров Транснефти, но и для акционеров НМТП (коим я являюсь), поскольку в этот отчёт также включены операционные показатели Новороссийского порта (Транснефть - мажоритарный акционер НМТП с долей в 60,6%).

💼 Акции НМТП в этом году попали как в мой личный инвестиционный портфель, так и в модельный. И при снижении котировок в район 6,0-6,5 руб. я буду агрессивно наращивать свою долю в этих бумагах, поскольку ожидаю роста финансовых показателей в ближайшие 12 месяцев, на фоне увеличения перевалки нефти и нефтепродуктов.

#TRNF #NMTP

🔸 Транспортировка нефти с января по июнь сократилась на 5,1% (г/г) до 217,6 млн т., что вызвано реализацией соглашения ОПЕК+.

🔸 Отрадно отметить, что во 2 кв. 2021 года объём транспортировки увеличился на 2,8% (г/г), поскольку страны ОПЕК+ с апреля приняли решение увеличить квоты на добычу углеводородов.

🔸 Транспортировка нефтепродуктов в 1 полугодии сократилась на 2,5% (г/г) до 19,2 млн т., что вызвано сокращением экспортных поставок.

🔸 Во 2 кв. 2021 года транспортировка нефтепродуктов выросла на 6,5% (г/г), благодаря значительному росту поставок на отечественные НПЗ.

📈 Таким образом, невольно напрашивается вывод, что во 2 кв. 2021 года негативный тренд оказался переломлен, и компания продемонстрировала позитивную динамику операционных результатов.

Отмечу, что данная статистика позитивна не только для акционеров Транснефти, но и для акционеров НМТП (коим я являюсь), поскольку в этот отчёт также включены операционные показатели Новороссийского порта (Транснефть - мажоритарный акционер НМТП с долей в 60,6%).

💼 Акции НМТП в этом году попали как в мой личный инвестиционный портфель, так и в модельный. И при снижении котировок в район 6,0-6,5 руб. я буду агрессивно наращивать свою долю в этих бумагах, поскольку ожидаю роста финансовых показателей в ближайшие 12 месяцев, на фоне увеличения перевалки нефти и нефтепродуктов.

#TRNF #NMTP

{kind=link}

🕳 Транснефть представила свои финансовые результаты за 6 мес. 2021 года.

Со спецификой работы компании мы с вами разбирались буквально пару недель тому назад в рамках нашего закрытого инвестиционного клуба, ну а сегодня самое время пробежаться по финансовым полугодовым результатам.

📈 С января по июнь выручка Транснефти увеличилась на 7,7% (г/г) до 529,4 млрд руб., благодаря росту доходов от транспортировки нефти на внутреннем рынке.

📈 Операционные результаты компании мы с вами также подробно рассматривали в середине лета. Отмечу лишь, что во 2 кв. компания зафиксировала рост транспортировки нефти и нефтепродуктов, благодаря смягчению условий соглашения ОПЕК+.

📣 В рамках состоявшегося конференц-колла менеджмент компании заявил о планах прокачать в 2021 году 445 млн т. нефти (+0,6% г/г) и 38 млн т. нефтепродуктов (+0,2% г/г). В планах на 2022 год - значится увеличение транспортировки чёрного золота ещё на 3% до 458,3 млн т.

📉 Но вернёмся к опубликованной финансовой отчётности. Показатель EBITDA выбился из общей позитивной картины и сократился на 4% (г/г) до 239,4 млрд руб., на фоне роста расходов на оплату труда и увеличения себестоимости реализованной нефти.

📈 А вот чистая прибыль не стала расстраивать акционеров и увеличилась почти наполовину - до 105,7 млрд руб., в первую очередь благодаря сокращению расходов на обслуживание долга.

💼 Также позитивным моментом в отчётности стала долговая нагрузка компании, которая по показателю NetDebt/EBITDA составляет сейчас чуть больше 1х и находится на минимуме за последнюю пятилетку!

👉 Транснефть – это традиционная циклическая компания, которая в этом году переходит из фазы снижения в фазу роста. Начиная со второго полугодия ожидается, что Транснефть продолжит радовать нас позитивными результатами.

Бумаги компании сейчас торгуются мультипликатором EV/EBITDA 3,72х, что ниже среднего значения за последнюю пятилетку, которое составляет 4,2х.

❗️Единственный негативный момент в данных акциях - это их стоимость. За одну привилегированную бумагу вам придётся выложить 160 тыс. рублей, и не каждый частный инвестор в нашей стране может позволить себе такую щедрость. Но это уже вопрос второй, хотя сплит уже давно напрашивается, если честно. И определённое движение вперёд в решении этого вопроса, надо заметить, есть:

👨💼 «Транснефть рассчитывает в 2022 году закончить вопрос по дроблению своих акций с регуляторами», - поведал первый вице-президент компании Максим Гришанин в ходе конференц-колла.

Менеджмент понимает проблему высокой стоимости префов и готов решить этот вопрос. И тогда об этих бумагах начнут говорить уже в более широких кругах, а не как сейчас.

#TRNF

Со спецификой работы компании мы с вами разбирались буквально пару недель тому назад в рамках нашего закрытого инвестиционного клуба, ну а сегодня самое время пробежаться по финансовым полугодовым результатам.

📈 С января по июнь выручка Транснефти увеличилась на 7,7% (г/г) до 529,4 млрд руб., благодаря росту доходов от транспортировки нефти на внутреннем рынке.

📈 Операционные результаты компании мы с вами также подробно рассматривали в середине лета. Отмечу лишь, что во 2 кв. компания зафиксировала рост транспортировки нефти и нефтепродуктов, благодаря смягчению условий соглашения ОПЕК+.

📣 В рамках состоявшегося конференц-колла менеджмент компании заявил о планах прокачать в 2021 году 445 млн т. нефти (+0,6% г/г) и 38 млн т. нефтепродуктов (+0,2% г/г). В планах на 2022 год - значится увеличение транспортировки чёрного золота ещё на 3% до 458,3 млн т.

📉 Но вернёмся к опубликованной финансовой отчётности. Показатель EBITDA выбился из общей позитивной картины и сократился на 4% (г/г) до 239,4 млрд руб., на фоне роста расходов на оплату труда и увеличения себестоимости реализованной нефти.

📈 А вот чистая прибыль не стала расстраивать акционеров и увеличилась почти наполовину - до 105,7 млрд руб., в первую очередь благодаря сокращению расходов на обслуживание долга.

💼 Также позитивным моментом в отчётности стала долговая нагрузка компании, которая по показателю NetDebt/EBITDA составляет сейчас чуть больше 1х и находится на минимуме за последнюю пятилетку!

👉 Транснефть – это традиционная циклическая компания, которая в этом году переходит из фазы снижения в фазу роста. Начиная со второго полугодия ожидается, что Транснефть продолжит радовать нас позитивными результатами.

Бумаги компании сейчас торгуются мультипликатором EV/EBITDA 3,72х, что ниже среднего значения за последнюю пятилетку, которое составляет 4,2х.

❗️Единственный негативный момент в данных акциях - это их стоимость. За одну привилегированную бумагу вам придётся выложить 160 тыс. рублей, и не каждый частный инвестор в нашей стране может позволить себе такую щедрость. Но это уже вопрос второй, хотя сплит уже давно напрашивается, если честно. И определённое движение вперёд в решении этого вопроса, надо заметить, есть:

👨💼 «Транснефть рассчитывает в 2022 году закончить вопрос по дроблению своих акций с регуляторами», - поведал первый вице-президент компании Максим Гришанин в ходе конференц-колла.

Менеджмент понимает проблему высокой стоимости префов и готов решить этот вопрос. И тогда об этих бумагах начнут говорить уже в более широких кругах, а не как сейчас.

#TRNF

{kind=link}

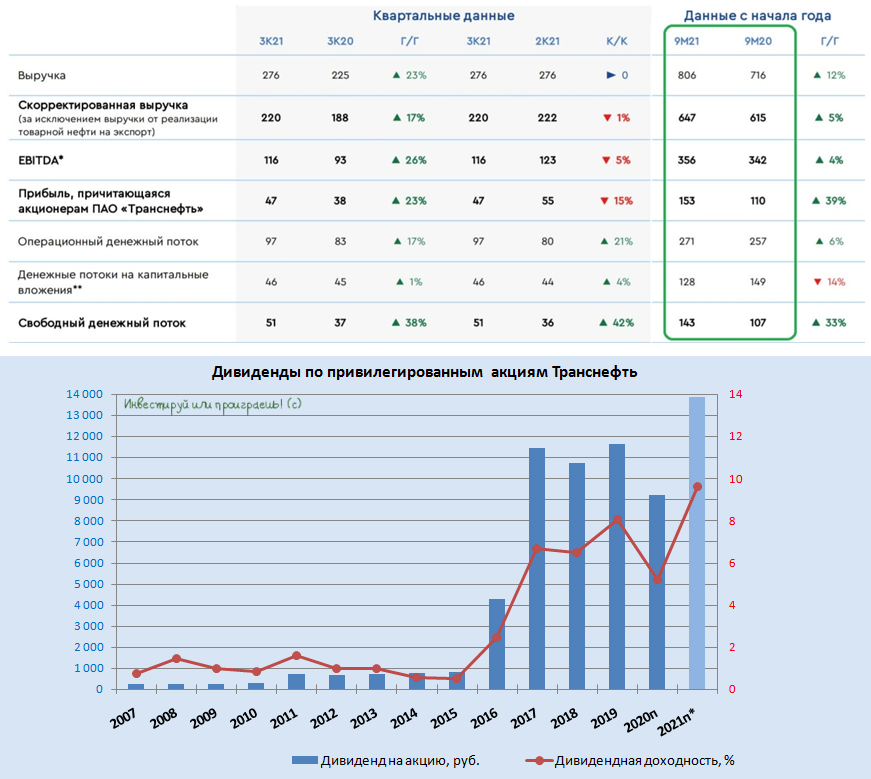

🕳 Транснефть представила свои финансовые результаты за 9 мес. 2021 года.

📈 Выручка компании с января по сентябрь увеличилась на 12,5% (г/г) до 805,8 млрд руб., благодаря восстановлению объёмов транспортировки нефти и нефтепродуктов после первой волны COVID-19, а также ценовому фактору (рост тарифов на транспортировку нефти на 3,6% в начале текущего года).

📈 Показатель EBITDA при этом прибавил всего на 4,1% (г/г) до 355,9 млрд руб. Столь слабая динамика показателя обусловлена увеличением издержек на оплату труда персонала и ростом себестоимости реализованной нефти.

📈 А вот чистая прибыль акционеров, к которой привязана дивидендная политика Транснефти, выросла по итогам отчётного периода на внушительные 39% (г/г) до 152,8 млрд руб.

💼 Долговая нагрузка по показателю Net Debt/EBITDA составляет 1х и находится на минимуме за последнюю пятилетку.

💰 Рост чистой прибыли и низкая долговая нагрузка позволяют рассчитывать на выплату щедрых дивидендов по итогам 2021 года. Напомню, последние три года компания направляет на дивиденды не менее половины прибыли.

Если рассматривать консервативный сценарий, при котором чистая прибыль в 4 кв. будет на уровне 3 кв. (хотя показатель должен быть больше, поскольку нефтяники наращивают добычу в рамках соглашения ОПЕК+), то по итогам года мы получаем чистую прибыль 200 млрд руб.

На этом фоне дивидендные выплаты за 2021 год могут составить 13836 руб., что сулит ДД=9,6%.

📊 Что касается тарифов: Федеральная антимонопольная служба России утвердила индексацию тарифов на услуги Транснефти в 2022 году на уровне 4,3% г/г (в этом году индексация составила 3,6%).

👉 Поскольку страны ОПЕК+ в будущем году прогнозируют рост добычи нефти до нового исторического максимума, то этот фактор в совокупности с ростом индексации тарифов, окажет благоприятное влияние на финансовые результаты компании.

Бумаги Транснефти сейчас торгуются мультипликатором EV/EBITDA=3,3х, что ниже среднего значения за последнюю пятилетку, которое составляет 3,9х. При ценнике ниже 138 тыс. руб. бумаги могут быть интересными для долгосрочных покупок.

#TRNF

📈 Выручка компании с января по сентябрь увеличилась на 12,5% (г/г) до 805,8 млрд руб., благодаря восстановлению объёмов транспортировки нефти и нефтепродуктов после первой волны COVID-19, а также ценовому фактору (рост тарифов на транспортировку нефти на 3,6% в начале текущего года).

📈 Показатель EBITDA при этом прибавил всего на 4,1% (г/г) до 355,9 млрд руб. Столь слабая динамика показателя обусловлена увеличением издержек на оплату труда персонала и ростом себестоимости реализованной нефти.

📈 А вот чистая прибыль акционеров, к которой привязана дивидендная политика Транснефти, выросла по итогам отчётного периода на внушительные 39% (г/г) до 152,8 млрд руб.

💼 Долговая нагрузка по показателю Net Debt/EBITDA составляет 1х и находится на минимуме за последнюю пятилетку.

💰 Рост чистой прибыли и низкая долговая нагрузка позволяют рассчитывать на выплату щедрых дивидендов по итогам 2021 года. Напомню, последние три года компания направляет на дивиденды не менее половины прибыли.

Если рассматривать консервативный сценарий, при котором чистая прибыль в 4 кв. будет на уровне 3 кв. (хотя показатель должен быть больше, поскольку нефтяники наращивают добычу в рамках соглашения ОПЕК+), то по итогам года мы получаем чистую прибыль 200 млрд руб.

На этом фоне дивидендные выплаты за 2021 год могут составить 13836 руб., что сулит ДД=9,6%.

📊 Что касается тарифов: Федеральная антимонопольная служба России утвердила индексацию тарифов на услуги Транснефти в 2022 году на уровне 4,3% г/г (в этом году индексация составила 3,6%).

👉 Поскольку страны ОПЕК+ в будущем году прогнозируют рост добычи нефти до нового исторического максимума, то этот фактор в совокупности с ростом индексации тарифов, окажет благоприятное влияние на финансовые результаты компании.

Бумаги Транснефти сейчас торгуются мультипликатором EV/EBITDA=3,3х, что ниже среднего значения за последнюю пятилетку, которое составляет 3,9х. При ценнике ниже 138 тыс. руб. бумаги могут быть интересными для долгосрочных покупок.

#TRNF

{kind=link}

👍1

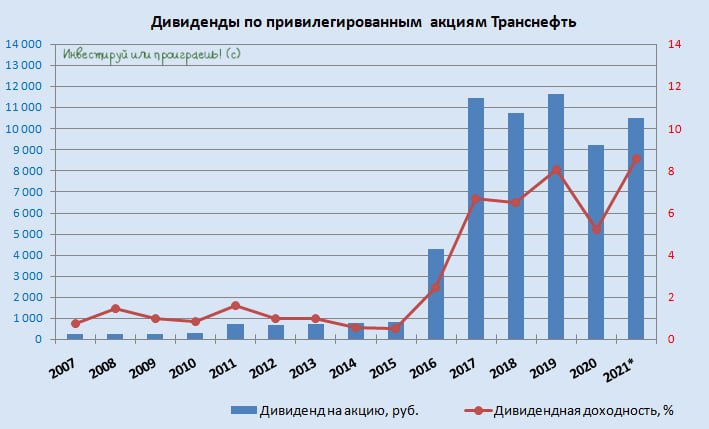

💰 Совет директоров Транснефти сегодня рекомендовал годовому собранию акционеров принять решение о выплате дивидендов в размере 10 497,36 руб. на одну обыкновенную и одну привилегированную акции. На Мосбирже торгуются префы Транснефти, поэтому будем ориентироваться на них, и потенциальная див.доходность по этим бумагам при текущих котировкам вырисовывается на уровне ДД=8,55%. Надо сказать, при сегодняшних ценниках это исторически высокая доходность для Транснефти в её истории.

Однако несмотря на всё это, размер дивидендов Транснефти большой интриги в себе не таил. Если вы помните, глава правительства РФ Михаил Мишустин ещё три недели назад подписал распоряжение о формировании позиции государства в отношении дивидендов Транснефти за 2021 год в размере 76,099 млрд руб. На деле так и вышло - эта цифра озвученного размера выплат совпала с точностью до рубля! А потому совершенно неудивительно, что котировки префов Транснефти отреагировали сегодня спокойно на эту новость, даже не сумев выйти в плюс на вечернем позитиве.

🤔 С учётом того, что финансовую отчётность по МСФО за 2021 год компания не публиковала, тяжело судить о какой норме выплат идёт речь. Но если вспомнить, что за 9m2021 Транснефть заработала 157,8 млрд руб. чистой прибыли, а также допустить получение небольшого убытка в 4 кв. 2021 года, то речь может идти о норме выплат в 50% от ЧП по МСФО. Повторюсь, это лишь мои догадки, но учитывая что компания в течение последних нескольких лет распределяла между акционерами ровно половину чистой прибыли, есть большая вероятность, что эту традицию решено продолжать и дальше.

👉 Префы Транснефти продолжают оставаться стабильной дивидендной историей на российском фондовом рынке, однако в новой реальности будущее не выглядит столь безоблачным. Как мы рассуждали ещё пару месяцев назад с участниками нашего закрытого клуба, в период с апреля по декабрь этого года добыча нефти в России может серьёзно сократиться из-за санкционной антироссийской риторики, что приведёт к падению операционных доходов Транснефти. При этом индексация тарифов на 2022 год заложена на уровне всего лишь 4,3%.

Именно по этой причине префы Транснефти безыдейно дрейфуют в районе 120 000 руб. за бумагу, без чётких драйверов для движения в одну из сторон. На мой взгляд, сейчас это точно не самая очевидная инвестиционная идея, а потому я продолжаю оставаться от неё в стороне.

#TRNF

Однако несмотря на всё это, размер дивидендов Транснефти большой интриги в себе не таил. Если вы помните, глава правительства РФ Михаил Мишустин ещё три недели назад подписал распоряжение о формировании позиции государства в отношении дивидендов Транснефти за 2021 год в размере 76,099 млрд руб. На деле так и вышло - эта цифра озвученного размера выплат совпала с точностью до рубля! А потому совершенно неудивительно, что котировки префов Транснефти отреагировали сегодня спокойно на эту новость, даже не сумев выйти в плюс на вечернем позитиве.

🤔 С учётом того, что финансовую отчётность по МСФО за 2021 год компания не публиковала, тяжело судить о какой норме выплат идёт речь. Но если вспомнить, что за 9m2021 Транснефть заработала 157,8 млрд руб. чистой прибыли, а также допустить получение небольшого убытка в 4 кв. 2021 года, то речь может идти о норме выплат в 50% от ЧП по МСФО. Повторюсь, это лишь мои догадки, но учитывая что компания в течение последних нескольких лет распределяла между акционерами ровно половину чистой прибыли, есть большая вероятность, что эту традицию решено продолжать и дальше.

👉 Префы Транснефти продолжают оставаться стабильной дивидендной историей на российском фондовом рынке, однако в новой реальности будущее не выглядит столь безоблачным. Как мы рассуждали ещё пару месяцев назад с участниками нашего закрытого клуба, в период с апреля по декабрь этого года добыча нефти в России может серьёзно сократиться из-за санкционной антироссийской риторики, что приведёт к падению операционных доходов Транснефти. При этом индексация тарифов на 2022 год заложена на уровне всего лишь 4,3%.

Именно по этой причине префы Транснефти безыдейно дрейфуют в районе 120 000 руб. за бумагу, без чётких драйверов для движения в одну из сторон. На мой взгляд, сейчас это точно не самая очевидная инвестиционная идея, а потому я продолжаю оставаться от неё в стороне.

#TRNF

{kind=link}

👍106😁1

Инвестируй или проиграешь | Юрий Козлов

💰 Совет директоров Транснефти сегодня рекомендовал годовому собранию акционеров принять решение о выплате дивидендов в размере 10 497,36 руб. на одну обыкновенную и одну привилегированную акции. На Мосбирже торгуются префы Транснефти, поэтому будем ориентироваться…

Дивиденды по префам Транснефти одобрены!

💰 В полном объёме, который Совет директоров компании рекомендовал ранее (10 497,36 руб. на бумагу). Как показывает практика, в нашей новейшей реальности дивидендная рекомендация без последующего одобрения на ГОСА нынче ничего не стоит!))

И это приятно, ещё один редкий "плюсик" в копилку публичных российских компаний, продолжающих придерживаться дивидендной практики.

ДД=8,5%

Дата закрытия реестра под дивиденды: 18 июля 2022 года (с учётом режима торгов Т+2)

#TRNF

💰 В полном объёме, который Совет директоров компании рекомендовал ранее (10 497,36 руб. на бумагу). Как показывает практика, в нашей новейшей реальности дивидендная рекомендация без последующего одобрения на ГОСА нынче ничего не стоит!))

И это приятно, ещё один редкий "плюсик" в копилку публичных российских компаний, продолжающих придерживаться дивидендной практики.

ДД=8,5%

Дата закрытия реестра под дивиденды: 18 июля 2022 года (с учётом режима торгов Т+2)

#TRNF

Telegram

Инвестируй или проиграешь | Юрий Козлов

💰 Совет директоров Транснефти сегодня рекомендовал годовому собранию акционеров принять решение о выплате дивидендов в размере 10 497,36 руб. на одну обыкновенную и одну привилегированную акции. На Мосбирже торгуются префы Транснефти, поэтому будем ориентироваться…

👍49😁3