Недавно Николай Василенко @investorville выпустил небольшой обзор дешевизны российского рынка: https://t.me/investorville/57

Рекомендую ознакомиться.

Мой небольшой и скромный комментарий к нему (у меня свои мерила дешевизны):

1) если смотреть абсолютно и верить в то что мы в коммодитис супер цикле или просто конъюнктура останется сегодняшней - российский рынок стоит очень дёшево, однозначно возможность для покупки.

2) Действительно некоторые компании зарабатывают больше чем обычно и конъюнктура позитивна, если брать конъюнктуру усреднённую по большинству компаний и считать что в Лукойл имеется terminal value риск (то есть со временем нефть будет не так нужна и цена будет низкой и поэтому мульт должен быть ниже исторического), то рынок не дорогой, но за исключением нециклических Сбербанка и возможно МТС остальные компании выглядят недёшево, но и не дорого (относительно истории скорее дорого, ближе к справедливой цене).

В целом Сбер является очевидным недооцененным куском российского рынка и тому есть причина - разговоры о войне и санкциях, но кроме разговоров ничего нет, что это сделает Сберу и будут ли санкции против Сбера, а не против Промсвязьбанк/МКБ/ВЭБ/... оценивайте самостоятельно, но на мой взгляд крайне маловероятно, даже если они будут то сильного влияния на бизнес вряд ли окажут, запрет на владение фондами США - выстрел в ногу этим же фондам/глупо. В итоге Сбер выглядит светлым пятном и очевидной историей на российском рынке и делает индекс Мосбиржи интересным.

МТС стоит дёшево, кто-то ссылается на процентные ставки, но это часть истории и мое мнение что наблюдаемын процентные ставки в ОФЗ выросли и под влиянием геополитики, и там и там вижу апсайд и возможность разворота. Перманентно высокая инфляция выглядит для меня как и прогнозы что процентные ставки всегда будут низкими, пока что необоснованно, проинфляционные факторы конечно есть, но с замедлением экономики и успокоением а где-то коррекцией коммодитис инфляция скорее всего тоже замедлится.

Если отвечать на вопрос хорошее ли сейчас время для инвестиций на российском рынке - мой ответ, да, но нужно быть избирательным, бычьи рынки возможно окончены и нужно понимать что и почему покупаешь. Я бы был очень осторожным с игрой в стулья в активах с пиковой сырьевой конъюнктурой, может быстро схлопнуться и от дивидендного стула останутся только воспоминания и боль после отсечки. Могу быть конечно не прав, но я говорю об инвестициях, а не спекуляции. Недавно Максим Орловский дал интервью по рынку Тимофею Мартынову https://youtu.be/Kzl2OZC5kTc и никак по-другому как спекуляцией идею в Газпроме не назвал - очевидно что пиковая конъюнктура и дивиденды могут значить проблемы в будущем, но пока дивиденд интересный и апсайд сохраняется. Спекуляции означают что нужно вовремя выйти, если не выйдешь, то останешься с сильно подешевевшими акциями и надеждами.

Есть кстати ещё и мысль, что Сбер (и не только он) не был бы так дешев, если бы не новые утренние/вечерние сессии на Мосбирже. Может быть ЦБ пора бы преподать урок компании и показать что финансовая (и где-то психологическая) стабильность не должна приноситься в жертву желанию "сорвать" больше комиссий.

Рекомендую ознакомиться.

Мой небольшой и скромный комментарий к нему (у меня свои мерила дешевизны):

1) если смотреть абсолютно и верить в то что мы в коммодитис супер цикле или просто конъюнктура останется сегодняшней - российский рынок стоит очень дёшево, однозначно возможность для покупки.

2) Действительно некоторые компании зарабатывают больше чем обычно и конъюнктура позитивна, если брать конъюнктуру усреднённую по большинству компаний и считать что в Лукойл имеется terminal value риск (то есть со временем нефть будет не так нужна и цена будет низкой и поэтому мульт должен быть ниже исторического), то рынок не дорогой, но за исключением нециклических Сбербанка и возможно МТС остальные компании выглядят недёшево, но и не дорого (относительно истории скорее дорого, ближе к справедливой цене).

В целом Сбер является очевидным недооцененным куском российского рынка и тому есть причина - разговоры о войне и санкциях, но кроме разговоров ничего нет, что это сделает Сберу и будут ли санкции против Сбера, а не против Промсвязьбанк/МКБ/ВЭБ/... оценивайте самостоятельно, но на мой взгляд крайне маловероятно, даже если они будут то сильного влияния на бизнес вряд ли окажут, запрет на владение фондами США - выстрел в ногу этим же фондам/глупо. В итоге Сбер выглядит светлым пятном и очевидной историей на российском рынке и делает индекс Мосбиржи интересным.

МТС стоит дёшево, кто-то ссылается на процентные ставки, но это часть истории и мое мнение что наблюдаемын процентные ставки в ОФЗ выросли и под влиянием геополитики, и там и там вижу апсайд и возможность разворота. Перманентно высокая инфляция выглядит для меня как и прогнозы что процентные ставки всегда будут низкими, пока что необоснованно, проинфляционные факторы конечно есть, но с замедлением экономики и успокоением а где-то коррекцией коммодитис инфляция скорее всего тоже замедлится.

Если отвечать на вопрос хорошее ли сейчас время для инвестиций на российском рынке - мой ответ, да, но нужно быть избирательным, бычьи рынки возможно окончены и нужно понимать что и почему покупаешь. Я бы был очень осторожным с игрой в стулья в активах с пиковой сырьевой конъюнктурой, может быстро схлопнуться и от дивидендного стула останутся только воспоминания и боль после отсечки. Могу быть конечно не прав, но я говорю об инвестициях, а не спекуляции. Недавно Максим Орловский дал интервью по рынку Тимофею Мартынову https://youtu.be/Kzl2OZC5kTc и никак по-другому как спекуляцией идею в Газпроме не назвал - очевидно что пиковая конъюнктура и дивиденды могут значить проблемы в будущем, но пока дивиденд интересный и апсайд сохраняется. Спекуляции означают что нужно вовремя выйти, если не выйдешь, то останешься с сильно подешевевшими акциями и надеждами.

Есть кстати ещё и мысль, что Сбер (и не только он) не был бы так дешев, если бы не новые утренние/вечерние сессии на Мосбирже. Может быть ЦБ пора бы преподать урок компании и показать что финансовая (и где-то психологическая) стабильность не должна приноситься в жертву желанию "сорвать" больше комиссий.

Telegram

Investorville

Обзор оценок рынка РФ

Подготовил большой обзор/исследование с анализом мультипликаторов по рынку РФ + постарался ответить на вопрос "Хорошее ли сейчас время для покупок в РФ"

Также в обзоре сможете найти интересные графики по Газпрому и Сбербанку - думаю…

Подготовил большой обзор/исследование с анализом мультипликаторов по рынку РФ + постарался ответить на вопрос "Хорошее ли сейчас время для покупок в РФ"

Также в обзоре сможете найти интересные графики по Газпрому и Сбербанку - думаю…

Перечень консервативных оценок акций на 23.01.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

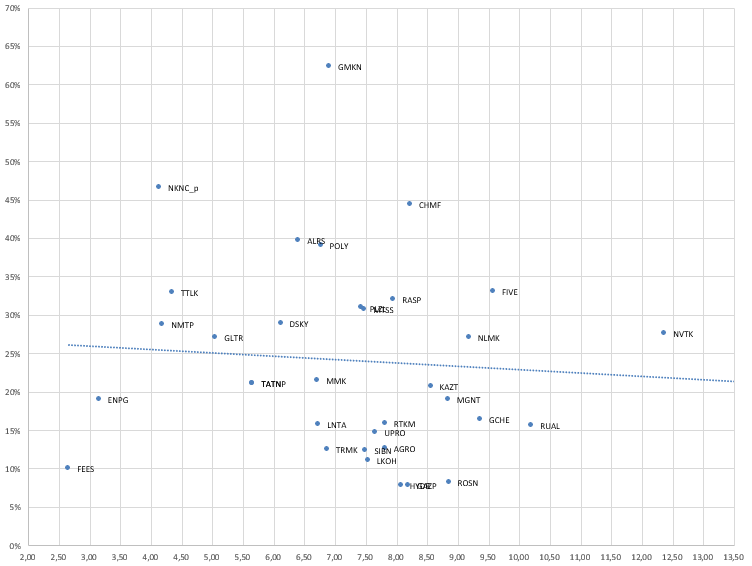

Карта рынка на 23.01.2022 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Долгосрочные инвестиции

ПИК оптимизма? Сегодня ПИК провел День инвестора на котором заявил, что: -ПИК это технологическая компания - салют от Германа Оскаровича Грефа, -ПИК сделает спин-офф и/или IPO своего необычного бизнеса, -ПИК будет строить не только в Филлипинах, но в Индии…

Сам того не ведая почти предсказал пик ПИКа, с того момента путь только к более адекватным оценкам, но долгосрочно поживём - увидим, может и ПИК завоюет зарубежные рынки и переселит индусов с улицы в комфортные коробки.

Отскок или путь наверх?

Российский рынок в последние дни уже оформил настоящий отскок со дна. На чем это было сделано? Не спрашивайте, тут можно привести и новости о переговорах и заявления МИДа и покрытие шортов, но это не важно.

На мой взгляд последние дни падения негатива российскому рынку добавила негативная динамика рынка США и то что там сейчас происходит действительно интересно. Многие акции историй (story stocks) со своих пиков обрушились на 50-70% и инвесторы стали осторожнее, а кто-то наверное уже полностью разочарован рынком. Интересно что многие из этих акций достигли своих пиков тогда как знакомые начали спрашивать "не пора ли купить Zoom/Tesla/...?". Многие из этих акций и фонды роста почти отдали всю избыточную доходность которую "заработали" выше рынка за период с ковидного дна 2020 по середину 2021. Скорее всего в связи с ростом скептицизма в некоторых акциях растущих компаний появятся интересные идеи, но пока рынок достаточно четко различает убыточный и возможно навсегда убыточный рост от роста с хорошей экономикой. Коррекция выглядит абсолютно здоровой.

Правда с ростом долларовых ставок и падением рынка инвесторы начинают с опаской глядеть и на другие активы, так стоимость жилья, которая рекордно росла в США уже начала снижаться. Низкие ставки навсегда уже не выглядят настолько реальными.

Тем временем Билл Акман, который заработал в ковид кризис сначала на хедже, а потом купив дешёвых активов на дне рынка, закрыв свой хедж, снова делает ставку на поддержку рынка. В этот раз Билл ставил на рост ставок и оказался снова прав и закрывает большую часть своей ставки чтобы купить акции Netflix, которые обрушились на невнятных результатах и прогнозах. Прав ли Билл Акман мы не знаем, но знаем что теперь рост ставок по мнению Акмана не так очевиден, а покупка растущего Нетфликс это скорее обратная ставка на их снижение.

Если паники на широком рынке не случится, то рынки вполне здоровые и могут дальше расти пусть уже и не такими темпами как ранее.

Российский рынок в последние дни уже оформил настоящий отскок со дна. На чем это было сделано? Не спрашивайте, тут можно привести и новости о переговорах и заявления МИДа и покрытие шортов, но это не важно.

На мой взгляд последние дни падения негатива российскому рынку добавила негативная динамика рынка США и то что там сейчас происходит действительно интересно. Многие акции историй (story stocks) со своих пиков обрушились на 50-70% и инвесторы стали осторожнее, а кто-то наверное уже полностью разочарован рынком. Интересно что многие из этих акций достигли своих пиков тогда как знакомые начали спрашивать "не пора ли купить Zoom/Tesla/...?". Многие из этих акций и фонды роста почти отдали всю избыточную доходность которую "заработали" выше рынка за период с ковидного дна 2020 по середину 2021. Скорее всего в связи с ростом скептицизма в некоторых акциях растущих компаний появятся интересные идеи, но пока рынок достаточно четко различает убыточный и возможно навсегда убыточный рост от роста с хорошей экономикой. Коррекция выглядит абсолютно здоровой.

Правда с ростом долларовых ставок и падением рынка инвесторы начинают с опаской глядеть и на другие активы, так стоимость жилья, которая рекордно росла в США уже начала снижаться. Низкие ставки навсегда уже не выглядят настолько реальными.

Тем временем Билл Акман, который заработал в ковид кризис сначала на хедже, а потом купив дешёвых активов на дне рынка, закрыв свой хедж, снова делает ставку на поддержку рынка. В этот раз Билл ставил на рост ставок и оказался снова прав и закрывает большую часть своей ставки чтобы купить акции Netflix, которые обрушились на невнятных результатах и прогнозах. Прав ли Билл Акман мы не знаем, но знаем что теперь рост ставок по мнению Акмана не так очевиден, а покупка растущего Нетфликс это скорее обратная ставка на их снижение.

Если паники на широком рынке не случится, то рынки вполне здоровые и могут дальше расти пусть уже и не такими темпами как ранее.

Перечень консервативных оценок акций на 30.01.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 30.01.2022 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 06.02.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 06.02.2022 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

На этой неделе произошло очень значимое, на мой взгляд, событие на рынке акций США. Акции Meta (Facebook) рухнули более чем на 25% на отчёте, в котором инвесторы увидели рост затрат на развитие метавселенной, и слабом прогнозе по росту подписчиков. Почему я считаю это событие значимым? Потому что так сильно акции компаний крупной капитализации, да ещё и в целом не самой дорогой компании не падали очень давно. У инвесторов уже начинает преобладать скептецизм и любое предприятие в которое они не верят, как Метавселенная в случае с Meta, может расцениваться как ничего не стоящее. В фокусе внимания инвесторов вновь денежные потоки и темпы роста, а истории о том куда и как идёт компания становятся всё менее интересными и уходят на второй план. Рынок за последние два года прошел путь от покупок растущих компаний по высоким оценкам, акций компаний без выручки и по сути без продукта за заоблачные оценки, затем к продаже этих же акций роста в связи с тем что деньги оказывается все таки не бесплатные, темпы роста ниже ожиданий и ставки не нулевые и могут расти, а сейчас инвесторы быстро дисконтируют перспективы крупнейших компаний, лидеров рынка за последние годы.

Если смотреть исторически, то это абсолютно здоровая ситуация, но на мой взгляд в такой ситуации где рынок излишне дисконтирует перспективы отдельных компаний уже появляется пространство для долгосрочных стоимостных инвесторов, которые могут отделить сказки от реальных перспектив.

Если смотреть исторически, то это абсолютно здоровая ситуация, но на мой взгляд в такой ситуации где рынок излишне дисконтирует перспективы отдельных компаний уже появляется пространство для долгосрочных стоимостных инвесторов, которые могут отделить сказки от реальных перспектив.

Перечень консервативных оценок акций на 13.02.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 13.02.2022 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Может ли слабость рынка акций США быть поддержкой российскому рынку?

Думаю заголовок привлек внимание и выглядит как очень необычное заявление, так как обычно при падении акций США российский рынок также падает как рынок с рискованными активами.

Однако есть люди, которые аргументированно считают что такое вполне возможно. Например такого мнения придерживается Уитни Бэйкер, основатель Totem Macro, успевшая поработать в Bridgewater Рэя Далио и фонде Сороса.

Уитни считает что рынок США, всосавший за последние годы все деньги мира, очень горяч и по мере его сдувания пойдут оттоки на другие рынки, в том числе развивающиеся рынки, которые относительно небольшие по капитализации и даже небольшие протоки могут привести к значительному росту. Как отмечает Уитни, по факту притоки на эти рынки абсолютно натуральны и будут просто благодаря положительному балансу платежей. За счёт сильной конъюнктуры в том числе на сырьевых рынках развивающие страны ожидают рекордные притоки средств. Оценки развивающихся рынков достаточно низкие. Процентные ставки более положительные чем на развитых рынках. Подробнее аргументы Уитни и то почему она называет это одной возможностью на поколение можете узнать в подкасте Мэба Фэйбера: https://youtu.be/yZ83FZdrkW0

Также к подкасту прикреплен рисеч.

Думаю заголовок привлек внимание и выглядит как очень необычное заявление, так как обычно при падении акций США российский рынок также падает как рынок с рискованными активами.

Однако есть люди, которые аргументированно считают что такое вполне возможно. Например такого мнения придерживается Уитни Бэйкер, основатель Totem Macro, успевшая поработать в Bridgewater Рэя Далио и фонде Сороса.

Уитни считает что рынок США, всосавший за последние годы все деньги мира, очень горяч и по мере его сдувания пойдут оттоки на другие рынки, в том числе развивающиеся рынки, которые относительно небольшие по капитализации и даже небольшие протоки могут привести к значительному росту. Как отмечает Уитни, по факту притоки на эти рынки абсолютно натуральны и будут просто благодаря положительному балансу платежей. За счёт сильной конъюнктуры в том числе на сырьевых рынках развивающие страны ожидают рекордные притоки средств. Оценки развивающихся рынков достаточно низкие. Процентные ставки более положительные чем на развитых рынках. Подробнее аргументы Уитни и то почему она называет это одной возможностью на поколение можете узнать в подкасте Мэба Фэйбера: https://youtu.be/yZ83FZdrkW0

Также к подкасту прикреплен рисеч.

YouTube

387 – Whitney Baker, Totem Macro– How To Play A Once-In-A-Generation Opportunity in Emerging Markets

To see links or read the transcript of the episode, visit us at:

https://mebfaber.com/2022/01/31/e387-whitney-baker/

In episode 387, we welcome our guest, Whitney Baker, founder of Totem Macro, an EM macro consultancy and hedge fund advisory boutique.…

https://mebfaber.com/2022/01/31/e387-whitney-baker/

In episode 387, we welcome our guest, Whitney Baker, founder of Totem Macro, an EM macro consultancy and hedge fund advisory boutique.…

Перечень консервативных оценок акций на 20.02.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 20.02.2022 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

На этой неделе сильно обострилась ситуация с вторжением России в Украину, многие чувствуют реальную панику ведь это уже не заголовок в блумберге, а реальная эвакуация и мобилизация людей.

Безусловно ситуация напрягает, но хочется отметить, что многие активы уже сильно просели в цене и оцениваются на околокрымских уровнях. Если вы живете и инвестируете в этой стране, то я думаю это скорее шансы на покупку, чем последняя возможность продажи. Безусловно не стоит в такой ситуации быть глубоко в плечах так как в моменте и вообще ситуация может разрешиться разными способами.

Я верю и надеюсь в мирное решение проблемы и номинальные санкции против РФ. Арсенал реальных санкций остался слишком серьезным и ударит по Европе и США значительно, учитывая и без того высокие цены на энергоресурсы и недовольство политиками на этом фоне. А вот номинальные санкции и мирное решение проблемы может даже политически помочь. Недавно Чарли Мангер, партнер Баффетта, отвечал на вопросы акционеров Daily Journal, в том числе почему проинвестировал деньги акционеров в Alibaba с плечом. Мангер отметил, что инфляция это одна из самых больших угроз для человечества после ядерной войны - "именно так умирают демократии". Вряд ли политики Европы и США хотят себе такие проблемы. Реальные санкции против РФ могут привести к реальным войнам. Надеюсь до этого не дойдет.

Безусловно ситуация напрягает, но хочется отметить, что многие активы уже сильно просели в цене и оцениваются на околокрымских уровнях. Если вы живете и инвестируете в этой стране, то я думаю это скорее шансы на покупку, чем последняя возможность продажи. Безусловно не стоит в такой ситуации быть глубоко в плечах так как в моменте и вообще ситуация может разрешиться разными способами.

Я верю и надеюсь в мирное решение проблемы и номинальные санкции против РФ. Арсенал реальных санкций остался слишком серьезным и ударит по Европе и США значительно, учитывая и без того высокие цены на энергоресурсы и недовольство политиками на этом фоне. А вот номинальные санкции и мирное решение проблемы может даже политически помочь. Недавно Чарли Мангер, партнер Баффетта, отвечал на вопросы акционеров Daily Journal, в том числе почему проинвестировал деньги акционеров в Alibaba с плечом. Мангер отметил, что инфляция это одна из самых больших угроз для человечества после ядерной войны - "именно так умирают демократии". Вряд ли политики Европы и США хотят себе такие проблемы. Реальные санкции против РФ могут привести к реальным войнам. Надеюсь до этого не дойдет.

Российский рынок пережил (переживает) крупнейшее падение за всю историю, включая 2008 и 1997 годы

Сегодня ночью/утром произошли события, которые сложно было представить рациональному инвестору в российские акции, а точнее оптимисту, ведь пессимисты скорее всего все уже уехали или не подходят к рынку акций на расстояние пушечного выстрела, считая что это казино. Сегодня кажется, что пессимисты были правы, но давайте посмотрим в реальность и будущее, которое теперь конечно стало очень широко и туманно.

Россия проводит "специальную военную операцию" на территории Украины или как пишут западные издания и о чем предупреждала западная разведка - Россия вторглась в Украину.

Если это не приведет к масштабной войне в Европе, что надеюсь не произойдёт, то самое страшное для инвестора - это санкции против РФ. Озвученные санкции сильно ударят по РФ так и по странам которые их введут, поэтому санкции будут жёсткими, но возможно все таки разборчивыми. Жёсткий вариант санкций мы видели в Иране и ожидать что в РФ будут жёстче неправильно. Несмотря на санкции лучшие активы по доходности в Иране - акции и недвижимость, фондовый рынок Ирана даже стоит дороже (по мультипликаторам) чем российский рынок до падения. Причина - инвесторы покупают только локальный рынок в связи с отсутствием возможностей лёгкого вывода средств за границу.

То что произошло сегодня на бирже - это разгром и на мой взгляд очередная "свинья" от московской биржи, которая в прошлый раз подложила "свинью" с отрицательными ценами на нефть, которые привели к долгам выше депозита.

Продажи, которые происходят сейчас во многом эмоциональные и связаны с желанием избавиться от этих активов по любой цене - ведь завтра они могут принести проблемы иностранным инвесторам, либо они просто не смогут их продать. Нужно отметить что объемы торгов в особенности на падении были очень малыми - покупателей не было. В такой ситуации продавать активы стоит только при острой необходимости в средствах, но в такой ситуации никогда не стоит инвестировать в акции.

Сегодня Правительство пообещало посодействовать устойчивости финансовых рынков, а Московская биржа выкатила рекомендацию - подумать перед покупкой, что выглядит "очень своевременно". Несмотря на слова чиновников о развитии финансовых рынков, защите инвесторов видно что сделано было практически ничего не было, даже биржа не работала в особом режиме и зачем то открылась на утреннюю сессию.

Если не верить в переход к коммунистическому режиму и национализации всех предприятий и активов людей, то текущие цены на активы являются бросовыми и продавать при отсутствии покупателей выглядит глупым.

Я надеюсь что операция в Украине скоро завершится с минимальными потерями человеческих жизней и санкции какими они не были не испортят активы так что они потеряют стоимость. Такой даже иранский сценарий позволяет оптимистично надеяться на восстановление цен на активы после ухода принудительных продавцов.

Берегите нервы, здоровье и не принимайте эмоциональных решений. Будем надеяться что активы большую часть потерь отыграют.

P.S.: Если бы мне было решать какие меры по ситуации принимать, то я бы посоветовал делать максимальные байбеки по низким ценам. Сбер выкупил бы все акции нерезов за 2 свои прибыли при текущей оценке. Возможно ЦБ или ФНБ также мог бы выкупать активы подобно тому как это делает Банк Японии.

Сегодня ночью/утром произошли события, которые сложно было представить рациональному инвестору в российские акции, а точнее оптимисту, ведь пессимисты скорее всего все уже уехали или не подходят к рынку акций на расстояние пушечного выстрела, считая что это казино. Сегодня кажется, что пессимисты были правы, но давайте посмотрим в реальность и будущее, которое теперь конечно стало очень широко и туманно.

Россия проводит "специальную военную операцию" на территории Украины или как пишут западные издания и о чем предупреждала западная разведка - Россия вторглась в Украину.

Если это не приведет к масштабной войне в Европе, что надеюсь не произойдёт, то самое страшное для инвестора - это санкции против РФ. Озвученные санкции сильно ударят по РФ так и по странам которые их введут, поэтому санкции будут жёсткими, но возможно все таки разборчивыми. Жёсткий вариант санкций мы видели в Иране и ожидать что в РФ будут жёстче неправильно. Несмотря на санкции лучшие активы по доходности в Иране - акции и недвижимость, фондовый рынок Ирана даже стоит дороже (по мультипликаторам) чем российский рынок до падения. Причина - инвесторы покупают только локальный рынок в связи с отсутствием возможностей лёгкого вывода средств за границу.

То что произошло сегодня на бирже - это разгром и на мой взгляд очередная "свинья" от московской биржи, которая в прошлый раз подложила "свинью" с отрицательными ценами на нефть, которые привели к долгам выше депозита.

Продажи, которые происходят сейчас во многом эмоциональные и связаны с желанием избавиться от этих активов по любой цене - ведь завтра они могут принести проблемы иностранным инвесторам, либо они просто не смогут их продать. Нужно отметить что объемы торгов в особенности на падении были очень малыми - покупателей не было. В такой ситуации продавать активы стоит только при острой необходимости в средствах, но в такой ситуации никогда не стоит инвестировать в акции.

Сегодня Правительство пообещало посодействовать устойчивости финансовых рынков, а Московская биржа выкатила рекомендацию - подумать перед покупкой, что выглядит "очень своевременно". Несмотря на слова чиновников о развитии финансовых рынков, защите инвесторов видно что сделано было практически ничего не было, даже биржа не работала в особом режиме и зачем то открылась на утреннюю сессию.

Если не верить в переход к коммунистическому режиму и национализации всех предприятий и активов людей, то текущие цены на активы являются бросовыми и продавать при отсутствии покупателей выглядит глупым.

Я надеюсь что операция в Украине скоро завершится с минимальными потерями человеческих жизней и санкции какими они не были не испортят активы так что они потеряют стоимость. Такой даже иранский сценарий позволяет оптимистично надеяться на восстановление цен на активы после ухода принудительных продавцов.

Берегите нервы, здоровье и не принимайте эмоциональных решений. Будем надеяться что активы большую часть потерь отыграют.

P.S.: Если бы мне было решать какие меры по ситуации принимать, то я бы посоветовал делать максимальные байбеки по низким ценам. Сбер выкупил бы все акции нерезов за 2 свои прибыли при текущей оценке. Возможно ЦБ или ФНБ также мог бы выкупать активы подобно тому как это делает Банк Японии.

Кстати наличные в такой ситуации далеко не самый лучший актив, поэтому набегать на банки за деньгами не самое разумное решение, только если вы не готовитесь к гражданской войне и хаосу на территории своей страны.

UPD: наличные являются не лучшим активом в такие времена из-за инфляции и альтернативных возможностей их размещения с высокой доходностью

UPD: наличные являются не лучшим активом в такие времена из-за инфляции и альтернативных возможностей их размещения с высокой доходностью

Перечень консервативных оценок акций на 27.02.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 27.02.2022 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}