Долгосрочные инвестиции

Война и процентные ставки, что может быть более захватывающе? Золтан Пожар, аналитик Credit Suisse (а ранее ФРС) выпустил статью о своём видении влияния войны на процентные ставки. Постараюсь завтра расписать подробнее содержание и выводы простым языком.

Возвращаясь к статье Золтана Пожара о войне и процентных ставках, основные мысли статьи следующие:

Война всегда влияет на инфляцию, но текущий высокий уровень инфляции сформировался ещё до СВО.

Западные центробанки смотрят на текущую ситуацию с высокой инфляцией как на временную и циклическую, связанную с слишком сильным стимулированием экономики и считают, что мы близки к пику инфляции, соответственно ужесточение в виде высоких процентных ставок по мнению клиентов, опрошенных Золтаном тоже близко к пику и далее процентные ставки будут снижаться.

По мнению Золтана центробанки и клиенты упускают, что текущая и будущая инфляция следствие не только повышенного спроса в экономике, но и ограниченного предложения (на которое центробанки очевидно влиять не могут).

Низкая инфляция в западных странах последние годы была связана с:

- отсутствием роста зарплат в секторе услуг в связи с дёшевой рабочей силой мигрантов,

- дешёвыми китайскими товарами, которые позволили людям повысить уровень жизни и неплохо себя чувствовать несмотря на отсутствие роста зарплат,

- дешёвым российским газом, снабжающим немецкую и европейские экономики.

Американские потребители отлично чувствовали себя благодаря росту стоимости активов за счёт QE, покупая дорогие товары в Европе, которая производила их дёшево благодаря российскому газу, а дешёвые товары в Китае. Всё это работало десятилетиями, пока геополитика не изменилась.

Западный мир отделил и продолжает отделять Россию и Китай от своих рынков, технологий, что приводит к глобальным изменениям в ценах, необходимости обеспечить себя сырьём из надёжных источников (цена уже не самый главный фактор), рабочей силой, разрыву цепочек поставок со всеми вытекающими последствиями в первую очередь удорожанием перевозок

Центробанки по просту не могут на это влиять и сегодня все экономисты должны следить за словами и действиями глав государств и крупных компаний, а не за риторикой глав Центробанков.

Некоторые экономисты говорят что энергоресурсы не так важны сегодня в сервисной экономике и поэтому ситуация с ценами на данные ресурсы не так важна, однако в сервисной экономике важны люди, а с этим есть проблемы.

Во-первых, жёсткая политика США/ЕС в отношении мигрантов в последние годы привела к значительному снижению данного притока рабочей силы, во-вторых пандемия, рост стоимости активов привели к тому что больше людей раньше ушли на пенсию и снизили объем рабочей силы, в-третьих цены растут на самые чувствительные для людей вещи - энергия (электричество, топливо), еда и китайские дешёвые товары, что приводит к сильному недовольству людей и жёстким требованиям роста заработной платы, что в совокупности с ограниченным предложением рабочей силы и восстановлением профсоюзов в крупных компаниях приводит к значительному росту зарплат и раскручивает инфляционную спираль даже в сервисной экономике.

По мнению Золтана единственным способом победить такую инфляцию является L-образная динамика экономики, то есть её падение без восстановления в ближайшее время. Случится ли такая рецессия мы не знаем.

Война всегда влияет на инфляцию, но текущий высокий уровень инфляции сформировался ещё до СВО.

Западные центробанки смотрят на текущую ситуацию с высокой инфляцией как на временную и циклическую, связанную с слишком сильным стимулированием экономики и считают, что мы близки к пику инфляции, соответственно ужесточение в виде высоких процентных ставок по мнению клиентов, опрошенных Золтаном тоже близко к пику и далее процентные ставки будут снижаться.

По мнению Золтана центробанки и клиенты упускают, что текущая и будущая инфляция следствие не только повышенного спроса в экономике, но и ограниченного предложения (на которое центробанки очевидно влиять не могут).

Низкая инфляция в западных странах последние годы была связана с:

- отсутствием роста зарплат в секторе услуг в связи с дёшевой рабочей силой мигрантов,

- дешёвыми китайскими товарами, которые позволили людям повысить уровень жизни и неплохо себя чувствовать несмотря на отсутствие роста зарплат,

- дешёвым российским газом, снабжающим немецкую и европейские экономики.

Американские потребители отлично чувствовали себя благодаря росту стоимости активов за счёт QE, покупая дорогие товары в Европе, которая производила их дёшево благодаря российскому газу, а дешёвые товары в Китае. Всё это работало десятилетиями, пока геополитика не изменилась.

Западный мир отделил и продолжает отделять Россию и Китай от своих рынков, технологий, что приводит к глобальным изменениям в ценах, необходимости обеспечить себя сырьём из надёжных источников (цена уже не самый главный фактор), рабочей силой, разрыву цепочек поставок со всеми вытекающими последствиями в первую очередь удорожанием перевозок

Центробанки по просту не могут на это влиять и сегодня все экономисты должны следить за словами и действиями глав государств и крупных компаний, а не за риторикой глав Центробанков.

Некоторые экономисты говорят что энергоресурсы не так важны сегодня в сервисной экономике и поэтому ситуация с ценами на данные ресурсы не так важна, однако в сервисной экономике важны люди, а с этим есть проблемы.

Во-первых, жёсткая политика США/ЕС в отношении мигрантов в последние годы привела к значительному снижению данного притока рабочей силы, во-вторых пандемия, рост стоимости активов привели к тому что больше людей раньше ушли на пенсию и снизили объем рабочей силы, в-третьих цены растут на самые чувствительные для людей вещи - энергия (электричество, топливо), еда и китайские дешёвые товары, что приводит к сильному недовольству людей и жёстким требованиям роста заработной платы, что в совокупности с ограниченным предложением рабочей силы и восстановлением профсоюзов в крупных компаниях приводит к значительному росту зарплат и раскручивает инфляционную спираль даже в сервисной экономике.

По мнению Золтана единственным способом победить такую инфляцию является L-образная динамика экономики, то есть её падение без восстановления в ближайшее время. Случится ли такая рецессия мы не знаем.

👍8👏1

Ещё один фактор поддерживающий ставки на полувагоны что позитивно для Глобалтранс - это отсутствие подшипников для инновационных вагонов что приводит к оставлению данных вагонов в ремонте.

19 сентября Глобалтранс раскроет свои результаты за 1 полугодие и проведет конференцию с инвесторами/аналитиками.

19 сентября Глобалтранс раскроет свои результаты за 1 полугодие и проведет конференцию с инвесторами/аналитиками.

🔥3

Какую прибыль я ожидаю по отчёту Globaltrans за 6 месяцев

19 сентября Globaltrans представит результаты за полугодие и результаты должны быть рекордными с точки зрения денежного потока.

Прибыль основной дочки НПК за полгода согласно отчётности по РСБУ составила 12,2 млрд руб, прогнозируя прибыль других активов консолидированная прибыль Globaltrans, приходящаяся на акционеров исходя из результатов компаний должна составить около 15,1 млрд рублей, что сопоставимо с прибылью группы за весь 2021 год. При таких результатах компания могла бы выплачивать акционерам более 100 рублей дивидендов на ГДР, однако проблемы с расписками не позволяют это делать.

Ходят слухи, что вопрос с расписками может решиться и это конечно было бы огромным позитивом способным переоценить расписки на +100% и более.

Но возвращаясь к отчётности хочется отметить что практически все компании с расписками демонстрировали хороший рост на позитивной отчётности, по идее в случае с Globaltrans это также должно быть правильным. Посмотрим.

Негативным моментом является то, что у компании на территории Украины застряло около 4300 вагонов, которые были национализированы правительством, но так как компания частная, резервы в отчётности не создавались, то возможно есть вероятность получения компенсации за указанные вагоны и судя по новостям компания её изучает. Консервативная оценка резерва от потери вагонов составляет около 4 млрд рублей, что все ещё делает результаты компании очень позитивными.

Прибыль акционеров в случае такого резерва составит 11,2 млрд рублей, что в 3,4 раза выше прибыли за 1 полугодие 2021 года.

Надеюсь ситуация с расписками решится и акционеры получат заслуженные дивиденды и оценку компании.

19 сентября Globaltrans представит результаты за полугодие и результаты должны быть рекордными с точки зрения денежного потока.

Прибыль основной дочки НПК за полгода согласно отчётности по РСБУ составила 12,2 млрд руб, прогнозируя прибыль других активов консолидированная прибыль Globaltrans, приходящаяся на акционеров исходя из результатов компаний должна составить около 15,1 млрд рублей, что сопоставимо с прибылью группы за весь 2021 год. При таких результатах компания могла бы выплачивать акционерам более 100 рублей дивидендов на ГДР, однако проблемы с расписками не позволяют это делать.

Ходят слухи, что вопрос с расписками может решиться и это конечно было бы огромным позитивом способным переоценить расписки на +100% и более.

Но возвращаясь к отчётности хочется отметить что практически все компании с расписками демонстрировали хороший рост на позитивной отчётности, по идее в случае с Globaltrans это также должно быть правильным. Посмотрим.

Негативным моментом является то, что у компании на территории Украины застряло около 4300 вагонов, которые были национализированы правительством, но так как компания частная, резервы в отчётности не создавались, то возможно есть вероятность получения компенсации за указанные вагоны и судя по новостям компания её изучает. Консервативная оценка резерва от потери вагонов составляет около 4 млрд рублей, что все ещё делает результаты компании очень позитивными.

Прибыль акционеров в случае такого резерва составит 11,2 млрд рублей, что в 3,4 раза выше прибыли за 1 полугодие 2021 года.

Надеюсь ситуация с расписками решится и акционеры получат заслуженные дивиденды и оценку компании.

👍32

Плюсую к комментарию Николая Василенко относительно сегодняшней микропанике на рынке. К сожалению без разъяснений ЦБ кого-то "порвало" в Озоне в моменте аж на 30%.

Надеюсь в будущем ЦБ будет более точным и понятным в формулировках и даст комментарий относительно расписок в ближайшее время

Надеюсь в будущем ЦБ будет более точным и понятным в формулировках и даст комментарий относительно расписок в ближайшее время

👍7😁4

Forwarded from Investorville

Сегодня реакция рынка на "допуск нерезов" и "нельзя зарубежные инструменты неквалам" была излишняя:

1) Дружественные нерезы на нашем рынке - это копейки. В крупнейших фишках доля таких нерезов около 3-4% и это очень долгосрочные инвесторы (суверенные арабские фонды и т.п.). Это не те, кто льют в рынок при первом чихе. Плюс наш рынок показал не такой уж и плохой перформанс в долларах - им нет смысла продавать

2) Хитрые инвесторы (в первую очередь, российские КИКи), которые покупали в Евроклире российские бумаги (RU isins) и теперь их будут переводить в РФ - получат фриз на 6 мес. + они в целом ходят по тонкому льду, так как такие бумаги покупать у недружественных нерезов (а именно такие в евроклире на 95%) - запрещено законом (указ 81 + пояснения). Плюс таких бумаг в Евроклире просто мало в объеме. Навес отложен и незначителен

3) Если помните, когда ЦБ озвучил свои планы, что "надо бы сделать квалами только тех, у кого 30+ млн, а неквалам запретить зарубежные инструмент" - там была оговорка, что расписки/акции российских компаний (Yandex, VK, Globaltrans, Tinkoff) - это "ок" для неквалов. Не вижу причин почему ЦБ мог изменить свою позицию. Поэтому считаю сегодняшние новости несущественными и думаю на днях выйдут доп разъяснения и расписки вернутся туда, где были

Сегодняшний мини обвал на рынке я считаю нелогичным. Физики (которых 75% теперь в объемах) не разобрались и зачем-то начали продавать

1) Дружественные нерезы на нашем рынке - это копейки. В крупнейших фишках доля таких нерезов около 3-4% и это очень долгосрочные инвесторы (суверенные арабские фонды и т.п.). Это не те, кто льют в рынок при первом чихе. Плюс наш рынок показал не такой уж и плохой перформанс в долларах - им нет смысла продавать

2) Хитрые инвесторы (в первую очередь, российские КИКи), которые покупали в Евроклире российские бумаги (RU isins) и теперь их будут переводить в РФ - получат фриз на 6 мес. + они в целом ходят по тонкому льду, так как такие бумаги покупать у недружественных нерезов (а именно такие в евроклире на 95%) - запрещено законом (указ 81 + пояснения). Плюс таких бумаг в Евроклире просто мало в объеме. Навес отложен и незначителен

3) Если помните, когда ЦБ озвучил свои планы, что "надо бы сделать квалами только тех, у кого 30+ млн, а неквалам запретить зарубежные инструмент" - там была оговорка, что расписки/акции российских компаний (Yandex, VK, Globaltrans, Tinkoff) - это "ок" для неквалов. Не вижу причин почему ЦБ мог изменить свою позицию. Поэтому считаю сегодняшние новости несущественными и думаю на днях выйдут доп разъяснения и расписки вернутся туда, где были

Сегодняшний мини обвал на рынке я считаю нелогичным. Физики (которых 75% теперь в объемах) не разобрались и зачем-то начали продавать

👍8🔥8😁3

В части зарубежных инструментов наблюдается большое количество отрицания среди инвесторов мол закрывают возможности для инвестиций, некоторые брокеры даже говорят о снижении диверсификации и росте риска для инвесторов (подразумевая конечно снижение комиссий этих самых брокеров).

На мой взгляд решение ЦБ хоть и совсем не своевременное, но правильное. Текущая инфраструктура в РФ не позволяет надёжно инвестировать в зарубежные ценные бумаги, а созданием новой надёжной никто не занимается. Люди остаются с риском полной или частичной заморозки/пропажи вложений в такие активы. Если компании не думают о клиентах, то нам такие компании не нужны.

Interactive Brokers на фоне этого ведёт себя пока что очень мягко и порядочно к российским инвесторам, но и здесь есть риски, при наличии соответствующих указаний уполномоченных органов США они могут реализоваться.

Пока в РФ остаются неподсанкционные финансовые институты в теории они могли бы создать синтетические инструменты повторяющие доходность зарубежных активов, возможно это не лучший вариант, но возможный и не подразумевает стопроцентной потери средств.

Также ЦБ стоит расширять финансовый рынок, открывая новых эмитентов нацеленных на рост капитализации, что даст бОльшую реальную диверсификацию инвестору.

Хочется всё-таки получить от ЦБ разъяснений что новые ограничения депозитарных расписок компаний с активами в РФ не коснется и конечно уже подвижек в редомиляции и расконвертации данных расписок

На мой взгляд решение ЦБ хоть и совсем не своевременное, но правильное. Текущая инфраструктура в РФ не позволяет надёжно инвестировать в зарубежные ценные бумаги, а созданием новой надёжной никто не занимается. Люди остаются с риском полной или частичной заморозки/пропажи вложений в такие активы. Если компании не думают о клиентах, то нам такие компании не нужны.

Interactive Brokers на фоне этого ведёт себя пока что очень мягко и порядочно к российским инвесторам, но и здесь есть риски, при наличии соответствующих указаний уполномоченных органов США они могут реализоваться.

Пока в РФ остаются неподсанкционные финансовые институты в теории они могли бы создать синтетические инструменты повторяющие доходность зарубежных активов, возможно это не лучший вариант, но возможный и не подразумевает стопроцентной потери средств.

Также ЦБ стоит расширять финансовый рынок, открывая новых эмитентов нацеленных на рост капитализации, что даст бОльшую реальную диверсификацию инвестору.

Хочется всё-таки получить от ЦБ разъяснений что новые ограничения депозитарных расписок компаний с активами в РФ не коснется и конечно уже подвижек в редомиляции и расконвертации данных расписок

👍8

Говорил на мастермайнд о данном риске, компания не сможет эффективно развиваться и наращивать прибыль в текущих условиях, поэтому разумный мультипликатор в случае решения проблемы с расписками должен учитывать только текущую прибыль и риски для неё - не более 8-10 P/E

Forwarded from Stock News

MD Medical Group Investments #MDMG

ГК «Мать и дитя» откладывает крупные проекты

ГК «Мать и дитя» в текущем году не сможет начать строительство центра онкотераностики «Лапино-3» в подмосковном Одинцово, сообщил первый заместитель гендиректора сети Андрей Хоперский. Подрядчики не готовы заключать долгосрочные договоры на строительство крупных объектов из-за нестабильной ситуации с поставщиками и ценами, а компания — вкладывать средства в проект с непонятной экономикой, объясняет он. Заморожены все крупные проекты.

Источник: kommersant.ru

ГК «Мать и дитя» откладывает крупные проекты

ГК «Мать и дитя» в текущем году не сможет начать строительство центра онкотераностики «Лапино-3» в подмосковном Одинцово, сообщил первый заместитель гендиректора сети Андрей Хоперский. Подрядчики не готовы заключать долгосрочные договоры на строительство крупных объектов из-за нестабильной ситуации с поставщиками и ценами, а компания — вкладывать средства в проект с непонятной экономикой, объясняет он. Заморожены все крупные проекты.

Источник: kommersant.ru

👍5

В это воскресенье в 17.00 (мск) буду участвовать в Mastermind Discussion!

На нем традиционно с Кириллом Кузнецовым, Усиленные инвестиции и Артёмом Чотием, Art Invest обсудим взгляд на рынок, а потом представим свои инвест. идеи с комментариями других участников дискуссии

Записи предыдущих стримов:

https://www.youtube.com/watch?v=WwLyy_apyAk&t=5597s

https://youtu.be/QgIiDkH8pnc

Ссылка на трансляцию будет позднее размещена на канале!

На нем традиционно с Кириллом Кузнецовым, Усиленные инвестиции и Артёмом Чотием, Art Invest обсудим взгляд на рынок, а потом представим свои инвест. идеи с комментариями других участников дискуссии

Записи предыдущих стримов:

https://www.youtube.com/watch?v=WwLyy_apyAk&t=5597s

https://youtu.be/QgIiDkH8pnc

Ссылка на трансляцию будет позднее размещена на канале!

👍32🔥2

Ссылка на сегодняшнюю трансляцию:

https://youtu.be/I0EVKn5U8Ws

https://youtu.be/I0EVKn5U8Ws

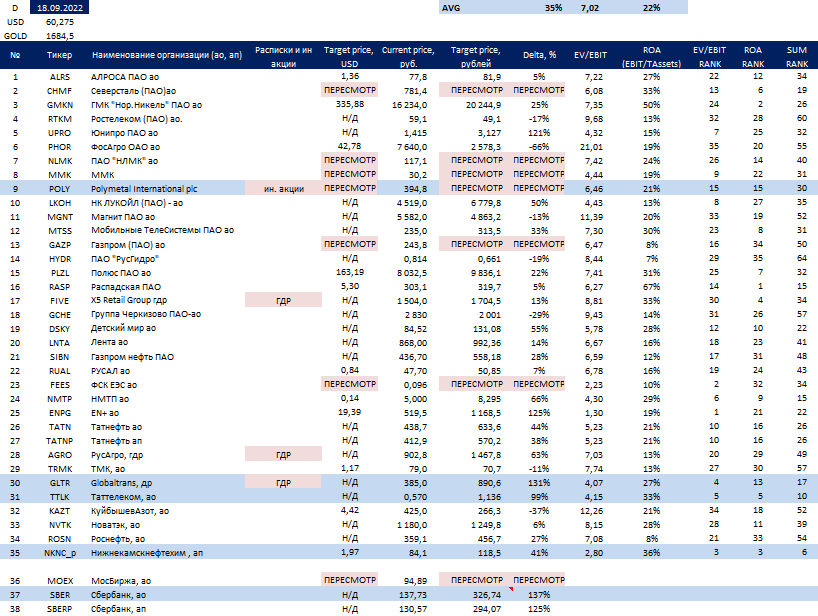

Перечень консервативных оценок акций на 18.09.2022

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

👍11

{kind=link}

Forwarded from Усиленные Инвестиции

Mastermind провели, эфир обработали, таймкоды расставили - Enjoy!

https://www.youtube.com/watch?v=I0EVKn5U8Ws

https://www.youtube.com/watch?v=I0EVKn5U8Ws

👍13👎1

Forwarded from Усиленные Инвестиции

Какая идея вам больше понравилась?

Anonymous Poll

32%

В. Бердников - Глобалтранс

30%

А. Чотий - Лукойл

10%

Г. Малагин - Мосбиржа

28%

К. Кузнецов - Белуга

👍23👎4

Долгосрочные инвестиции

Какую прибыль я ожидаю по отчёту Globaltrans за 6 месяцев 19 сентября Globaltrans представит результаты за полугодие и результаты должны быть рекордными с точки зрения денежного потока. Прибыль основной дочки НПК за полгода согласно отчётности по РСБУ составила…

Прибыль Globaltrans составила 12,3 млрд рублей, что даже чуть выше моего прогноза с резервом, ждём комментариев менеджмента и возможную редомициляцию. Пока риски расписок сохраняются

Резерв был создан на 3,7 млрд, что соответствует моей консервативной предпосылке 4 млрд рублей

Резерв был создан на 3,7 млрд, что соответствует моей консервативной предпосылке 4 млрд рублей

👍38👎1

Стоит признать что я ошибался. Конкретно в реакции рынка на отчёт Globaltrans.

Единственное объяснение такой динамике это то что в расписках были преимущественно спекулянты купившие их под отчёт, а реальные инвесторы пока в сторону расписок с учётом их рисков не особо смотрят.

Это не помешало вырасти на отчётах и после них ряду других компаний с расписками, но в данном случае оказалось неправильным.

Продолжаю удерживать расписки в ожидании редомициляции и возобновления дивидендных выплат.

Единственное объяснение такой динамике это то что в расписках были преимущественно спекулянты купившие их под отчёт, а реальные инвесторы пока в сторону расписок с учётом их рисков не особо смотрят.

Это не помешало вырасти на отчётах и после них ряду других компаний с расписками, но в данном случае оказалось неправильным.

Продолжаю удерживать расписки в ожидании редомициляции и возобновления дивидендных выплат.

👍36👎4

Давно не писал ничего на канале, так как последние недели по новостной повестке были скорее всего наиболее тяжёлыми в моей жизни, а рынок определяли эмоции, в первую очередь страх. Актуальными были скорее Z-блоггеры, юристы по отсрочке от мобилизации, чаты погран переходов и новых мест обитания российских беженцев, но так как это не моя тематика я предпочитаю не писать.

Если бы вы спросили меня несколько дней назад какие наиболее вероятные варианты развития событий я вижу, то наверняка бы добавили себе тревожности и страха, что конечно не помогает в жизни и на рынке.

Но сейчас как это не странно есть определенный повод для оптимизма - возможно мирное урегулирование конфликта.

В американской повестке уже обсуждается опасность дальнейшей поддержки Украины, так как в таком случае Украина по мнению американцев может вернуть себе Крым или хотя бы попытаться сделать это, что скорее всего приведет к апокалиптическому сценарию, блефует Путин или нет проверять особо никто не хочет. Видимо всё-таки необходимые ракеты у нас имеются и миру нужен мир, а не ядерная зима. Также в связи с этим все громче звучат голоса о проведении мирных переговоров. Первыми были турки, затем мы как не странно услышали предложения мира от Путина и Матвиенко, сейчас уже и западные лидеры высказываются о необходимости переговоров. Меньше всех конечно в переговорах заинтересована украинская сторона, но без поддержки запада она долго не просуществует. Так что несмотря на все недавние события вероятность мирного договора возрастает. О мире говорят уже и относительно радикальные противники России.

Каковы будут условия заключения мира и согласятся ли с ними все стороны намного более сложный вопрос, но учитывая ситуацию думаю что в России будут как те кто согласятся на любые условия мира, так те кто будет считать мирный договор вместо ударов по центрам принятия решений предательством.

Косвенно о желании мира со стороны российского руководства говорит как раз отсутствие "ответочек" по критической инфраструктуре Украины за Крымский мост и желание замять тему.

Остаётся надеяться на мирное соглашение, которое позволит максимально снизить количество человеческих жертв в особенности среди мирного населения.

В любом случае по итогам конфликта США получат:

- значительную долю европейского энергетического рынка,

- бегущие из Европы и не только капиталы и производства,

- настроенную на века против России Украину и украинцев,

- потерянную во всем мире веру в силу российской армии.

В случае мирного соглашения рынки должны нормализоваться, санкции скорее всего частично останутся с условием изменениями институтов (смены власти), но в отсутствии военного конфликта год от года будут ослабевать.

Буду надеяться на такой исход.

Если бы вы спросили меня несколько дней назад какие наиболее вероятные варианты развития событий я вижу, то наверняка бы добавили себе тревожности и страха, что конечно не помогает в жизни и на рынке.

Но сейчас как это не странно есть определенный повод для оптимизма - возможно мирное урегулирование конфликта.

В американской повестке уже обсуждается опасность дальнейшей поддержки Украины, так как в таком случае Украина по мнению американцев может вернуть себе Крым или хотя бы попытаться сделать это, что скорее всего приведет к апокалиптическому сценарию, блефует Путин или нет проверять особо никто не хочет. Видимо всё-таки необходимые ракеты у нас имеются и миру нужен мир, а не ядерная зима. Также в связи с этим все громче звучат голоса о проведении мирных переговоров. Первыми были турки, затем мы как не странно услышали предложения мира от Путина и Матвиенко, сейчас уже и западные лидеры высказываются о необходимости переговоров. Меньше всех конечно в переговорах заинтересована украинская сторона, но без поддержки запада она долго не просуществует. Так что несмотря на все недавние события вероятность мирного договора возрастает. О мире говорят уже и относительно радикальные противники России.

Каковы будут условия заключения мира и согласятся ли с ними все стороны намного более сложный вопрос, но учитывая ситуацию думаю что в России будут как те кто согласятся на любые условия мира, так те кто будет считать мирный договор вместо ударов по центрам принятия решений предательством.

Косвенно о желании мира со стороны российского руководства говорит как раз отсутствие "ответочек" по критической инфраструктуре Украины за Крымский мост и желание замять тему.

Остаётся надеяться на мирное соглашение, которое позволит максимально снизить количество человеческих жертв в особенности среди мирного населения.

В любом случае по итогам конфликта США получат:

- значительную долю европейского энергетического рынка,

- бегущие из Европы и не только капиталы и производства,

- настроенную на века против России Украину и украинцев,

- потерянную во всем мире веру в силу российской армии.

В случае мирного соглашения рынки должны нормализоваться, санкции скорее всего частично останутся с условием изменениями институтов (смены власти), но в отсутствии военного конфликта год от года будут ослабевать.

Буду надеяться на такой исход.

👍57👎36🤔23😱4🤮4🙏2👏1🥴1

Около двух месяцев назад провели с коллегами мастермайнд в котором были относительно оптимистичны в перспективах рынка. Затем в очередной раз получили от рынка удар в челюсть по результатам новых вводных - мобилизации, референдумов, ожиданий и реализации эскалации.

Пока лучшим прогнозом в отношении практически всех активов в 2022 году был прошлогодний прогноз ВТБ на новогодней рекламе - "Все сложится". Действительно все сложилось: российский рынок по понятным причинам, европейские акции на опасениях конфликта в Европе и крайне высокой стоимости электроэнергии, которая делает европейские предприятия неконкурентоспособными и провоцирует рекордную инфляцию, акции США также на инфляции, бигтех на замедлении частных инвестиций в убыточные стартапы, которые были одним из основных драйверов рынка интернет-рекламы, наконец крипта на общем падении рынков и в отдельных случаях схемах обогащения осведомлённых людей за счёт неосведомлённых.

Не всегда, но часто такое "складывание" рынков является топливом для дальнейшего их роста.

Говоря о моём портфеле, который я давно не раскрывал могу сказать что сейчас в нём три основных позиции по величине:

1) обычка Сбера с максимальным весом, которая пока в этом году как и многие другие активы показывает "отрицательный рост", который был в основном обусловлен словами в марте-апреле одного чиновника о потере половины капитала банковским сектором, что исходя из данных представленных официальными лицами в последние месяцы полный бред.

Вчера Герман Греф раскрыл финансовые результаты Сбера, которые показывают не только не потерю капитала в 2023 году, но и прогнозную прибыль по итогам этого года а размере 250-400 млрд рублей, что также по словам Грефа позволит Сберу в 2023 году вернуться к дивидендам. И это при отсутствии использования послаблений ЦБ, которые могли бы улучшить финансовый результат Сбера, но привести к ограничениям по размеру дивидендов.

Сбер возвращается к ежемесячному раскрытию результатов банка и только вопрос времени когда будет торговаться не менее 240 рублей за акцию, что представляет собой крайне интересную доходность относительно текущей цены. А в случае отсутствия альтернатив для инвестиций и демонстрации банком стабильных растущих результатов Сбер вполне может вернуться к максимумам.

Безусловно инвестиции в банк не без риска и при ухудшении ситуации в экономике и волне дефолтов может показать не такие хорошие финансовые результаты, но пока такой сценарий не выглядит базовым.

2) обычка Казаньоргсинтез - идею я расписывал ранее и в целом несмотря на определенную коррекцию в ценах на продукцию компании идея кардинально не изменилась, при этом акции скорректировались, что сохраняет апсайд.

3) депозитарки Глобалтранс - часть расписок была куплена мной спекулятивно под отчёт, однако большая часть была и остаётся в портфеле с идеей разрешения ситуации с ГДР, возврату к дивидендам и в целом очень хорошим бизнесом компании.

Возвращаюсь к ведению канала. Учитывая ситуацию идей наверное будет меньше, но больше другой полезной и интересной информации.

Спасибо за чтение и удачных инвестиций!

Пока лучшим прогнозом в отношении практически всех активов в 2022 году был прошлогодний прогноз ВТБ на новогодней рекламе - "Все сложится". Действительно все сложилось: российский рынок по понятным причинам, европейские акции на опасениях конфликта в Европе и крайне высокой стоимости электроэнергии, которая делает европейские предприятия неконкурентоспособными и провоцирует рекордную инфляцию, акции США также на инфляции, бигтех на замедлении частных инвестиций в убыточные стартапы, которые были одним из основных драйверов рынка интернет-рекламы, наконец крипта на общем падении рынков и в отдельных случаях схемах обогащения осведомлённых людей за счёт неосведомлённых.

Не всегда, но часто такое "складывание" рынков является топливом для дальнейшего их роста.

Говоря о моём портфеле, который я давно не раскрывал могу сказать что сейчас в нём три основных позиции по величине:

1) обычка Сбера с максимальным весом, которая пока в этом году как и многие другие активы показывает "отрицательный рост", который был в основном обусловлен словами в марте-апреле одного чиновника о потере половины капитала банковским сектором, что исходя из данных представленных официальными лицами в последние месяцы полный бред.

Вчера Герман Греф раскрыл финансовые результаты Сбера, которые показывают не только не потерю капитала в 2023 году, но и прогнозную прибыль по итогам этого года а размере 250-400 млрд рублей, что также по словам Грефа позволит Сберу в 2023 году вернуться к дивидендам. И это при отсутствии использования послаблений ЦБ, которые могли бы улучшить финансовый результат Сбера, но привести к ограничениям по размеру дивидендов.

Сбер возвращается к ежемесячному раскрытию результатов банка и только вопрос времени когда будет торговаться не менее 240 рублей за акцию, что представляет собой крайне интересную доходность относительно текущей цены. А в случае отсутствия альтернатив для инвестиций и демонстрации банком стабильных растущих результатов Сбер вполне может вернуться к максимумам.

Безусловно инвестиции в банк не без риска и при ухудшении ситуации в экономике и волне дефолтов может показать не такие хорошие финансовые результаты, но пока такой сценарий не выглядит базовым.

2) обычка Казаньоргсинтез - идею я расписывал ранее и в целом несмотря на определенную коррекцию в ценах на продукцию компании идея кардинально не изменилась, при этом акции скорректировались, что сохраняет апсайд.

3) депозитарки Глобалтранс - часть расписок была куплена мной спекулятивно под отчёт, однако большая часть была и остаётся в портфеле с идеей разрешения ситуации с ГДР, возврату к дивидендам и в целом очень хорошим бизнесом компании.

Возвращаюсь к ведению канала. Учитывая ситуацию идей наверное будет меньше, но больше другой полезной и интересной информации.

Спасибо за чтение и удачных инвестиций!

👍115❤7😁6🔥4🤔1