Перечень консервативных оценок акций на 18.08.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 18.08.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Портфель Майкла Бьюрри

Недавно Scion Capital Майкла Бьюрри, известного по фильма Игра на понижение (Big Short) опубликовал свой портфель на 30.06.2019. Интересно проанализировать изменения в портфеле этого яркого инвестора.

Во 2 квартале Бьюрри избавился от акций Altaba (AABA), CorePoint Lodging (CPLG), Facebook (FB), Five Point Holdings (FPH), GameStop (GME), Alphabet (GOOGL), JD.com (JD), PetIO (PETQ). Некоторые из акций, как например Facebook выросли за этот период и Бьюрри закрыл прибыльные позиции, некоторые не показали положительной динамики.

Крупнейшими позициями портфеля Бьюрри стали акции компании-производителя HDD WesternDigital (WDC) 15,8% (+66,67% к позиции), акции материнской компании Google Alphabet, class C (GOOG) 11,5% (без изменений) и акции компании, продающей костюмы и мужскую одежду Tailored Brands (TLRD), которые за последнее время сильно подешевели на волне негатива в ритейле 10,7%, Бьюрри увеличил позицию в акциях TLRD более чем в 2 раза.

Также в портфеле инвестора появились три новых имени: компания FedEx (FDX), Alibaba (BABA) и дистрибьютор лекарственных средств Cardinal Health (CAH).

В следующих трех постах мы рассмотрим портфели трех других выдающихся инвесторов и разберем как они готовятся к надвигающейся рецесии.

Полный портфель Scion Capital выглядит следующим образом:

Недавно Scion Capital Майкла Бьюрри, известного по фильма Игра на понижение (Big Short) опубликовал свой портфель на 30.06.2019. Интересно проанализировать изменения в портфеле этого яркого инвестора.

Во 2 квартале Бьюрри избавился от акций Altaba (AABA), CorePoint Lodging (CPLG), Facebook (FB), Five Point Holdings (FPH), GameStop (GME), Alphabet (GOOGL), JD.com (JD), PetIO (PETQ). Некоторые из акций, как например Facebook выросли за этот период и Бьюрри закрыл прибыльные позиции, некоторые не показали положительной динамики.

Крупнейшими позициями портфеля Бьюрри стали акции компании-производителя HDD WesternDigital (WDC) 15,8% (+66,67% к позиции), акции материнской компании Google Alphabet, class C (GOOG) 11,5% (без изменений) и акции компании, продающей костюмы и мужскую одежду Tailored Brands (TLRD), которые за последнее время сильно подешевели на волне негатива в ритейле 10,7%, Бьюрри увеличил позицию в акциях TLRD более чем в 2 раза.

Также в портфеле инвестора появились три новых имени: компания FedEx (FDX), Alibaba (BABA) и дистрибьютор лекарственных средств Cardinal Health (CAH).

В следующих трех постах мы рассмотрим портфели трех других выдающихся инвесторов и разберем как они готовятся к надвигающейся рецесии.

Полный портфель Scion Capital выглядит следующим образом:

Готовимся к рецессии. Портфель Билла Акмана

Сегодня на очереди портфель миллиардера, инвестора-активиста из фонда Pershing Square Билла Акмана.

Портфель Pershing Square во 2 квартале остался довольно концентрированным, в нем всего 8 компаний. Акман продал акции United Technologies (UTX) в связи со слиянием с Raytheon, он смотрит на эту сделку достаточно скептически и решил выйти из акций компании.

Но Билл Акман удивил во 2 квартале всех другим своим шагом - покупкой акций B-класса компании Уоррена Баффета Berkshire Hathaway.

Что удивительно в этой сделке?

Публика и инвесторы знают Билла Акмана как инвестора-активиста, человека который добивается своими действиями раскрытия стоимости компаний, а не просто покупает хорошие бизнесы. Здесь Билл учитывая свою небольшую долю никак не поможет старине Баффету.

Однако, есть разумные обоснования для покупки Акманом акций холдинга Баффета.

Во-первых это относительная недооценка акций участниками рынка - Berkshire исторически торговался с большей премией к балансовой стоимости активов чем сейчас.

Во-вторых, относительная недооценка портфеля Berkshire. В портфеле холдинга много банков, которые сейчас торгуются с очень низкими мультипликаторами цена/прибыль.

Наконец, возможно самое важное, страховой бизнес Berkshire позволяет привлекать много дешёвых денег, что в случае возможного падения рынка вместе с значительной денежной подушкой Баффета позволит Berkshire использовать дешёвый леверидж для покупки недооцененных активов в кризис. А искать хорошие и недооцененные компании Баффет и Berkshire все ещё умеют. Это та причина, по которой и вам стоит задуматься о том чтобы не пытаться сформировать свой диверсифицированный портфель или купить просто индекс через ETF, но рассмотреть для покупки акции Berkshire Hathaway.

#ltrideas

Сегодня на очереди портфель миллиардера, инвестора-активиста из фонда Pershing Square Билла Акмана.

Портфель Pershing Square во 2 квартале остался довольно концентрированным, в нем всего 8 компаний. Акман продал акции United Technologies (UTX) в связи со слиянием с Raytheon, он смотрит на эту сделку достаточно скептически и решил выйти из акций компании.

Но Билл Акман удивил во 2 квартале всех другим своим шагом - покупкой акций B-класса компании Уоррена Баффета Berkshire Hathaway.

Что удивительно в этой сделке?

Публика и инвесторы знают Билла Акмана как инвестора-активиста, человека который добивается своими действиями раскрытия стоимости компаний, а не просто покупает хорошие бизнесы. Здесь Билл учитывая свою небольшую долю никак не поможет старине Баффету.

Однако, есть разумные обоснования для покупки Акманом акций холдинга Баффета.

Во-первых это относительная недооценка акций участниками рынка - Berkshire исторически торговался с большей премией к балансовой стоимости активов чем сейчас.

Во-вторых, относительная недооценка портфеля Berkshire. В портфеле холдинга много банков, которые сейчас торгуются с очень низкими мультипликаторами цена/прибыль.

Наконец, возможно самое важное, страховой бизнес Berkshire позволяет привлекать много дешёвых денег, что в случае возможного падения рынка вместе с значительной денежной подушкой Баффета позволит Berkshire использовать дешёвый леверидж для покупки недооцененных активов в кризис. А искать хорошие и недооцененные компании Баффет и Berkshire все ещё умеют. Это та причина, по которой и вам стоит задуматься о том чтобы не пытаться сформировать свой диверсифицированный портфель или купить просто индекс через ETF, но рассмотреть для покупки акции Berkshire Hathaway.

#ltrideas

{kind=link}

Готовимся к рецессии. Портфель Джона Поулсона

Недавно на канале я опубликовал портфель Билла Акмана с заголовком Готовимся к рецессии. Это могло вызвать определенное недоумение, ведь Билл Акман известен как инвестор-активист и какое ему дело до возможной рецессии. Сегодня мы рассмотрим более подготовленный к рецессии портфель - портфель Джона Поулсона, известного по удачным инвестициям в кризис 2008 года.

ЧИТАТЬ СТАТЬЮ

Недавно на канале я опубликовал портфель Билла Акмана с заголовком Готовимся к рецессии. Это могло вызвать определенное недоумение, ведь Билл Акман известен как инвестор-активист и какое ему дело до возможной рецессии. Сегодня мы рассмотрим более подготовленный к рецессии портфель - портфель Джона Поулсона, известного по удачным инвестициям в кризис 2008 года.

ЧИТАТЬ СТАТЬЮ

Яндекс Дзен

Готовимся к рецессии. Портфель Джона Поулсона.

Недавно на канале я опубликовал портфель Билла Акмана с заголовком Готовимся к рецессии. Это могло вызвать определенное недоумение, ведь Билл Акман известен как инвестор-активист и какое ему дело до возможной рецессии. Сегодня мы рассмотрим более подготовленный…

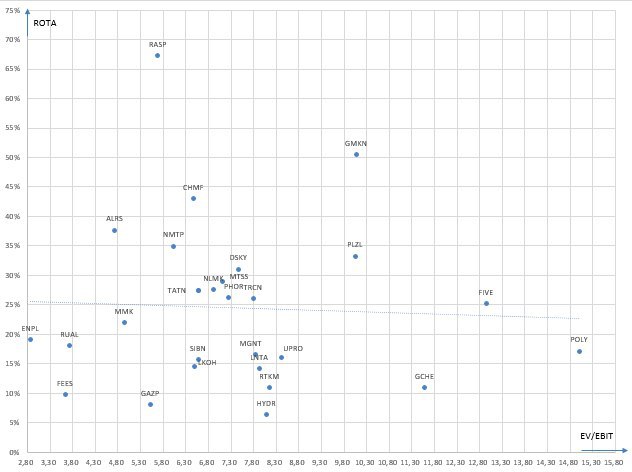

Карта рынка на 25.08.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 25.08.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Действительно, в Газпроме намечается что-то интересное. Я бы не ожидал какой-то сильной отчетности, но вот заявлений о новой дивидендной политике, более четких прогнозов по инвест программе и возврату денег акционерам ожидать можно.

На этом фоне спекуляция фьючерсом на акции Газпрома выглядит интересной идеей. Все таки такие объемы по опционам на нашем рынке не увидишь.

Вопрос: "Куда смотрит ЦБ?" более чем актуален.

#ltrthinking

На этом фоне спекуляция фьючерсом на акции Газпрома выглядит интересной идеей. Все таки такие объемы по опционам на нашем рынке не увидишь.

Вопрос: "Куда смотрит ЦБ?" более чем актуален.

#ltrthinking

Forwarded from ФИНАСКОП

Про Газпром

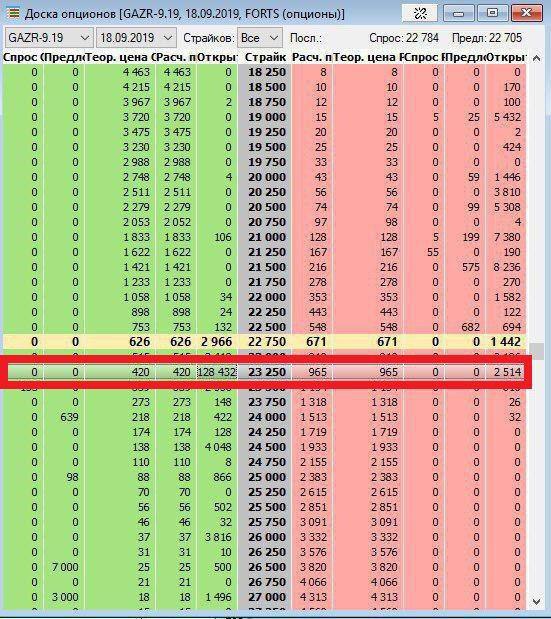

Похоже, в Газпроме опять что-то намечается. В открытом интересе стоит опцион колл со страйком 23 250 на сумму (внимание) 3 млрд рублей! Страйк 18 сентября, то есть у загадочного смелого трейдера всего 3 недели до экспирации. А завтра Газпром публикует отчётность за 1 полугодие.

Повторю ещё раз: кто-то держит опционы на акции Газпрома на сумму 3 млрд рублей прямо перед отчётностью, и он заработает только если Газпром вырастет выше 232.50 рублей за акцию (сейчас 228). Хеджировать позицию таким размером не имеет смысла, и, учитывая традиционные действия инсайдеров в Газпроме, опционы куплены именно с целью заработать.

Вам не напоминает 13 мая?

@finascop

Похоже, в Газпроме опять что-то намечается. В открытом интересе стоит опцион колл со страйком 23 250 на сумму (внимание) 3 млрд рублей! Страйк 18 сентября, то есть у загадочного смелого трейдера всего 3 недели до экспирации. А завтра Газпром публикует отчётность за 1 полугодие.

Повторю ещё раз: кто-то держит опционы на акции Газпрома на сумму 3 млрд рублей прямо перед отчётностью, и он заработает только если Газпром вырастет выше 232.50 рублей за акцию (сейчас 228). Хеджировать позицию таким размером не имеет смысла, и, учитывая традиционные действия инсайдеров в Газпроме, опционы куплены именно с целью заработать.

Вам не напоминает 13 мая?

@finascop

{kind=link}

Forwarded from ФИНАСКОП

Про Газпром (продолжение)

Миллиардные ставки на рост акций Газпрома, накануне сделанные на опционном рынке нашли свое продолжение и на вечернем Forts. Конечно, "вечерка" очень скромна (в денежном выражении) по сравнению с произошедшим на опционах, тем не менее фьючерсы на Газпром - лидеры роста, в 4 раза обгоняя индекс (MIX)

Пазл складывается......

@finascop

Миллиардные ставки на рост акций Газпрома, накануне сделанные на опционном рынке нашли свое продолжение и на вечернем Forts. Конечно, "вечерка" очень скромна (в денежном выражении) по сравнению с произошедшим на опционах, тем не менее фьючерсы на Газпром - лидеры роста, в 4 раза обгоняя индекс (MIX)

Пазл складывается......

@finascop

{kind=link}

Судя по достаточно ожидаемой отчетности и отсутствии каких-то новых позитивных для инвесторов прогнозов или шагов опцион тайного покупателя - это просто ещё один изощрённый способ покупки акций Газпрома "для своих". При этом если вы трейдер, то спекуляции от страйка (23 250 рублей по фьючерсу) до срока экспирации могут быть интересны.

У долгосрочных инвесторов картинка все же складывается. Информация источников, подтвердивших покупку квазиказначейского пакета Газпрома компанией, связанной с Ротенбергами, выглядит более логично, но покупка акций через опцион на фьючерс все равно настораживает. Возможно, мы уже в сентябре узнаем покупателя и продавца опционов.

#ltrthinking

У долгосрочных инвесторов картинка все же складывается. Информация источников, подтвердивших покупку квазиказначейского пакета Газпрома компанией, связанной с Ротенбергами, выглядит более логично, но покупка акций через опцион на фьючерс все равно настораживает. Возможно, мы уже в сентябре узнаем покупателя и продавца опционов.

#ltrthinking

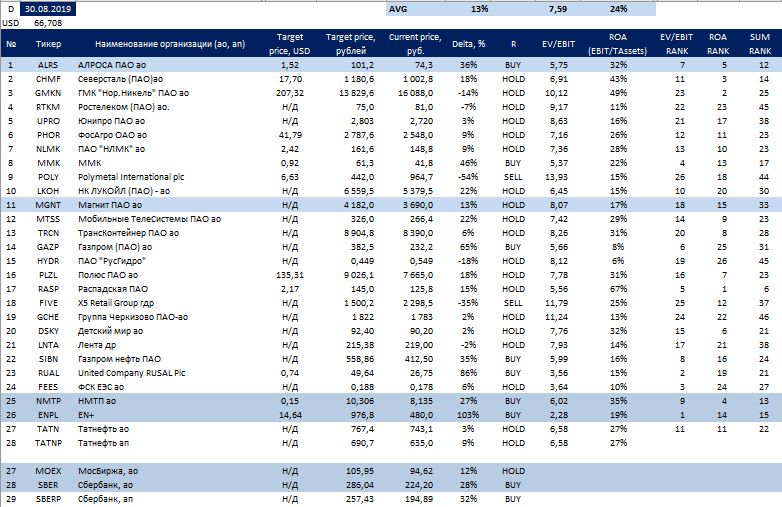

Перечень консервативных оценок акций на 30.08.2019

Обновил оценки компаний с выходом отчетности за 6 месяцев 2019 года.

В ближайшие 10 дней буду в отпуске и преимущественно оффлайн.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Обновил оценки компаний с выходом отчетности за 6 месяцев 2019 года.

В ближайшие 10 дней буду в отпуске и преимущественно оффлайн.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 30.08.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

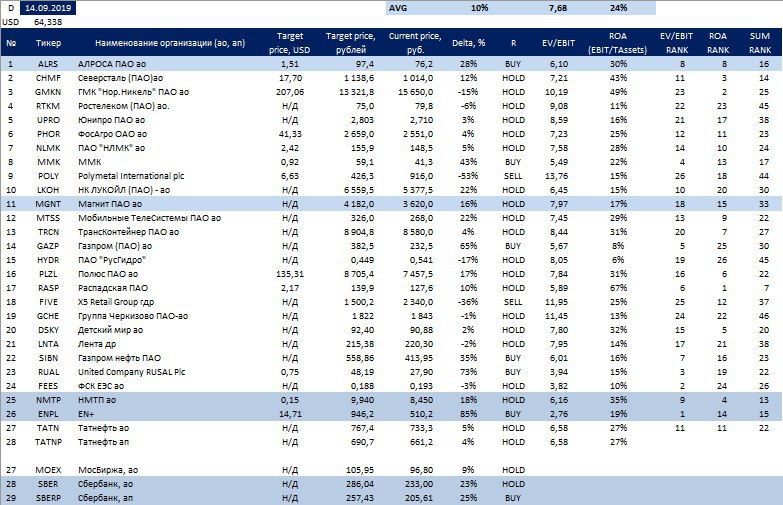

Перечень консервативных оценок акций на 14.09.2019

Вернулся из отпуска и почти как всегда с удивлением наблюдаю за российским рынком.

В этот раз главным удивлением были акции Сургутнефтегаза. Одна из наиболее фундаментально недооцененных компаний вдруг показала необычайный рост капитализации и это произошло на объемах значительно превышавших средние объемы торгов за последние годы. Из инсайдерских источников нам известно, что "все будет нормально, нормально все будет". Возможно это очередная распродажа для инсайдеров. В случае принятия менеджментом минимальных мер по росту капитализации обыкновенные акции могут вырасти выше 60 рублей (+60% к текущей цене). Даунсайд - стандартный для акции уровень последних лет в 26 рублей за акцию (-30%).

Какова вероятность реализации апсайда/даунсайда? Скорее всего вероятность апсайда более 50%, потому что вряд ли кто-то вылил на рынок столь большие деньги просто так. Соответственно мы имеем положительное математическое ожидание по сделке и соблазнительную доходность. Да, сделка рискованная, поэтому участвовать в ней или нет должен решать каждый сам за себя.

Я пока не в деле, но скорее потому что был оффлайн и какое-то время изучал ситуацию. Думаю отведу под эту идею определенный процент в рискованной части портфеля.

За время отпуска я прочитал интереснейшую книгу самого уважаемого мной математика - Эда Торпа под названием "Эд Торп. Человек на все рынки.". Торп рассказывает о своей жизни и приключениях в Лас Вегасе и на Уолл Стрит. Советую всем к прочтению и в будущем обязательно подготовлю обзор по книге в части инвестиций.

Что поразило меня в заключении книги это мнение Торпа о том, что США управляется кучкой богатых капиталистов и это замораживает возможности роста экономики подобно России. Торп не одинок в своем мнении, более мягко или жестко об этом говорят и Рей Далио, Насим Талеб, Майкл Милкин и Говард Маркс. Также Торп считает, что следующим бенефициаром такого ослабления США станет страна преемник - новый лидер мировой арены Китай. И это мнение также совпадает с мнениями других уважаемых людей, выраженных в более поздние моменты времени. Отмечу, что Китайский рынок не так дорого стоит по мультипликаторам, что не отражает такое мнение, а значит у нас есть возможность поискать на китайском рынке компании-кампаундеры, возомнив себя китайским Уорреном Баффетом, если кто-то что-то интересное уже нашел, то прошу поделиться.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Вернулся из отпуска и почти как всегда с удивлением наблюдаю за российским рынком.

В этот раз главным удивлением были акции Сургутнефтегаза. Одна из наиболее фундаментально недооцененных компаний вдруг показала необычайный рост капитализации и это произошло на объемах значительно превышавших средние объемы торгов за последние годы. Из инсайдерских источников нам известно, что "все будет нормально, нормально все будет". Возможно это очередная распродажа для инсайдеров. В случае принятия менеджментом минимальных мер по росту капитализации обыкновенные акции могут вырасти выше 60 рублей (+60% к текущей цене). Даунсайд - стандартный для акции уровень последних лет в 26 рублей за акцию (-30%).

Какова вероятность реализации апсайда/даунсайда? Скорее всего вероятность апсайда более 50%, потому что вряд ли кто-то вылил на рынок столь большие деньги просто так. Соответственно мы имеем положительное математическое ожидание по сделке и соблазнительную доходность. Да, сделка рискованная, поэтому участвовать в ней или нет должен решать каждый сам за себя.

Я пока не в деле, но скорее потому что был оффлайн и какое-то время изучал ситуацию. Думаю отведу под эту идею определенный процент в рискованной части портфеля.

За время отпуска я прочитал интереснейшую книгу самого уважаемого мной математика - Эда Торпа под названием "Эд Торп. Человек на все рынки.". Торп рассказывает о своей жизни и приключениях в Лас Вегасе и на Уолл Стрит. Советую всем к прочтению и в будущем обязательно подготовлю обзор по книге в части инвестиций.

Что поразило меня в заключении книги это мнение Торпа о том, что США управляется кучкой богатых капиталистов и это замораживает возможности роста экономики подобно России. Торп не одинок в своем мнении, более мягко или жестко об этом говорят и Рей Далио, Насим Талеб, Майкл Милкин и Говард Маркс. Также Торп считает, что следующим бенефициаром такого ослабления США станет страна преемник - новый лидер мировой арены Китай. И это мнение также совпадает с мнениями других уважаемых людей, выраженных в более поздние моменты времени. Отмечу, что Китайский рынок не так дорого стоит по мультипликаторам, что не отражает такое мнение, а значит у нас есть возможность поискать на китайском рынке компании-кампаундеры, возомнив себя китайским Уорреном Баффетом, если кто-то что-то интересное уже нашел, то прошу поделиться.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

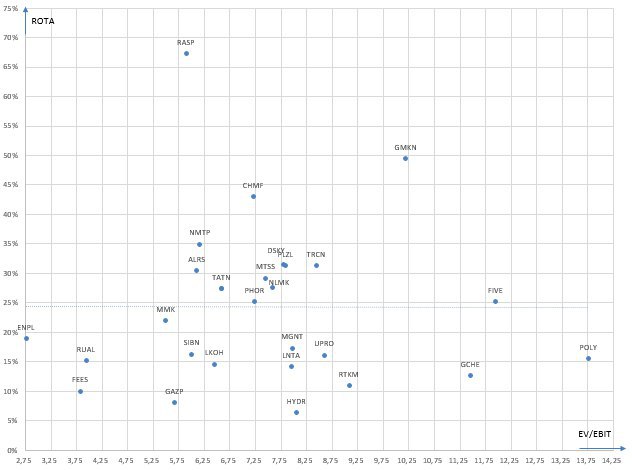

Карта рынка на 14.09.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Готовимся к рецессии. Портфель Джорджа Сороса

Сегодня мы перейдем к портфелю самого известного спекулянта - Джорджа Сороса и посмотрим как он готовится к надвигающейся рецессии.

ЧИТАТЬ СТАТЬЮ

Сегодня мы перейдем к портфелю самого известного спекулянта - Джорджа Сороса и посмотрим как он готовится к надвигающейся рецессии.

ЧИТАТЬ СТАТЬЮ

Яндекс Дзен

Готовимся к рецессии. Портфель Джорджа Сороса.

Сегодня мы перейдем к портфелю самого известного спекулянта - Джорджа Сороса и посмотрим как он готовится к надвигающейся рецессии. Так как весь портфель Сороса состоит из 151 позиции я укоротил его до наиболее крупных и интересных изменений, весь портфель…

Перечень консервативных оценок акций на 22.09.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 22.09.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Инвестидей много, но хорошие только в канале "Долгосрочные инвестиции" и на @twostocks. Ребята подбирают классных спикеров для своих вебинаров и держат марку уже несколько лет. Никаких инфоцыган, только профессиональные управляющие: Александр Кудрин (тот самый), Евгений Коган, Кирилл Тремасов, Элвис Марламов и многие другие. Не хватает только Уоррена Баффета, да и он, возможно, скоро подтянется😎

https://t.me/twostocks

https://t.me/twostocks

Telegram

2Stocks

@twostocks — команда аналитиков, которые тесно общаются с лучшими инвесторами в России. На канале: анализ, сделки, инвестидеи и прочее.

По всем вопросам: @twostocks_help

Регистрация в РКН: https://www.gosuslugi.ru/snet/679f7d1a42df79578a5c0466

По всем вопросам: @twostocks_help

Регистрация в РКН: https://www.gosuslugi.ru/snet/679f7d1a42df79578a5c0466

Индикатор Yardeni и разворот тренда в S&P500

Один из наиболее интересных фундаментальных индикаторов, разработанный Эдом Ярдени (Yardeni) показывает фундаментальное значение индекса S&P500.

Несмотря на то, что индикатор не содержит среди входных данных прибыли корпораций и процентные ставки корреляцию между ним и основным индексом США невозможно отрицать.

Индикатор представляет собой среднее из индекса потребительского доверия (Consumer Comfort Index, среднее за 4 недели) и 4-х недельного среднего значения Boom-Bust барометра, который рассчитывается как отношение индекса спотовых цен на промышленное сырье CRB к недельным первичным заявкам по безработице.

MacroTourist недавно заметил расхождение индикатора и индекса, причем индикатор вряд ли поднимется за индексом (индекс цен на сырье снизился к годовым минимумам и находится там практически с начала лета), а значит на американском рынке возможен разворот восходящего тренда.

Новости вокруг импичмента Трампа уже немного подкосили индекс. Посмотрим, продолжит ли он движение к фундаментальному показателю Yardeni.

#ltrthinking

Один из наиболее интересных фундаментальных индикаторов, разработанный Эдом Ярдени (Yardeni) показывает фундаментальное значение индекса S&P500.

Несмотря на то, что индикатор не содержит среди входных данных прибыли корпораций и процентные ставки корреляцию между ним и основным индексом США невозможно отрицать.

Индикатор представляет собой среднее из индекса потребительского доверия (Consumer Comfort Index, среднее за 4 недели) и 4-х недельного среднего значения Boom-Bust барометра, который рассчитывается как отношение индекса спотовых цен на промышленное сырье CRB к недельным первичным заявкам по безработице.

MacroTourist недавно заметил расхождение индикатора и индекса, причем индикатор вряд ли поднимется за индексом (индекс цен на сырье снизился к годовым минимумам и находится там практически с начала лета), а значит на американском рынке возможен разворот восходящего тренда.

Новости вокруг импичмента Трампа уже немного подкосили индекс. Посмотрим, продолжит ли он движение к фундаментальному показателю Yardeni.

#ltrthinking

{kind=link}