На этой неделе я понял откуда у людей появляется желание "выкупать дно".

В интернете появляется очень много постов с содержанием: "Я купил акции компании XYZ и заработал 50%+ за X дней". Люди думают что нужно просто выкупать дно и тогда ты получишь такие же проценты и все будет круто.

На деле, практически во всех случаях в этих постах отсутствует самое главное - разумная мотивация к покупке акции и разумная мотивация к её продаже.

Сейчас во время коронавируса очень трудно понять что будет с какой то компанией, так как из-за вируса пространство вариантов будущего очень широко и предсказать какой из сценариев реализуется практически невозможно. Поэтому акции многих компаний не являются однозначно хорошей инвестицией. Недавно мы узнали, что Уоррен Баффет в коронакризис продал акции всех авиакомпаний, которыми владел. Баффет считает, что бизнес этих компаний в ближайшие 3-4 года не восстановится к докризисным уровням, но это всего лишь Баффет, а не гуру, который покупает авиалинии потому что у них нормальная долговая нагрузка (Долг к докризисному ебитда < 2) и потому что их акциями владеет Баффет.

Главный урок должен быть в том, что многие кто бездумно "выкупает" дно будет наказан полной потерей капитала. Эти люди вряд ли снова задумаются о том чтобы покупать что-то просто потому что это упало, а подумает как изменился бизнес компании? Что может с ним быть в ближайшие годы? Какой инвестиционный тезис в акциях этой компании?

Все остальное просто спекуляции. Сегодня купил и заработал 50+% (повезло), завтра купил и потерял 90+% (не повезло). К сожалению такова суровая реальность.

P.S. Интересно что многие наиболее популярные акции в сервисе для ритейл-инвесторов Робингуд показали одну из самых худших доходностей в этом году.

Будьте осторожны, не поддавайтесь стадному инстинкту, инвестируйте в то что понимаете!

В интернете появляется очень много постов с содержанием: "Я купил акции компании XYZ и заработал 50%+ за X дней". Люди думают что нужно просто выкупать дно и тогда ты получишь такие же проценты и все будет круто.

На деле, практически во всех случаях в этих постах отсутствует самое главное - разумная мотивация к покупке акции и разумная мотивация к её продаже.

Сейчас во время коронавируса очень трудно понять что будет с какой то компанией, так как из-за вируса пространство вариантов будущего очень широко и предсказать какой из сценариев реализуется практически невозможно. Поэтому акции многих компаний не являются однозначно хорошей инвестицией. Недавно мы узнали, что Уоррен Баффет в коронакризис продал акции всех авиакомпаний, которыми владел. Баффет считает, что бизнес этих компаний в ближайшие 3-4 года не восстановится к докризисным уровням, но это всего лишь Баффет, а не гуру, который покупает авиалинии потому что у них нормальная долговая нагрузка (Долг к докризисному ебитда < 2) и потому что их акциями владеет Баффет.

Главный урок должен быть в том, что многие кто бездумно "выкупает" дно будет наказан полной потерей капитала. Эти люди вряд ли снова задумаются о том чтобы покупать что-то просто потому что это упало, а подумает как изменился бизнес компании? Что может с ним быть в ближайшие годы? Какой инвестиционный тезис в акциях этой компании?

Все остальное просто спекуляции. Сегодня купил и заработал 50+% (повезло), завтра купил и потерял 90+% (не повезло). К сожалению такова суровая реальность.

P.S. Интересно что многие наиболее популярные акции в сервисе для ритейл-инвесторов Робингуд показали одну из самых худших доходностей в этом году.

Будьте осторожны, не поддавайтесь стадному инстинкту, инвестируйте в то что понимаете!

О максимальном убытке Berkshire. Люди наверное подумают, что у Berkshire все плохо и поэтому максимальный убыток. На самом деле максимальный убыток получился из-за того, что согласно новым принципам учёта, начиная с 2019 года Berkshire отражает в прибыле/убытке изменение рыночной стоимости акций компаний, которыми они владеют. В 2019 Berkshire получил рекордную прибыль, а в 1 квартале 2020 года максимальный убыток. Так и появляются заголовки журналистов.

Forwarded from MarketTwits

⚠️🇺🇸#авиа #трейд #buffet #инсайдер

BERKSHIRE HATHAWAY РАСПРОДАЛА ВСЕ СВОИ АКЦИИ АВИАКОМПАНИЙ США. Среди них акции United Airlines #UAL , Delta Airlines #DAL, American Airlines #AAL и Southwest Airlines #LUV - БАФФЕТ

Я думаю, есть отрасли, к сожалению, сфера авиаперевозок в их числе, которым был нанесен серьезный ущерб из-за предписанных ограничений, вызванных событиями, которые далеко за рамками того, что мы можем контролировать - Баффет

#BRK Berkshire Hathaway в 1кв 2020г понес убытки почти на $50 млрд. Это максимальный убыток за всю историю компании. - отчетность - CNBC

BERKSHIRE HATHAWAY РАСПРОДАЛА ВСЕ СВОИ АКЦИИ АВИАКОМПАНИЙ США. Среди них акции United Airlines #UAL , Delta Airlines #DAL, American Airlines #AAL и Southwest Airlines #LUV - БАФФЕТ

Я думаю, есть отрасли, к сожалению, сфера авиаперевозок в их числе, которым был нанесен серьезный ущерб из-за предписанных ограничений, вызванных событиями, которые далеко за рамками того, что мы можем контролировать - Баффет

#BRK Berkshire Hathaway в 1кв 2020г понес убытки почти на $50 млрд. Это максимальный убыток за всю историю компании. - отчетность - CNBC

Перечень консервативных оценок акций на 03.05.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

С Днём Победы!

Друзья, поздравляю вас с Днём Великой Победы! Это важный день нашей истории про который нельзя забывать!

Берегите себя! Будьте здоровы и счастливы!

Друзья, поздравляю вас с Днём Великой Победы! Это важный день нашей истории про который нельзя забывать!

Берегите себя! Будьте здоровы и счастливы!

{kind=link}

Риск, которого сейчас нет в ценах

Сегодня я хочу рассказать вам одну страшилку, которую вы возможно уже где-то слышали, но скорее всего не предавали ей значения. На мой взгляд это серьезный риск и его стоит учитывать при составлении портфеля. Особенно важен этот риск для тех кто уже собрал свой "пенсионный" портфель, то есть не предполагает будущих взносов.

Итак, на мир обрушилась напасть в виде нового очень заразного коронавируса. Страны были вынуждены закрыть экономики, но для того чтобы поддержать людей и экономику многие страны начали печатать деньги. Чемпионом здесь безусловно выступает США. С экономической точки зрения добавление денег в экономику при таком кризисе абсолютно правильное действие, так как это позволяет поддержать спрос и сгладить дефляционный кризис. Проблема в том что при такой поддержке можно переборщить и перейти из дефляционного кризиса в высокую инфляцию. Никто не знает как текущие действия государств отразятся на будущей инфляции, но рынки уверены, что в ближайшие годы высокой инфляции не будет. При раздаче денег спрос будет поддержан, но люди же сидят дома и объем предложения товаров и услуг, скорее всего, будет меньше. Таким образом, дефляционный кризис при сильной господдержке спроса может привести к всплеску инфляции (обесценению валюты).

Какие активы пострадают сильнее всего в данном сценарии?

Кэш и долговые обязательства ставки по которым достаточно низкие.

Какие активы могут уберечь от инфляции?

Золото - универсальный исторический хранитель стоимости.

Акции - акции сильных компаний в номинальном выражении должны расти за счёт роста будущих денежных потоков в уже новой более дешёвой валюте. Однако стоит отметить, что высокая инфляция, скорее всего, может привести к более высоким процентным ставкам и ставкам дисконтирования, что означает более низкую стоимость акций США, которые учитывают очень низкие ставки в своих ценах.

Одним из самых интересных и экзотических способов заработать на этом сценарии может быть покупка биткоина. Недаром, недавно известный и успешный долгие годы трейдер Пол Тюдор Джонс сказал, что ставит в текущей среде на биткоин. Не думал, что когда-нибудь буду говорить о разумности вложений в биткоины, но в данном случае биткоин выглядит очень интересно.

Биткоин имеет ограниченную эмиссию (предложение), а спрос людей, разочаровавшихся в традиционной валюте может быть очень высоким относительно предложения, что создаст дисбаланс на рынке и приведет к росту цен, который в свою очередь, скорее всего, приведет к очередному пузырю, так как в биткоин будут "заскакивать" с надеждой заработать, как это мы уже видели раньше.

Золото выглядит намного понятнее и проще в инвестициях, проблема в том, что в случае такого кризиса фонды не владеющие физическим золотом могут не обеспечить соответствующую доходность, так что самый надёжный вариант - это физическое золото (в России из-за налогов он не выгоден). Обезличенные металлические счета (ОМС) часто грешат слишком большой разницей между курсом покупки и продажи, поэтому особенно в кризисные моменты могут иметь очень большое расхождение с биржей. В связи с этим разумнее выглядят инвестиции в акции золотодобытчиков и фонды с физическим золотом.

Реализация данного сценария (инфляция) может привести к серьезной потери стоимости многими валютами. Об этом пишет в своих недавних статьях в LinkedIn Рэй Далио. Доллар США может утратить статус мировой резервной валюты, что приведет к серьезной потери стоимости вложений в долларах (кэш и облигации).

Наверное, для кого-то это сейчас звучит очень странно, но лучше иметь ввиду такой риск так как даже если он маловероятен (на чей то взгляд), то однозначно очень серьёзен.

Рэй Далио, Пол Тюдор Джонс не одни такие сумасшедшие старые инвесторы, ситуацией обеспокоены многие другие управляющие, такие как Дэвид Айнхорн, Джон Поулсон. И если вы посмотрите на факты их деньги, там где их слова. Отрицать факты намного труднее.

Советую вам, как минимум, подумать над тем как влияет на вас и на ваш портфель этот риск и быть к нему готовым.

Сегодня я хочу рассказать вам одну страшилку, которую вы возможно уже где-то слышали, но скорее всего не предавали ей значения. На мой взгляд это серьезный риск и его стоит учитывать при составлении портфеля. Особенно важен этот риск для тех кто уже собрал свой "пенсионный" портфель, то есть не предполагает будущих взносов.

Итак, на мир обрушилась напасть в виде нового очень заразного коронавируса. Страны были вынуждены закрыть экономики, но для того чтобы поддержать людей и экономику многие страны начали печатать деньги. Чемпионом здесь безусловно выступает США. С экономической точки зрения добавление денег в экономику при таком кризисе абсолютно правильное действие, так как это позволяет поддержать спрос и сгладить дефляционный кризис. Проблема в том что при такой поддержке можно переборщить и перейти из дефляционного кризиса в высокую инфляцию. Никто не знает как текущие действия государств отразятся на будущей инфляции, но рынки уверены, что в ближайшие годы высокой инфляции не будет. При раздаче денег спрос будет поддержан, но люди же сидят дома и объем предложения товаров и услуг, скорее всего, будет меньше. Таким образом, дефляционный кризис при сильной господдержке спроса может привести к всплеску инфляции (обесценению валюты).

Какие активы пострадают сильнее всего в данном сценарии?

Кэш и долговые обязательства ставки по которым достаточно низкие.

Какие активы могут уберечь от инфляции?

Золото - универсальный исторический хранитель стоимости.

Акции - акции сильных компаний в номинальном выражении должны расти за счёт роста будущих денежных потоков в уже новой более дешёвой валюте. Однако стоит отметить, что высокая инфляция, скорее всего, может привести к более высоким процентным ставкам и ставкам дисконтирования, что означает более низкую стоимость акций США, которые учитывают очень низкие ставки в своих ценах.

Одним из самых интересных и экзотических способов заработать на этом сценарии может быть покупка биткоина. Недаром, недавно известный и успешный долгие годы трейдер Пол Тюдор Джонс сказал, что ставит в текущей среде на биткоин. Не думал, что когда-нибудь буду говорить о разумности вложений в биткоины, но в данном случае биткоин выглядит очень интересно.

Биткоин имеет ограниченную эмиссию (предложение), а спрос людей, разочаровавшихся в традиционной валюте может быть очень высоким относительно предложения, что создаст дисбаланс на рынке и приведет к росту цен, который в свою очередь, скорее всего, приведет к очередному пузырю, так как в биткоин будут "заскакивать" с надеждой заработать, как это мы уже видели раньше.

Золото выглядит намного понятнее и проще в инвестициях, проблема в том, что в случае такого кризиса фонды не владеющие физическим золотом могут не обеспечить соответствующую доходность, так что самый надёжный вариант - это физическое золото (в России из-за налогов он не выгоден). Обезличенные металлические счета (ОМС) часто грешат слишком большой разницей между курсом покупки и продажи, поэтому особенно в кризисные моменты могут иметь очень большое расхождение с биржей. В связи с этим разумнее выглядят инвестиции в акции золотодобытчиков и фонды с физическим золотом.

Реализация данного сценария (инфляция) может привести к серьезной потери стоимости многими валютами. Об этом пишет в своих недавних статьях в LinkedIn Рэй Далио. Доллар США может утратить статус мировой резервной валюты, что приведет к серьезной потери стоимости вложений в долларах (кэш и облигации).

Наверное, для кого-то это сейчас звучит очень странно, но лучше иметь ввиду такой риск так как даже если он маловероятен (на чей то взгляд), то однозначно очень серьёзен.

Рэй Далио, Пол Тюдор Джонс не одни такие сумасшедшие старые инвесторы, ситуацией обеспокоены многие другие управляющие, такие как Дэвид Айнхорн, Джон Поулсон. И если вы посмотрите на факты их деньги, там где их слова. Отрицать факты намного труднее.

Советую вам, как минимум, подумать над тем как влияет на вас и на ваш портфель этот риск и быть к нему готовым.

{kind=link}

#рекомендация

Для инвестора очень важно иметь широкий кругозор, а также полезно разбираться в конкретных индустриях.

Олесь Савчук, выпускник геологического факультета МГУ, запустил подкаст "Про вулканы и людей" из которого вы можете узнать много интересного о ресурсных компаниях, геологии и работе геологом.

В недавнем выпуске Константин Чеботарь (Harvard MBA) рассказал о карьере геолога и работе Private Equity фонда в нефтегазовой отрасли.

Подкасты можно послушать в телеграмм, ВКонтакте, а также в Apple Podcasts.

Для инвестора очень важно иметь широкий кругозор, а также полезно разбираться в конкретных индустриях.

Олесь Савчук, выпускник геологического факультета МГУ, запустил подкаст "Про вулканы и людей" из которого вы можете узнать много интересного о ресурсных компаниях, геологии и работе геологом.

В недавнем выпуске Константин Чеботарь (Harvard MBA) рассказал о карьере геолога и работе Private Equity фонда в нефтегазовой отрасли.

Подкасты можно послушать в телеграмм, ВКонтакте, а также в Apple Podcasts.

Telegram

Про вулканы и людей

Of volcanoes and men. Make natural sciences great again. Уютно о геологии, географии и других естественных науках или об интересной карьере в индустрии, из первых уст.

Apple Podcasts: https://apple.co/339ufcS

VK: https://m.vk.com/ofvolcanoesandmen

Apple Podcasts: https://apple.co/339ufcS

VK: https://m.vk.com/ofvolcanoesandmen

Перечень консервативных оценок акций на 17.05.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

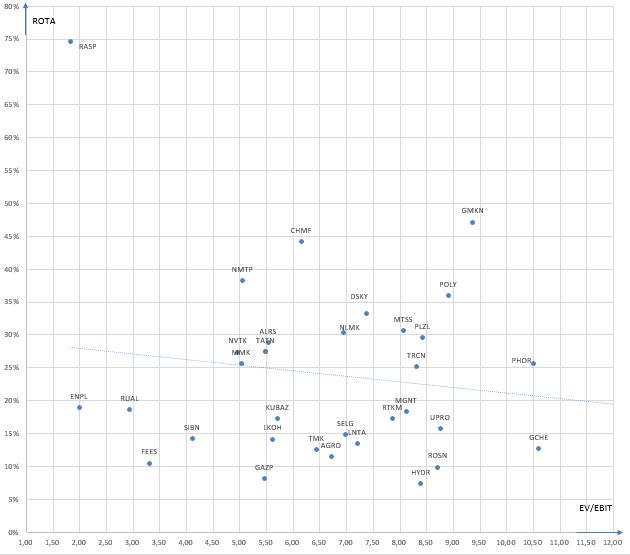

Карта рынка на 17.05.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 23.05.2020

Русагро отлично отчиталась за 1 квартал 2020 года, скрытые драйверы роста прибыли уже в этом году могут превратить Русагро из интересной истории для людей, понимающих стоимость такого бизнеса, в историю для любого миноритария. Если сахарный бизнес компании покажет рост благодаря стабилизации в отрасли, то чистая прибыль компании за 2020 год может удвоиться (если не подведут другие сегменты).

Обновил оценку Полиметалла, привязав её к актуальному производственному плану и цене на золото.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Русагро отлично отчиталась за 1 квартал 2020 года, скрытые драйверы роста прибыли уже в этом году могут превратить Русагро из интересной истории для людей, понимающих стоимость такого бизнеса, в историю для любого миноритария. Если сахарный бизнес компании покажет рост благодаря стабилизации в отрасли, то чистая прибыль компании за 2020 год может удвоиться (если не подведут другие сегменты).

Обновил оценку Полиметалла, привязав её к актуальному производственному плану и цене на золото.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 24.05.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Отличная серия постов по Русагро от Кирилла Кузнецова. По корпоративному управлению стоит добавить, что CEO компании владеет акциями, то есть его интересы сходятся с интересами акционеров.

Forwarded from Усиленные Инвестиции

#AGRO

Русагро – потенциал на фоне растущих фин. показателей и «бесплатного» долга

1. История отличного роста финансовых и производственных показателей, отличные показатели в 1м квартале 2020 г.

Русагро показывает средний рост выручки в последние годы 32%, EBITDA 20%; в 1м квартале и вовсе рост EBITDA составил 56%

И это несмотря на достаточно негативную конъюнктуру в последние периоды на рынках работы компании (цены на сахар снижались)

Причиной среди прочего явилось активное расширение через приобретения – в частности Разгуляя и Солнечных Продуктов, а также активные инвестиции в расширение мощностей по производству свинины

В дополнение к другим факторам EBITDA во 2П 2019 и 1 кв. 2020 растет в силу того, что приобретаемое предприятие «Солнечные Продукты» в 1м полугодии 2019 работало по толлинговой схеме (основная прибыль оседала на «Солнечных Продуктах», а начиная со 2П 2019 уже по арендной (прибыль оседает на Русагро); в этой связи 2й квартал 2020 также вероятно покажет неплохой прирост EBITDA год к году.

2. Постепенно улучшающаяся конъюнктура

Цены на ключевую продукцию стали постепенно увеличиваться и в среднем уже на 3.5% выше относительно LTM

3. Недооценка по мультипликаторам

Компания стоит по EV/EBITDA LTM 6.8x, по EV/EBITDA пр. 6.7x, при историческому мультипликаторе (75% перцентиль) 8.2x, что определяет потенциал роста 42%

Кроме того, капитализация компании (88 млрд. руб.) даже ниже чем стоимость чистых активов компании (107 млрд. руб.), что часто говорит о недооценке

4. Низкое обслуживание долга / почему повышенный целевой мультипликатор Росагро оправдан

Компания имеет довольно высокий чистый долг (60.0 млрд. руб.) сформированный в том числе в результате приобретения «Солнечных Продуктов» и «Разгуляя».

Компания приобретала эти предбанкротные активы выкупая себя долги государственным банкам (РСХБ и ВЭБ) и реструктуризируя их по околонулевой процентной ставке (чтобы «визуально» номинал долга сохранился, но фактически долг дискнотировался за счет того что ставка очень низкая) , с другой стороны – размещая в этих банках обеспечительные длинные депозиты / покупая их облигации. В результате частично эти активы (37 млрд. руб.) и обязательства (97 млрд. руб.) схлопываются и получается чистый долг 60.0

Вместе с тем, по размещенным депозитам компания получает достаточно неплохой % доход, а по выкупленным на себя кредитам практически не платит, + дополнительно получает субсидии от государства на выплату процентов

Получается, при чистым долге 60 млрд. руб. компания чистыми платит всего 2 млрд руб., стоимость долга всего 3.3%.

Такой 60 млрд. руб. льготный долг в терминах обслуживания был бы эквивалентен 20 млрд. руб. на рыночных условиях (со ставкой 10%), а он дал бы вмененный мультипликатор уже 4.9x, что для компании с активно растущей EBITDA совсем не много.

4. Неплохое корпоративное управление

Русагро торгуется и на Лондонской бирже и исторически хорошо раскрывает информацию о себе/демонстрирует высокие принципы корпоративного управления (+ ее ГД – выпускник McKinsey)

Русагро платит около 6% див. Доходность, что является нормальным для компании с такими темпами роста финансовых показателей

5. Техническая недооценка

Несмотря на недавнее восстановление, а также рост финансовых показателей последние годы, акции находятся вдали от исторических максимумов

Далее следуют подтверждающие графики

(справочный disclaimer - в свои портфели бумагу включили на существенную долю, о чем сразу проинформировали подписчиков наших сервисов; за 8 дней с начала инвестиций бумага уже прибавила 4%)

Русагро – потенциал на фоне растущих фин. показателей и «бесплатного» долга

1. История отличного роста финансовых и производственных показателей, отличные показатели в 1м квартале 2020 г.

Русагро показывает средний рост выручки в последние годы 32%, EBITDA 20%; в 1м квартале и вовсе рост EBITDA составил 56%

И это несмотря на достаточно негативную конъюнктуру в последние периоды на рынках работы компании (цены на сахар снижались)

Причиной среди прочего явилось активное расширение через приобретения – в частности Разгуляя и Солнечных Продуктов, а также активные инвестиции в расширение мощностей по производству свинины

В дополнение к другим факторам EBITDA во 2П 2019 и 1 кв. 2020 растет в силу того, что приобретаемое предприятие «Солнечные Продукты» в 1м полугодии 2019 работало по толлинговой схеме (основная прибыль оседала на «Солнечных Продуктах», а начиная со 2П 2019 уже по арендной (прибыль оседает на Русагро); в этой связи 2й квартал 2020 также вероятно покажет неплохой прирост EBITDA год к году.

2. Постепенно улучшающаяся конъюнктура

Цены на ключевую продукцию стали постепенно увеличиваться и в среднем уже на 3.5% выше относительно LTM

3. Недооценка по мультипликаторам

Компания стоит по EV/EBITDA LTM 6.8x, по EV/EBITDA пр. 6.7x, при историческому мультипликаторе (75% перцентиль) 8.2x, что определяет потенциал роста 42%

Кроме того, капитализация компании (88 млрд. руб.) даже ниже чем стоимость чистых активов компании (107 млрд. руб.), что часто говорит о недооценке

4. Низкое обслуживание долга / почему повышенный целевой мультипликатор Росагро оправдан

Компания имеет довольно высокий чистый долг (60.0 млрд. руб.) сформированный в том числе в результате приобретения «Солнечных Продуктов» и «Разгуляя».

Компания приобретала эти предбанкротные активы выкупая себя долги государственным банкам (РСХБ и ВЭБ) и реструктуризируя их по околонулевой процентной ставке (чтобы «визуально» номинал долга сохранился, но фактически долг дискнотировался за счет того что ставка очень низкая) , с другой стороны – размещая в этих банках обеспечительные длинные депозиты / покупая их облигации. В результате частично эти активы (37 млрд. руб.) и обязательства (97 млрд. руб.) схлопываются и получается чистый долг 60.0

Вместе с тем, по размещенным депозитам компания получает достаточно неплохой % доход, а по выкупленным на себя кредитам практически не платит, + дополнительно получает субсидии от государства на выплату процентов

Получается, при чистым долге 60 млрд. руб. компания чистыми платит всего 2 млрд руб., стоимость долга всего 3.3%.

Такой 60 млрд. руб. льготный долг в терминах обслуживания был бы эквивалентен 20 млрд. руб. на рыночных условиях (со ставкой 10%), а он дал бы вмененный мультипликатор уже 4.9x, что для компании с активно растущей EBITDA совсем не много.

4. Неплохое корпоративное управление

Русагро торгуется и на Лондонской бирже и исторически хорошо раскрывает информацию о себе/демонстрирует высокие принципы корпоративного управления (+ ее ГД – выпускник McKinsey)

Русагро платит около 6% див. Доходность, что является нормальным для компании с такими темпами роста финансовых показателей

5. Техническая недооценка

Несмотря на недавнее восстановление, а также рост финансовых показателей последние годы, акции находятся вдали от исторических максимумов

Далее следуют подтверждающие графики

(справочный disclaimer - в свои портфели бумагу включили на существенную долю, о чем сразу проинформировали подписчиков наших сервисов; за 8 дней с начала инвестиций бумага уже прибавила 4%)

Перечень консервативных оценок акций на 31.05.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 31.05.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}