*Будущее за 3D-печатью/видеоконференциями/электрокарами/марихуаной/вставьте новый тренд*

После разгрузки в американских акциях удивительно обнаружил на минимумах года компанию 3D Systems (DDD). Это именно та компания, которой ещё несколько лет назад пророчили огромное будущее в связи с будущим 3D печати. Акции с максимумов почти 100 долларов упали почти на 95 процентов и сейчас торгуются по 5,22 долларов.

Разгрузка в техах только началась и акции некоторых компаний вполне рискуют повторить судьбу DDD. Одна из главных причин такой участи - это конкуренция. Как только какая-то теме становится настолько горячей, что пахнет большими деньгами и ростом акций на сотни процентов в неё устремляются сотни компаний, включая крупнейшие с огромными ресурсами как технологическими, так и финансовыми.

Взять тот же Zoom. В технологии нет ничего нового. Майкрософт сильно облажался со Скайпом и люди устремились в новый, лёгкий Зум, но это не значит что кто-то за это готов что-то платить и также не значит что весь рынок займет эта компания. Сейчас свои решения видеоконференций представили и Гугл, Яндекс, Телеграмм, в сегменте бизнес связи есть также растущие альтернативы, которые пока что гарантируют большую безопасность для информации. С оценкой в более 80 выручек компания имеет все шансы стать вторым 3D Systems. Поживём, увидим.

А пока посмотрим за тем как фитнес-тренеры, которые ещё вчера советовали инвестировать в Теслу будут думать над своими позициями в портфеле. Я же не буду давать вам советов по фитнесу.

Слушайте голос разума, а если ничего непонятно, то инвестируйте в индексные фонды.

Времена stocks only go up имени Дэйва Портного когда-то закончится, возможно скоро.

#ltrthinking

После разгрузки в американских акциях удивительно обнаружил на минимумах года компанию 3D Systems (DDD). Это именно та компания, которой ещё несколько лет назад пророчили огромное будущее в связи с будущим 3D печати. Акции с максимумов почти 100 долларов упали почти на 95 процентов и сейчас торгуются по 5,22 долларов.

Разгрузка в техах только началась и акции некоторых компаний вполне рискуют повторить судьбу DDD. Одна из главных причин такой участи - это конкуренция. Как только какая-то теме становится настолько горячей, что пахнет большими деньгами и ростом акций на сотни процентов в неё устремляются сотни компаний, включая крупнейшие с огромными ресурсами как технологическими, так и финансовыми.

Взять тот же Zoom. В технологии нет ничего нового. Майкрософт сильно облажался со Скайпом и люди устремились в новый, лёгкий Зум, но это не значит что кто-то за это готов что-то платить и также не значит что весь рынок займет эта компания. Сейчас свои решения видеоконференций представили и Гугл, Яндекс, Телеграмм, в сегменте бизнес связи есть также растущие альтернативы, которые пока что гарантируют большую безопасность для информации. С оценкой в более 80 выручек компания имеет все шансы стать вторым 3D Systems. Поживём, увидим.

А пока посмотрим за тем как фитнес-тренеры, которые ещё вчера советовали инвестировать в Теслу будут думать над своими позициями в портфеле. Я же не буду давать вам советов по фитнесу.

Слушайте голос разума, а если ничего непонятно, то инвестируйте в индексные фонды.

Времена stocks only go up имени Дэйва Портного когда-то закончится, возможно скоро.

#ltrthinking

Долгосрочные инвестиции pinned «В связи с созданием на территории Российской Федерации института инвестиционных советников и следуя новым нормам законодательства, сообщаю следующее. Информация на данном ресурсе адресована неограниченному кругу лиц, и не является индивидуальной рекомендацией;…»

Долгосрочные инвестиции pinned «НАВИГАЦИЯ В связи с блокировкой Телеграфа, для удобства я перевел навигацию по каналу в Яндекс.Дзен, теперь вы можете следить за материалами канала и в Дзене. Если вам понравился канал, то лучшей поддержкой для него будет, если вы поделитесь им или отдельными…»

Upside-down markets или Перевёрнутые рынки

Недавно один из самых крутых рыночных мыслителей, известный в Твиттере под псевдонимом Jesse Livermore, опубликовал очень крутое исследование, которое объясняет текущую динамику американского рынка и что от нее можно ожидать в дальнейшем. Предлагаю и вам ознакомиться с этим исследованием, а чуть ниже я поделюсь несколькими интересными выводами и наблюдениями из этого исследования.

#ltrFundamentals

Недавно один из самых крутых рыночных мыслителей, известный в Твиттере под псевдонимом Jesse Livermore, опубликовал очень крутое исследование, которое объясняет текущую динамику американского рынка и что от нее можно ожидать в дальнейшем. Предлагаю и вам ознакомиться с этим исследованием, а чуть ниже я поделюсь несколькими интересными выводами и наблюдениями из этого исследования.

#ltrFundamentals

Интересно что сделают ФРС и Трамп сейчас, когда рынок уже падает и вселяет в некоторых участников рынка сомнения.

А теперь к некоторым наблюдениям.

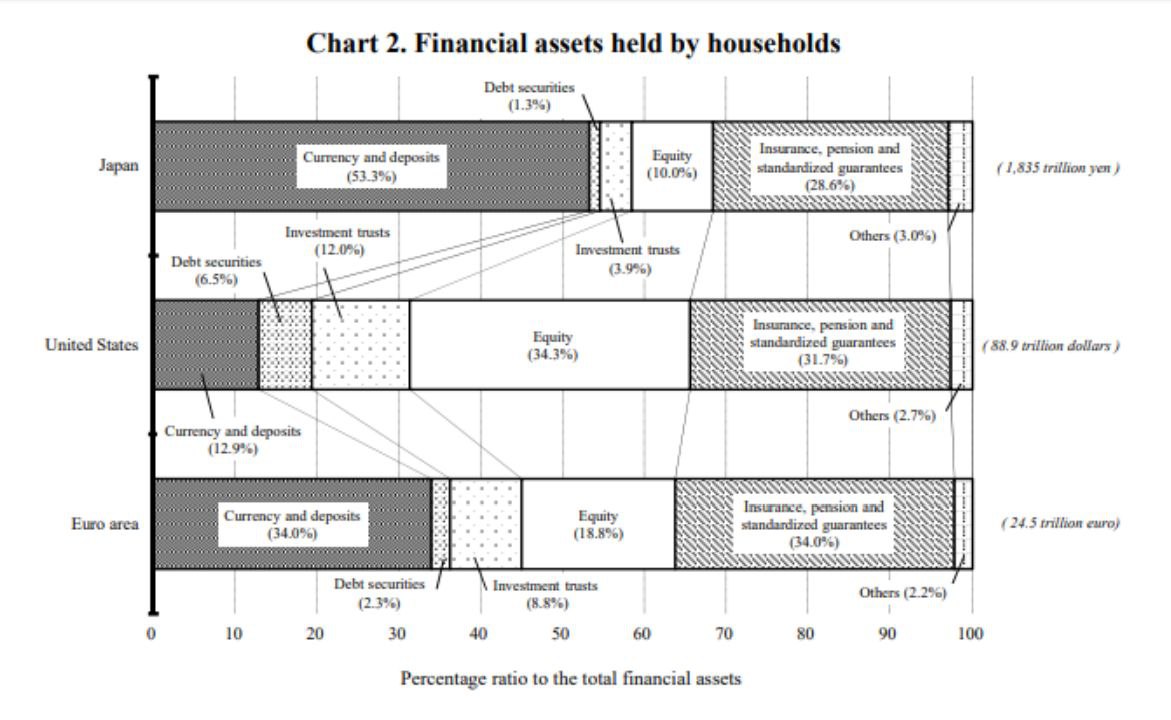

Во-первых очень бросилась в глаза разница между долями портфелей в акциях инвесторов в Японии, Европе и США. Несмотря на ещё более низкие ставки и отрицательную реальную доходность долга инвесторы в Европе и Японии имеют значительно меньше средств в акциях, чем инвесторы США. Объяснить это достаточно сложно, но это означает, что рынки Европы и Японии намного более дешёвы и не потому что "плохие", но и потому что там намного меньше денег. При этом потенциал увеличения денег на рынке есть. Не зря Баффет занял деньги в йенах и проинветировал в японские компании. Рынки акций Японии и Европы намного менее конкурентны, чем США и это значит, что на этих рынках должно быть проще найти интересные акции.

А теперь к некоторым наблюдениям.

Во-первых очень бросилась в глаза разница между долями портфелей в акциях инвесторов в Японии, Европе и США. Несмотря на ещё более низкие ставки и отрицательную реальную доходность долга инвесторы в Европе и Японии имеют значительно меньше средств в акциях, чем инвесторы США. Объяснить это достаточно сложно, но это означает, что рынки Европы и Японии намного более дешёвы и не потому что "плохие", но и потому что там намного меньше денег. При этом потенциал увеличения денег на рынке есть. Не зря Баффет занял деньги в йенах и проинветировал в японские компании. Рынки акций Японии и Европы намного менее конкурентны, чем США и это значит, что на этих рынках должно быть проще найти интересные акции.

{kind=link}

Во-первых что же такое Перевёрнутые рынки? Это рынки, которые реагируют ростом на плохие новости и снижаются на хороших новостях.

Происходит это благодаря тому что ожидаемый эффект от действий ФРС и государства в случае плохих новостей (снижение ставки, программы поддержки), превышает эффект самих плохих новостей. С хорошими новостями происходит обратное.

При плохих новостях ожидается двойной положительный эффект - фискальное стимулирование и ожидаемый от него рост выручки и прибыли, а также спроса на акции и монетарное стимулирование, означающее рост оценок компаний (более низкие ставки дисконтирования).

С учётом такого эффекта автор ожидает, что рынки, особенно в преддверии выборов, скорее склонны к росту и единственное что может помешать продолжать этот эффект - это инфляция, которая возникнет от такой политики.

В связи с тем что акции при такой политике являются единственным разумным выбором (в связи с отрицательными реальными ставками по долгу) автор ожидает возвращения доли инвесторов в акциях к докризисным уровням, что по его подсчётам может привести к росту индекса S&P500 до значения около 3900 пунктов.

Происходит это благодаря тому что ожидаемый эффект от действий ФРС и государства в случае плохих новостей (снижение ставки, программы поддержки), превышает эффект самих плохих новостей. С хорошими новостями происходит обратное.

При плохих новостях ожидается двойной положительный эффект - фискальное стимулирование и ожидаемый от него рост выручки и прибыли, а также спроса на акции и монетарное стимулирование, означающее рост оценок компаний (более низкие ставки дисконтирования).

С учётом такого эффекта автор ожидает, что рынки, особенно в преддверии выборов, скорее склонны к росту и единственное что может помешать продолжать этот эффект - это инфляция, которая возникнет от такой политики.

В связи с тем что акции при такой политике являются единственным разумным выбором (в связи с отрицательными реальными ставками по долгу) автор ожидает возвращения доли инвесторов в акциях к докризисным уровням, что по его подсчётам может привести к росту индекса S&P500 до значения около 3900 пунктов.

The Makings of a Multibagger или Что даёт акции кратный потенциал роста?

Стажёры Коннора Хэйли, основателя фонда инвестиций в микрокап компании Alta Fox провели отличное исследование на тему критериев/показателей, которые наблюдались у компаний из вселенной микро и маленький капитализации, цены на акции которых показали за последние 5 лет кратный рост. Исследование прикладываю (в нем вы сможете найти анализ по каждой такой компании).

А вот некоторые выводы из него:

1) Лучшие рынки для поиска кратников, не США или Канада, а Великобритания, Австралия, Норвегия, Швеция и Германия.

2) Не очень удивительно, но большая часть компаний-кратников представители технологической индустрии и здравоохранения. Этому способствуют позитивная юнит экономика, высокая маржинальность, операционный рычаг и возможности роста.

3) 84 процента компаний имели капитализацию меньше 2 млрд. долларов.

4) Несмотря на то что некоторые компании обладали на старте высокими мультипликаторами, 82 процента компаний торговались дешевле 3 выручек, 20 EBITDA и 30 чистых прибылей.

5) Стоит смотреть на бизнесы со здоровым балансом, конкурентными преимуществами и с барьерами на вход для других игроков. 88 процентов компаний имели здоровый баланс, а 80 процентов компаний имели хотя бы средние конкурентные преимущества или барьеры на вход.

Стажёры Коннора Хэйли, основателя фонда инвестиций в микрокап компании Alta Fox провели отличное исследование на тему критериев/показателей, которые наблюдались у компаний из вселенной микро и маленький капитализации, цены на акции которых показали за последние 5 лет кратный рост. Исследование прикладываю (в нем вы сможете найти анализ по каждой такой компании).

А вот некоторые выводы из него:

1) Лучшие рынки для поиска кратников, не США или Канада, а Великобритания, Австралия, Норвегия, Швеция и Германия.

2) Не очень удивительно, но большая часть компаний-кратников представители технологической индустрии и здравоохранения. Этому способствуют позитивная юнит экономика, высокая маржинальность, операционный рычаг и возможности роста.

3) 84 процента компаний имели капитализацию меньше 2 млрд. долларов.

4) Несмотря на то что некоторые компании обладали на старте высокими мультипликаторами, 82 процента компаний торговались дешевле 3 выручек, 20 EBITDA и 30 чистых прибылей.

5) Стоит смотреть на бизнесы со здоровым балансом, конкурентными преимуществами и с барьерами на вход для других игроков. 88 процентов компаний имели здоровый баланс, а 80 процентов компаний имели хотя бы средние конкурентные преимущества или барьеры на вход.

Перечень консервативных оценок акций на 13.09.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 13.09.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Инвестируй или проиграешь или все таки не инвестируй?

Сейчас, когда о необходимости инвестировать можно услышать "из каждого утюга", инвестирование подаётся под лозунгом "инвестируй или проиграешь" и это становится опасным утверждением, как и любая хорошая идея, доведённая до абсурда. Так все таки что лучше инвестировать или просто "проиграть"?

На мой взгляд ответ здесь лежит именно в том как инвестировать. Ведь если инвестировать неправильно и без понимания процесса, ожидаемого результата и возможной волатильности (изменчивости) результата инвестировать и проиграть намного легче и намного обиднее, чем не инвестировать и "проиграть", потратив деньги.

Идея "инвестируй или проиграешь" рифмуется с идеями:

1) отсутствия слишком высокой цены для "хорошей", растущей компании;

2) акции могут только расти.

А эти две идеи приводит к маниям, которые навсегда забирают капитал у тех кто инвестирует потому что боится проиграть (подобно домохозяйкам, спрашивающим про биткоин по 20 000 долларов, ведь он может только расти - раньше же это было так) и направляет их в карманы опытных спекулянтов-трейдеров и хороших продавцов идей (подобно Тревору Милтона из Nikola).

Ещё одними созданиями, зарабатывающими на этой мании будут "проводники в мир пассивного дохода", купившие вчера книгу про инвестиции, создавшие паблик в который постят цитаты из этой книги и рассказывают о своих заоблачных успехах, как они имея простую работу и живя в "крысиных бегах" создали капитал, который позволяет им сегодня жить, не работая потому что откладывали всего 10% от своего заработка. Даже не удосужившись проверить математику (наверное они её не знают) они продают вам сегодня курсы о том "как поднять бабла" и выбраться из "крысиных бегов". Об одном из таких я расскажу, а остальных вы отличите сами. Отличительные черты:

1) Появился недавно

2) Инвестировать обязательно и легко. "Поднять бабла легко и быстро" - нереальные ожидания.

3) Фото в костюме с умным видом, с дорогими часами/машиной/деньгами и прочими атрибутами успешной жизни.

4) Очень активная реклама и высокие цены.

Сейчас, когда о необходимости инвестировать можно услышать "из каждого утюга", инвестирование подаётся под лозунгом "инвестируй или проиграешь" и это становится опасным утверждением, как и любая хорошая идея, доведённая до абсурда. Так все таки что лучше инвестировать или просто "проиграть"?

На мой взгляд ответ здесь лежит именно в том как инвестировать. Ведь если инвестировать неправильно и без понимания процесса, ожидаемого результата и возможной волатильности (изменчивости) результата инвестировать и проиграть намного легче и намного обиднее, чем не инвестировать и "проиграть", потратив деньги.

Идея "инвестируй или проиграешь" рифмуется с идеями:

1) отсутствия слишком высокой цены для "хорошей", растущей компании;

2) акции могут только расти.

А эти две идеи приводит к маниям, которые навсегда забирают капитал у тех кто инвестирует потому что боится проиграть (подобно домохозяйкам, спрашивающим про биткоин по 20 000 долларов, ведь он может только расти - раньше же это было так) и направляет их в карманы опытных спекулянтов-трейдеров и хороших продавцов идей (подобно Тревору Милтона из Nikola).

Ещё одними созданиями, зарабатывающими на этой мании будут "проводники в мир пассивного дохода", купившие вчера книгу про инвестиции, создавшие паблик в который постят цитаты из этой книги и рассказывают о своих заоблачных успехах, как они имея простую работу и живя в "крысиных бегах" создали капитал, который позволяет им сегодня жить, не работая потому что откладывали всего 10% от своего заработка. Даже не удосужившись проверить математику (наверное они её не знают) они продают вам сегодня курсы о том "как поднять бабла" и выбраться из "крысиных бегов". Об одном из таких я расскажу, а остальных вы отличите сами. Отличительные черты:

1) Появился недавно

2) Инвестировать обязательно и легко. "Поднять бабла легко и быстро" - нереальные ожидания.

3) Фото в костюме с умным видом, с дорогими часами/машиной/деньгами и прочими атрибутами успешной жизни.

4) Очень активная реклама и высокие цены.

Итак претендент на премию Инфоцыган года - это так называемый Федор Сидоров, Блог современного инвестора и прочие его проекты. Даже из моих друзей в его группе ВКонтакте состоят 6 человек.

"Всего за 7 лет, откладывая лишь 20% от зарплаты у человека накопилось 27 млн. рублей". Человек вроде достаточно молодой. Но даже если считать с учётом ежегодной доходности 30% зарплата должна составлять около 1,5 млн.рублей.

К этому всему прилагается скриншот с активами на 9 млн рублей (18 млн рублей видимо вложил в ботов и в рекламу ВКонтакте) - демонстрация денег. А также пиджак и бумага на которой написано "облигация". Именно так, видимо, подписчики этого замечательного человека представляют себе облигацию.

Но вы, зарабатывая 50 тыс. рублей, можете так же, по мнению блоггера (видимо есть проблемы с математикой).

Ключи к финансовой независимости подписчиков конечно в курсах (записи занятий), которые стоят от 43,5 до 82,5 тысяч рублей. Заниматься с реальными людьми не в записи вы начнёте от 61,5 тысяч рублей. Но чего не сделаешь ради пассивного дохода (активного для Федора) и финансовой независимости?

По мне Федор Сидоров - это самый настоящий скам, так как не обладает ни нужным опытом и знаниями и формирует у людей ложные ожидания от инвестиций.

P.S. На сайте курса Федор пишет, что он был наемный рабочий и зарплата составляла всего 25 тысячи рублей. Сравните это с 1,5 млн рублей? Может просто Федор тогда курс не продавал?

"Всего за 7 лет, откладывая лишь 20% от зарплаты у человека накопилось 27 млн. рублей". Человек вроде достаточно молодой. Но даже если считать с учётом ежегодной доходности 30% зарплата должна составлять около 1,5 млн.рублей.

К этому всему прилагается скриншот с активами на 9 млн рублей (18 млн рублей видимо вложил в ботов и в рекламу ВКонтакте) - демонстрация денег. А также пиджак и бумага на которой написано "облигация". Именно так, видимо, подписчики этого замечательного человека представляют себе облигацию.

Но вы, зарабатывая 50 тыс. рублей, можете так же, по мнению блоггера (видимо есть проблемы с математикой).

Ключи к финансовой независимости подписчиков конечно в курсах (записи занятий), которые стоят от 43,5 до 82,5 тысяч рублей. Заниматься с реальными людьми не в записи вы начнёте от 61,5 тысяч рублей. Но чего не сделаешь ради пассивного дохода (активного для Федора) и финансовой независимости?

По мне Федор Сидоров - это самый настоящий скам, так как не обладает ни нужным опытом и знаниями и формирует у людей ложные ожидания от инвестиций.

P.S. На сайте курса Федор пишет, что он был наемный рабочий и зарплата составляла всего 25 тысячи рублей. Сравните это с 1,5 млн рублей? Может просто Федор тогда курс не продавал?

{kind=link}

Опасность инвестиций в техи

Ранее я писал, что инвестируя без понимания процесса можно очень легко проиграть. Наглядная тому иллюстрация - это пиковые капитализации крупнейших технологических компаний времён бума доткомов и года в которые компания снова смогла достичь этого значения. Только в двух из девяти случаев компаниям удалось вернуться к значениям пиковой капитализации причем в одном случае на это потребовалось более 10 лет (IBM), во втором случае (Microsoft) почти 20 лет.

Ранее я писал, что инвестируя без понимания процесса можно очень легко проиграть. Наглядная тому иллюстрация - это пиковые капитализации крупнейших технологических компаний времён бума доткомов и года в которые компания снова смогла достичь этого значения. Только в двух из девяти случаев компаниям удалось вернуться к значениям пиковой капитализации причем в одном случае на это потребовалось более 10 лет (IBM), во втором случае (Microsoft) почти 20 лет.

{kind=link}

Это не значит что каждая из технологических компаний представляет собой опасность для инвестора и нужно отказаться от инвестиций в техи (о том какие нюансы в оценках техов существуют поговорим в следующем посте), но значит что инвестируя неосторожно во времена бума в популярные акции и возможно даже широкий рынок можно столкнуться с отрицательной реальной доходностью в следующие 10 лет.

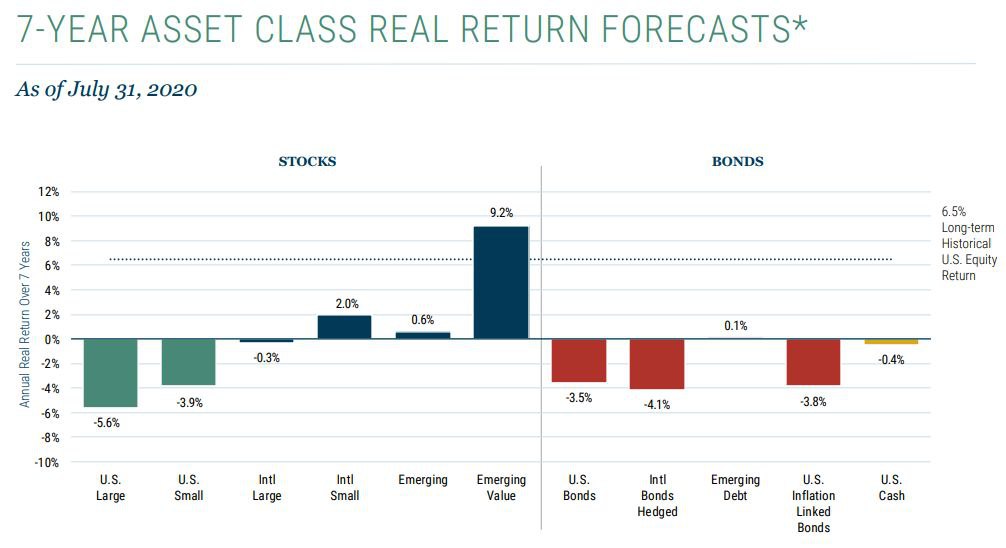

Красноречиво выглядит прогноз реальной доходности различных классов активов на следующие 7 лет от GMO. И хотя это всего лишь прогноз от одного фонда он заставляет задуматься.

Красноречиво выглядит прогноз реальной доходности различных классов активов на следующие 7 лет от GMO. И хотя это всего лишь прогноз от одного фонда он заставляет задуматься.

{kind=link}

Инвестиции в современном мире

В современном мире значительно выросла и растёт доля и значимость нематериальных активов компаний. На этой неделе Майкл Мобуссин с коллегами из Morgan Stanley выпустил очень интересную статью на тему нематериальных активов. Как всегда, статья прилагается. Но вот самые интересные наблюдения и выводы из неё, а также некоторые размышления:

1) Большая часть инвестиций компаний США идёт в нематериальные активы.

По оценкам исследования указанного в статье, начиная с 97 года большая часть инвестиций американских компаний направлена на создание нематериальных активов. Однако, как известно, в большинстве случаев затраты на создание нематериальных активов не капитализируются на балансе, а отражаются в расходах (в основном расходах на исследования и разработки R&D, а также в коммерческих, общих и управленческих расходах SG&A). Таким образом возникают два эффекта, которые делают традиционные мультипликаторы P/E и P/B менее эффективными или неэффективными - 1. Систематически занижаются активы компании и показатель P/B не учитывает все созданные нематериальные активы, 2. Занижается прибыль компании, так как инвестиции в нематериальные активы сразу списываются на расходы, что делает показатель цена/прибыль P/E, также менее релевантным.

Исследования показывают, что если учесть расходы на создание нематериальных активов в активах компании, то стратегия покупки дешёвых по коэффициенту P/B компаний, которая в последнее время значительно отстает от рынка, будет работать лучше.

2) Итак мы узнали, что инвестиции в нематериальные активы отражаются в расходах и в отчёте о прибылях и убытках, но теперь возникают два важных вопроса.

1. Какую долю расходов относить к инвестициям?

2. Какой период амортизации нематериальных активов использовать?

Исследователи Corrado, Hulten и Sichel предложили следующие предпосылки:

1. Относить к инвестициям 100% R&D расходов, 70% расходов на продажу и маркетинг и 20% общих и административных расходов.

2. R&D расходы амортизировать в течение 6 лет, расходы на продажу и маркетинг и административные и общие расходы амортизировать в течение 2 лет.

3) Насколько правильны эти предпосылки? На самом деле даже если взять обычные инвестиции (капитальные вложения), то основным вопросом будет какая часть инвестиций идёт на рост компании (expansion), а какая часть относится на поддержание бизнеса в текущем состоянии (maintenance), так и инвестиции в нематериальные активы не всегда создают рост бизнеса, а в том числе необходимы для поддержания текущего уровня финансовых показателей. Это означает, что слепо использовать предлагаемые величины нельзя и работа по разделению инвестиций в нематериальные активы на maintenance и expansion является серьезной аналитической работой, результаты которой могут сильно зависеть от предвзятости аналитика.

4) Компенсации сотрудникам в виде акций компании (Stock-based compensation) могут завышать свободный денежный поток компании, так как отражаются в финансовом денежном потоке, тогда как на самом деле представляют собой расходы бизнеса. Это может приводить к неправильным прогнозам в DCF модели и соответственно неправильной оценке бизнеса.

В статье есть много интересного, поэтому крайне рекомендую её вам к прочтению.

#ltrthinking

В современном мире значительно выросла и растёт доля и значимость нематериальных активов компаний. На этой неделе Майкл Мобуссин с коллегами из Morgan Stanley выпустил очень интересную статью на тему нематериальных активов. Как всегда, статья прилагается. Но вот самые интересные наблюдения и выводы из неё, а также некоторые размышления:

1) Большая часть инвестиций компаний США идёт в нематериальные активы.

По оценкам исследования указанного в статье, начиная с 97 года большая часть инвестиций американских компаний направлена на создание нематериальных активов. Однако, как известно, в большинстве случаев затраты на создание нематериальных активов не капитализируются на балансе, а отражаются в расходах (в основном расходах на исследования и разработки R&D, а также в коммерческих, общих и управленческих расходах SG&A). Таким образом возникают два эффекта, которые делают традиционные мультипликаторы P/E и P/B менее эффективными или неэффективными - 1. Систематически занижаются активы компании и показатель P/B не учитывает все созданные нематериальные активы, 2. Занижается прибыль компании, так как инвестиции в нематериальные активы сразу списываются на расходы, что делает показатель цена/прибыль P/E, также менее релевантным.

Исследования показывают, что если учесть расходы на создание нематериальных активов в активах компании, то стратегия покупки дешёвых по коэффициенту P/B компаний, которая в последнее время значительно отстает от рынка, будет работать лучше.

2) Итак мы узнали, что инвестиции в нематериальные активы отражаются в расходах и в отчёте о прибылях и убытках, но теперь возникают два важных вопроса.

1. Какую долю расходов относить к инвестициям?

2. Какой период амортизации нематериальных активов использовать?

Исследователи Corrado, Hulten и Sichel предложили следующие предпосылки:

1. Относить к инвестициям 100% R&D расходов, 70% расходов на продажу и маркетинг и 20% общих и административных расходов.

2. R&D расходы амортизировать в течение 6 лет, расходы на продажу и маркетинг и административные и общие расходы амортизировать в течение 2 лет.

3) Насколько правильны эти предпосылки? На самом деле даже если взять обычные инвестиции (капитальные вложения), то основным вопросом будет какая часть инвестиций идёт на рост компании (expansion), а какая часть относится на поддержание бизнеса в текущем состоянии (maintenance), так и инвестиции в нематериальные активы не всегда создают рост бизнеса, а в том числе необходимы для поддержания текущего уровня финансовых показателей. Это означает, что слепо использовать предлагаемые величины нельзя и работа по разделению инвестиций в нематериальные активы на maintenance и expansion является серьезной аналитической работой, результаты которой могут сильно зависеть от предвзятости аналитика.

4) Компенсации сотрудникам в виде акций компании (Stock-based compensation) могут завышать свободный денежный поток компании, так как отражаются в финансовом денежном потоке, тогда как на самом деле представляют собой расходы бизнеса. Это может приводить к неправильным прогнозам в DCF модели и соответственно неправильной оценке бизнеса.

В статье есть много интересного, поэтому крайне рекомендую её вам к прочтению.

#ltrthinking