Пузырь пассивных инвестиций и его значение для рынка

На этой неделе у Джесси Фельдера вышел новый подкаст с Майклом Грином. Название подкаста Фельдера Superinvestors and the Art of Worldly Wisdom и я рекомендую послушать этот выпуск и другие выпуски подкаста, а здесь я поделюсь самыми интересными мыслями из этого подкаста.

Майкл Грин имеет достаточно богатую карьеру. В начале карьеры он разрабатывал компьютерную систему оценки акций HOLT, купленную затем Credit Suisse, затем инвестировал в дешёвые компании малой капитализации, открыл фонд с инвестициями Сороса, закрыл фонд по юридическим причинам, работал стратегом в фонде Питера Тиля, шортил волатильность после кризиса 2008 года, пока это не стало глупым. Сейчас Грин работает главным стратегом в фонде Logica и вот что интересного поведал он подкасте:

1) в данный момент мы наблюдаем "пузырь" пассивных инвестиций и пока непонятно когда тренд на переход денег из активных инвестиций в пассивные закончится.

Окей, вопроса два. Почему "пузырь"? Что это значит для рынка и как это использовать?

Джон Богл, популяризатор ETF'ов и пассивных инвестиций однажды предсказал, что когда доля пассивных инвестиций будет слишком большой, то пассивные инвестиции потеряют свой смысл из-за того что на рынке не будет механизма, устанавливающего справедливую цену, а сами пассивные инвестиции подразумевают покупки вне зависимости от цены. Доля при которой по его мнению пассивные инвестиции перестанут работать больше текущей, но уже сейчас пассивные инвестиции перестают работать правильно и вот почему.

Из-за сокращения доли активных игроков на рынке наблюдается дефицит ликвидности. Продавать акции пассивным фондам просто некому, из-за этого приток/отток пассивных фондов в акции сильно искажает рыночные цены. Это наглядно видно в акциях крупнейших компаний, таких как Эппл, которые за короткий срок сильно увеличили свою капитализацию без запуска новых продуктов, прорыва в продажах или технологиях. Никто не хочет продавать Эппл, а для пассивных фондов нет слишком высокой цены.

Итак, следствие бума пассивных инвестиций - низкая ликвидность на рынках, а значит возможные сильные движения цены, в особенности при больших притоках/оттоках и ребалансировке индексов. Фронтраннинг индексов и трендовые стратегии выглядят разумными действиями в такой среде.

Майкл Грин считает, что низкая ликвидность означает высокую волатильность, но посоветовать частным инвесторам как извлечь из этого выгоду отказался, так как сказал, что это слишком сложно.

Почему тренд продолжится и непонятно что его остановит?

Во-первых 90% молодежи предпочитают пассивные инвестиции и это считается разумным, ведь даже Баффет говорил что инвестировать в индекс для большинства людей разумный выбор. Поэтому приток в пассивные фонды продолжится.

Во-вторых, из-за новой динамики рынка, когда притоки в пассивные фонды влияют на цену акций большинство фондов, имеющих другое распределение активов будут проигрывать рынку, а значит из этих фондов скорее всего будут оттоки, которые придут в пассивные фонды.

Грин не знает когда этот тренд закончится, но мне кажется что он может закончится только когда пройдет основной приток в пассивные фонды, связанный с демографией и когда пассивные фонды будут демонстрировать низкую доходность из-за отсутствия новых притоков и слишком высоких оценок рынка. Может быть инфляция заставит людей передумать вкладываться в акции и большой отток приведет к резкому обвалу рынка и дальнейшему оттоку средств.

2) Value акции будут обладать преимуществом при падении рынков.

Так как в этих акциях доля активных инвесторов больше, то при падении рынков они могут показать лучшую динамику.

3) Шорт волатильности обладает похожей доходностью как покупка/продажа дешёвых/дорогих по P/B компаний.

Стратегия покупки дешёвых и продажи дорогих компаний во многом означает продажу того что выросло и покупку того что упало, что похоже на шорт волатильности и даёт похожую доходность. Так как в ближайшее время ожидается рост волатильности, то эта стратегия, скорее всего, будет не очень успешной.

На этой неделе у Джесси Фельдера вышел новый подкаст с Майклом Грином. Название подкаста Фельдера Superinvestors and the Art of Worldly Wisdom и я рекомендую послушать этот выпуск и другие выпуски подкаста, а здесь я поделюсь самыми интересными мыслями из этого подкаста.

Майкл Грин имеет достаточно богатую карьеру. В начале карьеры он разрабатывал компьютерную систему оценки акций HOLT, купленную затем Credit Suisse, затем инвестировал в дешёвые компании малой капитализации, открыл фонд с инвестициями Сороса, закрыл фонд по юридическим причинам, работал стратегом в фонде Питера Тиля, шортил волатильность после кризиса 2008 года, пока это не стало глупым. Сейчас Грин работает главным стратегом в фонде Logica и вот что интересного поведал он подкасте:

1) в данный момент мы наблюдаем "пузырь" пассивных инвестиций и пока непонятно когда тренд на переход денег из активных инвестиций в пассивные закончится.

Окей, вопроса два. Почему "пузырь"? Что это значит для рынка и как это использовать?

Джон Богл, популяризатор ETF'ов и пассивных инвестиций однажды предсказал, что когда доля пассивных инвестиций будет слишком большой, то пассивные инвестиции потеряют свой смысл из-за того что на рынке не будет механизма, устанавливающего справедливую цену, а сами пассивные инвестиции подразумевают покупки вне зависимости от цены. Доля при которой по его мнению пассивные инвестиции перестанут работать больше текущей, но уже сейчас пассивные инвестиции перестают работать правильно и вот почему.

Из-за сокращения доли активных игроков на рынке наблюдается дефицит ликвидности. Продавать акции пассивным фондам просто некому, из-за этого приток/отток пассивных фондов в акции сильно искажает рыночные цены. Это наглядно видно в акциях крупнейших компаний, таких как Эппл, которые за короткий срок сильно увеличили свою капитализацию без запуска новых продуктов, прорыва в продажах или технологиях. Никто не хочет продавать Эппл, а для пассивных фондов нет слишком высокой цены.

Итак, следствие бума пассивных инвестиций - низкая ликвидность на рынках, а значит возможные сильные движения цены, в особенности при больших притоках/оттоках и ребалансировке индексов. Фронтраннинг индексов и трендовые стратегии выглядят разумными действиями в такой среде.

Майкл Грин считает, что низкая ликвидность означает высокую волатильность, но посоветовать частным инвесторам как извлечь из этого выгоду отказался, так как сказал, что это слишком сложно.

Почему тренд продолжится и непонятно что его остановит?

Во-первых 90% молодежи предпочитают пассивные инвестиции и это считается разумным, ведь даже Баффет говорил что инвестировать в индекс для большинства людей разумный выбор. Поэтому приток в пассивные фонды продолжится.

Во-вторых, из-за новой динамики рынка, когда притоки в пассивные фонды влияют на цену акций большинство фондов, имеющих другое распределение активов будут проигрывать рынку, а значит из этих фондов скорее всего будут оттоки, которые придут в пассивные фонды.

Грин не знает когда этот тренд закончится, но мне кажется что он может закончится только когда пройдет основной приток в пассивные фонды, связанный с демографией и когда пассивные фонды будут демонстрировать низкую доходность из-за отсутствия новых притоков и слишком высоких оценок рынка. Может быть инфляция заставит людей передумать вкладываться в акции и большой отток приведет к резкому обвалу рынка и дальнейшему оттоку средств.

2) Value акции будут обладать преимуществом при падении рынков.

Так как в этих акциях доля активных инвесторов больше, то при падении рынков они могут показать лучшую динамику.

3) Шорт волатильности обладает похожей доходностью как покупка/продажа дешёвых/дорогих по P/B компаний.

Стратегия покупки дешёвых и продажи дорогих компаний во многом означает продажу того что выросло и покупку того что упало, что похоже на шорт волатильности и даёт похожую доходность. Так как в ближайшее время ожидается рост волатильности, то эта стратегия, скорее всего, будет не очень успешной.

Перечень консервативных оценок акций на 20.09.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 20.09.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Яндекс покупает Тинькофф. Что это значит?

Тинькофф - один из наиболее прогрессивных и возможно самый прогрессивный банк в России. Покупка TCS Яндексом это однозначно круто в идеальном мире. Обе компании могут получить положительный синергетический эффект от партнерства. А рынок может переоценить Тинькофф в Яндексе в большую сторону.

Скорее всего, Яндекс со временем полностью выкупит Тинькофф с рынка, а значит одной интересной фишкой меньше на достаточно узком российском рынке и это печально.

Но больше всего меня беспокоит вопрос регулирования. Я сомневаюсь, что такой большой, растущий игрок на многих рынках в России останется без регулирования в виде госучастия или собственности лояльного российского олигарха. Законопроекты Горелкина могут снова всплыть в новом виде и вместо безоблачного будущего, роста и победы над конкурентами мы можем увидеть госконтроль, надзор или прессинг ФАС.

Буду рад если окажусь не прав.

Тинькофф - один из наиболее прогрессивных и возможно самый прогрессивный банк в России. Покупка TCS Яндексом это однозначно круто в идеальном мире. Обе компании могут получить положительный синергетический эффект от партнерства. А рынок может переоценить Тинькофф в Яндексе в большую сторону.

Скорее всего, Яндекс со временем полностью выкупит Тинькофф с рынка, а значит одной интересной фишкой меньше на достаточно узком российском рынке и это печально.

Но больше всего меня беспокоит вопрос регулирования. Я сомневаюсь, что такой большой, растущий игрок на многих рынках в России останется без регулирования в виде госучастия или собственности лояльного российского олигарха. Законопроекты Горелкина могут снова всплыть в новом виде и вместо безоблачного будущего, роста и победы над конкурентами мы можем увидеть госконтроль, надзор или прессинг ФАС.

Буду рад если окажусь не прав.

Долгосрочные инвестиции

Продолжение графика с актуальными данными. Инвестор в S&P500 на конец 2019 года может ожидать полную доходность в размере лишь 1 процент за год в среднем. Желтым указана доходность по индексу полной доходности, то есть с учётом дивидендов. Данных по 1 кварталу…

Появились данные о доле инвесторов в акции на конец 2 квартала 2020 года. Исходя из них прогнозируемая доходность от вложения в индекс S&P500 в следующие 10 лет составит около 3%. Это уже не 1% как на начало года и как писал ранее - есть топливо для роста, пока ставки низкие и есть страхи инфляции - покупка акций для многих это очевидное решение. Сейчас с учётом скорых выборов и роста рынков рынки чуть приспустили, но топливо для роста при низких ставках есть. Если вопрос выборов решится и коронавирус не заставит снова закрыть экономики S&P500 и его крупнейшие компоненты скорее всего отправятся обновлять максимумы.

Тем не менее несмотря на хорошую спекулятивную составляющую, которая заставит рынки расти рассчитывать на высокую долгосрочную доходность от вложений в крупнейшие компании США глупо.

Если ситуация со ставками изменится, либо налоговая нагрузка на бизнес увеличится, то рынки вполне могут потерять свой оптимизм относительно акций, что послужит поводом для значительной разгрузки и настоящего медвежьего рынка (размер которого будет зависеть от причины "разгрузки").

Тем не менее несмотря на хорошую спекулятивную составляющую, которая заставит рынки расти рассчитывать на высокую долгосрочную доходность от вложений в крупнейшие компании США глупо.

Если ситуация со ставками изменится, либо налоговая нагрузка на бизнес увеличится, то рынки вполне могут потерять свой оптимизм относительно акций, что послужит поводом для значительной разгрузки и настоящего медвежьего рынка (размер которого будет зависеть от причины "разгрузки").

Перечень консервативных оценок акций на 27.09.2020

По ГМК Норникель, РУСАЛ, Татнефть учтены новые решения по налогам. По другим компаниям требуется больше времени для оценки эффекта.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

По ГМК Норникель, РУСАЛ, Татнефть учтены новые решения по налогам. По другим компаниям требуется больше времени для оценки эффекта.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 27.09.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

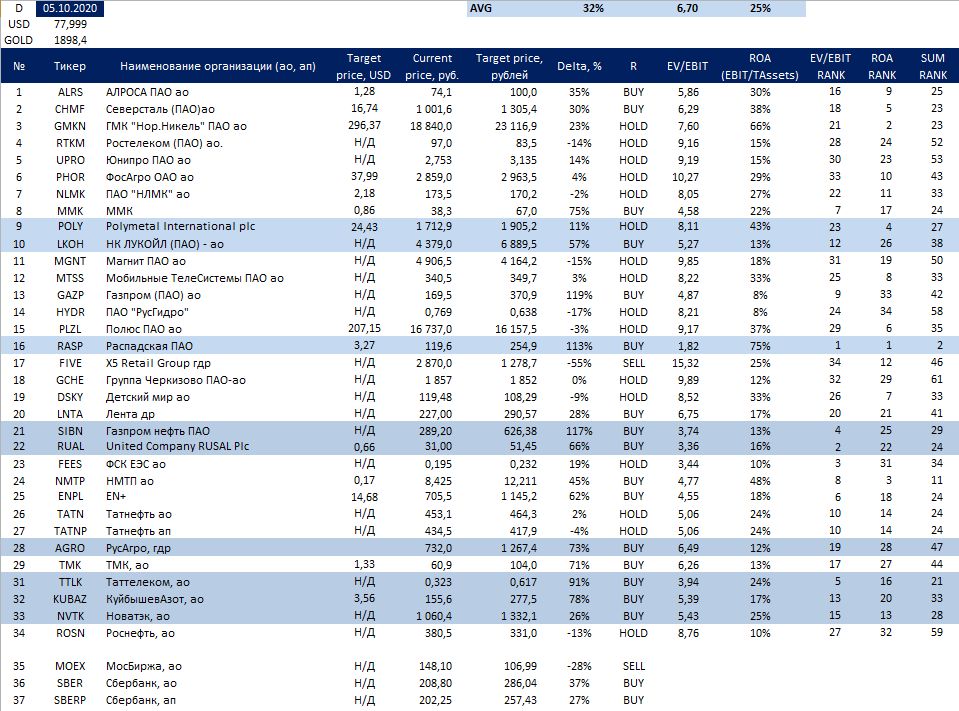

Перечень консервативных оценок акций на 05.10.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

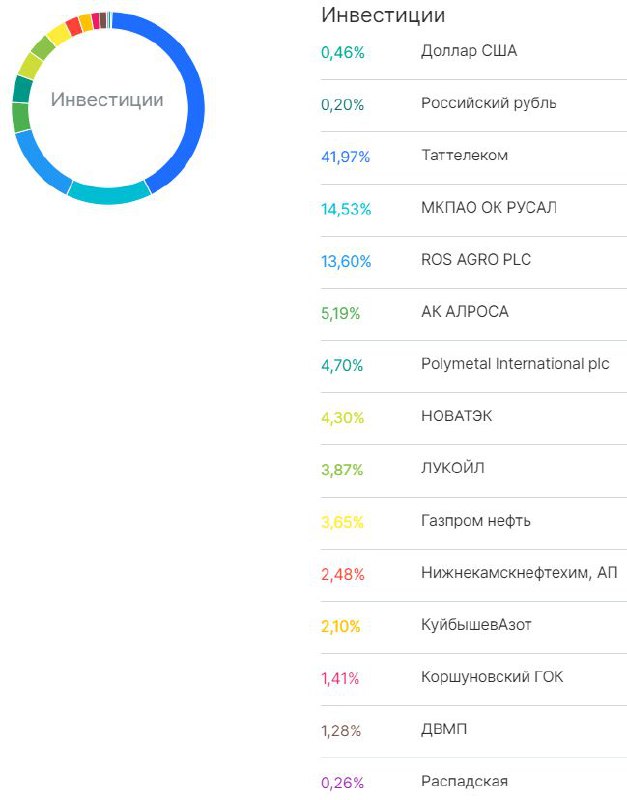

Результаты за 9 месяцев 2020 года и портфель на 30.09.2020

В 3 квартале 2020 года рынки продолжили рост. Мой портфель показал доходность 13,4% за квартал. Общая доходность за 9 месяцев составила 42,3%.

Портфель прилагается:

В 3 квартале 2020 года рынки продолжили рост. Мой портфель показал доходность 13,4% за квартал. Общая доходность за 9 месяцев составила 42,3%.

Портфель прилагается:

{kind=link}

Таттелеком готовит кэш на рекордные дивиденды

Недавно Таттелеком опубликовал список аффилированных лиц. Согласно списку единственным существенным изменением стало переоформление квазиказначейского пакета акций с компании Телеком инвест на компанию Твои мобильные технологии, которая развивает мобильную связь под брендом "Летай".

Скорее всего это сделано для получения денег на головную компанию и выплаты рекордных дивидендов. Так как Твои мобильные технологии имеет на балансе накопленный убыток, то не может распределять генерируемый денежный поток на выплату дивидендов, поэтому Таттелеком получит денежные средства от этой компании через продажу акций.

Цель: 0,617 рублей за акцию

Недавно Таттелеком опубликовал список аффилированных лиц. Согласно списку единственным существенным изменением стало переоформление квазиказначейского пакета акций с компании Телеком инвест на компанию Твои мобильные технологии, которая развивает мобильную связь под брендом "Летай".

Скорее всего это сделано для получения денег на головную компанию и выплаты рекордных дивидендов. Так как Твои мобильные технологии имеет на балансе накопленный убыток, то не может распределять генерируемый денежный поток на выплату дивидендов, поэтому Таттелеком получит денежные средства от этой компании через продажу акций.

Цель: 0,617 рублей за акцию

Перечень консервативных оценок акций на 10.10.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 10.10.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Отличный гайд по SaaS компаниям от ARKInvest

В гайде описывается что из себя представляет SaaS, чем отличается от просто , Software и какие перспективы у этого направления бизнеса есть в ближайшие 10 лет.

В гайде описывается что из себя представляет SaaS, чем отличается от просто , Software и какие перспективы у этого направления бизнеса есть в ближайшие 10 лет.

Новое мемо Г. Маркса - Coming into focus

Говард Маркс недавно опубликовал новое memo и это всегда достойное чтиво.

Говард Маркс в очередной раз отмечает, что текущая ситуация не похожа ни на один кризис, порожденный кредитным циклам, которые он наблюдал за свою долгую карьеру.

Ведь здесь на экономику влияет внешнее событие - коронавирус, а значит для того чтобы победить кризис недостаточно просто экономических мер, а нужны меры для победы над этим внешним событием - вакцины.

В целом Маркс отмечает, что меры ФРС США спасли экономику США и мировую экономику от депрессии, но вот последствия этих мер пока непонятны.

Кроме последствий действий ФРС и казначейства есть и другие факторы создающие большую неопределенность в экономике и на рынке - выборы США, дальнейшие последствия коронавируса.

Несмотря на высокую неопределенность будущего доходности по инструментам очень низкие. По оценке Маркса подразумеваемая доходность от инвестиций в акции США составляет 6%, тогда как большинству институационалов (пенсионных фондов и эндаументов) нужна доходность 7%. Это толкает институциональных инвесторов к более рискованным стратегиям и альтернативным инвестициям.

Хотя низкая доходность финансовых инструментов относительно доходности госбондов США выглядит обоснованной, доходность большинства инструментов находится на исторических минимумах, что может означать переоцененность.

Маркс советует инвесторам осознать и смириться с низкими доходностями сейчас и не гнаться за более высокими доходностями в более рискованные классы активов.

По мнению Маркса, несмотря на большое количество аргументов за "новую реальность" низких ставок инвесторам стоит быть сейчас осторожными и инвестировать консервативно, ведь несмотря на большую неопределенность рискованные инвестиции не дают значительную дополнительную доходность.

В мемо Маркс также прошёлся по техам, сравнивая их исключительность с Nifty Fifty 70-х годов и вспоминая, что несмотря на качество бизнеса при падении рынков эти замечательные акции упали сильнее рынка.

Мемо прилагается.

Говард Маркс недавно опубликовал новое memo и это всегда достойное чтиво.

Говард Маркс в очередной раз отмечает, что текущая ситуация не похожа ни на один кризис, порожденный кредитным циклам, которые он наблюдал за свою долгую карьеру.

Ведь здесь на экономику влияет внешнее событие - коронавирус, а значит для того чтобы победить кризис недостаточно просто экономических мер, а нужны меры для победы над этим внешним событием - вакцины.

В целом Маркс отмечает, что меры ФРС США спасли экономику США и мировую экономику от депрессии, но вот последствия этих мер пока непонятны.

Кроме последствий действий ФРС и казначейства есть и другие факторы создающие большую неопределенность в экономике и на рынке - выборы США, дальнейшие последствия коронавируса.

Несмотря на высокую неопределенность будущего доходности по инструментам очень низкие. По оценке Маркса подразумеваемая доходность от инвестиций в акции США составляет 6%, тогда как большинству институационалов (пенсионных фондов и эндаументов) нужна доходность 7%. Это толкает институциональных инвесторов к более рискованным стратегиям и альтернативным инвестициям.

Хотя низкая доходность финансовых инструментов относительно доходности госбондов США выглядит обоснованной, доходность большинства инструментов находится на исторических минимумах, что может означать переоцененность.

Маркс советует инвесторам осознать и смириться с низкими доходностями сейчас и не гнаться за более высокими доходностями в более рискованные классы активов.

По мнению Маркса, несмотря на большое количество аргументов за "новую реальность" низких ставок инвесторам стоит быть сейчас осторожными и инвестировать консервативно, ведь несмотря на большую неопределенность рискованные инвестиции не дают значительную дополнительную доходность.

В мемо Маркс также прошёлся по техам, сравнивая их исключительность с Nifty Fifty 70-х годов и вспоминая, что несмотря на качество бизнеса при падении рынков эти замечательные акции упали сильнее рынка.

Мемо прилагается.

Долгосрочные инвестиции

Яндекс покупает Тинькофф. Что это значит? Тинькофф - один из наиболее прогрессивных и возможно самый прогрессивный банк в России. Покупка TCS Яндексом это однозначно круто в идеальном мире. Обе компании могут получить положительный синергетический эффект…

Сделка Тинькофф-Яндекс сорвалась.

Не так давно ещё многие комментаторы рассуждали о битве экосистем Тинькофф-Яндекс vs Сбер, как рассуждать стало больше не о чем.

Причины разрыва сделки не до конца понятны, но скорее всего это желание Тинькова участвовать в управлении банком и сохранить его как отдельное целое, а не как Яндекс-что-то.

Думаю что Яндекс, продав Деньги, продолжит поиск финансовых партнёров для развития экосистемы, но понятных кандидатов на это место особо не видно. Киви, на мой взгляд, не очень вписывается в систему Яндекса.

На мой взгляд отсутствие сделки скорее плюс для Яндекса, чем минус. Быстро развиваться вместе с Тинькофф им помешало бы регулирование.

Тинькофф банк же интересен к покупке, но не по текущей "справедливой" цене.

Не так давно ещё многие комментаторы рассуждали о битве экосистем Тинькофф-Яндекс vs Сбер, как рассуждать стало больше не о чем.

Причины разрыва сделки не до конца понятны, но скорее всего это желание Тинькова участвовать в управлении банком и сохранить его как отдельное целое, а не как Яндекс-что-то.

Думаю что Яндекс, продав Деньги, продолжит поиск финансовых партнёров для развития экосистемы, но понятных кандидатов на это место особо не видно. Киви, на мой взгляд, не очень вписывается в систему Яндекса.

На мой взгляд отсутствие сделки скорее плюс для Яндекса, чем минус. Быстро развиваться вместе с Тинькофф им помешало бы регулирование.

Тинькофф банк же интересен к покупке, но не по текущей "справедливой" цене.

Богатые тоже плачут или анатомия развода

Недавно на сайте Forbes была опубликована одна очень интересная и показательная новость: Экс-глава Роснефти подал в суд на компанию Ротшильдов.

Что же не поделил Сергей Богданчиков с компанией Ротшильдов? Вакцину от коронавируса или вышки 5G?

Нет, на самом деле все проще. Сергей Богданчиков передал в управление компании потомков Ротшильдов личные средства, веруя в громкое имя и связи Ротшильдов, а также (ВНИМАНИЕ) впечатление, произведенное приглашением в дворец баронессы в Женеве.

Цитата: «Мошенничество началось с простой иллюзии: использовать 250-летний блеск фамилии Ротшильдов, чтобы внушить доверие, а затем злоупотребить этим доверием, применив схему откатов», — говорится в иске.

Впервые доверив деньги Edmond de Rothschild в 2001 году, Богданчиков распорядился инвестировать их консервативно, пишет Financial Times со ссылкой на иск.

Итак что же здесь интересного спросите вы? Очередной русский богатей разбрасывается баблом в Европе, может подумать читатель.

Интересно здесь, что бывший президент Роснефти попался в такую же ловушку, как и многие пользователи социальных сетей, которые ведутся на образы красивой жизни в Инстаграмме или страницах продающих сайтов, такие как гелики, загородные дома и прочие аттрибуты жизни, заработанные на рынке за Х лет (обычно меньше 10). Только в случае с Сергеем Богданчиковым это были не гелики с домами, которые у него при желании быстро появятся, а замок баронессы и известная всему миру старинная фамилия.

Здесь снова можно вспомнить Сергея Соседова, который не понимал как не может быть надёжным банк Югра, имеющий такое величественное прекрасное здание. Если этот банк не надёжен, то какой надёжен?

Большинство людей попадают в ловушку продавцов, использующих такие вещи как социальное одобрение, аттрибуты успешной жизни и секс для того чтобы продать человеку "мечту".

Хочу заметить следующее, если продавец, продавая вам что-то показывает замки, машины, гарем женщин (или мужчин), фото с известными людьми, сертификаты никому не известных и непонятных курсов и университетов, то знайте всё это как минимум включено в его услуги, то есть услуги этого человека/компании будут значительно дороже, а в случае инвестиций скорее всего, за вычетом комиссий невыгодными. В худшем случае вас просто разводят на деньги и вы потратив деньги не получите желаемого, так как этого желаемого у продавца просто нет, будь то обучение инвестициям или действительно успешные инвестиционные идеи.

Достойны внимания лишь те люди, кто реально вкладывают свои деньги в то о чем толкует и презирают маркетинг с геликами/курортами/девушками/мужчинами/домами и невероятными результатами, которые увы никак не проверишь.

Только представьте что я или создатель Усиленных инвестиций Кирилл Кузнецов стали бы пытаться продать обучение или услуги управления средствами посредством такого маркетинга? Вместо этого честные люди инвестируют сами в то что советуют, стараются быть максимально открытыми. Да где-то вы увидите больше хороших результатов, так как ими делиться приятнее, но и не очень удачные периоды и сделки тоже будут, так как это рынок.

Вспомните (или нагуглите) Берни Мэдоффа, который показывал нереально хорошие результаты при любом движении рынка? Именно это и было показателем обмана, но многие люди боялись не проинвестировать с ним, ведь возможно это был единственный шанс получить такую крутую доходность. В результате инвесторы потеряли рекордную сумму денег, а пирамида Мэддофа оказалось простой схемой Понци.

Недавно на сайте Forbes была опубликована одна очень интересная и показательная новость: Экс-глава Роснефти подал в суд на компанию Ротшильдов.

Что же не поделил Сергей Богданчиков с компанией Ротшильдов? Вакцину от коронавируса или вышки 5G?

Нет, на самом деле все проще. Сергей Богданчиков передал в управление компании потомков Ротшильдов личные средства, веруя в громкое имя и связи Ротшильдов, а также (ВНИМАНИЕ) впечатление, произведенное приглашением в дворец баронессы в Женеве.

Цитата: «Мошенничество началось с простой иллюзии: использовать 250-летний блеск фамилии Ротшильдов, чтобы внушить доверие, а затем злоупотребить этим доверием, применив схему откатов», — говорится в иске.

Впервые доверив деньги Edmond de Rothschild в 2001 году, Богданчиков распорядился инвестировать их консервативно, пишет Financial Times со ссылкой на иск.

Итак что же здесь интересного спросите вы? Очередной русский богатей разбрасывается баблом в Европе, может подумать читатель.

Интересно здесь, что бывший президент Роснефти попался в такую же ловушку, как и многие пользователи социальных сетей, которые ведутся на образы красивой жизни в Инстаграмме или страницах продающих сайтов, такие как гелики, загородные дома и прочие аттрибуты жизни, заработанные на рынке за Х лет (обычно меньше 10). Только в случае с Сергеем Богданчиковым это были не гелики с домами, которые у него при желании быстро появятся, а замок баронессы и известная всему миру старинная фамилия.

Здесь снова можно вспомнить Сергея Соседова, который не понимал как не может быть надёжным банк Югра, имеющий такое величественное прекрасное здание. Если этот банк не надёжен, то какой надёжен?

Большинство людей попадают в ловушку продавцов, использующих такие вещи как социальное одобрение, аттрибуты успешной жизни и секс для того чтобы продать человеку "мечту".

Хочу заметить следующее, если продавец, продавая вам что-то показывает замки, машины, гарем женщин (или мужчин), фото с известными людьми, сертификаты никому не известных и непонятных курсов и университетов, то знайте всё это как минимум включено в его услуги, то есть услуги этого человека/компании будут значительно дороже, а в случае инвестиций скорее всего, за вычетом комиссий невыгодными. В худшем случае вас просто разводят на деньги и вы потратив деньги не получите желаемого, так как этого желаемого у продавца просто нет, будь то обучение инвестициям или действительно успешные инвестиционные идеи.

Достойны внимания лишь те люди, кто реально вкладывают свои деньги в то о чем толкует и презирают маркетинг с геликами/курортами/девушками/мужчинами/домами и невероятными результатами, которые увы никак не проверишь.

Только представьте что я или создатель Усиленных инвестиций Кирилл Кузнецов стали бы пытаться продать обучение или услуги управления средствами посредством такого маркетинга? Вместо этого честные люди инвестируют сами в то что советуют, стараются быть максимально открытыми. Да где-то вы увидите больше хороших результатов, так как ими делиться приятнее, но и не очень удачные периоды и сделки тоже будут, так как это рынок.

Вспомните (или нагуглите) Берни Мэдоффа, который показывал нереально хорошие результаты при любом движении рынка? Именно это и было показателем обмана, но многие люди боялись не проинвестировать с ним, ведь возможно это был единственный шанс получить такую крутую доходность. В результате инвесторы потеряли рекордную сумму денег, а пирамида Мэддофа оказалось простой схемой Понци.

Forbes.ru

Экс-президент «Роснефти» подал в суд на компанию Ротшильдов

Бывший глава «Роснефти» подал иск к управляющей компании, основанной потомками Ротшильдов. Он утверждает, что доверил компании $150 млн, но в результате мошенничества потерял больше половины вложенных средств

Карта рынка на 19.10.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 19.10.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}