Новое мемо Г. Маркса - Coming into focus

Говард Маркс недавно опубликовал новое memo и это всегда достойное чтиво.

Говард Маркс в очередной раз отмечает, что текущая ситуация не похожа ни на один кризис, порожденный кредитным циклам, которые он наблюдал за свою долгую карьеру.

Ведь здесь на экономику влияет внешнее событие - коронавирус, а значит для того чтобы победить кризис недостаточно просто экономических мер, а нужны меры для победы над этим внешним событием - вакцины.

В целом Маркс отмечает, что меры ФРС США спасли экономику США и мировую экономику от депрессии, но вот последствия этих мер пока непонятны.

Кроме последствий действий ФРС и казначейства есть и другие факторы создающие большую неопределенность в экономике и на рынке - выборы США, дальнейшие последствия коронавируса.

Несмотря на высокую неопределенность будущего доходности по инструментам очень низкие. По оценке Маркса подразумеваемая доходность от инвестиций в акции США составляет 6%, тогда как большинству институационалов (пенсионных фондов и эндаументов) нужна доходность 7%. Это толкает институциональных инвесторов к более рискованным стратегиям и альтернативным инвестициям.

Хотя низкая доходность финансовых инструментов относительно доходности госбондов США выглядит обоснованной, доходность большинства инструментов находится на исторических минимумах, что может означать переоцененность.

Маркс советует инвесторам осознать и смириться с низкими доходностями сейчас и не гнаться за более высокими доходностями в более рискованные классы активов.

По мнению Маркса, несмотря на большое количество аргументов за "новую реальность" низких ставок инвесторам стоит быть сейчас осторожными и инвестировать консервативно, ведь несмотря на большую неопределенность рискованные инвестиции не дают значительную дополнительную доходность.

В мемо Маркс также прошёлся по техам, сравнивая их исключительность с Nifty Fifty 70-х годов и вспоминая, что несмотря на качество бизнеса при падении рынков эти замечательные акции упали сильнее рынка.

Мемо прилагается.

Говард Маркс недавно опубликовал новое memo и это всегда достойное чтиво.

Говард Маркс в очередной раз отмечает, что текущая ситуация не похожа ни на один кризис, порожденный кредитным циклам, которые он наблюдал за свою долгую карьеру.

Ведь здесь на экономику влияет внешнее событие - коронавирус, а значит для того чтобы победить кризис недостаточно просто экономических мер, а нужны меры для победы над этим внешним событием - вакцины.

В целом Маркс отмечает, что меры ФРС США спасли экономику США и мировую экономику от депрессии, но вот последствия этих мер пока непонятны.

Кроме последствий действий ФРС и казначейства есть и другие факторы создающие большую неопределенность в экономике и на рынке - выборы США, дальнейшие последствия коронавируса.

Несмотря на высокую неопределенность будущего доходности по инструментам очень низкие. По оценке Маркса подразумеваемая доходность от инвестиций в акции США составляет 6%, тогда как большинству институационалов (пенсионных фондов и эндаументов) нужна доходность 7%. Это толкает институциональных инвесторов к более рискованным стратегиям и альтернативным инвестициям.

Хотя низкая доходность финансовых инструментов относительно доходности госбондов США выглядит обоснованной, доходность большинства инструментов находится на исторических минимумах, что может означать переоцененность.

Маркс советует инвесторам осознать и смириться с низкими доходностями сейчас и не гнаться за более высокими доходностями в более рискованные классы активов.

По мнению Маркса, несмотря на большое количество аргументов за "новую реальность" низких ставок инвесторам стоит быть сейчас осторожными и инвестировать консервативно, ведь несмотря на большую неопределенность рискованные инвестиции не дают значительную дополнительную доходность.

В мемо Маркс также прошёлся по техам, сравнивая их исключительность с Nifty Fifty 70-х годов и вспоминая, что несмотря на качество бизнеса при падении рынков эти замечательные акции упали сильнее рынка.

Мемо прилагается.

Долгосрочные инвестиции

Яндекс покупает Тинькофф. Что это значит? Тинькофф - один из наиболее прогрессивных и возможно самый прогрессивный банк в России. Покупка TCS Яндексом это однозначно круто в идеальном мире. Обе компании могут получить положительный синергетический эффект…

Сделка Тинькофф-Яндекс сорвалась.

Не так давно ещё многие комментаторы рассуждали о битве экосистем Тинькофф-Яндекс vs Сбер, как рассуждать стало больше не о чем.

Причины разрыва сделки не до конца понятны, но скорее всего это желание Тинькова участвовать в управлении банком и сохранить его как отдельное целое, а не как Яндекс-что-то.

Думаю что Яндекс, продав Деньги, продолжит поиск финансовых партнёров для развития экосистемы, но понятных кандидатов на это место особо не видно. Киви, на мой взгляд, не очень вписывается в систему Яндекса.

На мой взгляд отсутствие сделки скорее плюс для Яндекса, чем минус. Быстро развиваться вместе с Тинькофф им помешало бы регулирование.

Тинькофф банк же интересен к покупке, но не по текущей "справедливой" цене.

Не так давно ещё многие комментаторы рассуждали о битве экосистем Тинькофф-Яндекс vs Сбер, как рассуждать стало больше не о чем.

Причины разрыва сделки не до конца понятны, но скорее всего это желание Тинькова участвовать в управлении банком и сохранить его как отдельное целое, а не как Яндекс-что-то.

Думаю что Яндекс, продав Деньги, продолжит поиск финансовых партнёров для развития экосистемы, но понятных кандидатов на это место особо не видно. Киви, на мой взгляд, не очень вписывается в систему Яндекса.

На мой взгляд отсутствие сделки скорее плюс для Яндекса, чем минус. Быстро развиваться вместе с Тинькофф им помешало бы регулирование.

Тинькофф банк же интересен к покупке, но не по текущей "справедливой" цене.

Богатые тоже плачут или анатомия развода

Недавно на сайте Forbes была опубликована одна очень интересная и показательная новость: Экс-глава Роснефти подал в суд на компанию Ротшильдов.

Что же не поделил Сергей Богданчиков с компанией Ротшильдов? Вакцину от коронавируса или вышки 5G?

Нет, на самом деле все проще. Сергей Богданчиков передал в управление компании потомков Ротшильдов личные средства, веруя в громкое имя и связи Ротшильдов, а также (ВНИМАНИЕ) впечатление, произведенное приглашением в дворец баронессы в Женеве.

Цитата: «Мошенничество началось с простой иллюзии: использовать 250-летний блеск фамилии Ротшильдов, чтобы внушить доверие, а затем злоупотребить этим доверием, применив схему откатов», — говорится в иске.

Впервые доверив деньги Edmond de Rothschild в 2001 году, Богданчиков распорядился инвестировать их консервативно, пишет Financial Times со ссылкой на иск.

Итак что же здесь интересного спросите вы? Очередной русский богатей разбрасывается баблом в Европе, может подумать читатель.

Интересно здесь, что бывший президент Роснефти попался в такую же ловушку, как и многие пользователи социальных сетей, которые ведутся на образы красивой жизни в Инстаграмме или страницах продающих сайтов, такие как гелики, загородные дома и прочие аттрибуты жизни, заработанные на рынке за Х лет (обычно меньше 10). Только в случае с Сергеем Богданчиковым это были не гелики с домами, которые у него при желании быстро появятся, а замок баронессы и известная всему миру старинная фамилия.

Здесь снова можно вспомнить Сергея Соседова, который не понимал как не может быть надёжным банк Югра, имеющий такое величественное прекрасное здание. Если этот банк не надёжен, то какой надёжен?

Большинство людей попадают в ловушку продавцов, использующих такие вещи как социальное одобрение, аттрибуты успешной жизни и секс для того чтобы продать человеку "мечту".

Хочу заметить следующее, если продавец, продавая вам что-то показывает замки, машины, гарем женщин (или мужчин), фото с известными людьми, сертификаты никому не известных и непонятных курсов и университетов, то знайте всё это как минимум включено в его услуги, то есть услуги этого человека/компании будут значительно дороже, а в случае инвестиций скорее всего, за вычетом комиссий невыгодными. В худшем случае вас просто разводят на деньги и вы потратив деньги не получите желаемого, так как этого желаемого у продавца просто нет, будь то обучение инвестициям или действительно успешные инвестиционные идеи.

Достойны внимания лишь те люди, кто реально вкладывают свои деньги в то о чем толкует и презирают маркетинг с геликами/курортами/девушками/мужчинами/домами и невероятными результатами, которые увы никак не проверишь.

Только представьте что я или создатель Усиленных инвестиций Кирилл Кузнецов стали бы пытаться продать обучение или услуги управления средствами посредством такого маркетинга? Вместо этого честные люди инвестируют сами в то что советуют, стараются быть максимально открытыми. Да где-то вы увидите больше хороших результатов, так как ими делиться приятнее, но и не очень удачные периоды и сделки тоже будут, так как это рынок.

Вспомните (или нагуглите) Берни Мэдоффа, который показывал нереально хорошие результаты при любом движении рынка? Именно это и было показателем обмана, но многие люди боялись не проинвестировать с ним, ведь возможно это был единственный шанс получить такую крутую доходность. В результате инвесторы потеряли рекордную сумму денег, а пирамида Мэддофа оказалось простой схемой Понци.

Недавно на сайте Forbes была опубликована одна очень интересная и показательная новость: Экс-глава Роснефти подал в суд на компанию Ротшильдов.

Что же не поделил Сергей Богданчиков с компанией Ротшильдов? Вакцину от коронавируса или вышки 5G?

Нет, на самом деле все проще. Сергей Богданчиков передал в управление компании потомков Ротшильдов личные средства, веруя в громкое имя и связи Ротшильдов, а также (ВНИМАНИЕ) впечатление, произведенное приглашением в дворец баронессы в Женеве.

Цитата: «Мошенничество началось с простой иллюзии: использовать 250-летний блеск фамилии Ротшильдов, чтобы внушить доверие, а затем злоупотребить этим доверием, применив схему откатов», — говорится в иске.

Впервые доверив деньги Edmond de Rothschild в 2001 году, Богданчиков распорядился инвестировать их консервативно, пишет Financial Times со ссылкой на иск.

Итак что же здесь интересного спросите вы? Очередной русский богатей разбрасывается баблом в Европе, может подумать читатель.

Интересно здесь, что бывший президент Роснефти попался в такую же ловушку, как и многие пользователи социальных сетей, которые ведутся на образы красивой жизни в Инстаграмме или страницах продающих сайтов, такие как гелики, загородные дома и прочие аттрибуты жизни, заработанные на рынке за Х лет (обычно меньше 10). Только в случае с Сергеем Богданчиковым это были не гелики с домами, которые у него при желании быстро появятся, а замок баронессы и известная всему миру старинная фамилия.

Здесь снова можно вспомнить Сергея Соседова, который не понимал как не может быть надёжным банк Югра, имеющий такое величественное прекрасное здание. Если этот банк не надёжен, то какой надёжен?

Большинство людей попадают в ловушку продавцов, использующих такие вещи как социальное одобрение, аттрибуты успешной жизни и секс для того чтобы продать человеку "мечту".

Хочу заметить следующее, если продавец, продавая вам что-то показывает замки, машины, гарем женщин (или мужчин), фото с известными людьми, сертификаты никому не известных и непонятных курсов и университетов, то знайте всё это как минимум включено в его услуги, то есть услуги этого человека/компании будут значительно дороже, а в случае инвестиций скорее всего, за вычетом комиссий невыгодными. В худшем случае вас просто разводят на деньги и вы потратив деньги не получите желаемого, так как этого желаемого у продавца просто нет, будь то обучение инвестициям или действительно успешные инвестиционные идеи.

Достойны внимания лишь те люди, кто реально вкладывают свои деньги в то о чем толкует и презирают маркетинг с геликами/курортами/девушками/мужчинами/домами и невероятными результатами, которые увы никак не проверишь.

Только представьте что я или создатель Усиленных инвестиций Кирилл Кузнецов стали бы пытаться продать обучение или услуги управления средствами посредством такого маркетинга? Вместо этого честные люди инвестируют сами в то что советуют, стараются быть максимально открытыми. Да где-то вы увидите больше хороших результатов, так как ими делиться приятнее, но и не очень удачные периоды и сделки тоже будут, так как это рынок.

Вспомните (или нагуглите) Берни Мэдоффа, который показывал нереально хорошие результаты при любом движении рынка? Именно это и было показателем обмана, но многие люди боялись не проинвестировать с ним, ведь возможно это был единственный шанс получить такую крутую доходность. В результате инвесторы потеряли рекордную сумму денег, а пирамида Мэддофа оказалось простой схемой Понци.

Forbes.ru

Экс-президент «Роснефти» подал в суд на компанию Ротшильдов

Бывший глава «Роснефти» подал иск к управляющей компании, основанной потомками Ротшильдов. Он утверждает, что доверил компании $150 млн, но в результате мошенничества потерял больше половины вложенных средств

Карта рынка на 19.10.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 19.10.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

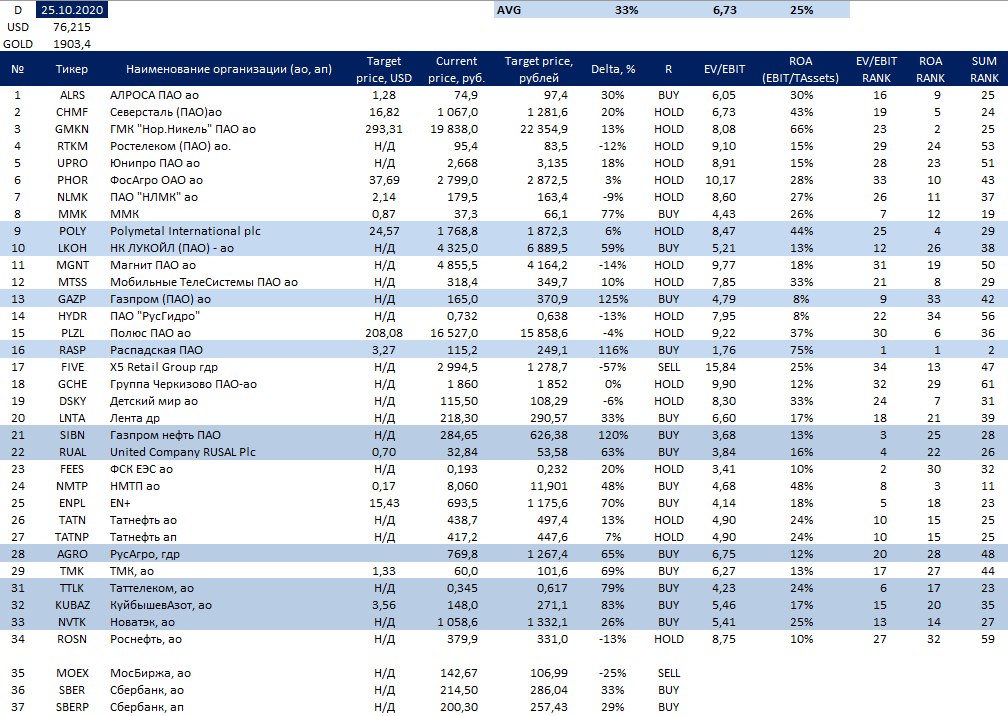

Перечень консервативных оценок акций на 25.10.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

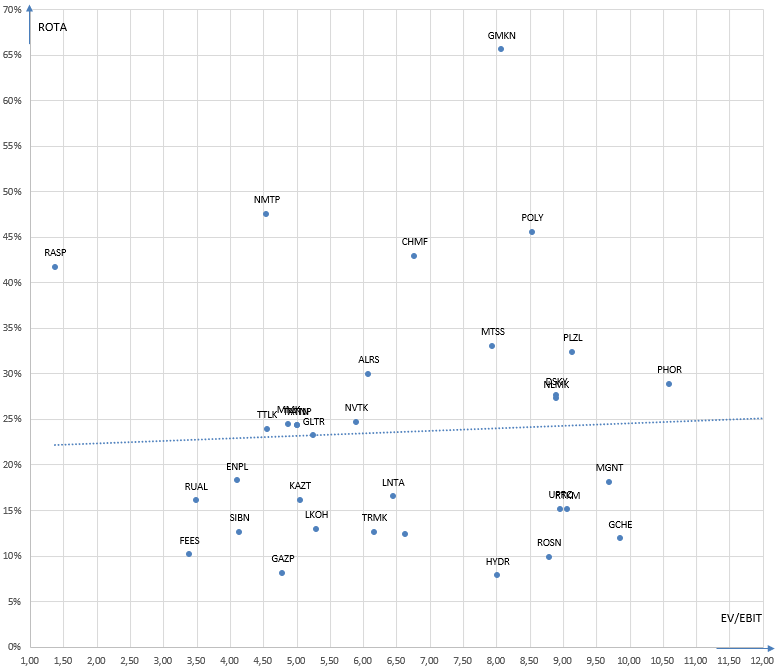

Карта рынка на 25.10.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Совет Питера Линча инвесторам

Пока рынок падает стоит оставаться рациональным и вспомнить мудрые советы известных инвесторов. Вот такой совет дал Питер Линч инвесторам в одном из интервью:

Найдите своё преимущество и заставьте его работать, придерживаясь следующих правил:

1) По каждой акции, которую вы покупаете ведите записи развития ситуации в дневнике. Отмечайте любое развитие и внимательно следите за прибылью. Это ставка на рост, цикличность или недооценку? Акции растут и падают по определенным причинам. Будьте уверены, что понимаете эти причины.

2) Уделяйте внимание фактам, а не прогнозам.

3) Спросите себя: Сколько я заработаю, если я прав и сколько потеряю, если я не прав? Ищите соотношение 3 к 1 или лучше.

4) Прежде чем инвестировать, проверьте баланс, чтобы убедиться, что компания финансово устойчива.

5) Не покупайте опционы и не инвестируйте на заемные средства (с плечом). С опционами время работает против вас, если вы покупаете на плечи, то падение рынка может уничтожить ваш счет.

6) Когда несколько инсайдеров покупают акцию компании одновременно - это позитивный сигнал.

7) Средний инвестор должен быть способен мониторить от 5 до 10 компаний одновременно, но никто не заставляет вас инвестировать во все. Если вам нравятся 7 из них, купите эти 7. Если 3 компании, то купите только их. А если не нравится ни одна, то не покупайте ничего.

8) Будьте терпеливы. Акции, принесшие мне наибольшую доходность, принесли её на третий-четвертый год владения. Некоторым понадобилось 10 лет.

9) Покупайте рано, но не слишком рано. Я часто думаю об инвестициях в растущие компании с точки зрения бейсбола. Попробуйте присоединиться к игре в третьем иннинге, потому что к тому времени компания уже зарекомендовала себя. Если вы покупаете до того, как будет объявлен состав игроков, вы рискуете излишне. Между третьим и седьмым иннингом проходит много времени (в некоторых случаях от 10 до 15 лет), и именно здесь делаются 10-50-кратники. Если вы покупаете в последних иннингсах, вы можете опоздать

10) Не покупайте «дешевые» акции просто потому что они дешевые. Покупайте их потому что фундаментальные факторы улучшаются.

11) Покупайте небольшие компании после того как они докажут свою прибыльность

12) Если вы покупаете акции для получения дивидендов, убедитесь, что компания может спокойно позволить себе выплачивать такие дивиденды из своей прибыли даже в условиях экономического спада.

13) Изучите 10 компаний и вы, скорее всего, найдет одну с отличными перспективами, которые не учтены в цене. Изучите 50 компаний и, скорее всего, найдете 5 таких компаний.

Пока рынок падает стоит оставаться рациональным и вспомнить мудрые советы известных инвесторов. Вот такой совет дал Питер Линч инвесторам в одном из интервью:

Найдите своё преимущество и заставьте его работать, придерживаясь следующих правил:

1) По каждой акции, которую вы покупаете ведите записи развития ситуации в дневнике. Отмечайте любое развитие и внимательно следите за прибылью. Это ставка на рост, цикличность или недооценку? Акции растут и падают по определенным причинам. Будьте уверены, что понимаете эти причины.

2) Уделяйте внимание фактам, а не прогнозам.

3) Спросите себя: Сколько я заработаю, если я прав и сколько потеряю, если я не прав? Ищите соотношение 3 к 1 или лучше.

4) Прежде чем инвестировать, проверьте баланс, чтобы убедиться, что компания финансово устойчива.

5) Не покупайте опционы и не инвестируйте на заемные средства (с плечом). С опционами время работает против вас, если вы покупаете на плечи, то падение рынка может уничтожить ваш счет.

6) Когда несколько инсайдеров покупают акцию компании одновременно - это позитивный сигнал.

7) Средний инвестор должен быть способен мониторить от 5 до 10 компаний одновременно, но никто не заставляет вас инвестировать во все. Если вам нравятся 7 из них, купите эти 7. Если 3 компании, то купите только их. А если не нравится ни одна, то не покупайте ничего.

8) Будьте терпеливы. Акции, принесшие мне наибольшую доходность, принесли её на третий-четвертый год владения. Некоторым понадобилось 10 лет.

9) Покупайте рано, но не слишком рано. Я часто думаю об инвестициях в растущие компании с точки зрения бейсбола. Попробуйте присоединиться к игре в третьем иннинге, потому что к тому времени компания уже зарекомендовала себя. Если вы покупаете до того, как будет объявлен состав игроков, вы рискуете излишне. Между третьим и седьмым иннингом проходит много времени (в некоторых случаях от 10 до 15 лет), и именно здесь делаются 10-50-кратники. Если вы покупаете в последних иннингсах, вы можете опоздать

10) Не покупайте «дешевые» акции просто потому что они дешевые. Покупайте их потому что фундаментальные факторы улучшаются.

11) Покупайте небольшие компании после того как они докажут свою прибыльность

12) Если вы покупаете акции для получения дивидендов, убедитесь, что компания может спокойно позволить себе выплачивать такие дивиденды из своей прибыли даже в условиях экономического спада.

13) Изучите 10 компаний и вы, скорее всего, найдет одну с отличными перспективами, которые не учтены в цене. Изучите 50 компаний и, скорее всего, найдете 5 таких компаний.

Таттелеком отчитался по РСБУ за 9 мес. 2020 г.

Чистая прибыль компании выросла на 54 процента и составила 1 004 582 тыс. руб., что уже больше чистой прибыли за 2019 год (842 208 тыс. руб.)!!!

Кэш на балансе составил 1 282 046 тыс. руб. При этом с начала года компания уменьшила долг по РСБУ на 1 053 427 тыс. руб.

Видно, что все идёт к рекордным дивидендам по итогам года.

Я продолжаю удерживать акции Таттелеком как крупнейшую позицию в портфеле.

Чистая прибыль компании выросла на 54 процента и составила 1 004 582 тыс. руб., что уже больше чистой прибыли за 2019 год (842 208 тыс. руб.)!!!

Кэш на балансе составил 1 282 046 тыс. руб. При этом с начала года компания уменьшила долг по РСБУ на 1 053 427 тыс. руб.

Видно, что все идёт к рекордным дивидендам по итогам года.

Я продолжаю удерживать акции Таттелеком как крупнейшую позицию в портфеле.

Перечень консервативных оценок акций на 01.11.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 01.11.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Рэй Далио об инвестициях в криптовалюту

Недавно вышел новый подкаст Masters in Business с Рэеем Далио, в котором он поделился видением текущей ситуации в экономике. Рэй все ещё предсказывает девальвацию доллара из-за огромного долга и утраты долларом статуса мировой резервной валюты в пользу китайского юаня и соответственно первенством экономики Китая перед другими мировыми экономиками. По его мнению из-за очень низких ставок вложения в облигации в портфеле должны быть минимальными, так как потенциал снижения ставок очень ограничен и значит облигации не дают исторического преимущества в диверсификации.

Рэй советует смириться с низкими доходностями относительно текущих инвестиций, а также не забывать о том что из-за такой сжатости доходностей волатильность может быть очень высокой.

Также Рэй рекомендует вкладываться в различные активы в различных странах, то есть быть глубоко диверсифицированным не только по классам активам, но и по странам. Сидеть на кэше по мнению Далио может быть опасным из-за возможной резкой девальвации валюты.

Также Рэй Далио выразил мнение о применении криптовалют в портфеле. По его мнению несмотря на хорошую идею криптовалюты все такие имеют неинвестиционный статус по двум причинам. Во-первых, они не могут заменить деньги из-за очень высокой изменчивости стоимости. Во-вторых и что более важно они не будут универсально принимаемы из-за отсутствия принятия их статуса со стороны государства. Ни одно развитое государство не допустит широкое хождение негосударственных криптовалют потому что не может их контролировать.

Далее мое мнение: В твиттере есть широкая группа людей убежденных, что биткоин и золото (но больше биткоин) спасет их от перезагрузки финансовой системы. Логика их простая: люди будут пытаться спастись от девальвации и вместо традиционных валют для сохранения денег будут покупать биткоин. Так как предложение биткоина достаточно ограничено, то при наличии значительного спроса цена на биткоин улетит в небеса.

С логикой спорить не буду, все вполне логично и даже немного реально, но есть одна проблема, которую как раз обозначил Рэй Далио. Ни одно развитое государство не допустит такого широкого ухода людей из государственной валюты в криптовалюту. Если вы изучите историю, то найдете десятки примеров того как людям при аналогичном сценарии запрещали иметь золото и другие драгоценные металлы/ювелирные изделия. Доходило вплоть до уголовного преследования и расправ над людьми, владеющими золотом.

Если вам кажется нереальным государственный запрет биткоина, то подумайте, что в отчаянной ситуации, которой является девальвация меры могут быть соответствующими.

Итого: мне кажется разумным иметь определенную ставку в виде биткоинов на приток людей в криптовалюту, но эта ставка должна быть незначительной чтобы в случае негативного исхода о ней не переживать, а также заранее стоит подумать о юридической стороне вопроса.

Недавно вышел новый подкаст Masters in Business с Рэеем Далио, в котором он поделился видением текущей ситуации в экономике. Рэй все ещё предсказывает девальвацию доллара из-за огромного долга и утраты долларом статуса мировой резервной валюты в пользу китайского юаня и соответственно первенством экономики Китая перед другими мировыми экономиками. По его мнению из-за очень низких ставок вложения в облигации в портфеле должны быть минимальными, так как потенциал снижения ставок очень ограничен и значит облигации не дают исторического преимущества в диверсификации.

Рэй советует смириться с низкими доходностями относительно текущих инвестиций, а также не забывать о том что из-за такой сжатости доходностей волатильность может быть очень высокой.

Также Рэй рекомендует вкладываться в различные активы в различных странах, то есть быть глубоко диверсифицированным не только по классам активам, но и по странам. Сидеть на кэше по мнению Далио может быть опасным из-за возможной резкой девальвации валюты.

Также Рэй Далио выразил мнение о применении криптовалют в портфеле. По его мнению несмотря на хорошую идею криптовалюты все такие имеют неинвестиционный статус по двум причинам. Во-первых, они не могут заменить деньги из-за очень высокой изменчивости стоимости. Во-вторых и что более важно они не будут универсально принимаемы из-за отсутствия принятия их статуса со стороны государства. Ни одно развитое государство не допустит широкое хождение негосударственных криптовалют потому что не может их контролировать.

Далее мое мнение: В твиттере есть широкая группа людей убежденных, что биткоин и золото (но больше биткоин) спасет их от перезагрузки финансовой системы. Логика их простая: люди будут пытаться спастись от девальвации и вместо традиционных валют для сохранения денег будут покупать биткоин. Так как предложение биткоина достаточно ограничено, то при наличии значительного спроса цена на биткоин улетит в небеса.

С логикой спорить не буду, все вполне логично и даже немного реально, но есть одна проблема, которую как раз обозначил Рэй Далио. Ни одно развитое государство не допустит такого широкого ухода людей из государственной валюты в криптовалюту. Если вы изучите историю, то найдете десятки примеров того как людям при аналогичном сценарии запрещали иметь золото и другие драгоценные металлы/ювелирные изделия. Доходило вплоть до уголовного преследования и расправ над людьми, владеющими золотом.

Если вам кажется нереальным государственный запрет биткоина, то подумайте, что в отчаянной ситуации, которой является девальвация меры могут быть соответствующими.

Итого: мне кажется разумным иметь определенную ставку в виде биткоинов на приток людей в криптовалюту, но эта ставка должна быть незначительной чтобы в случае негативного исхода о ней не переживать, а также заранее стоит подумать о юридической стороне вопроса.

Немного о Яндекс

У российских инвесторов принято любить единственную известную публичную российскую технологическую компанию - Яндекс (остальные так сильно не любя). Мол за Яндексом будущее и поэтому любая оценка разумна (иногда можно услышать такие тезисы).

Мне нравятся некоторые сервисы компании, но пора поговорить об основном за счёт которого стала известна компания - поиске. Если вы попробуете там что-то поискать и сравните выдачу с Гуглом (единственным в России достойным конкурентом в "поиске"), то неприятно обнаружите, что в Яндексе вы не найдете почти ничего что искали, в отличие от Гугл (и я сейчас про Рунет).

Это заставляет задуматься о качестве бизнеса, ведь его основная на сегодняшний день часть не выполняет свою функцию. Здесь можно вспомнить слова Олега Тинькова о гавно-яндексе и лишь только с ним согласиться. Не удивительно, что самым популярным запросом в поиске является сайт Гугл, а это значит реальная доля поиска, которую они заявляют в своих пресс-релизах скорее-всего меньше.

При должной конкуренции со стороны той же экосистемы Сбера, позиции Яндекса как компании роста на российском не растущим ни демографически, ни экономически рынки не выглядят однозначными, поэтому стоит думать о том какой мультипликатор для такого бизнеса разумен, тем более что Гугл стоит дешевле.

У российских инвесторов принято любить единственную известную публичную российскую технологическую компанию - Яндекс (остальные так сильно не любя). Мол за Яндексом будущее и поэтому любая оценка разумна (иногда можно услышать такие тезисы).

Мне нравятся некоторые сервисы компании, но пора поговорить об основном за счёт которого стала известна компания - поиске. Если вы попробуете там что-то поискать и сравните выдачу с Гуглом (единственным в России достойным конкурентом в "поиске"), то неприятно обнаружите, что в Яндексе вы не найдете почти ничего что искали, в отличие от Гугл (и я сейчас про Рунет).

Это заставляет задуматься о качестве бизнеса, ведь его основная на сегодняшний день часть не выполняет свою функцию. Здесь можно вспомнить слова Олега Тинькова о гавно-яндексе и лишь только с ним согласиться. Не удивительно, что самым популярным запросом в поиске является сайт Гугл, а это значит реальная доля поиска, которую они заявляют в своих пресс-релизах скорее-всего меньше.

При должной конкуренции со стороны той же экосистемы Сбера, позиции Яндекса как компании роста на российском не растущим ни демографически, ни экономически рынки не выглядят однозначными, поэтому стоит думать о том какой мультипликатор для такого бизнеса разумен, тем более что Гугл стоит дешевле.

Меня поправили коллеги. Действительно Гугл далеко не самый популярный запрос (около 22 млн. запросов), но примерно в 13 раз меньше, чем самый популярный запрос в Яндексе - "порно" (281. Долю "порно" в запросах не нашёл.

Перечень консервативных оценок акций на 08.11.2020

В перечне новый эмитент - Globaltrans. На мой взгляд это одно из немногих интересных размещений на нашей бирже в последнее время, поэтому я приобрел их в свой портфель.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

В перечне новый эмитент - Globaltrans. На мой взгляд это одно из немногих интересных размещений на нашей бирже в последнее время, поэтому я приобрел их в свой портфель.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 08.11.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Globaltrans - новый эмитент на Мосбирже или апогей исхода российских эмитентов из Лондона

Когда-то российские эмитенты для того чтобы получить доступ к капиталу иностранных инвесторов и привлечь интерес к бизнесу размещались в Лондоне. С тех пор после 2014 года, санкций против РУСАЛа, лекций Билла Браудера и прочего кошмаринга по поводу российского бизнеса интерес к инвестициям в Россию в Лондоне почти пропал, а вот в России с приходом на рынок физиков резко вырос. Именно поэтому Тинькофф, Эталон, Глобалтранс, Мать и дитя получили листинг на МосБирже. Здесь эти компании, скорее всего, смогут получить более высокую оценку, включение в индексы, а также ликвидность и интерес инвесторов.

Я давно знаю Глобалтранс и считаю, что несмотря на непростую ситуацию в отрасли компания сейчас недооценена и не просто должна стоить дороже, но и создаст стоимость байбеком, либо выгодной покупкой парка в этот непростой момент времени.

Сам по себе бизнес перевозок грузов в вагонах на жд транспорте достаточно циклический и "коммодити" (не обладающий сверхрентабельностью). Но у Глобалтранс есть ряд преимуществ, которые делают это бизнес привлекательным - локомотивы, лучшие грузы и лучшее управление парком (меньше простоя и порожнего пробега).

Если ставить оценку по 5-ти балльной шкале менеджменту компании за управление бизнесом и распределение капитала (capital allocation), то первом случае это однозначно 5, а во втором минимум 4. Также у компании есть и определенные перспективы роста на своем рынке и компания за последние 5 лет достаточно эффективно растет.

Я бы хотел видеть более агрессивный байбек, учитывая недооценку компании, низкую долговую нагрузку и наличие денежного потока, но большинство инвесторов с Мосбиржи хотят видеть дивиденды и скорее всего они будут у компании в приоритете.

В итоге: Глобалтранс - интересный недооцененный эмитент с возможностями роста. Бизнес не суперпривлекательный, однако в сравнении со многими другими на Мосбирже и учитывая недооценку, Глобалтранс - это хороший дивидендный эмитент в портфель.

Когда-то российские эмитенты для того чтобы получить доступ к капиталу иностранных инвесторов и привлечь интерес к бизнесу размещались в Лондоне. С тех пор после 2014 года, санкций против РУСАЛа, лекций Билла Браудера и прочего кошмаринга по поводу российского бизнеса интерес к инвестициям в Россию в Лондоне почти пропал, а вот в России с приходом на рынок физиков резко вырос. Именно поэтому Тинькофф, Эталон, Глобалтранс, Мать и дитя получили листинг на МосБирже. Здесь эти компании, скорее всего, смогут получить более высокую оценку, включение в индексы, а также ликвидность и интерес инвесторов.

Я давно знаю Глобалтранс и считаю, что несмотря на непростую ситуацию в отрасли компания сейчас недооценена и не просто должна стоить дороже, но и создаст стоимость байбеком, либо выгодной покупкой парка в этот непростой момент времени.

Сам по себе бизнес перевозок грузов в вагонах на жд транспорте достаточно циклический и "коммодити" (не обладающий сверхрентабельностью). Но у Глобалтранс есть ряд преимуществ, которые делают это бизнес привлекательным - локомотивы, лучшие грузы и лучшее управление парком (меньше простоя и порожнего пробега).

Если ставить оценку по 5-ти балльной шкале менеджменту компании за управление бизнесом и распределение капитала (capital allocation), то первом случае это однозначно 5, а во втором минимум 4. Также у компании есть и определенные перспективы роста на своем рынке и компания за последние 5 лет достаточно эффективно растет.

Я бы хотел видеть более агрессивный байбек, учитывая недооценку компании, низкую долговую нагрузку и наличие денежного потока, но большинство инвесторов с Мосбиржи хотят видеть дивиденды и скорее всего они будут у компании в приоритете.

В итоге: Глобалтранс - интересный недооцененный эмитент с возможностями роста. Бизнес не суперпривлекательный, однако в сравнении со многими другими на Мосбирже и учитывая недооценку, Глобалтранс - это хороший дивидендный эмитент в портфель.

👍1

Очень интересный материал, особенно для инвесторов в технологические компании в начальной стадии развития - заметки по лекциям Питеря Тиля в Стэнфорде про стартапы.